Original | Odaily Planet Daily (@OdailyChina)

Penulis|Wenser(@wenser 2010 )

Tadi malam, Strategi konferensi telepon laporan keuangan Q1 2026 secara resmi berakhir, dan laporan keuangan Q1 secara resmi dirilis. Dengan demikian, kondisi operasional sebenarnya dari "jantung industri" yang menguasai 818.300 BTC sekali lagi terungkap di depan pasar—di balik angka kerugian bersih sebesar 12,54 miliar dolar AS, harga BTC sempat jatuh ke sekitar 62.000 dolar AS, terjadi akumulasi berkelanjutan sebanyak 63.400 BTC, dan skala STRC meningkat menjadi 8,5 miliar dolar AS.

Tentu, bagian yang paling menarik perhatian dari laporan keuangan dan pernyataan Michael Saylor adalah penjelasan terkait "Strategi atau penjualan sebagian BTC untuk membayar dividen". Atas dampak berita ini, meskipun kinerja Q1 tidak memenuhi harapan pasar, pasar modal justru memberikan pandangan positif, dengan harga saham Strategy naik sedikit 3%.

Odaily Planet Daily secara khusus merangkum poin-poin utama dalam laporan keuangan Q1 dan titik potensi berikutnya sebagai berikut.

Angka buku Q1 Strategy: kerugian bersih buku sebesar US$12,5 miliar, kemungkinan menjual BTC untuk membayar dividen tidak dikesampingkan

Poin utama satu: Menjual BTC tidak lagi tidak mungkin, tetapi merupakan pilihan

Dengan memeriksa laporan keuangan Q1 dan konten konferensi telepon, Strategy secara berulang menyebutkan dalam pernyataan prospektif bisnis dan penjelasan KPI—“Jika obligasi konversibel jatuh tempo atau ditebus tanpa dikonversi menjadi saham biasa, perusahaan mungkin perlu menjual saham biasa atau bitcoin untuk menghasilkan kas yang cukup untuk memenuhi kewajiban tersebut.”

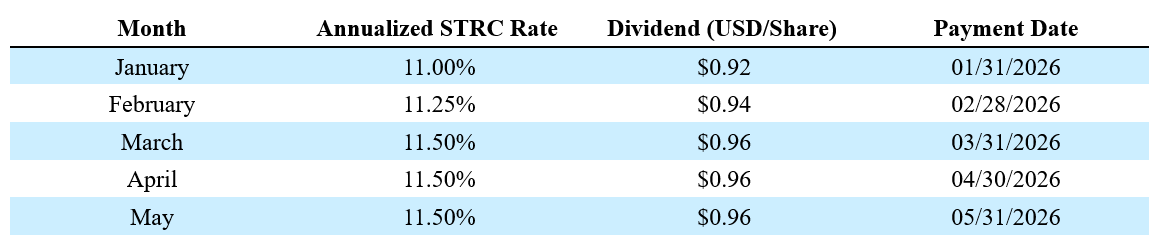

Pada akhir Q1, bersih utang jangka panjang Strategy sebesar $8,17 miliar, nilai penebusan saham preferen sebesar $10 miliar, dan kas hanya $2,21 miliar. Sementara itu, perusahaan perlu terus membayar dividen saham preferen (tingkat bunga tahunan STRC saat ini 11,5%), dan telah mulai membiayai dividen melalui penerbitan saham biasa. Jika harga BTC terus mengalami tekanan di masa depan, yang menyebabkan pintu pembiayaan terbatas, penjualan aset untuk membayar utang akan berubah dari asumsi teoretis menjadi kemungkinan nyata, yang pasti akan menimbulkan dampak transmisi ke pasar.

Pendiri Strategi Michael Saylor menyatakan, "Tindakan ini hanya bertujuan untuk menyampaikan pesan ke pasar bahwa model ini (mengacu pada verifikasi bahwa aset Bitcoin dapat mendukung pengembalian bagi pemegang saham dalam sistem keuangan perusahaan) telah terwujud."

Perlu dicatat bahwa, berbeda dengan "indikator KPI" perusahaan tradisional, Strategy menciptakan sistem KPI sendiri, yang mencakup: BPS (Bitcoin per saham), BTCYield (9,4%), BTC Gain (63.410 BTC), dan BTC$ Gain (pendapatan BTC dalam dolar AS sebesar 4,97 miliar dolar AS) (Catatan Odaily Planet Daily: data di atas berlaku hingga 3 Mei). Namun, dalam pernyataan penyangkal, mereka juga menunjukkan bahwa indikator-indikator ini tidak mempertimbangkan utang, tidak mempertimbangkan hak prioritas klaim atas saham preferen, tidak mewakili tingkat pengembalian investasi, tidak mewakili keuntungan nilai wajar, dan "pendapatan BTC dalam dolar AS mungkin positif sementara perusahaan mengalami kerugian nilai wajar besar". Faktanya, kinerja bisnis Strategy pada Q1 mendukung mekanisme ini: KPI menunjukkan pendapatan BTC dalam dolar AS sebesar 4,97 miliar dolar AS, tetapi menurut standar GAAP, perusahaan mencatat kerugian yang belum direalisasi sebesar 14,46 miliar dolar AS. Fungsi utama sistem KPI ini adalah mempertahankan narasi pasar modal, bukan mencerminkan kondisi keuangan yang sebenarnya. Dengan kata langsung, "mengubah duka menjadi sukacita" atau "mengganti cara penyampaian agar hanya memberitakan hal baik dan menghindari hal buruk" adalah metode biasa Strategy di pasar modal.

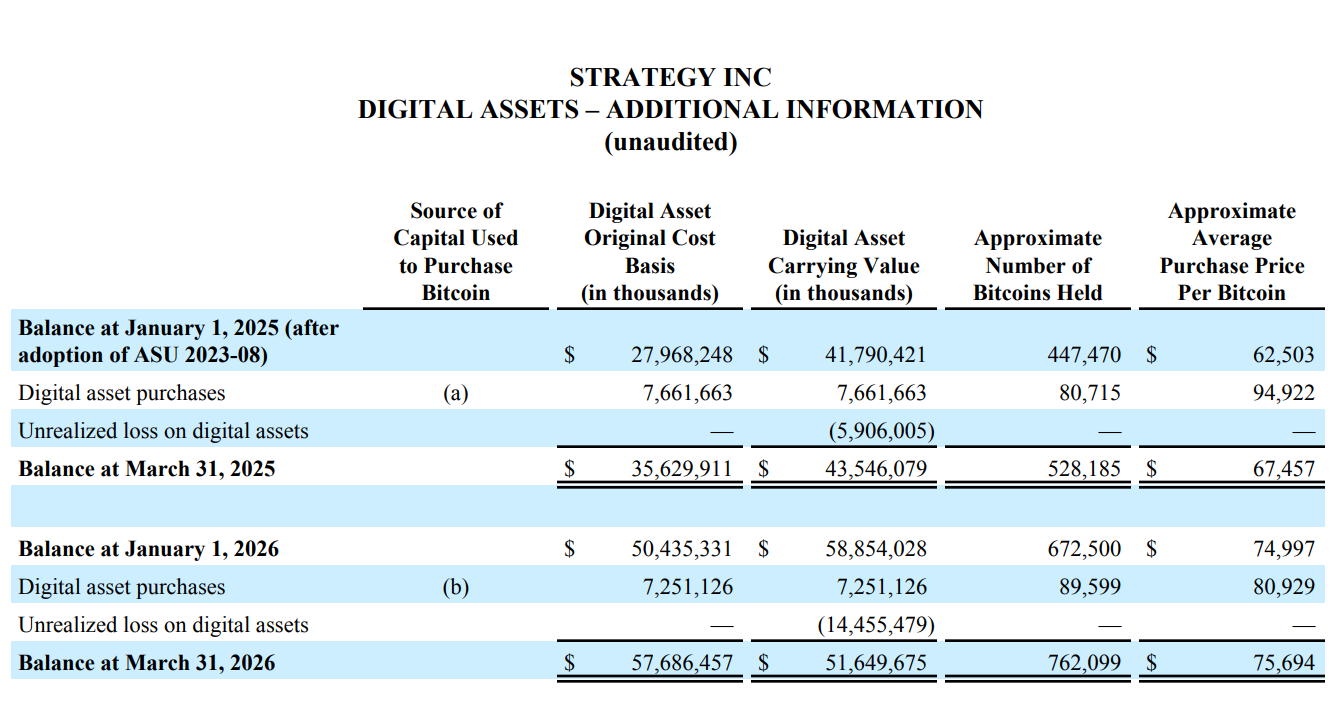

Per 3 Mei 2026, Strategy memegang 818.334 bitcoin, meningkat 22% sejak awal tahun. Namun, laporan keuangan Q1 mencatat kerugian bersih sebesar 12,54 miliar dolar AS, hampir seluruhnya berasal dari kerugian belum direalisasi dari aset digital (14,46 miliar dolar AS); total biaya dasar untuk 818.334 BTC adalah 61,81 miliar dolar AS, setara dengan harga beli rata-rata sekitar 75.537 dolar AS per BTC. Patut dicatat, berkat pemulihan pasar terbaru, laba belum direalisasi Q2 mencapai 8,3 miliar dolar AS.

Fokus dua: Pada Q1, menghabiskan USD 7,25 miliar untuk membeli BTC, tetapi nilai buku BTC pada akhir kuartal menyusut sebesar USD 7,2 miliar

Dari segi angka beli dan jual saja, laporan Q1 Strategy sulit disebut “tidak untung dan tidak rugi”.

Laporan keuangan menunjukkan bahwa Strategy Q1 membeli 89.599 BTC dengan biaya 7,25 miliar dolar AS, dengan harga rata-rata sekitar 80.929 dolar AS. Namun, karena penurunan BTC, nilai buku aset digital turun dari 58,85 miliar dolar AS pada awal tahun menjadi 51,65 miliar dolar AS, dengan penurunan bersih sekitar 7,2 miliar dolar AS.

Harus diakui, hasilnya sudah cukup baik dengan terus menambah leverage (pinjaman + dividen) untuk membeli BTC selama pasar bearish.

Poin tiga: Dampak AI terhadap Strategi nyata adanya, pendapatan bisnis perangkat lunak sepenuhnya menjadi marginal

Secara resmi, Strategy tetap mempertahankan klaim bahwa dirinya adalah "perusahaan perangkat lunak analisis bisnis yang didorong oleh AI", yang terlihat dari pendapatan struktur pendapatan seperti pendapatan langganan perangkat lunak, pendapatan lisensi, dan pendapatan dukungan produk.

Namun, dari perbandingan struktur, total pendapatan perangkat lunak Strategy Q1 hanya sebesar USD 124,3 juta, dengan laba kotor hanya USD 83,35 juta; dibandingkan dengan kapitalisasi pasar posisi BTC yang mencapai USD 64,1 miliar, selisih pendapatan kuartalan lebih dari 500 kali lipat secara jelas memberi tahu pasar bahwa di era perkembangan besar AI, bisnis perangkat lunak yang sedikit pun terkait dengan AI telah benar-benar terpinggirkan.

Poin utama empat: STRC menjadi bisnis paling menonjol, mencapai kapitalisasi pasar senilai $8,5 miliar dalam 9 bulan

Sebagai "alat pembiayaan" dari Strategy, kinerja pasar STRC di pasar bearish yang terus merosot dianggap sebagai "penyelamat".

Saat ini, STRC (Saham Preferen Perpetual Seri A dengan suku bunga variabel) telah meningkat menjadi $8,5 miliar dalam waktu hanya 9 bulan, menjadi saham preferen dengan kapitalisasi pasar terbesar di dunia. Sejak awal tahun, Strategy telah mengumpulkan $5,58 miliar melalui STRC, dengan pertumbuhan sebesar 189%.

Selain itu, Strategy menunjukkan rasio Sharpe STRC sebesar 2,53, volatilitas hanya 3%, dan volume perdagangan harian mencapai 375 juta dolar AS. Ini berarti, dengan memanfaatkan STRC sebagai produk pendapatan tetap yang memiliki volatilitas rendah, imbal hasil tinggi, dan likuiditas tinggi, muncul aset baru yang didukung BTC di pasar keuangan tradisional.

Fokus lima: Transformasi besar struktur pendanaan Q1 dan Q2, STRC menjadi tulang punggung pendanaan

Dalam laporan keuangan, dari pendanaan sebesar US$7,37 miliar yang diselesaikan Strategy pada Q1, saham biasa MSTR melalui ATM menyumbang US$5,3 miliar, sementara STRC menyumbang US$2,07 miliar, dengan proporsi masing-masing sekitar 72% dan 28%; namun setelah memasuki Q2 (1 April hingga 3 Mei), struktur ini berbalik—STRC menyumbang pendanaan sebesar US$3,51 miliar, sementara MSTR hanya sebesar US$810 juta.

Ini berarti kesenjangan pendanaan untuk saham biasa semakin mengecil, sehingga Strategi semakin bergantung pada saham prioritas yang menyediakan pendapatan tetap untuk mempertahankan jumlah dana, guna terus mendorong akumulasi BTC.

Selain itu, mungkin mempertimbangkan kinerja STRC yang cemerlang dan daya tarik modal yang kuat, Strategy juga secara aktif mempromosikan "produk pendapatan tetap berbasis investasi" ini di pasar keuangan tradisional. Saat ini, perusahaan telah mengajukan usulan pemungutan suara pembayaran dividen STRC setiap dua minggu, berkomitmen untuk memperpendek siklus pembayaran dividen guna menarik lebih banyak modal untuk berpartisipasi dalam pembelian.

Poin enam: Strategy pertama kali mengalami defisit akumulasi keuntungan historis

Di pasar keuangan tradisional, laba yang ditahan merupakan indikator penting untuk mengukur kesehatan keuangan suatu perusahaan, yaitu akumulasi dari semua laba bersih sejak berdiri dikurangi semua dividen yang dibayarkan. Dengan kata lain, ini adalah "dompet uang" perusahaan.

Dari pendirian pada tahun 1989 hingga akhir 2025, setelah lebih dari tiga puluh tahun operasi, Strategy masih memiliki akumulasi laba sebesar 6,32 miliar dolar AS pada saat itu; namun hingga akhir kuartal pertama tahun ini, angka tersebut berubah dari positif menjadi negatif, dan justru meninggalkan akumulasi defisit sebesar 6,47 miliar dolar AS.

Ini adalah konsekuensi langsung dari standar ASU 2023-08 (Odaily Planet Daily Catatan: Standar ini mensyaratkan bahwa mulai tahun 2025, perusahaan publik harus mengukur BTC berdasarkan nilai wajar, dengan perubahan harga langsung dicatat dalam laporan laba rugi), namun dari sudut pandang GAAP yang umum digunakan di pasar keuangan tradisional, akumulasi laba historis Strategy selama lebih dari tiga puluh tahun telah dihapus sepenuhnya oleh penurunan BTC dalam satu kuartal.

Tentu, dengan penurunan pasti ada kenaikan; jika harga BTC naik kembali selanjutnya, angka ini masih bisa berubah dari negatif menjadi positif. Indikator ini sekali lagi menonjolkan risiko tinggi dan volatilitas tinggi aset kripto dibandingkan aset keuangan tradisional.

Fokus tujuh: Ekosistem DeFi berpusat pada STRC sedang dibangun

Laporan keuangan Q1 strategi menyebutkan bahwa protokol DeFi seperti Apyx dan Saturn menyerap lebih dari $270 juta aset STRC; $150 juta aset STRC diadopsi oleh perusahaan publik seperti Prevalon, Strive, dan Anchorage ke dalam cadangan aset perusahaan.

Dengan kata lain, STRC sedang berkembang dari alat pembiayaan saham preferen tunggal menjadi aset jaminan dasar di ekosistem on-chain pasar kripto. Jika daya tarik STRC terhadap pasar modal dan ekosistem kripto terus meningkat (Odaily星球日报 catatan: baik di pasar keuangan tradisional maupun pasar kripto, pendapatan tetap sangat menarik di segmen investasi), STRC secara bertahap akan melampaui MSTR (saham preferen tradisional).

Of course, with increased weight of STRC, the dividend payment capacity requirement for Strategy becomes higher, and the scope of risk transmission in the market will be broader.

Poin utama 8: Ada kuota pengurangan pajak, tetapi tidak akan digunakan dalam 10 tahun ke depan

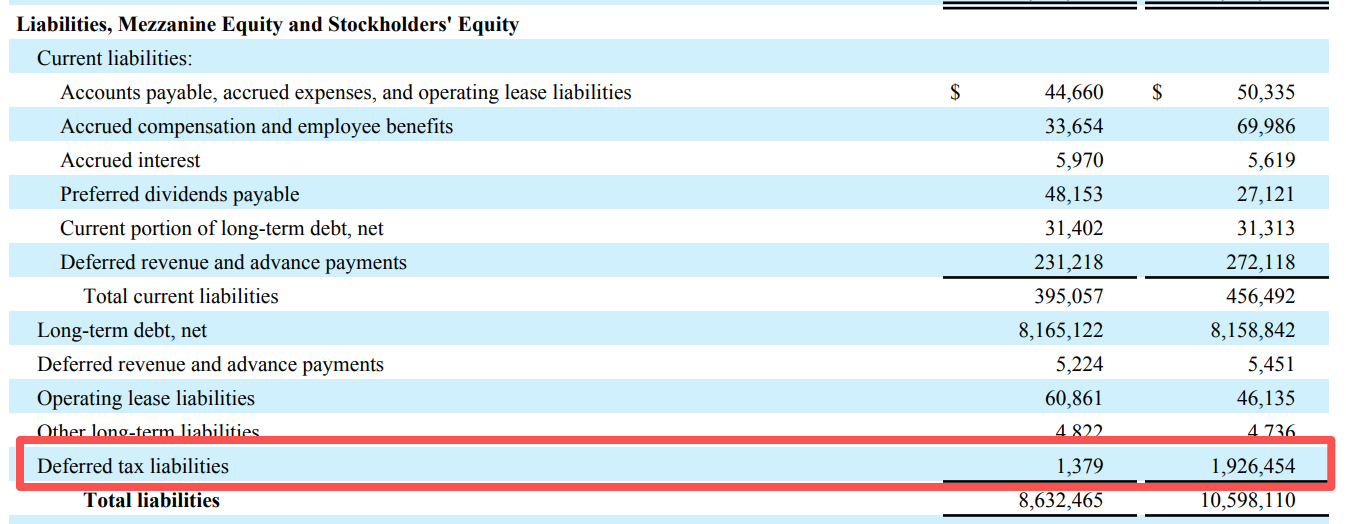

Selain informasi data operasional, laporan keuangan Strategy Q1 juga menyebutkan perubahan signifikan pada kewajiban pajak tangguhan.

Berdasarkan data tabel, kewajiban pajak tangguhan Strategy turun drastis dari hampir $1,93 miliar pada awal tahun menjadi hanya $13,8 juta pada akhir Q1, hampir habis.

Dengan kata lain, sebelumnya Strategy memiliki "taksiran pajak" sebesar hampir $19,3 miliar karena keuntungan operasional yang belum direalisasi, tetapi karena kerugian operasional yang disebabkan oleh penurunan BTC, laporan laba rugi perusahaan mencatat pajak yang belum dibayar ini sebagai "manfaat pajak penghasilan". Selain itu, kerugian yang belum direalisasi sebesar $14,46 miliar pada Q1 Strategy secara teoritis juga akan mengurangi sebagian pajak, yaitu perusahaan mengalami pengurangan kewajiban pajak akibat kerugian operasional, sehingga menciptakan "tax shield".

Namun, masalahnya adalah, tax shield yang dapat mengurangi pajak ini hanya efektif jika Strategy benar-benar memiliki laba kena pajak di masa depan, tetapi mereka juga menyatakan bahwa diharapkan tidak akan ada laba kena pajak selama lebih dari sepuluh tahun. Dengan kata lain, Strategy memperoleh "manfaat kredit pajak" sebesar 1,9 miliar akibat penurunan BTC, tetapi karena kemungkinan besar tidak akan ada laba kena pajak di masa depan, manfaat ini kemungkinan besar tidak akan dapat dinikmati.

Terakhir, selain membeli saham terkait Strategy, prediksi pasar mengenai peristiwa taruhan “Apakah Strategy akan menjual Bitcoin sebelum akhir tahun” telah diluncurkan, dengan probabilitas “ya” saat ini dilaporkan sebesar 44%.