Editor's Note: Ketika pasar saham pulih dengan cepat dari penurunan akibat perang dan mendekati level tertinggi historis, narasi bahwa "risiko telah dibersihkan" kembali mendominasi. Namun, artikel ini mengingatkan kita bahwa hanya melihat pasar ekuitas dapat menyesatkan dalam menilai lingkungan sebenarnya saat ini.

Sinyal dari obligasi dan minyak mentah tidak konsisten: suku bunga yang naik dan harga minyak yang tinggi menunjukkan inflasi masih bertahan, ruang kebijakan Federal Reserve terbatas, serta konflik geopoltik belum benar-benar terselesaikan. Sebaliknya, pasar saham sedang memperkirakan inflasi rendah, pemulihan pemotongan suku bunga, biaya yang terkendali, dan pelonggaran konflik—sejumlah asumsi yang sangat ideal.

Penulis berpendapat bahwa reli ini lebih didorong oleh momentum daripada fundamental. Di bawah dorongan perilaku perdagangan "tidak ingin ketinggalan kenaikan", harga dapat menyimpang sementara dari realitas, tetapi pada akhirnya akan kembali ke kisaran yang ditentukan oleh variabel makroekonomi.

Ketika terjadi perbedaan antar kelas aset, risiko sejati sering kali bukan terletak pada siapa yang benar atau salah, tetapi pada bagaimana perbedaan ini diperbaiki. Masalah saat ini bukanlah apakah pasar optimis, tetapi apakah optimisme ini telah melangkah lebih maju daripada data.

Berikut adalah teks aslinya:

"Aturan Dua: Fluktuasi berlebihan dalam satu arah sering memicu reversi berlebihan di arah sebaliknya." — Bob Farrell

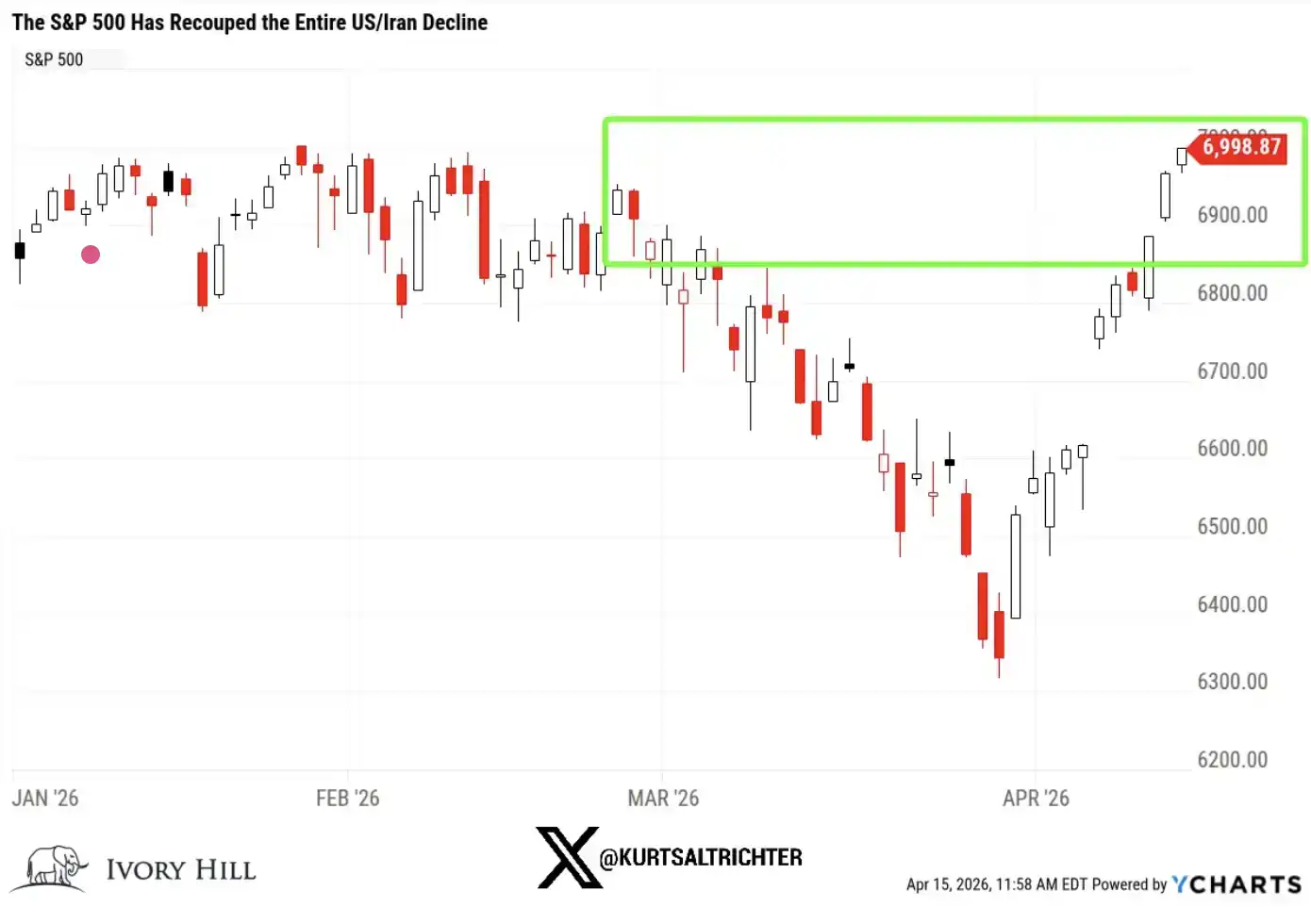

Indeks S&P 500 telah sepenuhnya memulihkan seluruh penurunan selama konflik AS-Iran. Hingga kemarin, indeks ini lebih tinggi 1% dibandingkan 27 Februari (sehari sebelum serangan pertama terhadap Iran) dan hanya selangkah lagi dari rekor tertinggi (kurang dari 1%).

Dalam hanya 10 hari perdagangan, pasar telah menyelesaikan satu putaran penuh.

Saya bilang jujur, jika sekarang Anda hanya memperhatikan pasar saham, semuanya tampak seperti "pulih sehat". Perang meletus, pasar jatuh, lalu cepat pulih, semuanya kembali normal, dan semua orang melanjutkan perjalanan mereka.

Namun, jika diperluas pandangannya, ini bukanlah keadaan sebenarnya yang sedang terjadi.

Pasar obligasi tidak mengonfirmasi kenaikan ini.

Pasar minyak mentah juga belum mengonfirmasi kenaikan ini.

Ketika dua pasar terpenting di dunia sedang menceritakan kisah yang berbeda dari pasar saham, ini bukanlah sinyal yang bisa diabaikan.

Lalu, apa yang sedang dihargai oleh pasar saham saat ini?

Agar S&P 500 berada di atas level sebelum perang, pasar sebenarnya perlu percaya secara bersamaan pada beberapa hal berikut:

Harga minyak saat ini belum cukup untuk menekan konsumsi secara signifikan

The Federal Reserve will ignore the hotter-than-expected inflation data and still choose to cut interest rates

Biaya bahan baku dan pengiriman yang lebih tinggi tidak akan mengikis margin keuntungan perusahaan

Konflik Timur Tengah cukup dekat untuk diselesaikan dalam enam bulan, sehingga tidak lagi menjadi risiko

Mungkin memang akan berkembang seperti itu. Saya tidak mengatakan ini tidak mungkin. Tetapi ini adalah serangkaian asumsi yang cukup agresif, dan data yang dirilis oleh pasar obligasi dan minyak mentah saat ini tidak mendukung asumsi-asumsi tersebut.

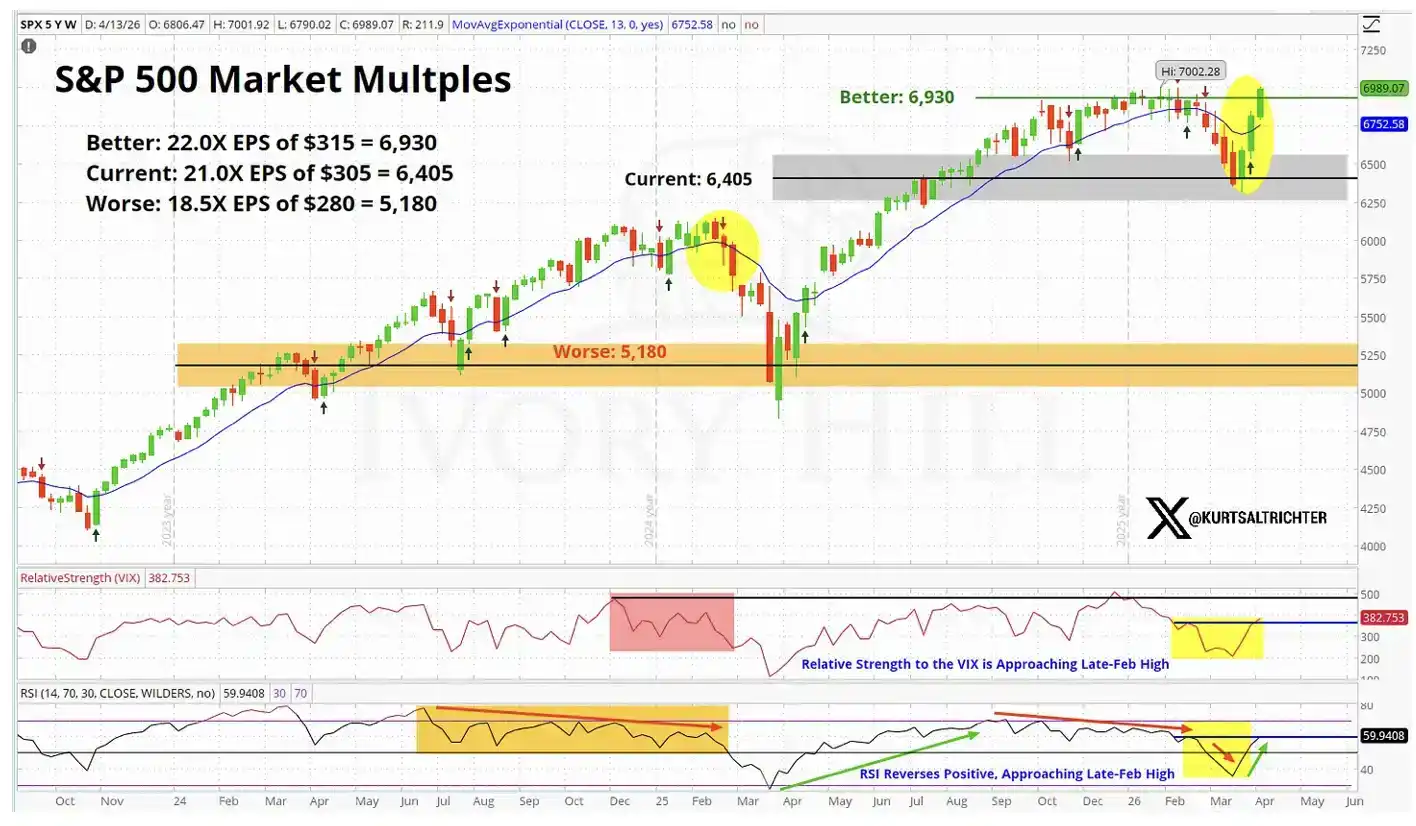

Dari sudut pandang fundamental, penetapan harga pasar saham telah mendekati 'ekspektasi sempurna'.

Mari kita lihat data yang lebih spesifik

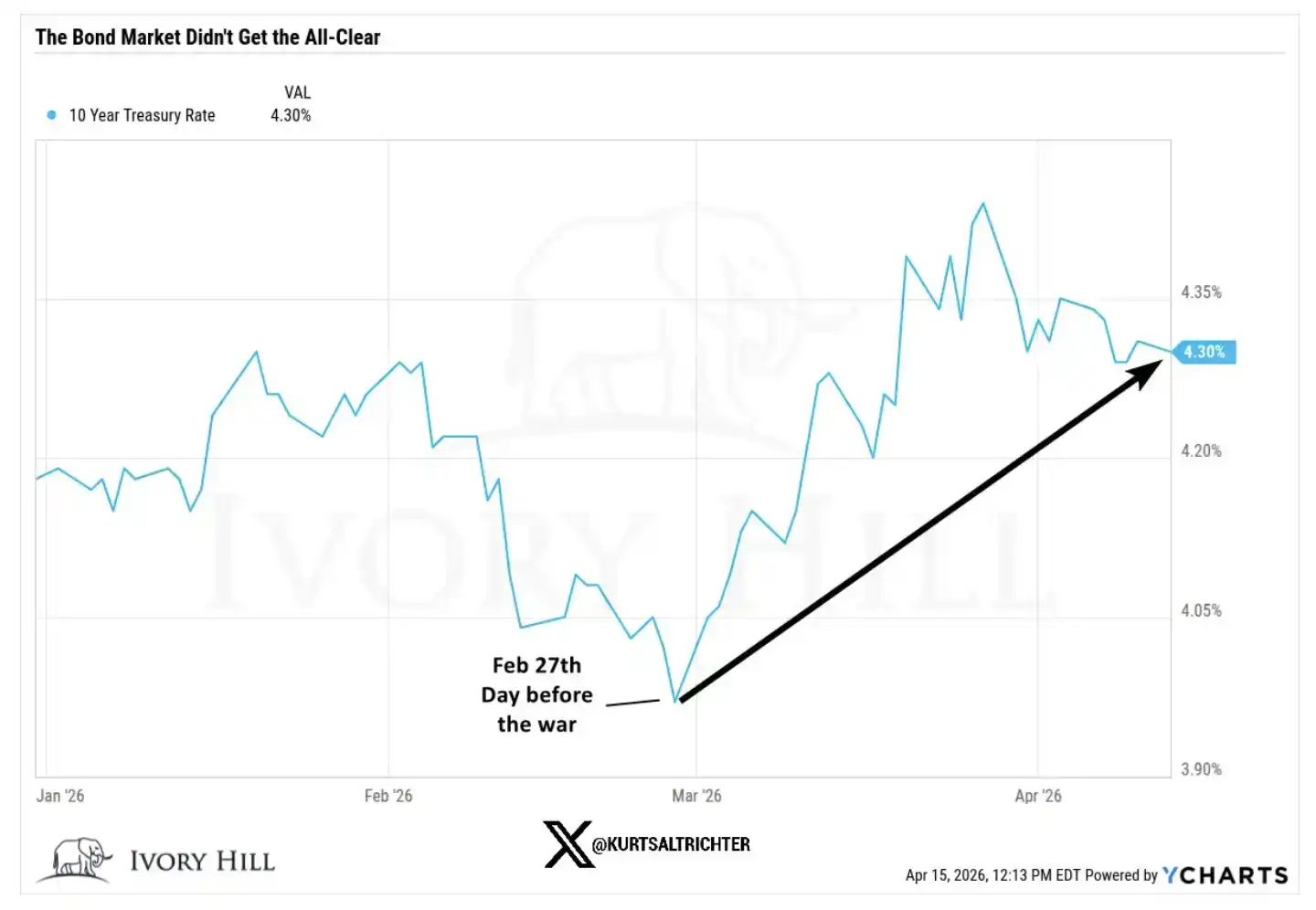

Pada 27 Februari, sehari sebelum perang meletus, penutupan indikator kunci sebagai berikut:

Yield obligasi AS 10 tahun: 3,95%, sedangkan kemarin ditutup di 4,25%, naik 30 basis poin sejak sebelum perang

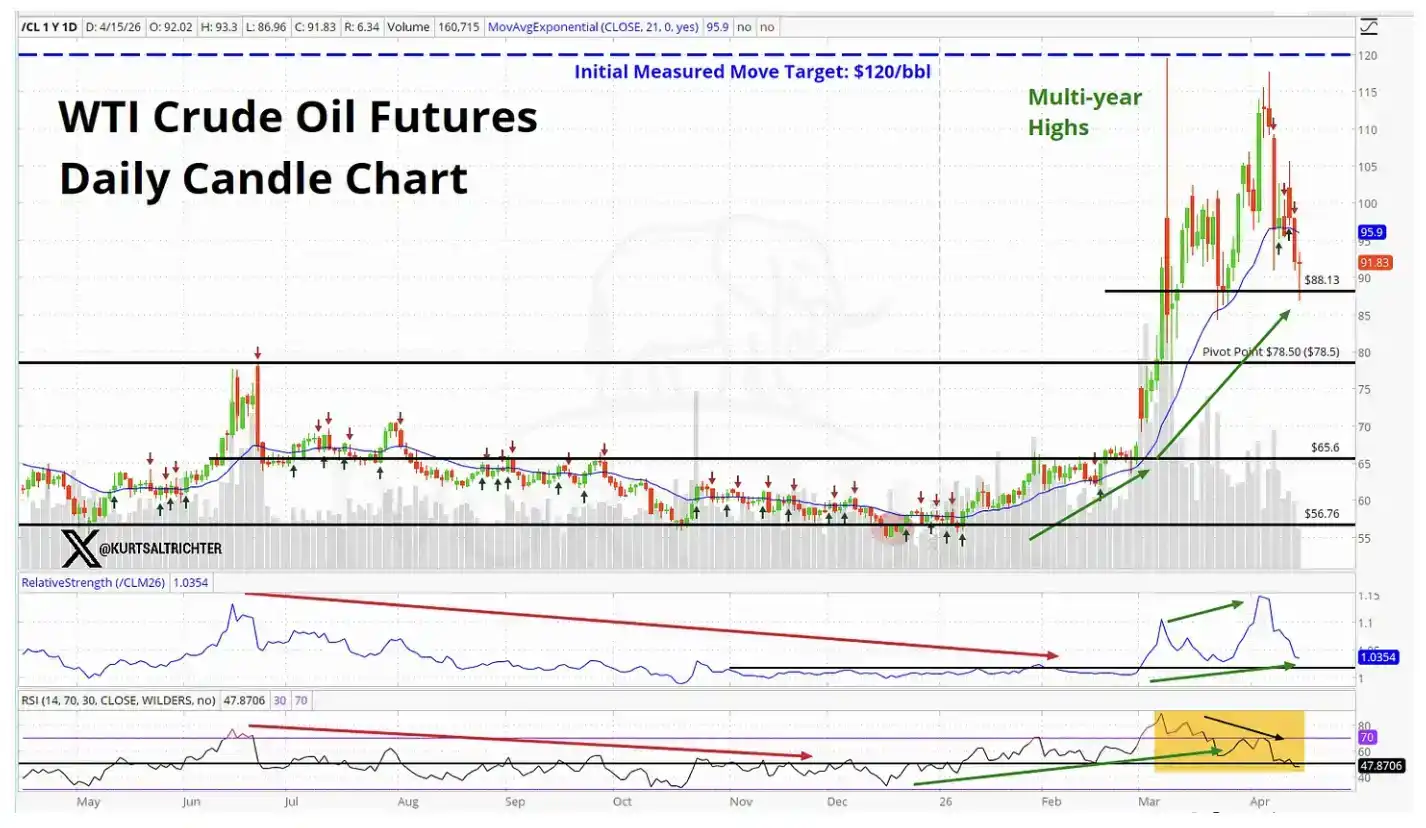

WTI minyak: $67.02, harga saat ini sekitar 37% lebih tinggi dari saat itu

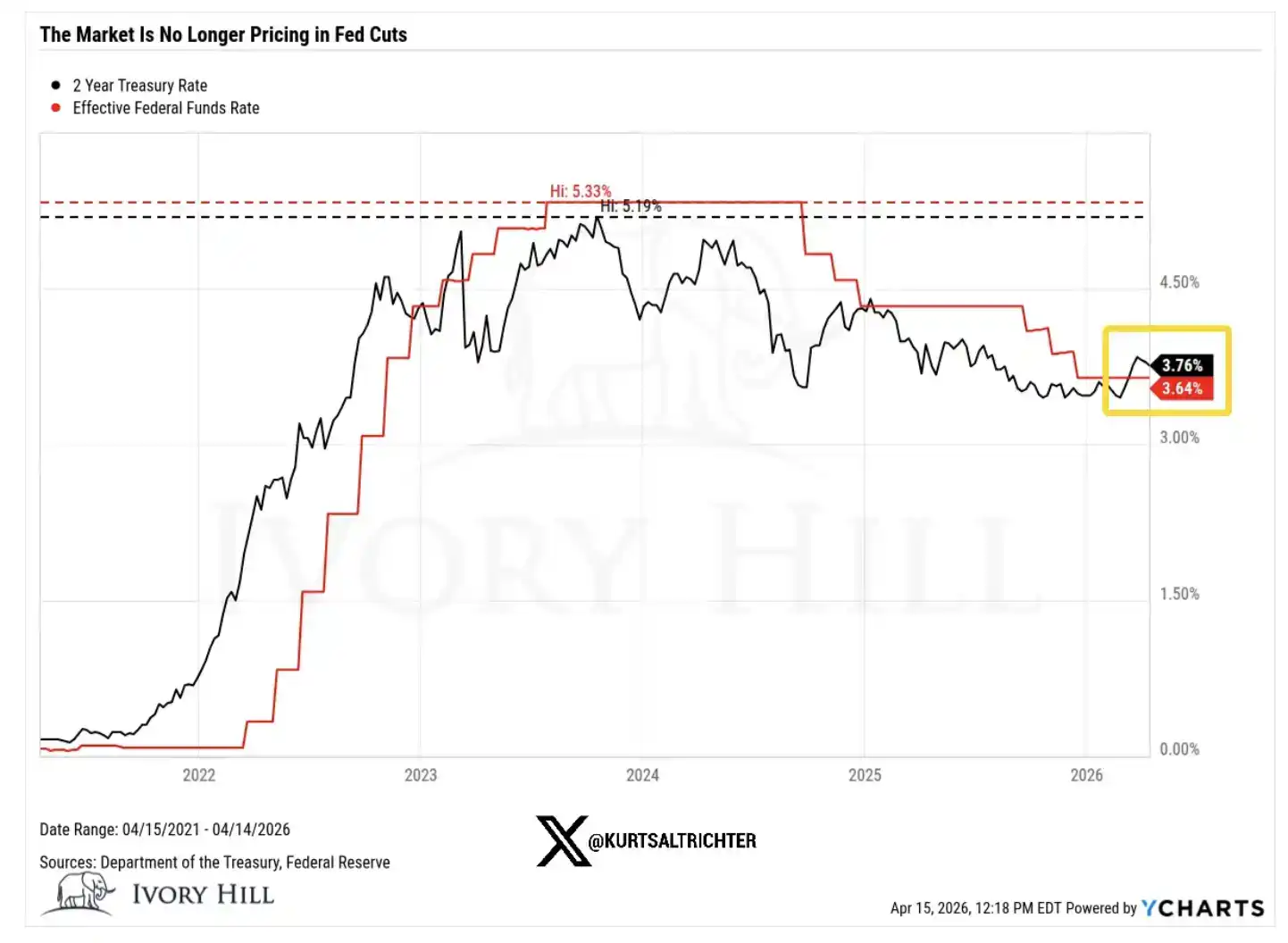

Yield obligasi AS jangka 2 tahun: 3,38%, kemarin ditutup di 3,75%, naik mendekati 40 basis poin sejak sebelum perang

Sekarang, kita uraikan satu per satu makna di balik perubahan-perubahan ini.

Imbal hasil obligasi 10 tahun naik 30 basis poin setelah perang meletus, bukan karena pasar obligasi menjadi lebih optimis terhadap pertumbuhan ekonomi. Sentimen konsumen saat ini melemah, dan kepercayaan tetap lemah. Kenaikan suku bunga ini pada dasarnya merupakan harga implisit inflasi yang diberikan oleh pasar obligasi.

Sinyal yang disampaikan sangat jelas: harga minyak yang lebih tinggi sedang menularkan tekanan ke seluruh sistem harga, dan ruang kebijakan masa depan Federal Reserve mungkin tidak selonggar yang diasumsikan pasar saham.

Harga minyak naik 37% dalam 6 minggu, yang bukanlah perilaku yang seharusnya terjadi jika pasar percaya akan segera tercapai kesepakatan nyata dan berkelanjutan antara AS dan Iran.

Jika para trader benar-benar percaya pada kesepakatan gencatan senjata yang stabil, harga minyak seharusnya sudah turun ke kisaran $70 dan terus turun. Namun kenyataannya tidak demikian. Harga minyak tetap bertahan di level tinggi, yang berarti pasar minyak mentah tidak memasukkan ekspektasi yang sama terhadap "konflik yang segera terselesaikan" seperti yang terjadi di pasar saham.

Sementara imbal hasil obligasi pemerintah AS jangka 2 tahun masih 40 basis poin lebih tinggi daripada sebelum perang, ini secara langsung menantang narasi bahwa The Fed akan segera memotong suku bunga.

Yield 2 tahun adalah indikator paling sensitif dalam memantau ekspektasi suku bunga, dan lebih langsung merefleksikan jalur kebijakan Federal Reserve dibandingkan aset lainnya. Saat ini, sinyal yang dikirimkannya adalah: ruang operasional Federal Reserve lebih kecil daripada yang dibayangkan pasar. Hal ini akan memengaruhi hampir semua logika penilaian yang mendukung kenaikan pasar saham saat ini.

Lalu, siapa sebenarnya yang benar?

Pasar saham mungkin benar, dan saya bersedia mengakui hal itu. Jika benar-benar tercapai kesepakatan gencatan senjata yang substansial, imbal hasil obligasi mungkin akan segera turun; begitu masalah pasokan teratasi dengan meyakinkan, harga minyak juga bisa anjlok tajam. Ini bukan pertama kalinya pasar saham bergerak lebih dulu, diikuti oleh pasar lain yang "mengejar" atau menyusul.

Namun ada penjelasan lain yang menurut saya saat ini diremehkan.

Peningkatan ini sebagian besar bukan didorong oleh fundamental, melainkan oleh momentum. Perilaku trader yang enggan menjual pendek dalam tren naik secara otomatis terus mendorong pasar lebih tinggi. Pembelian semacam ini memang bisa membuat pasar bertahan lebih lama dari seharusnya.

Tetapi itu tidak akan mengubah logika dasarnya.

Namun, kenyataan dasarnya adalah: harga minyak masih tinggi, suku bunga masih naik, dan ruang penurunan suku bunga oleh Federal Reserve juga lebih terbatas daripada yang dibutuhkan para pembeli.

Kenaikan yang didorong oleh fundamental cenderung lebih berkelanjutan; sementara kenaikan yang didorong oleh momentum biasanya lebih rapuh dan lebih singkat. Perbedaan ini sangat penting ketika Anda mempertimbangkan untuk menambah posisi di dekat level tertinggi historis. Seperti yang ditunjukkan oleh grafik valuasi pasar di atas, pasar saham saat ini telah memperhitungkan sebuah "skenario sempurna".

Penilaian saya yang sebenarnya

Dalam 10 hari terakhir, situasi memang membaik, dan saya tidak akan menyangkalnya. Saya juga bukan orang yang suka bearish tanpa alasan.

Namun, ada perbedaan jelas antara penetapan harga pasar saham dengan realitas yang tercermin dalam obligasi dan minyak mentah, dan perbedaan ini belum menyempit. Saya sedang memantau hal ini dengan sangat hati-hati.

Saat ini, pasar saham berada di ujung paling optimis dari rentang tersebut; sementara obligasi dan minyak mentah lebih dekat ke posisi tengah, mencerminkan dunia di mana inflasi masih ada, ruang kebijakan Federal Reserve terbatas, dan konflik belum benar-benar terselesaikan.

Perbedaan ini akhirnya akan diperbaiki, dan hanya ada dua jalur:

Atau, kesepakatan gencatan senjata yang sejati tercapai, harga minyak turun mendekati $70, Federal Reserve memperoleh ruang yang jelas untuk memangkas suku bunga, dan akhirnya membuktikan bahwa pasar saham benar;

Atau, semuanya ini tidak akan terjadi, pasar saham akan turun dan mendekati level yang saat ini tercermin oleh obligasi dan minyak mentah.

Saat ini, obligasi dan minyak mentah tidak menunjukkan tanda-tanda bergerak mendekati pasar saham, sebaliknya, tampaknya pasar saham perlu turun untuk 'menyesuaikan' diri dengan keduanya.

Data inflasi berikutnya akan dirilis pada 12 Mei. Jika perkiraan saya benar, CPI di atas 3,5%, maka narasi pemotongan suku bunga pada 2026 pada dasarnya akan berakhir.

Jika Anda terus menambah posisi di titik ini, Anda pada dasarnya sedang bertaruh bahwa semuanya berjalan sesuai skenario paling ideal: perang berakhir dengan lancar, tanpa gangguan dari pernyataan mendadak Trump; inflasi tetap terkendali; The Fed menurunkan suku bunga sesuai rencana; dan laba perusahaan tetap stabil. Keempat hal ini harus terjadi secara bersamaan. Jika salah satu di antaranya mengalami penyimpangan signifikan, proses penyesuaian pasar ke bawah kemungkinan besar akan berlangsung cepat dan tajam.

Sebaliknya, saya lebih suka bersabar daripada mengejar kenaikan yang secara diam-diam ditolak oleh dua kelas aset utama. Jika sinyal jangka panjang menunjukkan pembelian, kami secara alami akan meningkatkan posisi secara bertahap sesuai strategi.

Jangan lupa—satu-satunya hal yang pasti adalah bahwa segalanya akan berubah.