Penulis: Ilya Strebulaev

Diterjemahkan oleh Deep潮 TechFlow

DeepChaio Overview: Ini adalah kuliah pertama yang dipublikasikan dari kursus VC di Stanford Graduate School of Business; penulis telah mengajar kursus ini selama bertahun-tahun, dengan 500 dari 1.300 mahasiswa memulai usaha dan 600 masuk ke industri VC.

Dia memutuskan untuk membuka seluruh konten kursus secara terbuka, dimulai dari ketentuan arus kas yang paling dasar dan paling sering menjadi jebakan—saham prioritas yang dapat dikonversi, hak prioritas likuidasi, dan hak konversi, ketentuan-ketentuan ini menentukan berapa banyak yang akan diterima pendiri saat keluar.

Ini adalah bahan dasar yang wajib dibaca oleh para pendiri yang berencana memperoleh pendanaan atau sedang dalam pembicaraan.

Seluruh teks berikut:

Artikel ini akan menjelaskan cara kerja ketentuan arus kas, bagaimana hak prioritas likuidasi memengaruhi keuntungan Anda, dan bagaimana saham prioritas yang dapat dikonversi memberikan keunggulan kepada investor.

Ini adalah pengetahuan dasar yang harus diketahui oleh para pengusaha.

Selamat datang, serta motivasi saya

Saya telah mengajar kursus modal ventura di Stanford Graduate School of Business selama bertahun-tahun. Selama periode ini, lebih dari 1.300 mahasiswa mengambil kursus ini, sekitar 500 di antaranya kemudian mendirikan perusahaan rintisan, dan sekitar 600 orang masuk ke industri modal ventura (VC) dan ekuitas swasta yang lebih luas sebagai investor. Saya tetap menjaga kontak dengan banyak mahasiswa, dan sering menerima email atau pesan dari mereka yang mengatakan bahwa saat mereka sedang membiayai atau bernegosiasi term sheet, "sekali lagi saya membuka catatan dan slide kuliah Anda, Profesor."

Saya selalu ingin membagikan pengetahuan dan pengalaman saya secara luas, terutama karena dunia VC dan kewirausahaan sering kali dipenuhi misteri dan salah paham. Inilah alasan saya mulai memposting hasil penelitian VC hampir setiap hari di LinkedIn. Namun, untuk membagikan detail kursus yang kompleks dan menantang—di mana konsep-konsep saling bertumpuk—diperlukan media yang berbeda. Jadi, saya berada di sini.

Setelah membaca setiap artikel, Anda seharusnya memiliki pemahaman yang cukup mendalam tentang bagaimana investor membuat keputusan, bagaimana pengusaha dan investor bernegosiasi mengenai alokasi arus kas dan tata kelola perusahaan, serta berbagai hal lain yang digunakan sehari-hari di dunia startup.

Dalam beberapa artikel pertama, kami akan langsung membahas intinya, dengan fokus pada ketentuan arus kas dalam putaran pendanaan VC pertama. Ketentuan arus kas pada dasarnya adalah aturan tentang "siapa yang mendapat apa" saat membagi kue. Kami akan mengenali instrumen keuangan paling umum dalam pendanaan VC—saham prioritas konversibel. Kami akan membahas semua ketentuan kontrak utama yang menentukan pembagian keuntungan antara pengusaha dan investor. Setelah menyelesaikan putaran pendanaan VC pertama, kami akan melanjutkan ke putaran berikutnya. Baru setelah itu kami siap membahas putaran sebelum VC, termasuk instrumen seperti SAFE dan promes konversibel. Banyak siswa bertanya kepada saya, mengapa tidak mulai dari SAFE—padahal ini adalah instrumen pertama yang dikeluarkan oleh banyak pendiri. Namun, fitur utama SAFE adalah bahwa ia berubah menjadi instrumen yang akan diterbitkan oleh perusahaan rintisan di masa depan; sulit untuk benar-benar memahami SAFE tanpa memahami instrumen tersebut terlebih dahulu. Setelah membahas ketentuan arus kas, kami akan membahas kendali, tata kelola perusahaan, dan konflik kepentingan di perusahaan rintisan. Ini adalah poin penting yang mutlak harus dibahas. Seperti yang terus saya sampaikan kepada siswa saya, "Anda hanya bisa kehilangan kendali atas perusahaan rintisan Anda sekali. Setelah hilang, Anda tidak akan pernah mendapatkannya kembali."

Contoh kasus

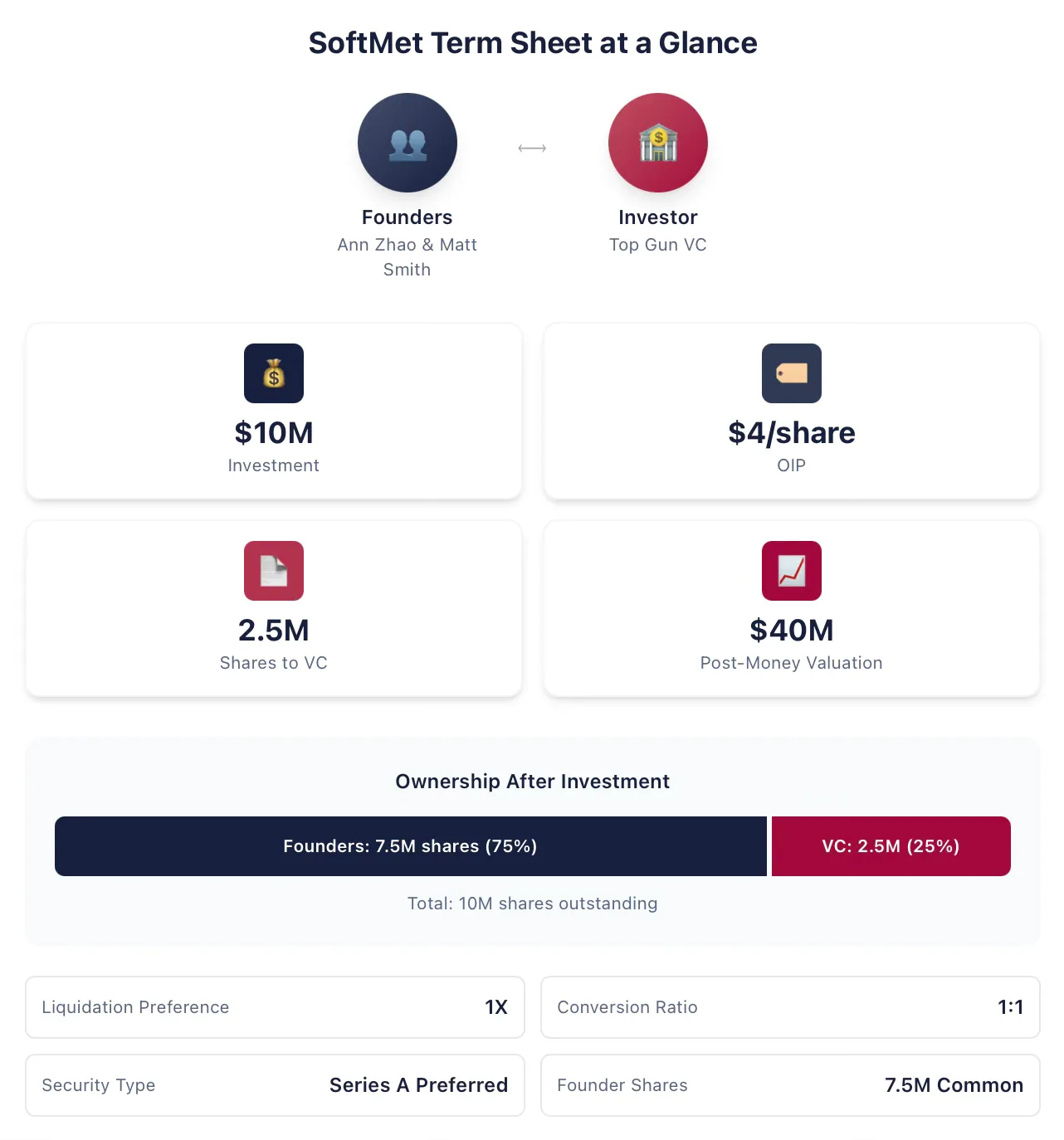

Dalam menjelaskan topik arus kas, saya akan menggunakan kasus contoh yang konsisten dan memodifikasi serta memperluasnya seiring penambahan konten. Ann Zhao dan Matt Smith adalah co-founder SoftMet, sebuah perusahaan rintisan teknologi. Dalam proses pendanaan, mereka bertemu Rob Arnott, mitra dari firma modal ventura terkemuka Top Gun. Rob kemudian mengundang Ann dan Matt untuk mempresentasikan ide startup mereka kepada seluruh mitra Top Gun. Satu minggu kemudian, para pendiri menerima term sheet dari Top Gun. Term sheet tersebut mengusulkan:

Top Gun menginvestasikan 10 juta dolar AS ke SoftMet.

Top Gun memperoleh saham preferen seri A dari SoftMet dengan harga penerbitan (harga penerbitan awal) sebesar $4.

Saham preferen seri A memiliki hak prioritas likuidasi sebesar 1 kali.

1 saham saham preferen Seri A dapat dikonversi menjadi 1 saham biasa SoftMet.

Saham preferen seri A dilengkapi berbagai ketentuan dan syarat tambahan.

Founder holds 7,500,000 ordinary shares.

Nilai evaluasi pasca-investasi perusahaan adalah 40 juta dolar AS.

Ann dan Matt perlu memahami makna daftar ketentuan ini: Apa itu saham prioritas seri A? Apa itu valuasi setelah investasi? Apa itu hak prioritas likuidasi? Apa itu konversi? Dalam proposal ini, fitur apa yang harus mereka perhatikan secara khusus? Dari semua ketentuan, mana yang mungkin memiliki implikasi keuangan penting dan ingin mereka negosiasikan ulang? Mana yang merupakan ketentuan yang lebih ramah kepada pendiri?

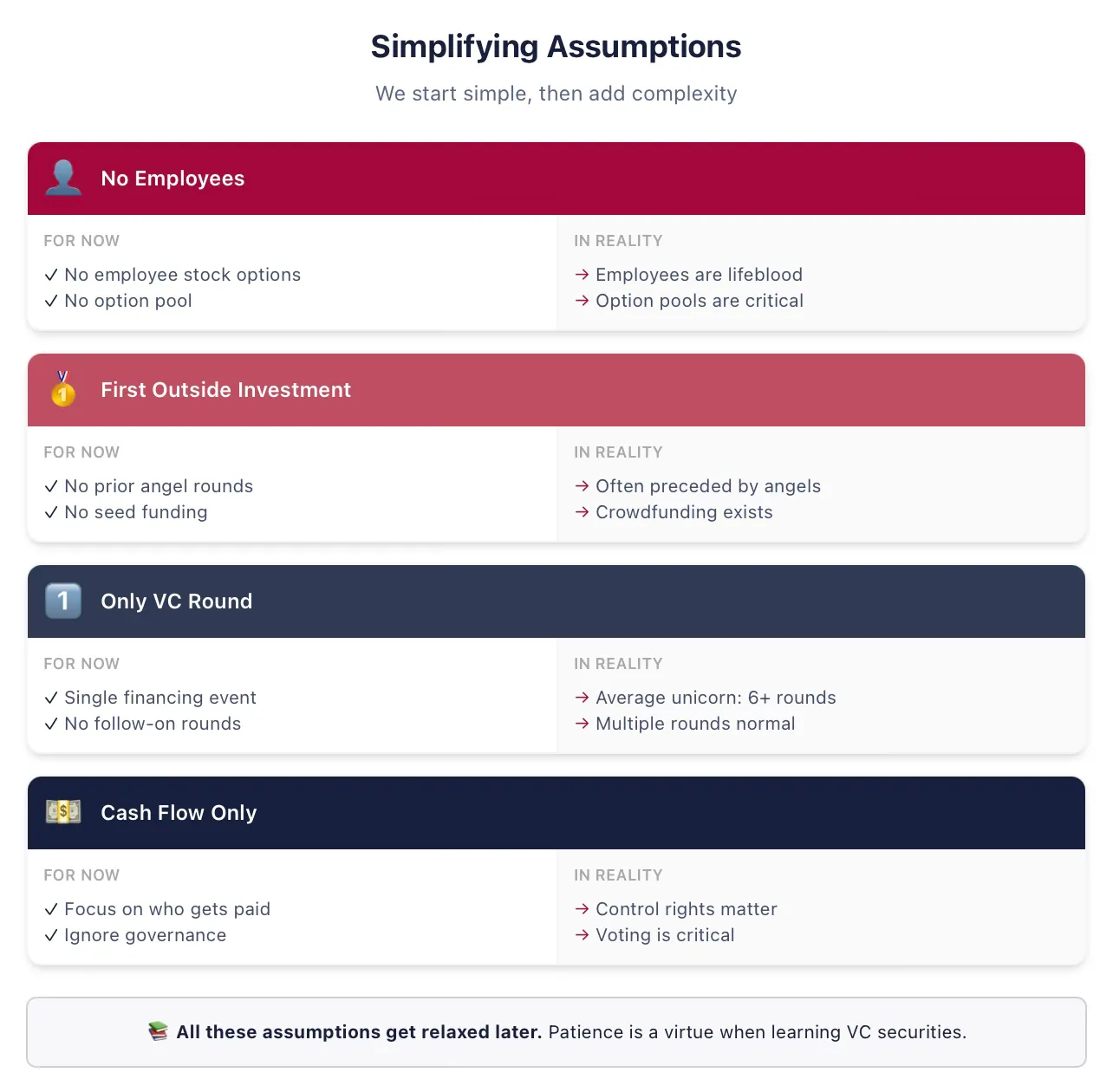

Kami perlu membuat beberapa asumsi penyederhanaan untuk memperkenalkan semua konsep

Untuk menjaga kejelasan, kami akan memulai dengan beberapa asumsi sederhana. Kami akan melonggarkan semua asumsi sementara ini dalam pelajaran berikutnya, tetap pantau terus! Jangan pergi karena merasa "profesor kastil gading ini tidak tahu bahwa pendiri tidak 'memegang saham' melainkan 'terikat' dan sebagainya." Saya tahu, kami akan kembali ke semua hal ini pada waktunya.

Berikut adalah asumsi yang akan saya gunakan secara konsisten dalam modul pertama tentang pendanaan VC putaran pertama (jika istilah-istilah berikut tidak familiar, inilah alasan kami menyederhanakannya sekarang):

Asumsi: SoftMet tidak mempekerjakan karyawan apa pun. Asumsi ini berarti SoftMet tidak perlu memberikan kompensasi tunai atau saham kepada karyawan, serta menganggap pendiri semata-mata sebagai pemilik, bukan karyawan. Masa vesting dan ketentuan perekrutan pendiri akan dibahas lebih lanjut.

Asumsi: Top Gun adalah investor eksternal pertama SoftMet. Secara nyata, sebagian besar putaran VC didahului oleh putaran angel atau seed, menggunakan sekuritas yang berbeda.

Asumsi: Putaran pendanaan ini akan menjadi satu-satunya investasi yang dikumpulkan SoftMet sebagai perusahaan yang didukung VC swasta. Dalam kenyataannya, penelitian saya menunjukkan bahwa perusahaan unicorn rata-rata di AS mengumpulkan lebih dari enam putaran VC. Kami pasti akan segera melonggarkan asumsi ini.

Asumsi: Hanya ketentuan arus kas yang penting. Daftar ketentuan juga mencakup tata kelola perusahaan—kendali, hak suara, kursi dewan—namun kami akan membahas ini nanti.

Investor menukar sekuritas keuangan untuk mendapatkan imbal hasil investasi

Investasi $10 juta dari Top Gun merupakan putaran modal ventura—dengan uang tunai sebagai pertukaran terhadap sekuritas. Jumlah investasi yang diusulkan oleh Top Gun disebut jumlah investasi.

Sebagai imbalan investasi, Top Gun akan menerima sekuritas yang memberikan kepemilikan sebagian atas SoftMet. Secara khusus, sebagai bagian dari putaran ini, sejumlah sekuritas baru—saham preferen Seri A—akan diterbitkan dan diberikan kepada Top Gun. Namun, berapa banyak saham yang akan diterima Top Gun? Bagaimana distribusi proporsi kepemilikan setelah investasi Top Gun? Bagaimana keuntungan masa depan akan dibagikan antara pendiri dan investor VC?

Daftar syarat memberikan petunjuk untuk menjawab pertanyaan-pertanyaan ini dengan menjelaskan siapa yang mendapatkan apa dalam berbagai skenario. Jumlah saham yang diperoleh Top Gun ditentukan oleh jumlah investasi dan harga penerbitan awal saham preferen seri A. Harga penerbitan awal adalah harga yang dibayar investor per saham pada saat penerbitan, biasanya disingkat sebagai OIP, dan juga dapat disebut harga pembelian awal (OPP).

Perhatikan: OIP berbeda dari nilai nominal. Nilai nominal saham adalah nilai saham yang ditetapkan secara sewenang-wenang dalam anggaran dasar perusahaan saat pendaftaran, dan hampir tidak ada hubungannya dengan valuasi aktual perusahaan, sehingga tidak memiliki makna ekonomi nyata. Nilai nominal umum adalah 0,001 dolar AS atau 0,0001 dolar AS, atau dapat juga menggunakan "tanpa nilai nominal".

Kita dapat menggunakan OIP untuk menentukan jumlah saham yang diperoleh Top Gun. Dengan investasi sebesar $10 juta dan OIP sebesar $4, Top Gun memperoleh hasil bagi keduanya:

Oleh karena itu, Top Gun menginvestasikan $10 juta tunai ke SoftMet untuk mendapatkan 2,5 juta saham preferen Seri A. Secara lebih umum, hubungan antara OIP, jumlah investasi, dan jumlah saham yang diperoleh investor putaran ini adalah sebagai berikut:

Setelah Anda mengetahui dua dari ketiga nilai ini, Anda dapat menentukan nilai ketiganya. Ketentuan dalam daftar syarat nyata bervariasi signifikan saat menggambarkan investasi yang diusulkan, tetapi seharusnya selalu memungkinkan untuk menghitung ketiga nilai ini dari informasi yang diberikan. Daftar syarat SoftMet memberikan jumlah investasi dan OIP. Atau, daftar syarat juga mungkin memberikan jumlah investasi dan jumlah saham yang diperoleh investor.

Contoh 1: Harga awal penerbitan

Dana VC Great Innovation Partners menginvestasikan perusahaan awal Fox Solutions, Inc. dengan jumlah investasi $25 juta untuk mendapatkan 2 juta saham preferen seri seed. Berapa harga penerbitan awal sekuritas ini?

Harga awal penerbitan:

Dengan kata lain, Great Innovation membayar $12,50 per saham prioritas putaran benih.

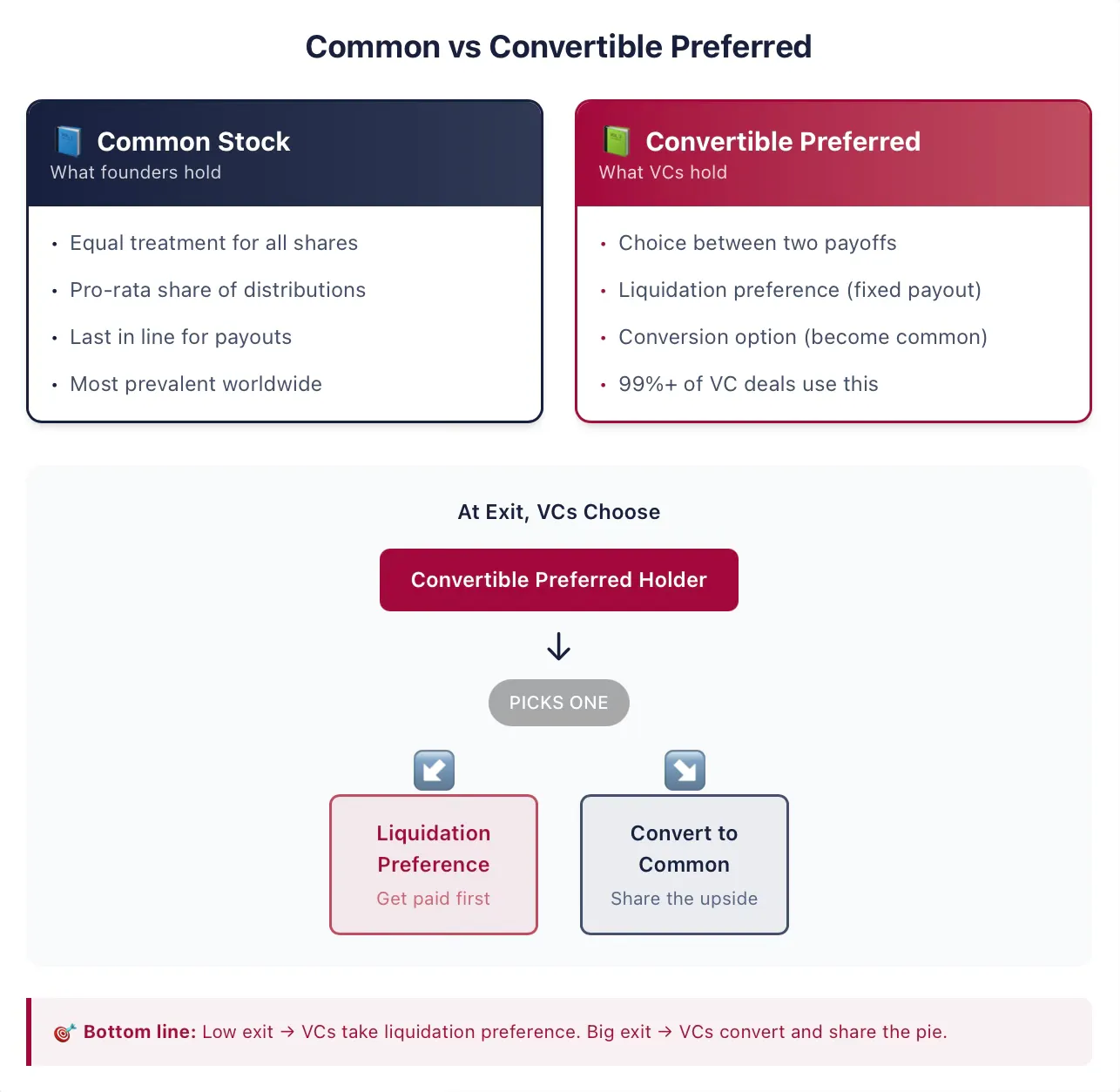

Pendiri biasanya memegang saham biasa

Pendiri perusahaan awal biasanya memegang saham biasa, yang merupakan bentuk kepemilikan paling umum di perusahaan publik dan swasta di seluruh dunia. Saham adalah bentuk kepemilikan perusahaan yang memberikan hak tertentu kepada pemegangnya (yaitu pemegang saham). Dengan kata lain, pemegang saham memiliki klaim terhadap perusahaan. Ekuitas (equity) adalah istilah lain yang sering digunakan untuk menggambarkan klaim saham, dan di sini kita akan menggunakan istilah saham dan ekuitas secara bergantian. Kata "saham" atau "ekuitas" juga membedakan sekuritas ini dari jenis klaim perusahaan yang umum lainnya, yaitu utang.

Tambahkan "biasa" pada "saham biasa", hanya bermakna jika perusahaan yang sama menerbitkan jenis sekuritas lainnya. Jika saham biasa adalah satu-satunya sekuritas yang diterbitkan perusahaan, maka setiap saham perusahaan diperlakukan sama dengan saham lainnya—hanya ada satu hak klaim! Secara lebih umum, setiap saham biasa diperlakukan persis sama dengan saham biasa lainnya.

Ketika terdapat distribusi keuntungan, satu saham biasa berhak mendapatkan distribusi keuntungan yang sama persis dengan saham biasa lainnya. Oleh karena itu, keuntungan didistribusikan secara merata di antara semua saham biasa yang beredar. Namun, jika pemegang lain memegang jenis sekuritas lain, distribusi keuntungan dapat sangat berbeda. Dalam transaksi VC, hampir selalu demikian.

Investor memegang saham prioritas yang dapat dikonversi

Saham prioritas seri A yang diperoleh Top Gun adalah contoh dari preferred stock yang dapat dikonversi. Saham prioritas yang dapat dikonversi adalah sekuritas yang dipilih oleh sebagian besar investor VC di Amerika Serikat. Sekuritas ini menggabungkan ciri-ciri utang dan saham biasa. Sayangnya, bagi para pengusaha ambisius atau investor startup, struktur sekuritas ini cukup kompleks, terutama dibandingkan dengan dua sekuritas keuangan tradisional: utang langsung dan saham biasa. Untungnya, sekarang kita akan memahaminya bersama-sama.

Pada intinya, saham prioritas yang dapat dikonversi adalah sekuritas keuangan yang memberi pemegangnya pilihan antara dua opsi keuntungan. Pemegang dapat memilih untuk mengonversi saham prioritas yang dapat dikonversi menjadi sekuritas lain, biasanya saham biasa (disebut fitur konversi opsional). Atau, pemegang dapat menerima pembayaran satu kali sebelum pemegang saham biasa memperoleh keuntungan apa pun (disebut fitur prioritas likuidasi). Hak ini biasanya dilengkapi dengan banyak syarat tambahan dan bergantung pada banyak ketentuan kontrak tambahan yang akan kita bahas. Namun, gagasan intinya adalah bahwa sekuritas ini memberi investor hak untuk memilih antara fitur konversi dan fitur prioritas likuidasi.

Hal yang sangat penting—terutama bagi mereka yang memiliki pengalaman di pasar saham dan perbankan investasi—di pasar keuangan tradisional, perusahaan terkadang juga menerbitkan sekuritas yang disebut saham preferen. Meskipun tampak serupa, sekuritas yang diterbitkan dalam transaksi VC memiliki banyak fitur yang membuatnya sangat berbeda dari saham preferen di pasar publik. Jika Anda mengenal saham preferen dari pasar publik—ini berbeda. Jangan lewatkan bagian ini.

Contoh 2: Saham preferen yang diterbitkan oleh perusahaan publik

Pada tahun 2018, perusahaan asuransi besar yang terdaftar di bursa, MetLife, menerbitkan seri saham preferen baru MET-E, menawarkan 28 juta saham ke pasar. Saham preferen jenis ini berfungsi seperti sekuritas utang, di mana investor menerima dividen tetap permanen. MET-E menyediakan tingkat kupon 5,63% bagi investor, tetapi tidak memberikan hak suara apa pun (berbeda dengan saham biasa). Pemegang saham preferen memiliki prioritas atas pendapatan perusahaan, menerima dividen sebelum pemegang saham biasa (tetapi setelah kreditor). Saham preferen seperti MET-E biasanya tidak memiliki fitur konversi.

Kontrak VC biasanya menyebut sekuritas ini sebagai saham preferen, tetapi ketika Anda melihat saham preferen dalam kontrak VC atau daftar syarat, Anda dapat dengan aman mengasumsikan bahwa saham tersebut juga dapat dikonversi. Dalam analisis saya terhadap ribuan kontrak VC, lebih dari 99% dari "saham preferen" sebenarnya dapat dikonversi.

Meskipun kontrak biasanya menghilangkan kata "konversibel" dari nama sekuritas, biasanya ada kata tambahan lainnya. Misalnya, sekuritas tersebut mungkin dinamai saham preferen seri A, seperti dalam kasus investasi yang diusulkan Top Gun.

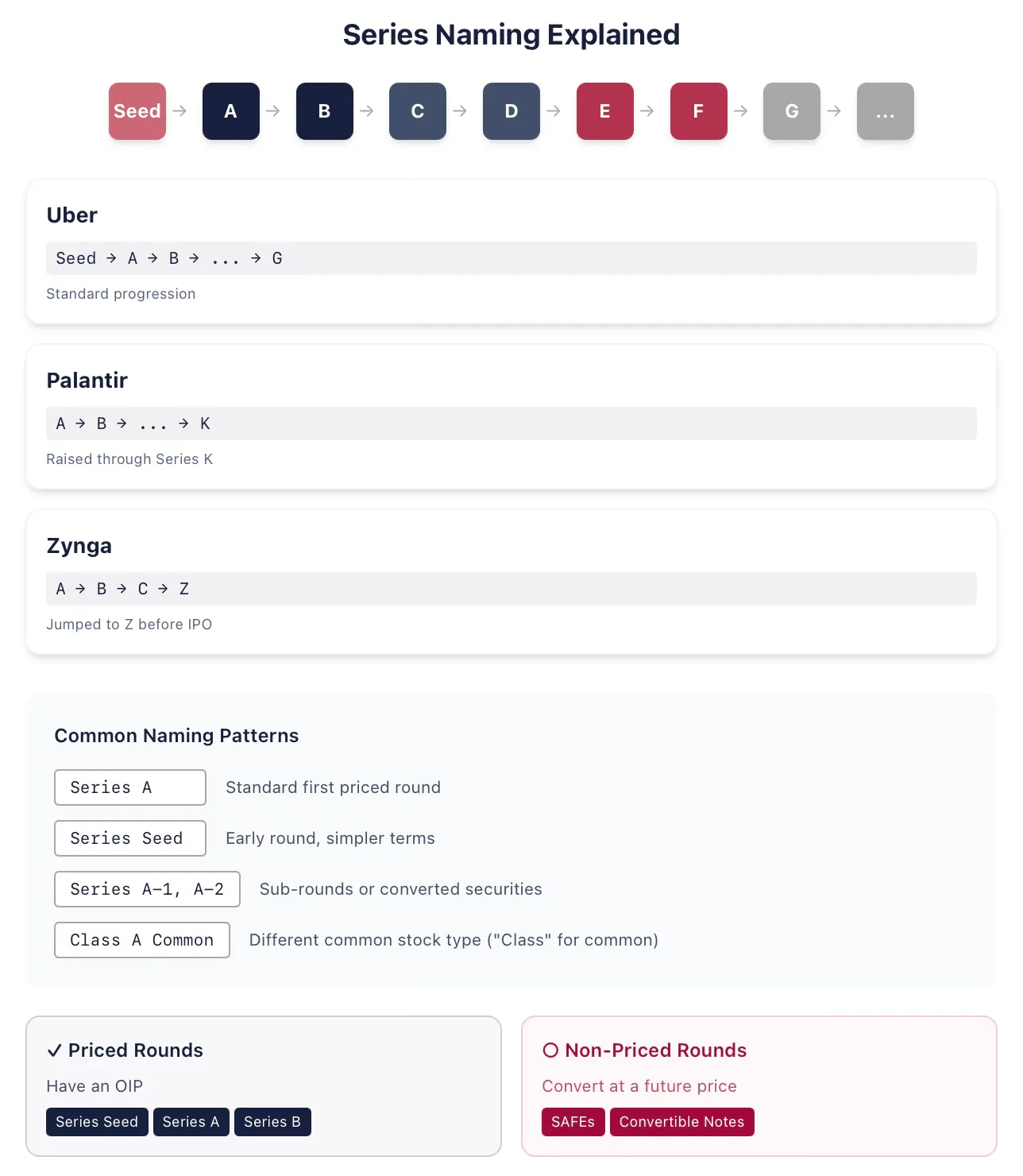

Contoh 3: Seri huruf

Perusahaan ride-hailing Uber secara berturut-turut menerbitkan saham preferen seri Seed, Series A, Series B, hingga Series G selama masa sebagai perusahaan yang didukung VC swasta. Perusahaan analisis data besar Palantir menerbitkan saham preferen seri K pada putaran pendanaan tahun 2015 (sebelumnya telah menerbitkan seri A hingga J). Perusahaan antariksa SpaceX kemungkinan besar akan menggunakan semua huruf untuk menamai berbagai seri saham preferennya sebelum go public (saya menulis ini pada Januari 2026). Terkadang, perusahaan menerbitkan sekuritas tidak sesuai urutan alfabet, misalnya saat melakukan restrukturisasi. Sebagai contoh, perusahaan game online Zynga menerbitkan saham preferen seri A, B, dan C, lalu melompati urutan dan menerbitkan saham preferen seri Z sebelum IPO.

Secara historis, saham prioritas seri A adalah nama sekuritas yang diterbitkan dalam pembiayaan VC putaran pertama. Dalam sekitar lima belas tahun terakhir, sekuritas pertama ini juga sering disebut sebagai saham prioritas putaran benih (seperti pada kasus Uber). Ini biasanya berarti struktur sekuritas tersebut mungkin lebih sederhana dibandingkan saham prioritas seri A yang lengkap. Pendiri dan investor juga mungkin ingin menyampaikan bahwa perusahaan ini adalah perusahaan yang sangat awal. Setelah perusahaan menyelesaikan pembiayaan berikutnya, biasanya saham prioritas seri A akan diterbitkan. Ini berarti Anda sebaiknya tidak mengasumsikan bahwa "seri A" selalu berarti pembiayaan VC putaran pertama.

Lalu apa itu putaran pendanaan VC pertama? Cara terbaik untuk menilainya adalah dengan bertanya apakah putaran ini merupakan putaran penetapan harga, yaitu apakah sekuritas memiliki OIP. Jika perusahaan menerbitkan SAFE atau instrumen konversi, maka bukan putaran penetapan harga; namun saham preferen seed adalah putaran penetapan harga. (Catatan: Anda biasanya mendengar bahwa putaran non-penetapan harga tidak menetapkan valuasi apa pun untuk perusahaan. Ini tidak benar, dan kita akan membahasnya pada waktunya.)

Hukum yang memberikan saran kepada investor VC dan perusahaan rintisan cukup kreatif dalam penamaan, sehingga terdapat banyak varian lainnya. Terkadang, perbedaan halus dalam nama ini mewakili beberapa pengaturan spesifik. Misalnya, setiap seri dapat diikuti atau dilengkapi dengan nomor seri tambahan (setelah Seri A bisa datang Seri A-1, Seri A-2, dll.). Jika merupakan bagian dari seri yang sama, saham A-1 biasanya hanya berbeda dalam beberapa ketentuan tertentu dibandingkan saham Seri A, namun pada dasarnya identik, sering kali karena sekuritas yang beredar dikonversi menjadi (hampir setara dengan) Seri A. Atau, mereka bisa menjadi bagian dari putaran pendanaan yang sama sekali berbeda, misalnya karena perusahaan merasa belum mencapai tonggak yang diharapkan pasar untuk perusahaan Seri B di bidang tersebut.