Penulis: Prathik Desai

Compiled by:Block unicorn

Pendahuluan

Semua orang sepakat bahwa stablecoin sedang berkembang pesat. Jumlah pasokan yang beredar telah melampaui dua kali lipat, dan volume perdagangan yang disesuaikan meningkat lebih dari tiga kali lipat. Semua ini hanya memakan waktu dua tahun. Bulan lalu, volume perdagangan bulanan yang disesuaikan untuk stablecoin mencapai rekor tertinggi sepanjang masa. Beberapa orang mengabaikan data ini, sementara komunitas Twitter kripto (CT) bersorak gembira.

Butnumbers alone don't tell much about growth. Equally important is the context in which growth is occurring—for example, who is using stablecoins, for what purposes, and whether usage patterns are shifting. Allium generously shared with us in advance their latest report on stablecoin infrastructure, "Stablecoins: The Rise of a New Payment Channel." This report is worth reading, as its charts show that stablecoin usage is shifting from enabling low-cost cross-border remittances toward supporting general commercial activities and business-to-business supplier payments.

TodayMost of the debate surrounding stablecoins focuses on whether they are primarily financial products (e.g., narrow banks, treasury packaging, yield instruments) or merely payment infrastructure. Policy discussions about the future of stablecoins are all based on the assumption that stablecoins are primarily financial tools. But the data in the report suggests otherwise. The composition of recent stablecoin transaction activity is increasingly resembling a payment channel rather than a savings product.

This follows the same development pattern as the ACH network: from replacing paper checks in payrolls to becoming an infrastructure pillar for general commerce, B2B payments, and consumer bill payments.

In today'sin-depth analysis, I will use data from the Allium stablecoin infrastructure report to explain how it has changed my perspective on the direction of stablecoins.

Speed divergence

Since January 2024, the circulating supply of stablecoins (calculated by subtracting non-circulating supply from total supply) has increased by more than 100%. During the same period, adjusted trading volume (calculated by excluding fake trades, intra-entity flows, and round-trip transfers) has increased by 317%.

Di mana pun pada tahap akumulasi aset baru, pasokan biasanya tumbuh lebih cepat daripada penggunaan. Seiring dengan pematangan aset, pertumbuhan penggunaan akan melebihi pasokan. Ini terjadi karena pemegang aset akan lebih sering menggunakan aset tersebut. Di sini, karena volume perdagangan yang disesuaikan dari stablecoin tumbuh jauh lebih cepat daripada pasokan yang beredar, ini menunjukkan bahwa stablecoin telah berkembang dari aset penyimpan nilai menjadi media pertukaran atau transfer nilai yang lebih ideal.

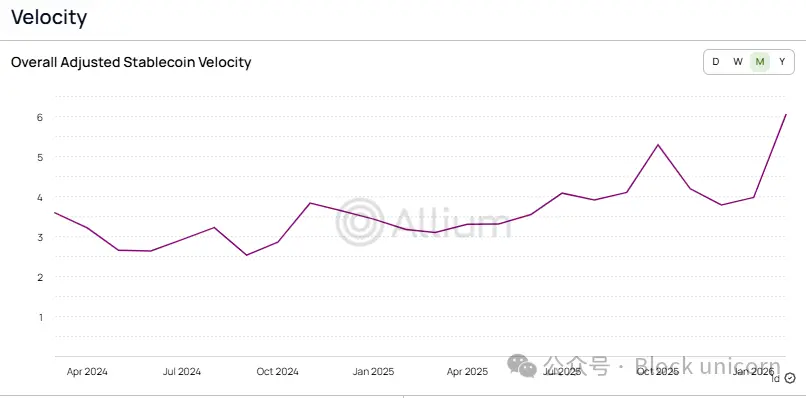

Perubahan ini juga tercermin dalam kecepatan edaran stablecoin, yaitu volume yang disesuaikan dibagi dengan pasokan yang beredar.

Dalam dua tahun terakhir,kecepatan perdagangan stablecoin meningkat dari 2,6 kali menjadi lebih dari 6 kali, yang berarti tingkat perputaran setiap dolar stablecoin telah meningkat 2,3 kali dibandingkan Januari. Jika dibandingkan dengan sistem pembayaran tradisional, dapat terlihat bahwa penerapan stablecoin telah sangat matang.

Indikator lain untuk mengukur kedewasaan penggunaan stablecoin adalah jumlah transaksi. Ini paling sedikit terpengaruh oleh fluktuasi transaksi besar. Oleh karena itu, ketika jumlah transaksi pembayaran tumbuh lebih cepat daripada volume transaksi, ini menunjukkan bahwa jumlah pembayaran rata-rata sedang menurun. Fenomena ini biasanya menunjukkan bahwa sistem pembayaran sedang beroperasi secara stabil, bukan sebagai alat eksperimen yang dipromosikan di antara bursa.

This raises the question: who is paying for all these payments, and what are these payments used for?

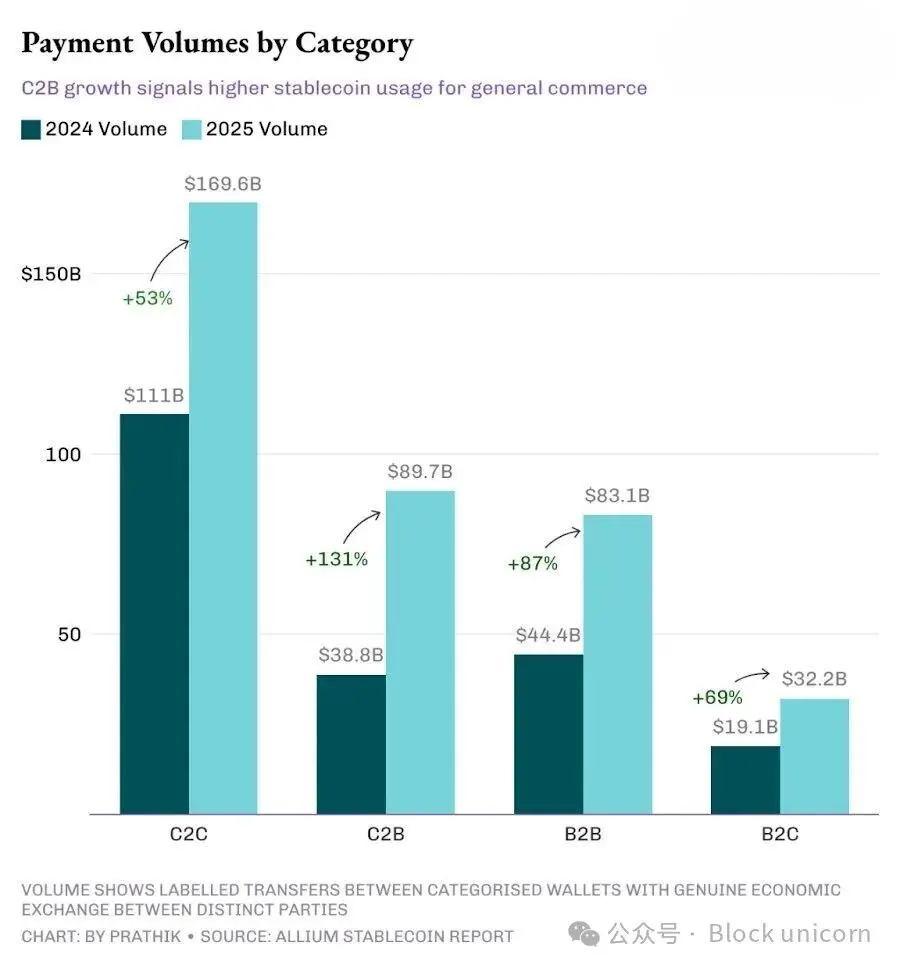

Hingga tahun 2025, saluran consumer-to-consumer (C2C) masih akan menjadi saluran terbesar, mengungguli saluran consumer-to-business (C2B), business-to-business (B2B), dan business-to-consumer (B2C). Namun, pertumbuhannya adalah yang paling lambat di antara keempat saluran tersebut.

C2C Pertumbuhan perdagangan melambat, menunjukkan kedewasaan aplikasi stablecoin, karena transfer peer-to-peer adalah aplikasi paling sederhananya. Ini tidak memerlukan integrasi pedagang, alat faktur, atau API, dan memiliki sedikit hambatan dalam proses penerapan. Setiap teknologi pembayaran baru biasanya dimulai dengan cara ini.

Sepuluh tahun lalu ketika India meluncurkan Unified Payments Interface (UPI), pengguna ritel menjadi yang pertama bergabung, terutama karena program cashback dan strategi akuisisi pelanggan lainnya. Saya ingat pada waktu itu orang-orang menggunakan Google Pay (awalnya dikenal sebagai Tez di India) untuk mentransfer uang antara dua akun mereka karena saat itu menawarkan cashback senilai 1 dolar. Hanya setelah alat bisnis, laporan, dan sistem perangkat suara konfirmasi pembayaran khusus diluncurkan, toko dan pedagang mulai bergabung.

With infrastructure maturing,commercial use cases are beginning to capture a larger market share. And this shift appears to be underway.

C2B 领域高速增长表明,越来越多的用户正在使用稳定币进行一般商业活动、订阅服务和商户支付。与此同时,B2B 领域的增长则表明,商业交易对手方正在将稳定币应用于发票开具、供应链支付和资金运营。C2B 和 B2B 的增长率分别为 131% 和 87%,均超过了 76% 的整体支付增长率,表明商业支付在支付总量中的份额正在扩大。

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

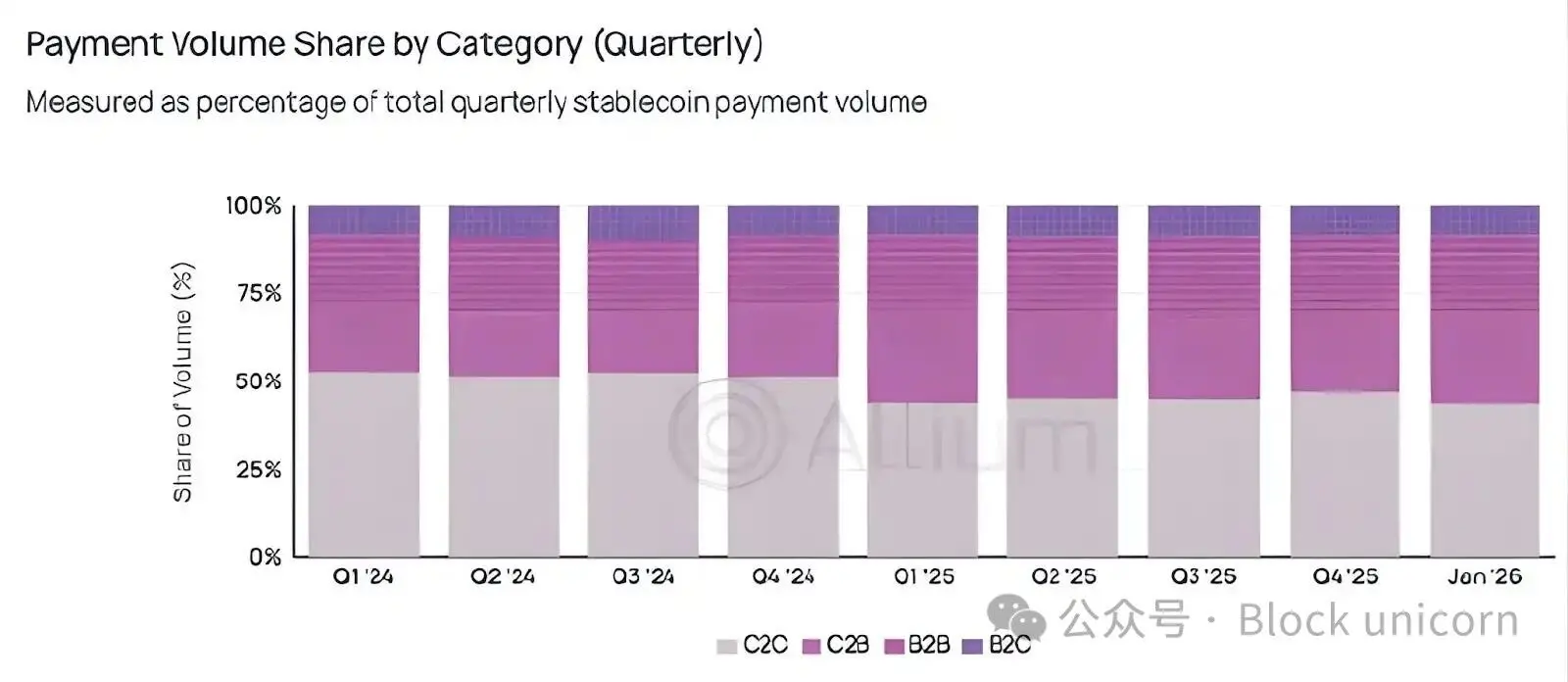

Meskipun mode peer-to-peer peer-to-peer masih mendominasi dalam jumlah absolut, ia dengan cepat digantikan oleh mode peer-to-peer.

QuarterlyMarket share data makes this rotation more evident.

Sejak turun di bawah 50% pada kuartal pertama 2025, persentase pembayaran C2C dari total pembayaran tidak pernah melebihi 50%.

Dunia tampaknya sedang melampaui tahap eksperimen penggunaan stablecoin untuk transfer peer-to-peer berisiko rendah dan tidak sering, beralih ke penggunaan berkelanjutan untuk pembayaran yang sering.

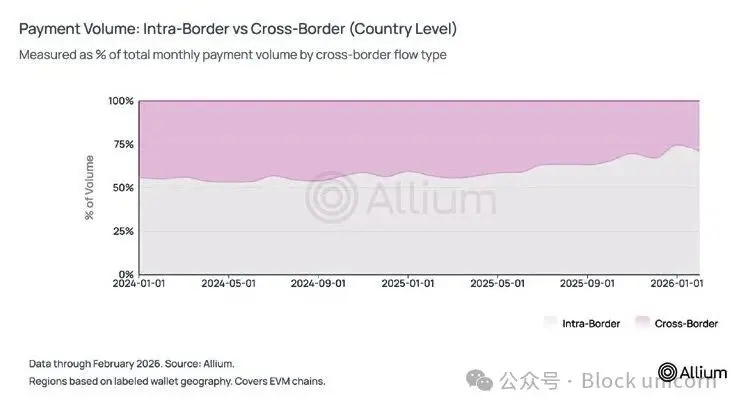

But the data tells a different story.When I first started looking into the adoption of stablecoins, one of the prevailing arguments was that they could enable cross-border remittances and potentially disrupt Western Union’s model by allowing workers in developed economies to send money home. But the data shows a different outcome.

Saat ini, sekitar tiga perempat transaksi pembayaran stablecoin terjadi secara domestik. Dalam satu tahun terakhir, volume transaksi pembayaran lintas batas telah turun dari 44% menjadi sekitar 25-29%. Di tingkat regional, 84% transaksi pembayaran masih dilakukan di dalam wilayah geografis yang sama.

Berdasarkan semua grafik sebelumnya, jelas bahwa stablecoin tidak bersaing dengan SWIFT di pasar penyelesaian internasional. Sebaliknya, indikator B2B seperti dominasi 74% di pasar domestik, penurunan rata-rata ukuran transaksi, peningkatan aplikasi penyelesaian gaji, serta perluasan aplikasi faktur menunjukkan bahwa stablecoin sedang bersaing dengan saluran pembayaran domestik seperti ACH.

Sebagai perbandingan, pembayaran B2B ACH pada tahun 2025 meningkat sekitar 10%, sementara pembayaran B2B stablecoin pada periode yang sama meningkat 87%. Saya menyadari bahwa skala absolut keduanya tidak dapat langsung dibandingkan, dan kita juga harus mempertimbangkan dampak dari basis stablecoin yang lebih rendah. Namun, tren pertumbuhan ini tidak bisa diabaikan.

Jalan masih panjang

Untuk waktu yang lama, saya percaya bahwa pengiriman uang lintas batas dan transfer peer-to-peer adalah pendorong utama adopsi stablecoin. Bayangkan seseorang di Asia dapat menerima dolar dari kerabat di Dubai selama libur bank, tanpa membayar biaya perantara 7-8%, ini memang kisah yang sangat menarik. Kisah ini masih ada, tetapi mungkin sudah bukan lagi yang utama.

Saya menemukan menarik bahwa teori bisnis domestik secara diam-diam dan cepat melampaui segala hal lainnya. Pangsa pasar kategori C2C belum mampu merebut kembali 50% selama lebih dari satu tahun, namun hal ini jarang dibahas dalam diskusi di bidang kripto. Namun, indikator inilah yang menandai stabilcoinberalih dari produk kripto menjadi infrastruktur keuangan yang mendukung aktivitas bisnis antara konsumen dan pedagang, atau antar pedagang。

Perlu dicatat bahwa analisis volume pembayaran yang ditandai oleh Allium didasarkan pada data dompet yang telah mereka cakup, identifikasi, dan tandai. Meskipun analisis ini menunjukkan bahwa volume pembayaran hanya menyumbang 2-3% dari total volume perdagangan stablecoin yang disesuaikan, angka ini hanya merupakan batas bawah, karena kemungkinan besar masih banyak dompet yang tidak dapat dicakup oleh Allium.

Ke depan, saya akan memantau apakah pangsa C2B dan B2B terus meningkat, serta apakah tren penurunan nilai transaksi rata-rata dapat berlanjut dalam beberapa kuartal mendatang. Jika kedua tren ini tetap bertahan bahkan selama periode pelemahan pasar kripto, maka ini menunjukkan bahwa infrastruktur pembayaran stablecoin telah mulai terpisah secara berkelanjutan dari aktivitas kripto spekulatif.