Penulis: James, Head of Ecosystem, Ethereum Foundation

Diterjemahkan oleh: Chopper, Foresight News

Tahun lalu, saya pertama kali berbicara dengan Tony McLaughlin, baru saja ia meninggalkan Citigroup dan mendirikan perusahaan Ubyx. Yang paling mengesankan saya adalah: seseorang yang telah bekerja di bank global terkemuka selama 20 tahun, namun membicarakan public chain dengan keyakinan seorang native crypto, sementara setiap argumennya didasarkan pada mekanisme nyata dari penyelesaian cek dan bisnis agen perbankan.

Sebagai seorang profesional berpengalaman di industri pembayaran, McLaughlin secara tulus percaya bahwa infrastruktur yang telah ia bangun selama karier profesionalnya akan segera digantikan.

McLaughlin bukanlah pendiri startup seperti yang kita bayangkan. Ia adalah eksekutif berpengalaman di bidang pembayaran, berasal dari salah satu bank terbesar di dunia, dan cara ia membangun perusahaan juga mencerminkan hal ini: mengajukan sebuah ide, memasarkannya, dan membiarkan pasar yang memberi tahu Anda benar atau salah.

Bagaimana cara stablecoin benar-benar menjadi mata uang biasa? Mata uang yang muncul di rekening bank Anda dan setara dengan uang tunai.

Jawabannya melibatkan infrastruktur yang sangat biasa, sehingga sebagian besar orang di kalangan kripto belum pernah memikirkannya, dan orang-orang di dunia perbankan tradisional belum menyadari bahwa mereka membutuhkannya.

Bangun sistem sendiri, lalu pergi

Sekilas rangkuman perjalanan karier McLaughlin, latar belakangnya sangat penting bagi cerita ini.

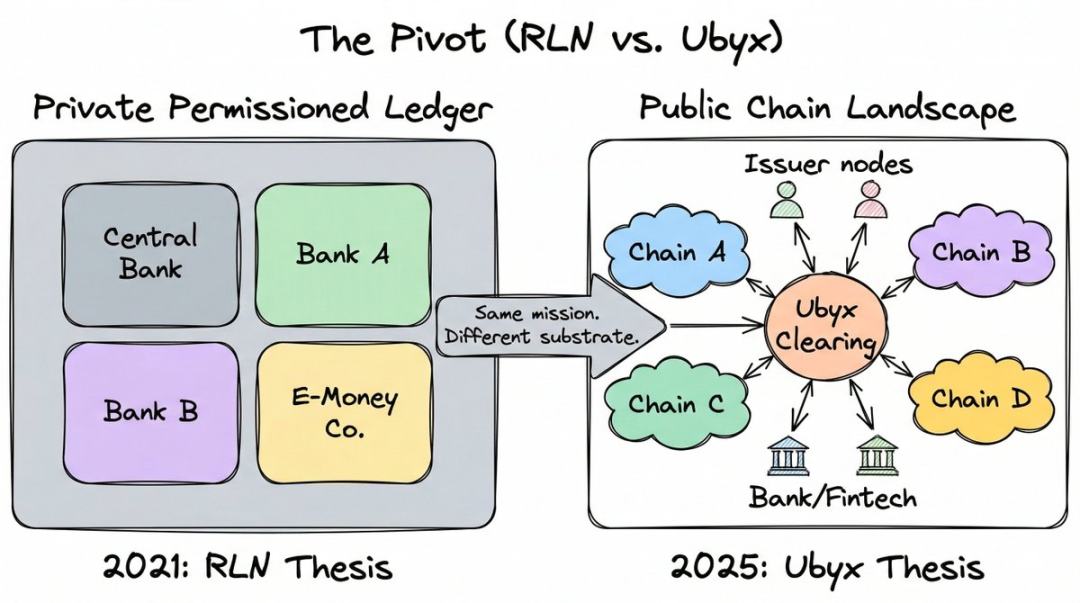

Dia bekerja di Citigroup selama hampir 20 tahun dan naik jabatan menjadi Direktur Utama di Departemen Solusi Keuangan dan Perdagangan, dengan fokus pada bidang pembayaran baru. Selama periode ini, ia menjadi salah satu perancang utama Regulated Liability Network (RLN), yang mungkin merupakan salah satu konsep blockchain tingkat institusional paling berpengaruh dalam lima tahun terakhir.

RLN mengusulkan buku besar pribadi bersama, di mana bank sentral, bank komersial, dan lembaga uang elektronik dapat menerbitkan liabilitas ter-tokenisasi di platform yang sama, sebagai respons industri yang terregulasi terhadap kripto publik.

McLaughlin telah menyelesaikan bukti konsep dengan Federal Reserve dan Financial Services Authority Inggris, dan ide ini juga memengaruhi pekerjaan Otoritas Moneter Singapura. Bank for International Settlements (BIS) juga mengakui RLN sebagai sumber inspirasi untuk konsep 「buku besar terpadu」. Proyek Agorá telah mengadopsi arsitektur serupa bersama tujuh bank sentral dan lebih dari 40 lembaga keuangan. Dari mana pun dilihat, ini adalah infrastruktur berbobot.

Kemudian, McLaughlin mengundurkan diri dan benar-benar keluar dari proyek ini.

Selama bertahun-tahun, ia telah berupaya membuktikan bahwa rantai izin pribadi adalah masa depan mata uang yang diatur. Teknologinya sendiri tidak bermasalah, masalahnya adalah tidak ada yang bisa menyelesaikan tantangan cold start.

Anda meminta semua bank dan bank sentral besar di seluruh dunia untuk bergabung ke dalam jaringan yang belum ada, dan tidak ada yang mau menjadi yang pertama bertindak. Dalam sebuah podcast, ia menyebutnya sebagai "masalah peluncuran": Anda harus terlebih dahulu meluncurkan jaringan agar orang lain mau menggunakannya, tetapi tidak ada yang mau membantu Anda meluncurkannya karena sekarang belum ada yang menggunakannya.

Namun, blockchain publik sudah menyelesaikan masalah ini. Mereka memiliki pengguna, likuiditas, dan pengembang. Cold start telah menjadi masa lalu.

Momen yang membuatnya benar-benar paham adalah pemilu AS tahun 2024. Setelah mengamati arah politik, ia menyimpulkan bahwa undang-undang regulasi stablecoin tak terhindarkan, yang berarti bank akhirnya akan diizinkan beroperasi di blockchain publik, karena stablecoin berada di blockchain publik. Undang-undang GENIUS yang ditandatangani dan berlaku pada Juli 2025 membuktikan bahwa ia benar.

Dia menggambarkan keputusan ini dengan cara yang langsung seperti biasa: "Sejak hari itu, saya memutuskan tidak akan lagi menghabiskan satu detik pun dalam hidup saya untuk mendorong adopsi blockchain bersertifikat pribadi."

Dia meninggalkan Citibank dan mendirikan Ubyx pada Maret 2025.

Misunderstanding of stablecoins by banks

Pada 3 Maret 2026, Presiden Trump secara terbuka menyalahkan bank-bank AS karena "merusak" undang-undang GENIUS dan "menculik" agenda kripto-nya. Titik konflik terletak pada keuntungan.

Bank-bank terus melakukan lobi kuat melawan stablecoin berbunga, dengan alasan bahwa stablecoin tersebut akan menarik simpanan dari sistem perbankan tradisional. Bank of England juga mempertimbangkan untuk menerapkan batas kepemilikan pada stablecoin karena alasan yang sama.

Ketakutan ini nyata: volume penerbitan stablecoin global telah melewati $300 miliar. Jika ini mewakili penarikan simpanan dari neraca bank komersial, dampaknya terhadap kemampuan kredit akan sangat besar.

Namun, McLaughlin berpendapat bahwa pertanyaan ini salah arah. Selama setahun terakhir, ia hanya berpegang pada satu argumen di semua kesempatan dan podcast: stablecoin bukan ancaman terhadap simpanan, melainkan hadiah pendapatan besar.

Sedangkan titik awal kesalahan kognitif adalah bagaimana orang mengklasifikasikan alat ini.

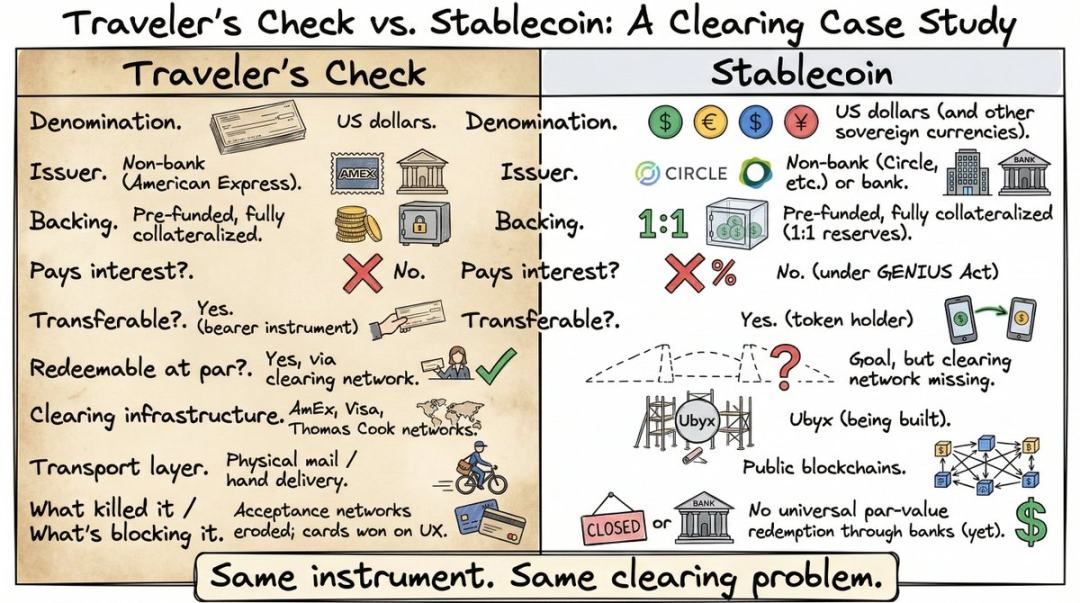

Dia berkata: "Jika regulator mendefinisikan stablecoin sebagai 'aset kripto yang terikat pada mata uang fiat', saya pikir mereka membuat kesalahan mendasar. Menurut saya, ini setara dengan mengatakan 'cek adalah selembar kertas yang terikat pada mata uang fiat'."

Maksudnya, regulator membuat kesalahan yang tidak akan pernah mereka lakukan pada cek: mereka mendefinisikan alat tersebut berdasarkan teknologinya (token kripto), bukan berdasarkan fungsinya yang sebenarnya (janji untuk membayar sesuai nilai nominal). Teknologi bersifat tambahan, sedangkan janji itulah intinya.

Menulis "Saya berutang Anda 10 dolar" di papan tanah liat, kertas, atau token ERC-20 di Ethereum, alat hukumnya sama. Yang penting adalah siapa yang membuat janji, dan apakah janji tersebut dapat dieksekusi.

Dalam kerangkanya, stablecoin bukanlah produk kripto baru. Ini adalah bentuk terbaru dari salah satu alat paling tua dalam hukum bisnis: instrumen yang dapat dialihkan.

Dia membandingkannya dengan cek perjalanan American Express tahun 1891.

Jika Anda berusia di bawah 35 tahun, Anda mungkin belum pernah menggunakan atau bahkan mendengar tentangnya. Sebelum kartu debit dan ATM tersebar luas di seluruh dunia, cek perjalanan adalah cara utama orang membawa uang tunai saat bepergian ke luar negeri. Membelinya sebelum bepergian dari American Express atau bank, dengan nilai nominal yang telah dibayar di muka. Kemudian dapat digunakan di mana saja di dunia seperti uang tunai, di mana pedagang atau bank lokal menerimanya sesuai nilai nominalnya, karena jaringan kliring menjamin pembayaran dari penerbit.

Saya pernah menggunakannya saat bepergian backpack di Asia, dan sekarang ingat saja sudah sakit kepala: antri di meja bank, menandatangani, menandatangani lagi, menunggu petugas menelepon penerbit, dan nilai tukarnya pun buruk. Tak heran begitu kartu bank mulai tersebar luas, cek perjalanan hampir menghilang dalam semalam.

Namun, atributnya sama persis dengan stablecoin: alat dolar, dikeluarkan bukan oleh bank, diisi sebelumnya, dijaminkan penuh, tanpa bunga, dapat ditransfer kepada pemegangnya, dan dapat ditebus sesuai nilai nominal.

Analogi McLaughlin benar, tetapi sebagian besar pendengar tidak benar-benar memahaminya. Kebanyakan orang tidak melihat masalah kliring stablecoin, justru karena sebagian besar belum pernah menggunakan alat yang dulu menyelesaikan masalah ini. Cek perjalanan telah hilang, dan infrastruktur kliring di baliknya menjadi sejarah yang terlupakan. Jadi ketika McLaughlin mengatakan "stablecoin membutuhkan hal-hal yang dimiliki cek perjalanan pada masanya," pendengar hanya mengangguk sopan, tetapi tidak benar-benar memahaminya.

Setelah Anda melihat masalah dari sudut pandang ini, pertanyaannya bukan lagi: "Bagaimana cara kami melindungi simpanan dari dampak stablecoin?" melainkan: "Bagaimana cara kami menangani stablecoin seperti yang telah kami lakukan terhadap semua instrumen yang dapat dialihkan selama 200 tahun terakhir?"

Bagian yang membosankan namun sangat penting

Cek perjalanan dapat diterima secara global sesuai nilai nominalnya, bukan karena kertasnya memiliki keistimewaan khusus, tetapi karena American Express, Visa, dan Thomas Cook telah membangun jaringan kliring yang menjamin setiap pedagang di negara mana pun dapat menukar cek tersebut menjadi uang tunai sesuai nilai nominalnya.

Ketika jaringan penerimaan runtuh, penggunaan cek perjalanan anjlok. Bukan alatnya yang gagal, tapi salurannya yang gagal.

Stablecoin saat ini berada dalam situasi yang persis sama. Mereka dapat ditransfer lintas batas dalam beberapa detik di blockchain publik, tetapi tidak ada mekanisme universal yang memungkinkan Anda menebusnya senilai nominal melalui lembaga keuangan yang diatur.

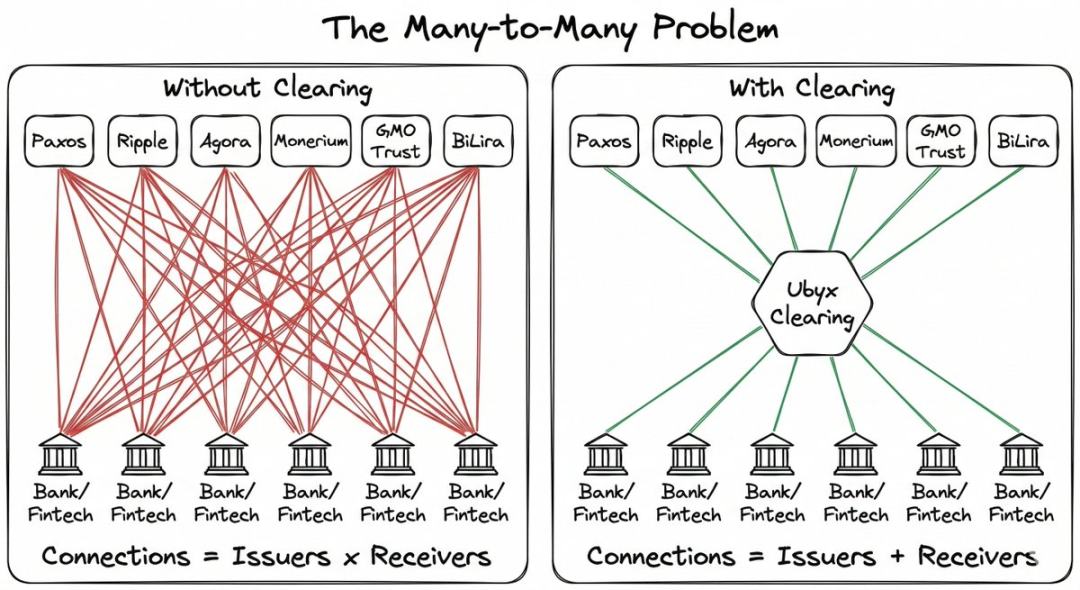

Jika Anda adalah penerbit stablecoin, Anda harus membangun jaringan distribusi Anda sendiri dari nol, bernegosiasi satu per satu untuk kemitraan bilateral. Jika Anda adalah bank yang ingin menerima stablecoin untuk klien, Anda harus bernegosiasi secara terpisah dengan setiap penerbit. Kompleksitas meningkat secara geometris.

Contoh favorit McLaughlin adalah kartu kredit. Ribuan bank di seluruh dunia mengeluarkan kartu kredit, yang seharusnya terdengar berantakan. Namun, Anda hampir tidak pernah masuk ke toko dan diberi tahu: "Maaf, kami tidak menerima kartu bank Anda."

Fragmentasi ini tidak terlihat oleh pengguna karena Visa dan Mastercard berada di tengah, memungkinkan setiap kartu digunakan di mana saja.

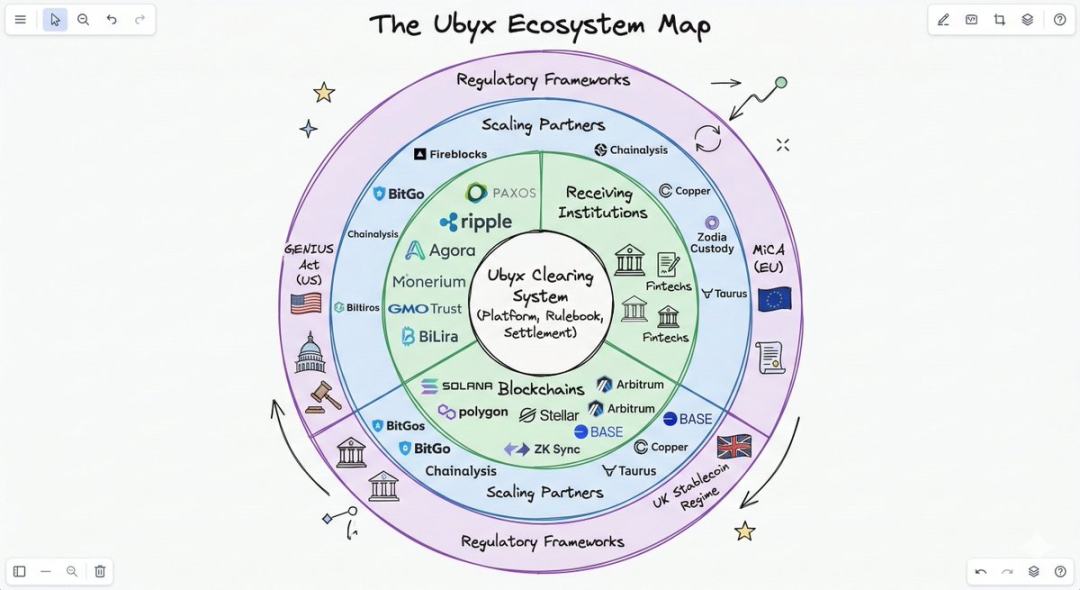

Stablecoin memiliki fragmentasi, tetapi tidak memiliki jaringan kliring. Inilah celah yang ingin diisi oleh Ubyx.

Bagaimana cara kerja likuidasi

The mechanism design is very simple, and the difference from cryptocurrency exchanges lies at the core.

Di bursa, stablecoin diperdagangkan berdasarkan harga pasar mengambang, tanpa jaminan pembayaran sesuai nilai nominal. Bursa adalah tempat perdagangan; ketika permintaan turun, harganya pun ikut turun.

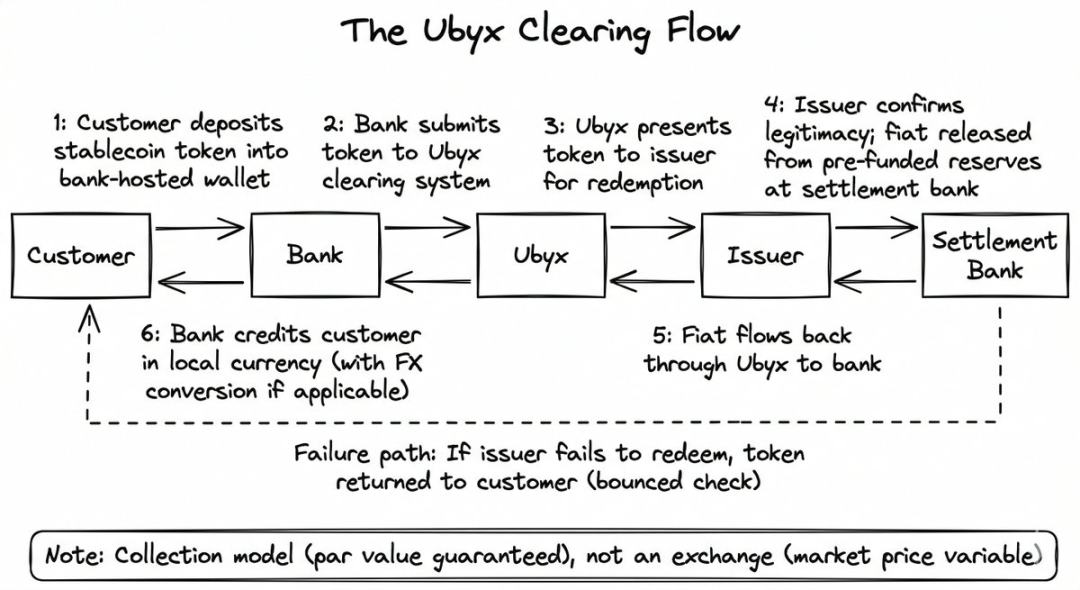

Ubyx tidak melakukannya. Yang dilakukannya adalah model penagihan, bukan model beli-jual. Tujuannya adalah untuk menebus nilai nominal, seperti ketika Anda menyetor cek ke bank.

Anda tidak peduli cek tersebut diterbitkan oleh siapa atau dari bank mana. Anda menyerahkan cek tersebut ke bank, dan bank akan mencatatnya sesuai nilai nominalnya, sementara sistem kliring secara diam-diam menarik dana dari bank penerbit. Jika cek dikembalikan, bank akan mengembalikan cek tersebut kepada Anda, selesai.

Proses Ubyx juga sama:

- Klien menyetorkan stablecoin (misalnya USDC) ke dompet penitipan bank

- Bank mengirimkan token ke Ubyx

- Ubyx dikirim ke penerbit (dalam contoh ini adalah Circle)

- Penerbit memverifikasi keabsahan token dan melepaskan mata uang fiat dari cadangan awal di bank penyelesaian.

- Dolar kembali ke bank penerima melalui Ubyx, dan bank mendebet akun pelanggan (biasanya setelah mengurangi selisih pertukaran dan mengonversinya ke mata uang lokal)

Jika penerbit gagal membayar, bank akan mengembalikan token kepada pelanggan, seperti pengembalian tiket. Bank tidak menanggung risiko neraca selama proses penyelesaian.

McLaughlin menggambarkan sistem ini sebagai "black box" dengan tiga mode:

- Stablecoin masuk, uang tunai keluar (penebusan)

- Masuk tunai, keluar stablecoin (penerbitan)

- Stablecoin A masuk, stablecoin B keluar (tukar)

Dirancang untuk tidak terikat pada penerbit, tidak terikat pada blockchain publik, dan tidak terikat pada mata uang fiat. Pada peluncurannya, penerbitnya mencakup lebih dari selusin perusahaan seperti Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, dan BiLira, yang mencakup dolar AS, pound sterling, euro, dan mata uang pasar berkembang, serta melintasi beberapa blockchain publik.

Biaya akses teknologi bagi bank sengaja ditekan seminimal mungkin. Sebagian besar bank tidak membangun infrastruktur blockchain sendiri, bahkan jika dibangun, mereka masih harus menyelesaikan masalah kepercayaan dari bank-bank lain.

36 miliar dolar AS

Inilah tempat narasi ketakutan menyetor berbalik.

Perkiraan kasar McLaughlin: Asumsikan pasar stablecoin mencapai 1 triliun dolar AS (sekarang 300 miliar dan terus tumbuh). Dengan asumsi konservatif bahwa 0,5% dari pasokan beredar ditebus setiap hari, maka volume tebusan tahunan sekitar 1,8 triliun dolar AS.

Jika bank membebankan biaya 100 basis point, ditambah spread pertukaran lintas batas 100 basis point, pendapatan tahunan akan mencapai $36 miliar.

Ini adalah asumsinya, hasil perhitungannya pada dasarnya benar, masalahnya bagi setiap bank hanyalah: berapa banyak yang ingin Anda bagi.

Bagi bank di luar Amerika Serikat, keuntungan ekonomi ini sangat menarik. Setiap dolar stablecoin yang masuk ke sistem perbankan Eropa atau Asia dan ditukar menjadi mata uang lokal merupakan pendapatan valas murni bagi bank penerima. Bisnis valas benar-benar 「beruntung besar」 bagi bank.

Dalam setahun terakhir, McLaughlin selalu menyebut stablecoin luar negeri sebagai "hadiah" di semua kesempatan.

Keselarasan model ini dengan tujuan bank sentral membuatnya lebih meyakinkan daripada sekadar perhitungan pendapatan.

Ketika stablecoin ditebus melalui lembaga yang diatur ke dalam dompet penitipan, mereka menjadi terlihat oleh sistem perpajakan, melalui pemeriksaan anti pencucian uang/verifikasi identitas, dan diubah menjadi mata uang lokal yang tercatat di neraca bank lokal. Bank sentral memperoleh kepatuhan dan transparansi moneter, bank komersial memperoleh pendapatan biaya dan memperluas neraca mereka, sedangkan pelanggan mendapatkan pertukaran senilai nominal.

Saran McLaughlin kepada CEO bank sangat spesifik: terima dulu, baru keluarkan. "Dalam hal stablecoin, menerima lebih baik daripada mengeluarkan. Mengapa? Karena Anda bisa menghasilkan banyak uang melalui 'penerimaan'."

Logika bisnis paling langsung terletak pada penerimaan dan penukaran stablecoin pihak ketiga. Setelah jaringan penerimaan bersama dibangun, setiap bank dapat membersihkan stablecoin apa pun seperti halnya membersihkan transaksi Visa, sehingga hambatan penerbitan akan turun drastis.

Pada saat itu, menerbitkan stablecoin sendiri akan sesimpel menerbitkan kartu kredit. Anda tidak perlu membangun jaringan penerimaan, cukup sambungkan saja.

Siapa yang mengakui argumen ini

Daftar pemegang saham Ubyx patut dilihat, karena nama-nama di atas menunjukkan kekuatan mana yang mengakuiinya.

Ubyx menyelesaikan putaran seed senilai $10 juta pada Juni 2025, dipimpin oleh Galaxy Ventures. Investor lain dalam putaran ini merupakan 「kombinasi impian」, orang-orang yang biasanya tidak muncul di daftar pemegang saham yang sama: Founders Fund milik Peter Thiel, Coinbase Ventures, VanEck, dan LayerZero.

Modal libertarianisme Silicon Valley, bursa kripto terkemuka, dan perusahaan manajemen aset tradisional besar semuanya berinvestasi dalam infrastruktur kliring stablecoin. Beberapa investor juga merupakan peserta jaringan: Paxos dan Monerium sekaligus menjadi pihak investasi dan penerbit dalam jaringan; Payoneer dan Boku berinvestasi sebagai mitra strategis.

Struktur "investor sebagai pengguna jaringan" ini dirancang secara sengaja. McLaughlin secara eksplisit membandingkannya dengan struktur ekuitas awal Visa dan Mastercard: bank yang menggunakan jaringan adalah bank yang memiliki jaringan.

Pada Januari 2026, Barclays melakukan investasi strategis. Ini adalah bank terbesar kedua berdasarkan kapitalisasi pasar di Inggris dan pertama kalinya mereka berinvestasi di perusahaan stablecoin. Ryan Hayward, Head of Digital Assets and Strategic Investments di Barclays, mengatakan: "Interoperabilitas adalah kunci untuk melepaskan seluruh potensi aset digital."

Implikasi tersirat: Salah satu bank paling sistemik di Eropa memahami logika kliring stablecoin dan memutuskan untuk memberikan suara dengan uang.

Satu bulan kemudian, AB Xelerate, akselerator fintech milik Arab Bank, juga melakukan investasi strategis. Sekarang, modal ventura AS, bank Eropa, dan infrastruktur keuangan Timur Tengah semuanya mempertaruhkan arah yang sama.

Apa yang mungkin salah?

Circle meluncurkan Circle Payments Network sendiri pada pertengahan 2025, menyediakan infrastruktur eksklusif untuk penyelesaian USDC. Circle memiliki skala yang cukup untuk membangun sistem distribusi sendiri.

Masalah pasar adalah: akankah akhirnya menjadi jaringan penerbit tunggal (jalur Circle), atau sistem kliring multi-penerbit (jalur Ubyx)? Argumen McLaughlin adalah bahwa sejarah cenderung ke model kliring diversifikasi. Namun, keunggulan pertama Circle dan pangsa pasar dominan adalah kenyataan.

Perdebatan mengenai pendapatan antara bank dan perusahaan kripto belum terselesaikan. Rancangan peraturan yang diajukan oleh Office of the Comptroller of the Currency (OCC) AS memuat dugaan yang dapat dibantah yang menentang mekanisme pendapatan stablecoin.

Jika imbal hasil dilarang, bank dapat bernapas lega, karena bagi pemegang uang tunai, stabilitas mata uang stabil masih kurang menarik dibandingkan rekening tabungan. Namun, ini juga berarti aplikasi mata uang stabil akan terbatas pada bidang pembayaran dan penyelesaian, dengan pasar yang lebih kecil, sehingga pertumbuhan Ubyx akan melambat.

Jika keuntungan diizinkan, pasar stablecoin akan mengalami pertumbuhan pesat, langsung bersaing dengan simpanan, dana pasar uang, dan obligasi pemerintah untuk mendapatkan dana menganggur. Bank memiliki alasan yang sangat kuat untuk segera membangun infrastruktur, baik untuk pertahanan (mencegah kehilangan pelanggan) maupun untuk serangan (mendapatkan pendapatan valuta asing dan biaya transaksi).

Ubyx berkomitmen untuk mengadopsi buku aturan open-source dan akhirnya menerapkan tata kelola DAO melalui token. Ini selaras dengan filosofi jaringan terdesentralisasi yang terhubung, tetapi tetap menjadi model yang belum teruji bagi infrastruktur pasar keuangan yang diatur yang bergantung pada perbankan.

Ringkasan

Tahap pertama karier McLaughlin adalah membela sistem fiat menghadapi tantangan kripto. Tahap kedua, ia membangun blockchain pribadi untuk perbankan. Tahap ketiga, ia menyimpulkan bahwa blockchain pribadi tidak dapat menyelesaikan masalah adopsi luas.

Semua perubahan ini berasal dari pandangannya terhadap lokasi penyimpanan dana. Di blockchain publik, di dompet, melalui infrastruktur yang memproses penyelesaian, setiap stablecoin yang diatur menjadi seandal dan seaman cek.

Dia percaya bahwa kunci seluruh proses transisi terletak pada satu kalimat: bank dapat memproses stablecoin seperti halnya cek.

Jika seorang otoritas mengatakan kalimat ini, maka setiap bank dan perusahaan fintech di seluruh dunia akan segera tahu apa yang harus dilakukan. Ubyx bertaruh bahwa segera akan ada yang mengatakan kalimat ini.