Penulis: Will A Wang

Menerima pembayaran dengan USDT, dana masuk dalam sepuluh detik, penolakan pembayaran hilang—ini adalah pengalaman nyata banyak pedagang hiburan digital saat pertama kali menggunakan stablecoin untuk penerimaan pembayaran. Namun, uang yang masuk hanyalah bagian paling sederhana dari masalah ini.

Dalam sistem akuisisi tradisional, penerbit kartu, bank akuisisi, dan organisasi kartu berbagi semua tugas yang tidak terlihat oleh Anda: verifikasi identitas, pemindaian risiko, pelaporan transaksi mencurigakan, dan penanganan sengketa konsumen. Stabilcoin menghilangkan setiap lapisan perantara dalam mekanisme ini. Pada saat transfer on-chain selesai, tidak ada pihak yang melakukan keempat hal ini.

Artikel ini membahas kekosongan ini: siapa yang akan mengisinya, bagaimana cara mengisinya, dan sejauh apa pengisian tersebut dianggap patuh. Bagi platform yang sedang membangun layanan penerimaan stablecoin, dan bagi pedagang yang sedang mengevaluasi apakah akan mengintegrasikannya, ini bukanlah masalah teori regulasi—ini adalah risiko kepatuhan yang sudah ada dalam arsitektur bisnis Anda saat ini.

Satu, menerima pembayaran dan menerima pesanan bukanlah hal yang sama

Pada akhir 2023, akun Stripe dari sebuah merchant hibrida digital Asia Tenggara dibekukan secara permanen karena tingkat chargeback melebihi ambang batas. Dalam waktu tiga minggu, mereka mengintegrasikan platform penerima pembayaran stablecoin yang terdaftar di Saint Vincent, dan USDT mulai masuk, sementara chargeback hilang. Namun dua tahun kemudian, sebuah audit kepatuhan menemukan: selama 24 bulan tersebut, tidak ada satu transaksi pun yang menjalani pemindaian risiko on-chain.

Dana sudah sampai. Kepatuhan belum sampai.

Ini adalah masalah sebenarnya yang harus diatasi oleh akuisisi stablecoin.

Stablecoin secara alami adalah «penerimaan pembayaran», bukan «penerimaan transaksi»—uang berpindah dari dompet A ke dompet B, dikonfirmasi di blockchain, hanya itu saja. Kami menggunakan istilah «penerimaan transaksi» karena istilah ini lebih akurat menggambarkan masalahnya: pedagang tidak hanya membutuhkan penerimaan uang, tetapi juga seperangkat sistem layanan yang mendukung keabsahan, keamanan, dan dapat diaudit atas uang tersebut.

Dalam sistem kartu bank tradisional, sistem ini dibagi tiga pihak: bank penerbit memverifikasi identitas pemegang kartu, bank penerima menangani setiap transaksi dan menanggung eksposur risiko, sedangkan organisasi kartu melakukan penyelesaian di tengah. Setiap kali pedagang menggesek kartu, seluruh mekanisme alokasi tanggung jawab berjalan diam-diam—KYC dilakukan oleh pihak tertentu, risiko ditanggung oleh pihak lain, penolakan pembayaran ditangani, dan laporan diajukan. Semuanya tidak terlihat oleh pedagang dan tidak perlu diperhatikan.

Stablecoin menghilangkan semua lapisan perantara dalam mekanisme ini. Dana telah diterima, tetapi:

- Tidak ada pihak yang menyelesaikan verifikasi identitas pembayar (KYC)

- Tidak ada pihak yang melakukan pemindaian risiko untuk transaksi ini (KYT)

- Tidak ada pihak mana pun yang melaporkan aliran dana mencurigakan (STR) kepada otoritas regulasi.

- Tidak ada pihak yang dapat menangani pembayaran yang salah atau perselisihan penggunaan

Keempat hal yang hilang ini adalah seluruh kesenjangan antara penerimaan stablecoin dan "penerimaan pembayaran" secara sebenarnya. Siapa yang akan mengisi, bagaimana mengisinya, dan sejauh apa pengisian tersebut dianggap sesuai peraturan—ini adalah seluruh masalah yang akan dibahas dalam artikel ini.

Secara teknis, penerimaan stablecoin adalah transfer peer-to-peer. Secara bisnis, ia harus menyediakan semua hal yang dilakukan oleh acquirer tradisional. Nilai penerimaan stablecoin bukan ada di rantai, tetapi di luar rantai.

Kedua, permintaan memaksa: Mengapa pedagang sampai pada tahap ini

Yang mendorong pedagang menuju penerimaan stablecoin bukanlah semangat terhadap teknologi baru. Kebutuhan inti yang mendorong mereka untuk mengintegrasikan hanya ada tiga.

Kebutuhan satu: Menghilangkan penolakan pembayaran

Chargeback bukan risiko tambahan dari pembayaran online, melainkan fitur strukturalnya. Semua transaksi online tanpa gesekan kartu fisik, tanpa tanda tangan, tanpa verifikasi langsung, biaya dan kesulitan pembuktian sengketa sepenuhnya ditanggung oleh pedagang.

Angka-angka ini menunjukkan skala masalah. Data Chargeflow menunjukkan bahwa kerugian penolakan pembayaran global di sektor e-commerce pada tahun 2025 akan mencapai $33,8 miliar, dan diperkirakan meningkat menjadi $41,7 miliar pada tahun 2028. Sift Q4 2024 Digital Trust Index menguraikan dua lapisan: dari segi skala, rata-rata total jumlah penolakan pembayaran pada Q1 2024 melonjak 59% secara tahunan menjadi $374; dari segi struktur, tingkat penolakan pembayaran untuk perjalanan dan akomodasi daring melonjak 816%, e-commerce naik 222%, dan produk serta layanan digital naik 59%. Hiburan digital dan layanan keuangan secara gabungan menyumbang 30% dari semua sengketa pedagang berisiko tinggi.

Masalahnya berasal dari desain reversibel dari sistem kartu kredit. Penipuan ramah—pengguna melakukan pembelian lalu mengajukan chargeback dengan alasan "transaksi tidak sah"—adalah masalah persisten di platform hiburan digital. Lebih serius lagi adalah pemblokiran akun: jika tingkat chargeback melebihi ambang batas, Stripe atau Adyen langsung membekukan akun, sehingga tidak dapat menerima pembayaran selama 2-4 minggu, dan pengguna yang ada langsung pergi saat melihat "kegagalan pembayaran".

Blockchain tidak memiliki mekanisme "kontroversi dan pencabutan". Ketidakbalikan di rantai secara mendasar memutus masalah ini.

Data dari NOWPayments memvalidasi skala permintaan ini: volume transaksi iGaming yang mereka tangani meningkat 40% secara tahunan, dengan pangsa pasar transaksi sekitar 15% di industri ini. Pada tahun 2025, stablecoin (USDT/USDC) telah menyumbang lebih dari 50% dari total volume transaksi iGaming kripto global secara on-chain. Perlu dicatat bahwa dorongan iGaming menuju stablecoin bersifat multifaktorial—penghapusan chargeback adalah salah satunya, sementara arbitrase regulasi dan tingkat hambatan masuk yang rendah juga merupakan faktor penting. Namun, hasilnya sudah terjadi. Pasar telah berpindah.

Ketidakdapatbalikkan menghilangkan penolakan pembayaran, tetapi juga menghilangkan jaring pengaman konsumen—masalah ini akan dibahas kembali di Bab Tiga.

Permintaan dua: Mengurangi biaya penagihan online

Biaya penerimaan online bukanlah satu angka, melainkan serangkaian pajak yang bertumpuk.

Tarif standar Stripe untuk pedagang AS adalah 2,9% per transaksi + $0,30, tambahan 1% untuk kartu internasional, dan tambahan lagi 1% untuk konversi mata uang—sebuah pesanan $100 dari konsumen luar negeri hanya biaya pemrosesan pembayaran sudah mendekati $5. Model Interchange++ Adyen lebih transparan untuk pelanggan besar, tetapi setelah ditambah biaya jaringan kartu untuk transaksi lintas batas, biaya totalnya pun dengan mudah melebihi 4%. Industri berisiko tinggi juga menghadapi tarif tambahan lebih tinggi dan dana cadangan bergulir—Stripe secara langsung menolak menyediakan layanan untuk sebagian besar kategori hiburan digital dan berisiko tinggi.

Seorang pedagang yang menangani transaksi online senilai $500.000 per tahun harus mengeluarkan biaya pemrosesan sebesar $15.000 hingga $20.000, belum termasuk kerugian penolakan pembayaran, konversi mata uang, dan biaya bulanan platform.

Struktur biaya penerimaan stablecoin sama sekali berbeda. Tarif komprehensif platform seperti Triple-A biasanya berkisar antara 0,5%-1,5%, tanpa biaya tambahan lintas batas, tanpa lapisan konversi mata uang—transfer on-chain secara alami tidak membedakan antara 'domestik' dan 'lintas batas'. Perubahan yang lebih penting terletak pada kecepatan penyelesaian: periode pencairan dana penerimaan tradisional adalah T+2 hingga T+3, sedangkan penyelesaian stablecoin dapat dilakukan T+0 atau bahkan real-time.

Menurut perkiraan Eric Barbier, pendiri Triple-A, modal operasional yang dibutuhkan untuk bisnis pembayaran lintas batas dapat diturunkan menjadi sepertiga dari model tradisional menggunakan stablecoin. Bagi perusahaan rintisan, ini bukan sekadar peningkatan efisiensi, tetapi masalah kelangsungan hidup.

Kebutuhan ketiga: Menjangkau pengguna yang memegang aset dan konsumen internet global

Ini adalah yang pertumbuhannya paling cepat di antara tiga kebutuhan tersebut, dan juga paling mudah diremehkan.

BVNK bekerja sama dengan YouGov melakukan survei terhadap lebih dari 4.600 pemegang stablecoin di 15 negara di seluruh dunia (catatan: responden adalah pengguna aktif yang pernah memegang atau berencana membeli cryptocurrency dalam 12 bulan terakhir, bukan representasi konsumen umum). Tiga temuan layak dipisahkan secara terpisah: 52% pemegang secara khusus memilih tempat berbelanja karena pedagang mendukung stablecoin—metode pembayaran bukan hanya alat, tetapi saluran akuisisi pelanggan; niat belanja pengguna stablecoin lebih tinggi daripada proporsi konsumsi aktual di semua kategori yang diuji, hambatannya bukan pada niat, tetapi pada integrasi pedagang; pengguna stablecoin memiliki kebutuhan pembayaran internasional yang lebih kuat, dengan rata-rata nilai transaksi dan tingkat konversi yang secara alami lebih tinggi daripada kelompok pengguna kartu kredit lokal.

Data on-chain dari Visa dan Allium menunjukkan bahwa pada Agustus 2025, total transaksi stabilcoin bernilai di bawah $250 mencapai $5,84 miliar, mencatat rekor tertinggi. Ini merupakan sinyal penggunaan sehari-hari, bukan perilaku spekulatif.

Namun, penerimaan stablecoin tidak hanya menjangkau "pengguna yang memegang aset". Bagi konsumen di pasar berkembang dengan infrastruktur perbankan yang lemah, stablecoin merupakan saluran untuk melewati sistem perbankan tradisional dan langsung berpartisipasi dalam e-commerce global. Data transaksi NOWPayments dari tahun 2023-2025 menunjukkan bahwa logika pendorong di berbagai pasar sama sekali berbeda—Amerika Serikat didorong oleh kemudahan, India dan Nigeria oleh kebutuhan untuk melewati batasan perbankan, sedangkan Rusia dan pasar berkembang lainnya sebagai solusi alternatif setelah jalur pembayaran tradisional gagal. Strategi pembayaran global seragam akan kehilangan 15%-20% potensi konversi di pasar-pasar ini.

Integrasi Razer Gold dengan Triple-A terletak pada antarmuka pembayaran yang mencakup 130 negara konsumen internet, tanpa perlu mengintegrasikan metode pembayaran lokal secara terpisah untuk setiap pasar.

Titik bersama ketiga kebutuhan ini: stablecoin di sini menyelesaikan masalah bisnis nyata, bukan hanya optimasi kecil terhadap pengalaman pembayaran. Penerimaan pembayaran dalam bentuk stablecoin telah terjadi secara besar-besaran sebelum kerangka regulasi sempurna. Masalah nyata yang dihadapi regulator bukanlah "apakah harus mengizinkan atau tidak", tetapi "bagaimana menciptakan ketertiban dalam hal-hal yang sudah terjadi".

Tiga logika platform penerima pembayaran

Telah dikonfirmasi di blockchain, dana sudah sampai ke alamat, lalu apa selanjutnya?

Sistem pesanan tidak mengenali alamat on-chain, sistem keuangan tidak mencatat USDT, laporan neraca tidak dapat memegang aset kripto, lembaga pengawas memerlukan pelaporan transaksi mencurigakan, dan konsumen yang salah mengirim jumlah harus ditangani oleh seseorang. Masalah-masalah ini tidak ada yang diselesaikan oleh transfer on-chain.

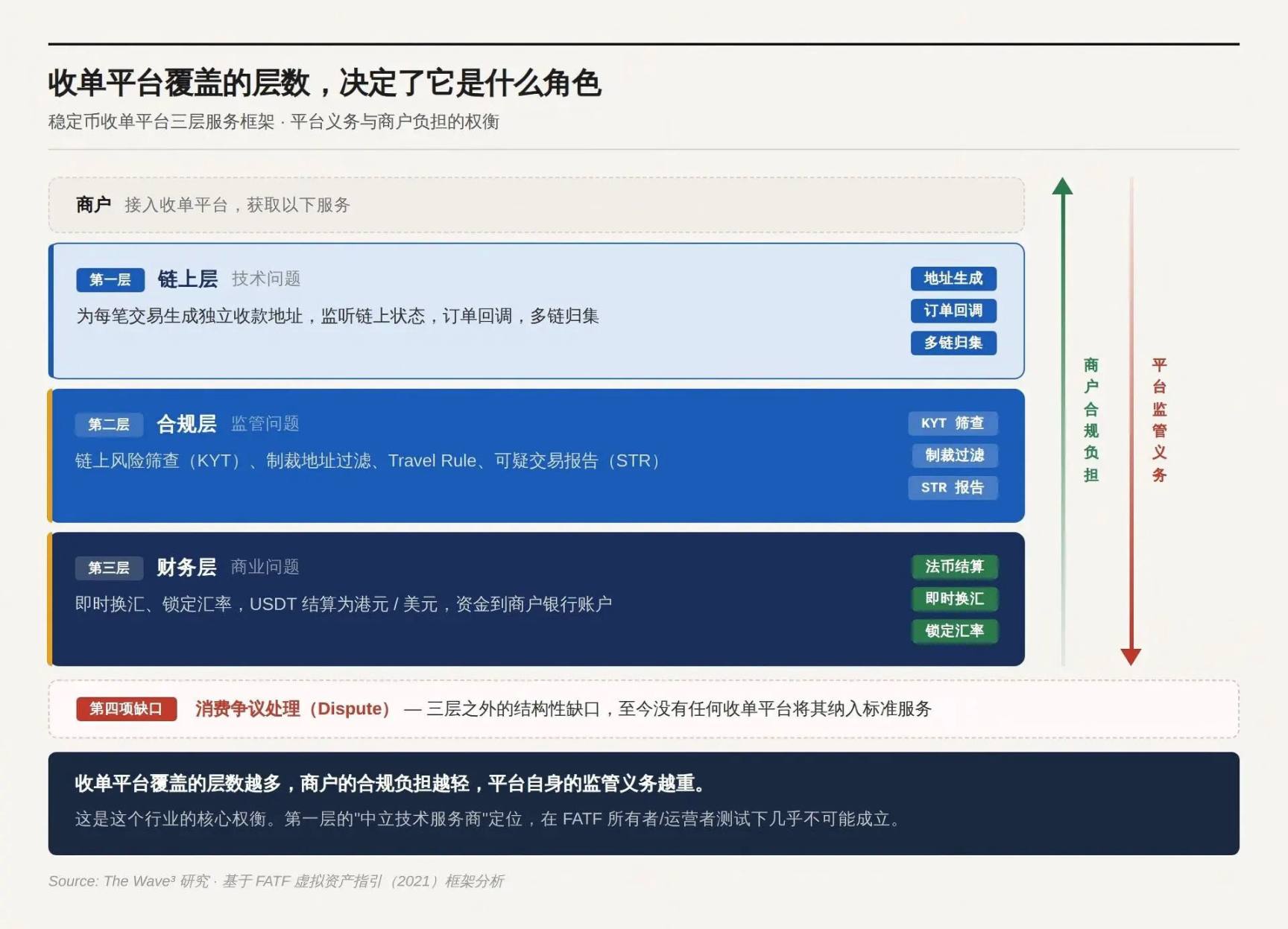

Logika produk platform akuisisi stablecoin adalah menerima masalah-masalah ini secara bertahap. Semakin banyak yang diterima, semakin tinggi nilai layanannya, semakin berat kewajiban regulasinya.

Lapisan pertama: Lapisan on-chain

Hasilkan alamat penerima terpisah untuk setiap transaksi, pantau status on-chain, konfirmasi penerimaan, dan terjemahkan peristiwa on-chain menjadi sinyal callback pesanan yang dapat dikenali oleh sistem pedagang. Platform yang matang juga menyediakan pengumpulan multi-chain, pembagian keuntungan melalui kontrak pintar, serta manajemen status pesanan (penutupan otomatis jika melebihi batas waktu, pembayaran sebagian dengan selisih).

Tanpa lapisan ini, pedagang tidak tahu transfer on-chain mana yang sesuai dengan pesanan mana. Di lapisan inilah banyak platform menyatakan diri mereka sebagai "penyedia teknologi netral"—hanya menyediakan alat teknis, tidak ikut campur dalam arus dana, sehingga seharusnya tidak dianggap sebagai entitas yang tunduk pada regulasi.

Kebenaran pernyataan ini tergantung pada penilaian lapisan berikutnya.

Lapisan Kedua: Lapisan Kepatuhan

Setiap dana yang masuk memerlukan pemindaian risiko rantai (KYT): apakah alamat dompet ini terdaftar dalam daftar sanksi, atau pernah berinteraksi dengan mixer, pasar gelap, atau alamat penipuan yang diketahui. Transaksi yang melebihi ambang batas jumlah tertentu harus memicu verifikasi identitas pengirim. Aturan Travel memerlukan transmisi informasi pengirim dan penerima di antara VASP. Transaksi mencurigakan harus dilaporkan kepada otoritas regulasi (STR).

Lapisan ini merupakan sumber utama kewajiban kepatuhan dan pengujian utama yang digunakan oleh lembaga regulasi untuk menilai sifat platform.

Panduan aset virtual yang diperbarui FATF pada Oktober 2021 menetapkan dua prinsip: pertama, berbasis fungsi (function over form)—regulasi melihat fungsi bisnis, bukan bentuk teknis; non-custodial, desentralisasi, dan kontrak pintar tidak memberikan pengecualian; kedua, uji pemilik/operator (owner/operator test)—bahkan jika struktur tampak desentralisasi, "pencipta, pemilik, dan operator, atau pihak lain yang mempertahankan kendali atau pengaruh yang cukup" tetap dapat termasuk dalam definisi VASP, dengan faktor penilaian mencakup: apakah memperoleh keuntungan dari layanan, apakah memiliki kemampuan untuk menetapkan atau mengubah parameter, dan apakah memiliki hubungan bisnis berkelanjutan dengan pengguna.

Siapa yang memiliki kendali substansial atas arus dana—terlepas dari apakah ia secara langsung menangani dana tersebut—adalah pihak yang tunduk pada regulasi. Jika memiliki antarmuka depan, mengenakan biaya transaksi, dan memiliki entitas operasional yang dapat diidentifikasi—ketiga kondisi ini secara bersamaan terpenuhi, maka klaim diri sebagai "penyedia teknologi netral" sudah tidak dapat dipertahankan. Lingkup pengujian ini jauh lebih luas daripada yang diyakini sebagian besar platform.

Lapisan ketiga: Lapisan keuangan

Pengguna membayar dengan USDT, sedangkan pedagang membutuhkan dolar Hong Kong atau dolar AS. Ada yang membutuhkan pertukaran mata uang instan, penguncian nilai tukar, dan penyelesaian mata uang fiat ke rekening bank pedagang. Pedagang tidak ingin memegang aset kripto di neraca mereka—ini bukan hanya preferensi, tetapi batasan wajib kepatuhan keuangan sebagian besar perusahaan.

Tanpa penyelesaian fiat, penerimaan stablecoin merupakan beban keuangan bagi sebagian besar perusahaan, bukan alat pembayaran.

Di luar tiga lapisan: kesenjangan struktural dalam penanganan sengketa

Tiga item pertama (KYC, KYT, STR) yang sesuai dengan tiga lapisan kerangka di atas sudah dicakup secara sistematis oleh berbagai platform. Namun, item keempat—penanganan perselisihan konsumen—belum pernah diadopsi oleh platform akuisisi mana pun sebagai layanan standar, sehingga kesenjangan ini masih belum terisi.

Dalam sistem kartu kredit, hak konsumen atas chargeback untuk transaksi yang dipermasalahkan bukanlah fungsi layanan pelanggan, melainkan kewajiban hukum (Regulasi E AS / Regulasi Z, PSD2 Uni Eropa). Ketidakdapatbalikkan on-chain dari stablecoin menghilangkan retur pembayaran, sekaligus menghilangkan saluran penegakan hak konsumen. "Keunggulan" dari sudut pandang pedagang merupakan "kekurangan" dari sudut pandang regulator.

Saat ini muncul tiga jenis solusi perbaikan: pengembalian dana manual off-chain di lapisan platform (model Triple-A), pelepasan bersyarat escrow berbasis smart contract, dan protokol arbitrase on-chain seperti Kleros—namun ketiga solusi ini belum diterapkan secara luas dalam skenario penerimaan pembayaran. Perlindungan konsumen tidak dapat dihapus hanya karena teknologi dasarnya berubah. Masalah ini tetap terbuka.

Semakin banyak lapisan yang dicakup oleh platform akuisisi, semakin ringan beban kepatuhan pedagang, tetapi semakin berat kewajiban regulasi platform. Ini adalah kompromi inti dalam industri ini.

Empat, memilih lapisan mana yang ingin dicakup berarti memilih peran apa

Kerangka tiga lapisan adalah soal pilihan ganda. Pilihan lapisan yang dicakup akan menentukan peran Anda dan regulasi apa yang dihadapi. Tiga arsitektur utama di pasar masing-masing berkaitan dengan tiga pilihan dan takdir berbeda.

Partisipasi ringan: Jendela waktu arbitrase regulasi

Platform hanya bertindak sebagai lapisan pertama: menghasilkan alamat, memantau penerimaan dana, dan mentransfer dana langsung ke dompet pedagang. NOWPayments adalah contoh khas model ini—entitas operasional terdaftar di Saint Vincent dan Grenadines, dengan persyaratan regulasi hampir tidak ada untuk bisnis aset virtual. Cara penanganan kewajiban kepatuhan secara eksplisit ditulis dalam perjanjian layanan: FD Transfers LLC secara jelas menyatakan bahwa platform «tidak bertanggung jawab atas kepatuhan KYC, KYB, dan AML untuk pedagang atau pengguna akhir», «pedagang dan pengguna akhir bertanggung jawab penuh atas transaksi yang mereka lakukan».

CoinPayments (gateway pembayaran non-custodial yang mendukung lebih dari 100 aset kripto) dan PayRam (yang menekankan penyebaran node self-custody) menempuh jalur yang sama: platform hanya menyediakan alat teknis, sedangkan tanggung jawab kepatuhan sepenuhnya dialihkan ke pedagang dan pengguna.

Model ini berjalan efisien selama periode kekosongan regulasi, melayani segmen yang ditolak oleh akuisisi tradisional. Namun, catatan on-chain bersifat permanen, dan semua riwayat transaksi selama periode operasi tanpa izin dapat dilacak kapan saja. Ini berarti keputusan kepatuhan hari ini tidak hanya menentukan eksposur risiko besok, tetapi juga eksposur hukum selama dua tahun terakhir.

Masalah dengan model NOWPayments bukanlah "akan ada masalah sekarang atau tidak", tetapi "jendela sudah tertutup ketika masalah terjadi".

Perantara: Tidak menyentuh uang tidak berarti tidak memerlukan izin

Platform melakukan lapisan pertama dan kedua: melakukan pemeriksaan KYT dan penyaringan sanksi sebelum dana dilepaskan, tetapi tidak melakukan pertukaran mata uang atau penyelesaian fiat. Coinbase Commerce (sekarang bernama Coinbase Payments) adalah kasus yang paling sering salah dipahami dalam model ini.

Arsitektur langsung di blockchain terdengar menarik: dana bergerak langsung dari dompet pengguna ke dompet pedagang, dengan platform tidak menyentuh dana sama sekali—lalu mengapa saya dikatakan sebagai penyedia layanan keuangan? Pendekatan Coinbase secara langsung menyangkal logika ini. Syarat dan ketentuan layanan Coinbase Payments secara jelas menyatakan bahwa mereka tidak menyimpan aset pedagang—namun sekaligus mempertahankan hak untuk mengubah, menangguhkan, atau menghentikan layanan. Ada antarmuka pengguna, mengenakan biaya transaksi, memiliki entitas operasional yang dapat diidentifikasi, dan mampu menutup layanan—semua kondisi yang menguji kepemilikan/operasi terpenuhi.

Coinbase di Amerika Serikat memegang registrasi MSB FinCEN, izin transmisi uang multi-negara bagian, dan BitLicense New York, serta di Eropa memegang izin CASP melalui entitas Luksemburg yang mencakup Uni Eropa. Ini adalah cara yang benar dalam industri untuk menangani struktur perantara: setelah membuat lapisan kedua, akui diri Anda sebagai entitas yang diatur. Bukan mencoba menghindari klasifikasi dengan mengklaim "hanya melakukan pengendalian risiko".

Re-entry: Membuat kepatuhan sebagai produk

Platform mencakup seluruh tiga lapisan—penerimaan pembayaran, penyaringan, dan penyelesaian pertukaran mata uang, merchant melihat penerimaan mata uang fiat normal tanpa bersentuhan dengan cryptocurrency sama sekali. Triple-A adalah bentuk matang dari model ini.

Syarat dan Ketentuan Triple-A secara langsung mencerminkan peran ini: bukan penyedia alat teknis, tetapi penyedia layanan pemrosesan dan penyelesaian pembayaran lengkap—platform melakukan pertukaran mata uang, mengurangi biaya transaksi, lalu menyelesaikan saldo fiat kepada pedagang, serta memasukkan kewajiban KYB dan kepatuhan berkelanjutan pedagang ke dalam perjanjian. Peta lisensi: lisensi Lembaga Pembayaran Utama (MPI) dari MAS Singapura, lisensi lembaga pembayaran ACPR Prancis (yang mencakup 27 negara anggota UE melalui mekanisme paspor Eropa), pendaftaran FinCEN MSB, lisensi transmisi uang di 17 negara bagian AS, FMSB Kanada, dan pendaftaran FSCA Afrika Selatan.

Grab, Razer, Farfetch memilih Triple-A bukan karena biaya transaksi terendah—tetapi karena Triple-A menyerap seluruh tiga lapis masalah, memungkinkan perusahaan membuka pasar yang sebelumnya tidak dapat dijangkau melalui satu API, tanpa perlu menyentuh aset kripto apa pun. Di lintasan yang sama, Stripe mendukung pembayaran USDC melalui akuisisi Bridge (biaya 1,5%, tanpa biaya tetap tambahan), sementara raksasa pembayaran tradisional Shift4 akan meluncurkan opsi pembayaran stablecoin pada akhir 2025. Kehadiran perusahaan pembayaran tradisional merupakan sinyal kematangan pasar.

Kepatuhan itu sendiri menjadi produk. Nilai produk ini meningkat seiring ketatnya regulasi.

Jendela peluang intervensi ringan sedang ditutup, batas regulasi intervensi sedang diperketat, dan ambang intervensi berat semakin ditinggikan. Keuntungan pertumbuhan NOWPayments berasal dari kekosongan regulasi, sementara keuntungan pertumbuhan Triple-A berasal dari penguatan regulasi. Dalam industri yang sama, ada dua dorongan yang sama sekali berlawanan.

Lima: Pilihan ganda untuk pedagang daring

Pertanyaan yang paling sering diajukan oleh sebagian besar pedagang adalah: "Apakah integrasi penerimaan stablecoin di platform kami sesuai peraturan?"

Masalah ini tidak memiliki jawaban karena pertanyaannya salah. Kepatuhan bukanlah penilaian biner, melainkan hasil silang dari dua variabel:

Di mana konsumen Anda? Seberapa besar tanggung jawab kepatuhan yang diemban oleh platform yang Anda integrasikan?

Dua variabel silang, baru dapat menentukan berapa kewajiban yang tersisa oleh pedagang.

Variabel satu: Di mana konsumen berada

Kewajiban regulasi mengikuti lokasi terjadinya bisnis, bukan lokasi pendaftaran entitas. Sebuah platform akuisisi yang terdaftar di Kepulauan Cayman, yang melayani transaksi pembayaran pengguna Hong Kong kepada pedagang Hong Kong—lembaga regulasi Hong Kong memiliki yurisdiksi penuh atas transaksi ini, terlepas dari di mana platform tersebut terdaftar. Pendaftaran offshore dapat menghindari pajak, tetapi tidak dapat menghindari regulasi.

Berbagai pasar utama masih memiliki perbedaan dalam klasifikasi regulasi stablecoin (aset virtual vs. alat pembayaran), yang sesuai dengan jenis lisensi yang berbeda, tetapi terlepas dari klasifikasi mana pun, kewajiban memiliki lisensi tetap ketat.

Tether hingga kini belum mendapatkan izin MiCA, sehingga status kepatuhan USDT di Uni Eropa tetap tidak pasti, dan sebagian platform perdagangan di Uni Eropa telah menarik USDT. Platform akuisisi yang melayani konsumen di Uni Eropa perlu menyusun rencana cadangan sebelumnya dalam memilih stablecoin.

Variabel dua: Seberapa besar tanggung jawab kepatuhan yang diambil oleh platform yang terhubung

Semakin banyak tanggung jawab kepatuhan yang ditanggung oleh platform, semakin sedikit kewajiban yang tersisa bagi pedagang, tetapi biaya layanan pembayaran menjadi lebih tinggi.

Penyimpangan KYC konsumen on-chain

Stablecoin penerimaan pembayaran memiliki masalah struktural yang tidak dimiliki oleh penerimaan pembayaran tradisional: pembayaran on-chain secara alami tidak membawa informasi identitas apa pun. Pengguna memindai kode QR, USDT ditarik dari alamat dompet—transaksi ini hanya mengekspos rangkaian alamat on-chain, tanpa nama, tanpa nomor identitas, tanpa rekening bank. Dalam penerimaan pembayaran tradisional, KYC pemegang kartu dilakukan oleh bank penerbit, dan bank penerima mempercayai hasilnya. Stablecoin tidak memiliki bank penerbit, rantai KYC ini tidak pernah ada sejak awal.

Ini tidak berarti dompet anonim bebas dari persyaratan kepatuhan. Persyaratan regulator adalah “mengambil langkah yang sesuai dengan risiko”: KYT adalah dasar, penyaringan alamat sanksi adalah garis merah, jumlah melebihi ambang batas memicu verifikasi identitas, dan perilaku tidak biasa memicu investigasi mendalam. Aturan Travel mengharuskan VASP untuk mentransmisikan informasi pengirim dan penerima pembayaran, tetapi ketika konsumen membayar dengan dompet self-custody, informasi ini sama sekali tidak ada.

Pertanyaan-pertanyaan ini belum memiliki jawaban yang seragam dalam dokumen regulasi—tetapi surat dari otoritas regulasi tidak akan menunggu hingga jawabannya seragam.

Memperoleh lisensi hanya membuktikan bahwa otoritas regulasi mengizinkan Anda beroperasi. Kepatuhan sejati terwujud ketika Anda menjalankan pemindaian KYT pada setiap transaksi, menyelesaikan tinjauan KYB saat setiap pedagang bergabung, dan mampu menyediakan catatan transaksi lengkap saat otoritas regulasi mengirimkan surat. Baik lisensi maupun eksekusi, kekurangan salah satunya adalah celah. Hanya saja, celah mana yang lebih dulu ditemukan.

Enam, apa yang akan terjadi selanjutnya

Aturan sedang terbentuk. Namun, jawabannya berbeda tergantung pada jenis peserta mana yang dianggap mendapat kabar baik atau buruk.

Regulasi yang jelas adalah tiket masuk

Tahun 2024-2025 merupakan titik balik dalam regulasi stablecoin. Tiga yurisdiksi regulasi keuangan terpenting di dunia secara berturut-turut menyelesaikan undang-undang dasar dalam dua tahun ini—namun, penyelesaian undang-undang tidak sama dengan kejelasan aturan. GENIUS Act mengatur sisi penerbitan, sedangkan jalur transmisi ke sisi penerimaan masih menjadi perdebatan di antara lembaga regulasi negara bagian; lisensi CASP MiCA memiliki perbedaan substansial dalam standar persetujuan di berbagai negara anggota; Undang-Undang Stablecoin Hong Kong mengatur penerbit, tetapi cakupan terhadap platform penerimaan belum jelas karena belum ada kasus penegakan hukum. Survei Fireblocks terhadap 295 lembaga keuangan dan penyedia pembayaran pada Maret 2025 menunjukkan bahwa proporsi yang menganggap "regulasi sebagai hambatan" turun dari sekitar 80% menjadi kurang dari 20%—namun, hambatan yang lebih kecil tidak berarti jalan sudah tersedia.

Compliance endorsement is replacing product strength as the primary driver for customer acquisition

Triple-A dalam dua tahun terakhir secara signifikan memperluas cakupan pelanggan perusahaan, dan alasan langsungnya bukan karena produknya lebih baik, tetapi karena sertifikasi kepatuhannya memungkinkan perusahaan seperti Grab, Razer, dan Farfetch untuk mengintegrasikan layanannya dengan percaya diri. Stripe meluncurkan penyelesaian stablecoin, Shift4 menyediakan opsi penyelesaian stablecoin bagi puluhan ribu merchant miliknya—kehadiran raksasa pembayaran tradisional ini sendiri memberi sinyal kepada pasar: penerimaan stablecoin telah berubah dari "solusi alternatif di zona abu-abu" menjadi "bagian dari infrastruktur pembayaran utama".

Arti yang lebih luas: Konsultan kepatuhan, alat analisis on-chain (Chainalysis, TRM Labs), dan layanan hukum lintas yurisdiksi yang melayani platform akuisisi stablecoin akan memiliki nilai pasar yang meningkat sejalan dengan kekuatan regulasi. Kepatuhan bukan pusat biaya, melainkan bisnis itu sendiri.

Jawaban atas masalah biaya bukanlah teknologi, tetapi lanskap persaingan

Biaya kepatuhan akhirnya ditanggung oleh siapa? Jika platform memindahkan biaya tersebut ke pedagang, pedagang yang tidak mampu menanggungnya akan pergi. Jika platform menanggung biayanya sendiri, maka harus menaikkan harga untuk menutupi biaya tersebut, sehingga pedagang kembali pada logika perbandingan harga: "Mengapa tidak menggunakan platform tanpa izin yang lebih murah?"

Pengalaman industri pembayaran tradisional adalah: setelah regulasi menjadi standar, persaingan tidak hilang, tetapi dimensi persaingan berubah dari "kepatuhan vs. ketidakpatuhan" menjadi "siapa yang bisa menekan biaya lebih rendah dalam kerangka kepatuhan".

Penerimaan stablecoin juga akan mengalami proses yang sama—ketika platform tanpa izin keluar secara sistematis, biaya kepatuhan menjadi garis dasar bersama bagi semua pemain, dan persaingan berikutnya adalah siapa yang dapat mencapai efisiensi maksimal di garis dasar ini. Keunggulan skala Triple-A dan BVNK hari ini pada dasarnya adalah posisi strategis untuk persaingan tersebut.

Apa yang bisa menyelesaikan seluruh perjalanan tanpa perlu menebak.