Penulis | Chuk (mantan karyawan Paxos)

Diterbitkan oleh Odaily Planet Daily (@OdailyChina)

Penerjemah | Dingdong (@XiaMiPP)

Pendahuluan: Setiap orang sedang menerbitkan stablecoin

Stablecoin sedang berevolusi menjadi infrastruktur keuangan berbasis aplikasi. Setelah dikeluarkannya Undang-Undang GENIUS dan kerangka regulasi menjadi lebih jelas, merek-merek seperti Western Union, Klarna, Sony Bank, dan Fiserv sedang beralih dari "mengintegrasikan USDC" menuju "meluncurkan dolar mereka sendiri" melalui kemitraan penerbitan white-label.

Yang mendasari peralihan ini adalah"Stablecoin sebagai Layanan"Ledger-as-a-Service (issuance-as-a-service) platform mengalami pertumbuhan yang pesat. Beberapa tahun yang lalu, Paxos hampir menjadi pilihan utama di pasar; namun kini, tergantung pada jenis proyeknya, telah muncul lebih dari 10 pilihan yang layak, termasuk platform baru seperti Bridge dan MoonPay, Anchorage yang dikenal dengan fokus pada kepatuhan regulasi, serta pemain besar seperti Coinbase.

Peningkatan jumlah pilihan membuat penerbitan stablecoin terlihat seperti kemampuan yang semakin menjadi komoditas—setidaknya pada tingkat arsitektur token dasarnya, memang demikian adanya. Namun, "komodifikasi" ini bergantung pada siapa pembelinya dan tugas spesifik apa yang ingin diselesaikan.Segera setelah operasi dasar token diintegrasikan dengan operasi likuiditas, posisi kepatuhan regulasi, serta kemampuan pendukung (saluran penarikan dan penyetoran dana, pengaturan dana, sistem akun, bisnis kartu).Dengan membedakannya, pasar ini tidak lagi terasa seperti perlombaan harga, melainkan lebih seperti persaingan berlapis: hasil yang benar-benar sulit untuk diklonir, adalah tempat di mana kekuatan penentuan harga paling mudah terkonsentrasi.

Dengan kata lain:Kemampuan inti dalam penerbitan semakin mendekati satu sama lain, tetapi pihak pemasok tidak mudah diganti secara sederhana dalam aspek-aspek yang memiliki persyaratan tinggi terhadap hasil operasional seperti kepatuhan, efisiensi penarikan dana, waktu peluncuran, dan layanan paket.

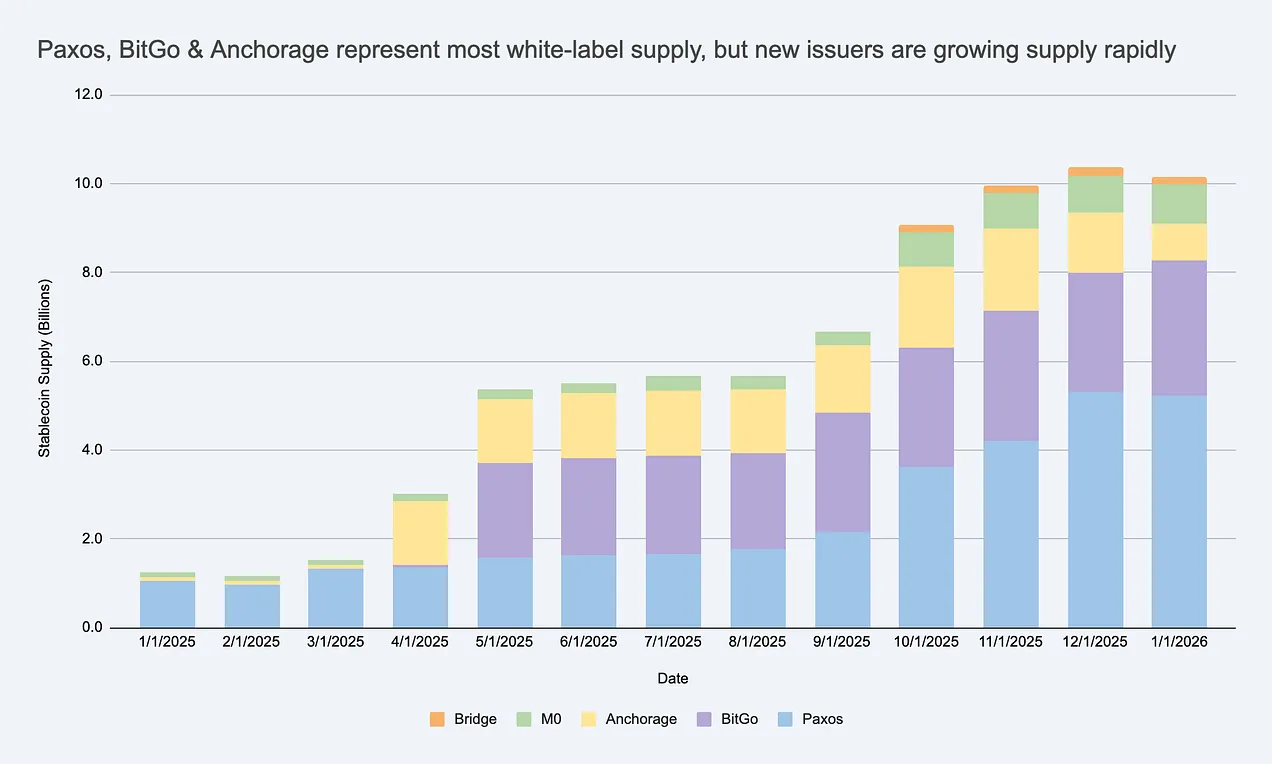

Penyediaan stablecoin white-label sedang tumbuh pesat, menciptakan pasar penerbit besar yang melampaui USDC/USDT. Sumber: Artemis

Jika Anda menganggap penerbit sebagai entitas yang sepenuhnya dapat dipertukarkan, maka Anda akan mengabaikan di mana batasan sebenarnya terletak dan juga akan salah menilai di mana keuntungan mungkin tetap tertahan.

Mengapa perusahaan meluncurkan stablecoin merek mereka sendiri?

Ini adalah pertanyaan yang masuk akal. Perusahaan terutama memiliki tiga motivasi:

- Manfaat ekonomi:Meningkatkan nilai yang dihasilkan dari aliran dana dan saldo pelanggan, serta mengembangkan sumber pendapatan terkait (manajemen dana, pembayaran, pinjaman, dan layanan kartu).

- Kontrol Perilaku:Menanamkan aturan dan mekanisme insentif yang dapat disesuaikan (misalnya program loyalitas), serta menentukan sendiri jalur penyelesaian dan interoperabilitas untuk mencocokkan bentuk produk Anda sendiri.

- Percepat kecepatan implementasi:Stabil koin memungkinkan tim untuk meluncurkan pengalaman finansial baru secara global tanpa harus membangun kembali sistem perbankan yang utuh.

Perlu dicatat bahwa sebagian besar stablecoin merek tidak perlu berkembang hingga tingkat USDC untuk dianggap sukses. Dalam ekosistem tertutup atau setengah terbuka, indikator inti mungkin tidak selalu menjadi fokus utama.kapitalisasi pasarnamun peningkatan ARPU (Average Revenue Per User) atau model ekonomi per unit—yaituBerapa banyak pendapatan baru, peningkatan retensi, atau peningkatan efisiensi yang dibawa oleh fungsi stablecoin untuk bisnis?.

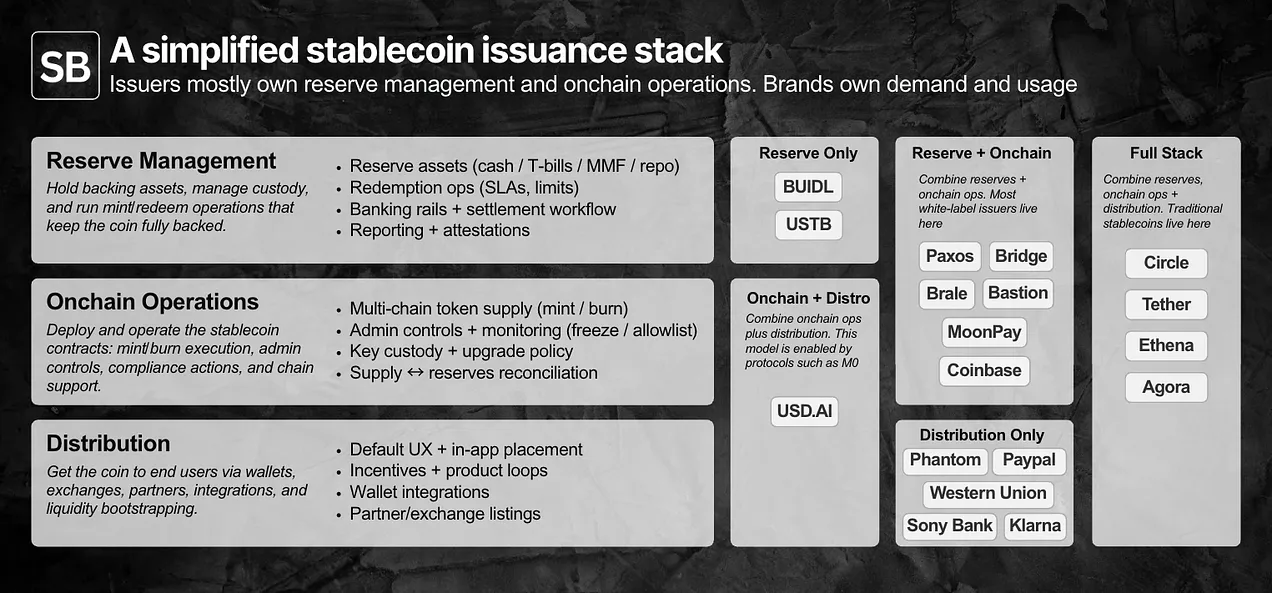

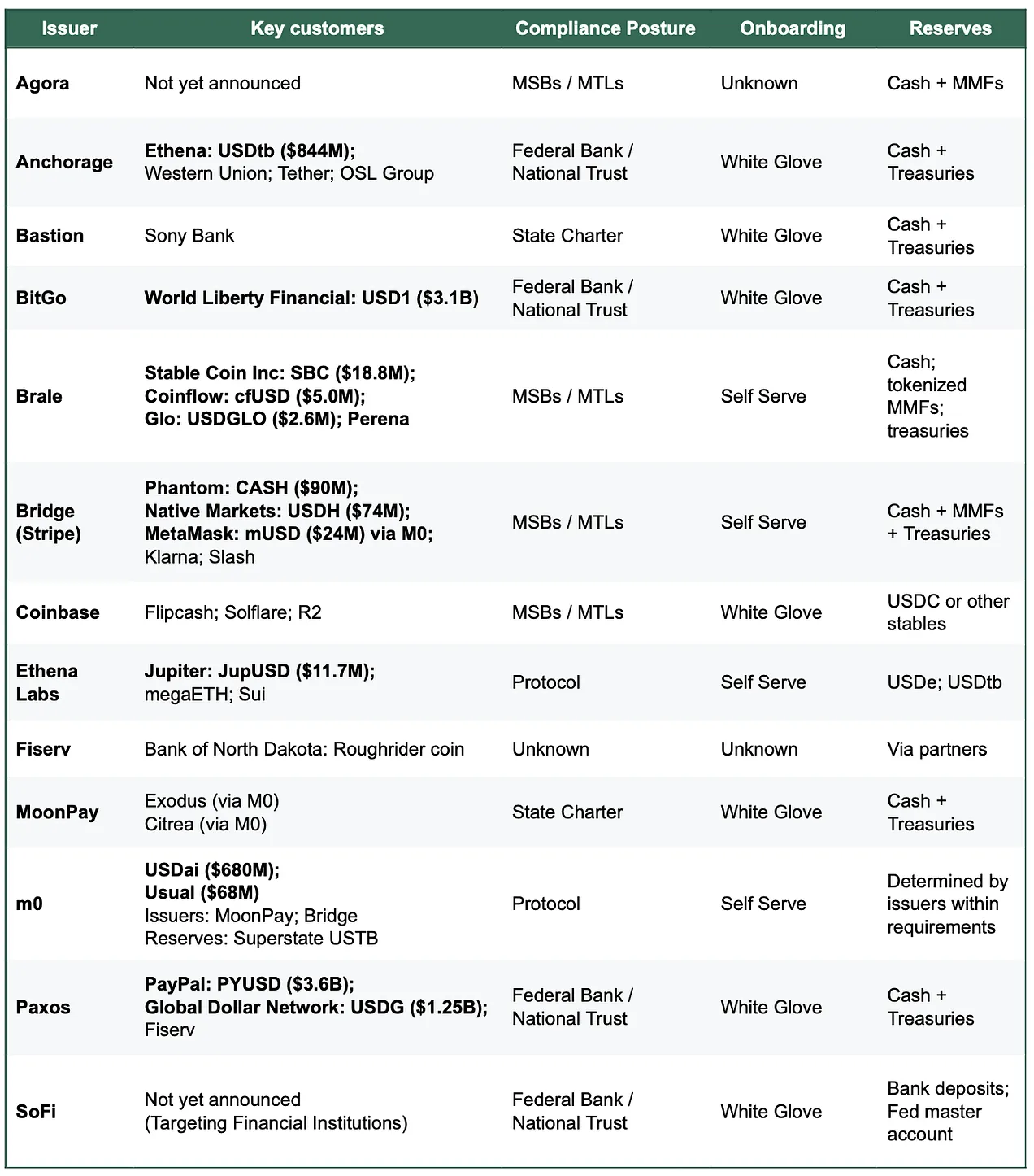

Bagaimana cara kerja white-label? Memecah teknologi dan tumpukan operasional

Untuk menentukan apakah suatu penerbitan dianggap "komersial", pertama-tama harus memahami pembagian tugas secara spesifik:Manajemen cadangan, kontrak pintar dan operasi berbasis blockchain, serta saluran distribusi.

Penerbit biasanya mengendalikan cadangan dan operasi rantai, sementara pemegang merek mengendalikan permintaan dan distribusi. Perbedaan sebenarnya tersembunyi dalam detailnya.

Model penerbitan white-label memungkinkan pihak merek untuk meluncurkan dan mendistribusikan stablecoin milik mereka sendiri, sekaligus menyerahkan dua lapisan pertama kepada "penerbit yang tercatat" (issuer-of-record).

Secara praktis, wewenang dan tanggung jawab umumnya dibagi menjadi dua kategori:

- Dikuasai utama oleh merek:Distribusi dan skenario penggunaan (Saluran distribusitermasuk di mana stablecoin digunakan, pengalaman pengguna bawaan, akses dompet, serta mitra atau platform apa saja yang mendukungnya.

- Terutama dikuasai oleh pihak penerbit:Operasi penerbitan. Lapisan kontrak pintar (aturan token, otoritas administrator, eksekusi pencetakan/pembakaran) dan lapisan cadangan (komposisi aset, penitipan, proses pencairan).

Dari sudut pandang operasional, kebanyakan kemampuan ini saat ini sudah dikomersialkan melalui API dan dasbor, dengan siklus peluncuran bervariasi dari beberapa hari hingga beberapa minggu tergantung tingkat kompleksitasnya. Tidak semua proyek membutuhkan penerbit yang memenuhi syarat di Amerika Serikat hari ini, tetapi bagi lembaga yang menargetkan pelanggan perusahaan di Amerika Serikat, bahkan sebelum Undang-Undang GENIUS sepenuhnya diterapkan,Kemampuan kepatuhan itu sendiri telah menjadi bagian dari produk.

DistribusiBaru saja menjadi bagian yang paling sulit. Dalam ekosistem tertutup, penggunaan stablecoin terutama merupakan keputusan produk; sedangkan di pasar terbuka,Integrasi dan Mobilitasadalah leher botolnya. Pada titik ini, penerbit biasanya akan ikut campur dalam mendukung likuiditas sekunder (hubungan bursa/market maker, desain insentif, injeksi likuiditas awal). MeskipunPermintaan tetap dikendalikan oleh pihak merek, tetapi dukungan "masuk ke pasar" inilah yang menjadi tempat pihak penerbit dapat secara signifikan mengubah hasilnya.

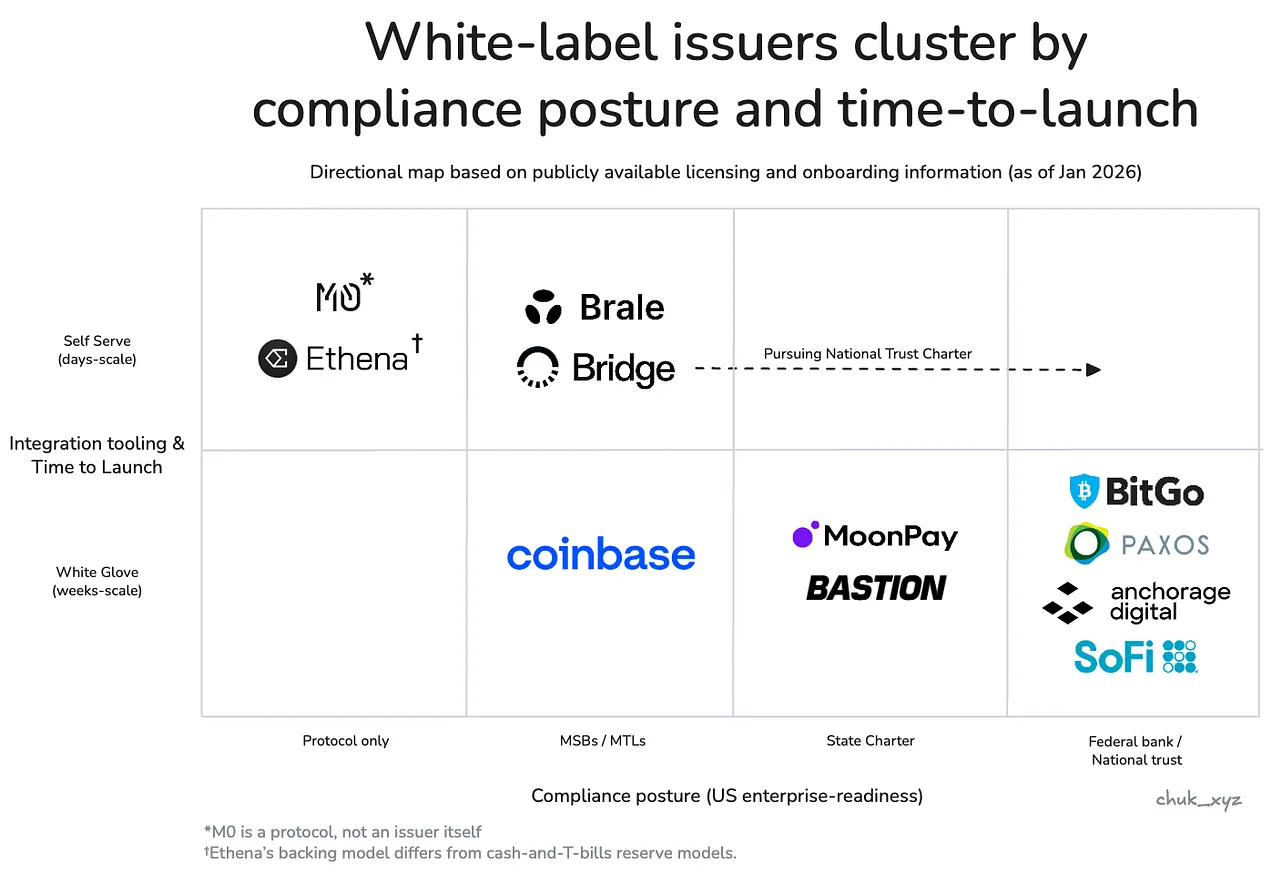

Bobot tanggung jawab ini berbeda bagi pembeli yang berbeda, sehingga pasar penerbitan secara alami terpecah menjadi beberapa klaster.

Pasar mulai berlapis: Apakah sesuatu dikomersialkan atau tidak, tergantung pada siapa pembelinya.

Komodifikasi mengacu pada suatu layanan yang sudah sangat baku sehingga mengganti penyedia tidak akan mengubah hasilnya, sehingga fokus persaingan beralih ke harga daripada diferensiasi.

Jika mengganti pihak penerbit dapat mengubah hasil yang kamu pedulikan, maka bagi kamu, penerbitan tersebut belum sepenuhnya menjadi barang dagangan.

Di tingkat token dasar, pergantian penerbit biasanya tidak terlalu memengaruhi hasil, sehingga semakin bersifat dapat ditukar: sebagian besar institusi dapat memegang cadangan seperti surat berharga Treasury, menerapkan kontrak cetak/hancur yang telah diaudit, menyediakan fungsi kontrol dasar seperti pembekuan/penghentian, mendukung rantai utama, dan menampilkan API yang serupa.

Tapi jarang sekali pihak brand hanya membeli "penyimpanan token sederhana". Mereka membeli...HasilnyaNamun, hasil yang dicapai sangat bergantung pada jenis pembeli. Secara keseluruhan, pasar terbagi menjadi beberapa kelompok, dan masing-masing kelompok memiliki titik kritis di mana "penggantian" mulai tidak lagi efektif. Di dalam setiap kelompok, tim biasanya hanya memiliki beberapa pilihan yang benar-benar layak dalam praktiknya.

Perusahaan dan Lembaga KeuanganolehProses PengadaanMemimpin dan denganKepercayaanSebagai tujuan optimisasi inti. Alternatif gagal dalam hal kepatuhan dan kredibilitas, standar penitipan, struktur tata kelola, serta keandalan dalam memenuhi pencairan 7×24 jam di bawah kondisi skala besar (mungkin mencapai ratusan juta dolar AS). Dalam praktiknya, ini adalah pembelian bergaya "komite risiko": penerbit harus memiliki dasar yang kuat dalam dokumen tertulis, dan operasinya di lingkungan produksi harus cukup stabil, dapat diprediksi, bahkan "membosankan".

- Lembaga Perwakilan: Paxos, Anchorage, BitGo, SoFi.

Perusahaan teknologi keuangandanDompet konsumenBerorientasi pada produk, fokus padaPengiriman dan distribusiKemampuan. Alternatif lain gagal dalam hal waktu penerapan, kedalaman integrasi, serta jalur pendukung bernilai tambah yang memungkinkan stablecoin digunakan dalam proses bisnis nyata, seperti saluran penyetoran dan penarikan dana. Dalam praktiknya, ini adalah strategi pembelian dengan prinsip "dikirim dalam siklus iterasi ini": pihak penerbit yang menang adalah yang paling mampu mengurangi pekerjaan KYC, saluran penyetoran dan penarikan dana, serta koordinasi alur dana, serta yang paling cepat mengoperasikan seluruh fungsionalitas (bukan hanya stablecoin itu sendiri) secara menyeluruh.

- Lembaga Perwakilan: Bridge, Brale (MoonPay/Coinbase mungkin juga termasuk dalam kategori ini, tetapi informasi publik terbatas).

DeFi berarti "Keuangan Terdesentralisasi" dalam danPlatform investasiAplikasi asli berbasis blockchain, fokusnya adalahOptimalkan Komposisi dan PemrogramanSeksualitas, termasuk struktur yang dirancang untuk berbagai pertimbangan risiko dengan tujuan memaksimalkan keuntungan. Alternatif ini memiliki pengaruh kecil dalam desain model cadangan, dinamika likuiditas, serta integrasi on-chain. Dalam praktiknya, ini merupakan kompromi "dengan batasan desain": selama dapat meningkatkan komposisi atau keuntungan, tim bersedia menerima mekanisme cadangan yang berbeda.

- Lembaga Perwakilan: Ethena Labs, M0 Protocol.

Penerbit akan membentuk klaster sesuai dengan postur kepatuhan perusahaan dan cara akses pelanggan: perusahaan dan lembaga keuangan berada di sudut kanan bawah, fintech/kantong berada di tengah, dan DeFi berada di sudut kiri atas.

Diferensiasi sedang bergeser ke lapisan atas dari tumpukan teknologi, yang sangat jelas terlihat di sektor finansial teknologi / dompet. Seiring dengan penerbitan itu sendiri secara bertahap menjadi sebuah fungsi, pihak penerbit mulai memanfaatkanLayanan paket terpadu yang lengkapDatang dan bersaing untuk menyelesaikan tugas secara keseluruhan serta membantu distribusi. Layanan ini mencakup jalur penarikan dan penyetoran dana yang sesuai regulasi serta akun virtual, pengaturan pembayaran, penitipan aset, dan penerbitan kartu. Praktik ini dapat mempertahankan daya tawar harga dengan mengubah waktu peluncuran dan hasil operasional.

Dalam kerangka ini, pertanyaan "apakah dikomersialkan atau tidak" menjadi lebih jelas.

Penerbitan stablecoin telah menjadi komoditas pada tingkat token, tetapi belum menjadi komoditas pada tingkat hasil, karena keterbatasan pembeli membuat sulit bagi pemasok untuk digantikan.

Dengan perkembangan pasar, penerbit yang melayani berbagai klaster mungkin secara bertahap akan menjadi serupa dalam kemampuan yang diperlukan untuk memenuhi pasar tersebut, tetapi kita belum mencapai tahap itu.

Dari manakah keunggulan berkelanjutan mungkin berasal?

Jika token dasar telah menjadi ambang batas masuk, sementara perbedaan di lapisan luar secara perlahan memudar, pertanyaan yang jelas muncul: apakah ada penerbit punya kemampuan untuk membangun saluran pelindung yang berkelanjutan? Saat ini, ini lebih mirip dengan persaingan dalam menarik pengguna baru,Mempertahankan pengguna melalui biaya konversi.Mengganti penerbit akan memengaruhi operasi cadangan dan penitipan, proses kepatuhan, mekanisme pencairan, serta integrasi sistem downstream, sehingga penerbit tidak bisa diganti hanya dengan sekali klik.

Selain layanan bundling, yang paling mungkin membentuk moat jangka panjang adalahEfek jaringanJika stablecoin merek semakin membutuhkan ketercairan bersama yang dapat ditukar secara otomatis 1:1, maka nilai mungkin akan terkonsentrasi pada pihak penerbit atau lapisan protokol yang menjadi jaringan interoperabilitas default. Yang belum jelas adalah apakah jaringan ini akan dikendalikan oleh...Pemegang emiten (penangkapan nilai yang kuat)atau berubah menjadiStandar Netral (lebih luas penerapannya, tetapi kemampuan menangkap nilai lebih rendah).

Tren yang patut diperhatikan adalah:Apakah interoperabilitas akan menjadi fitur yang komersial, atau sumber utama keunggulan dalam penetapan harga?

Kesimpulan

- Saat ini,Inti dari penerbitan token adalah komersial, sedangkan perbedaannya terlihat pada aspek-aspek pinggir. Penyebaran token dan kontrol dasar semakin selaras, tetapi hasil akhir tetap beragam dalam hal operasi, dukungan likuiditas, dan integrasi sistem.

- Bagi pembeli manapun, pasar tidak sesesak yang tampaknya. Batasan-batasan nyata dengan cepat menyempitkan daftar kandidat, sehingga "pilihan yang dapat dipercaya" biasanya hanya beberapa, bukan belasan.

- Hak menentukan harga berasal dari penjualan terikat, lingkungan regulasi, dan batasan likuiditas. Nilai sebenarnya tidak terletak pada "menciptakan token" itu sendiri, tetapi pada seluruh infrastruktur orbit yang mengelilingi stablecoin.

- Yang belum jelas adalah parit pertahanan mana yang dapat tetap berdiri dalam jangka panjang. Membentuk efek jaringan melalui pembagian likuiditas dan standar penukaran adalah jalur yang masuk akal, tetapi dengan berkembanya interoperabilitas, masih belum jelas siapa yang akan menangkap nilai tersebut.

Yang perlu diperhatikan berikutnya adalah apakah stablecoin berbasis merek akan menyatu ke dalam beberapa jaringan pertukaran saja, atau apakah interoperabilitas akhirnya berkembang menjadi standar netral. Dalam hal apa pun hasilnya, kesimpulannya tetap sama: token hanyalah dasar, sementara model bisnis yang menjadi intinya.