Beberapa waktu sebelum Tahun Baru, sebuah artikel berjudul "Payment for Order Flow on Solana" mengungkap sisi gelap dari pasar biaya di Solana, yang memicu perhatian fenomenal di Twitter berbahasa Inggris.

PFOF (Payment for Order Flow) adalah model bisnis yang sudah matang dalam dunia keuangan tradisional. Robinhood memanfaatkan model ini untuk mengeluarkan "kartu truf" perdagangan tanpa komisi, yang memungkinkannya dengan cepat menonjol dari banyak perusahaan sekuritas yang sudah mapan. Strategi ini tidak hanya membuat Robinhood mendapatkan keuntungan besar, tetapi juga memaksa perusahaan besar seperti Charles Schwab dan E-Trade untuk meniru pendekatannya, mengubah peta bisnis reksadana ritel di Amerika Serikat.

Hanya pada tahun 2021 saja, Robinhood mendapatkan hampir 1 miliar dolar AS pendapatan melalui PFOF, yang menyumbang separuh dari total pendapatan mereka pada tahun tersebut; bahkan hingga tahun 2025, pendapatan PFOF per kuartal mereka tetap mencapai ratusan juta dolar AS. Hal ini menunjukkan betapa menguntungkannya model bisnis ini.

Di pasar tradisional, para bandar (market maker) sangat menyukai pesanan dari investor ritel. Alasannya sangat sederhana, pesanan dari investor ritel biasanya dianggap "tidak berbahaya", karena pesanan tersebut umumnya didasarkan pada emosi atau kebutuhan segera, dan tidak mencakup prediksi akurat terhadap perubahan harga di masa depan. Bandar dapat menyerap pesanan-pesanan ini, sehingga mereka bisa memperoleh keuntungan dari spread beli-jual, tanpa perlu khawatir menjadi pihak lawan dari pelaku transaksi yang memiliki informasi (seperti institusi besar).

Berdasarkan kebutuhan ini, perusahaan sekuritas (seperti Robinhood) mengemas aliran pesanan pengguna dan menjualnya secara massal kepada perusahaan bandar besar seperti Citadel, sehingga mendapatkan komisi besar.

Regulasi pasar keuangan tradisional dalam beberapa hal melindungi investor ritel. Peraturan Sistem Pasar Nasional (National Market System) Komisi Sekuritas Amerika Serikat (SEC) mewajibkan bahwa bahkan pesanan yang dijual dalam bentuk paket tetap harus dieksekusi dengan harga yang tidak lebih buruk dari harga terbaik di pasar.

Namun, di dunia berantai tanpa pengawasan, aplikasi sedang memanfaatkan ketidakseimbangan informasi untuk menipu pengguna agar membayar biaya prioritas dan tip yang jauh melebihi kebutuhan sebenarnya dalam berantai, serta menyimpan kelebihan pembayaran ini secara diam-diam. Perilaku ini pada dasarnya merupakan pengenaan "pajak tersembunyi" yang sangat menguntungkan terhadap pengguna yang tidak waspada.

Monetisasi lalu lintas

Untuk aplikasi yang memiliki banyak akses pengguna, metode monetisasi lalu lintas jauh lebih kaya daripada yang kamu bayangkan.

Aplikasi depan dan dompet-dompet dapat menentukan ke mana arah transaksi pengguna, bagaimana cara menyelesaikan transaksi tersebut, bahkan seberapa cepatnya naik ke rantai blok. Setiap "tahapan" dalam siklus hidup transaksi menyimpan peluang bisnis untuk "menguras" nilai pengguna.

Menjual pengguna ke perusahaan pialang

Seperti Robinhood, aplikasi di Solana juga dapat menjual "akses" ke penawar harga pasar.

Permintaan Penawaran (RFQ) adalah contoh langsung dari logika ini. Berbeda dengan AMM tradisional, RFQ memungkinkan pengguna (atau aplikasi) untuk langsung menanyakan harga dan menyelesaikan transaksi kepada pihak pihak tertentu. Di Solana, agregator seperti Jupiter telah mengintegrasikan model ini (JupiterZ). Dalam sistem ini, sisi aplikasi dapat membebankan biaya koneksi kepada para pihak pihak tersebut, atau secara lebih langsung, menjual aliran pesanan ritel dalam jumlah besar. Seiring dengan terus mengecilnya selisih harga di rantai, penulis memperkirakan bisnis "menjual jumlah pengguna" ini akan semakin umum.

Selain itu, aliansi kepentingan tertentu juga sedang terbentuk antara DEX dan agregator. Prop AMMs (penawar likuiditas mandiri) dan DEX sangat bergantung pada lalu lintas yang dibawa oleh agregator, sementara agregator sepenuhnya mampu membebankan biaya kepada penyedia likuiditas ini, dan mengembalikan sebagian keuntungan kepada aplikasi depan dalam bentuk "potongan harga".

Sebagai contoh, ketika dompet Phantom mengarahkan transaksi pengguna ke Jupiter, penyedia likuiditas di bawahnya (seperti HumidiFi atau Meteora) mungkin membayar biaya ke Jupiter untuk mendapatkan hak eksekusi transaksi tersebut. Setelah menerima biaya "akses" ini, Jupiter kemudian mengembalikan sebagian dari biaya tersebut ke Phantom.

Meskipun dugaan ini belum dikonfirmasi secara terbuka, penulis berpendapat bahwa "aturan terselubung pembagian keuntungan" di dalam rantai industri ini hampir merupakan fenomena yang wajar di bawah dorongan kepentingan.

Penawaran Hisap Darah

Ketika pengguna mengeklik "Konfirmasi" di dompet dan menandatangani, transaksi ini pada dasarnya adalah "order pasar" (Market Order) yang dilengkapi dengan parameter slippage.

Untuk sisi aplikasi, terdapat dua cara dalam menangani pesanan ini:

Rute Baik: Menjual peluang "Backrun" (arbitrase ekor) yang dihasilkan dari transaksi kepada perusahaan transaksi profesional, sehingga semua pihak dapat berbagi keuntungan. Yang disebut Backrun adalah ketika harga token di DEX1 naik setelah pengguna melakukan pembelian, robot arbitrase kemudian segera membeli di DEX2 dalam blok yang sama (tanpa memengaruhi harga pembelian pengguna di DEX1), lalu menjualnya kembali di DEX1.

Rute jahat: Membantu penjepit (arbitrase sandwich) menyerang pengguna mereka sendiri dan menaikkan harga transaksi pengguna.

Bahkan jika mengambil jalur yang baik, tidak berarti ujung aplikasi (application layer) juga memiliki hati nurani. Untuk memaksimalkan nilai "arbitrase trailing", ujung aplikasi memiliki insentif untuk sengaja memperlambat kecepatan transaksi naik ke rantai. Dengan dorongan keuntungan, ujung aplikasi juga mungkin sengaja mengarahkan pengguna ke kolam likuiditas yang lebih buruk, menciptakan fluktuasi harga dan ruang arbitrase yang lebih besar secara buatan.

Beberapa aplikasi frontend terkenal di Solana dilaporkan sedang melakukan hal di atas.

Siapa yang mengambil tip Anda?

Jika langkah-langkah di atas masih memiliki beberapa tingkat kesulitan teknis, maka manipulasi gelap dalam "biaya transaksi" bisa dikatakan "sudah tidak perlu berpura-pura lagi."

Di Solana, biaya yang dibayarkan pengguna sebenarnya terbagi menjadi dua bagian:

- Biaya Prioritas: Ini adalah biaya dalam protokol yang langsung dibayarkan kepada validator.

- Tip transaksi: Ini adalah pembayaran SOL ke alamat apa pun, biasanya diberikan kepada penyedia layanan "landing" seperti Jito. Penyedia layanan kemudian memutuskan berapa banyak yang akan dibagikan kepada validator dan berapa banyak yang akan dikembalikan (rebate) ke aplikasi.

Mengapa diperlukan layanan pihak ketiga? Karena jaringan Solana sangat kompleks saat terjadi kemacetan, pengiriman transaksi biasa dengan mudah gagal. Layanan pihak ketiga ini berperan sebagai "saluran VIP", mereka menjamin transaksi pengguna dapat berhasil masuk ke rantai blok melalui jalur khusus yang dioptimalkan.

Pasaran pembangun blok (Builder Market) yang kompleks di Solana dan sistem routing yang terfragmentasi telah melahirkan peran khusus ini, sekaligus menciptakan ruang yang sangat baik untuk praktik eksploitasi di sisi aplikasi. Di sisi aplikasi, pengguna sering diarahkan untuk membayar tip yang tinggi agar "dijamin lolos", lalu dana premi ini dibagi-bagikan dengan pihak penyedia layanan akhir.

Peta Lalu Lintas dan Biaya Transaksi

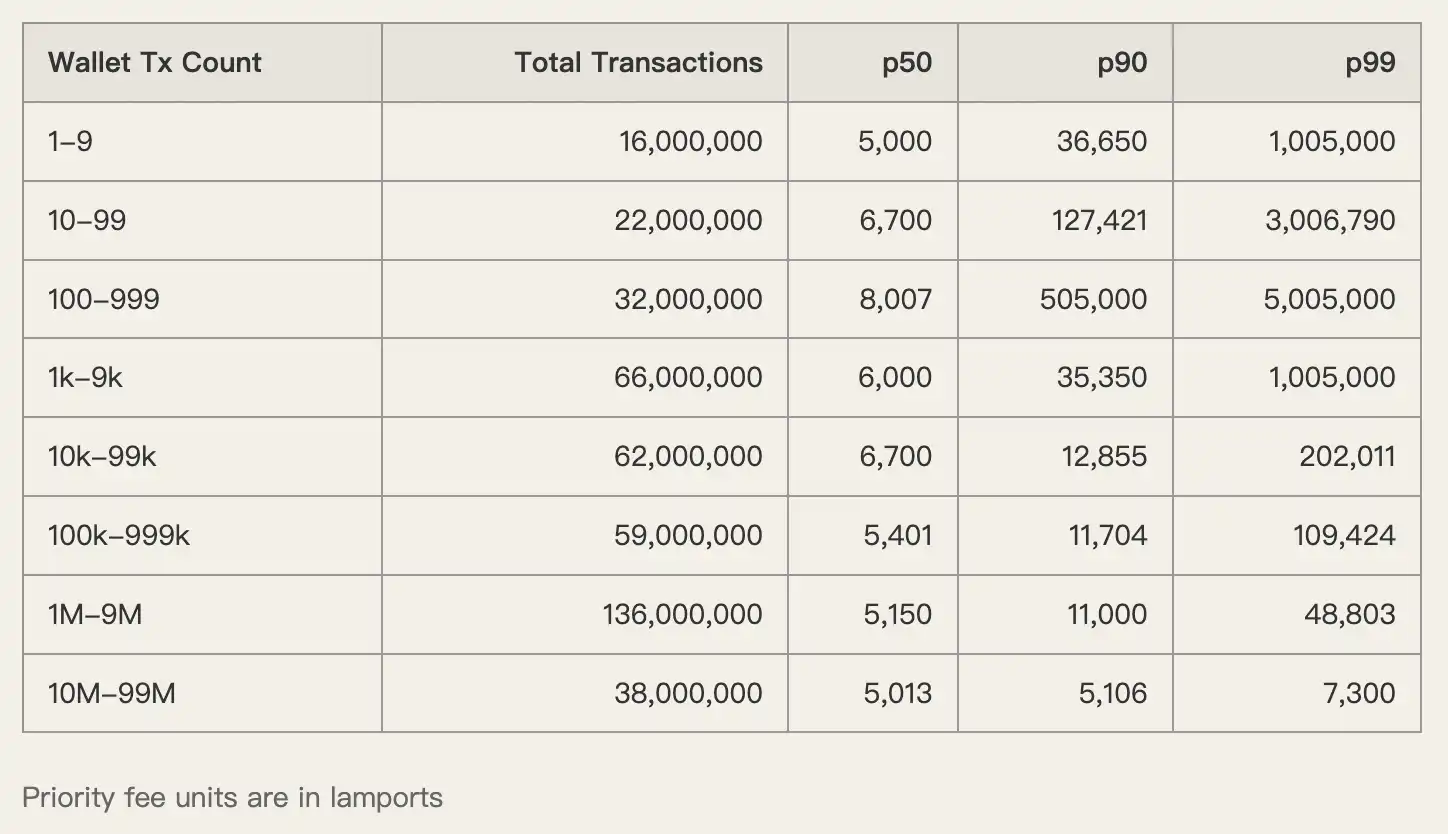

Mari kita lihat sekumpulan data. Pada minggu 1 hingga 8 Desember 2025, seluruh jaringan Solana menghasilkan 450 juta transaksi.

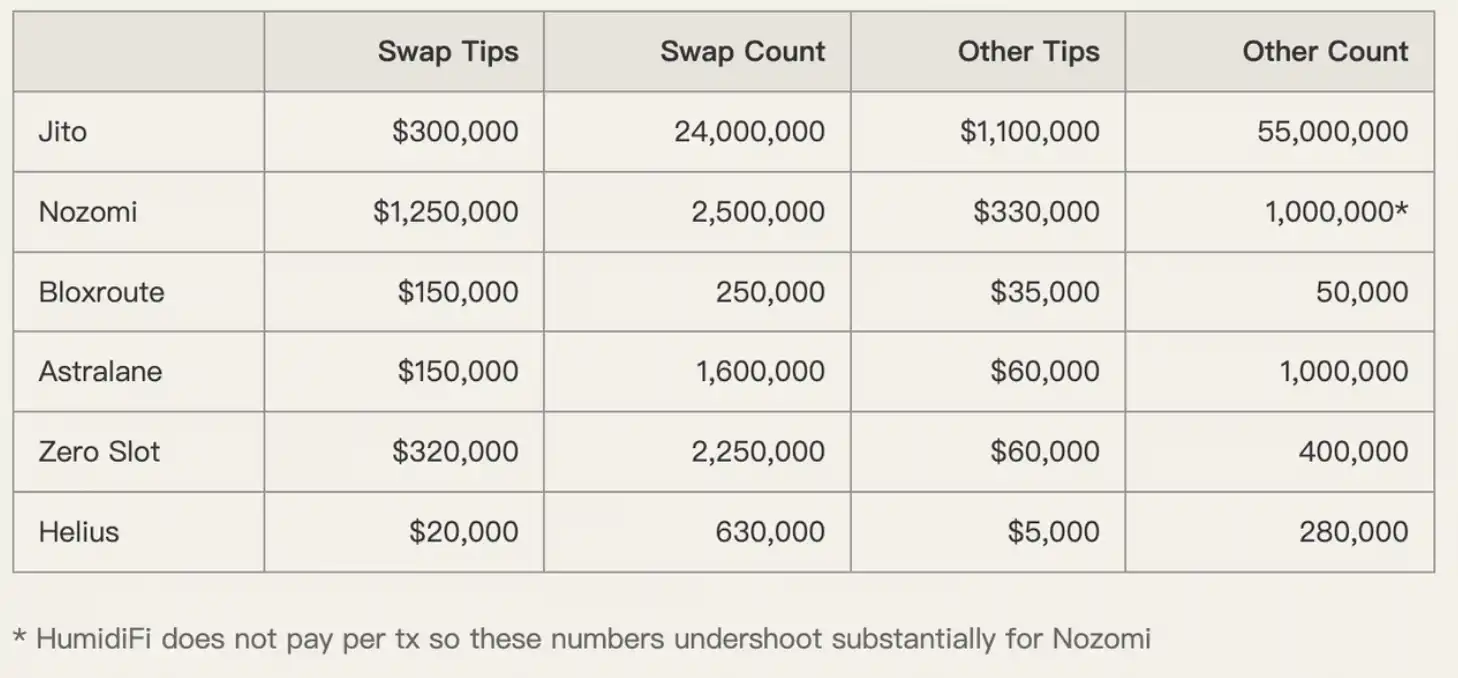

Di antaranya, layanan pelaksanaan Jito menangani 80 juta transaksi, mendominasi pasar (93,5% pangsa pasar pembangun). Dari transaksi-transaksi tersebut, sebagian besar terkait dengan Swap, pembaruan orakel, dan operasi bandar.

Di kolam lalu lintas yang besar ini, pengguna sering membayar biaya tinggi demi "kecepatan". Namun, apakah uang-uang ini benar-benar digunakan untuk mempercepat?

Tidak sepenuhnya demikian. Data menunjukkan bahwa dompet dengan aktivitas rendah (yang biasanya milik retail) membayar biaya prioritas yang jauh lebih tinggi. Mengingat blok pada saat itu tidak penuh, jelas pengguna tersebut dikenai biaya berlebihan (overcharged).

Aplikasi memanfaatkan ketakutan pengguna terhadap "transaksi gagal", mengarahkan pengguna untuk menetapkan tip yang sangat tinggi, lalu melalui kesepakatan dengan penyedia layanan lokal, mereka mengumpulkan keuntungan dari harga tambahan tersebut.

Contoh negatif Axiom

Untuk lebih jelas memperlihatkan pola "panen" ini, penulis melakukan studi kasus mendalam terhadap aplikasi utama di Solana, yaitu Axiom.

Biaya transaksi yang dihasilkan oleh Axiom tertinggi di seluruh jaringan, bukan hanya karena jumlah penggunanya yang banyak, tetapi juga karena mereka membebankan biaya yang paling tinggi kepada pengguna.

Data menunjukkan bahwa median biaya prioritas (p50) yang dibayarkan pengguna Axiom mencapai 1.005.000 lamports. Sebagai perbandingan, dompet perdagangan frekuensi tinggi hanya membayar sekitar 5.000 hingga 6.000 lamports. Ada perbedaan sebesar 200 kali di antara keduanya.

Hal yang sama juga berlaku untuk tips.

Pengguna Axiom memberikan tip yang jauh melebihi rata-rata pasar pada layanan seperti Nozomi, Zero Slot, dan lainnya. Aplikasi memanfaatkan kepekaan pengguna terhadap "kecepatan", sehingga mampu melakukan pembebanan ganda terhadap pengguna tanpa adanya umpan balik negatif.

Penulis secara terbuka menduga, "Sebagian besar biaya transaksi yang dibayarkan oleh pengguna Axiom, akhirnya kembali ke kantong tim Axiom."

Mendapatkan kembali hak menentukan harga biaya

Ketidakselarasan yang parah antara insentif pengguna dan insentif aplikasi adalah akar permasalahan yang menyebabkan kekacauan saat ini. Pengguna tidak tahu apa yang merupakan biaya yang wajar, sementara pihak aplikasi justru senang mempertahankan kekacauan ini.

Untuk memecah keadaan ini, kita perlu memulainya dari struktur pasar tingkat dasar. Diperkirakan pengenalan Multiple Concurrent Proposers (MCP) dan mekanisme Priority Ordering dari Solana sekitar tahun 2026, serta mekanisme biaya dasar dinamis yang telah banyak diusulkan, mungkin merupakan solusi yang paling tepat.

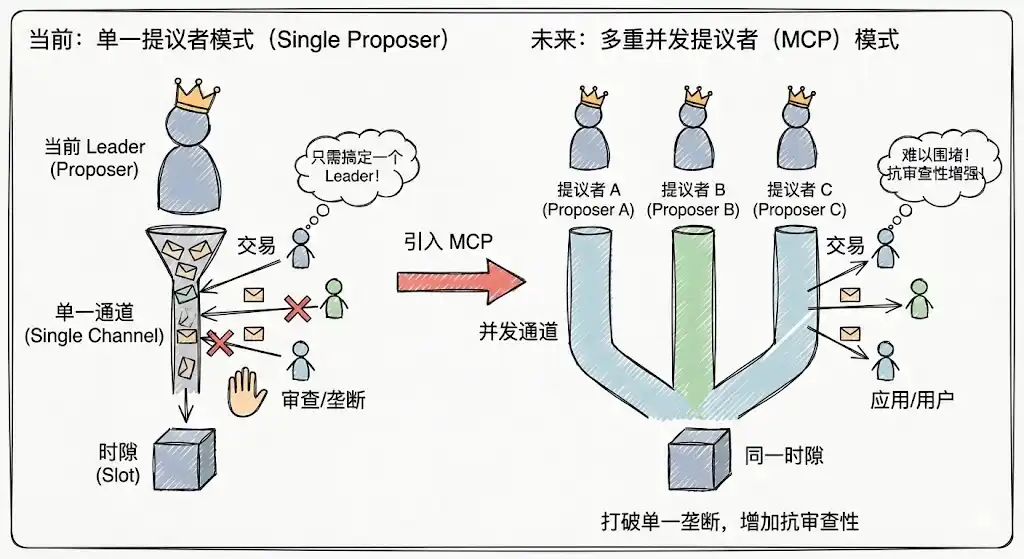

Pengusul Konkuren Ganda (Multiple Concurrent Proposers)

Model penawar tunggal saat ini pada Solana rentan terhadap monopoli sementara, di mana sisi aplikasi hanya perlu mengendalikan Leader saat ini untuk menguasai hak pengemasan transaksi dalam waktu singkat. Setelah memperkenalkan MCP, setiap slot memiliki beberapa penawar yang bekerja secara bersamaan, secara signifikan meningkatkan biaya serangan dan monopoli, meningkatkan ketahanan terhadap sensor, sehingga sisi aplikasi sulit menghalangi pengguna hanya dengan mengendalikan satu node.

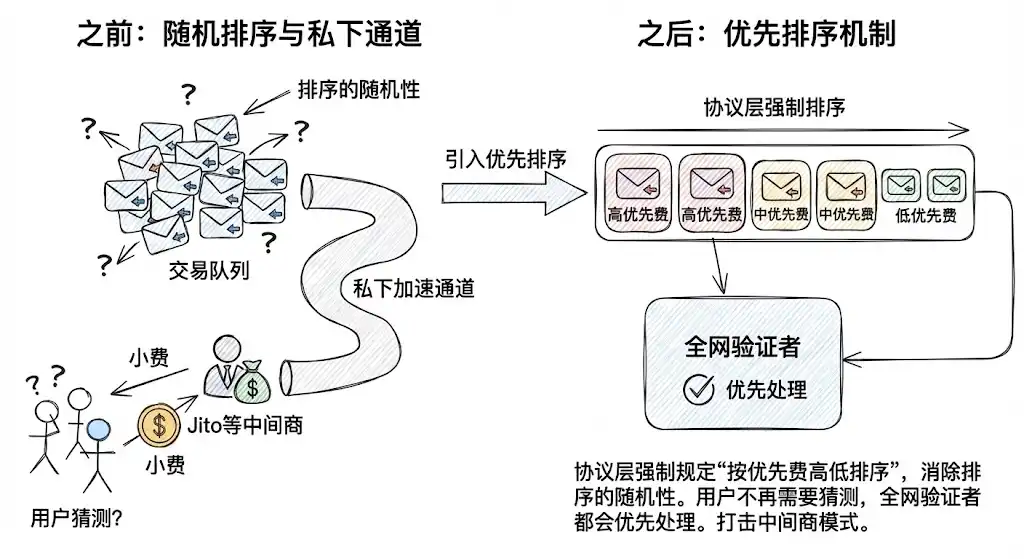

Mekanisme Prioritas (Priority Ordering)

Dengan menetapkan secara paksa melalui lapisan protokol bahwa "diurutkan berdasarkan prioritas biaya", ketidakpastian (Jitter) dalam pengurutan telah dihilangkan. Hal ini melemahkan kebutuhan pengguna untuk bergantung pada saluran percepatan pribadi seperti Jito hanya demi "memastikan lolos". Untuk transaksi biasa, pengguna tidak perlu lagi menebak-nebak berapa banyak tip yang harus diberikan; cukup membayar dalam protokol, semua validator di jaringan akan memprosesnya dengan prioritas berdasarkan aturan deterministik.

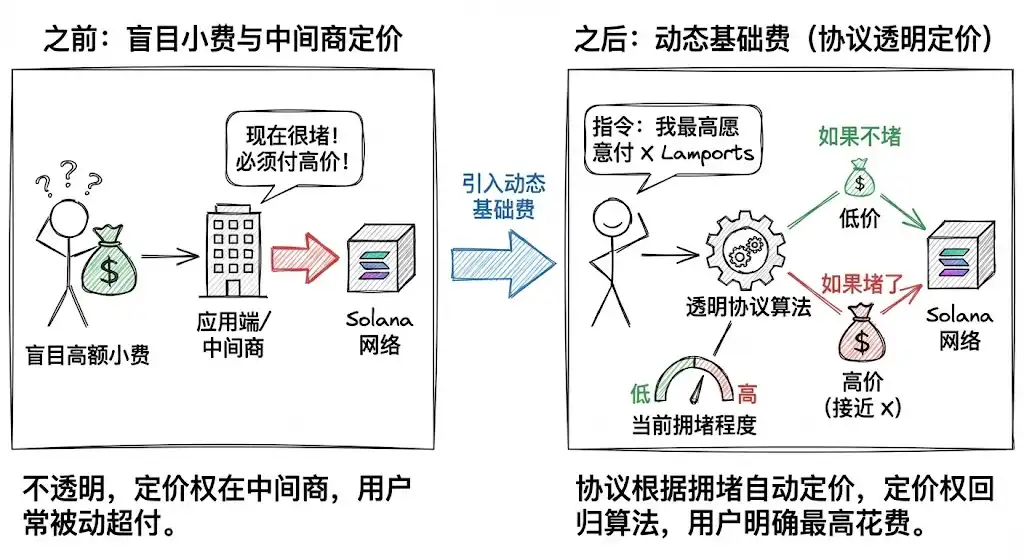

Biaya Dasar Dinamis (Dynamic Base Fee)

Ini adalah langkah yang paling kritis. Solana sedang berusaha mengenalkan konsep biaya dasar dinamis (Dynamic Base Fee) yang mirip dengan Ethereum.

Pengguna bukan lagi secara buta memberikan tip, tetapi secara eksplisit memberikan instruksi ke protokol: "Saya bersedia membayar biaya maksimal X Lamports untuk menaikkan transaksi ini ke rantai."

Protokol secara otomatis menentukan harga berdasarkan tingkat kemacetan saat ini. Jika tidak macet, hanya dikenakan biaya rendah; jika macet, maka dikenakan biaya tinggi. Mekanisme ini memindahkan kewenangan menentukan harga dari aplikasi dan pihak perantara ke algoritma protokol yang transparan.

Meme membawa kejayaan bagi Solana, tetapi juga meninggalkan akar penyakit, yaitu gen keserakahan dan ketidakstabilan. Agar benar-benar mewujudkan visi ICM, Solana tidak boleh membiarkan aplikasi yang menguasai lalu lintas depan dan protokol yang menguasai infrastruktur bekerja sama secara tidak sehat serta bertindak seenaknya.

Seperti yang dikatakan, "bersihkan rumah sebelum mengundang tamu," hanya dengan melakukan pembaruan arsitektur teknologi di tingkat dasar, menggunakan metode teknis untuk menghilangkan peluang korupsi, serta mengembangkan struktur pasar yang adil, transparan, dan menempatkan kesejahteraan pengguna sebagai prioritas utama, Solana barulah benar-benar memiliki dasar yang kuat untuk bersaing dan terintegrasi dengan sistem keuangan tradisional.