Penulis: Gino Matos

Disusun oleh: Luffy, Foresight News

Sejak Januari 2024, perbandingan kinerja antara mata uang kripto dan saham menunjukkan bahwa istilah baru "perdagangan altcoin" pada dasarnya hanyalah pengganti perdagangan saham.

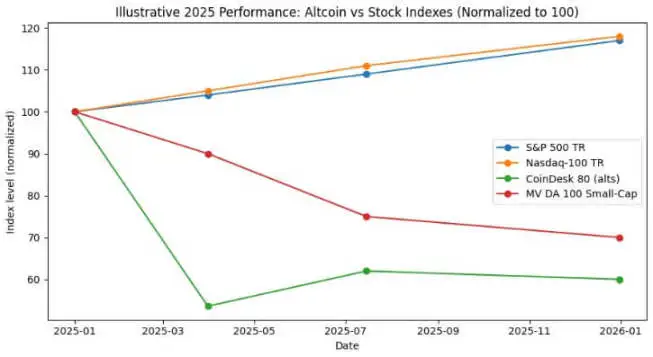

Pada tahun 2024, indeks S&P 500 menghasilkan pengembalian sekitar 25%, dan pada tahun 2025 mencapai 17,5%, dengan peningkatan kumulatif sekitar 47% selama dua tahun. Pada periode yang sama, indeks Nasdaq 100 naik masing-masing sebesar 25,9% dan 18,1%, dengan peningkatan kumulatif hampir 49%.

Indeks CoinDesk 80, yang melacak 80 aset di luar 20 mata uang kripto teratas berdasarkan kapitalisasi pasar, anjlok sebesar 46,4% pada kuartal pertama 2025 saja, dan hingga pertengahan Juli, turun sekitar 38% year-to-date.

Menjelang akhir tahun 2025, MarketVector Digital Assets 100 Small Cap Index turun ke level terendahnya sejak November 2020, yang mengakibatkan kerugian lebih dari $1 triliun dalam total kapitalisasi pasar mata uang kripto.

Perbedaan tren ini sama sekali bukan kesalahan statistik. Portofolio altcoin secara keseluruhan tidak hanya memiliki pengembalian negatif, tetapi volatilitasnya juga sebanding atau bahkan lebih tinggi daripada saham; sebaliknya, indeks pasar saham AS mencapai pertumbuhan dua digit dengan penurunan yang dapat dikelola.

Bagi investor Bitcoin, pertanyaan utamanya adalah: apakah alokasi ke token kapitalisasi kecil sebenarnya dapat menghasilkan pengembalian yang disesuaikan dengan risiko? Atau, apakah alokasi ini hanya mempertahankan korelasi yang serupa dengan saham sambil menimbulkan risiko rasio Sharpe negatif? (Catatan: Rasio Sharpe adalah indikator inti untuk mengukur pengembalian yang disesuaikan dengan risiko suatu portofolio, yang dihitung sebagai: pengembalian tahunan portofolio - tingkat bebas risiko tahunan / volatilitas portofolio tahunan.)

Pilih indeks altcoin yang dapat diandalkan

Untuk tujuan analisis ini, CryptoSlate melacak tiga indeks altcoin.

Salah satunya adalah Indeks CoinDesk 80, yang diluncurkan pada Januari 2025. Indeks ini mencakup 80 aset di luar Indeks CoinDesk 20, menawarkan portofolio investasi yang terdiversifikasi di luar Bitcoin, Ethereum, dan token utama lainnya.

Kedua, ada MarketVector Digital Assets 100 Small Cap Index, yang memilih 50 token dengan kapitalisasi pasar terkecil dari 100 aset dan dapat dianggap sebagai barometer untuk mengukur "aset berkualitas rendah" pasar.

Ketiga, ada indeks kapitalisasi kecil yang diluncurkan oleh Kaiko. Ini adalah produk penelitian, bukan tolok ukur yang dapat diperdagangkan, yang memberikan perspektif kuantitatif dari sisi penjualan untuk menganalisis kelompok aset kapitalisasi kecil.

Ketiga perspektif ini menggambarkan lanskap pasar dari berbagai dimensi: portofolio altcoin secara keseluruhan, token kapitalisasi kecil dengan beta tinggi, dan penelitian kuantitatif. Namun, semuanya mengarah pada kesimpulan yang sangat konsisten.

Sebaliknya, kinerja tolok ukur pasar saham menghadirkan gambaran yang sama sekali berbeda.

Pada tahun 2024, indeks pasar saham utama AS naik sekitar 25%, dan pada tahun 2025, kenaikan juga mencapai dua digit, dengan penurunan yang cukup terbatas selama periode tersebut. Penurunan tahunan terbesar dari S&P 500 hanya berada di angka satu digit tinggi-menengah, sementara Nasdaq 100 mempertahankan tren kenaikan yang kuat sepanjang periode tersebut.

Kedua indeks saham utama tersebut mencapai pertumbuhan tahunan gabungan tanpa adanya retracement keuntungan yang signifikan.

Namun, indeks altcoin secara keseluruhan menunjukkan tren yang sangat berbeda. Sebuah laporan dari CoinDesk Indexes menunjukkan bahwa Indeks CoinDesk 80 anjlok sebesar 46,4% hanya dalam kuartal pertama, sementara Indeks CoinDesk 20, yang melacak pasar yang lebih luas, turun sebesar 23,2% pada periode yang sama.

Hingga pertengahan Juli 2025, Indeks CoinDesk 80 turun sebesar 38% year-to-date, sementara Indeks CoinDesk 5, yang melacak Bitcoin, Ethereum, dan tiga mata uang kripto utama lainnya, naik sebesar 12% hingga 13% pada periode yang sama.

Dalam sebuah wawancara dengan ETF.com, Andrew Baehr dari CoinDesk Indexes menggambarkan fenomena ini sebagai "korelasi yang benar-benar identik, tetapi hasil keuntungan dan kerugian yang sangat berbeda."

Korelasi antara Indeks CoinDesk 5 dan Indeks CoinDesk 80 mencapai angka setinggi 0,9, yang berarti keduanya bergerak ke arah yang sama. Namun, yang pertama berhasil mencapai kenaikan dua digit kecil, sementara yang kedua anjlok hampir 40%.

Terbukti, manfaat diversifikasi dari memegang altcoin kapitalisasi kecil sangat kecil, sementara biaya kinerjanya sangat tinggi.

Kinerja aset kapitalisasi kecil bahkan lebih buruk. Menurut Bloomberg, hingga November 2025, MarketVector Digital Assets 100 Small Cap Index telah turun ke level terendahnya sejak November 2020.

Selama lima tahun terakhir, indeks kapitalisasi kecil menghasilkan pengembalian sekitar -8%, sementara indeks kapitalisasi besar yang sesuai melonjak sekitar 380%. Dana institusional dengan jelas lebih memilih aset kapitalisasi besar dan menghindari risiko ekor.

Mengamati kinerja altcoin pada tahun 2024, Indeks Kapitalisasi Kecil Kaiko turun lebih dari 30% sepanjang tahun, dan token kapitalisasi menengah juga berjuang mengikuti kenaikan Bitcoin.

Pemenang pasar sangat terkonsentrasi pada beberapa mata uang kripto utama, seperti SOL dan Ripple. Meskipun total volume perdagangan altcoin pulih ke titik tertinggi tahun 2021 pada tahun 2024, 64% dari volume perdagangan terkonsentrasi pada sepuluh altcoin teratas.

Likuiditas di pasar mata uang kripto belum menghilang; melainkan, bergeser ke aset yang bernilai lebih tinggi.

Rasio Sharpe dan Penurunan

Ketika membandingkan pengembalian yang disesuaikan dengan risiko, kesenjangan menjadi semakin lebar. Indeks CoinDesk 80 dan berbagai indeks altcoin kapitalisasi kecil tidak hanya memiliki pengembalian yang jauh di wilayah negatif, tetapi volatilitasnya juga sebanding atau bahkan lebih tinggi daripada saham.

Indeks CoinDesk 80 anjlok sebesar 46,4% dalam satu kuartal; indeks kapitalisasi kecil MarketVector turun ke level terendahnya sejak pandemi pada bulan November setelah penurunan lebih lanjut.

Indeks altcoin secara keseluruhan telah mengalami beberapa pengurangan eksponensial: Indeks Kapitalisasi Kecil Kaiko turun lebih dari 30% pada tahun 2024, Indeks CoinDesk 80 anjlok sebesar 46% pada kuartal pertama tahun 2025, dan Indeks Kapitalisasi Kecil turun kembali ke level terendah tahun 2020 pada akhir tahun 2025.

Di sisi lain, indeks S&P 500 dan Nasdaq 100 mencapai pengembalian kumulatif masing-masing sebesar 25% dan 17% selama dua tahun, dengan penurunan maksimum hanya di angka satu digit tinggi-menengah. Meskipun pasar saham AS mengalami volatilitas, itu tetap dapat dikelola secara umum; sementara indeks mata uang kripto, di sisi lain, menunjukkan volatilitas yang sangat merusak.

Bahkan jika kita menganggap volatilitas tinggi altcoin sebagai karakteristik struktural, pengembalian risiko unit mereka pada periode 2024-2025 tetap jauh lebih rendah daripada memegang indeks pasar saham AS.

Antara tahun 2024 dan 2025, indeks altcoin secara keseluruhan memiliki rasio Sharpe negatif; sementara indeks S&P 500 dan Nasdaq telah menunjukkan rasio Sharpe yang kuat tanpa penyesuaian untuk volatilitas. Setelah penyesuaian volatilitas, kesenjangan antara keduanya semakin melebar.

Investor Bitcoin dan Likuiditas Mata Uang Kripto

Pelajaran pertama dari data di atas adalah tren sentralisasi likuiditas dan migrasi menuju aset bernilai tinggi. Laporan Bloomberg dan Whalebook tentang MarketVector Small Cap Index menunjukkan bahwa sejak awal tahun 2024, altcoin kapitalisasi kecil terus berkinerja buruk, dengan dana institusional mengalir ke ETF Bitcoin dan Ethereum sebagai gantinya.

Berdasarkan pengamatan Kaiko, meskipun total volume perdagangan altcoin telah pulih ke tingkat tahun 2021, dana terkonsentrasi di sepuluh altcoin teratas. Tren pasar jelas: likuiditas belum sepenuhnya menarik diri dari pasar mata uang kripto, tetapi bergeser menuju aset bernilai tinggi.

Pasar bull altcoin di masa lalu pada dasarnya hanyalah strategi perdagangan berbasis, bukan kinerja struktural yang unggul dari aset tersebut. Pada bulan Desember 2024, indeks pasar altcoin bull CryptoRank pernah melonjak ke 88 poin, lalu anjlok ke 16 poin pada bulan April 2025, sepenuhnya menghapuskan keuntungan.

Pada akhirnya, pasar bull altcoin tahun 2024 berubah menjadi ledakan gelembung yang khas; pada pertengahan tahun 2025, portofolio altcoin secara keseluruhan hampir menghapus semua keuntungannya, sementara indeks S&P 500 dan Nasdaq terus tumbuh pada tingkat majemuk.

Bagi penasihat keuangan dan pengalokasi aset yang mempertimbangkan diversifikasi portofolio mereka di luar Bitcoin dan Ethereum, data CoinDesk memberikan studi kasus yang jelas.

Hingga pertengahan Juli 2025, Indeks CoinDesk 5, yang melacak pasar yang lebih luas, mencapai kenaikan dua digit kecil tahun ini, sementara indeks altcoin terdiversifikasi CoinDesk 80 anjlok hampir 40%, dengan korelasi 0,9 di antara keduanya.

Investor yang mengalokasikan dana mereka ke altcoin kapitalisasi kecil tidak mencapai pengembalian diversifikasi yang substansial. Sebaliknya, mereka menghadapi pengembalian dan risiko penurunan yang jauh melebihi Bitcoin, Ethereum, dan saham AS, sementara tetap terpapar pada penggerak makroekonomi yang sama.

Saat ini, modal memperlakukan sebagian besar altcoin sebagai target perdagangan taktis daripada alokasi aset strategis. Dari tahun 2024 hingga 2025, ETF spot Bitcoin dan Ethereum diperkirakan akan menawarkan pengembalian yang disesuaikan dengan risiko yang jauh lebih baik, sementara saham AS juga akan berkinerja kuat.

Likuiditas di pasar altcoin semakin terkonsentrasi pada beberapa "koin kelas institusional," seperti SOL, Ripple, dan token lainnya dengan faktor positif independen atau prospek regulasi yang jelas. Diversitas aset pada tingkat indeks semakin ditekan oleh pasar.

Pada tahun 2025, indeks S&P 500 dan Nasdaq 100 naik sekitar 17%, sementara Indeks CoinDesk 80 Crypto anjlok 40%, dan mata uang kripto kapitalisasi kecil turun 30%.

Apa artinya ini bagi likuiditas dalam siklus pasar berikutnya?

Kinerja pasar dari tahun 2024 hingga 2025 menguji apakah altcoin dapat mencapai nilai diversifikasi atau mengungguli pasar dalam lingkungan meningkatnya selera risiko makroekonomi. Selama periode ini, saham AS mencapai pertumbuhan dua digit selama dua tahun berturut-turut, dengan penurunan yang dapat dikelola.

Bitcoin dan Ethereum telah mendapatkan pengakuan institusional melalui ETF spot dan mendapat manfaat dari lingkungan regulasi yang lebih santai.

Sebaliknya, indeks altcoin secara keseluruhan tidak hanya memiliki pengembalian negatif dan penurunan yang lebih besar, tetapi juga mempertahankan korelasi tinggi dengan token kripto utama dan saham, namun gagal memberikan kompensasi yang sesuai atas risiko tambahan yang ditanggung oleh investor.

Dana institusional selalu mengejar kinerja. MarketVector Small Cap Index memiliki pengembalian lima tahun sebesar -8%, sementara indeks kapitalisasi besar yang sesuai telah naik sebesar 380%. Kesenjangan ini mencerminkan bahwa modal terus bermigrasi ke aset dengan regulasi yang jelas, likuiditas yang memadai di pasar derivatif, dan infrastruktur kustodi yang mapan.

Indeks CoinDesk 80 anjlok sebesar 46% pada kuartal pertama dan mencatat penurunan year-to-date sebesar 38% pada pertengahan Juli, menunjukkan bahwa tren migrasi modal ke aset bernilai tinggi tidak hanya tidak berbalik, tetapi semakin cepat.

Bagi investor Bitcoin dan Ethereum yang sedang mengevaluasi apakah akan mengalokasikan ke token kripto kapitalisasi kecil, data dari tahun 2024 hingga 2025 memberikan jawaban yang jelas: pengembalian absolut portofolio altcoin secara keseluruhan tertinggal dibandingkan saham AS, dan pengembalian yang disesuaikan dengan risiko lebih rendah daripada Bitcoin dan Ethereum; meskipun memiliki korelasi tinggi 0,9 dengan token kripto kapitalisasi besar, itu gagal memberikan nilai diversifikasi apa pun.

Penulis: Gino Matos

Disusun oleh: Luffy, Foresight News

Sejak Januari 2024, perbandingan kinerja cryptocurrency dan saham menunjukkan bahwa yang disebut "perdagangan altcoin baru" pada dasarnya hanyalah pengganti perdagangan saham.

Pada tahun 2024, indeks S&P 500 memberikan pengembalian sekitar 25%, dan pada tahun 2025 mencapai 17,5%, dengan peningkatan kumulatif sekitar 47% selama dua tahun. Pada periode yang sama, indeks Nasdaq 100 naik masing-masing sebesar 25,9% dan 18,1%, dengan peningkatan kumulatif hampir 49%.

Indeks CoinDesk 80, yang melacak 80 aset di luar 20 besar cryptocurrency berdasarkan kapitalisasi pasar, anjlok 46,4% hanya pada kuartal pertama tahun 2025, dan hingga pertengahan Juli, turun sekitar 38% sepanjang tahun ini.

Pada akhir tahun 2025, MarketVector Digital Assets 100 Small Cap Index akan jatuh ke level terendah sejak November 2020, yang mengakibatkan kerugian lebih dari $1 triliun dalam total kapitalisasi pasar cryptocurrency.

Perbedaan tren ini sama sekali bukan kesalahan statistik. Portofolio altcoin secara keseluruhan tidak hanya memiliki pengembalian negatif, tetapi volatilitasnya juga sebanding dengan atau bahkan lebih tinggi daripada saham; sebagai perbandingan, indeks pasar saham AS mencatat pertumbuhan dua digit dengan penurunan yang dapat dikelola.

Bagi investor Bitcoin, pertanyaan utamanya adalah: dapatkah alokasi ke token berkapitalisasi kecil benar-benar menghasilkan pengembalian yang disesuaikan dengan risiko? Ataukah alokasi ini hanya mempertahankan korelasi serupa dengan saham sambil sekaligus menanggung risiko rasio Sharpe negatif? (Catatan: Rasio Sharpe adalah indikator inti untuk mengukur pengembalian portofolio yang disesuaikan dengan risiko, dihitung sebagai: pengembalian portofolio tahunan - tingkat bebas risiko tahunan / volatilitas portofolio tahunan.)

Pilih indeks altcoin yang andal

Untuk tujuan analisis, CryptoSlate melacak tiga indeks altcoin.

Satu adalah CoinDesk 80 Index, yang diluncurkan pada Januari 2025. Indeks ini mencakup 80 aset selain CoinDesk 20 Index, memberikan portofolio investasi yang terdiversifikasi di luar Bitcoin, Ethereum, dan token terkemuka lainnya.

Kedua, ada MarketVector Digital Assets 100 Small Cap Index, yang memilih 50 token dengan kapitalisasi pasar terkecil dari keranjang 100 aset dan dapat dianggap sebagai barometer untuk mengukur "aset sampah" pasar.

Ketiga, ada indeks small-cap yang diluncurkan oleh Kaiko. Ini adalah produk penelitian, bukan tolok ukur yang dapat diperdagangkan, yang menyediakan perspektif kuantitatif sisi jual yang jelas untuk menganalisis kelompok aset small-cap.

Ketiga perspektif ini menggambarkan lanskap pasar dari dimensi yang berbeda: portofolio altcoin secara keseluruhan, token small-cap ber-beta tinggi, dan penelitian kuantitatif. Namun, semuanya menunjukkan kesimpulan yang sangat konsisten.

Sebaliknya, kinerja tolok ukur pasar saham menunjukkan gambaran yang sepenuhnya berbeda.

Pada tahun 2024, indeks pasar saham utama AS naik sekitar 25%, dan pada tahun 2025, kenaikan juga mencapai dua digit, dengan penurunan yang relatif terbatas selama periode ini. Penurunan tahunan terbesar S&P 500 hanya berada pada kisaran satu digit tinggi, sementara Nasdaq 100 mempertahankan tren naik yang kuat sepanjang waktu.

Kedua indeks saham utama mencapai pertumbuhan tahunan majemuk tanpa penurunan laba yang signifikan.

Namun, indeks altcoin secara keseluruhan menunjukkan tren yang sepenuhnya berbeda. Laporan dari CoinDesk Indexes menunjukkan bahwa indeks CoinDesk 80 anjlok sebesar 46,4% hanya dalam kuartal pertama, sedangkan indeks CoinDesk 20, yang melacak pasar secara lebih luas, turun sebesar 23,2% pada periode yang sama.

Hingga pertengahan Juli 2025, indeks CoinDesk 80 telah turun sebesar 38% sepanjang tahun, sedangkan indeks CoinDesk 5, yang melacak Bitcoin, Ethereum, dan tiga mata uang kripto utama lainnya, telah naik sebesar 12% hingga 13% selama periode yang sama.

Dalam sebuah wawancara dengan ETF.com, Andrew Baehr dari CoinDesk Indexes menggambarkan fenomena tersebut sebagai "korelasi yang sepenuhnya identik, namun hasil keuntungan dan kerugian yang sangat berbeda."

Hubungan antara CoinDesk 5 Index dan CoinDesk 80 Index setinggi 0.9, yang berarti keduanya bergerak ke arah yang sama. Namun, yang pertama telah mencapai kenaikan dua digit kecil, sedangkan yang kedua anjlok hampir 40%.

Ternyata, manfaat diversifikasi dari memegang altcoin berkapitalisasi kecil sangat kecil, sementara biaya kinerjanya sangat tinggi.

Kinerja aset berkapitalisasi kecil bahkan lebih buruk. Menurut Bloomberg, pada November 2025, MarketVector Digital Assets 100 Small Cap Index telah jatuh ke level terendahnya sejak November 2020.

Selama lima tahun terakhir, indeks kapitalisasi kecil telah memberikan pengembalian sekitar -8%, sementara indeks kapitalisasi besar yang sesuai melonjak sekitar 380%. Dana institusi dengan jelas lebih memilih aset kapitalisasi besar dan menghindari risiko ekor.

Melihat kinerja altcoin pada 2024, Kaiko Small Cap Index turun lebih dari 30% sepanjang tahun, dan token kapitalisasi menengah juga berjuang untuk mengejar kenaikan Bitcoin.

Pemenang pasar sangat terkonsentrasi pada beberapa cryptocurrency unggulan, seperti SOL dan Ripple. Meskipun volume perdagangan total altcoin pulih ke titik tertinggi 2021 pada tahun 2024, 64% dari volume perdagangan terkonsentrasi di sepuluh altcoin teratas.

Likuiditas di pasar cryptocurrency tidak hilang; melainkan, ia bergeser ke aset-aset dengan nilai lebih tinggi.

Rasio Sharpe dan penurunan kinerja

Saat membandingkan pengembalian yang disesuaikan dengan risiko, kesenjangan semakin melebar. CoinDesk 80 Index dan berbagai indeks altcoin berkapitalisasi kecil tidak hanya memiliki pengembalian yang sangat negatif, tetapi volatilitasnya juga sebanding atau bahkan lebih tinggi daripada saham.

CoinDesk 80 Index anjlok 46.4% hanya dalam satu kuartal; MarketVector Small-Cap Index jatuh ke level terendah sejak pandemi pada November setelah penurunan lainnya.

Indeks altcoin keseluruhan telah mengalami beberapa kali penurunan eksponensial: Kaiko Small Cap Index turun lebih dari 30% pada 2024, CoinDesk 80 Index anjlok 46% pada kuartal pertama 2025, dan Small Cap Index turun kembali ke level terendahnya pada 2020 di akhir 2025.

Sebaliknya, indeks S&P 500 dan Nasdaq 100 mencapai pengembalian kumulatif masing-masing sebesar 25% dan 17% selama dua tahun, dengan penurunan maksimum hanya pada digit tunggal menengah hingga tinggi. Meskipun pasar saham AS mengalami volatilitas, secara umum tetap dapat dikelola; sedangkan indeks cryptocurrency, di sisi lain, menunjukkan volatilitas yang sangat merusak.

Bahkan jika kita mempertimbangkan volatilitas tinggi altcoin sebagai karakteristik struktural, pengembalian risiko unit mereka pada 2024-2025 masih jauh lebih rendah dibandingkan dengan memegang indeks pasar saham AS.

Antara 2024 dan 2025, indeks altcoin secara keseluruhan memiliki rasio Sharpe negatif; sementara indeks S&P 500 dan Nasdaq sudah menunjukkan rasio Sharpe yang kuat tanpa penyesuaian untuk volatilitas. Setelah penyesuaian volatilitas, kesenjangan antara keduanya semakin melebar.

Investor Bitcoin dan Likuiditas Cryptocurrency

Pelajaran pertama dari data di atas adalah tren sentralisasi likuiditas dan migrasi menuju aset bernilai tinggi. Baik laporan Bloomberg maupun Whalebook tentang MarketVector Small Cap Index menunjukkan bahwa sejak awal 2024, altcoin berkapitalisasi kecil secara konsisten berkinerja buruk, dengan dana institusional mengalir ke ETF Bitcoin dan Ethereum.

Berdasarkan pengamatan Kaiko, meskipun volume perdagangan total altcoin telah pulih ke level 2021, dana terkonsentrasi pada sepuluh altcoin teratas. Tren pasar jelas: likuiditas tidak sepenuhnya keluar dari pasar cryptocurrency, melainkan bergeser menuju aset bernilai tinggi.

Pasar bull altcoin di masa lalu pada dasarnya hanya strategi perdagangan basis, bukan kinerja struktural yang unggul dari aset. Pada Desember 2024, indeks bull market altcoin CryptoRank pernah melonjak ke 88 poin, lalu anjlok ke 16 poin pada April 2025, sepenuhnya menghapus keuntungan tersebut.

Pasar bull altcoin tahun 2024 akhirnya berubah menjadi ledakan gelembung khas; pada pertengahan 2025, portofolio altcoin secara keseluruhan hampir mengembalikan semua keuntungannya, sementara indeks S&P 500 dan Nasdaq terus tumbuh pada tingkat yang majemuk.

Untuk penasihat keuangan dan pengalokasi aset yang mempertimbangkan diversifikasi portofolio mereka di luar Bitcoin dan Ethereum, data dari CoinDesk memberikan studi kasus yang jelas.

Per Juli 2025, indeks CoinDesk 5, yang melacak pasar secara luas, mengalami kenaikan dua digit yang tipis tahun ini, sementara indeks altcoin terdiversifikasi CoinDesk 80 anjlok hampir 40%, dengan korelasi sebesar 0.9 di antara keduanya.

Investor yang mengalokasikan dana mereka ke altcoin berkapitalisasi kecil tidak mendapatkan imbal hasil diversifikasi yang substansial. Sebaliknya, mereka mengalami kerugian dan risiko penurunan yang jauh melebihi Bitcoin, Ethereum, dan saham AS, sambil tetap terpapar pada penggerak makroekonomi yang sama.

Saat ini, modal memperlakukan sebagian besar altcoin sebagai target perdagangan taktis daripada alokasi aset strategis. Dari 2024 hingga 2025, ETF spot Bitcoin dan Ethereum diperkirakan akan menawarkan imbal hasil disesuaikan risiko yang jauh lebih baik, sementara saham AS juga akan menunjukkan kinerja yang kuat.

Likuiditas di pasar altcoin semakin terkonsentrasi pada beberapa "koin kelas institusi," seperti SOL, Ripple, dan token lainnya yang memiliki faktor positif independen atau prospek regulasi yang jelas. Diversitas aset pada tingkat indeks semakin tertekan oleh pasar.

Pada 2025, indeks S&P 500 dan Nasdaq 100 naik sekitar 17%, sementara CoinDesk 80 Crypto Index turun 40%, dan cryptocurrency berkapitalisasi kecil turun 30%.

Apa artinya ini untuk likuiditas dalam siklus pasar berikutnya?

Kinerja pasar dari 2024 hingga 2025 menguji apakah altcoin dapat mencapai nilai diversifikasi atau mengungguli pasar dalam lingkungan meningkatnya selera risiko makroekonomi. Selama periode ini, saham AS mencapai pertumbuhan dua digit selama dua tahun berturut-turut, dengan risiko penurunan yang dapat dikelola.

Bitcoin dan Ethereum telah mendapatkan pengakuan institusi melalui ETF spot dan diuntungkan oleh lingkungan regulasi yang lebih santai.

Sebaliknya, indeks altcoin secara keseluruhan tidak hanya memiliki pengembalian negatif dan penurunan yang lebih besar, tetapi juga mempertahankan korelasi tinggi dengan token kripto utama dan saham, namun gagal memberikan kompensasi yang sesuai untuk risiko tambahan yang ditanggung oleh investor.

Dana institusional selalu mengejar kinerja. MarketVector Small Cap Index memiliki pengembalian lima tahun sebesar -8%, sementara indeks large-cap yang sesuai telah meningkat sebesar 380%. Perbedaan ini mencerminkan bahwa modal terus bermigrasi ke aset dengan regulasi yang jelas, likuiditas yang cukup di pasar derivatif, dan infrastruktur kustodian yang mapan.

Indeks CoinDesk 80 anjlok 46% pada kuartal pertama dan mencatat penurunan sebesar 38% sepanjang tahun hingga pertengahan Juli, menunjukkan bahwa tren migrasi modal menuju aset bernilai tinggi tidak hanya tidak terbalik, tetapi justru semakin cepat.

Bagi investor Bitcoin dan Ethereum yang mengevaluasi apakah akan mengalokasikan dana ke token crypto berkapitalisasi kecil, data dari tahun 2024 hingga 2025 memberikan jawaban yang jelas: pengembalian absolut dari portofolio altcoin secara keseluruhan lebih rendah dibandingkan saham AS, dan pengembalian yang disesuaikan dengan risiko lebih rendah daripada Bitcoin dan Ethereum; meskipun memiliki korelasi tinggi sebesar 0.9 dengan token crypto berkapitalisasi besar, portofolio tersebut gagal memberikan nilai diversifikasi apa pun.