Selama beberapa hari ini Bitcoin stabil, pasar altcoin mengalami fluktuasi tajam yang sudah lama tidak terlihat.

Token dengan kapitalisasi pasar beredar di bawah dua puluh juta dolar AS, ada yang naik tiga kali, lima kali dalam beberapa hari, ada yang mendekati sepuluh kali. Tidak ada perkembangan signifikan, tidak ada terobosan ekosistem, tidak ada institusi baru yang masuk, harga tetap terdorong naik.

Ada penjelasan yang sudah ada untuk fenomena ini: altcoin adalah aset dengan beta tinggi; ketika bitcoin naik, altcoin naik lebih cepat. Pernyataan ini secara statistik valid, tetapi tidak menjelaskan seluruhnya. Beta tinggi dapat menjelaskan mengapa altcoin naik lebih banyak daripada bitcoin, tetapi tidak bisa menjelaskan perbedaan kenaikan yang berbeda puluhan kali lipat. Kelipatan ini berasal dari hal lain.

Indeks Musim Altcoin saat ini adalah 34, dengan dominasi BTC sebesar 58,5%. Kedua angka ini menunjukkan bahwa pasar ini masih jauh dari musim altcoin yang sebenarnya. Namun, di pasar tanpa musim altcoin ini, beberapa token sedang bergerak dengan volatilitas yang biasanya hanya terlihat selama musim altcoin.

Dari Desember 2024 hingga April 2026, total kapitalisasi pasar altcoin selain Bitcoin dan Ethereum turun dari puncak sekitar $1,16 triliun menjadi sekitar $700 miliar, menghilangkan hampir 40%. Ketika kapitalisasi pasar menyusut cukup rendah, aturan permainan berubah: harga tidak lagi ditentukan oleh konsensus pasar, tetapi oleh siapa yang menguasai cukup banyak koin.

Ini adalah celah yang diciptakan oleh penurunan berlebihan, bukan sinyal dari pasar bull.

Altcoin benar-benar jatuh terlalu banyak

Di bidang blockchain, ada konsep serangan 51%, di mana mengendalikan lebih dari setengah daya komputasi jaringan memungkinkan manipulasi catatan, pengeluaran ganda token, dan penulisan ulang sejarah. Versi modal dari hal ini jauh lebih sederhana—tidak memerlukan teknologi atau daya komputasi, hanya uang. Dan dalam putaran ini, pasar altcoin telah menghilangkan hampir 40% dari kapitalisasi pasarnya, sehingga menurunkan ambang masuk sebesar 40% secara proporsional.

Pada awal April 2026, total kapitalisasi pasar altcoin sekitar $700 miliar, turun sekitar 40% dari puncaknya sebesar $1,16 triliun pada Desember 2024. Jika diukur hingga akhir 2025, penurunannya sekitar 44%. Kedua pengukuran ini menggunakan titik waktu yang berbeda, tetapi menunjukkan arah yang sama: ukuran keseluruhan pasar ini telah mendekati setengahnya.

Penurunan kapitalisasi pasar menjadi separuhnya berarti apa? Sepuluh juta dolar dalam pasar dengan kapitalisasi beredar lima ratus juta dolar menyumbang 2%, sedangkan dalam pasar dengan kapitalisasi beredar lima puluh juta dolar, menyumbang 20%. Ambang batas turun sepuluh kali lipat, tetapi jumlah uangnya tetap sama. Setelah jatuh drastis, biaya mengendalikan pasar menjadi dapat dihitung. Jika dapat dihitung, maka dapat dieksekusi.

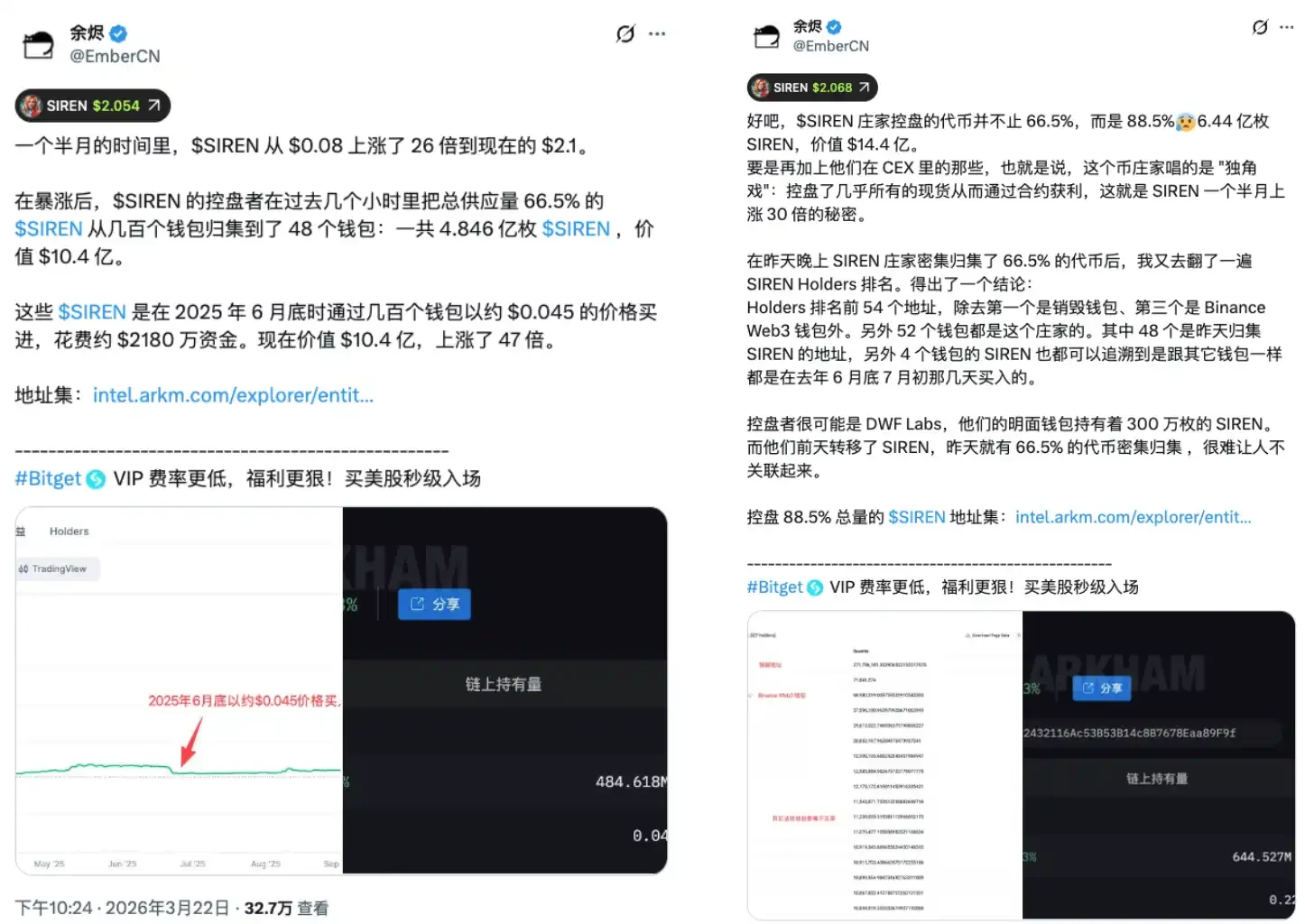

Dua hari ini, kenaikan tajam token SIREN memberikan contoh analisis. SIREN mengalami kenaikan cepat pada akhir Maret, menciptakan tren kenaikan yang menarik perhatian. Pada 24 Maret, analis on-chain EmberCN mengeluarkan peringatan: sebuah entitas kemungkinan mengendalikan hingga 88% dari pasokan beredar SIREN, yang pada harga saat itu setara dengan sekitar 1,8 miliar dolar AS. Berita ini menyebar, dan SIREN jatuh dari $2,56 menjadi $0,79 pada hari yang sama, turun lebih dari 70%. Dalam proses penjualan cepat harga, hampir tidak ada yang bisa keluar pada harga yang wajar, karena harga tersebut sama sekali tidak dibentuk oleh pasar.

Perkiraan konservatif menunjukkan bahwa 48 dompet memegang sekitar 66,5% dari pasokan beredar. Bahkan menurut ukuran terendah ini, sekumpulan alamat yang sangat terbatas telah memiliki kondisi struktural untuk mengendalikan arah harga. Sejak harga terbentuk, simetri permainan ini telah pecah. Para investor ritel memasuki wadah yang telah dirancang sebelumnya dengan jalur keluar yang sudah ditentukan, membawa uang yang mereka kira digunakan untuk berpartisipasi dalam pasar bebas.

SIREN bukanlah kasus tunggal atau black swan, melainkan keadaan normal pada altcoin yang jatuh berlebihan. Semakin dalam jatuhnya, semakin sedikit dana yang dibutuhkan, dan semakin mudah untuk direbut. Jatuh berlebihan bukanlah diskon, melainkan kerentanan, dan penurunan kapitalisasi pasar keseluruhan sebesar 40% dalam putaran ini berarti kerentanan semacam ini telah secara sistematis meluas di seluruh pasar.

Shorts are the fuel

Jika ceritanya hanya separuh ini, maka logikanya bersifat satu arah: pihak pasar mengunci pasokan, mendorong harga naik, lalu menjual, sehingga ritel membeli dan harga jatuh. Namun, pergerakan altcoin dengan kapitalisasi pasar sangat kecil biasanya memiliki struktur tambahan di atasnya, yaitu para penjual pendek menjadi bahan pemicu.

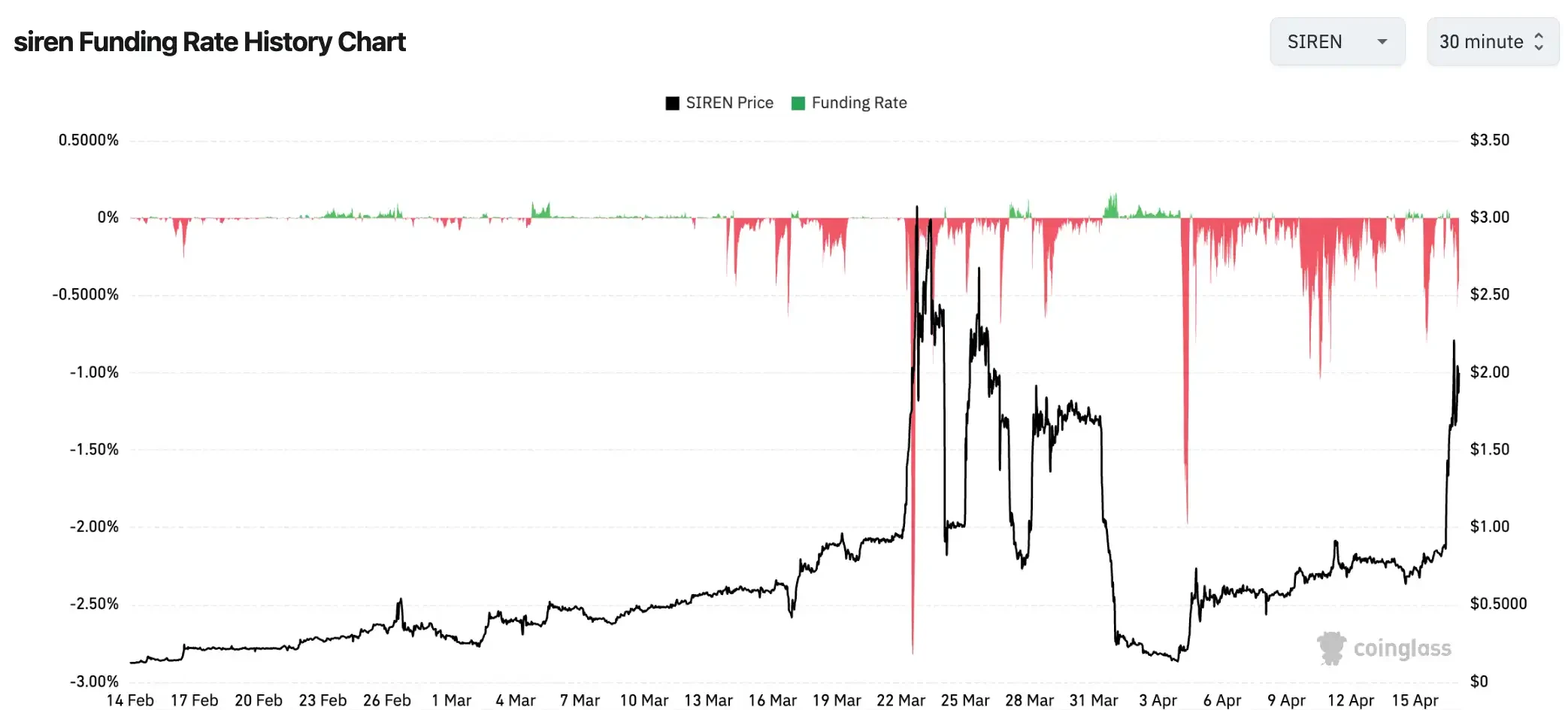

SIREN selama periode kenaikan harga cepat, biaya pendanaan menyentuh -0,2989% per 8 jam, atau sekitar -328% per tahun. Artinya, jika Anda short SIREN dan mempertahankan posisi, Anda harus membayar biaya pendanaan sekitar 0,3% dari modal kepada para long setiap 8 jam. Dalam satu bulan posisi, biaya ini saja sudah bisa menghabiskan lebih dari 25% modal, belum termasuk kerugian akun akibat kenaikan harga.

Angka ini tidak jarang terjadi di pasar altcoin kapitalisasi kecil. Sebagian token mengalami tingkat biaya dana turun hingga -0,4579% per 8 jam dalam kondisi pasar ekstrem, setara dengan tahunan sekitar -501%. Pada level ini, para penjual pendek tidak menghadapi risiko salah arah, melainkan kepastian dihancurkan perlahan oleh mesin. Bahkan jika arah akhirnya benar, mereka tetap habis sebelum hari yang tepat tiba.

Ketika Anda melihat sebuah altcoin naik 80% dan memutuskan untuk short menunggu koreksi, setiap posisi short Anda membayar bunga kepada para long di sisi berlawanan. Sementara itu, jika harga terus naik dan menyentuh garis liquidasi Anda, sistem akan secara otomatis membeli dengan harga pasar untuk menutup posisi Anda, dan pembelian paksa ini justru semakin mendorong harga naik.

Rantai transmisi short squeeze berjalan sebagai berikut. Harga naik, posisi short mengalami kerugian akuntansi, kerugian akuntansi menyentuh batas liquidasi paksa, sistem secara otomatis membeli dengan harga pasar untuk menutup posisi, pembelian ini semakin mendorong harga naik, lebih banyak posisi short terpicu, dan gelombang pembelian baru datang. Di pasar kapitalisasi kecil dengan likuiditas tipis, setiap pesanan dapat mendorong pergerakan harga yang lebih besar, sehingga efisiensi transmisi rantai jauh lebih tinggi dibandingkan aset kapitalisasi besar.

Di sini ada asimetri yang sering diabaikan. Orang yang melihat harga suatu token naik 90% dan memutuskan untuk short biasanya menganggap keputusan mereka secara probabilitas benar: “Naik sebanyak ini pasti akan koreksi.” Namun, di pasar yang sangat terkonsentrasi dan diikat, keputusan ini harus melawan bukan hanya arah harga, tetapi juga biaya dana sebesar 0,3% dari modal yang mengalir keluar setiap 8 jam, serta reaksi berantai yang dipicu oleh pembelian pasif setelah menyentuh garis liquidasi. Permainan ini sejak awal tidak seimbang.

Tingkat biaya pendanaan negatif ekstrem adalah pembacaan panel instrumen mesin ini. Posisi pendek telah terakumulasi, amunisi telah dimuat, dan sekarang sedang mempercepat kenaikan, sementara pihak lawan hanya memiliki dua pilihan: dibatalkan atau masuk dengan harga lebih tinggi. Kedua pilihan tersebut sama-sama memberi dorongan pada harga. Ini bukan kenaikan yang terbentuk dari konsensus pasar, melainkan satu arah yang dirancang secara struktural.

Pasar ramai tanpa uang baru

Volume perdagangan DEX di rantai BSC naik 97% secara tahunan, indeks musim altcoin 34/100, dominasi BTC 58,5%. Ketiga angka ini bisa benar sekaligus bertentangan.

Keterpanasan di blockchain memang nyata, tetapi dua angka terakhir menunjukkan bahwa pasar ini masih berada di "musim bitcoin": kurang dari setengah dari altcoin utama mengungguli bitcoin, dan arus dana dominan sangat terkonsentrasi pada bitcoin, jauh dari tahap penyebaran ke luar. Namun, ketiga angka ini juga menunjukkan realitas yang sama: ini adalah perputaran dana yang ada yang semakin cepat, bukan masuknya dana baru. Keramaian itu nyata, tetapi keramaian tidak sama dengan ekspansi.

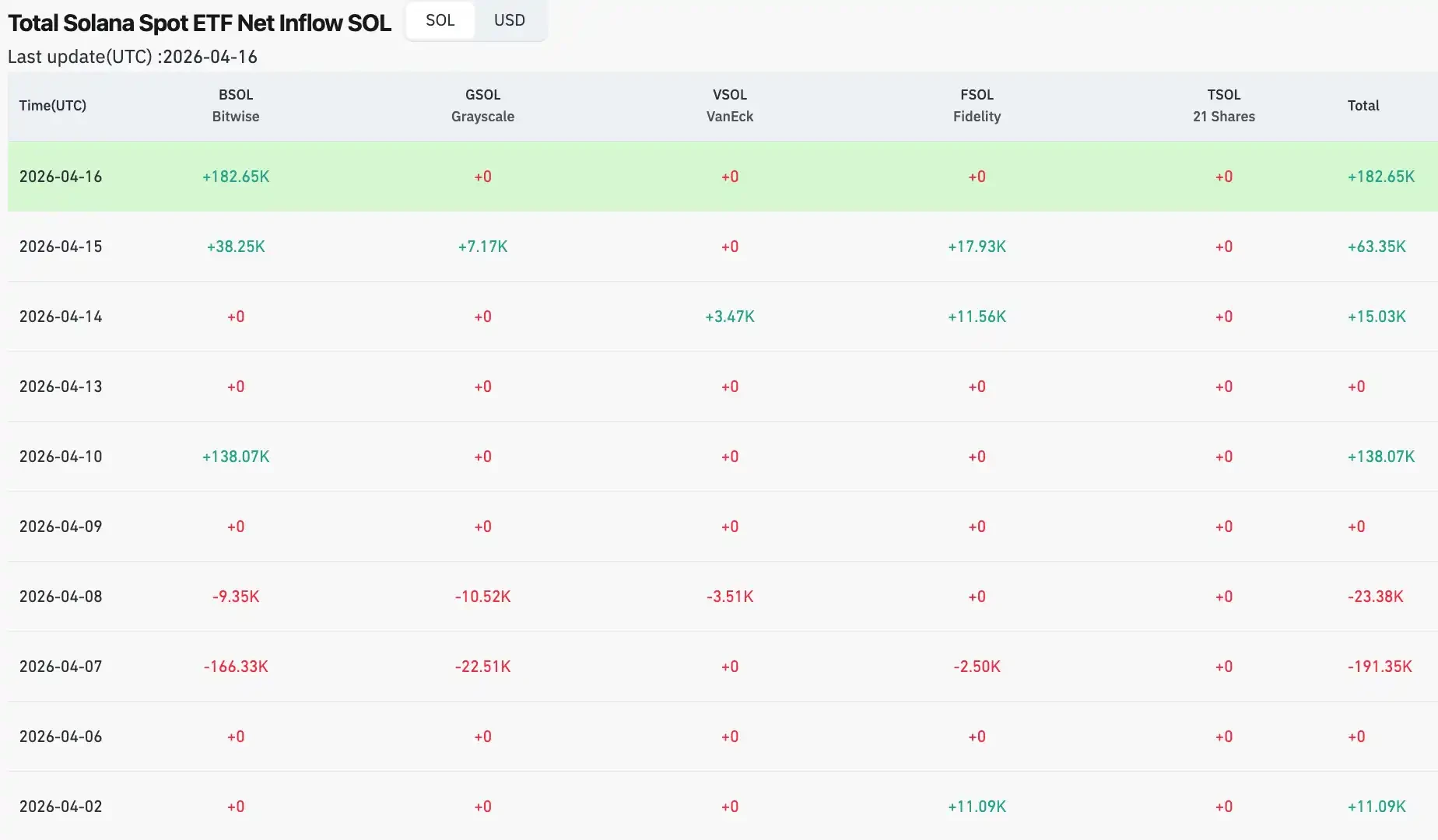

Pergerakan dana institusional memberikan bukti pendukung. Pada awal April, aliran bersih harian ETF Solana menjadi nol, setelah sebelumnya pada 30 Maret mencatat aliran bersih keluar sebesar $6,2 juta; ETF XRP terus mengalami aliran bersih keluar di awal bulan, dengan hanya sekitar $64.600 aliran bersih masuk pada 2 April; meskipun ETF Ethereum mencatat aliran bersih masuk harian sebesar $120 juta pada 6 April, sehari sebelumnya telah terjadi aliran keluar sebesar $71 juta. Secara keseluruhan, pola dana institusional di aset altcoin adalah bersikap menunggu, bukan berganti-ganti.

Perbedaan dibandingkan gelombang altcoin nyata tahun 2021 bersifat struktural. Gelombang itu, dari awal tahun hingga Mei, membuat dominasi BTC turun dari lebih dari 70% menembus 40%, mencapai titik terendah sekitar 39%. Perputaran dana antara Bitcoin dan altcoin terlihat jelas, dengan indeks altcoin season pernah melebihi 90. Itu adalah ekspansi menyeluruh yang didorong oleh kelimpahan likuiditas makro, dengan sisa panas DeFi Summer belum hilang, partisipasi ritel FOMO masuk dalam skala besar, dan volume stablecoin tumbuh pesat selama periode yang sama, mendorong masuknya dana baru secara terus-menerus ke seluruh ekosistem. Angka 34 dan 58,5% hari ini adalah pemandangan yang berbeda, mesin baru saja dipanaskan, jauh dari berjalan penuh.

Masih ada satu variabel unik pada siklus ini. Dana institusional yang memasuki pasar melalui ETF mengikuti logika internal alokasi aset, bukan logika emosional pasar kripto. Institusi melakukan "penyesuaian posisi Bitcoin ke X%", bukan "musim altcoin segera tiba, tambah posisi altcoin". Dana ini secara struktural tidak akan berpindah secara otomatis ke pasar altcoin, kecuali ada instruksi eksplisit. Ini adalah perbedaan struktural paling mendasar antara 2021 dan 2026; pada 2021, sebagian besar dana yang masuk adalah dana ritel yang "beralih ke mana pun yang sedang panas", sedangkan dana institusional saat ini bersifat terikat, jalurnya tetap, dan tidak terpengaruh oleh sentimen pasar.

Volume on-chain naik 97% memang ramai, tetapi pasar tanpa uang baru bersifat nol-sum. Setiap keuntungan pemenang sebanding dengan kerugian pemain lain, dan total jumlah dalam kolam tidak bertambah. Permainan stok tidak selalu runtuh, tetapi ia menentukan struktur permainan ini—keramaian hanya milik mereka yang sudah berada di dalam dan sudah memiliki chip. Orang yang masuk kemudian biasanya menggunakan uang mereka sendiri untuk menyelesaikan tahap terakhir penjualan orang lain.

Penutup

Kembali ke data awal, Bitcoin naik sekitar 0,85% dalam empat hari, sementara beberapa aset kapitalisasi kecil lainnya melipatgandakan harganya dalam periode yang sama. Sekarang Anda memiliki kerangka kerja. Kenaikan Bitcoin adalah satu hal—lingkungan makro sedang beristirahat, dana institusional sedang menguji tingkat pasar, dan pasar sedang menunggu sinyal berikutnya yang jelas. Sedangkan lonjakan besar pada altcoin adalah hal lain—penurunan berlebihan dan kapitalisasi kecil menciptakan celah struktural, di mana modal kecil mampu menggerakkan harga dalam wadah likuiditas tipis, dan tingkat dana negatif ekstrem mengubah posisi pendek menjadi bahan bakar bagi pembeli. Kedua hal ini terjadi bersamaan, tetapi tidak berarti mereka menceritakan kisah yang sama.

Indeks musim altcoin: 34, dominasi BTC: 58,5%. Menurut standar historis tahun 2021, mesin ini bahkan belum menyelesaikan proses pemanasan. Dominasi BTC perlu turun dari 58% menjadi sekitar 39% seperti tahun itu, dana institusional perlu berkembang dari "konfigurasi bitcoin" menjadi "konfigurasi portofolio aset kripto", dan dana tambahan perlu terus mengalir masuk, bukan mengambil keuntungan dan keluar pada puncak. Tidak ada satu pun dari hal-hal ini yang bisa diselesaikan dengan hanya satu kenaikan harga maksimum.

Ada dua jenis orang di dalam mesin ini: satu jenis tahu untuk siapa mesin ini beroperasi, dan jenis lainnya adalah bahan bakar yang dibutuhkan mesin tersebut untuk beroperasi.

Kenaikan BTC adalah sinyal, lonjakan besar altcoin adalah gema. Pahami dua hal ini agar dapat membuat pilihan di pasar ini yang tidak dirancang sebelumnya oleh mesin.