Artikel sebelumnya, kami memperkenalkan bagaimana Strategy membawa permintaan beli baru untuk bitcoin melalui STRC.

Namun, dua hal yang terjadi dalam siklus pembagian dividen baru ini membuat beberapa trader mulai merasa cemas terhadap "paradigma baru dinamika permintaan dan penawaran STRC terhadap Bitcoin".

Saylor keluar

Setelah penutupan pasar pada 5 Mei, dalam panggilan laporan keuangan Q1 2026 MicroStrategy, Saylor secara terbuka mengakui bahwa perusahaan mungkin menjual sebagian bitcoin untuk membayar dividen.

Pernyataan Saylor dapat ditafsirkan dalam tiga cara.

Pemahaman pertama adalah bahwa Saylor berusaha menghindari reaksi drastis saat hal itu benar-benar terjadi dengan memberi tahu pasar terlebih dahulu dan membiarkan pasar menyerap kemungkinan tersebut. Ini adalah tindakan «publisitas» untuk memberikan penyangga harga pada BTC.

Pemahaman kedua sederhana dan langsung: Janji Saylor "tidak pernah menjual bitcoin" adalah fondasi yang menopang premi MSTR dan seluruh narasi kas bitcoin. Begitu Saylor sendiri membuka celah, pasar akan mengevaluasi ulang stabilitas seluruh sistem.

Pemahaman ketiga, pembiayaan sebelumnya oleh MicroStrategy terutama mengandalkan dua alat: penerbitan saham biasa MSTR dan obligasi konversibel. Saham preferen baru menjadi utama dalam setahun terakhir, tetapi kapasitas penerbitannya masih dibatasi oleh kemampuan pasar sekunder untuk menyerapnya. Satu-satunya alat yang benar-benar tidak menciptakan kewajiban masa depan dan memiliki skala yang cukup besar adalah penerbitan saham biasa MSTR melalui ATM (berdasarkan harga saham). Masalahnya adalah mNAV MSTR hanya tidak akan melemahkan kandungan BTC per saham jika berada di atas 1,22 kali, sedangkan mNAV MSTR saat ini tidak jauh dari ambang batas ini. Saylor menggunakan cara yang relatif lembut, yaitu "mungkin menjual bitcoin", untuk menarik perhatian pasar, sehingga biaya relatif dari penerbitan saham biasa MSTR terlihat lebih dapat diterima.

Dari neraca, total dividen dan bunga per tahun saat ini oleh MicroStrategy sekitar $1,5 miliar, atau sekitar $125 juta per bulan. Di antaranya, STRC menyumbang sekitar $978 juta, atau 65%. Hingga Q1 tahun ini, perusahaan memiliki sekitar $2,25 miliar dalam cadangan dolar AS, menurut manajemen, cukup untuk menutupi pembayaran dividen selama 18 bulan.

Jika penerbitan ulang STRC terhenti dan cadangan canggih habis, satu-satunya jalan tersisa adalah menjual BTC untuk membayar dividen. Dengan harga BTC $80k dan total pembayaran bunga serta dividen tahunan sebesar $1,5 miliar, Strategy perlu menjual sekitar 18.519 BTC per tahun, setara dengan 2,3% dari total posisi.

Hanya jika BTC meningkat setidaknya 2,3% per tahun, posisi jual ini dapat diserap oleh pertumbuhan posisi. Dengan memperluas dimensi waktu ke beberapa tahun, return tahunan komponen BTC biasanya berada di angka dua digit bahkan tiga digit, sehingga 2,3% hampir tidak menjadi kendala.

Namun, BTC juga mengalami penurunan tahunan sebesar -77% pada tahun 2018 dan -65% pada tahun 2022. Ketika Strategi menjual 2,3% posisi BTC di dasar, neraca perusahaan akan memburuk secara serius.

MicroStrategy sejak awal 2026 telah membeli bersih sekitar 77.000 BTC melalui STRC; jika skenario penjualan terpicu dan BTC jatuh kembali ke sekitar biaya rata-rata Strategy sebesar 75.537, maka 2,3% dari total posisi setara dengan 25% dari peningkatan posisi tahun ini.

Dengan kata lain, penjualan Saylor selama satu tahun dapat menyeimbangkan pembelian selama empat bulan.

STRC「Lemah」

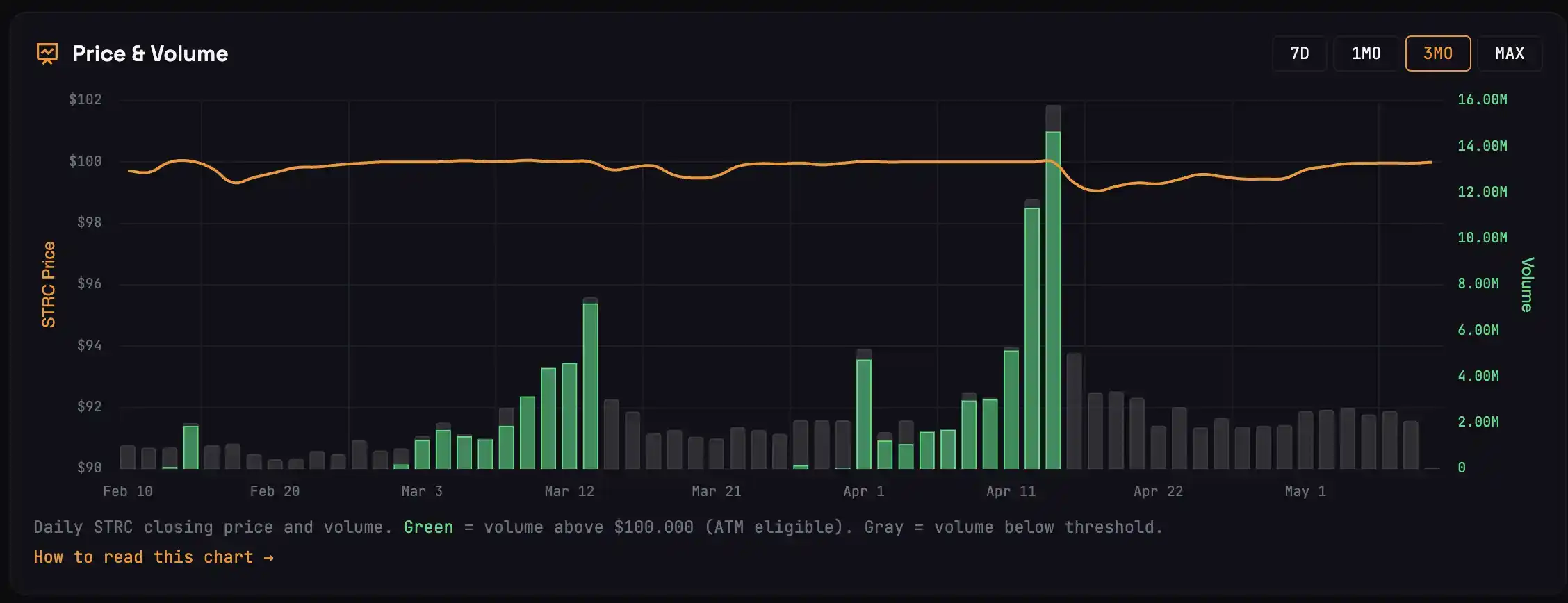

Pada siklus pembagian dividen Maret, harga STRC berada di atas $100 selama 13 hari sebelum tanggal ex-dividen, dengan volume perdagangan kumulatif sebanyak 3,42 juta saham, setara dengan sekitar 22.000 BTC yang dibeli. Pada siklus pembagian dividen April, STRC membawa sekitar 47.000 pembelian.

Hanya tersisa 5 hari perdagangan sebelum tanggal pembagian dividen 15 Mei, siklus pembagian dividen STRC bulan Mei belum pernah kembali ke nilai nominal $100, yang berarti pembelian BTC yang sesuai adalah 0.

Untuk memahami mengapa periode pembagian dividen kali ini tiba-tiba berbeda, pembeli STRC dapat dibagi menjadi empat kategori:

· Kelompok pertama adalah arbitrageur yang masuk beberapa hari sebelum tanggal ex-dividen. Mereka membeli STRC sebelum tanggal ex-dividen, menerima dividen pada hari ex-dividen, lalu menjualnya. Puncak volume perdagangan pada hari ex-dividen terutama berasal dari dana semacam ini, dan penjualan mereka merupakan pendorong utama penurunan harga STRC setelah hari ex-dividen.

· Kelompok kedua adalah arbitrageur yang masuk setelah tanggal ex-dividen. Setelah tanggal ex-dividen, STRC biasanya jatuh ke kisaran 99,20 hingga 99,50, lalu mereka membeli dan menempatkan order jual di sekitar 99,95 hingga 99,99, menunggu STRC kembali ke nilai nominal. Modal jenis ini tidak perlu menunggu STRC benar-benar kembali ke 100 untuk mendapatkan keuntungan; dinding order jual yang mereka ajukan adalah alasan utama mengapa STRC terus bergerak di bawah nilai nominal.

· Kelompok ketiga adalah pemegang jangka menengah-panjang yang memperlakukan STRC sebagai produk investasi. Mereka tidak melakukan arbitrase secara aktif, tetapi akan menarik dana dalam jumlah kecil saat membutuhkan uang; pesanan jual insidental ini bersama dengan trader kelompok kedua akan ditempatkan di kisaran harga limit sekitar $100.

· Peserta kategori keempat adalah pemegang jangka panjang sejati yang tidak akan menjual. Mereka hampir tidak berpengaruh terhadap dinamika harga setiap siklus pembagian dividen.

Jika sumber dana untuk penerbitan ulang STRC adalah trader arbitrase, perilaku seluruh pasar akan cenderung menjual di sekitar nilai nominal $100.

Ini adalah apa yang terjadi bulan lalu.

Pada Maret dan April, Strategy mengumpulkan dana mendekati $5 miliar melalui STRC, volume dana yang masuk sebesar ini hanya bisa berasal dari arbitrageur, karena pemegang jangka panjang tidak akan tiba-tiba meningkatkan jumlahnya sebanyak ini.

Ini juga menyebabkan penjualan oleh arbitrageur pada bulan April lebih kuat daripada sebelumnya.

Penawaran kuat berarti penurunan STRC setelah tanggal eks-dividen April lebih dalam daripada sebelumnya, dan pemulihan ke nilai nominal $100 lebih lambat dari biasanya, sehingga sebagian besar dana kelas satu tidak sempat keluar dan terjebak di titik rendah. Dana yang pernah mengalami kerugian ini mungkin tidak akan lagi berpartisipasi dalam arbitrase bulan Mei.

Selain itu, lingkungan eksternal juga berubah.

S&P 500 terus mencatat rekor baru, sehingga biaya kesempatan bagi dana pendapatan tetap untuk membeli STRC berubah, mengingat banyak sektor saham AS mengalami kenaikan harian yang melebihi imbal hasil tahunan STRC (11,5%).

Manajemen Strategi telah memprediksi masalah ini dan mengajukan amandemen pada 17 April untuk membayar dividen STRC dua kali sebulan. Pembayaran dividen setengah bulanan dapat memperkecil penurunan pada setiap hari eks-dividen dan mendistribusikan keuntungan arbitrase. Namun, amandemen ini baru berlaku pada 15 Juli, sehingga hari eks-dividen minggu depan masih mengikuti aturan bulanan.

Reverse Flywheel

Artikel sebelumnya membahas roda strategi: dana yang digunakan untuk membeli STRC diperbesar tiga kali lipat dengan leverage dan mengalir ke BTC, kenaikan BTC meningkatkan kualitas jaminan STRC, sehingga lebih banyak dana mengalir ke STRC. Setiap siklus mendorong siklus berikutnya lebih tinggi.

Bagaimana jika roda gila berputar ke arah sebaliknya?

STRC tidak bisa kembali ke nilai nominal, jendela penerbitan ATM (At The Money) Strategy ditutup, tidak ada uang tunai baru untuk membeli BTC, BTC kehilangan permintaan beli marginal, harganya tertekan, dasar jaminan STRC melemah, investor fixed income menuntut spread kredit yang lebih tinggi. Spread melebar, entah MicroStrategy menaikkan tingkat dividen sehingga beban bunga meningkat, atau investor terus menjual STRC sehingga harga semakin sulit kembali ke nilai nominal $100.

Setiap lingkaran mendorong lingkaran berikutnya lebih rendah.

Saylor mengatakan "mungkin menjual beberapa BTC", pada dasarnya sedang menetapkan harga sebelum mencapai akhir siklus terbalik ini.

Secara spesifik angkanya: Strategi April membeli BTC bersih sekitar US$4,1 miliar melalui STRC. Jika volume penerbitan STRC pada Mei turun ke kisaran US$1 miliar, sementara apresiasi BTC tidak mencapai batas kritis 2,3%, Strategi akan mengaktifkan rencana penjualan BTC untuk membayar bunga, sehingga kontribusi bersih bulanan bisa anjlok dari US$4,1 miliar menjadi hanya beberapa ratus juta dolar, menyusut lebih dari 90%.

Argumen bahwa pembelian STRC selama beberapa bulan terakhir berfungsi sebagai support dasar untuk BTC akan terbukti salah, dan harga BTC juga akan mengalami koreksi tajam.

Perlu diakui bahwa ini hanyalah salah satu kemungkinan jalur. Jika STRC berhasil kembali ke $100 minggu depan dan skala penerbitannya signifikan, semua kekhawatiran sebelumnya akan ditunda.

Sinyal optimis

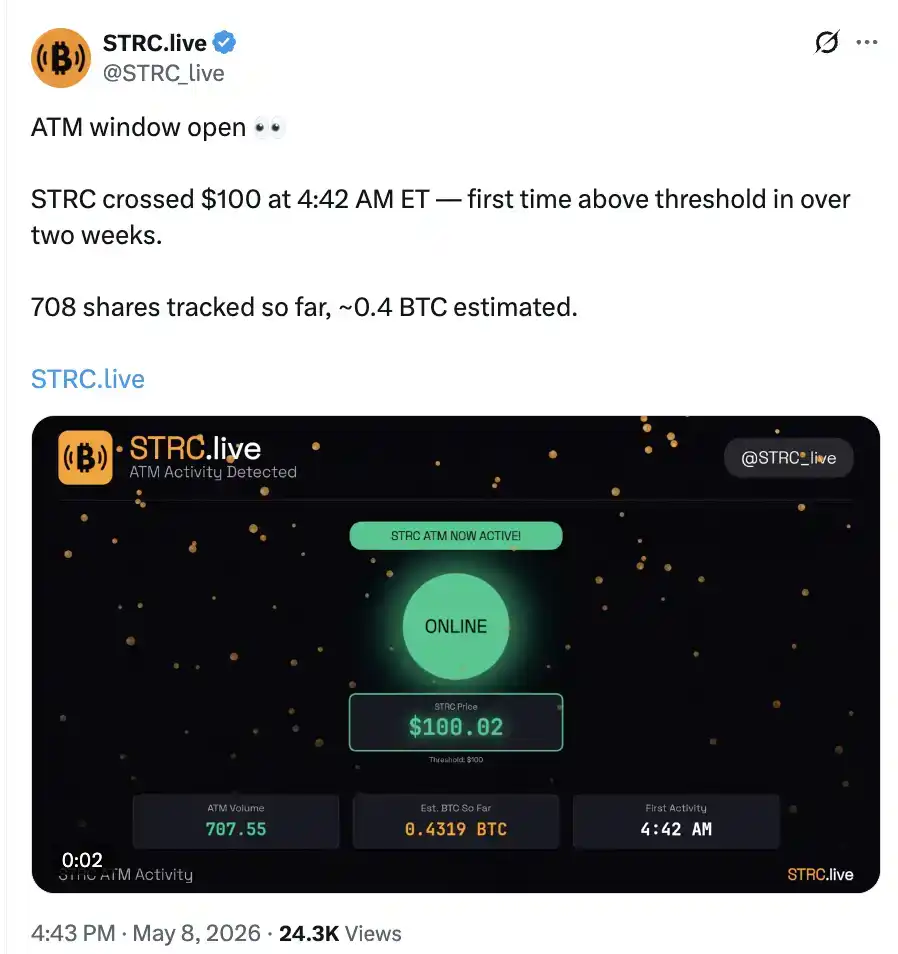

Pada sesi pra-pasar AS tanggal 8 Mei, STRC mengalami penerbitan pertama dalam siklus pembagian dividen ini, yang sesuai dengan pembelian 0,4 BTC.

Skala absolutnya sepele, yang penting adalah perubahan dari nol menjadi satu.

Sementara itu, premium Coinbase berubah positif dalam waktu singkat dan kembali ke level April.

BTC yang tampak kehilangan momentum kenaikan akan menentukan apakah akan kembali ke rentang Februari atau menyerang $90.000, dan kinerja STRC minggu depan akan berperan penting.