Penulis: Elad Gil (Analisis data: Shreyan Jain)

Compile: DeepWave TechFlow

DeepChain Overview: Tim Elad Gil telah melacak distribusi nilai pasar unicorn global selama enam tahun berturut-turut, dan data tahun 2025 menunjukkan kesimpulan jelas: Wilayah Teluk San Francisco sedang menjadi klaster super untuk AI generatif, dengan 91% nilai pasar unicorn AI global terkonsentrasi dalam jarak satu jam berkendara. Sementara itu, kecepatan munculnya unicorn baru melambat, tetapi valuasi rata-rata unicorn yang ada mencapai tertinggi dalam enam tahun. Laporan ini menggunakan data nyata untuk mengungkapkan bahwa pusat kekuatan ekosistem kewirausahaan global sedang bergerak lebih cepat menuju Amerika Serikat dan Wilayah Teluk.

Semua data berakhir pada 31 Desember tahun yang bersangkutan; dalam teks berikut, "2025" merujuk pada kapitalisasi pasar pada titik waktu 31 Desember 2025 / 1 Januari 2026.

Dalam dua tahun terakhir, kami mengalami koreksi pasar pasca era suku bunga nol, ledakan munculnya laboratorium AI terdepan seperti OpenAI dan Anthropic, serta perdebatan berkelanjutan mengenai "gelembung AI". Data menunjukkan bahwa wilayah Teluk San Francisco telah berkembang menjadi superkluster AI, dengan 91% dari nilai pasar swasta AI global terkonsentrasi dalam jarak satu jam berkendara.

Analisis tahun sebelumnya dapat dirujuk: 2019、2020、2021、2023.

Temuan Utama

- Generative AI menjadikan wilayah Teluk sebagai supercluster. Wilayah Teluk saat ini menyumbang sekitar 39% dari nilai pasar unicorn global, lebih dari empat kali lipat kota peringkat kedua, padahal satu tahun lalu angka ini baru 29%. Jika hanya melihat unicorn generative AI, persentase wilayah Teluk mencapai 91%.

- Dominasi mutlak unicorn Amerika Serikat. Amerika Serikat menambahkan hampir 1,2 triliun dolar AS dalam nilai pasar unicorn selama setahun terakhir, menyumbang sekitar 65% secara global. Eropa telah melampaui Tiongkok dalam pangsa nilai pasar, tetapi hanya sekitar 10%.

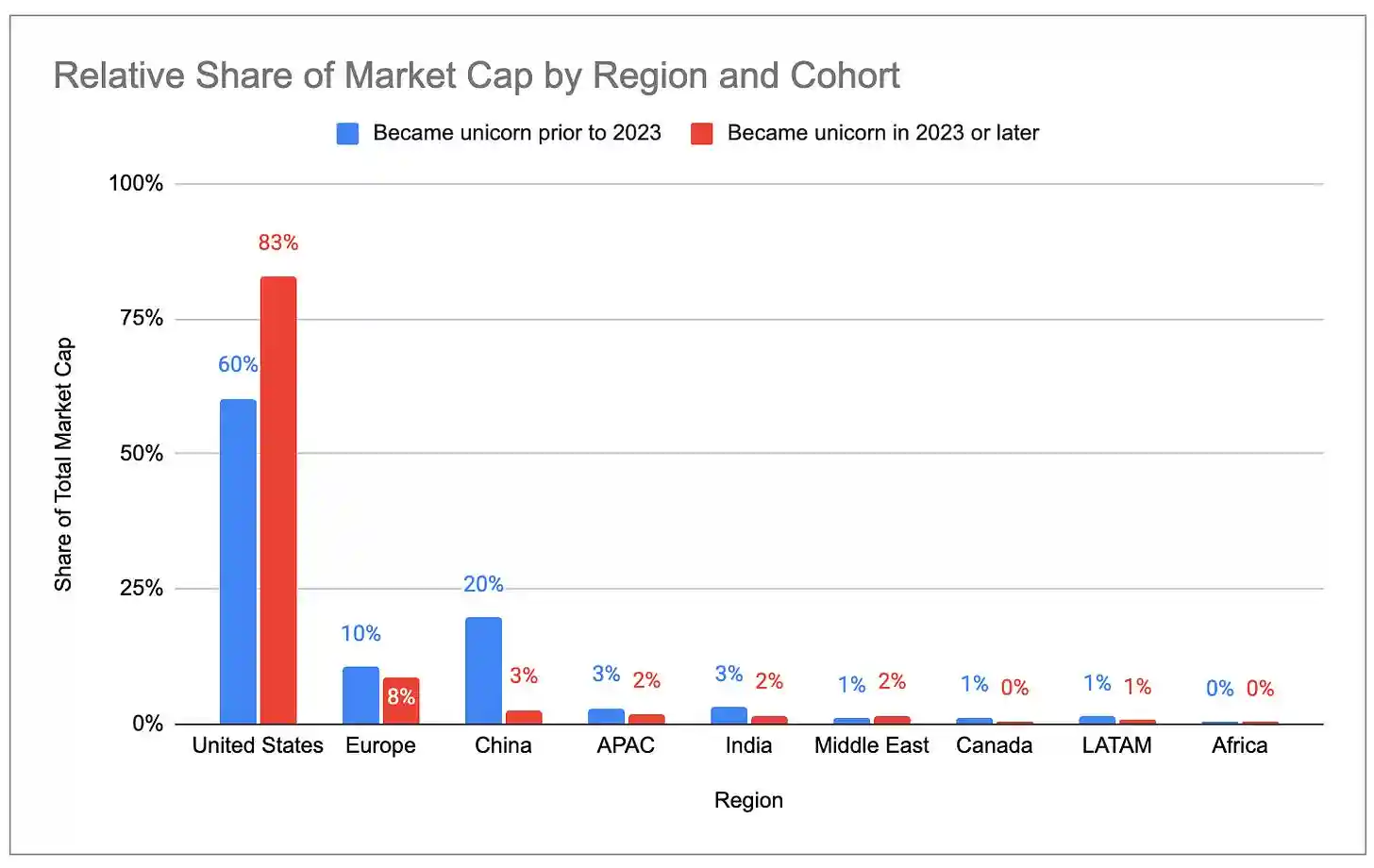

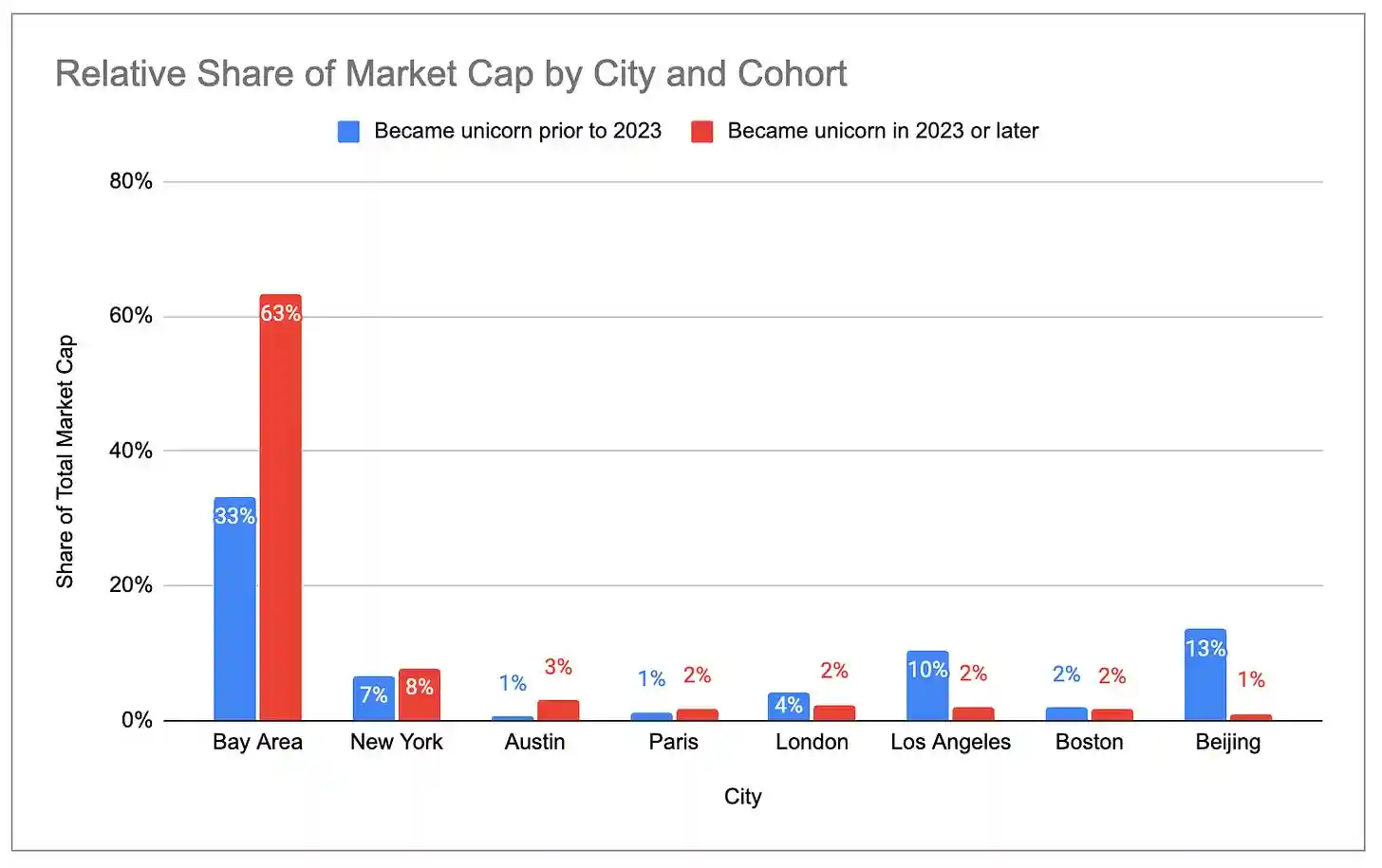

- Unicorn generasi baru lebih terkonsentrasi di Amerika Serikat dan Wilayah Teluk. Pada unicorn yang lahir pada 2023 dan setelahnya, Amerika Serikat menyumbang 83% dari total kapitalisasi pasar, sementara pada unicorn yang lahir pada 2022 dan sebelumnya hanya 60%. Porsi Wilayah Teluk bahkan lebih ekstrem: 63% untuk generasi baru, 33% untuk generasi lama.

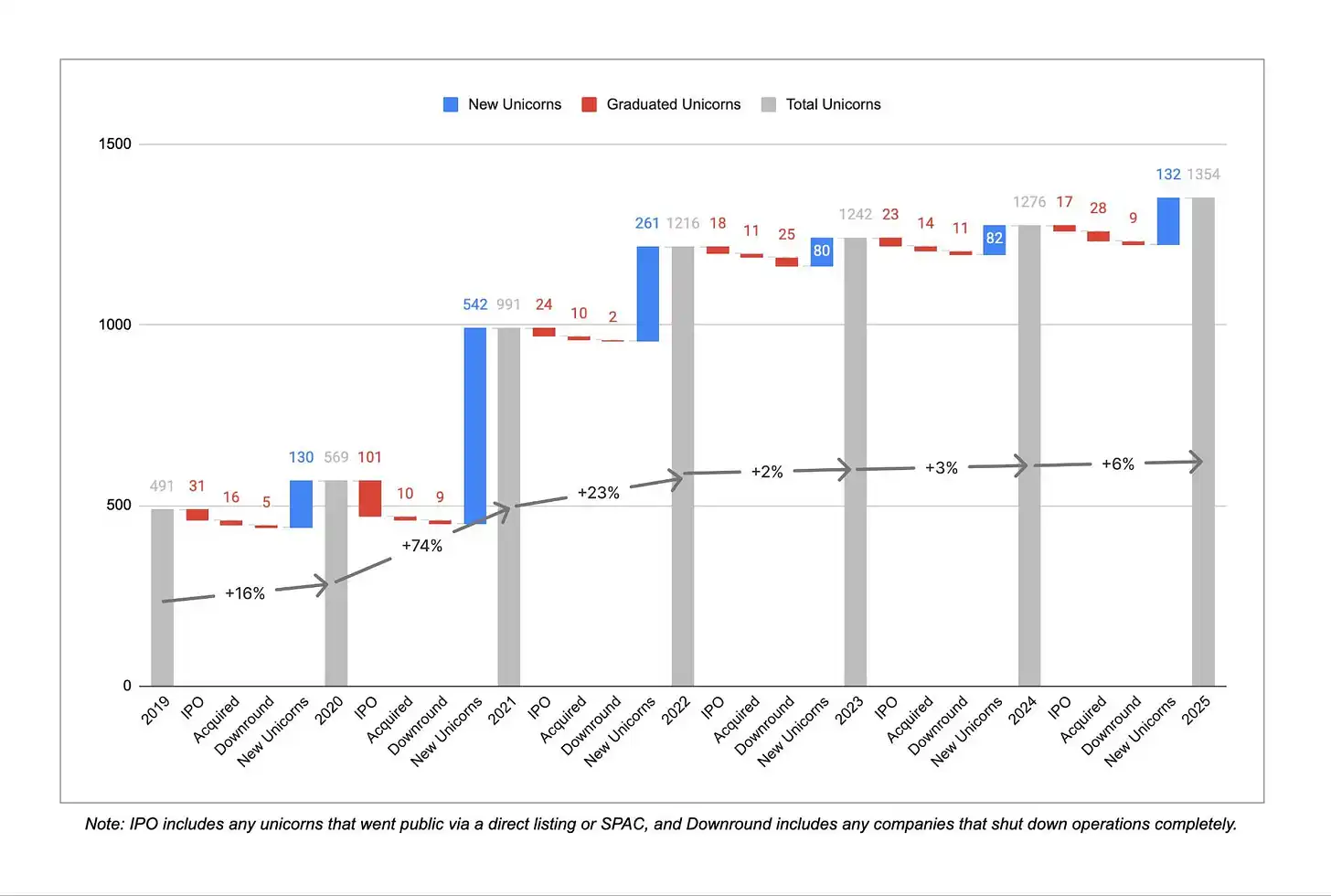

- Kecepatan munculnya unicorn baru melambat. Hanya sekitar 300 unicorn baru yang muncul antara 2022 hingga 2025, dibandingkan lebih dari 900 dalam tiga tahun sebelumnya.

- Namun, unicorn-unicorn yang ada saat ini lebih bernilai daripada sebelumnya. Jumlah unicorn hanya meningkat 6% secara tahunan, tetapi total kapitalisasi pasar meningkat 33%. Rata-rata kapitalisasi pasar per unicorn mencapai level tertinggi dalam enam tahun terakhir.

- Pertumbuhan valuasi terutama didorong oleh perusahaan AI. Pada 2025, valuasi rata-rata unicorn generatif AI meningkat sekitar $2,2 miliar secara tahunan, sementara unicorn non-AI hanya sekitar $400 juta. Persentase valuasi unicorn global yang berasal dari generatif AI melonjak dari 2% pada 2024 menjadi 22%. Konsentrasi di Wilayah Teluk hanya akan terus memperluas.

- Pusat unicorn berkumpul di sekitar industri tertentu. Enam dari sepuluh unicorn teratas di Bay Area adalah perusahaan AI; tujuh dari sepuluh teratas di New York adalah perusahaan fintech/加密; tiga dari lima teratas di Los Angeles adalah perusahaan pertahanan/antariksa (SpaceX, Anduril, Relativity, yang menyumbang 83% dari total kapitalisasi pasar Los Angeles), dan empat lagi di sepuluh teratas adalah perusahaan konsumen.

Penjelasan data

Semua data asli berasal dari CB Insights, dapat dilihat di di sini. Ada beberapa catatan:

Pembaruan putaran pendanaan swasta dalam kumpulan data publik mengalami keterlambatan, sehingga valuasi sebagian unicorn mungkin tidak terbaru. Misalnya, putaran pendanaan terbaru Anduril, Stripe, dan SpaceX belum tercermin dalam data.

Nilai pasar unicorn paling-paling hanyalah indikator kasar dan tertinggal dari tingkat aktivitas ekosistem startup, dengan kemungkinan kesalahan dalam pemetaan perusahaan terhadap valuasi, kota, dan industri. Namun, kami percaya data tersebut akurat secara umum.

Konsentrasi Unicorn

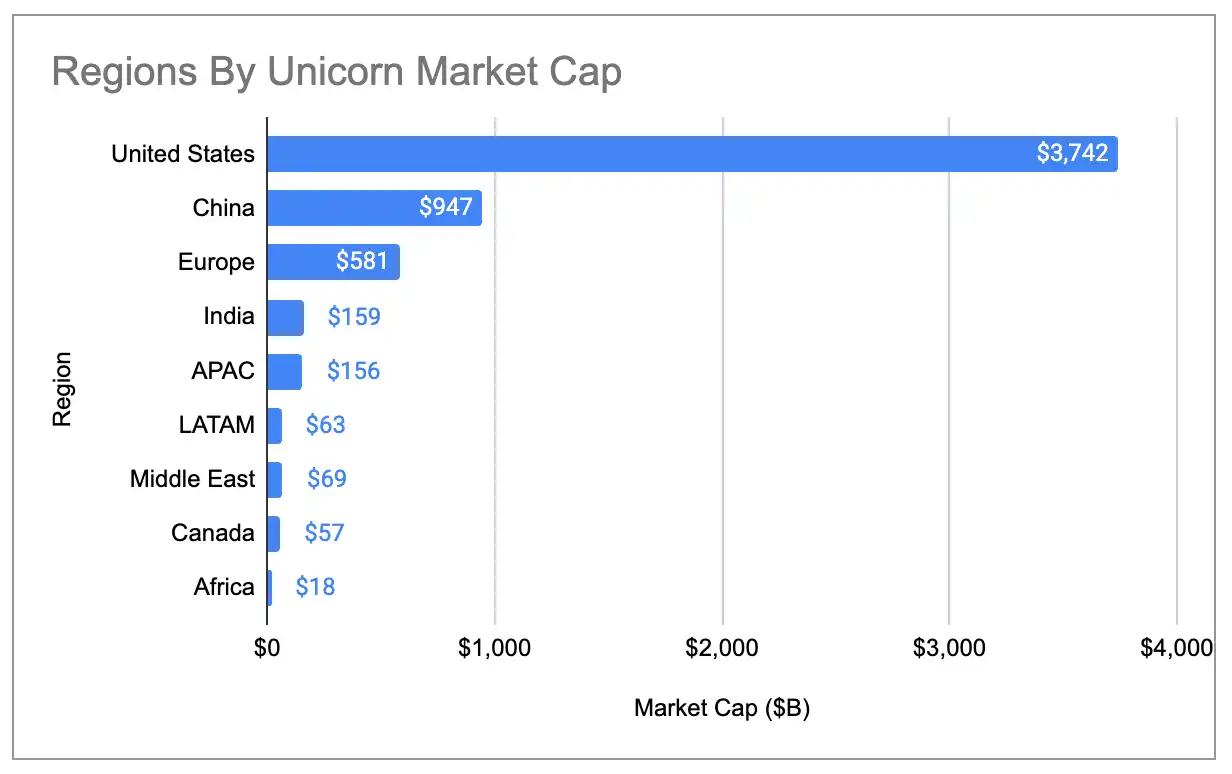

Konsentrasi geografis nilai pasar unicorn global mencapai level tertinggi sepanjang sejarah. Amerika Serikat menyumbang 65% dari total nilai pasar unicorn, meningkat dari 58% satu tahun lalu dan 44% pada tahun 2020. Pangsa Amerika Serikat sekitar 4 kali lipat dari Tiongkok, yang berada di peringkat kedua.

Keterangan gambar: Persentase nilai pasar unicorn global menurut negara (termasuk tiga nilai ekstrem)

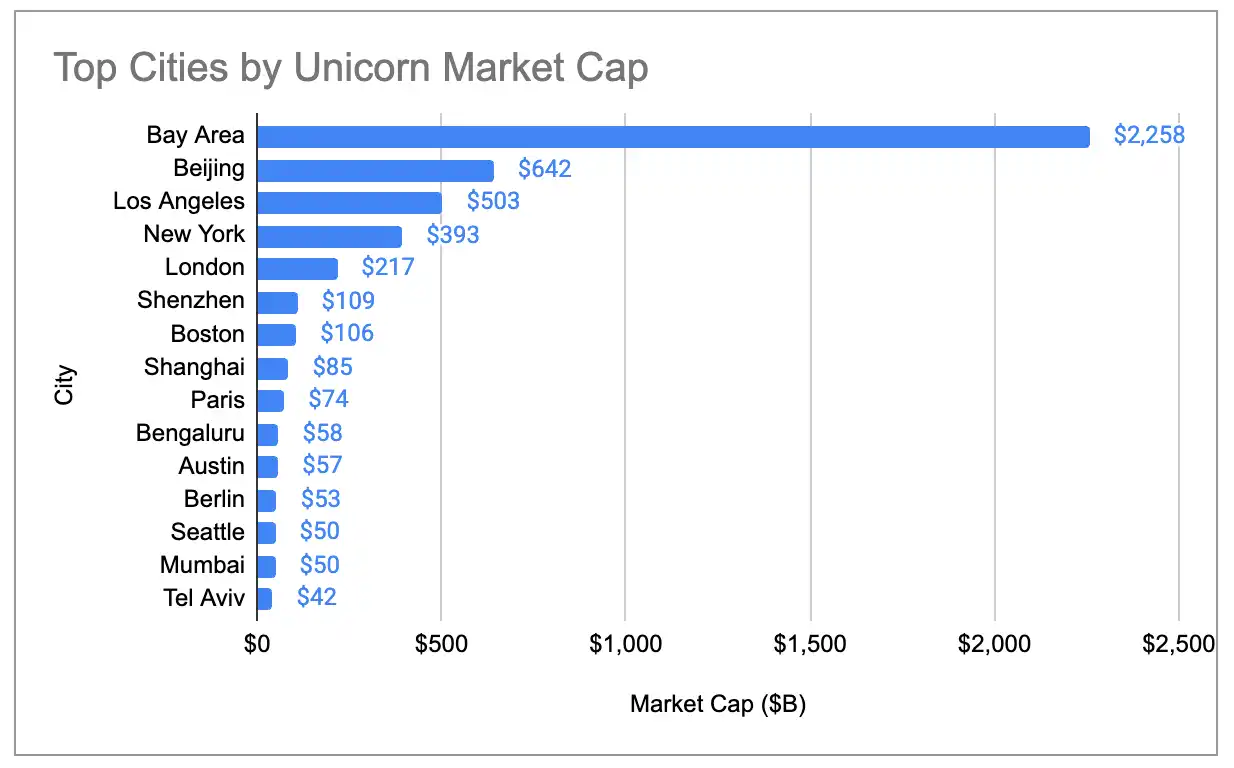

Nilai pasar unicorn di Wilayah Teluk juga lebih dari empat kali lipat dari kota peringkat kedua, dengan pangsa global meningkat dari 29% pada 2024 menjadi 39%:

Keterangan gambar: Persentase nilai pasar unicorn di berbagai kota secara global (termasuk tiga nilai ekstrem)

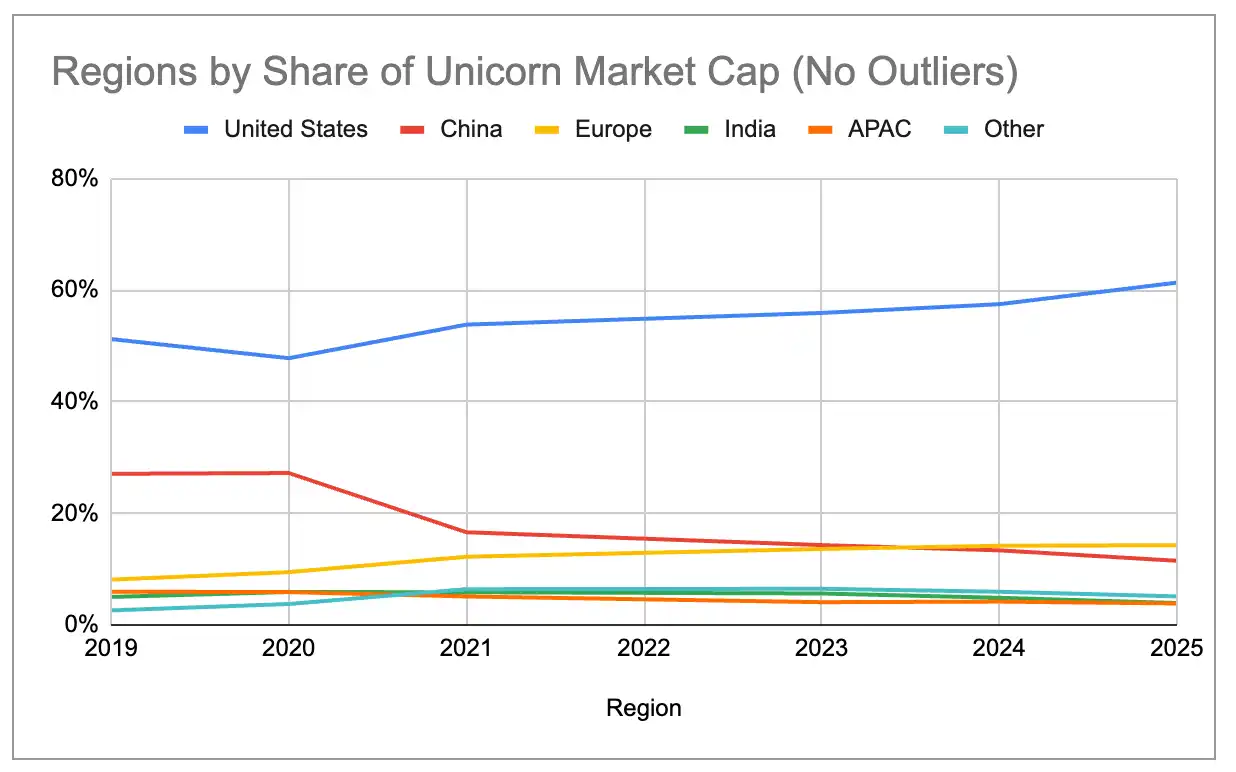

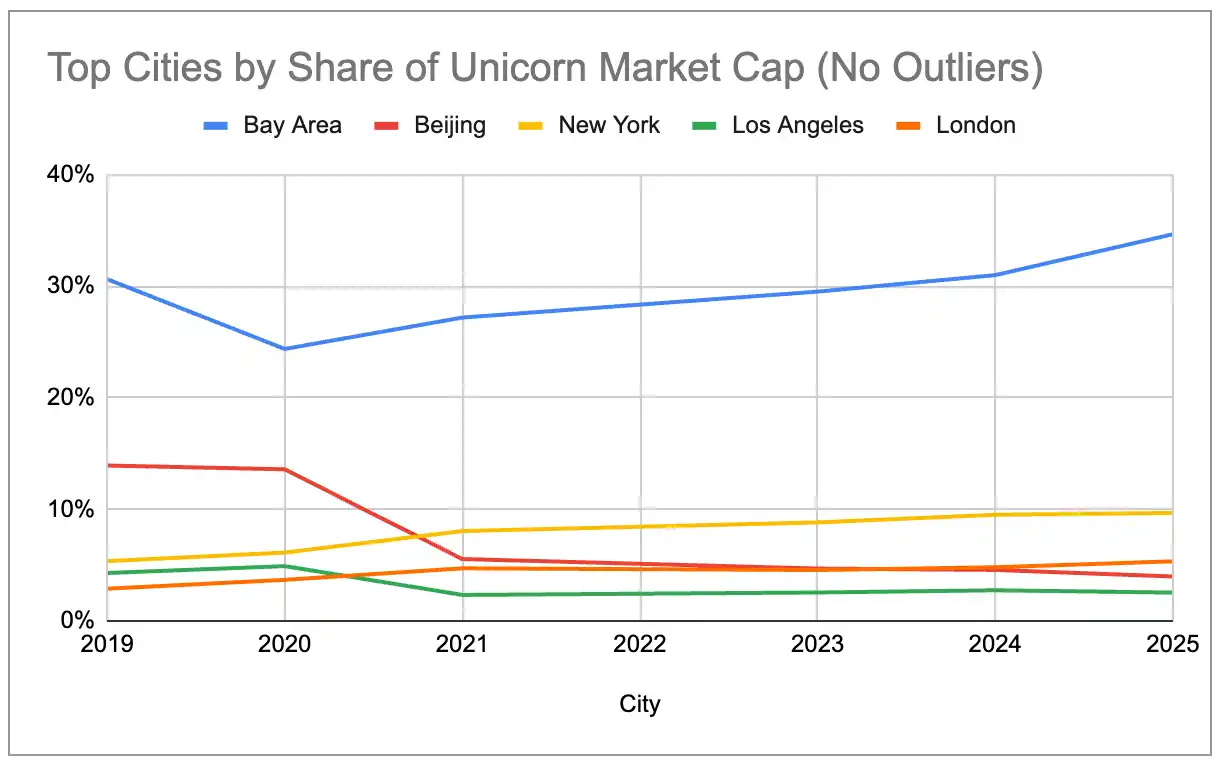

Meskipun tiga nilai ekstrem terbesar—OpenAI (500 miliar dolar AS), SpaceX (400 miliar dolar AS), dan ByteDance (300 miliar dolar AS)—dihapus, ekosistem besar terus terkonsentrasi sejak 2019. Pangsa Amerika Serikat meningkat secara konsisten, sementara Tiongkok menurun secara perlahan. Total nilai pasar unicorn Eropa telah melampaui Tiongkok pada 2024, dan New York serta London juga telah melampaui Beijing.

Keterangan gambar: Persentase nilai pasar unicorn global berdasarkan negara (dengan menghilangkan tiga nilai outlier)

Keterangan gambar: Persentase nilai pasar unicorn di berbagai kota secara global (dengan mengeluarkan tiga nilai outlier)

Superkonsentrasi AI generatif

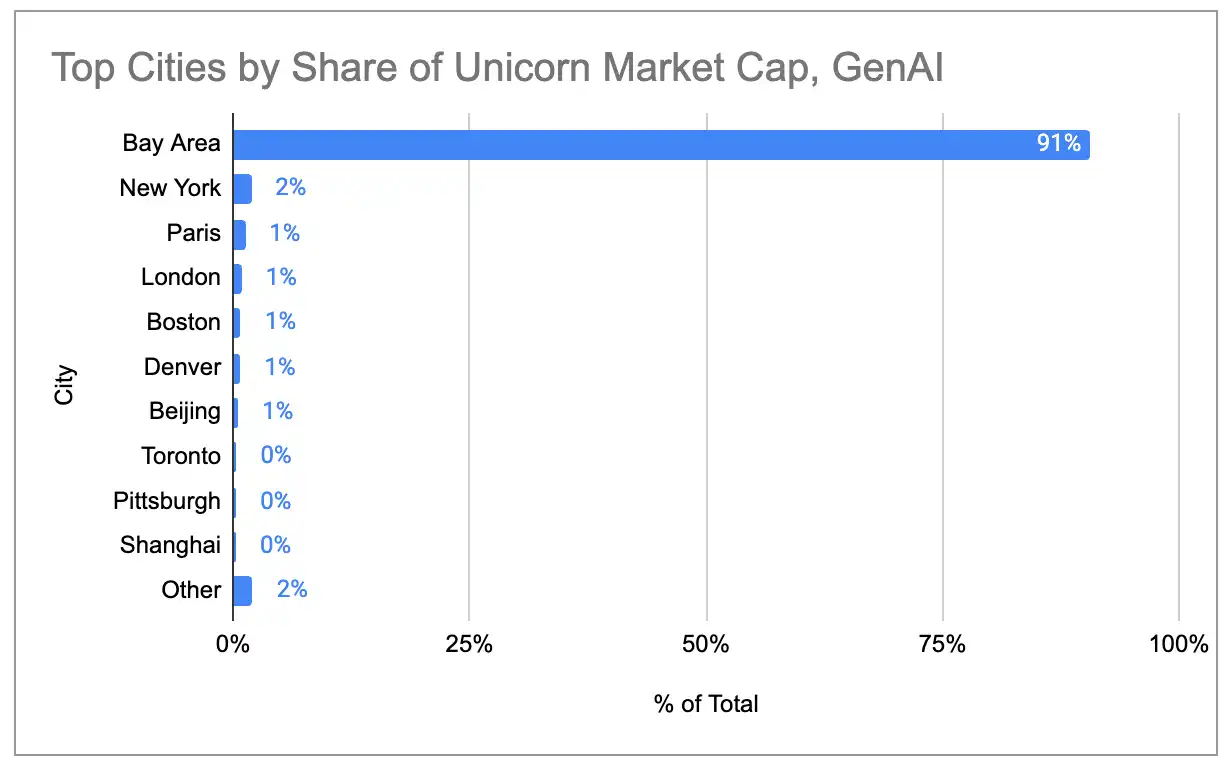

Jika hanya melihat 97 unicorn yang mengandalkan produk/layanan AI generatif sebagai sumber pendapatan utama, efek klaster di Bay Area menjadi lebih ekstrem. Bay Area menyumbang 91% dari nilai pasar unicorn AI global, tanpa kota lain yang melebihi 2%.

Keterangan gambar: Distribusi kota nilai pasar unicorn AI generatif

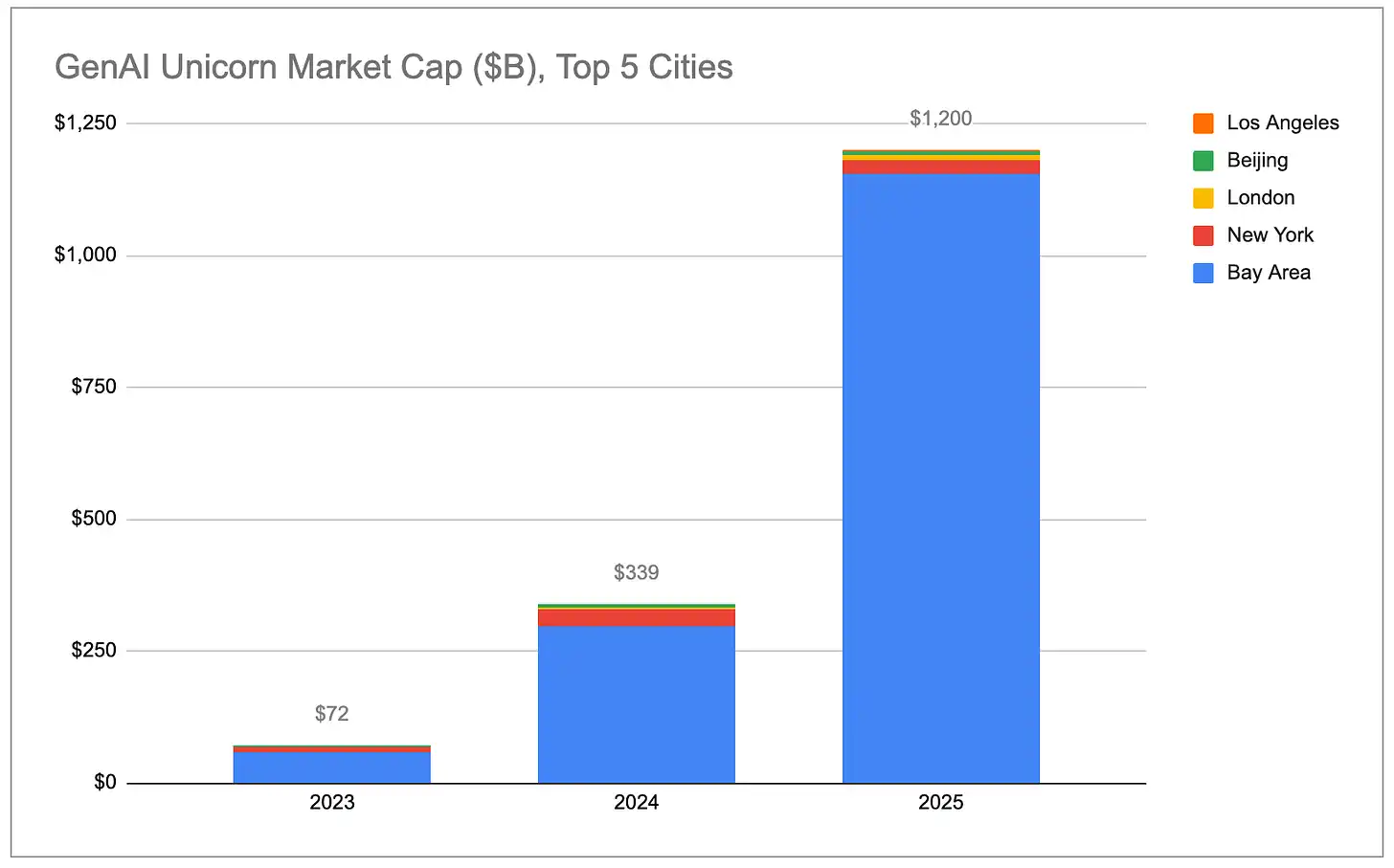

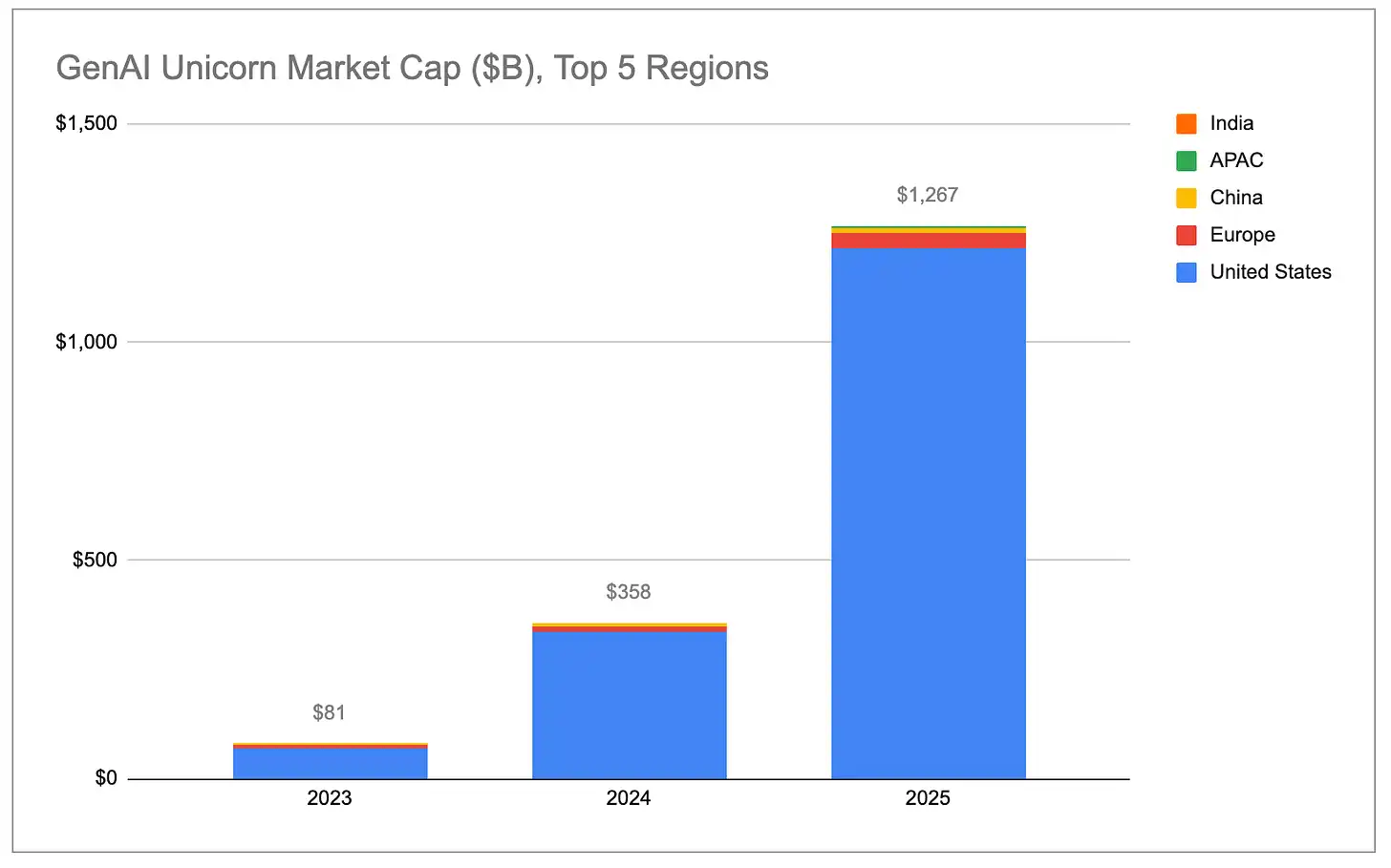

Total market capitalization of generative AI unicorns has grown exponentially, with nearly all growth coming from the United States, particularly the Bay Area.

Keterangan gambar: Total kapitalisasi pasar unicorn AI generatif (berdasarkan negara)

Keterangan gambar: Total kapitalisasi pasar unicorn AI generatif (berdasarkan kota)

Nilai evaluasi unicorn AI tumbuh jauh lebih cepat daripada unicorn non-AI. 48 perusahaan AI yang menjadi unicorn sepanjang tahun 2025 mengalami peningkatan total kapitalisasi pasar sebesar $778 miliar. Angka ini melebihi total peningkatan kapitalisasi pasar dari lebih dari 1.100 unicorn non-AI lainnya. Bahkan setelah menghilangkan OpenAI (meningkat sekitar $34,3 miliar) dan Anthropic (meningkat sekitar $33,4 miliar), rata-rata peningkatan valuasi unicorn generatif AI tetap mencapai sekitar $2,2 miliar per tahun, lima kali lipat dari rata-rata peningkatan unicorn non-AI (sekitar $440 juta).

Keterangan gambar: Perbandingan pertumbuhan kapitalisasi pasar antara Unicorn AI dan non-unicorn AI

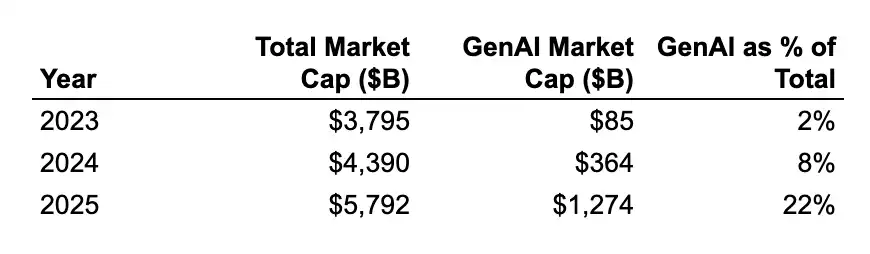

Dalam persentase relatif, perusahaan AI generatif meningkat dari 2% dari total nilai pasar unicorn global pada tahun 2023 menjadi 22%. Jika tren ini berlanjut, wilayah Bay akan terus memperluas pangsa pasar unicorn globalnya berkat monopoli faktnya atas perusahaan dan tenaga ahli AI terkemuka.

Caption: Perubahan proporsi pasar dari AI generatif terhadap total valuasi unicorn

(Catatan: Kami hanya mengklasifikasikan perusahaan yang pendapatan utamanya berasal langsung dari AI generatif sebagai 'AI generatif'. Daftar lengkap perusahaan dapat dilihat di di sini. Kami memasukkan perusahaan chip/hardware seperti Cerebras dan TensTorrent serta perusahaan infrastruktur seperti CoreWeave dan Crusoe, tetapi tidak memasukkan perusahaan infrastruktur data seperti Databricks yang secara lebih luas mendukung beban kerja AI/ML, maupun perusahaan robotika/defensi seperti Anduril yang menggunakan AI/ML untuk sistem otonom.)

Menambahkan unicorn

Keterangan gambar: Jumlah unicorn baru per tahun

Setelah tiga tahun pertumbuhan tinggi berturut-turut, kecepatan munculnya unicorn baru secara signifikan melambat dalam tiga tahun terakhir. Dari Desember 2019 hingga Desember 2022, rata-rata lebih dari 300 perusahaan baru masuk ke jajaran unicorn setiap tahunnya. Dari Desember 2022 hingga Desember 2025, angka ini turun menjadi sekitar 100 perusahaan per tahun, meskipun terjadi pemulihan pada tahun 2025 dibandingkan dua tahun sebelumnya. Sementara itu, selama tiga tahun terakhir, 45 perusahaan kehilangan status unicorn karena penurunan valuasi atau penutupan, dibandingkan hanya 16 perusahaan dalam tiga tahun sebelumnya, menunjukkan bahwa koreksi terhadap valuasi yang berlebihan selama era suku bunga nol tahun 2021/2022 masih berlangsung.

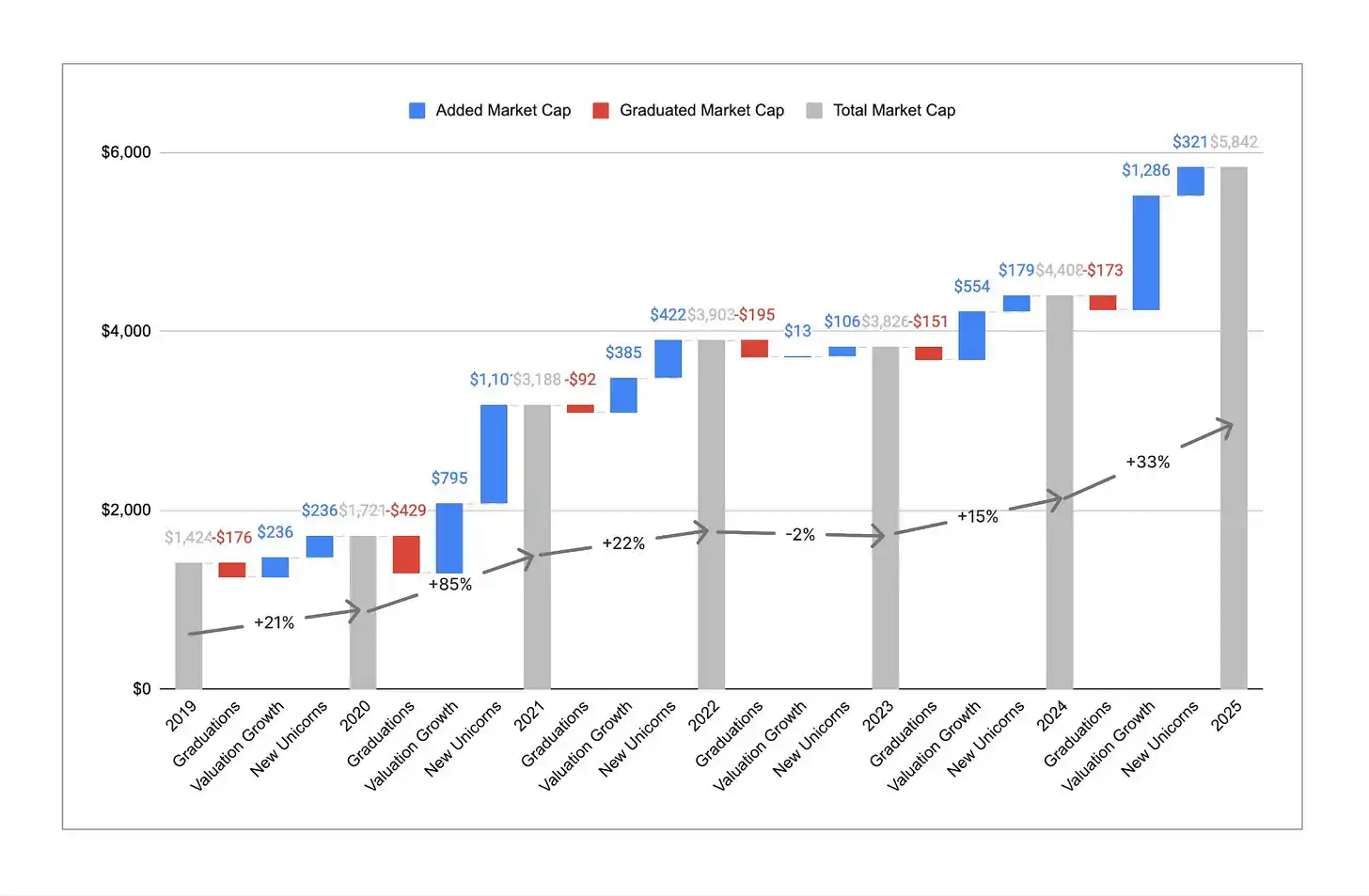

Keterangan gambar: Jumlah unicorn vs tren total kapitalisasi pasar

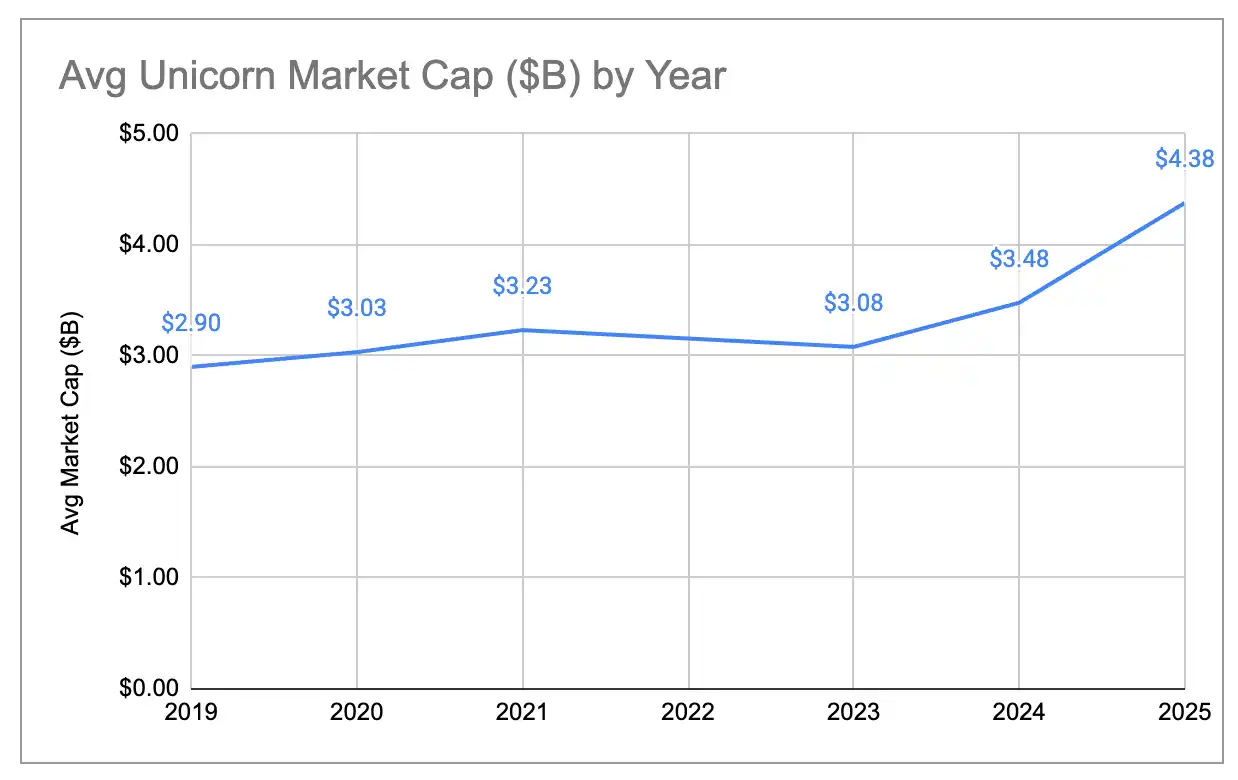

Meskipun jumlah unicorn tetap stabil, total kapitalisasi pasar meningkat signifikan. Dalam satu tahun terakhir, total kapitalisasi pasar unicorn global meningkat dari sekitar $4,4 triliun menjadi sekitar $5,8 triliun, atau naik 33%. Ini merupakan pemulihan kuat, terutama dibandingkan dengan penurunan kapitalisasi pasar tahunan pada 2023. Pertumbuhan kapitalisasi pasar historis sebagian besar didorong oleh perusahaan baru yang bergabung sebagai unicorn, tetapi pada 2025 sekitar 80% pertumbuhan kapitalisasi pasar berasal dari peningkatan valuasi unicorn yang sudah ada. Akibatnya, rata-rata kapitalisasi pasar per unicorn naik dari sekitar $3 miliar menjadi sekitar $4,4 miliar, nilai tertinggi dalam enam tahun sejak kami melakukan analisis ini. Menjadi unicorn lebih sulit, tetapi setelah melewati ambang $1 miliar, perusahaan-perusahaan ini secara rata-rata lebih bernilai dan tumbuh lebih cepat.

Keterangan gambar: Tren perubahan nilai pasar rata-rata unicorn

Generasi baru vs generasi lama unicorn

Salah satu cara untuk menghilangkan dampak valuasi tinggi berlebihan dari era suku bunga nol adalah dengan hanya melihat unicorn yang lahir setelah 2023. Berikut perbandingan distribusi valuasi antara dua gelombang unicorn sebelum dan sesudah 2023:

Keterangan gambar: Distribusi nilai pasar unicorn yang lahir sebelum 2023 (berdasarkan negara/kota)

Keterangan gambar: Distribusi nilai pasar unicorn yang lahir pada tahun 2023 dan setelahnya (berdasarkan negara/kota)

Unicorn generasi baru lebih terkonsentrasi di Amerika Serikat, sementara pangsa Eropa dan Tiongkok menurun. Sejak 2023, wilayah Bay Area menyumbang 63% dari nilai pasar unicorn baru, sedangkan pada unicorn lama, wilayah Bay Area hanya menyumbang 33%.

Unicorn "zombie"

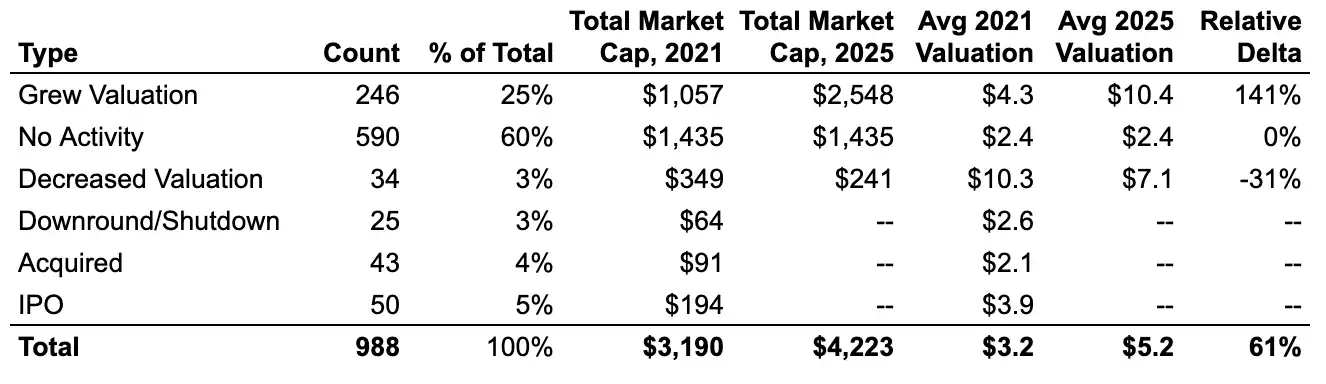

Dari sekitar 1.000 unicorn pada Desember 2021, sekitar 60% hingga kini tetap mempertahankan status unicorn mereka, tetapi belum menyelesaikan putaran pendanaan baru apa pun. Unicorn "zombie" ini mengumpulkan cukup dana di era suku bunga nol untuk bertahan hingga sekarang, tetapi gagal melewati valuasi mereka pada masa itu. Secara keseluruhan, mereka menyumbang sekitar $1,4 triliun dari total nilai pasar unicorn global saat ini, mendekati 25% dari total global.

Keterangan gambar: Rasio "zombie" dan "aktif" di antara unicorn tahun 2021

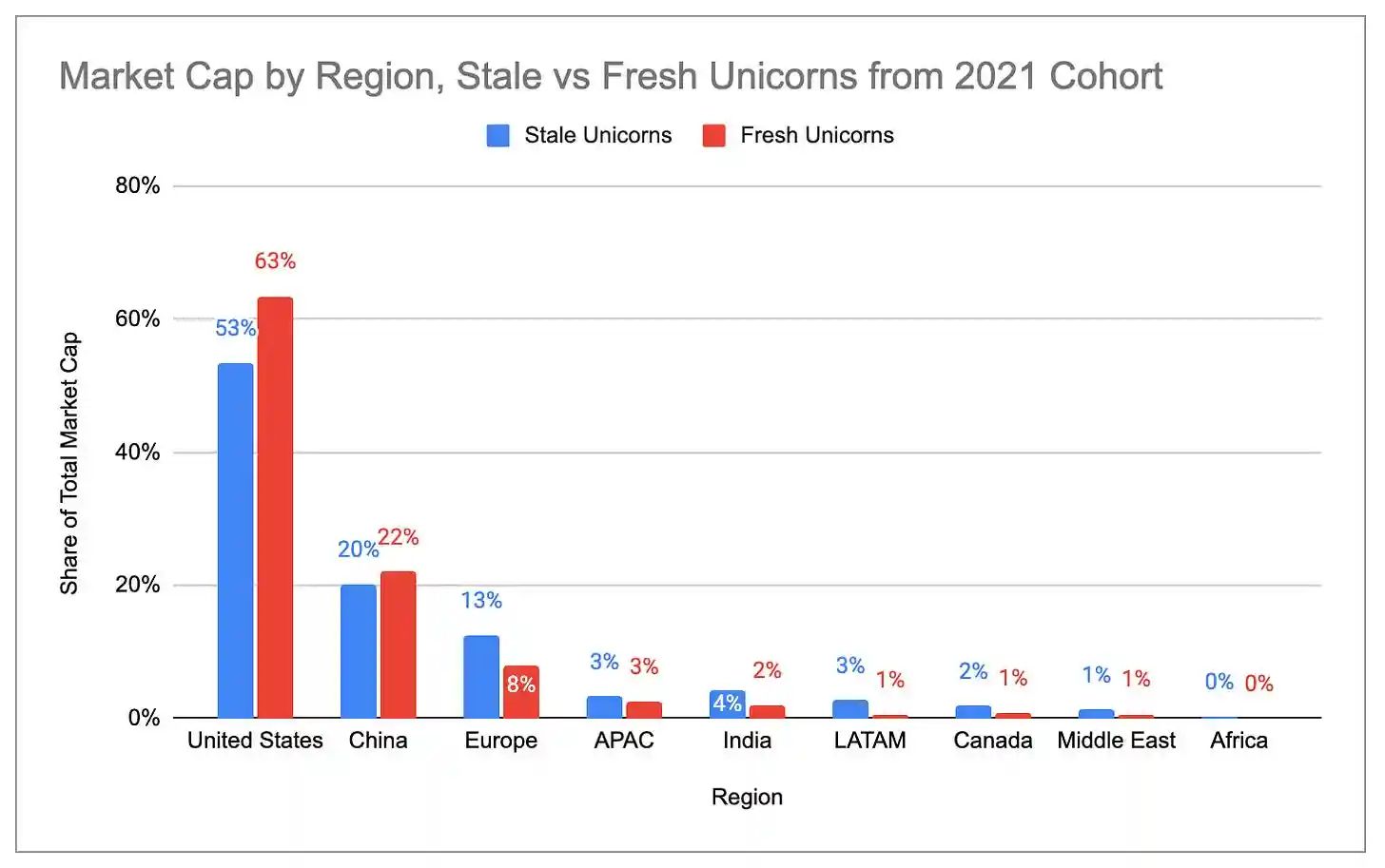

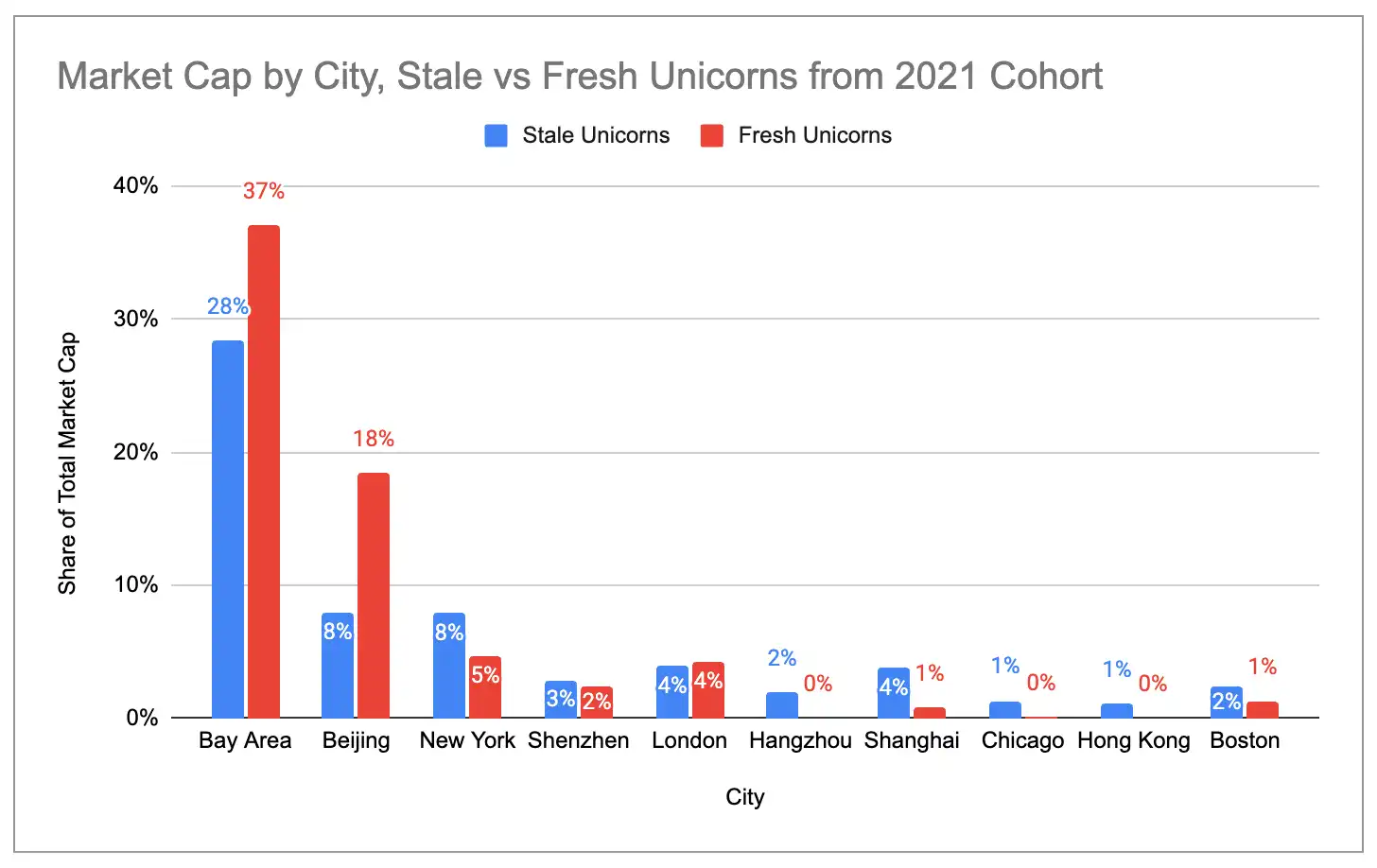

Persentase unicorn "aktif" (yang telah menyelesaikan putaran pendanaan baru sejak 2021) di Amerika Serikat dan wilayah Bay jauh lebih tinggi dibandingkan unicorn "zombie". Sebaliknya, konsentrasi unicorn "zombie" lebih tinggi di Eropa, India, Amerika Latin, dan New York.

Keterangan gambar: Distribusi kapitalisasi pasar unicorn 'zombie' vs 'aktif' di berbagai negara

Keterangan gambar: Distribusi kapitalisasi pasar unicorn 'zombie' vs 'aktif' di setiap kota

Empat klaster unicorn terbesar di Amerika Serikat

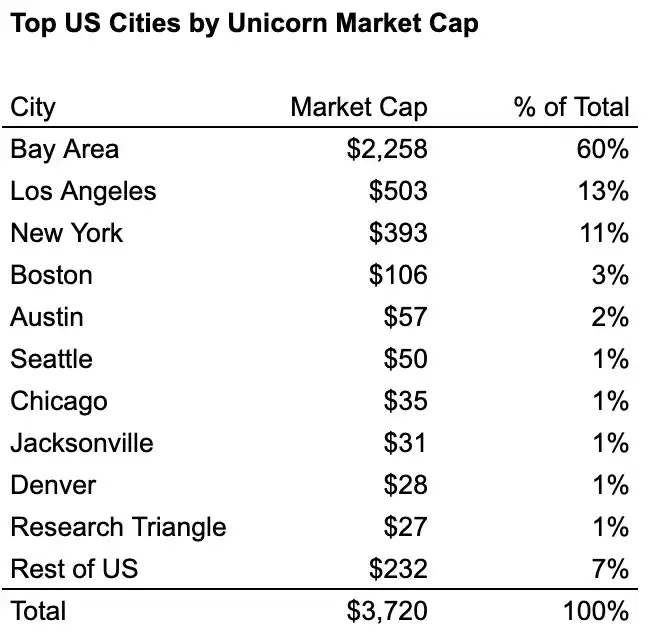

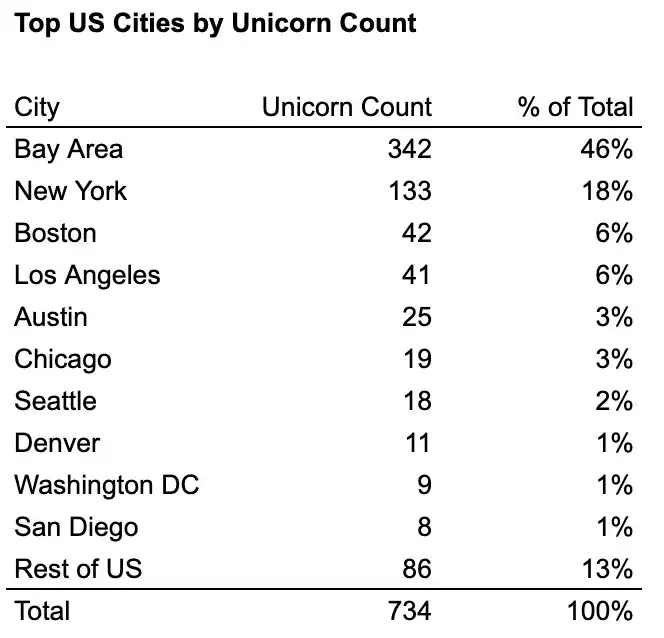

Di dalam Amerika Serikat, empat "kota industri" menyumbang sekitar 76% dari jumlah unicorn dan sekitar 87% dari nilai pasar unicorn: Wilayah Teluk, New York, Los Angeles, dan Boston. Wilayah Teluk merupakan pemimpin mutlak, dengan jumlah unicorn lebih dari dua kali lipat dari peringkat kedua dan nilai pasar lebih dari empat kali lipat dari peringkat kedua.

Keterangan gambar: Jumlah unicorn di kota-kota utama Amerika Serikat

Keterangan gambar: Pasar kapitalisasi unicorn di kota-kota utama Amerika Serikat

Melihat distribusi industri dari sepuluh unicorn teratas di berbagai kota, efek agregasi kota industri dapat terlihat jelas:

- Wilayah Teluk = klaster AI (6 dari 10 teratas adalah AI generatif)

- New York = Fintech/ crypto cluster (7 of the top 10)

- Los Angeles = klaster pertahanan/antariksa + konsumen (3 dari 6 teratas adalah pertahanan/antariksa, 4 dari 10 teratas adalah konsumen)

- Boston = Relatif seimbang, tetapi cenderung ke bioteknologi/kesehatan (3 perusahaan dalam 10 besar)

Keterangan gambar: Distribusi industri Top 10 unicorn di empat kota utama Amerika Serikat