Pendahuluan:

Saat ini, eksplorasi pasar Crypto terhadap RWA terutama berfokus pada tokenisasi aset—yaitu bagaimana memetakan kepemilikan aset nyata seperti obligasi pemerintah, saham, atau properti ke blockchain untuk mencapai penyelesaian dan kepemilikan yang lebih efisien. Namun, solusi yang berfokus pada kepemilikan dan penyelesaian yang efisien ini sebenarnya tidak dapat sepenuhnya memenuhi kebutuhan sisi lain pasar keuangan yang memiliki volume perdagangan lebih besar dan lebih aktif: yaitu perdagangan leverage dan manajemen risiko terhadap fluktuasi harga aset.

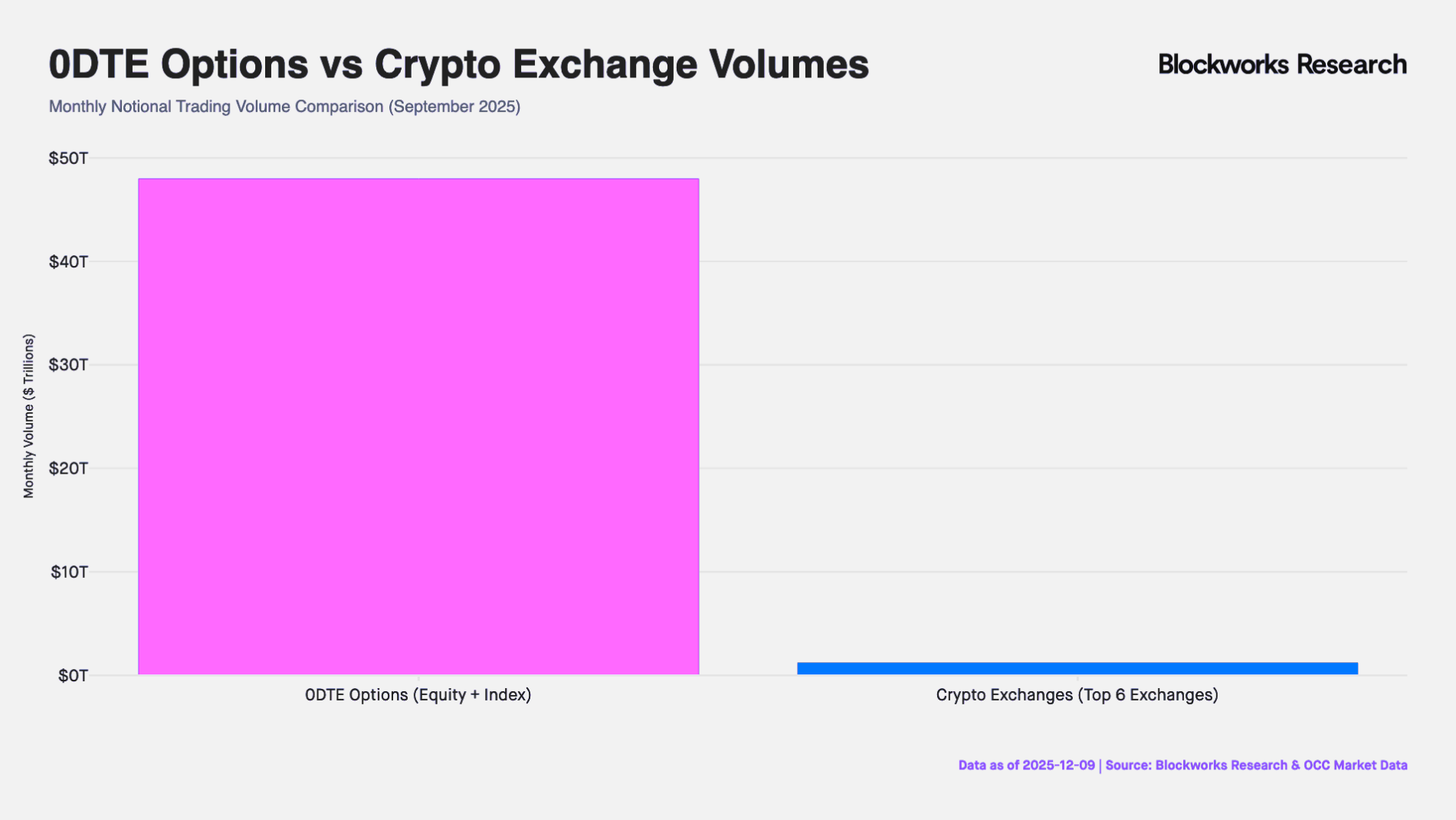

Faktanya, mesin sejati likuiditas pasar keuangan global bukanlah pemegang aset statis, melainkan trader yang mencari eksposur directional dengan leverage. Dari pasar opsi bulanan di Amerika Serikat dengan nilai nominal sekitar 50 triliun dolar AS, hingga pasar CFD (Contract for Difference) di luar Amerika Serikat dengan volume perdagangan bulanan sekitar 30 triliun dolar AS, permintaan dari investor ritel terhadap eksposur jangka pendek dengan leverage tinggi tidak pernah berhenti. Meskipun volume perdagangannya sangat besar, alat keuangan tradisional yang ada saat ini tetap tidak mampu memenuhi permintaan ini secara memadai: Opsi 0DTE (Zero Day to Expiration) memaksa trader untuk menanggung risiko nonlinier Theta (kerugian waktu) dan Vega (volatilitas) dalam pertarungan murni arah. Sementara itu, pasar CFD sering dikritik karena mekanisme black box-nya yang tidak transparan dan risiko lawan pusat.

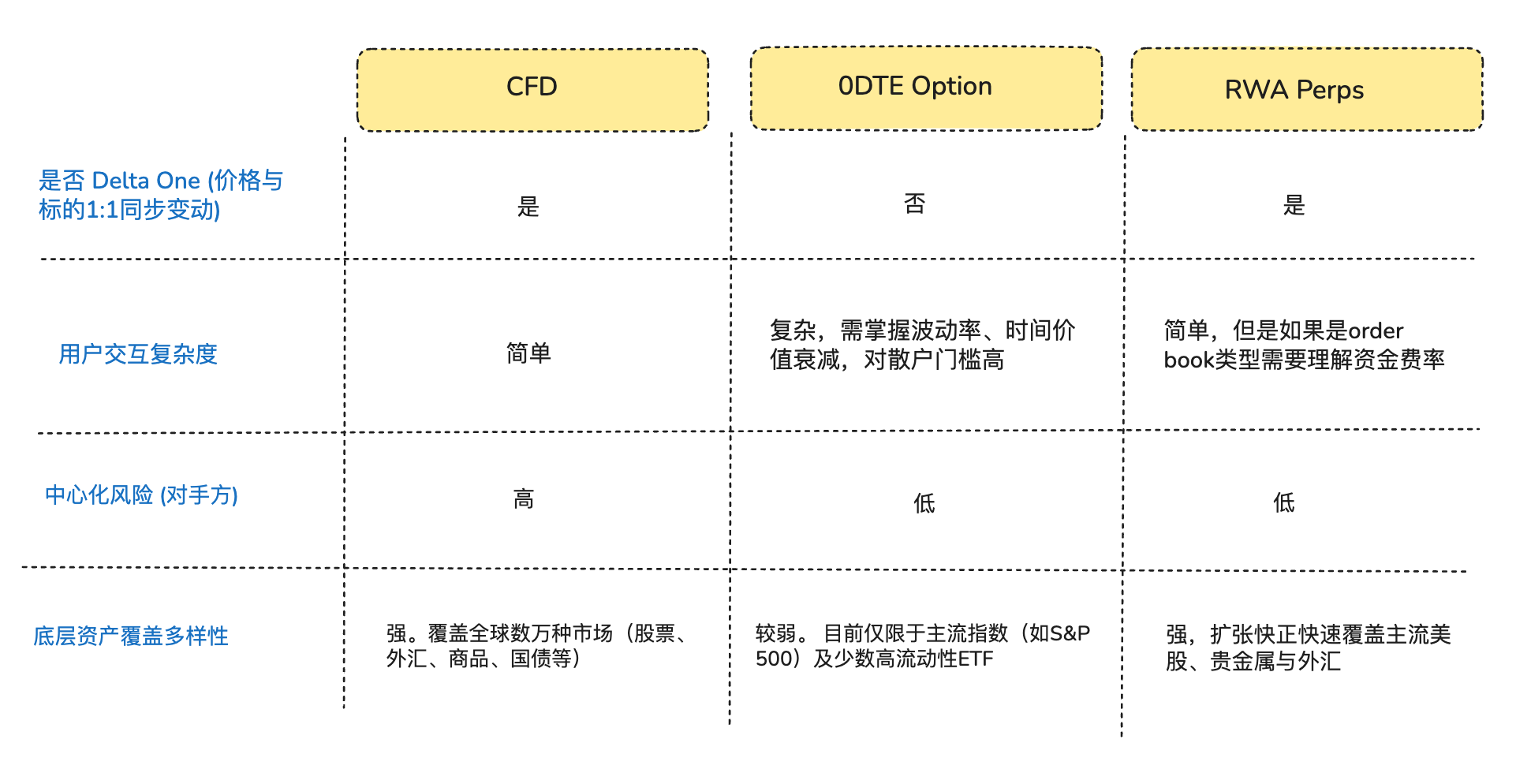

Dari sudut pandang kebutuhan trader yang hanya mencari eksposur directional, sebenarnya banyak trader yang menginginkan bukan "opsi" atau "saham tertokenisasi", melainkan eksposur Delta One (pendapatan linier/simetris) murni—yaitu fluktuasi harga aset dapat secara sederhana dan langsung diubah secara proporsional menjadi keuntungan atau kerugian investasi, tanpa ada kehilangan atau penyimpangan apa pun (Arthur Hayes menulis sebuah artikel 《Adapt or Die》 akhir tahun lalu yang mengulas latar belakang lengkap pengembangan kontrak berjangka kripto; jika tertarik, Anda bisa membacanya).

Di tengah ketidaksesuaian struktural ini, protokol DeFi secara cerdas menangkap peluang pasar ini. Beberapa pengusaha DeFi berusaha memperkenalkan kontrak berkelanjutan yang telah teruji selama hampir 10 tahun di pasar Crypto ke bidang aset tradisional. Produk semacam ini menggunakan arsitektur derivatif sintetis, yang mengikat harga aset dasar melalui orakel harga dan mekanisme biaya pendanaan, memberikan layanan perdagangan berisiko untuk saham, komoditas, dan valuta asing secara 24/7 tanpa perlu memegang atau menyerahkan aset secara nyata.

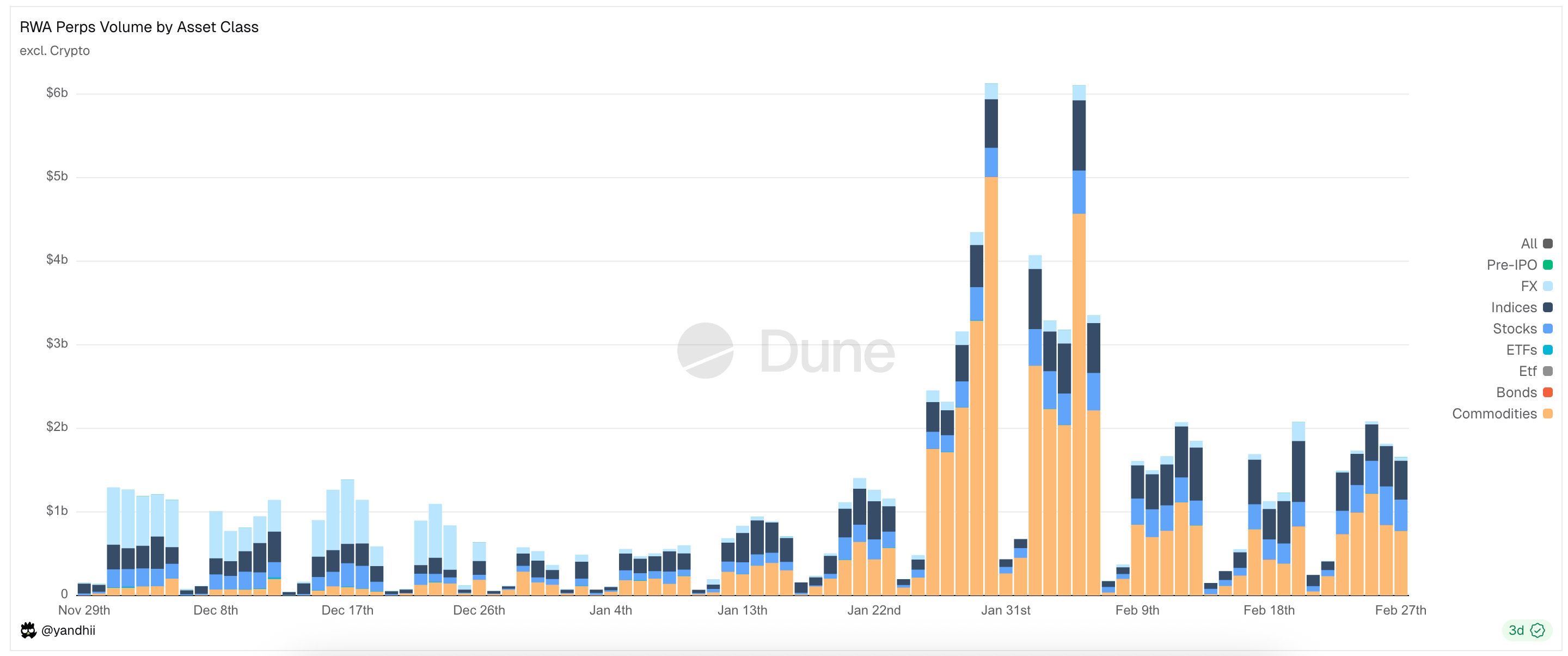

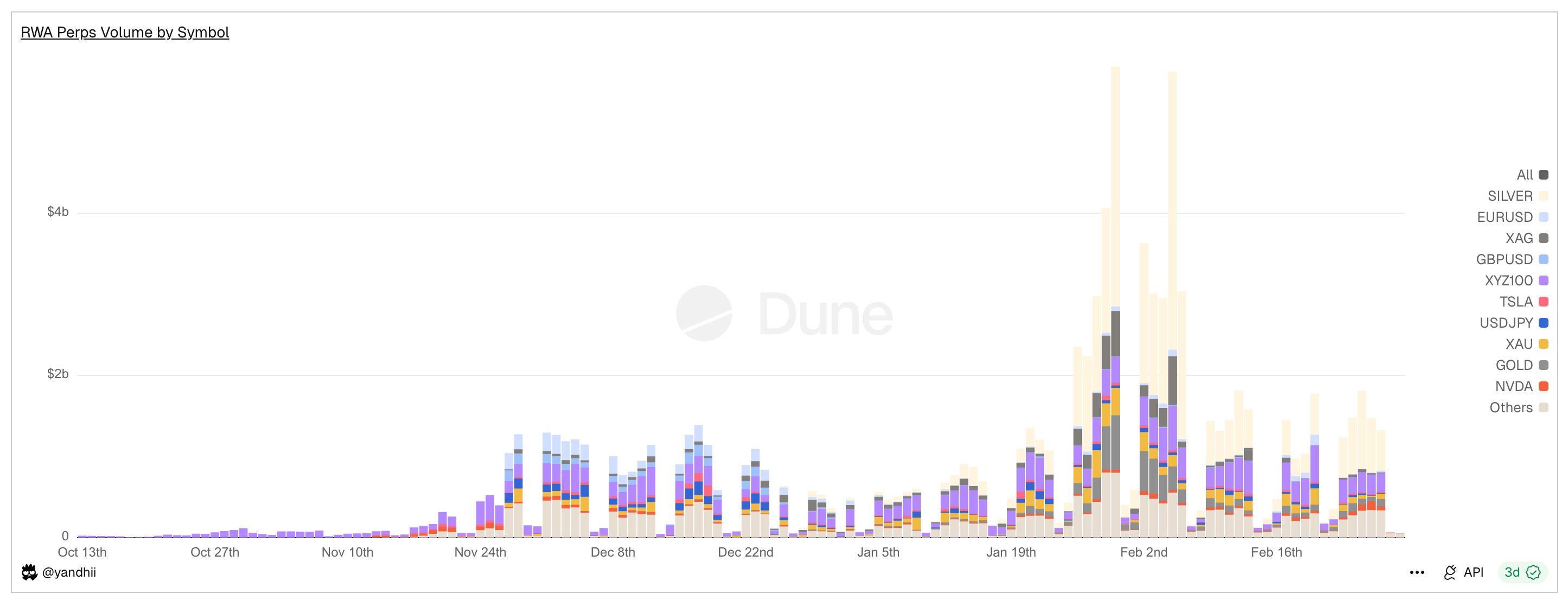

Grafik: Jenis aset utama yang diperdagangkan di RWA Perps Dex

Satu, Latar Belakang Pasar (Peluang Masuk ke Pasar RWA Perps)

1.1 Memasuki Pasar 1: Pasar Option 0DTE Amerika Serikat

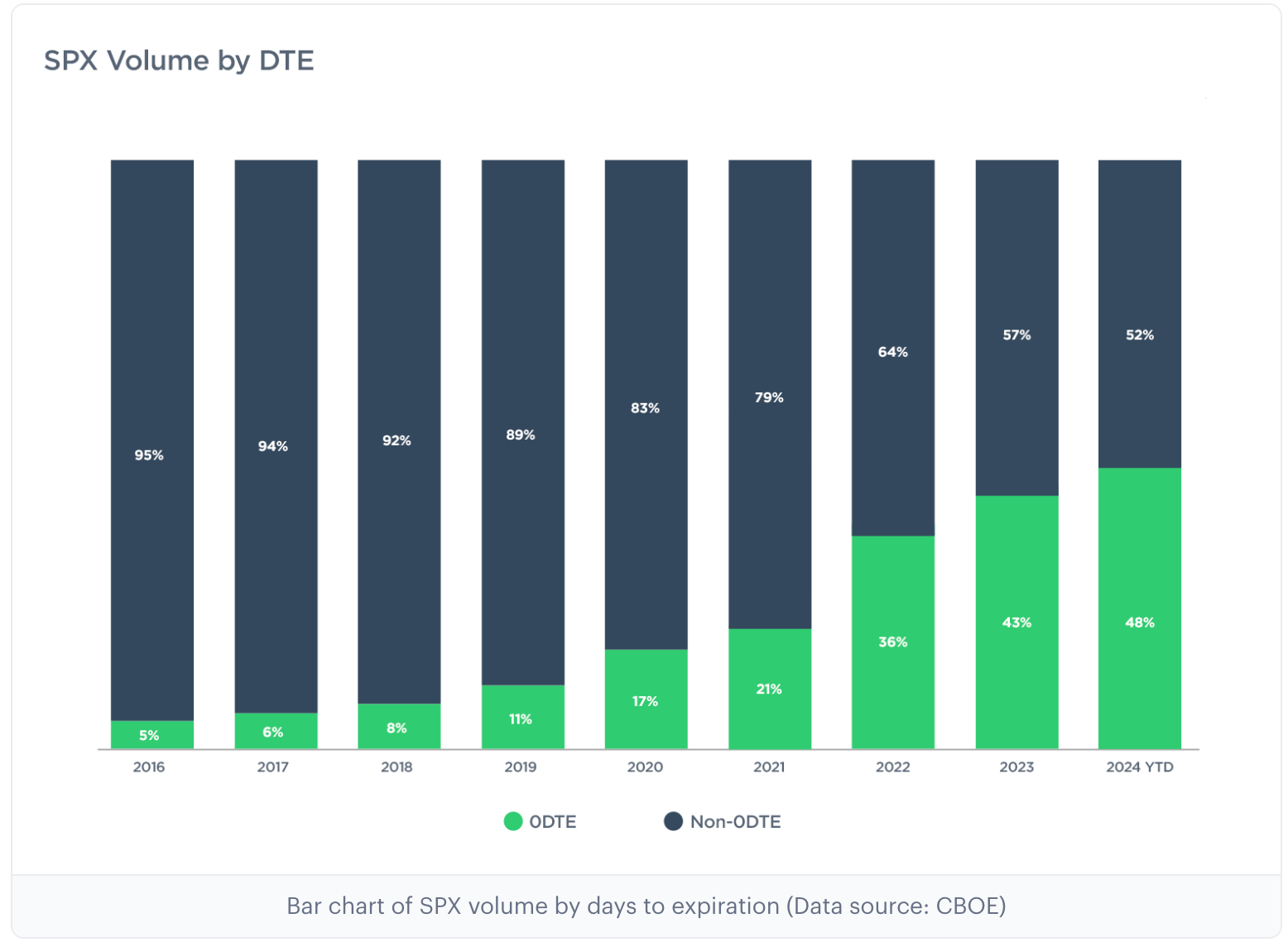

Dalam 10 tahun terakhir, pasar opsi Amerika Serikat mengalami perubahan struktural mendalam. Menurut data dari bursa opsi utama Cboe Global Markets, persentase volume perdagangan opsi indeks S&P 500 yang berakhir pada hari terakhir telah meningkat dari kurang dari 5% pada tahun 2016 menjadi lebih dari 60% saat ini, dengan volume bulanan nominal mencapai 48 triliun dolar AS (is CEX perpetual contract monthly trading volume approximately 40 times). Data ini tidak hanya mencerminkan peningkatan frekuensi perdagangan, tetapi juga mengungkap kekuatan modal besar yang mencari eksposur leverage harian yang sangat tinggi.

Catatan: 0DTE adalah singkatan dari "Zero Days to Expiration", yaitu opsi yang jatuh tempo pada hari yang sama, juga dikenal sebagai opsi terakhir. Kontrak opsi semacam ini berakhir pada akhir hari perdagangan. Trader memanfaatkannya untuk spekulasi jangka sangat pendek, mendapatkan imbal hasil cepat, dan menghindari risiko posisi malam hari.

Grafik: Dua grafik di atas menunjukkan proporsi opsi S&P 500 dengan berbagai tanggal kedaluwarsa dari tahun 2016 hingga 2025, terlihat bahwa Opsi 0DTE pada tahun 2016 hanya menyumbang sekitar 5% dari pasar opsi, namun pada tahun 2025 pangsa pasarnya melonjak menjadi 61%, menunjukkan bahwa hampir separuh perdagangan opsi S&P 500 saat ini adalah spekulasi arah harian untuk pertarungan ultra-jangka pendek.

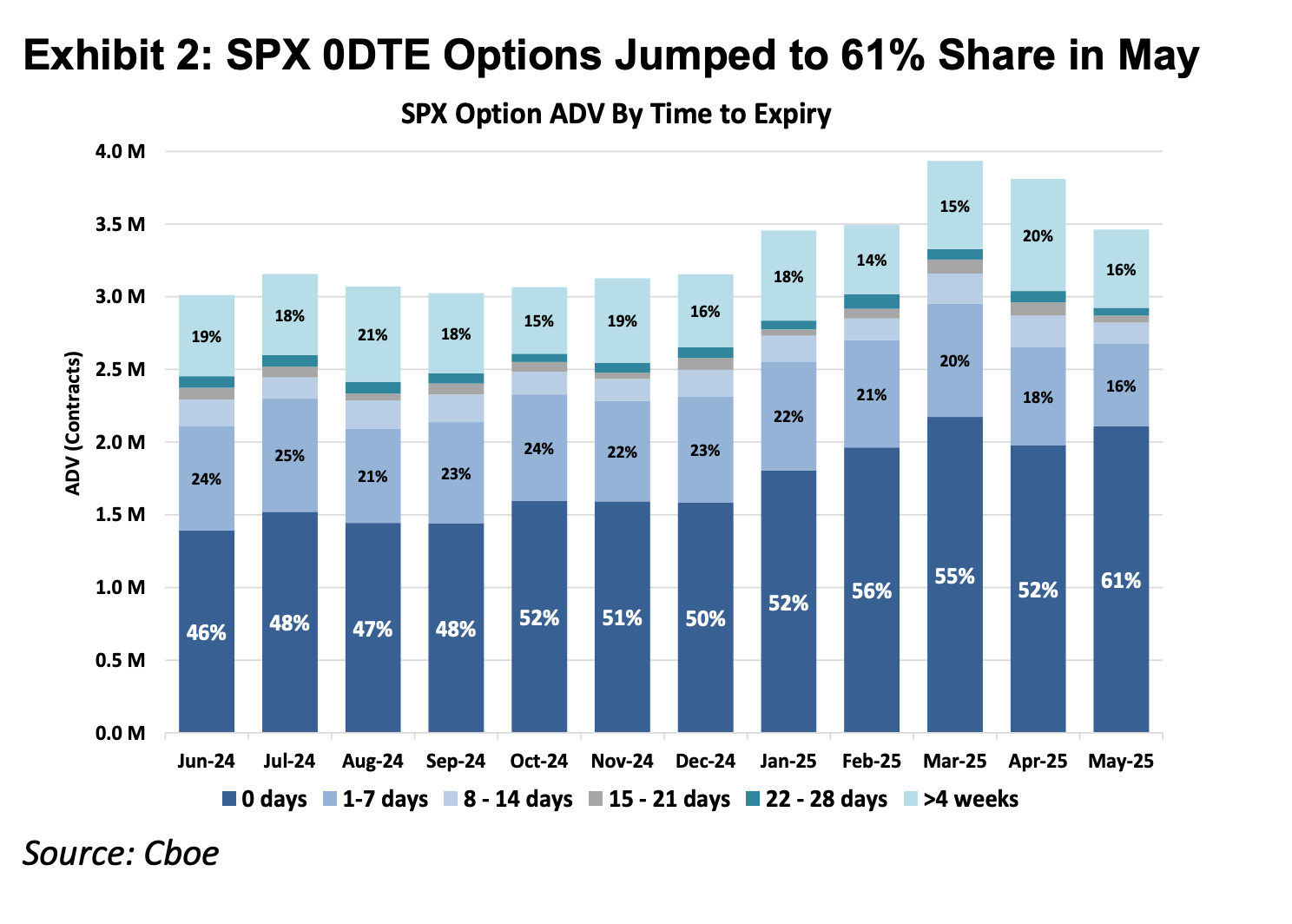

Gambar: Gambar atas menunjukkan bahwa ritel adalah kekuatan utama mutlak di pasar 0DTE

Dari prinsip dasar alat keuangan, derivatif keuangan dapat dibagi menjadi produk Delta One dan produk nonlinier. Alat tradisional Delta One seperti saham dan futures memiliki eksposur risiko yang simetris: keuntungan dari kenaikan harga dasar dan kerugian dari penurunannya proporsional secara linier. Namun, opsi dirancang untuk mengelola risiko asimetris.

Misalnya, seorang manajer dana yang memegang banyak saham Apple, karena percaya pada fundamental jangka panjang perusahaan, tidak ingin menjual sahamnya, tetapi khawatir fluktuasi laporan keuangan jangka pendek dapat menyebabkan penurunan harga saham yang tajam. Dalam hal ini, ia dapat membeli opsi jual untuk melindungi posisinya. Dalam struktur ini, potensi keuntungannya tetap terjaga seiring kenaikan harga saham (keuntungan naik yang simetris), tetapi besarnya kerugian dibatasi secara ketat pada premi yang telah dibayarkan (risiko turun yang asimetris).

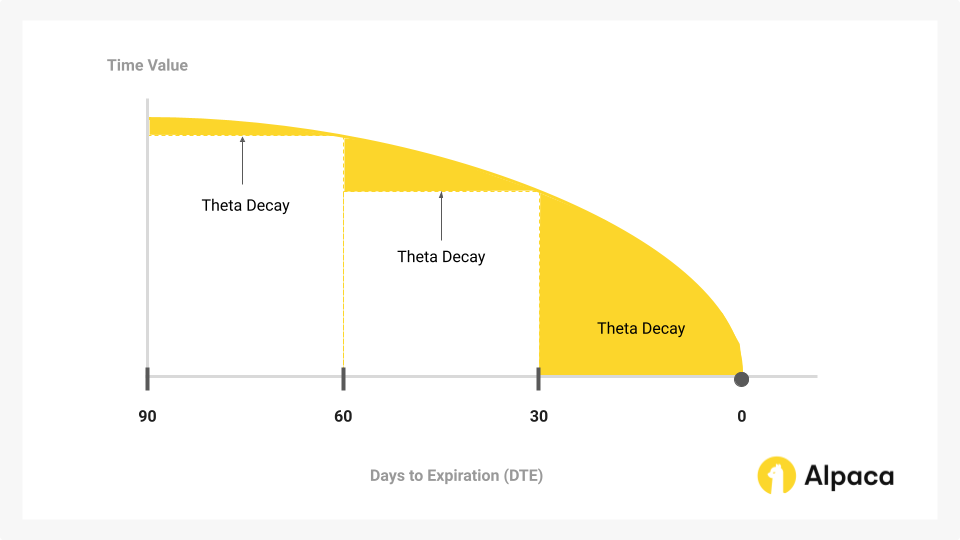

Untuk mencapai fungsi asuransi "pemisahan hak dan kewajiban" ini, struktur biaya opsi selain mencerminkan nilai intrinsik yang menunjukkan arah (Delta), juga harus mencakup nilai waktu yang mencerminkan kemungkinan volatilitas (Gamma) dan peluruhan waktu (Theta).

Peningkatan signifikan dalam pangsa pasar 0DTE dalam beberapa tahun terakhir mengungkapkan sebuah paradoks: sejumlah besar trader bukanlah untuk mengelola risiko asimetris atau melakukan perdagangan volatilitas kompleks, melainkan menjadikannya satu-satunya cara untuk memperoleh leverage harian berbasis arah. Dalam situasi ini, trader terpaksa membayar biaya nilai waktu yang mahal (Theta Decay) untuk "fungsi asuransi" yang tidak mereka butuhkan. Selama kecepatan kenaikan aset dasar tidak cukup untuk menutupi kecepatan peluruhan nilai waktu, bahkan jika perkiraan arah benar, perdagangan tetap akan mengalami kerugian.

Grafik: Nilai waktu adalah bagian utama dari opsi yang menyusut seiring berjalannya waktu, dan menjadi inti pertarungan para pedagang opsi 0DTE.

Oleh karena itu, kontrak berjangka tak terbatas sebagai produk Delta One memiliki nilai dalam melepaskan biaya waktu dan volatilitas yang berlebihan, memberikan eksposur leverage linier murni yang secara matematis dapat mencocokkan kebutuhan spekulatif modal ini lebih akurat daripada Opsi 0DTE.

1.2 Memasuki Pasar 2: Pasar CFD di Luar Amerika Serikat

Di luar pasar Amerika Serikat, permintaan leverage ritel terutama dipenuhi oleh CFD (Contract For Difference), dengan volume perdagangan bulanan rata-rata pasar CFD mencapai 30 triliun dolar AS pada tahun 2025.

Meskipun CFD menyediakan struktur linier keuntungan Delta One, model operasional pasarnya didasarkan pada model broker, yang menimbulkan masalah transparansi yang signifikan. Sebagian besar broker CFD menerapkan model B-Book (market-making internal platform), di mana broker bertindak langsung sebagai lawan transaksi klien (ada juga broker sekuritas yang serius dalam manajemen risiko yang melakukan lindung nilai terhadap klien yang menghasilkan keuntungan untuk menghindari risiko, tetapi karena beberapa perusahaan terkemuka di pasar CFD hanya menguasai 20% pangsa pasar, 80% sisanya dipenuhi oleh banyak broker menengah dan kecil, sehingga secara keseluruhan tidak sedikit broker yang melakukan operasi tertutup dan mengandalkan kerugian klien untuk mendapatkan keuntungan), dalam struktur permainan nol-sum dan kotak hitam yang tidak transparan ini, broker memiliki otoritas teknis dan insentif ekonomi untuk mengubah harga, slippage, dan kecepatan eksekusi.

Dibandingkan dengan produk CFD, RWA Perps juga dapat dipahami sebagai "CFD transparan berbasis kontrak pintar". Dengan memindahkan logika kliring, perhitungan tarif dana, dan harga oracle ke blockchain, protokol DeFi menghilangkan kemungkinan intervensi broker terpusat terhadap hasil perdagangan. Seiring itu, mekanisme penyelesaian atomik berbasis stablecoin meningkatkan efisiensi aliran dana hingga tingkat detik, mencapai self-custody dana yang sejati dan kliring real-time.

Dua, Tantangan dalam Membangun Produk Perp RWA

RWA Perps bukan sekadar salinan sederhana dari Perps berbasis aset kripto yang pernah kita lihat sebelumnya; aset kripto memiliki karakteristik perdagangan 7x24 jam, penetapan harga real-time, dan penyelesaian on-chain T+0, sedangkan aset tradisional dibatasi oleh kerangka hukum dunia nyata, sistem libur, dan protokol penyelesaian perbankan yang ketinggalan zaman.

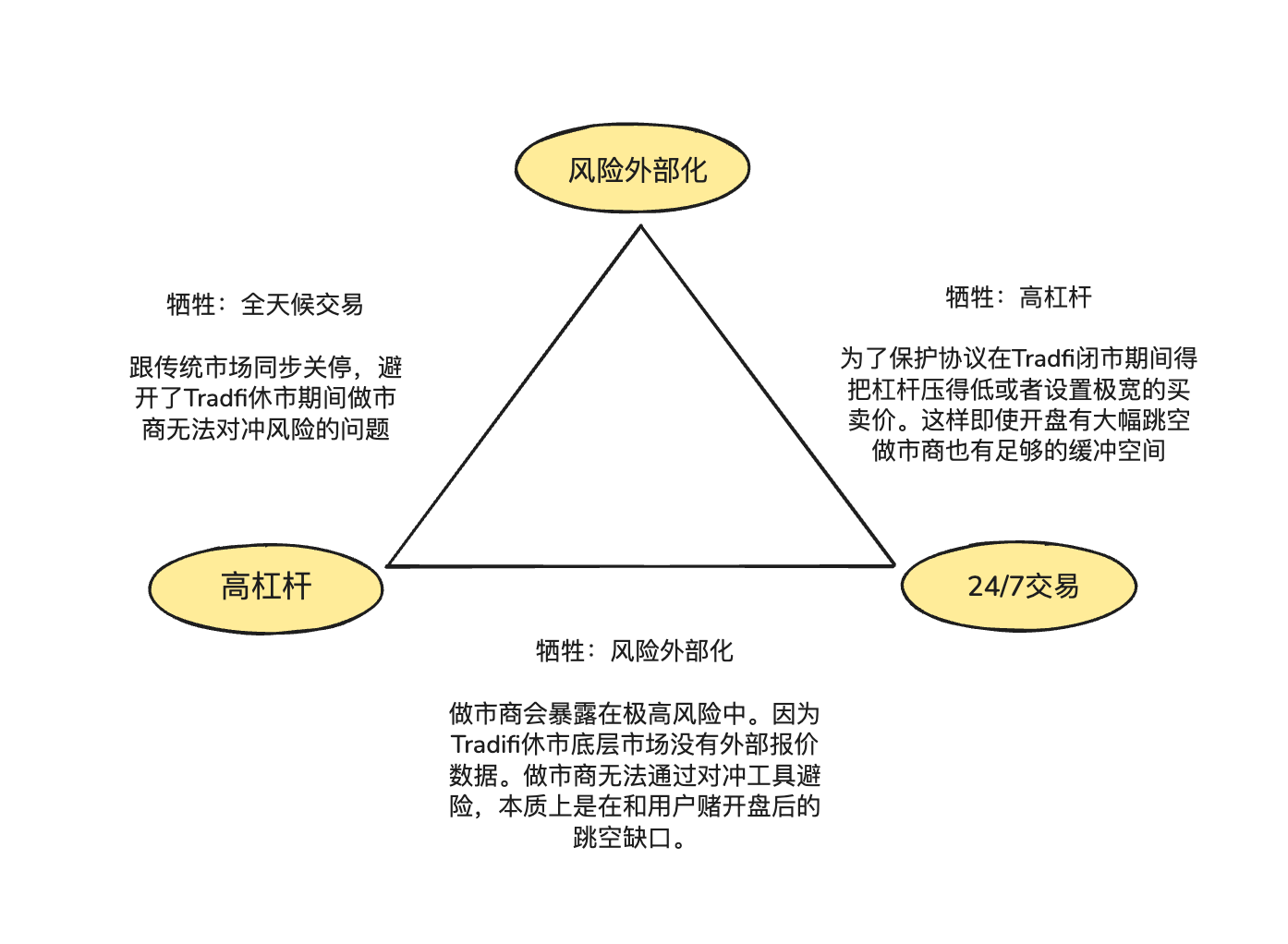

Asinkronisitas sifat dasar ini membentuk "trilema" dalam desain produk RWA Perps:

- Leverage tinggi (High Leverage): Memenuhi kebutuhan spekulasi pengguna ritel terhadap leverage berlipat-lipat.

- Perdagangan sepanjang waktu (24/7 Availability): Mempertahankan nilai inti DeFi yang dapat diperdagangkan kapan saja dan di mana saja.

- Risk Externalization: Pastikan protokol dan market maker tidak menanggung risiko spekulasi arah, mencapai kelangsungan hidup jangka panjang sistemik.

2.1 Saat pasar saham AS tutup, bagaimana harga RWA Perps dijaga agar tetap sesuai dengan harga on-chain?

Produk Perp pada dasarnya adalah "cermin penemuan harga", yang memerlukan aliran harga spot eksternal yang terus-menerus. Namun, ketika Nasdaq atau CME tutup pada akhir pekan dan malam hari, sumber data oracle mengalami putus.

Ketidaksesuaian dan kekosongan penetapan harga selama pasar saham AS tutup menghasilkan dua risiko utama:

Risiko 1: Pasar tutup akhir pekan, makelar pasar kekurangan saluran lindung nilai yang memadai

Profesional market maker dapat menyediakan spread yang sangat sempit dan likuiditas yang dalam karena mereka tidak menebak arah pasar, melainkan mengejar posisi netral dan hanya menghasilkan keuntungan dari spread. Ini berarti bahwa setiap kali market maker menjual kontrak saham Tesla senilai $1 juta kepada trader di blockchain, mereka harus segera membeli aset sejumlah yang sama di pasar spot atau futures tradisional untuk menutup eksposur risiko tersebut.

Ketika saluran lindung nilai pasar tradisional ditutup, market maker tidak dapat menyesuaikan posisi lindung nilai mereka. Untuk menghindari risiko ini, market maker hanya dapat memilih untuk membatalkan pesanan atau menambahkan premi risiko besar dalam penawaran mereka selama periode tutup. Ini menjelaskan mengapa model buku pesanan tradisional mengalami ekspansi non-linier spread hingga puluhan kali lipat dari tingkat normal pada akhir pekan, sangat mudah menyebabkan kekeringan likuiditas.

Risiko 2: Risiko "lompatan" saat pembukaan Senin terlalu tinggi atau terlalu rendah

Perdagangan aset kripto asli karena sifat perdagangan 24/7, kurva harga aset biasanya kontinu, sehingga mesin likuidasi memiliki waktu yang cukup untuk menutup posisi pengguna saat harga turun. Namun, di bidang RWA Perps, tekanan kenaikan dan penurunan yang terakumulasi selama jam tutup aset tradisional akan dilepaskan secara instan pada pembukaan Senin. Jika terjadi lompatan harga besar pada pembukaan Senin, mesin likuidasi akan terjebak dalam kekosongan selama "celah harga" dan tidak dapat menemukan lawan transaksi untuk melikuidasi sebelum terjadi kebangkrutan.

Untuk mengatasi kesulitan di atas, saat ini ada dua solusi utama untuk RWA Perps:

- Harga simulasi internal (misalnya TradeXYZ / Hyperliquid): Memperkenalkan algoritma eksponensial moving average (EMA) untuk secara perlahan "mengambang" harga berdasarkan daya beli dan jual on-chain saat oracle terputus, mempertahankan antarmuka 7x24, tetapi secara teoritis masih dapat dimanipulasi sebagai "pasar bayangan"

- Penurunan risiko paksa (seperti Ostium): Ini adalah pendekatan manajemen risiko yang lebih pragmatis. Ostium memperkenalkan atribut 0DTE: mewajibkan semua posisi dengan leverage tinggi untuk secara otomatis ditutup atau secara signifikan mengurangi leverage sebelum penutupan pasar. Hanya posisi dengan leverage rendah (yang memiliki cukup buffer margin untuk menutupi gap 5%-10%) yang diizinkan untuk tetap terbuka semalaman. Pendekatan ini menukar sebagian "keberlanjutan" demi keamanan absolut sistem saat menghadapi gap pembukaan Senin, mencegah likuiditas LP terpapar oleh kredit macet sistemik.

2.2 Bagaimana cara menyediakan kedalaman perdagangan tingkat TradFi secara on-chain dengan biaya rendah?

Dalam pengembangan DEX, pemilihan antara penyediaan likuiditas dan mekanisme eksekusi pesanan merupakan variabel inti yang menentukan efisiensi modal, logika distribusi risiko, dan pengalaman pengguna sistem. Saat ini, dua solusi utama yang beredar adalah: CLOB (Central Limit Order Book) dan Oracle-based Pool (kolam yang didorong oleh oracle).

Hyperliquid telah membuktikan keberhasilan mode buku pesanan pada aset kripto-natif, dengan intinya pada pelaksanaan lindung nilai tanpa hambatan: market maker dapat mentransfer risiko secara lintas platform dalam milidetik menggunakan stablecoin. Setelah menerima pesanan di buku pesanan on-chain, market maker dapat melakukan lindung nilai milidetik di CEX yang beroperasi 7x24 jam menggunakan stablecoin. Karena dana dan aset kripto berjalan di jaringan kripto yang sangat terhubung, biaya lindung nilai sangat rendah, memungkinkan market maker untuk menekan spread penawaran pada rentang yang sangat sempit, sehingga menarik volume perdagangan dan menciptakan siklus umpan balik positif.

Di bidang RWA, market maker menghadapi hambatan lintas batas yang besar dalam hedging: di satu sisi, ketidaksesuaian waktu antara USDC on-chain (T+0) dan penyelesaian mata uang fiat tradisional memaksa market maker untuk secara permanen menyimpan sejumlah besar dolar dalam akun tradisional sebagai dana cadangan hedging; di sisi lain, mekanisme penutupan bank tradisional pada akhir pekan dan hari libur menyebabkan market maker tidak dapat melakukan hedging secara tepat waktu ketika menghadapi pergerakan pasar mendadak di hari non-kerja.

Ini juga alasan mengapa founder Ostium, Kaledora, terus-menerus mempertahankan model berbasis pool daripada buku order, karena ia percaya bahwa hedging tanpa gesekan khas pertukaran aset kripto asli sulit diwujudkan di bidang RWA Perp. Ketika market maker menerima pesanan NVDA di RWA Perp, mereka tidak dapat melakukan hedging di Nasdaq dalam milidetik menggunakan stablecoin, karena mereka harus melewati berbagai hambatan saluran perbankan tradisional.

2.3 Ketika trader terus mendapatkan keuntungan karena pasar bergerak satu arah, bagaimana sistem memastikan tidak bangkrut?

Kesulitan ketiga melibatkan bagaimana protokol memastikan solvabilitas jangka panjang melalui lindung nilai eksternal. Model pool GMX dapat bertahan jangka panjang di pasar kripto karena berperan sebagai “market maker pasif”, memanfaatkan keunggulan statistik dalam sampel besar untuk secara stabil menyerap kerugian posisi dan keuntungan likuidasi yang dihasilkan dari posisi leverage tinggi dalam volatilitas yang sering terjadi. Di pasar kripto yang memiliki karakteristik fluktuatif, ekspektasi matematis model ini menguntungkan bagi LP pool.

Namun, distribusi risiko aset RWA sangat berbeda. Indeks utama seperti S&P 500 sering mengalami tren satu arah yang berlangsung bertahun-tahun. Tanpa mekanisme eksternalisasi risiko (hedging), keuntungan berkelanjutan pengguna akan langsung berubah menjadi kerugian bersih dari pool dana LP, menyebabkan sistem tidak hanya gagal menangkap manfaat volatilitas, tetapi juga benar-benar terkuras oleh posisi satu arah, pada akhirnya menghadapi kehabisan kemampuan pembayaran.

Tiga: Permainan proyek dan arsitektur representatif: penetapan harga oracle + kolam (Pool based + Oracle pricing) vs. buku order

Chart: RWA Perps Dex daily trading volume, showing a sharp decline in volume over the weekend

Kontroversi utama RWA Perps selalu berputar pada "retak waktu fisik": meskipun berbagai platform RWA Perps Dex menghasilkan volume perdagangan lebih dari dua ratus miliar dolar AS dalam 30 hari, volume perdagangan anjlok 70-90% selama akhir pekan. Data ini mengungkapkan kondisi sebenarnya industri saat ini: meskipun DeFi berusaha melepaskan diri dari gravitasi keuangan tradisional, likuiditas tetap sangat bergantung pada jam buka TradFi.

Menghadapi celah ini, pasar telah mengembangkan dua paradigma arsitektur yang sangat berbeda: model Active Hedge Pool yang diwakili oleh Ostium, dan model Internal Pricing CLOB yang diwakili oleh Trade.xyz di ekosistem Hyperliquid.

3.1 Proyek Perp RWA awal: Synthetix, Gains Network

Sebelum Ostium dan Hyperliquid mencoba mengatur perdagangan RWA melalui mekanisme hedging yang kompleks atau重构 buku pesanan, pasar DeFi telah melakukan eksperimen pertama terhadap "aset sintetis". Protokol awal seperti Synthetix dan Gains Network berhasil melakukan validasi konsep RWA Perps, membuktikan permintaan kuat terhadap paparan aset tradisional dari modal on-chain, tetapi juga secara jelas menunjukkan batasan efisiensi modal dan manajemen risiko pada mekanisme generasi pertama.

Synthetix: Model pool utang global

Synthetix adalah salah satu protokol pertama yang mencoba membawa harga aset nyata ke dalam rantai. Pada periode 2020 hingga 2021, Synthetix secara agresif mencoba meluncurkan sAAPL, sTSLA, dan saham cermin lainnya untuk membawa saham AS ke dalam rantai.

Sebagai pelopor model "pools sebagai lawan transaksi" (lawan transaksi adalah semua pihak yang mengikat SNX), desain Synthetix bertujuan membangun model pertukaran tanpa buku pesanan dan likuiditas tak terbatas: semua aset sintetis dapat ditukar secara bebas dengan harga yang disediakan oleh oracle, tanpa perlu mencocokkan lawan transaksi, yang secara signifikan menyelesaikan masalah cold start likuiditas di awal (terutama ketika insentif liquidity mining baru saja diperkenalkan).

Synthetix menarik sebagian besar aset RWA setelah 2021, terutama karena kurangnya mekanisme lindung nilai aktif di lapisan protokol, yang membuat aset saham AS seperti sTSLA rentan terhadap serangan saat pasar tutup dan harga tidak dapat diperbarui.

Secara keseluruhan, Synthetix pada saat itu menciptakan model yang menyediakan likuiditas aset cermin RWA di rantai dengan menggunakan kolateral derivatif, dan desain tanpa buku pesanan + harga oracle masih berpengaruh hingga kini, namun secara produk sebenarnya telah keluar dari pasar RWA Perp sekitar tahun 2022.

Gains Network (gTrade): Model pasaran penawar yang didorong oleh harga oracle

Gains adalah proyek perwakilan awal yang mengeksplorasi perdagangan leveraged sintetis RWA di blockchain, mendukung berbagai pasangan perdagangan seperti kripto, valuta asing, dan saham AS. Desainnya menggunakan pool aset independen sebagai lawan transaksi: pengguna membuka posisi leveraged sintetis dengan menjaminkan USDC, DAI, ETH, dan keuntungan atau kerugian perdagangan ditanggung oleh pool dana (gToken Vault).

- Model likuiditas dan mekanisme permainan market maker:

- Single-sided Vault: Gains market-making pool primarily consists of stablecoins such as USDC/DAI.

- Token GNS berfungsi sebagai buffer risiko dan insentif: Untuk mencegah pencairan dana market making di bawah kondisi pasar ekstrem, protokol memperkenalkan token GNS sebagai garis pertahanan terakhir. Ketika dana market making mengalami surplus, protokol akan membeli kembali dan membakar token GNS menggunakan keuntungan berlebih dari dana tersebut untuk mengurangi inflasi. Ketika dana market making mengalami kerugian, sistem akan mencetak token GNS baru dan menjualnya di pasar over-the-counter untuk mengisi kembali dana market making.

Dalam hal penetapan harga, Gains menggunakan Chainlink untuk mendapatkan harga real-time dan menambahkan spread tetap, dengan pendapatan spread dialokasikan sebagai biaya transaksi kepada LP dan penambang GNS. Dalam hal pengelolaan risiko, dirancang fitur seperti biaya dampak harga (biaya tambahan untuk pesanan besar untuk mensimulasikan slippage dan mengkompensasi risiko pool dana) dan perlindungan ekstrem (menetapkan batas atas dan bawah untuk keuntungan dan kerugian per transaksi untuk memaksa take profit atau liquidasi paksa).

Secara keseluruhan, Gains menyediakan pengalaman perdagangan sintetis dengan leverage tinggi dan cakupan pasar ganda, dianggap sebagai salah satu contoh penting yang menandingi pertukaran terpusat dengan pertukaran terdesentralisasi, membuktikan bahwa model "oracle + pool likuiditas" dapat mendukung perdagangan skala besar dengan manajemen risiko yang tepat, namun juga mengungkap tantangan seperti risiko konsentrasi keuntungan yang ditanggung oleh pool likuiditas dan ketiadaan mekanisme lindung nilai, masalah-masalah ini memberikan pelajaran bagi inovasi mekanisme proyek-proyek berikutnya.

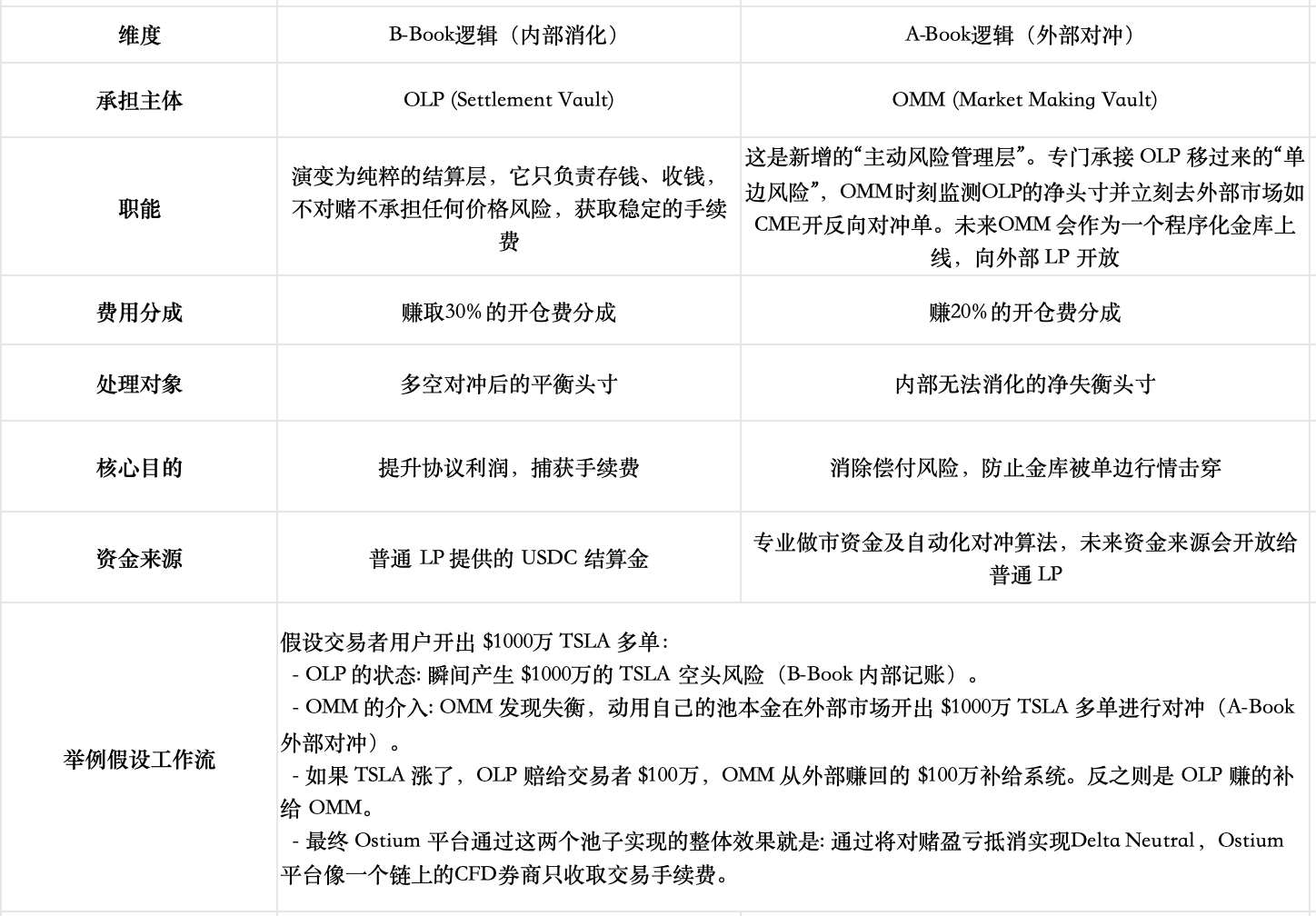

3.2 Ostium: Melampaui batasan model berbasis Pool, menciptakan broker CFD on-chain

Ostium adalah DEX Perp RWA yang muncul dalam beberapa tahun terakhir, dengan proyek ini secara resmi diluncurkan di jaringan utama Arbitrum pada Agustus 2025. Dalam hal penyediaan likuiditas dan mekanisme eksekusi pesanan, Ostium tetap memilih model berbasis Pool sebagai arsitektur intinya, namun berdasarkan refleksi terhadap mekanisme model pool awal seperti GMX dan Gains Network, mereka secara mendalam menyadari bahwa hubungan persaingan nol-sum dalam model pool tradisional—di mana keuntungan trader berarti kerugian LP—secara jangka panjang merugikan LP, dan lebih penting lagi, membatasi batas volume perdagangan serta menghambat perluasan pasar ( Sebelumnya dalam studi Perp Dex kami telah menganalisis ini ). Untuk itu, mereka merancang beberapa fitur khusus untuk mengintegrasikan secara on-chain model A-Book (hedging) dan B-Book (internalisasi) dari broker tradisional guna meredakan konflik zero-sum ini.

Penjelasan model likuiditas dan mekanisme permainan market maker

- Model Likuiditas Dasar (arsitektur kolam dua lapis)

- Level 1 Buffer: Liquidity Buffer — Ini adalah "moat" yang dimiliki protokol, yang terakumulasi dari pendapatan protokol. Keuntungan trader dibayarkan terlebih dahulu dari sini, dan kerugian juga masuk ke sini terlebih dahulu. Meskipun mekanisme detailnya berbeda, perannya serupa dengan market maker cushion di Gains Network.

- Secondary buffer: Market Making Vault (OLP Vault) — This is a pool funded by LPs. OLP only steps in as the direct counterparty when the Liquidity Buffer funds are exhausted.

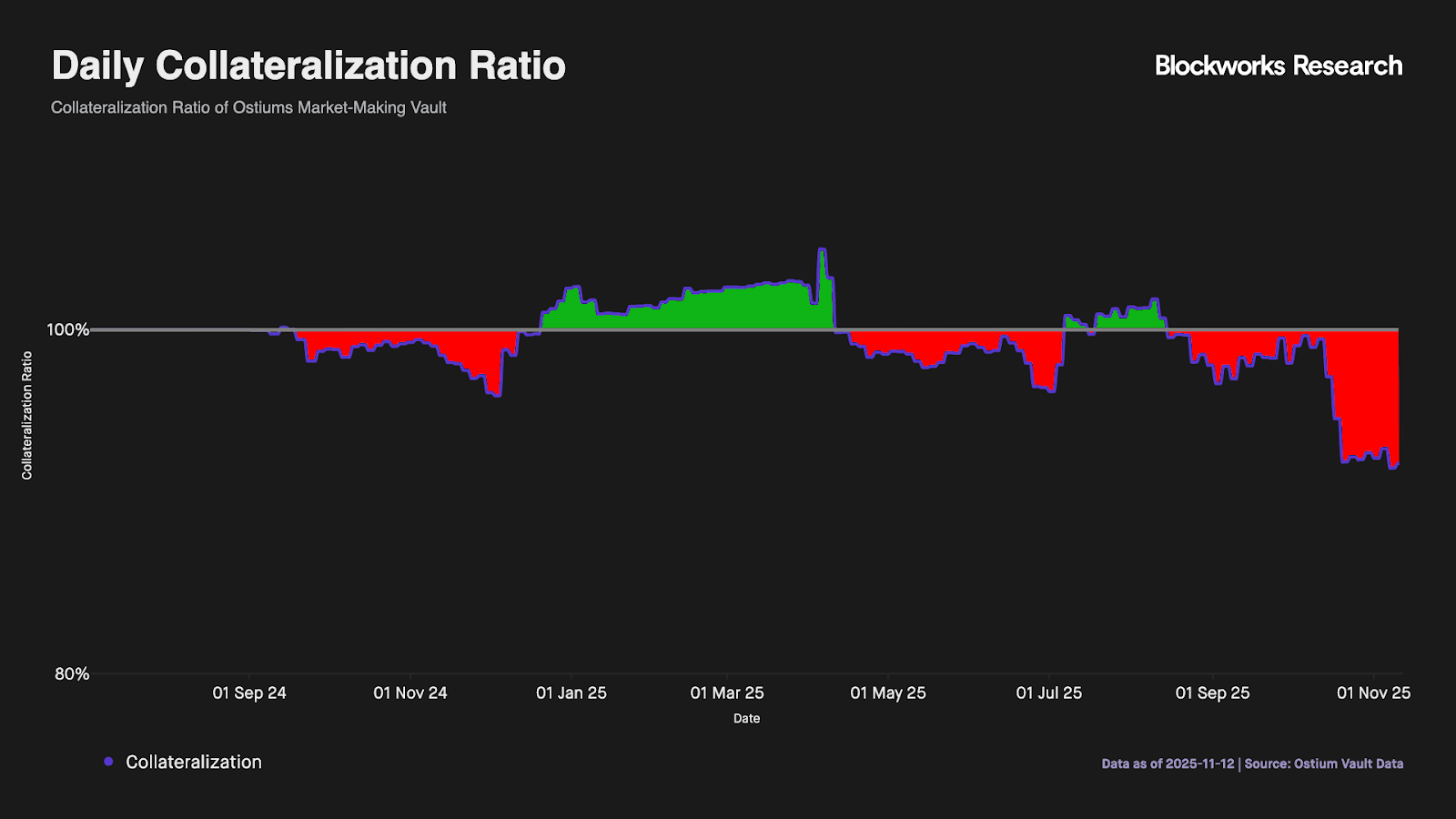

- Evolusi inti yang mengatasi batasan utama model berbasis Pool: memisahkan secara tuntas fungsi "penyelesaian" dan "market making": Ostium menyadari bahwa buffer dua tingkat sederhana di atas tidak mampu mengatasi ketidakseimbangan jangka panjang (data yang ditunjukkan pada gambar di bawah ini juga membuktikan hal ini—dana pada lapisan buffer likuiditas sangat mudah habis, ketika produk versi v1 hanya memiliki dua lapisan dasar ini, LP tetap menghadapi risiko satu arah jangka panjang), oleh karena itu Ostium memperkenalkan desain yang lebih penting—memisahkan secara tuntas fungsi penyelesaian dan market making dari pool market making pasif LP sebelumnya.

Saat ini, gudang hedging market making OMM belum secara resmi diluncurkan. Diperkirakan ketika menangani volume perdagangan tinggi, produk ini memerlukan tim market making profesional dengan kemampuan eksekusi yang sangat kuat—ini tetap menjadi tantangan besar: tim tidak hanya perlu memiliki kualifikasi legal yang sesuai dengan entitas keuangan tradisional, tetapi juga harus mampu melakukan hedging lintas pasar dalam milidetik untuk menghindari risiko basis antara oracle dan pasar nyata eksternal; selain itu, perlu memiliki kemampuan pengelolaan dana yang kuat untuk mengatasi ketidaksesuaian jangka waktu dalam aliran dana di blockchain, serta mampu memantau ketidakseimbangan posisi Delta secara real-time dan secara fleksibel menggunakan spread dinamis atau biaya dampak untuk melakukan pembatasan risiko yang presisi.

Risk control during market closure

Ostium menyelaraskan kedalaman dengan jam perdagangan saham AS, memastikan pesan pasar hanya dieksekusi saat pasar buka melalui timestamp oracle yang terintegrasi, secara efektif menghilangkan risiko kekosongan harga selama jam tutup. Untuk mengatasi risiko gap yang umum terjadi di saham AS, platform menetapkan "titik pemeriksaan liquidasi wajib" yang ketat: 15 menit sebelum penutupan harian, sistem secara otomatis melakukan liquidasi posisi dengan leverage yang melebihi ambang batas (misalnya 10x), mengembalikan leverage harian hingga 100x ke zona aman.

Mengapa proyek Pool Based yang sudah ada seperti GMX tidak membuat desain serupa?

GMX terus mempertahankan model pool tanpa memisahkan risiko arah, yang kami percaya terutama disebabkan oleh trade-off yang terlalu besar dan perbedaan titik awal pasar: desain saat ini telah mencapai keseimbangan relatif melalui mekanisme internal (seperti funding fees adaptif, dampak harga, dan pemisahan pool panjang-pendek); memperkenalkan hedge vault eksternal/terpisah akan mengorbankan imbal hasil, meningkatkan kompleksitas, dan menimbulkan risiko sentralisasi. Selain itu, pool GMX sebenarnya menanggung eksposur komprehensif dari semua trader, dan di pasar crypto yang sangat volatil, berdasarkan hukum bilangan besar, taruhan acak individu secara statistik cenderung memiliki nilai harapan negatif, sehingga pool sebagai lawan transaksi komprehensif menangkap nilai harapan positif. Sementara itu, Ostium berfokus pada pasar aset nyata (RWA) seperti saham, yang relatif jauh lebih stabil, dan mereka bertujuan untuk memasuki pasar broker CFD tradisional.

Selain itu, pada Agustus 2025, ada usulan di forum tata kelola GMX Global Hedge Vault (GHV), yang bertujuan untuk memperkenalkan mekanisme market maker eksternal guna mencapai efek serupa Delta Neutral, menunjukkan bahwa proyek-proyek berbasis Pool lainnya juga memperhatikan tren baru ini.

Mengapa menggunakan model kolam daripada buku pesanan?

Pendiri Ostium, Kaledora, memiliki logika teoretis yang jelas mengenai mengapa ia tetap memilih berbasis Pool dan tidak membuka perdagangan akhir pekan, dan sebelumnya ia pernah mendapat serangan dari komunitas Hyperliquid karena mengkritik proyek buku order seperti Trade yang pernah mengalami biaya dana sangat tinggi di akhir pekan.

Gambar: Pendiri Ostium menunjukkan bahwa Trade.xyz yang membuka pasar pada waktu istirahat tradisional mengalami biaya perdagangan melonjak tinggi pada akhir pekan

Teorinya adalah keterbatasan model berbasis Pool tradisional (LP menanggung risiko arah satu sisi, volume aset sistem membatasi batas atas volume perdagangan) telah diatasi oleh desain barunya. Dengan memperkenalkan campuran manajemen risiko A-Book dan B-Book, risiko satu sisi dialihkan secara real-time ke pasar global dengan likuiditas tak terbatas. Setelah risiko satu sisi diatasi secara teknis, batas atas OI tidak lagi bergantung pada ukuran pool; batas atas volume perdagangan protokol akan sepenuhnya ditentukan oleh kemampuan distribusinya (mirip dengan model bisnis broker CFD terkemuka).

Sebaliknya, ia berpendapat bahwa fungsi inti Orderbook adalah penemuan harga, yang masuk akal untuk aset kripto-natif, tetapi merupakan pemborosan sumber daya besar di bidang RWA. Karena harga saham dan valuta asing sudah memiliki penemuan real-time yang sangat sempurna di bursa global terkemuka seperti Nasdaq dan CME; membuat orderbook on-chain berarti Anda harus bersaing di lingkungan yang "lemah" melawan raksasa-triliunan dolar ini, serangan turun-tingkat dari kedalaman bursa tradisional membuat semua trader besar lebih memilih model broker yang dapat merujuk harga global, daripada orderbook dengan slippage yang mengkhawatirkan.