Pada awal tahun 2026, pasar kripto mengalami situasi "dua dunia berbeda", di satu sisi kondisi pasar secara keseluruhan terus mengalami fluktuasi, sementara di sisi lain, jalur RWA justru menunjukkan kekuatan yang kontra tren, menghasilkan koreksi yang cukup resilien dan secara bertahap mencapai titik kritis perubahan industri. Ini bukan pertumbuhan impulsif akibat stimulus keuntungan jangka pendek, tetapi hasil dari batasan kebijakan yang semakin jelas sejak 2024, peningkatan terus-menerus dari institusi, serta pematangan terus-menerus dari infrastruktur dasar, yang juga menandai bahwa jalur RWA benar-benar bergerak dari tahap validasi konsep menuju penerapan skala besar.

Hingga pertengahan Januari 2026, berdasarkan statistik dari rwa.xyz, total skala RWA saat ini telah naik menjadi 22,9 miliar dolar AS, mencapai peningkatan signifikan dibandingkan 19,22 miliar dolar AS pada pertengahan November 2025. Dari struktur pemegang, pertumbuhan industri menunjukkan ciri stabil daripada meledak, jumlah pemegang meningkat dari sekitar 600.000 pada pertengahan Desember 2025 hingga 650.000 pada akhir Januari 2026, dengan peningkatan sekitar 8%-9% dalam lebih dari satu bulan. Perlu dicatat bahwa jumlah alamat aktif bulanan telah turun setelah menyentuh puncak hampir 100.000 sekitar setahun lalu, tetapi nilai total terus meningkat. Kinerja ini menunjukkan bahwa RWA lebih dianggap sebagai aset alokasi di neraca, bukan token untuk perdagangan frekuensi tinggi.

Distribusi aset dan pola rantai lebih menonjolkan karakteristik dominasi institusi. Dilihat dari nilai terkunci di rantai, Ethereum mendominasi secara mutlak, dengan nilai RWA sekitar 13,6 miliar dolar AS, sekitar 60% dari total skala RWA global di rantai; BNB Chain mengikuti dengan 2,3 miliar dolar AS, Solana dan Liquid Network masing-masing sebesar 1,1 miliar dolar AS dan 1,5 miliar dolar AS, sementara Stellar masuk ke dalam kelompok utama dengan 1 miliar dolar AS. Jelas bahwa aset RWA lebih memilih rantai pembayaran yang memiliki eksekusi prediktif, alat pengawasan yang matang, dan dukungan dari penitipan institusi, sehingga nilai akhirnya akan berkumpul di skenario dengan risiko penyelesaian terendah.

Dalam kategori aset, obligasi pemerintah AS tetap menjadi pilar inti dengan ukuran mencapai 98 miliar dolar AS, mendekati 45%-50% dari total pasar, menjadi titik masuk utama lembaga dalam investasi berbasis rantai; komoditas berada di posisi kedua dengan 41 miliar dolar AS, di mana token emas (seperti koin XAUT Tether) menjadi aset utama; kredit swasta mencapai 24 miliar dolar AS, meskipun dasar ukurannya kecil tetapi pertumbuhannya pesat, sekitar 20%-30%; dana investasi alternatif institusi, obligasi perusahaan, dan saham publik masing-masing sekitar 23 miliar dolar AS, 16 miliar dolar AS, dan 9 miliar dolar AS, membentuk peta utama pasar RWA saat ini. Tren ini juga dikonfirmasi pada tingkat industri dalam Forum Ekonomi Dunia (WEF) Davos 2026. Tokenisasi menjadi tema inti dalam isu kripto forum tersebut, diskusi terkait WEF mendefinisikan tahun 2026 sebagai "titik balik" aset digital, secara eksplisit menunjukkan bahwa blockchain telah melewati tahap uji coba, memasuki lingkungan produksi nyata, fokus diskusi juga beralih dari debat awal ideologi, menuju pembangunan infrastruktur, skalabilitas, dan penerapan tingkat perusahaan.

Ketika RWA menjadi bagian dari rekayasa keuangan

Jika kita melihat lebih dalam struktur aset RWA di balik pertumbuhan skala dan partisipasi institusi, akan terungkap tren yang jelas dan nyata: pertumbuhan RWA saat ini terutama berasal dari aset yang sangat terfinansialisasi. Di sini, "nyata" (Real) lebih merujuk pada kepatuhan aset finansial dalam penerapan blockchain, bukan pemberdayaan langsung terhadap aktivitas produksi dunia nyata.

Utang pemerintah Amerika Serikat, alat pasar uang, perjanjian repurchase (repo), dan dana komoditas, merupakan inti dari RWA berbasis blockchain. Aset-aset ini tidak asing, mereka sudah lama ada dalam sistem keuangan tradisional, memiliki penentuan harga risiko yang matang, arus kas yang sangat dapat diprediksi, dan jalur regulasi yang jelas. Peran blockchain di sini bukanlah mereinventasi aset, melainkan memberikan lingkungan operasional yang dapat diakses sepanjang waktu, dapat dikombinasikan, dan otomatisasi. Aset-aset ini pada dasarnya adalah alat "pendapatan rendah risiko" di blockchain, melayani tiga skenario inti: alokasi aset dasar dalam sistem stablecoin, pengelolaan dana institusi secara efisien, dan penentuan suku bunga dalam ekosistem DeFi. Strategi ini pada dasarnya adalah peningkatan efisiensi internal sistem keuangan, yaitu restrukturisasi dan peredaran aset keuangan tradisional di blockchain, bukan ekstensi atau ekspansi terhadap skenario ekonomi nyata.

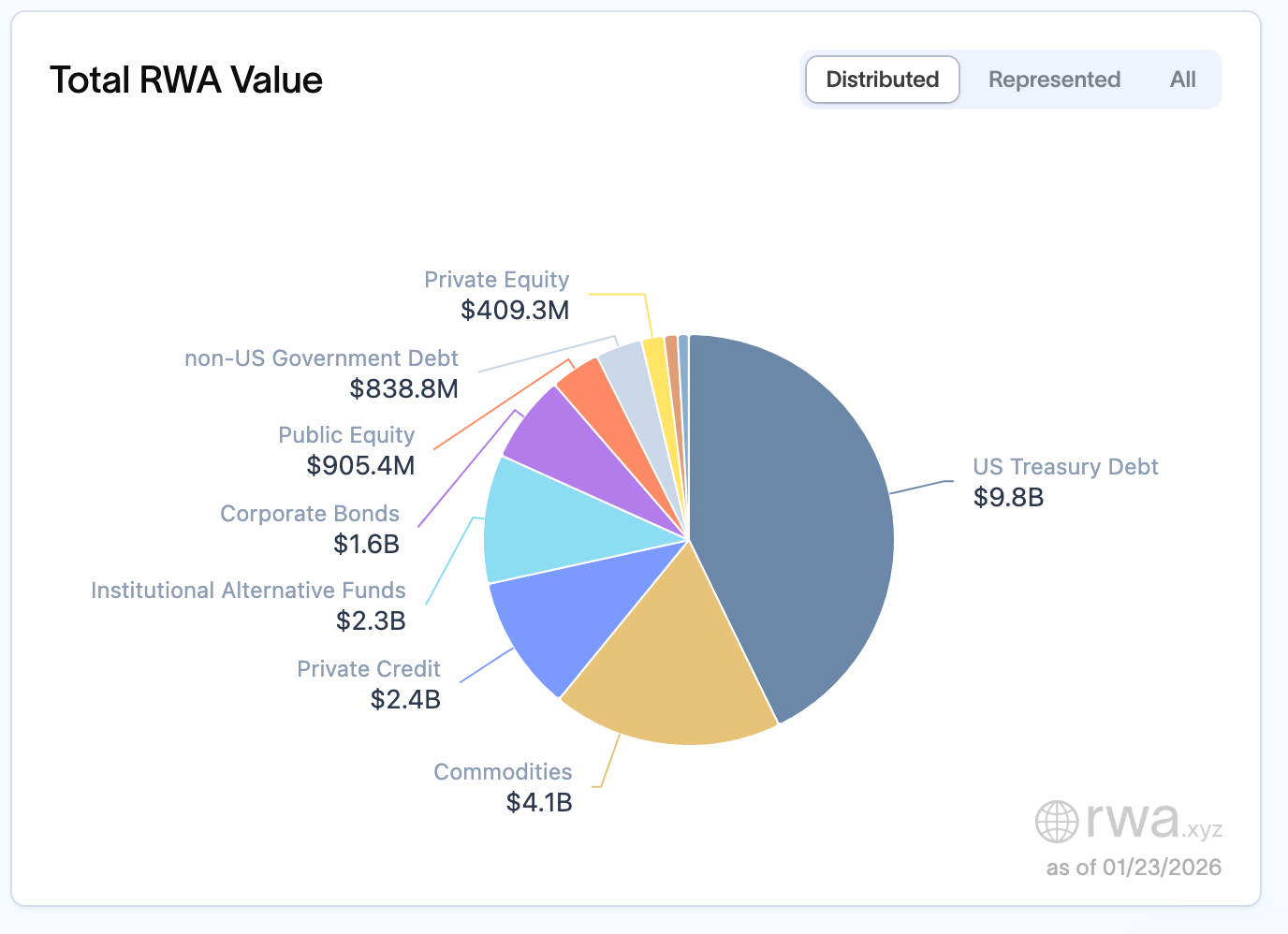

Dalam total skala RWA saat ini sekitar 22,9 miliar dolar AS, obligasi pemerintah AS menempati posisi teratas dengan nilai sekitar 9,8 miliar dolar AS, menjadi kategori tunggal terbesar; komoditas sekitar 4,1 miliar dolar AS, di mana token berbasis emas (seperti XAUT Tether) menjadi aset tunggal terbesar di seluruh pasar RWA; kredit swasta sekitar 2,4 miliar dolar AS, dana investasi alternatif institusional sekitar 2,3 miliar dolar AS. Obligasi perusahaan, saham publik, dan utang pemerintah non-AS terkonsentrasi pada kisaran 800 juta hingga 1,5 miliar dolar AS. Surat utang pemerintah, alat pasar uang, dan perjanjian repos mendominasi karena paling mudah dimasukkan oleh institusi ke dalam kerangka manajemen risiko yang ada. Mereka memiliki arus kas yang jelas, probabilitas gagal bayar sangat rendah, sistem penilaian yang matang, serta infrastruktur yang sudah ada dalam aspek kepatuhan dan penitipan. Peran blockchain di sini bukanlah mengubah aset itu sendiri, tetapi mengurangi gesekan penyelesaian dan meningkatkan efisiensi distribusi.

Fitur ini sangat sesuai dengan kebutuhan inti institusi: departemen keuangan perusahaan mengejar tingkat pengembalian dan efisiensi operasional, obligasi tokenisasi menawarkan tingkat pengembalian 4%-6% dan mendukung akses 24/7, memberikan keunggulan signifikan dibandingkan siklus penyelesaian pasar tradisional T+2, alat kredit swasta biasanya menawarkan pengembalian yang jauh lebih tinggi dibanding aset pendapatan tetap tradisional, sangat menarik bagi institusi yang mengelola modal tidak terpakai dalam jumlah besar; perusahaan manajemen aset memanfaatkan tokenisasi untuk mengurangi biaya distribusi dan memperluas basis investor; sementara bank fokus pada pembangunan infrastruktur dengan prasyarat kepatuhan. Orientasi kebutuhan ini lebih lanjut memperkuat sifat finansial RWA saat ini.

Bagaimana RWA sampai pada titik ini

Dengan meninjau kembali jalur perkembangan RWA, kita dapat dengan jelas melihat perubahan struktural tahap demi tahap, sementara logika inti di baliknya adalah pergantian struktur partisipan. Masuknya dana berbagai jenis langsung menentukan arah alokasi RWA.

Pada 2020–2022, RWA lebih menitikberatkan pada kredit swasta, pembiayaan perdagangan, dan pinjaman perusahaan kecil-menengah. MakerDAO memasukkan dana stablecoin berbasis blockchain ke dalam perusahaan dunia nyata melalui RWA Vault; Centrifuge mementumkan piutang; Goldfinch berusaha membangun jaringan kredit berbasis blockchain tanpa jaminan kripto. Itu adalah fase dengan tingkat pengembalian tinggi, risiko tinggi, dan narasi kuat "dunia nyata", tujuan utamanya adalah memberikan saluran pembiayaan bagi entitas kecil-menengah di sektor ekonomi riil, serta menghubungkan modal berbasis blockchain dengan produksi offline.

Titik balik muncul pada tahun 2023. Seiring dengan penurunan sistematis dari pengembalian asli DeFi, sementara skala stablecoin terus berkembang, rantai terdesak membutuhkan dukungan pengembalian nyata yang dapat diskalakan dan berkelanjutan. Pada saat itu, permintaan pasar mengalami perubahan. Obligasi negara sebagai aset finansial berisiko rendah dan pengembalian stabil dengan cepat mengisi kekosongan ini: pengembalian tahunan 4%–6%, akses 24/7, dan penyelesaian T+0, menjadikannya pintu masuk ideal bagi institusi masuk ke dunia rantai, struktur aset secara bertahap bergeser dari aset produktif ke aset finansial, perhatian dana institusi juga secara bertahap meningkat.

Dengan lembaga secara bertahap menjadi kekuatan utama, komposisi aset yang disajikan RWA di rantai juga mengalami perubahan yang sesuai: kesepakatan repo secara bertahap mendominasi di antara aset yang dipetakan saat ini, sementara proporsi kredit pribadi secara terus-menerus menurun. Penyesuaian struktural ini pada dasarnya mencerminkan perubahan struktur partisipan: ketika dana utama berasal dari ekosistem DeFi, RWA lebih cenderung pada model kredit pribadi; sementara ketika modal institusi menjadi kekuatan utama, alokasi aset secara alami terkonsentrasi pada Repo.

Kesuksesan Repo juga mengungkapkan batasannya

Nilai Repo bagi industri RWA tidak diragukan lagi, sifatnya yang berisiko rendah, sangat terstandarisasi, dan likuid tinggi membuatnya sangat mudah mendapatkan pengakuan regulasi, menjadi inti dari infrastruktur keuangan berbasis blockchain. Ini sangat cocok dengan kebutuhan institusi saat ini, baik sebagai aset dasar yang memberikan dukungan keamanan untuk stablecoin, maupun sebagai acuan suku bunga di blockchain, mendorong integrasi yang mulus antara RWA dan sistem keuangan tradisional. Dapat dikatakan, Repo adalah "dasar keuangan" bagi perkembangan skala besar industri RWA, memberikan dasar perkembangan yang patuh regulasi dan stabil bagi industri.

Namun, keunggulan Repo sekaligus menjadi batasannya. Repo tidak menciptakan aktivitas ekonomi baru, juga tidak memperbaiki ketersediaan pembiayaan di dunia nyata. Ia lebih banyak mengurangi biaya penyelesaian dan meningkatkan efisiensi operasional di dalam sistem keuangan yang ada melalui teknologi blockchain, bukan menyelesaikan "masalah pembiayaan ekonomi nyata". Secara mendasar, ini adalah sirkulasi mandiri dari sistem keuangan.

Ini bukan penolakan terhadap Repo, tetapi penentuan perannya. Repo adalah dasar finansial RWA, tetapi sulit menjadi bentuk akhir. Yang benar-benar membutuhkan RWA bukanlah aset finansial yang sudah sangat likuid, melainkan aset produktif yang likuiditasnya rendah dan efisiensi pembiayaannya buruk, tetapi memiliki kemampuan produksi nyata.

Infrastruktur, proyek energi, sumber daya komputasi, piutang usaha, dan kredit swasta, semuanya memiliki arus kas yang jelas, tetapi sering kali dibatasi oleh ambang batas tinggi dan efisiensi rendah dari sistem keuangan tradisional. Yang mereka butuhkan bukanlah suku bunga yang lebih tinggi, melainkan struktur pembiayaan yang lebih tepat. Titik masalah inti yang dihadapi lembaga keuangan tradisional saat ini adalah ketidakcukupan likuiditas aset, sehingga justru membutuhkan tokenisasi aset semacam ini untuk menyelesaikannya: aset fisik yang diwakili oleh pembangkit listrik tenaga surya, properti, dan lainnya, memiliki nilai tinggi tetapi pola transaksi yang kaku, model transaksi "semua atau tidak ada" tradisional membatasi efisiensi penggunaan aset, sedangkan dengan membagi kepemilikan melalui tokenisasi dapat secara signifikan meningkatkan likuiditas aset semacam ini, memecahkan bottleneck dari keuangan tradisional.

Pada akhirnya, keuntungan bukanlah tujuan, melainkan hasil alami dari penggunaan aset. Keuntungan repo berasal dari lingkungan suku bunga, sedangkan keuntungan aset produktif berasal dari permintaan nyata. Ketika aset itu sendiri tidak digunakan secara efektif, desain keuntungan sebaik apa pun juga sulit berkelanjutan.

Karena alasan inilah, nilai sebenarnya dari RWA bukanlah membuat aset yang sudah beredar menjadi beredar kembali, melainkan membuat aset yang sebelumnya tidak beredar, pertama kalinya benar-benar memasuki sistem keuangan global.

Kepatuhan, sedang menjadi nilai dari aset itu sendiri

Dengan semakin dalamnya partisipasi institusi, narasi RWA sedang mengalami perubahan krusial: kepatuhan bukan hanya sekadar batasan, tetapi kini sedang menjadi bagian dari nilai itu sendiri.

Sejak 2025, kerangka regulasi yang lebih jelas menjadi katalis penting dalam mempercepat perkembangan RWA. Di Eropa, peraturan MiCA terus memasuki tahap implementasi setelah berlaku pada akhir 2024, memberikan batas hukum yang jelas untuk aktivitas keuangan tokenisasi; di Asia, Hong Kong menerapkan beberapa tindakan regulasi pada 2025, seperti peraturan stablecoin yang berlaku mulai 1 Agustus dan menetapkan sistem izin untuk stablecoin yang diikat ke mata uang fiat, pemerintah merilis versi baru pernyataan kebijakan aset digital pada bulan Juni, secara jelas mendukung perkembangan aset digital termasuk tokenisasi RWA, serta mendorong inovasi regulasi aset digital yang sesuai peraturan melalui sandbox dan uji coba. Secara keseluruhan, kemajuan institusional ini mencerminkan tren pasar utama global yang bergerak dari sikap menunggu ke arah penerapan yang dapat diukur skalanya.

Di Forum Davos 2026, tokenisasi berulang kali disebut sebagai "titik balik" aset digital. Fokus diskusi tidak lagi pada "apakah harus dimasukkan ke dalam sistem keuangan", tetapi pada "bagaimana cara mengintegrasikannya". Lembaga seperti BlackRock, Bank of New York Mellon, dan European Clearing House telah melakukan penerapan nyata dalam tokenisasi dana, obligasi swasta, dan produk terstruktur. Dalam konteks ini, tidak boleh hanya ada peta jalan tanpa aset; tidak boleh hanya ada narasi tanpa hukum; tidak boleh hanya ada kesepakatan tanpa struktur; tidak boleh hanya ada emosi tanpa aturan. Nilai token di masa depan tidak hanya berasal dari konsensus pasar, tetapi juga dari kepastian regulasi.

Sementara itu, ketika diskusi kembali ke intinya, masalah inti RWA sebenarnya tidak terletak pada "menghubungkan ke rantai" itu sendiri. Tokenisasi adalah masalah teknis, sementara struktur pembiayaan adalah masalah mendasar. Bagaimana aset dinilai, bagaimana risiko didistribusikan, bagaimana aliran kas melayani investor, bagaimana pelanggaran dan tata kelola dijalankan, desain struktural ini jauh lebih penting daripada "apakah ada token atau tidak". Seperti yang disepakati industri: "RWA bukan tentang meletakkan aset di rantai. Ini tentang memikirkan kembali bagaimana modal mencapai produksi." (Arti RWA bukan terletak pada menghubungkan aset ke rantai, tetapi tentang memikirkan kembali bagaimana modal mencapai sisi produksi).

Menuju 2026: Tahap Berikutnya dari RWA

Melihat ke depan, konsensus industri sedang secara bertahap menyatu. Di sisi aset, akan berpindah dari dominasi aset keuangan menuju pengembangan mendalam aset produktif, seperti aset komputasi, hak pendapatan infrastruktur, komoditas, dan lainnya yang akan menjadi mesin pertumbuhan baru; di sisi produk, akan beralih dari produk tokenisasi tunggal menuju model pembiayaan terstruktur, memenuhi kebutuhan risiko dan pengembalian yang berbeda dari berbagai pihak; di sisi narasi, akan berpindah dari narasi pengembalian murni menuju transparansi risiko dan optimalisasi tata kelola, memperkuat dasar kepercayaan antara institusi dan investor ritel; di sisi implementasi, akan bergerak dari proyek uji coba menuju penerapan berskala besar, seiring dengan penurunan ambang batas investasi dan penyempurnaan alat kepatuhan, diperkirakan pada tahun 2026 jumlah pemegang ARA akan mencapai terobosan lebih lanjut.

Meskipun perkembangannya pesat, industri RWA masih menghadapi berbagai tantangan: keaslian aset dan mekanisme audit berkelanjutan belum sempurna; kuantifikasi dan pengendalian risiko operasional kurang standar yang seragam, yang membatasi penerapan skala besar; likuiditas pasar sekunder tidak memadai, memengaruhi penentuan harga aset dan efisiensi keluar; struktur hukum dan kepatuhan lintas batas berbeda, sehingga penerapan lintas wilayah menghadapi hambatan. Selain itu, dari sisi teknis, biaya transaksi lintas rantai mencapai 1,3 miliar dolar AS per tahun, aset yang sama di rantai berbeda memiliki selisih harga 1%-3%, konflik antara kebutuhan privasi dan transparansi regulasi belum teratasi, semua ini menjadi penghalang inti bagi perkembangan industri.

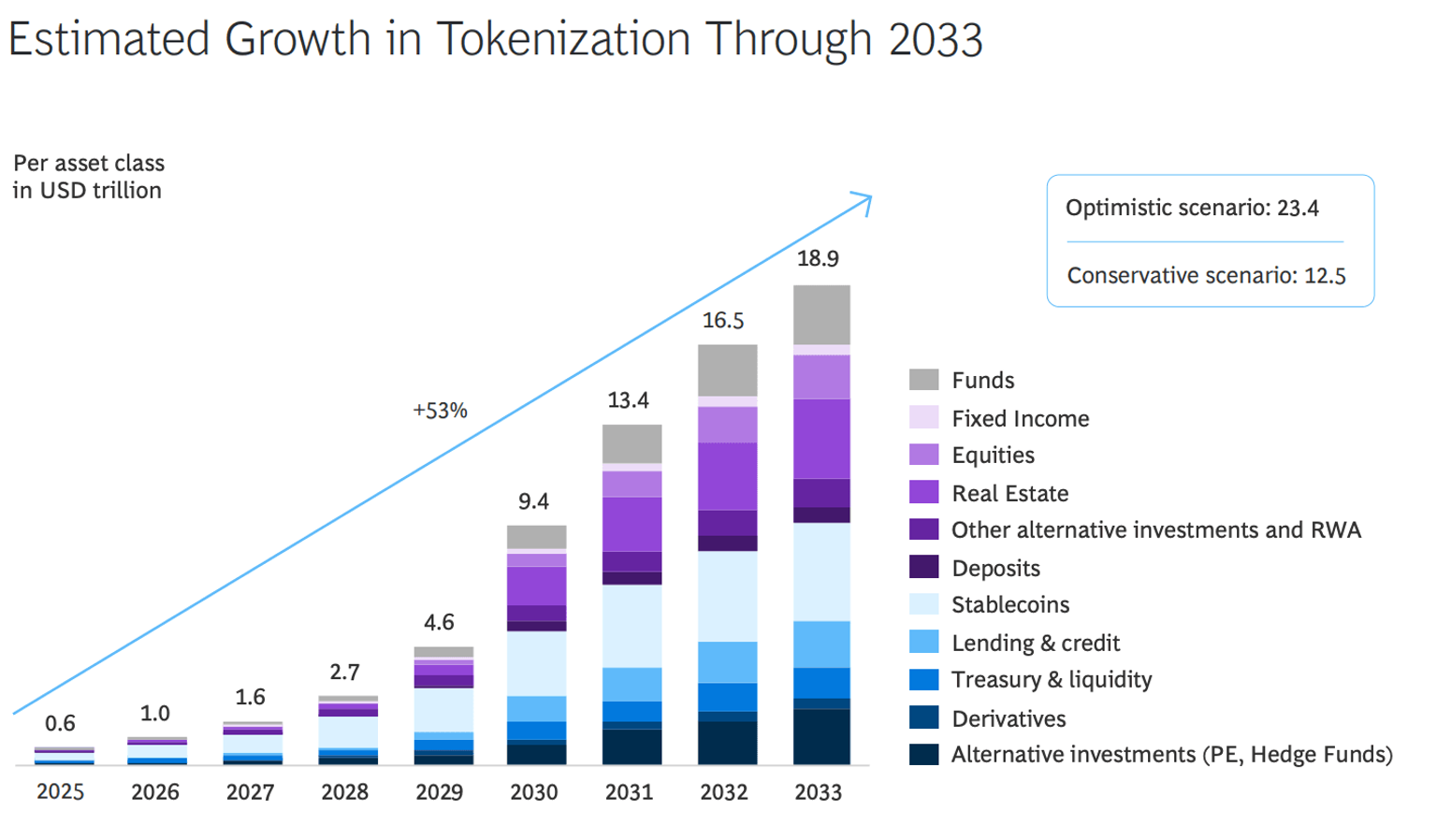

Tapi arahnya sudah jelas. Seperti prediksi dari Boston Consulting Group (BCG), pasar ukuran aset riil terdigitalisasi (RWA) diperkirakan akan mencapai 18,9 triliun dolar AS pada tahun 2033, pertumbuhan industri menunjukkan tingkat kepastian yang signifikan. RWA telah menjadi perspektif utama dunia keuangan global dalam berpartisipasi di bidang kripto, bukan lagi sebagai kekuatan pengganggu, tetapi sebagai infrastruktur jangka panjang yang membentuk ulang pasar modal. Sementara pada tahun 2026 dan tahap-tahap berikutnya, perkembangan RWA tidak lagi didefinisikan oleh tinggi rendahnya imbal hasil, tetapi bergantung pada kedalaman integrasinya dengan produksi nyata. Hanya dengan menanamkan diri dalam ekonomi riil, mengaktifkan likuiditas aset produktif, barulah nilai inti RWA dalam merekonstruksi koneksi antara keuangan dan produksi dapat benar-benar dilepaskan.