Penulis: Jing Yang (X:@unaiyang)

Diperiksa oleh: Colin Su, Grace Gui, NingNing, Owen Chen

Desain: Alita Li

Abstrak

Masalah properti di Tiongkok bukan hanya tentang kekurangan aliran kas, tetapi juga karena aset yang sudah ada dalam jumlah besar bersifat tidak transparan, tidak dapat dikelola (undeployable), aliran kasnya tidak dapat diverifikasi, dan keluarnya (exit) tidak dapat diprediksi, sehingga modal enggan masuk. Artikel ini mengusulkan pendekatan melalui pembersihan risiko, lapisan aset, keluaran modal, dan perbaikan sistem, serta membentuk siklus tertutup ganda melalui REITs (keluaran aset) dan ekuitas (keluaran kemampuan). Lebih lanjut, artikel ini menekankan bahwa jika pendanaan berbasis blockchain (RWA) ingin digunakan untuk melanjutkan pembangunan proyek properti yang terbengkalai dan menghidupkan kembali aset yang ada, kuncinya bukanlah memindahkan properti ke blockchain, tetapi membuat sistem pengelolaan, pencairan dana, pengungkapan informasi, audit, distribusi, dan penanganan pelanggaran menjadi proyek sistematis yang dapat diimplementasikan. Selain itu, sistem pertukaran informasi pajak global seperti CRS semakin memperkuat kemampuan identifikasi terhadap aliran dana lintas batas dan aset digital, sehingga pendanaan berbasis blockchain harus memasukkan pajak dan kepatuhan (compliance) sebagai bagian dari kemampuan produk, agar benar-benar dapat menciptakan mekanisme pengembalian dana yang dapat diulang.

01. Latar Belakang dan Pemilihan Masalah

Beberapa hari terakhir, kisah pendanaan model besar di pasar saham Hong Kong sebenarnya memberikan contoh yang sangat nyata bagi pembersihan sektor properti: pendanaan bukanlah soal murni matematika, tetapi lebih pada produk yang memiliki kepastian. Perusahaan model besar Tiongkok seperti Zhipu dan MiniMax secara berturut-turut telah terdaftar di Bursa Efek Hong Kong, dan pasar memberikan penilaian yang berbeda dengan uang sungguhan. Meskipun semuanya berbicara tentang AI, di baliknya terdapat perbedaan dalam gaya pendiri perusahaan, struktur investor, dan narasi yang terkait: ada yang lebih akademis atau berorientasi strategi nasional, ada yang lebih global atau berpola pikir dolar AS, tetapi titik temunya adalah mereka memasukkan investasi penelitian yang tidak pasti menjadi jalur yang dapat dipahami pasar modal (hambatan teknologi, ritme komersialisasi, penerimaan regulasi, dan harapan keluar). Detail seperti penawaran saham perdana MiniMax yang mengumpulkan sekitar 619 juta dolar AS dan kenaikan harga saham pada hari perdagangan pertama (serta daftar investor yang memasang taruhan) pada dasarnya menekankan satu hal: modal bersedia membayar untuk arus kas masa depan yang dapat diverifikasi, juga bersedia membayar untuk keluaran institusional yang jelas.

Kembali ke sektor properti Tiongkok, kesulitan yang dihadapi oleh proyek-proyek properti yang terbengkalai bukan hanya berasal dari masalah aset itu sendiri, tetapi juga karena hilangnya rantai institusional yang memungkinkan dana masuk dengan aman, tetap berada di proyek, dan akhirnya keluar dengan aman: transparansi kepemilikan, pengelolaan dana terpisah, pembayaran berdasarkan pencapaian milestone, pengungkapan informasi secara berkelanjutan, pengelolaan dana oleh pihak ketiga, penanganan pelanggaran kontrak, dan mekanisme keluar. Jika pendanaan berbasis rantai blok (blockchain) ingin menjadi bagian dari sistem keuangan baru, nilainya tidak terletak pada memindahkan properti ke rantai blok, tetapi pada membangun infrastruktur keuangan yang dapat diatur, diaudit, dan direspons secara jelas berdasarkan rantai tersebut: - Membatasi batas tanggung jawab dan hak dengan menggunakan SPV (Special Purpose Vehicle) berbasis proyek; - Mengelola dana melalui rekening pengawasan/penitipan dana + sertifikat berbasis rantai blok, sehingga dana terkumpul terlebih dahulu sebelum didistribusikan; - Menciptakan pembayaran bertahap yang dipicu oleh pencapaian milestone proyek (seperti laporan pemeriksaan, audit, atau pengawasan dari pihak ketiga), untuk mencegah pengalihan dana; - Membuat dashboard aliran dana berbasis rantai blok yang mengubah data seperti kontrak sewa, tingkat penerimaan dana, tingkat kosong, biaya operasional, dan investasi modal (CapEx) menjadi produk data yang diperbarui secara terus-menerus. Dengan demikian, yang disebut "aliran dana kembali" bukanlah sekadar penambahan dana secara sembarangan, tetapi memperbaiki hal yang paling penting bagi modal swasta: mengembalikan fokus proyek dari sekadar bercerita ke arah pengiriman hasil dan aliran dana. Jika kepastian pengiriman meningkat, maka dana yang sebelumnya hanya menunggu akan berubah menjadi investasi lanjutan, pembangunan kembali, restrukturisasi, atau ekuitas yang dapat diperdagangkan.

Namun, perlu ditekankan khusus: memasuki era pembiayaan berbasis blockchain, yang paling mudah diabaikan bukanlah teknologi, melainkan keterbatasan kaku terkait pajak dan transparansi informasi, terutama kerangka pertukaran informasi otomatis seperti CRS. Logika CRS sangat sederhana: otoritas pajak di berbagai negara ingin mengetahui informasi rekening (saldo, bunga, dividen, dll.) wajib pajak mereka di lembaga keuangan luar negeri. Ini bukan soal apakah akan datang atau tidak, tetapi sudah ada dan akan terus berkembang. Yang lebih penting lagi, dalam pembaruan terbaru beberapa tahun terakhir, OECD telah memasukkan keuangan digital ke dalam cakupan pengawasannya: di satu sisi, meluncurkan CARF (Kerangka Pelaporan dan Pertukaran Informasi untuk Penyedia Layanan Aset Kripto), di sisi lain, memperbarui CRS (sering disebut CRS 2.0), memasukkan mata uang elektronik, CBDC, dan sebagainya, serta memperkuat due diligence dan bidang data, dengan tujuan mengisi celah transparansi di era aset digital. OECD secara eksplisit menyatakan bahwa pertukaran informasi pertama kali berdasarkan CARF dan CRS yang direvisi diharapkan dimulai pada tahun 2027. OECD mengambil Hong Kong sebagai contoh, dokumen konsultasi resmi menyatakan bahwa legislasi terkait CARF diupayakan selesai pada tahun 2026, penyedia layanan mulai mengumpulkan informasi pada tahun 2027, dan mulai menukar informasi dengan yurisdiksi mitra pada tahun 2028; CRS yang direvisi direncanakan diterapkan mulai tahun 2029 (tergantung pada legislasi akhir). Artinya: pembiayaan berbasis blockchain tidak akan membuat dana menjadi lebih tersembunyi, justru akan membuat kepatuhan menjadi bagian dari kemampuan pembiayaan, terutama ketika Anda menarik dana dari luar negeri, menggunakan stablecoin untuk penyelesaian, atau mengakses investor melalui perantara keuangan seperti bursa, penitipan, atau dompet digital. Dalam konteks CRS/CARF, identifikasi wajib pajak, identifikasi pemegang kendali akun (Controlling Persons), KYC/AML, dan persiapan data pelaporan akan berubah dari kepatuhan belakang panggung menjadi syarat prasyarat apakah transaksi dapat terjadi atau tidak.

Kesimpulannya jelas: pendanaan berbasis rantai (chain-based financing) memang berpotensi menjadi saluran baru untuk revitalisasi aset properti yang terbengkalai dan aset yang sudah ada. Namun, yang bisa diatasi bukanlah ilusi tentang dari mana uang akan datang, melainkan proyek sistematis tentang mengapa uang berani datang, bagaimana memastikan uang tidak disalahgunakan setelah datang, serta bagaimana memastikan keluarnya uang di masa depan. Sementara itu, aspek CRS (Common Reporting Standard) menunjukkan bahwa yang harus Anda lakukan bukanlah menghindari transparansi, melainkan membangun kemampuan produk berupa kepatuhan (compliance) di era transparansi ini—seperti akses investor yang memenuhi syarat, pengumpulan informasi pajak, standarisasi penitipan dan pengungkapan, serta alur dana dan aturan distribusi yang dapat diaudit. Dengan demikian, pendanaan berbasis rantai baru bisa berubah dari konsep menjadi mekanisme pengembalian dana yang dapat diulang-ulang.

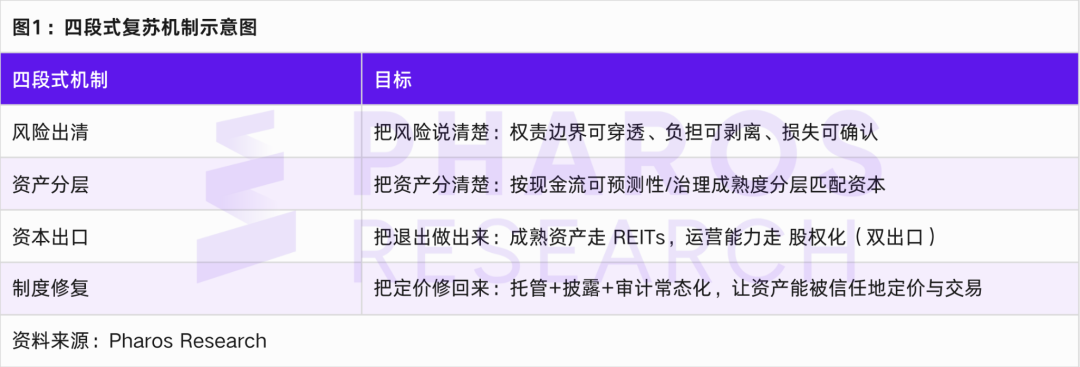

02. Mekanisme Pemulihan Empat Tahap

Mekanisme empat tahap yang diusulkan dalam artikel ini tidak mengejar semboyan sekadar menghentikan penurunan dan memulihkan stabilitas, tetapi justru memecah proses pemulihan menjadi tindakan institusional yang dapat dioperasikan.

Bagian pertama adalah pembersihan risiko. Pembersihan bukan berarti membuang aset, tetapi memisahkan, mereorganisasi, dan mengakui kerugian dari sumber risiko seperti kredit macet, proyek gagal, jaminan ilegal, dan utang terselubung melalui alat hukum dan finansial, sehingga membentuk paket aset yang dapat dituntut tanggung jawabnya dan dapat dinilai. Peristiwa Pangu menyajikan gambar simbolis yang sangat kuat: ketika aset ikonik dijual melalui lelang hukum dan dibundel dengan harga lelang awal total sekitar 5,94 miliar yuan, tetapi tidak ada yang menawar hingga lelang gagal.[9]Ini menunjukkan bahwa tanpa pengungkapan arus kas dan kepastian operasional yang memadai, status sebagai landmark tidak secara otomatis dapat dikomersialkan. Kunci dari penyelesaian masalah tidak terletak pada lelang itu sendiri, melainkan pada tata kelola aset sebelum lelang: pemastian kepemilikan, pemisahan beban, keaslian kontrak sewa, struktur biaya operasional, pengumpulan arus kas, serta pengaturan rekening pengawasan.

Bagian kedua adalah pengelompokan aset. Aset properti bukanlah satu jenis yang homogen: pengembangan perumahan, gedung perkantoran, hotel, kawasan industri, perumahan sewa rendah, dan proyek revitalisasi kota masing-masing memiliki pola aliran kas dan preferensi modal yang berbeda. Tujuan pengelompokan ini adalah untuk mengubah klasifikasi aset dari "berdasarkan penggunaan" menjadi "berdasarkan tingkat prediktabilitas aliran kas dan tingkat kedewasaan tata kelola", sehingga dapat memadankan aset dasar dengan alat pencairan (exit tools) yang sesuai di masa mendatang.

Bagian ketiga adalah ekspor modal. Artikel ini menekankan struktur ganda ekspor: aset arus kas matang diekspor melalui REITs, sementara kemampuan operasional berbasis platform dan kemampuan layanan kota diekspor melalui ekuitas (Pre-IPO, penggabungan dan akuisisi, transaksi saham sekunder dana ekuitas swasta, dll.). Dokumen uji coba REITs untuk properti komersial memberikan persyaratan yang jelas mengenai bentuk produk, due diligence, dan tanggung jawab pengelolaan operasional[1][2][3], yang berarti alat keluar untuk properti komersial sedang disediakan secara institusional; sementara itu, daftar perluasan cakupan industri REITs infrastruktur memperluas cakupan aset yang dapat diajukan[5][6], yang berarti kumpulan aset yang dapat disekuritisasi sedang diperluas. Kedua hal ini bersama-sama menyebabkan kendala mekanisme keluar berpindah dari "ada atau tidaknya produk" menjadi "apakah aset memenuhi standar institusional yang dapat diungkapkan dan dapat dioperasikan". Sebagai tambahan, pengaturan institusional terkait penerbitan REITs infrastruktur secara teratur juga memberikan dukungan latar belakang kebijakan untuk "penerbitan secara teratur".[4]

Segmen keempat adalah perbaikan sistem. Indikator inti dari perbaikan sistem bukanlah pemulihan harga properti, melainkan pemulihan penentuan harga aset: pasar mampu menentukan harga aset berdasarkan pengungkapan informasi, tata kelola, pengelolaan aset, dan kualitas arus kas, serta jalur keluar yang dapat diprediksi, dapat diulang, dan dapat diawasi. Tahap ini menentukan apakah pemulihan hanya sekadar rebound sementara atau awal dari siklus baru.

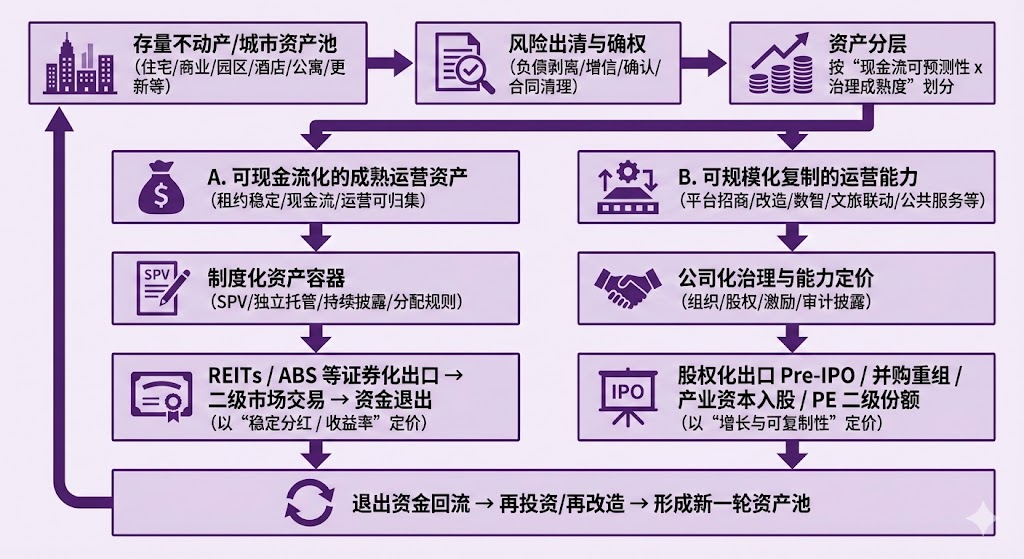

03. Struktur Dua Keluaran

Di pasar yang matang, keluar dari investasi properti komersial tidak bergantung pada menjual gedung untuk mendapatkan keuntungan, tetapi bergantung pada arus kas operasional dan ekuitas sekuritisasi. Praktik REITs infrastruktur yang diterbitkan secara publik di Tiongkok dalam beberapa tahun terakhir telah melatih rantai aset, arus kas, pengungkapan, penitipan, hingga distribusi di tingkat institusi. [4] Peluncuran REITs properti komersial membawa aset operasional kota yang lebih khas seperti gedung perkantoran, pusat perbelanjaan, dan hotel masuk ke dalam pandangan keluar institusional: dokumen uji coba mendefinisikan REITs properti komersial sebagai dana publik tertutup yang memperoleh arus kas stabil melalui kepemilikan properti komersial dan mendistribusikan keuntungan kepada pemegang saham, serta menekankan tanggung jawab manajer dana dalam mengelola dan mengoperasikan secara aktif.[1][2][3]Artinya: Kunci apakah REITs bisa dilakukan di masa depan tidak terletak pada apakah asetnya mewah, melainkan pada apakah aset tersebut dapat menghasilkan arus kas yang stabil seperti infrastruktur, serta terus-menerus diungkapkan dan dikelola dengan baik.

REITs membeli arus kas yang dapat diprediksi, sedangkan saham membeli kemampuan pertumbuhan yang dapat dikembangkan kembali. Ketika kamu memasukkan properti dan aset kota ke dalam kerangka ini, banyak kontradiksi yang tampaknya tidak bisa dihindari akan secara otomatis terjelaskan.

Gambar 2: Skema alur rantai dari aset, arus kas, pengungkapan, penitipan hingga distribusi

Sumber: Pharos Research

Pertama, REITs secara alami adalah sistem yang mengubah aset menjadi produk pendapatan. Di pasar yang matang, metode penentuan harga inti REITs adalah pembagian dan tingkat pendapatan: investor tidak datang untuk menebak berapa banyak kenaikan nilai gedung, tetapi datang untuk membeli seberapa besar aliran kas stabil yang bisa dihasilkan gedung tersebut dalam beberapa tahun ke depan, serta apakah pembagian bisa terus berlangsung. Oleh karena itu, REITs memiliki preferensi alami terhadap aset dasar: kontrak sewa harus relatif stabil, tingkat penghunian harus memiliki ketahanan, aliran kas harus bisa dikumpulkan, struktur biaya harus bisa dijelaskan, dan pengungkapan harus bisa berkelanjutan. Dengan kata lain, inti dari REITs adalah mengubah aliran pendapatan operasional properti menjadi hak pendapatan yang bisa disekuritisasi, mirip dengan infrastruktur. Yang paling unggul REITs dalam menyelesaikan adalah: ketika sebuah gedung atau sekelompok gedung sudah berjalan, bagaimana cara memindahkannya dari neraca ke luar neraca, agar modal bisa keluar, aset tetap beroperasi, dan modal bisa berputar kembali. Jadi, ketika kamu mengatakan bahwa REITs cocok untuk aset yang bisa menghasilkan aliran kas, logika sebenarnya di baliknya adalah: persyaratan institusional REITs dan cara penentuan harga investor menentukan bahwa REITs lebih cocok untuk menerima aset yang sudah beroperasi secara stabil, dan tidak terlalu cocok untuk menerima aset yang memiliki risiko pengembangan tinggi, ketidakpastian tinggi, atau didorong oleh cerita yang kuat.

Kedua, nilai dari banyak aset kota tidak terletak pada gedung itu sendiri, melainkan pada kemampuan mengoperasikan gedung tersebut. Dalam kenyataan, aset seperti gedung perkantoran, pusat perbelanjaan, kawasan industri, dan hotel, biasanya tidak terutama dibedakan oleh lokasinya sendiri, melainkan oleh kemampuan operasionalnya: kemampuan pemasaran menentukan struktur penyewa, struktur penyewa menentukan stabilitas arus kas; perbaikan konsumsi energi dan manajemen teknik menentukan kurva biaya; manajemen digital menentukan tingkat penerimaan dan visualisasi risiko; serta integrasi pariwisata dan komersial serta penyediaan layanan publik menentukan jumlah pengunjung dan efisiensi per meter persegi. Yang lebih penting lagi, kemampuan-kemampuan ini sering kali bisa diaplikasikan ulang di berbagai proyek: mengoperasikan satu gedung adalah satu hal, tetapi mengaplikasikan metodologi, tim, dan sistem pengoperasian tersebut ke sepuluh gedung, satu kawasan, bahkan satu kota, adalah hal lainnya. Pasar modal secara alami menilai hal ini lebih mirip seperti ekuitas: ia tidak hanya melihat laba saat ini, tetapi juga kurva pertumbuhan, kemampuan replikasi, serta apakah organisasi dan sistem bisa diimplementasikan secara besar-besaran. Oleh karena itu, jalur ekuitas (Pre-IPO, penggabungan dan akuisisi, investasi modal industri, transfer saham pribadi) menjadi pilihan alami, karena mampu menjual, mengintegrasikan, dan memberi nilai tambah terhadap kemampuan ekspansi yang potensial.

Ketiga, mengapa tidak sebaliknya: menggunakan kemampuan keluar (exit) melalui REITs untuk mengelola aset, dan menggunakan ekuitas untuk keluar dari aset? Karena setiap instrumen memiliki batasan dan syarat yang berbeda. Struktur REITs menentukan bahwa ia lebih mirip mesin distribusi pendapatan: ia memerlukan arus kas dasar yang berkelanjutan, transparansi laporan keuangan yang berkelanjutan, serta fluktuasi yang tidak terlalu besar. Pasar juga cenderung menilai REITs berdasarkan tingkat pengembalian, yang secara alami mengurangi bobot cerita pertumbuhan. Jika Anda memasukkan perusahaan platform operasional ke dalam struktur REITs, investor tetap akan bertanya: apakah pendapatan Anda stabil dari sewa? Apakah fluktuasi laba Anda berasal dari ekspansi? Apakah ekspansi Anda membawa risiko pengembangan? Secepat jawaban-jawaban ini cenderung pada pertumbuhan dan ekspansi, kerangka penilaian REITs akan merasa tidak nyaman. Sebaliknya, menggunakan ekuitas untuk mengelola sejumlah aset matang bukanlah hal yang tidak mungkin, tetapi investor ekuitas biasanya mengharapkan tingkat pengembalian yang lebih tinggi dan ekspektasi pertumbuhan yang lebih kuat. Sementara itu, nilai utama dari sejumlah aset matang justru terletak pada arus kas yang stabil tetapi pertumbuhannya terbatas. Aset semacam ini jauh lebih mudah dibiayai dengan biaya modal yang lebih rendah, memiliki basis investor yang lebih luas, dan lebih sesuai dengan logika regulasi dan pengungkapan informasi jika dikelola melalui REITs (atau instrumen sekuritisasi serupa).

Keempat, dua jalur keluar ini tidak terpisah, tetapi saling memperkuat. Bentuk yang paling kuat biasanya adalah: perusahaan platform mengubah kemampuan operasinya menjadi saham (untuk menarik modal industri, mengakuisisi dan mengintegrasikan, serta meningkatkan skala usaha), sekaligus terus memasukkan aset yang matang ke dalam REITs (membentuk jalur keluar melalui sekuritisasi aset). Dengan demikian, perusahaan platform dapat memperoleh keuntungan jangka panjang melalui biaya manajemen, biaya layanan operasional, dan siklus ulang aset. Dengan cara ini, REITs menyediakan mekanisme pencairan dana dan keluar pada tingkat aset, sementara pengubahan menjadi saham memberikan ekspansi kemampuan dan premium valuasi pada tingkat kapasitas. Kedua hal ini bersama-sama memindahkan aset kota dari model pengembangan dan penjualan properti ke siklus modal berkelanjutan yang mencakup pengoperasian, sekuritisasi, dan reinvestasi.

04. Kasus 1: Apa yang Dapat Diketahui dari Penjualan Lelang Hukum dengan Harga Diskon?

Pentingnya peristiwa Pan Gu tidak terletak pada ramalan delapan segi, tetapi pada sinyal institusional: ketika sebuah aset ikonik dapat dilelang secara hukum, dapat dikemas, dan dapat dipajang secara terbuka, tetapi tetap saja sering gagal terjual bahkan setelah diskon,[4]Pasar tidak kekurangan aset, tetapi kekurangan aset yang dapat dipercaya. Ketika mekanisme pengungkapan informasi sistematis dan pengelolaan arus kas belum tersedia, investor menghadapi sejumlah tanda tanya yang tidak dapat dijelaskan: Berapa besarnya sewa sebenarnya? Apakah perjanjian sewa stabil? Bagaimana struktur biaya properti dan pajak? Apakah ada beban hak yang tersisa dari masa lalu? Apakah arus kas dikumpulkan ke rekening yang dapat diawasi? Dan bagaimana jalur keluar modalnya di masa depan?

Pan Gu bukanlah kasus yang terisolasi. Ini adalah bentuk khas dari kegagalan penentuan harga aset: bentuk fisik aset sangat kuat, tetapi bentuk finansialnya sangat lemah. Dengan kata lain, yang kurang bukanlah lokasi, tetapi transakbilitas finansial yang terstruktur secara institusional. Hal ini juga menjelaskan mengapa pemulihan sektor properti tidak bisa hanya bergantung pada penurunan suku bunga, pelonggaran kebijakan, dan pemulihan psikologis: jika aset tetap tidak dapat diakses, tidak dapat dikelola, dan tidak dapat diungkapkan secara berkelanjutan, maka modal tidak akan memberikan harga yang stabil kepada aset tersebut.

05. Studi Kasus Dua: Bagaimana Sertifikat Emas di Luar Negeri Mengubah Properti Menjadi Produk Sistematis

Sebagai perbandingan dengan Pan Gu, tingkat kelembagaan proyek properti luar negeri dan identitas dapat dilihat. Sebagai contoh, kebijakan Visa Emas Yunani tidak dirancang untuk menjadikan properti sebagai objek spekulasi, melainkan lebih seperti tiket masuk yang sah: ambang batas investasi dibagi menurut wilayah, dengan persyaratan jumlah unit properti dan luas area yang ditentukan, serta pembatasan terhadap penggunaannya (terutama sewa jangka pendek). Penjelasan hukum dan lembaga yang terbuka menunjukkan bahwa ambang batas investasi Visa Emas Yunani di beberapa wilayah telah dinaikkan menjadi 800.000 euro atau 400.000 euro, sementara tetap mempertahankan jalur 250.000 euro yang terkait dengan pemugaran atau perubahan penggunaan.[14][17]Batasan sewa pendek (misalnya, melarang sewa pendek ala Airbnb) terhadap properti yang diperoleh melalui visa emas juga disebutkan dalam penafsiran beberapa lembaga profesional, dengan pelanggaran dapat mengakibatkan denda atau risiko pencabutan izin.[16]Proyek semacam ini sering disederhanakan dalam pemasarannya sebagai "membeli properti untuk mendapatkan kewarganegaraan", tetapi dari sudut pandang rekayasa sistem, proyek ini lebih mirip dengan produk terintegrasi yang mencakup aset, kepatuhan, penggunaan, dan hak:

Yang Anda beli bukan hanya sebuah rumah, tetapi juga rangkaian pengaturan sistematis yang jelas haknya, batasannya terdefinisi, penggunaannya terkendali, dan haknya dapat diperpanjang. Dibandingkan dengan sebagian aset properti lama di Tiongkok yang memiliki informasi tidak transparan, tata kelola tidak stabil, dan ketidakpastian dalam proses keluar, proyek luar negeri justru menetapkan harga risiko secara lebih finansial. Pelajaran yang bisa diambil bagi properti Tiongkok adalah: pemulihan yang sebenarnya bukanlah membuat aset kembali mahal, tetapi membuat aset kembali dapat dipercaya dalam penentuan harganya.

06. Titik Penyempurnaan Teknik Sistem

Yang kedua adalah pengelolaan mandiri dan pengumpulan arus kas. Baik itu REITs, ABS, maupun penarikan dalam bentuk saham, para investor akhirnya membeli keandalan dari arus kas tersebut. Pengaturan penitipan harus memastikan bahwa arus kas terlebih dahulu dikumpulkan, lalu didistribusikan, serta mendukung pemeriksaan menyeluruh oleh otoritas pengawas. Ini adalah bagian yang paling dikuasai oleh teknologi finansial: sistem rekening, penyelesaian pembayaran, kontrol otoritas, strategi pengendalian risiko, serta jejak audit.

Ketiga adalah papan aliran kas dan pengungkapan berkelanjutan. Intinya, aset model Pan Gu sulit terjual karena secara mendasar aset tersebut tidak dapat dijelaskan secara berkelanjutan. Papan tampilan bukanlah PowerPoint, melainkan mengubah perjanjian sewa, tingkat pungutan, tingkat kosong, biaya energi, pengeluaran modal perbaikan (CapEx), pajak, dan aturan distribusi menjadi produk data yang dapat diperbarui secara berkelanjutan, sehingga aset berpindah dari penggerak cerita menjadi penggerak data.

Ketiga hal ini harus terpenuhi agar aset berkualitas bisa didefinisikan: bukan kemewahan dekorasi, melainkan arus kas yang dapat diprediksi, transparansi yang berkelanjutan, dan tata kelola yang bisa diverifikasi.

07. On-chain Aset Dunia Nyata (RWA)

Dalam siklus modal jangka panjang, aset dunia nyata (RWA) yang di-tokenisasi dapat menjadi akselerator struktur dua arah, tetapi dengan syarat ditempatkan kembali dalam konteks rekayasa institusional, bukan konteks pemasaran. BIS/CPMI menggambarkan tokenisasi sebagai pembuatan dan pencatatan representasi digital dari aset tradisional di platform yang dapat diprogram, menekankan bahwa hal ini mungkin mengubah ulang seluruh proses siklus hidup aset melalui perantara berbasis platform, tetapi diperlukan tata kelola yang sehat dan pengelolaan risiko.[18]FSB juga menunjukkan bahwa tokenisasi dapat mengubah struktur pasar tradisional dan peran peserta pasar, sehingga perlu memperhatikan implikasinya terhadap stabilitas keuangan. [19] Laporan IOSCO lebih lanjut mendiskusikan risiko, hambatan perkembangan pasar, dan pertimbangan regulasi terkait aset keuangan yang diberi token, dari perspektif pengawasan sekuritas.[21][22]

Cara yang tepat untuk menerapkan kerangka-kerangka ini pada properti dan aset kota (RWA) adalah:

(1) Yang diwakili di rantai blok bukanlah rumah, melainkan hak kekayaan dan hak alokasi arus kas SPV;

(2) Yang dicatat di rantai bukanlah harga, melainkan bukti verifikasi aliran kas dan status kepatuhan;

(3) Transaksi di blockchain bukanlah token tanpa pengawasan, melainkan saham yang terikat dengan penitipan yang dapat ditembus, pengungkapan yang dapat diaudit, dan transfer yang terkendali.

Secara implementasi teknis, artikel ini merekomendasikan pendekatan "blockchain berlisensi/koalisi + antarmuka yang dapat dibaca oleh regulator": hash data penting seperti hak kepemilikan dan kontrak dimasukkan ke dalam blockchain, sementara dokumen asli disimpan oleh pihak penitip dan auditor; aliran dana dikumpulkan dalam sistem rekening yang tunduk pada pengawasan, dan hasilnya dipetakan ke dalam blockchain melalui proses verifikasi penyesuaian (reconcilation); pembagian dan ketentuan pembatas (misalnya, investor yang memenuhi syarat, periode kunci, pembatasan penggunaan dana) diimplementasikan sebagai aturan yang dapat dieksekusi melalui kontrak pintar. Dengan demikian, nilai dari blockchain bukanlah menghilangkan peran pihak ketiga, melainkan membuat perilaku pihak ketiga dapat diverifikasi, serta memindahkan kepercayaan institusional dari dokumen kertas ke sistem operasional yang dapat diaudit.[21]

Ketika tujuan RWA didefinisikan sebagai digitalisasi yang dapat dipercaya secara institusional, maka secara alami akan melayani struktur ekspor ganda: aset yang matang dapat meningkatkan efisiensi pengungkapan dan penyelesaian dalam sistem REITs/ABS melalui rantai; sementara keluar melalui ekuitas platform operasional dapat menggunakan rantai untuk membuat aset dasar dan data operasional menjadi paket due diligence standar, mengurangi biaya ketidakseimbangan informasi, serta meningkatkan efisiensi akuisisi dan pembiayaan.[24]

7.1 Dari Narasi Pembiayaan ke Teknik Kepastian

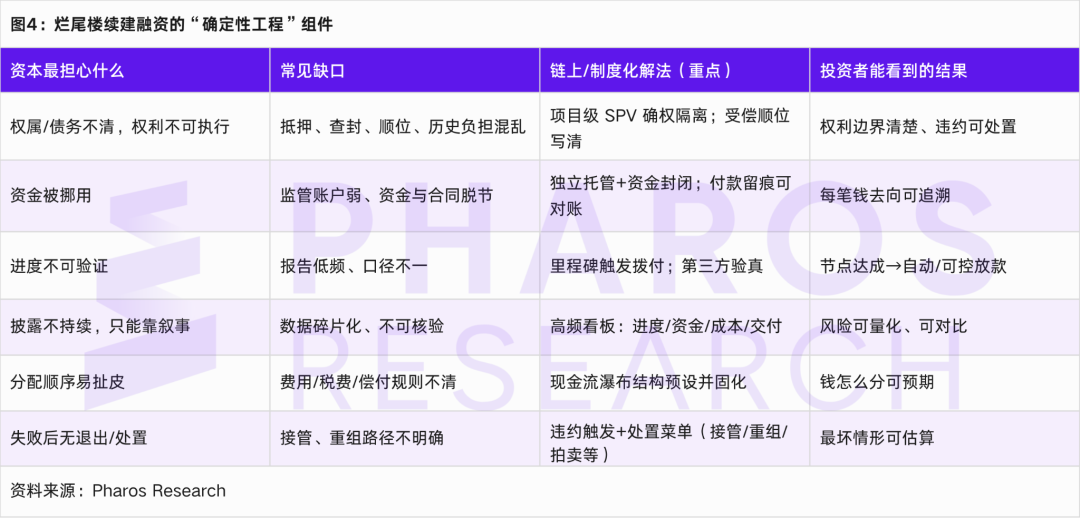

Dalam beberapa tahun terakhir, kesabaran pasar modal terhadap "narasi" jelas berkurang, sementara harga penilaian terhadap kepastian meningkat secara signifikan. Alasan mengapa cerita pendanaan dan IPO perusahaan model besar bisa berdiri, pada dasarnya bukan karena mereka menceritakan masa depan yang lebih besar, tetapi karena mereka memecah masa depan menjadi jalur yang dapat diverifikasi: kapan diserahkan, bagaimana dikomersialkan, bagaimana pengungkapan informasi dilakukan, dan di mana mekanisme keluarnya dana. Jika kita terapkan prinsip ini kembali pada proyek-proyek bangunan yang terbengkalai dan proyek yang terhenti, kesulitan pendanaan bukan hanya disebabkan oleh suku bunga atau suasana pasar, tetapi juga karena setelah dana masuk ke proyek, tidak ada struktur tata kelola yang dapat diterapkan untuk menjawab tiga pertanyaan paling nyata: mengapa dana berani masuk, bagaimana memastikan dana tidak disalahgunakan setelah masuk, dan bagaimana menangani serta keluar dari proyek jika progresnya tidak berjalan lancar.

Finansial berbasis rantai blok dalam konteks properti sering salah dipahami sebagai pengenaan aset ke dalam rantai blok. Namun, penjelasan yang lebih mendekati kenyataan adalah: ini adalah metode rekayasa ketentuan, yaitu memperbaiki bagian-bagian kritis dan paling sering dipertanyakan dalam tata kelola proyek, seperti batas kepemilikan aset, pengumpulan dana, pencairan dana berdasarkan node, pengungkapan berkelanjutan, urutan distribusi, dan penanganan pelanggaran, melalui proses yang terstandarisasi. Selain itu, catatan penting dapat diaudit, dilacak, dan dipertanggungjawabkan.[18][19]Untuk menghindari ekspresi yang bersifat konseptual, Gambar 4 secara langsung mengaitkan "Apa yang paling ditakuti dalam pembiayaan gedung yang terbengkalai" dengan "Apa yang seharusnya dilakukan pembiayaan berbasis rantai."

Dalam struktur di atas, apakah pendanaan berbasis blockchain dapat membantu pembiayaan kembali proyek-proyek apartemen yang terbengkalai, kuncinya tidak terletak pada seberapa menarik aset diubah menjadi token di sisi penerbit, tetapi pada apakah pihak proyek benar-benar menyelesaikan produksi yang pasti: dana dikelola secara tertutup, pencairan dana terikat pada tahapan proyek konstruksi, transparansi laporan dapat terus diverifikasi, serta aturan distribusi dan penyelesaian aset dapat diterapkan. Selama sistem teknis ini dapat berjalan, pendanaan tidak lagi menjadi transfusi darah untuk bertahan hidup, tetapi lebih mirip produk keuangan proyek yang dapat diulang: dana awal digunakan untuk melanjutkan konstruksi dan menyelesaikan pengiriman, pengiriman dan operasional menghasilkan arus kas, arus kas tersebut kemudian melalui struktur pembayaran yang telah ditentukan menyelesaikan pembayaran utang dan distribusi keuntungan, akhirnya menciptakan prasyarat awal untuk ekuitas REITs, ABS, akuisisi, atau pencairan ekuitas di masa depan.[18][21][23]

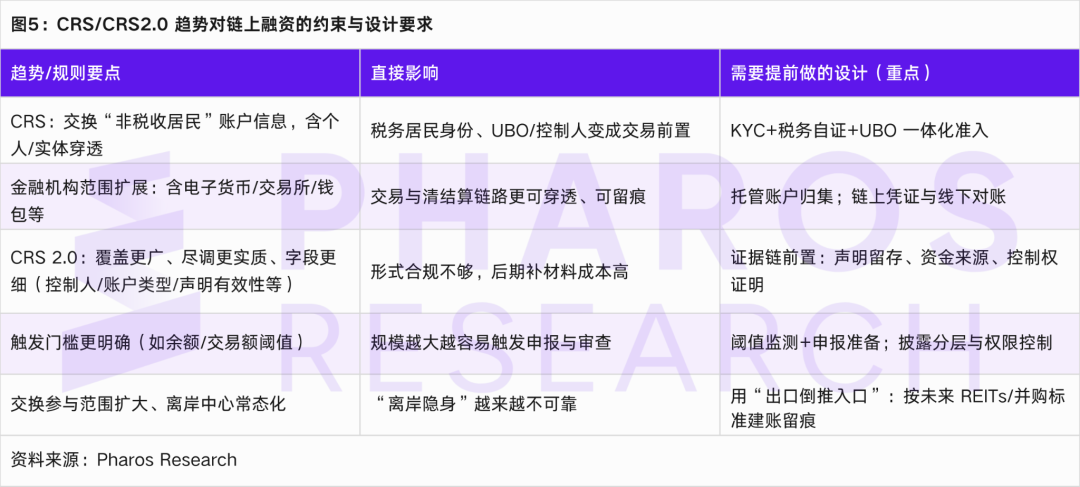

7.2 Pendanaan Berbasis Blockchain di Era Transparansi Pajak dan CRS

Perubahan yang sangat nyata adalah bahwa logika CRS (Common Reporting Standard) telah lama berkembang dari pelaporan akun bank tradisional menjadi pengawasan yang lebih luas terhadap perantara keuangan. Dalam materi CRS yang Anda berikan, lembaga keuangan yang didefinisikan oleh CRS tidak hanya mencakup lembaga simpanan, lembaga penitipan, lembaga investasi, dan asuransi tertentu, tetapi juga secara eksplisit mencakup kategori "lembaga keuangan baru", yang mencakup penyedia uang elektronik, lembaga investasi aset kripto, bursa aset kripto, dan penyedia dompet digital. Ini berarti bahwa sekali rantai keuangan digital memiliki sifat perantara keuangan, maka akan semakin sulit untuk menghindar dari pertukaran informasi dan identifikasi yang transparan. Sejalan dengan itu, materi juga menekankan bahwa arah CRS 2.0 dibandingkan dengan versi 1.0 adalah memperluas cakupan, memperkuat proses due diligence, menambahkan lebih banyak bidang pelaporan, serta memasukkan aset digital. Selain itu, di yurisdiksi seperti Hong Kong, telah muncul ambang batas pelaporan yang lebih jelas dan persyaratan transaksi yang lebih ketat.

Dalam kerangka ini, inti argumen bagian CRS dalam makalah seharusnya lebih jelas dan lebih kuat: pendanaan berbasis blockchain tidak secara alami mengurangi persyaratan transparansi, justru sebaliknya, dalam tren pertukaran informasi pajak global dan identifikasi penetrasi keuangan digital, kepatuhan akan berubah dari tugas manajemen belakang menjadi syarat prasyarat transaksi. Dengan kata lain, agar pendanaan berbasis blockchain dapat menjadi alat institusional untuk mempercepat penyelesaian proyek properti yang terbengkalai dan memperbaiki aset yang ada, harus memberikan dua jenis kepastian sekaligus: pertama, kepastian proyek, yaitu bagaimana dana dikelola secara tertutup, bagaimana dana dialokasikan sesuai tahapan, bagaimana informasi secara terus-menerus diungkapkan, dan bagaimana arus kas yang dapat diprediksi terbentuk; kedua, kepastian kepatuhan, yaitu identitas pajak dan rantai kepemilikan jelas, jalur dana dapat dijelaskan, catatan dapat diaudit, pengungkapan dapat dikontrol dan diekspor. Jika salah satu dari dua kepastian ini tidak terpenuhi, dana mungkin tidak datang sama sekali, atau bahkan jika datang, akan sulit membentuk pasokan yang dapat diulang secara besar-besaran.

08. Kesimpulan dan Proyeksi Tren

Artikel ini mengemukakan bahwa variabel kunci pemulihan properti bukanlah rebound harga, tetapi apakah aset dapat dihargai kembali secara dapat dipercaya. Masalah saat ini bukan hanya terbatas pada ketegangan arus kas, tetapi juga pada fakta bahwa hak kepemilikan dan beban aset yang ada dalam jumlah besar sulit diakses, dana sulit dikunci, arus kas sulit diverifikasi, pengungkapan sulit dipertahankan, dan eksitasi sulit diprediksi. Selama kondisi dasar ini tidak terpenuhi, aset di mata modal akan terlihat lebih seperti risiko terbuka daripada objek investasi yang layak, sehingga pasar hanya dapat bergantung pada emosi dan kebijakan untuk membentuk transaksi jangka pendek, dan sulit memulihkan penentuan harga yang stabil.

Berdasarkan hal tersebut, kesimpulan artikel ini dapat dirangkum menjadi tiga poin utama. Pertama, inti dari penyelesaian (clearing) adalah mengubah aset menjadi aturan: melalui SPV berbasis proyek untuk menetapkan batas tanggung jawab dan hak, mengumpulkan dana secara tertutup melalui rekening mandiri dan pengawasan, memicu pencairan dana berdasarkan tahapan proyek konstruksi yang dapat diaudit dan tercatat, serta menyediakan mekanisme pengungkapan berkelanjutan dan penanganan pelanggaran, sehingga dana dapat masuk, tetap berada di sana, dan dapat ditarik kembali. Kedua, pemulihan membutuhkan dua jalur keluar (exit) bukan hanya satu bentuk penyelamatan pasar: aset dengan arus kas matang lebih cocok dikeluarkan melalui REITs/sekuritisasi, sementara kemampuan operasional dan layanan kota lebih cocok dikeluarkan melalui jalur ekuitas (seperti penggabungan, Pre-IPO, transfer saham pribadi, dll.). Hanya dengan memisahkan harga aset dan kemampuan, serta memisahkan jalur keluarnya, barulah tercipta siklus aliran kembali modal dan investasi ulang. Ketiga, nilai RWA tidak terletak pada memindahkan properti ke blockchain, tetapi pada membangun sistem aturan yang dapat dieksekusi untuk mandiri, pencairan dana, pengungkapan, audit, distribusi, dan penanganan: yang disimpan di blockchain adalah hak kekayaan SPV dan hak distribusi arus kas, sementara yang direkam di blockchain adalah bukti verifikasi status penyesuaian dan kepatuhan, sehingga mengurangi risiko ketidakseimbangan informasi dan penyimpangan dana. Selain itu, tren pertukaran informasi pajak seperti CRS/CARF memperkuat identifikasi terhadap dana lintas batas dan aset digital, yang berarti kepatuhan bukan lagi hanya biaya belakang panggung, tetapi menjadi syarat prasyarat apakah suatu transaksi dapat terjadi atau tidak.

Dalam beberapa tahun ke depan, sektor properti akan bergerak dari model yang didorong oleh aset menuju model yang didorong oleh tata kelola. Pertama, pasokan institusi REITs dan cakupan aset mungkin terus berkembang, tetapi ambang batas akan lebih banyak ditentukan oleh kualitas tata kelola dan transparansi laporan. Kelangkaan tidak lagi pada akses keluar, tetapi pada kesesuaian standar. Kedua, penilaian aset komersial akan lebih cepat kembali berfokus pada arus kas: kualitas kontrak sewa, tingkat penerimaan sewa, tingkat kosong, biaya operasional, dan investasi modal akan menjadi parameter penentu harga inti. Ketiga, integrasi melalui akuisisi dan operasi berbasis platform akan semakin penting, dan modal akan lebih bersedia membayar untuk sistem operasional yang dapat direplikasi. Keempat, Aset Riil Terdigitalisasi (RWA) lebih mungkin mengambil jalur implementasi yang berlisensi, diawasi, dan diaudit, dengan prioritas pada pembiayaan proyek tertutup dan refinansialisasi aset yang ada. Kelima, dana lintas batas akan menetapkan identitas pajak, transparansi pemilik, dan catatan yang dapat diaudit sebagai syarat masuk, sehingga kemampuan kepatuhan menjadi bagian dari kemampuan pembiayaan. Secara keseluruhan, transformasi institusional dalam sektor properti pada akhirnya bergantung pada apakah tata kelola dapat diubah menjadi sistem operasi aset yang terstandarisasi, dapat direplikasi, dan dapat diawasi.