Penulis asli: Bocai Bocai (X: @bocaibocai_)

Ringkasan Inti

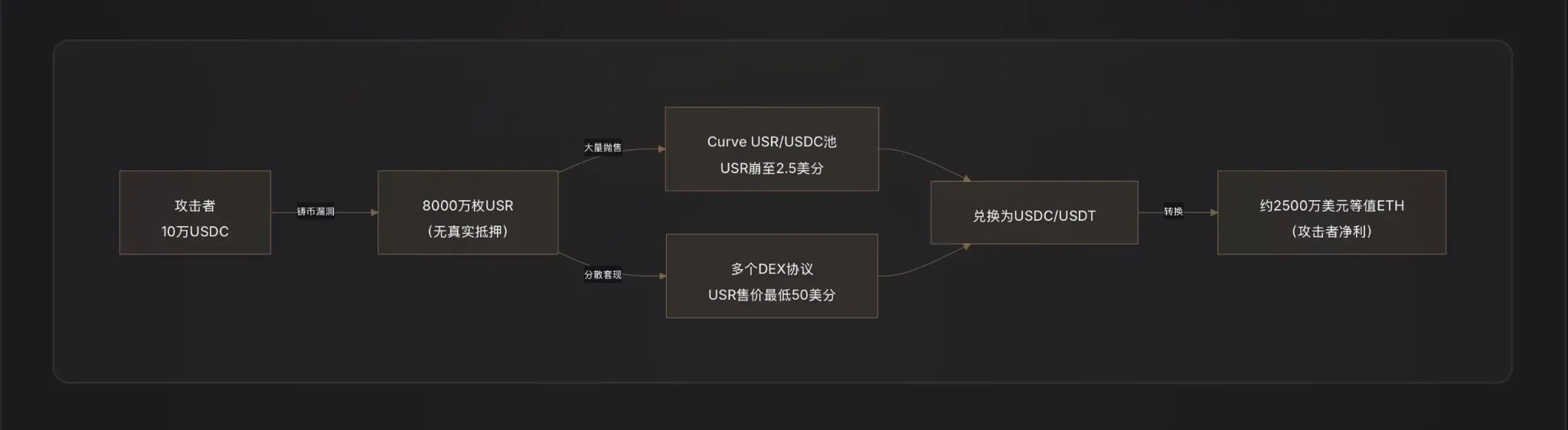

Metode serangan: Penyerang hanya menggunakan sekitar $100.000 USDC, memanfaatkan kerentanan kritis pada fungsi pencetakan USR—mungkin karena oracle dimanipulasi, kunci penandatangan offline bocor, atau tidak adanya verifikasi jumlah antara permintaan dan pelaksanaan pencetakan—untuk mencetak secara sembarangan 80 juta USR (senilai sekitar $80 juta), lalu segera menukarnya menjadi aset nyata.

Rute arbitrase: Penyerang menjual USR yang dicetak secara ilegal secara bertahap ke dalam kolam likuiditas seperti Curve Finance, menyebabkan harga USR jatuh hingga 2,5 sen, dengan total pencairan sekitar $25 juta selama kekacauan lepas kait, kemudian mengonversi keuntungan arbitrase menjadi ETH untuk menyelesaikan pencucian uang.

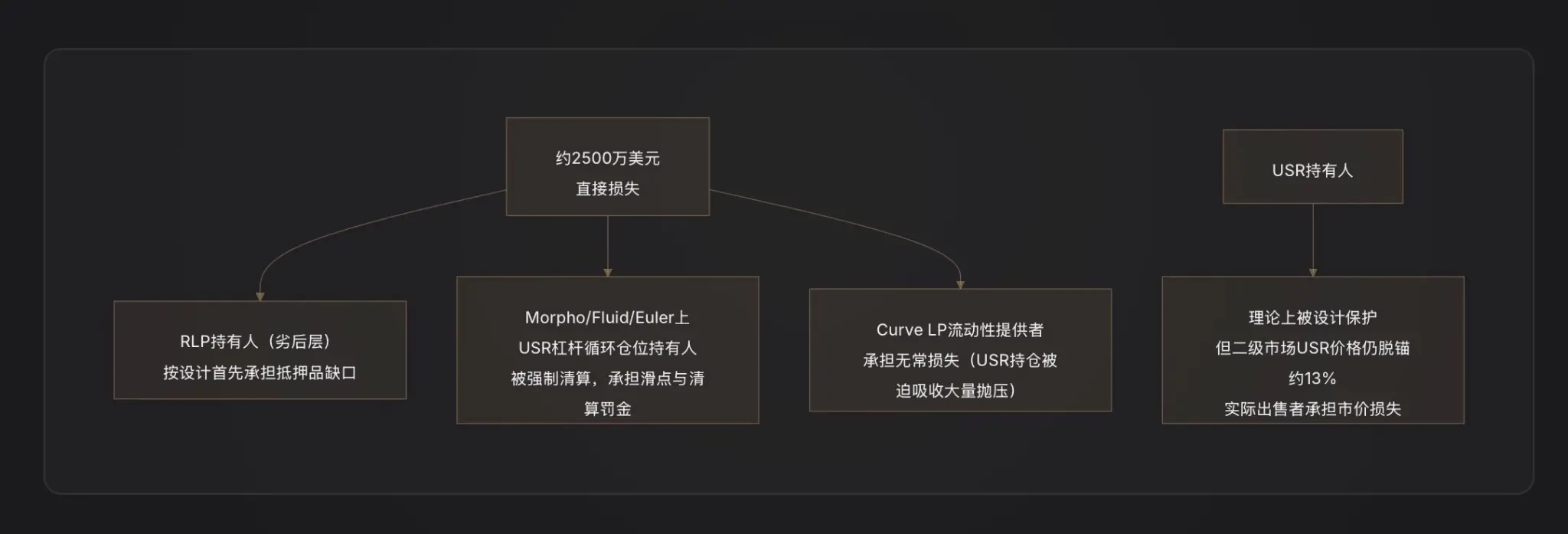

Pengalokasian kerugian: Berdasarkan logika desain arsitektur risiko ganda Resolv, kekurangan jaminan yang disebabkan oleh serangan ini pertama-tama ditanggung oleh pemegang kolam asuransi RLP (harga RLP akan turun seiring dengan penurunan nilai bersih aset protokol), sementara pemegang USR secara teoritis dilindungi sebelum protokol menghentikan penarikan; namun, posisi looping leveraged USR di protokol pinjaman seperti Morpho mengalami liquidasi paksa akibat lepas dari keterikatan, menyebabkan kerugian sekunder.

Protocol spillover: DeFi protokol yang terdampak utama meliputi: Curve Finance (kolam likuiditas USR/USDC runtuh secara instan), Morpho (posisi leveraged dengan USR sebagai jaminan memicu likuidasi), Fluid, dan Euler (yang juga memiliki posisi siklus USR/RLP).

Peringatan industri: Insiden ini mengungkap kelemahan mendasar pada stablecoin netral Delta—titik keterkaitan antara logika pencetakan dan tanda tangan off-chain/orakel merupakan titik serangan paling rentan dalam sistem; setiap desain efisiensi modal "1 dolar dicetak menjadi 1 dolar" harus didasarkan pada audit keamanan kontrak yang sangat ketat.

Satu, RESOLV dan USR: Memahami sistem ini baru bisa memahami serangan ini

Sebelum membahas serangan, kita harus memahami bagaimana USR berfungsi—karena penyerang memanfaatkan bagian paling canggih sekaligus paling rapuh dari desainnya.

Mekanisme inti USR: Stabilcoin delta-netral

USR bukan stablecoin yang didukung oleh deposito bank seperti USDT, juga bukan stablecoin yang dijaminkan berlebihan seperti DAI. Ia adalah stablecoin netral Delta—arsitektur yang mencapai netralitas risiko bersih dengan "memegang ETH spot secara bersamaan sambil memendekkan kontrak berjangka ETH" [Catatan 1].

Logika berikut ini:

Ketika Anda menyetor 1 dolar AS ETH untuk mencetak 1 USR, protokol Resolv secara bersamaan membuka posisi short ETH sejumlah yang sama di pasar kontrak berjangka. Ketika ETH naik, Anda untung di spot tetapi rugi di kontrak; ketika ETH turun, Anda untung di kontrak tetapi rugi di spot—keduanya saling menyeimbangkan, sehingga kekayaan bersih Anda tetap sekitar 1 dolar AS. Ini membuat USR terlepas dari harga ETH, sekaligus mempertahankan pegangan dolar AS 1:1 [Catatan 2].

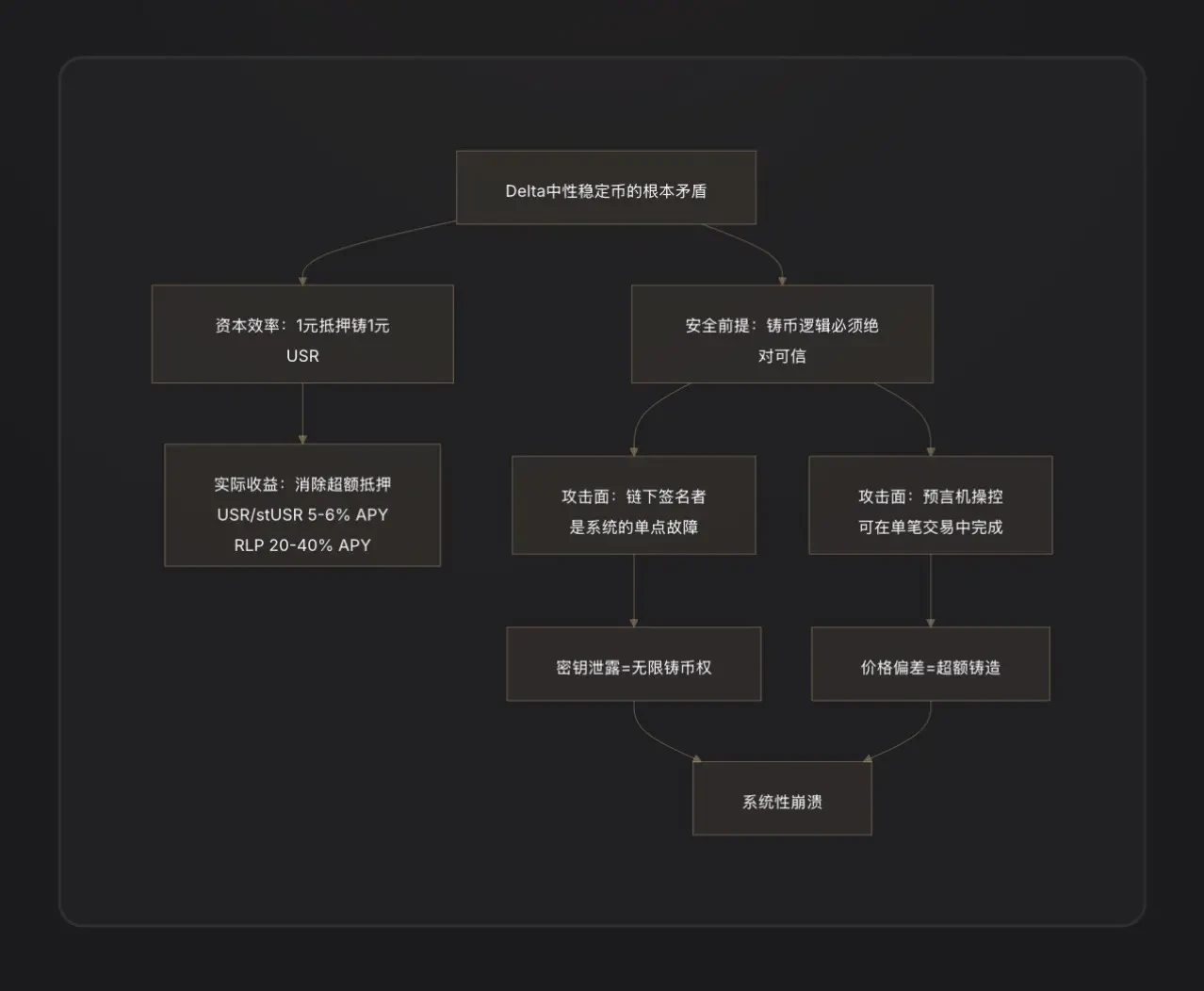

Keunggulan arsitektur ini adalah efisiensi modal yang sangat tinggi: Anda hanya memerlukan 1 dolar ETH untuk mencetak 1 USR, tanpa perlu jaminan berlebih. Sumber pendapatan berasal dari biaya pembiayaan posisi lindung nilai (biaya yang dibayar oleh posisi panjang kepada posisi pendek) serta pendapatan staking ETH, sehingga pemegang USR dapat memperoleh imbal hasil tahunan sekitar 5-6%, sementara versi staking stUSR memiliki suku bunga yang lebih tinggi [Catatan 3].

Arsitektur dua lapis: Isolasi risiko antara USR dan RLP

Resolv merancang struktur token ganda untuk menyelesaikan masalah "siapa yang menanggung risiko operasional protokol":

Lapisan USR (prioritas tinggi): Pemegang memiliki perlindungan terhadap anchoring yang stabil, kerugian tidak ditanggung oleh mereka;

Lapisan RLP (layer subordinasi): Pemegang RLP bertindak sebagai "pool asuransi" protokol, menanggung risiko pasar, risiko lawan transaksi (seperti funding rate terus-menerus negatif), serta risiko kontrak potensial, sebagai kompensasi mendapatkan imbal hasil lebih tinggi (20-40% per tahun) [Catatan 4].

Aturan jelas: setiap kerugian, potong terlebih dahulu RLP, lalu USR. Ketika rasio jaminan USR turun di bawah 110%, penebusan RLP akan secara otomatis dibekukan untuk memprioritaskan perlindungan pemegang USR [Catatan 5].

Ini adalah prasyarat penting untuk memahami alokasi kerugian dari serangan ini.

Inti serangan: Fungsi pencetakan koin bermasalah apa?

Ini adalah bagian paling kritis dan paling tidak lengkap informasinya. Data on-chain telah mengonfirmasi satu hal: penyerang "membeli" USR senilai $50 juta dengan USDC senilai $100.000 [1]. Rasio pencetakan 1:500 ini berarti verifikasi jumlah pencetakan kontrak benar-benar gagal.

D2 Finance, dana kripto, memberikan tiga hipotesis jalur serangan yang mungkin [Catatan 9]:

Hipotesis A: Oracle dimanipulasi. Harga pencetakan USR bergantung pada price oracle. Jika penyerang dapat sementara menekan harga oracle dalam satu transaksi (misalnya melalui flash loan), membuat kontrak percaya bahwa aset yang disetorkan pengguna bernilai lebih tinggi, maka dapat mencetak USR berlebihan [Catatan 6].

Hipotesis B: Kompromi kunci penandatangan luar rantai (Off-Chain Signer Compromise). Proses pencetakan Resolv mencakup tahap verifikasi tanda tangan luar rantai—permintaan pencetakan pengguna harus ditandatangani oleh layanan backend protokol sebelum dieksekusi. Jika kunci tanda tangan ini dicuri, penyerang dapat memalsukan instruksi pencetakan sah dengan jumlah berapa pun, melewati semua batasan di rantai [2].

Hipotesis C: Kehilangan validasi jumlah antara permintaan dan eksekusi (Validation Gap). Proses pencetakan dibagi menjadi dua langkah: "mengirim permintaan" dan "eksekusi pencetakan". Jika kontrak tidak memeriksa secara ketat apakah jumlah eksekusi akhir sesuai dengan jumlah permintaan, penyerang dapat mengubah parameter setelah mengirim permintaan tetapi sebelum eksekusi, untuk melakukan pencetakan berlebih.

Pada saat laporan ini ditulis, Resolv belum mengumumkan analisis akar penyebab (RCA) lengkap, sehingga prioritas ketiga hipotesis di atas belum dapat dikonfirmasi secara pasti.

Berdasarkan dampak serangan, kemungkinan Hipotesis B (kebocoran kunci penandatangan) atau Hipotesis C (ketiadaan logika verifikasi) lebih tinggi—karena manipulasi oracle biasanya memerlukan dana besar dan sulit menciptakan penyimpangan harga seekstrem ini; sementara saat 80 juta USR dicetak, dana yang sebenarnya diinvestasikan oleh penyerang sangat terbatas, lebih sesuai dengan ciri "menghindari pemeriksaan kontrak".

Bagaimana penyerang mencuci uang: Skenario pelarian DeFi yang menjadi contoh klasik

Setelah penyerang mendapatkan 80 juta lembar USDT, tantangan yang mereka hadapi adalah: bagaimana mengubah stablecoin yang dipalsukan menjadi nilai nyata?

D2 Finance menyebutnya "jalur pencairan hacker DeFi buku teks": penyerang mengirim USR secara bertahap ke beberapa protokol likuiditas, dengan prioritas menjual besar-besaran di kolam USR/USDC Curve Finance (kolam likuiditas USR terbesar, volume perdagangan harian $3,6 juta) [Catatan 10].

Karena likuiditas Curve terbatas, ketika 80 juta unit USR tiba-tiba masuk, kolam tersebut benar-benar tembus—harga USR jatuh dari $1 menjadi 2,5 sen dalam 17 menit. Penyerang tidak berniat menjual seluruh USR seharga $1, tetapi secara bertahap menukarnya menjadi USDC/USDT di kisaran $0,25 hingga $0,50, lalu mengonversi dana arbitrase menjadi ETH untuk menyelesaikan pencucian uang.

PeckShield memperkirakan jumlah akhir yang ditebus sekitar $25 juta [Catatan 11]—dengan mempertimbangkan kerugian slippage akibat penjualan besar-besaran USR di kisaran harga sangat rendah, angka ini berarti rasio penarikan aktual pelaku serangan sekitar 30% (25 juta/80 juta). Tujuh puluh persen "nilai" sisanya menghilang dalam slippage besar akibat likuiditas yang habis.

Tiga: Setelah terlepas dari pegangan: Apa yang terjadi pada USR, RLP, dan sistem jaminan

Rasio jaminan USR anjlok secara instan

Saat berjalan normal, USR didukung 1:1 oleh ETH + posisi lindung nilai. Namun, setelah 80 juta USR tanpa jaminan dicetak ke dalam sistem, aset nyata yang mendasari seluruh pasokan USR jauh tidak mencukupi untuk ditukar 1:1—tingkat jaminan jauh di bawah 100%.

Ini secara langsung memicu mekanisme perlindungan lapisan RLP—protokol secara teoritis akan membekukan penebusan RLP untuk terlebih dahulu melindungi pemegang USR. Namun, pada saat yang sama, karena USR sendiri telah kehilangan pegangannya (diperdagangkan di pasar sekunder sekitar $0,87), pemegang USR juga mengalami kerugian akibat penjualan di harga pasar.

Cascade liquidation of lending protocols

Ini adalah salah satu kerusakan sampingan yang paling diremehkan dalam insiden ini.

Pertumbuhan Resolv sebagian besar bergantung pada strategi: pengguna menyetorkan USR sebagai jaminan ke protokol pinjaman seperti Morpho, Fluid, Euler, meminjam USDC, lalu membeli lebih banyak USR, berulang-ulang, membentuk posisi loop dengan leverage, dengan beberapa pengguna mencapai tingkat leverage hingga 10 kali[3].

Ketika harga USR anjlok dari $1 menjadi $0,87 atau lebih rendah, nilai jaminan posisi berisiko ini langsung menguap sebesar 13%+. Karena protokol pinjaman secara otomatis melakukan liquidasi paksa ketika rasio jaminan jatuh di bawah garis liquidasi, banyak USR dilikuidasi oleh robot, melepaskan lebih banyak USR ke pasar sekunder, dan semakin menekan harga—menciptakan tekanan spiral kematian klasik [Catatan 7].

Morpho memiliki "MEV Capital Resolv USR Vault" khusus, TVL telah mencapai skala yang cukup besar sebelum serangan, dan posisi-posisi ini menjadi penerima utama kerusakan kolateral [4].

Penurunan tajam TVL protokol

TVL Resolv sebelum serangan telah meningkat ke tingkat ratusan juta dolar AS (pernah mencapai puncak lebih dari 650 juta dolar AS, didorong terutama oleh posisi leverage di Morpho dan Euler). Setelah protokol dihentikan, pengguna tidak dapat menarik USR, dan perhitungan angka TVL menjadi kacau karena harga USR lepas dari pegangan [5].

Empat: Siapa yang menanggung kerugian? Analisis paparan risiko masing-masing pihak

Pemegang RLP adalah lapisan kerugian pertama secara desain. Kekurangan jaminan yang disebabkan oleh serangan (80 juta USR tanpa jaminan yang dicetak) akan langsung tercermin sebagai penurunan nilai bersih RLP—harga RLP adalah bukti kepemilikan atas bagian over-collateralisasi protokol, dan ketika protokol secara keseluruhan mengalami utang yang tidak tertutupi, RLP pertama kali mengalami penurunan nilai [6].

Pemegang posisi leveraged USR adalah kelompok yang mengalami kerugian terbesar. Mereka tidak hanya menghadapi risiko likuidasi (yang biasanya disertai denda 5-10%), tetapi juga menjual posisi mereka di bawah harga pegangan selama periode pelepasan pegangan USR, sehingga kerugian ganda tidak dapat dihindari.

Penyedia likuiditas Curve LP menanggung kerugian sementara—ketika penyerang menjual besar-besaran USR, kolam LP secara pasif menyerap sejumlah besar USR (menjual USDC dan memegang lebih banyak USR dengan harga lebih rendah), menciptakan kerugian arbitrase [Catatan 8].

Pemegang USR biasa: Sesuai desain, jika protokol secara normal memicu mekanisme paus, pemegang USR dapat menukar dengan rasio 1:1 terhadap jaminan nyata yang tersisa. Namun, masalahnya adalah: setelah serangan terjadi, protokol telah menghentikan semua fungsi, jendela penukaran ditutup, dan penjual aktual hanya dapat melakukan transaksi dengan harga pasar sebesar 0,87 dolar, menanggung kerugian pelepasan keterikatan sebesar 13%.

V. Respons Darurat: Tindakan yang Diambil oleh Tim RESOLV

Resolv team segera menangguhkan seluruh fungsi protokol, termasuk pencetakan, penebusan, dan transfer, untuk memutus saluran operasi lebih lanjut dari penyerang [1].

Pada saat laporan ini ditulis, Resolv telah secara terbuka mengakui terjadinya serangan, tetapi laporan analisis pasca-insiden (Post-Mortem) lengkap dan rencana kompensasi resmi belum dirilis. Ini sesuai dengan urutan respons tipikal pada insiden keamanan DeFi—tim biasanya membutuhkan waktu 48-72 jam untuk menyelesaikan forensik on-chain dan mengonfirmasi kerentanan sebelum mengumumkan rencana perbaikan rinci.

Perlu diperhatikan bahwa sebelumnya Resolv telah bekerja sama dengan Immunefi untuk menerapkan program bounty keamanan dan mengimplementasikan sistem pemantauan keamanan aktif dari Hypernative [7]. Sistem yang terakhir ini seharusnya secara teori mampu menangkap sinyal peringatan dini atas kejadian pencetakan abnormal—yang memunculkan pertanyaan: apakah sistem peringatan tersebut dipicu tepat waktu, atau apakah kecepatan serangan telah melampaui jendela intervensi manusia?

Dari kecepatan ekstrem penurunan USR menjadi 2,5 sen dalam 17 menit, efisiensi serangan sangat tinggi, dengan jendela waktu reaksi yang sangat terbatas.

Enam: Peringatan terhadap protokol sejenis: Risiko sistemik stablecoin netral DELTA

Insiden Resolv ini bukanlah kejadian terpisah, melainkan kegagalan tipikal yang menjadi contoh nyata di lintasan "dolar sintetis" DeFi.

Pelajaran utama satu: Penandatangan off-chain adalah risiko terpusat. Untuk mencapai pencetakan yang efisien, stablecoin delta-netral biasanya memperkenalkan layanan backend off-chain untuk verifikasi pesanan. "Komponen off-chain" ini pada dasarnya adalah simpul kekuasaan terpusat—jika kunci pribadinya bocor, penyerang secara efektif memperoleh hak pencetakan protokol. Ini membawa kelemahan keamanan Web2 ke dalam Web3[8].

Pelajaran inti kedua: "Efisiensi modal 1:1" adalah pedang bermata dua. Filosofi desain sistem over-collateralized (seperti MakerDAO) adalah bahwa bahkan jika ada celah kecil pada kontrak, cadangan over-collateralization dapat menyerap sebagian kerugian. Sistem delta-netral menghilangkan cadangan sama sekali—setiap kegagalan logika penerbitan akan langsung menyebabkan kekurangan sistem sebanding, tanpa redundansi.

Pelajaran inti ketiga: Audit tidak mampu mengikuti pertumbuhan TVL yang cepat. Resolv meningkatkan TVL dari kurang dari $50 juta menjadi lebih dari $650 juta dalam tiga bulan, didorong terutama oleh strategi siklus leverage di Morpho. Peningkatan pesat dalam kompleksitas sistem dan titik integrasi memberikan tekanan besar pada audit. Pelajaran serupa telah sering terjadi dalam sejarah DeFi: Euler Finance (Maret 2023, kerugian $197 juta), Inverse Finance (April 2022, $15,6 juta) adalah tragedi yang "secara desain masuk akal tetapi memiliki celah detail dalam logika pencetakan/peminjaman" [9].

Tujuh, Kesimpulan Utama

Serangan ini mengungkapkan bukan hanya sebuah kerentanan kontrak, tetapi juga kontradiksi mendalam di tingkat arsitektur dalam lintasan stablecoin delta-netral.

Titik awal cerita adalah ambisi desain USR: tidak bergantung pada cadangan mata uang fiat, tidak bergantung pada jaminan berlebih, hanya mengandalkan derivatif lindung nilai untuk mencapai efisiensi modal 1:1. Desain ini logis sempurna selama fase naik—pengguna mencetak 1 USR dengan 1 dolar ETH, protokol memberi imbalan biaya perjanjian kepada pengguna, dan TVL puluhan juta dolar dengan cepat terkumpul.

Namun, "efisiensi modal 1:1" juga berarti sistem sama sekali tidak memiliki cadangan jaminan. Sekali ada celah dalam logika penerbitan—baik karena kebocoran kunci penandatangan offline, atau karena kurangnya validasi antara permintaan dan eksekusi—penyerang dapat menciptakan jumlah stabilcoin sebanyak apa pun dengan biaya hampir nol. Tidak seperti sistem over-collateralized yang memiliki bantalan keamanan, ini langsung menembus sistem.

Penciptaan 80 juta unit USR hanya membutuhkan $100.000, 17 menit, dan harga terendah sebesar $0,025. Penyerang menarik senilai $25 juta dalam nilai nyata, meninggalkan protokol dengan lubang hitam yang menunggu diperbaiki—serta tagihan yang ditulis bersama oleh pemegang RLP, pengguna posisi leverage, dan Curve LP, dengan biaya nyata yang telah dikeluarkan.

Kerusakan berantai terhadap protokol sekunder seperti Curve, Morpho, Fluid, dan Euler adalah sisi lain dari "superkomposabilitas" dunia DeFi: integrasi antar protokol memperbesar keuntungan di masa normal, tetapi juga memperbesar risiko di masa krisis. Pada akhirnya, pelajaran penting dari peristiwa ini adalah: di DeFi, setiap jendela efisiensi yang Anda buka adalah setiap permukaan serangan yang Anda ekspos. Keberadaan penandatangan off-chain membuat protokol lebih fleksibel, tetapi juga menambahkan satu titik lemah sentral yang mematikan.

Catatan

[Catatan 1] Delta Netral (Delta Neutral): Istilah dalam derivatif keuangan. Delta mengukur sensitivitas harga aset terhadap perubahan harga aset dasar. "Delta=0" berarti posisi tidak mengalami keuntungan atau kerugian seiring naik turunnya harga aset dasar—artinya telah dihedging sepenuhnya. Bagi Resolv, memegang 1 dolar ETH (Delta=+1) sekaligus menjual pendek futures ETH dalam jumlah yang sama (Delta=-1), menghasilkan Delta bersih=0, sehingga disebut "Delta Netral".

[注2] Perpetual Futures: Sebuah kontrak futures tanpa tanggal kedaluwarsa, yang merupakan alat derivatif utama di pasar kripto. Memegang posisi pendek Perpetual Futures berarti: mendapatkan keuntungan ketika harga ETH turun, dan mengalami kerugian ketika harga ETH naik, sehingga dapat melindungi risiko harga ETH spot.

[Catatan 3] Tingkat pendanaan (Funding Rate): Mekanisme keseimbangan di pasar kontrak berjangka tak terbatas. Ketika posisi panjang lebih banyak daripada posisi pendek, pihak panjang membayar "biaya pendanaan" secara berkala kepada pihak pendek, dan sebaliknya. Resolv sebagai pihak pendek biasanya terus menerima biaya pendanaan di pasar kripto yang cenderung bullish, yang merupakan sumber pendapatan intinya.

[Catatan 4] Tranche subordinasi: Dalam struktur pemisahan keuangan, investor tranche subordinasi mengalami kerugian terlebih dahulu saat kerugian terjadi (setara dengan "pemilik kerugian pertama"), namun juga menerima kompensasi premi risiko yang lebih tinggi saat distribusi keuntungan. RLP setara dengan tranche subordinasi Protokol Resolv, sedangkan USR setara dengan tranche prioritas.

[Catatan 5] Garis batas rasio jaminan 110%: yaitu nilai total aset jaminan USR adalah 1,1 kali jumlah beredar USR. Di bawah garis ini, penebusan RLP dihentikan untuk memastikan aset yang tersisa digunakan terlebih dahulu untuk penebusan oleh pemegang USR.

[Catatan 6] Flash Loan: Alat pinjaman tanpa jaminan khas DeFi yang memerlukan pinjaman dan pembayaran kembali dalam satu transaksi (blok yang sama). Penyerang dapat memanfaatkannya untuk mendapatkan dana dalam jumlah besar secara sementara guna memanipulasi harga, selama pembayaran dilakukan sebelum transaksi selesai, dengan biaya hampir nol.

[Catatan 7] Spiral Kematian (Death Spiral): Keruntuhan self-reinforcing selama proses pelonggaran leverage: Harga aset turun → memicu likuidasi → lebih banyak aset dijual → harga turun lebih lanjut → memicu likuidasi lebih banyak, dan seterusnya.

[Catatan 8] Kerugian Sementara (Impermanent Loss): Risiko khas yang dihadapi penyedia likuiditas pada Automated Market Maker (AMM). Ketika rasio harga dua aset dalam kolam menyimpang dari kondisi awal, nilai portofolio LP akan lebih rendah daripada nilai jika aset tersebut dipegang secara langsung; selisih ini disebut kerugian sementara.

[Catatan 9] D2 Finance / CoinTelegraph analisis, mengutip komentar D2 Finance: "Either the oracle was gamed, the off-chain signer was compromised, or the amount validation between request and completion is simply missing." Sumber yang sama.

[Catatan 10] CoinTelegraph melaporkan bahwa volume perdagangan 24 jam USR di kolam Curve USR/USDC mencapai $3,6 juta, dengan harga turun ke 2,5 sen pada pukul 2:38 UTC.

[Catatan 11] Data perkiraan PeckShield, dikutip dari CoinTelegraph sumber yang sama: "PeckShield memperkirakan bahwa penyerang mampu mengekstraksi sekitar $25 juta dari serangan tersebut di tengah depeg-nya USR."