Penulis: Chloe, ChainCatcher

Polymarket secara resmi mengumumkan pembaruan Aturan Integritas Pasar pada 23 Maret, yang berlaku secara serentak untuk platform DeFi-nya dan bursa AS yang diatur oleh CFTC. Aturan baru secara jelas melarang tiga jenis perilaku perdagangan insider, serta memperkuat kerangka penindakan terhadap manipulasi pasar. Perubahan kebijakan ini bukan muncul secara tiba-tiba, melainkan hasil dari serangkaian kontroversi dan tekanan publik, sekaligus upaya komplain Polymarket sebelum menghadapi tekanan regulasi keuangan utama AS.

Namun, peraturan baru ini tidak hanya memengaruhi para pemain insider sejati, apakah itu lebih langsung mengancam kepentingan pengguna besar yang memanfaatkan insentif? Atau para arbitrase profesional yang benar-benar menyediakan likuiditas?

Tekanan sejarah di balik peningkatan aturan: Dari kudeta Venezuela hingga perang Iran

Telusuri tekanan opini dan regulasi yang dihadapi Polymarket selama beberapa bulan terakhir. Pada awal Januari 2026, seorang pengguna anonim memasang taruhan sebesar $32.537 di Polymarket bahwa "Maduro akan turun dari jabatan sebelum 31 Januari." Setelah Trump mengumumkan penangkapan Maduro di Truth Social pada pukul 04:21, pengguna tersebut memperoleh pengembalian hingga $436.000, dengan return on investment lebih dari 13 kali lipat.

Survei menemukan bahwa akun tersebut baru dibuat pada Desember 2025, semua taruhan secara tepat menargetkan situasi politik Venezuela, dan waktu taruhan terjadi beberapa jam sebelum peristiwa tersebut meletus. Untuk ini, Dennis Kelleher, salah satu pendiri Better Markets, menunjukkan bahwa transaksi ini memiliki semua ciri insider trading: akun baru, dana besar, prediksi waktu yang akurat, dan semuanya terjadi di pasar yang tidak terregulasi dan kurang transparan.

Tidak sendirian, hampir pada periode yang sama, muncul transaksi mencurigakan di Polymarket tentang "waktu serangan militer AS terhadap Iran", di mana beberapa akun secara tepat membangun posisi menjelang serangan militer AS, menghasilkan keuntungan puluhan dolar AS.

Perlu dicatat bahwa CEO Polymarket, Shayne Coplan, pernah mengatakan kalimat yang menarik dalam wawancara dengan CBS News: "Sangat baik jika orang dalam memiliki keunggulan di pasar."

Namun, kenyataannya pada Maret 2026, Senator Adam Schiff dan John Curtis mengajukan undang-undang bipartisan yang berencana melarang kontrak perdagangan yang mirip dengan "permainan olahraga atau kasino" di pasar. Komisi Perdagangan Berjangka Komoditas (CFTC) pada bulan yang sama merilis panduan yang menuntut platform pasar prediksi mengambil langkah-langkah pencegahan terhadap perdagangan dalam negeri, serta mendorong bursa untuk secara proaktif berkonsultasi dengan otoritas regulasi saat merancang kontrak peristiwa guna mengidentifikasi "risiko manipulasi atau distorsi harga".

Perburuan regulasi telah terbentuk, peningkatan kebijakan Polymarket adalah respons aktif terhadap perburuan ini.

Analisis Peraturan Baru: Tiga Larangan dan Kerangka Pengawasan Berlapis

Polymarket secara resmi meluncurkan aturan integritas pasar yang diperbarui pada 23 Maret 2026, menetapkan tiga garis merah: pertama, perdagangan berdasarkan informasi rahasia yang dicuri; kedua, perdagangan berdasarkan sumber informasi ilegal; ketiga, perdagangan oleh pihak yang berpengaruh terhadap hasil.

Pada tingkat manipulasi pasar, aturan secara lebih jelas melarang perilaku seperti spoofing (penawaran palsu), wash trading (perdagangan simulasi), dan fictitious transaction (transaksi fiktif). Mengenai larangan semacam ini, ChainCatcher mengutip pernyataan ChainXue Society yang menyatakan bahwa batas antara "wash trading" dan perdagangan normal terletak pada apakah nilai nyata dihasilkan dan apakah biaya transaksi ditanggung. Perdagangan saling mengisi oleh kelompok yang sama adalah tindakan semata-mata untuk memanipulasi data; sementara arbitrase atau market making normal dilakukan dengan menempatkan order limit pada harga berbeda dan menanggung risiko posisi, di mana setiap transaksi dilakukan dengan pengguna pasar yang sebenarnya dan dapat melewati pemeriksaan.

Secara arsitektur, Polymarket menerapkan desain "pemantauan multi-lapis". Di sisi platform DeFi, semua transaksi dicatat di rantai Polygon, dapat diakses secara publik oleh siapa pun, dan platform bekerja sama dengan lembaga spesialis teknologi pemantauan dunia untuk mendeteksi anomali di rantai; jika perilaku mencurigakan ditemukan, tindakan sanksi yang dapat diambil meliputi pemblokiran alamat dompet dan merujuk pengguna ke otoritas penegak hukum.

Di sisi Polymarket US (bursa yang diawasi oleh CFTC), pemantauan dilakukan dalam tiga lapisan: mitra teknis pemantauan eksternal, meja pemantauan real-time, serta perjanjian layanan regulasi dengan National Futures Association (NFA) Amerika Serikat, yang dapat langsung melakukan penyelidikan dan memberikan sanksi terhadap pelanggar, termasuk penangguhan kualifikasi, penghentian akun, denda uang, atau referral ke otoritas regulasi.

Keuntungan pengguna撸毛 dan kesulitan studio terkait?

Langkah Polymarket ini merupakan pukulan keras bagi "pemain dalam", tetapi mungkin menimbulkan reaksi berbeda di kalangan pengguna yang mencari insentif dan studio terkait. Menghadapi aturan baru, reaksi pelaku pasar besar sangat menarik. Saat ini, ChainCatcher mengwawancarai ChainXueShe, yang telah mencapai volume perdagangan lebih dari $200 juta dalam sejarah Polymarket, dan mereka menyatakan bahwa penerapan aturan baru ini sudah diprediksi dan bahkan ditunggu-tunggu. Mereka percaya ini bukanlah serangan, melainkan tanda bahwa pasar sedang menuju kedewasaan. Sejak platform mulai mengenakan biaya transaksi, tim profesional sudah memprediksi bahwa ke depannya akan diterapkan biaya menyeluruh dan regulasi yang lebih ketat.

Bagi pengguna umum yang memanfaatkan airdrop dengan memanipulasi volume, taktik lama yang bergantung pada penciptaan ribuan catatan on-chain dan perdagangan silang antar dua akun di pasar tunggal kini bertabrakan dengan peraturan baru. Bahkan sebagian pemain mengembangkan matriks yang mengendalikan 100 dompet, atau melakukan lindung nilai antara Polymarket dan Kalshi, tetapi peningkatan sistem pemantauan membuat risiko aktivitas semacam ini meningkat drastis.

ChainXueShe percaya bahwa strategi berkualitas tinggi sejati bukanlah "mengambil keuntungan kecil", melainkan arbitrase yang nyata. Arbitrase sendiri adalah proses mengidentifikasi penyimpangan harga dan memperbaiki ketidakefisienan pasar, yang merupakan perilaku sehat yang diperlukan untuk memprediksi pasar. Seiring operasi abu-abu terdesak keluar dari pasar, pasar akan menjadi lebih bersih, dan keuntungan para arbitrer profesional justru mungkin lebih tinggi.

Kontradiksi likuiditas: Pengguna manipulasi volume adalah parasit, atau infrastruktur?

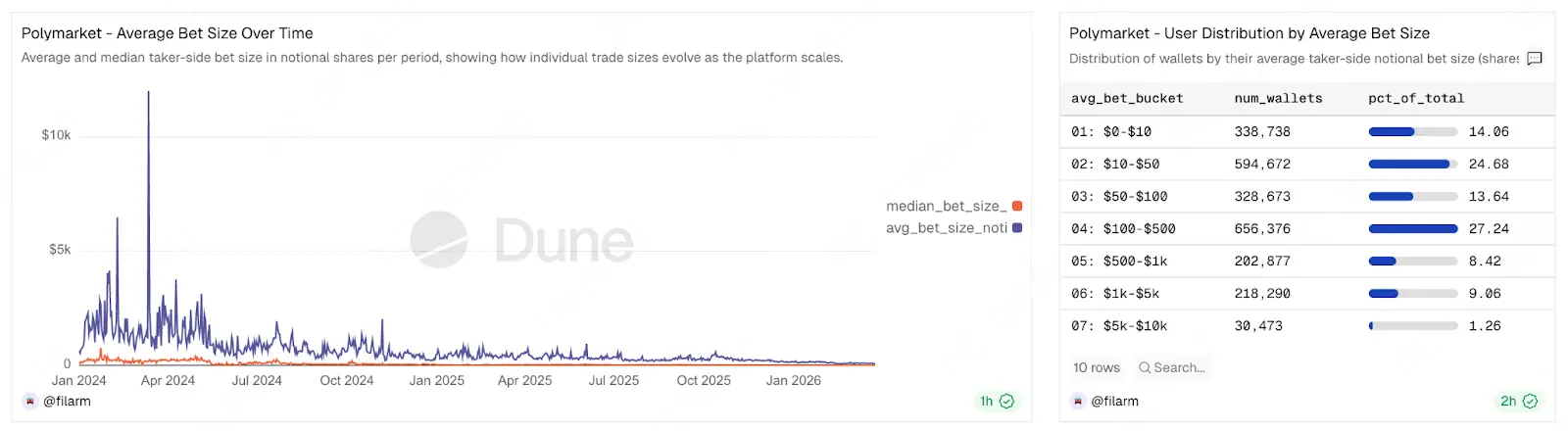

Selain itu, di balik gelombang regulasi ini, terdapat kontradiksi yang tidak dapat dihindari oleh Polymarket: likuiditas Polymarket bukan terbentuk secara alami. Menurut data on-chain, 80% pengguna di platform ini memiliki jumlah taruhan per transaksi di bawah 500 dolar AS, dengan rata-rata taruhan per transaksi dalam sebulan terakhir hanya sekitar 100 dolar AS. Oleh karena itu, yang benar-benar mendukung kedalaman pasar adalah sejumlah kecil trader besar dan penyedia likuiditas.

Yang layak dibahas adalah, apakah kelompok petani airdrop yang menggunakan "strategi legal" (seperti menyediakan likuiditas dua arah, arbitrase lintas platform) secara objektif memainkan peran sebagai market maker informal?

Mereka mempersempit spread beli-jual dan meningkatkan kapasitas pasar, sehingga pengguna umum dapat membuka posisi dengan harga yang lebih wajar. Di sisi lain, dari sudut pandang logika bisnis, Polymarket yang kembali ke pasar Amerika sangat membutuhkan volume perdagangan nyata dan data kedalaman yang besar untuk membuktikan efektivitas pasarnya kepada CFTC (Commodity Futures Trading Commission), yang sangat penting untuk memperoleh izin regulasi lebih lanjut.

Jika aturan baru terlalu ekstrem dan membuat para pengguna yang mencari insentif kabur, kekeringan likuiditas hampir pasti terjadi dalam jangka pendek, terutama di pasar niche panjang, di mana para petani ini sering kali satu-satunya sumber lawan transaksi.

Untuk ini, ChainXue She menyatakan bahwa platform seharusnya mengakui kontribusi pengguna yang menyediakan likuiditas nyata. Sebagai contoh, sistem multi-akun, jika setiap hari menyumbangkan volume perdagangan jutaan dolar AS dan seluruhnya berupa order limit maker, ini justru merupakan perilaku yang didorong oleh mekanisme platform. Terutama pada peristiwa dengan volatilitas rendah dan likuiditas buruk, order-order ini memberikan kedalaman pada buku order, memungkinkan pengguna umum untuk menyelesaikan transaksi. Perilaku ini pada dasarnya menukar modal dan waktu dengan komisi, sekaligus melayani pasar.

Di bawah regulasi yang lebih ketat, apakah studio terkait juga perlu melakukan transformasi strategis?

Dapat dikatakan bahwa proses kepatuhan Polymarket bukanlah fluktuasi pasar jangka pendek, melainkan sinyal pergeseran strategis platform.

Dari akuisisi bursa berlisensi QCX hingga penandatanganan perjanjian dengan NFA, semua ini menunjukkan bahwa pasar prediksi semakin mendekati regulasi keuangan tradisional. Dalam jalur yang sangat transparan dan terregulasi ini, ruang hidup bagi praktik “manipulasi volume rendah” tradisional akan semakin menyempit. ChainXia Society berpendapat bahwa peraturan baru justru menguntungkan tim profesional, yang di masa depan akan mengambil tiga langkah: pertama, meningkatkan penyediaan likuiditas untuk memperoleh lebih banyak maker rebate; kedua, secara aktif berdiskusi dengan platform mengenai solusi market making yang lebih mendalam; ketiga, terus mengoptimalkan strategi untuk meningkatkan keuntungan dalam kerangka kepatuhan.

Secara keseluruhan, bagi studio yang menjadikan Polymarket sebagai sumber utama keuntungan, kini saatnya mengalihkan fokus strategis dari “kuantitas” ke “kualitas”. Alih-alih mengendalikan 100 dompet untuk melakukan manipulasi volume berkualitas rendah dan menanggung risiko deteksi akurat serta pemblokiran kolektif oleh sistem pemantauan, lebih baik tinggalkan matriks multi-dompet dan fokus pada pengelolaan beberapa akun berkualitas tinggi. Melalui perdagangan mendalam berbasis riset pasar yang otentik, atau dengan fokus pada penyediaan likuiditas dalam batas aturan platform, tidak hanya risiko pemblokiran dapat dihindari secara efektif, tetapi juga berpotensi memperoleh alokasi airdrop token yang lebih menguntungkan karena memberikan nilai nyata dalam perhitungan bobot airdrop akhir.