Originial source:Akurasi Pasar Prediksi: Kebijaksanaan Massa atau Minoritas yang Terinformasi?

Compiled by Odaily Planet Daily (@OdailyChina)

Translator | Wenser (@wenser2010)

Editor's Note: Platforms such as Polymarket and Kalshi have long positioned themselves as "manifestations of collective wisdom" to distinguish themselves from betting platforms and elevate their valuations through this narrative. However, a recent paper from London Business School and Yale University, after analyzing Polymarket's on-chain data, found that fewer than 4% of addresses drive price movements and achieve substantial profits, while approximately 97% of addresses are largely "spectators," with over 67% of users experiencing losses. Given that Polymarket's number of user addresses has already exceeded 2.43 million, the study's data may be somewhat outdated, but the underlying phenomenon it reveals remains deeply thought-provoking.

Berikut adalah inti utama dari makalah ini, dirangkum dan disusun oleh Odaily Planet Daily.

Fakta satu: Akurasi pasar prediksi tidak terkait dengan "kecerdasan kelompok", tetapi ditentukan oleh 3,14% minoritas.

Ini adalah kesimpulan paling inti dari seluruh makalah, sekaligus tantangan langsung terhadap narasi industri.

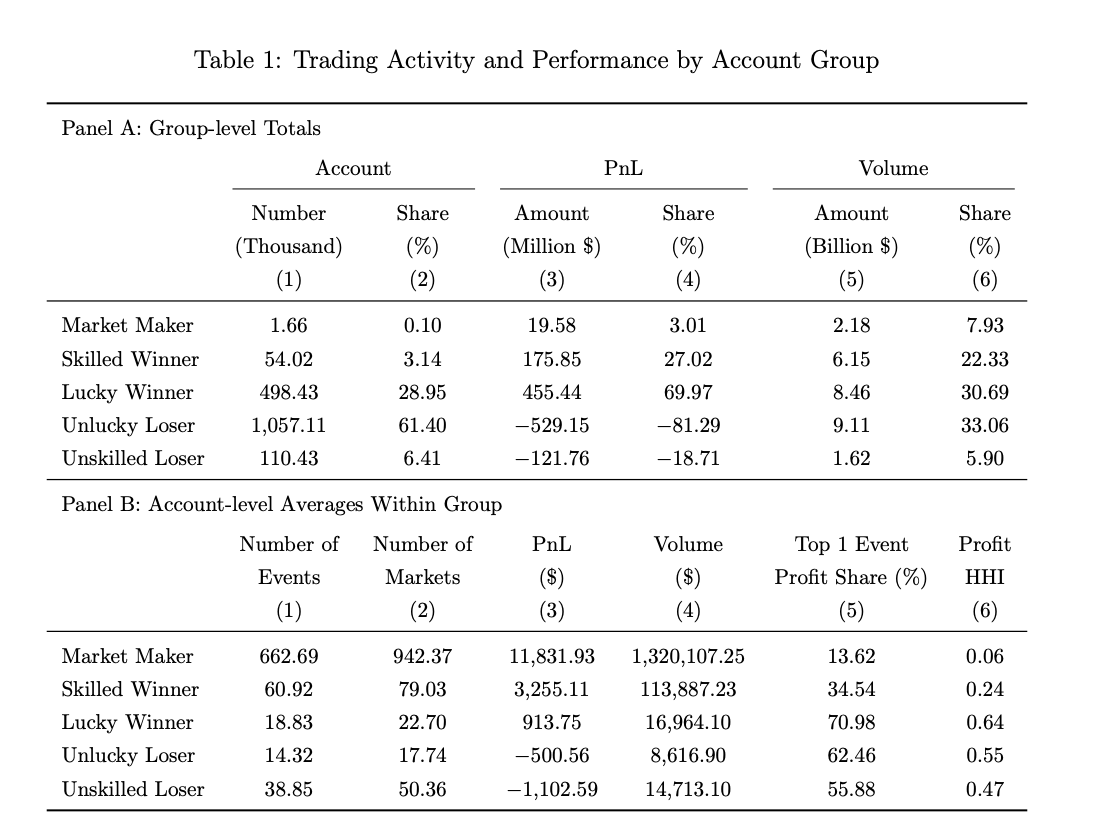

Sebelumnya, sejumlah tokoh representatif industri pernah bangga dengannya: CEO Kalshi, Tarek Mansour, mengatakan pasar prediksi "memanfaatkan kecerdasan kelompok," CEO Polymarket, Shayne Coplan, juga sering mempromosikan bahwa "kepentingan finansial dapat mengumpulkan informasi lebih efektif daripada para ahli," dan CEO Robinhood Vlad Tenev menyebutnya sebagai "upaya kapitalisme terhadap kebenaran." Namun, data penelitian memberi tahu kita: dari 1,72 juta akun Polymarket, hanya sekitar 54.000 akun (3,14%) yang diidentifikasi sebagai "pemenang berbasis keterampilan" (Odaily星球日报 catatan: makalah tersebut menggambarkan kelompok ini sebagai pemain profesional yang mampu memprediksi dan menyerap informasi secara rata-rata, serta merespons secara efisien saat berita muncul).

The primary driver of price discovery in the market is this minority, not the mob lurking behind the "wisdom of the crowd" most of the time.

Fakta dua: Mendapatkan uang atau kehilangan uang bisa saja karena keberuntungan, 67% peserta pada dasarnya adalah "dermawan"

Dalam makalah ini, Roberto Gómez-Cram dkk. menggunakan serangkaian metode statistik sign-randomization untuk mengklasifikasikan semua akun trader menjadi empat kategori: pemenang berbasis keterampilan (3,14%), pemenang berbasis keberuntungan (29,0%), pecundang berbasis keberuntungan (61,4%), dan pecundang berbasis keterampilan (6,4%).

Angka yang paling tidak intuitif adalah—pemenang berkat keberuntungan menyumbang hampir tiga puluh persen, mereka mendapatkan uang, tetapi tidak memberikan kontribusi apa pun terhadap penemuan harga pasangan perdagangan, secara statistik setara dengan melempar koin secara acak.

Dengan kata lain, menghasilkan uang di pasar prediksi dan "mampu memprediksi masa depan" adalah dua hal yang berbeda; dan kelompok pecundang yang menyumbang sekitar 67% menanggung semua kerugian, pada dasarnya membayar untuk keunggulan informasi sekelompok kecil orang.

Fakta tiga: 88% pemain di peringkat atas daftar keuntungan memperoleh keuntungan berkat keberuntungan

Dari 54.000 trader teratas berdasarkan keuntungan aktual di Polymarket, hanya 12% yang juga diidentifikasi oleh metode statistik sebagai "pemenang berbasis keterampilan".

Artinya, sebagian besar pemenang besar dengan keuntungan besar di peringkat atas memperoleh keberuntungan melalui satu atau dua taruhan besar.

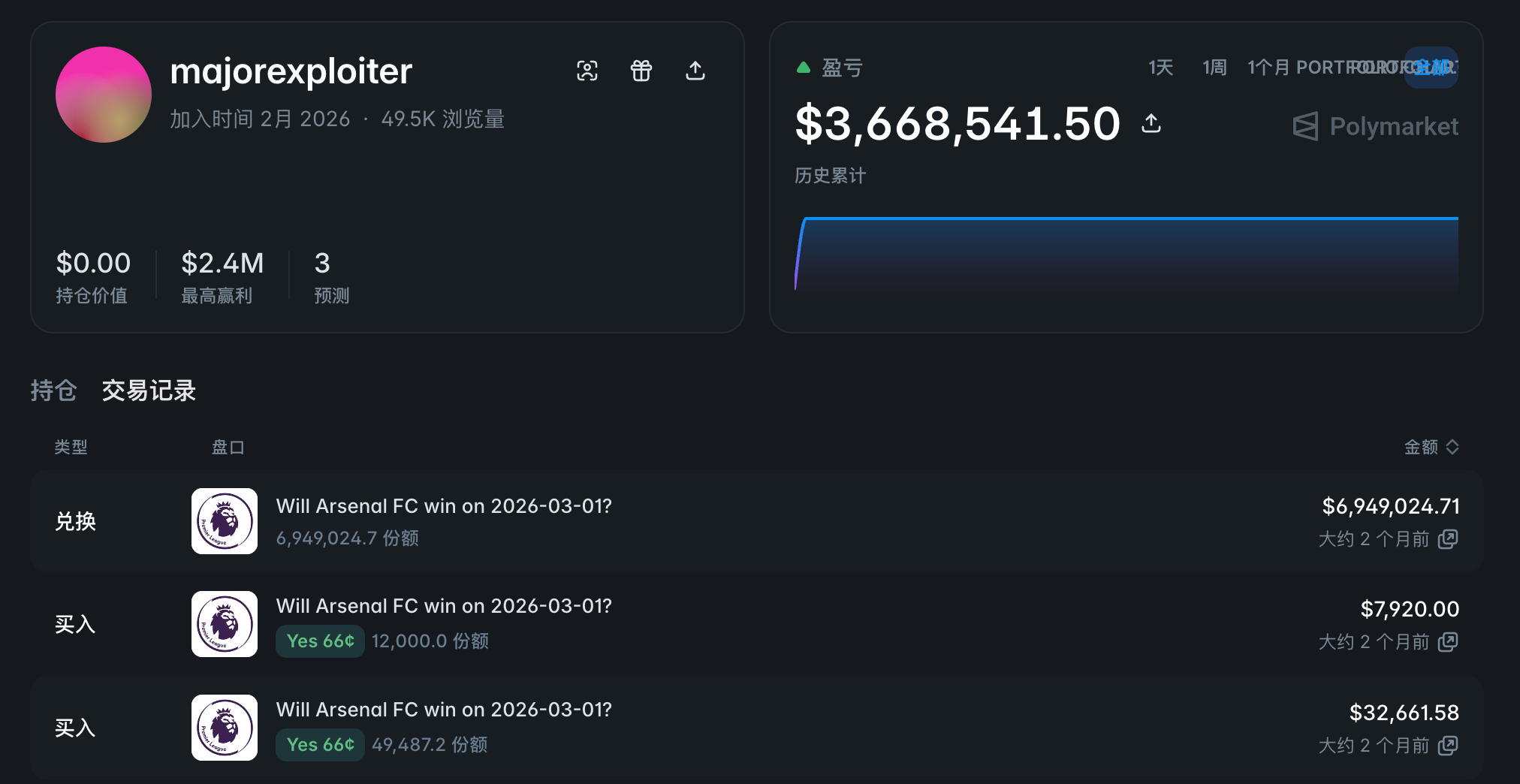

Sebuah contoh khas adalah akun @majorexploiter—pada akhir pekan awal tahun 2026, akun tersebut memasang taruhan sebesar $4,5 juta pada tiga acara olahraga, dengan keuntungan lebih dari $3,6 juta.

Pemusatan taruhan pada imbalan semacam ini sangat tidak berkelanjutan, 60% dari "pemenang beruntung" berubah menjadi pecundang dalam validasi di luar sampel.

Fakta Empat: Keterampilan pasar prediksi jauh lebih efektif daripada industri dana tradisional

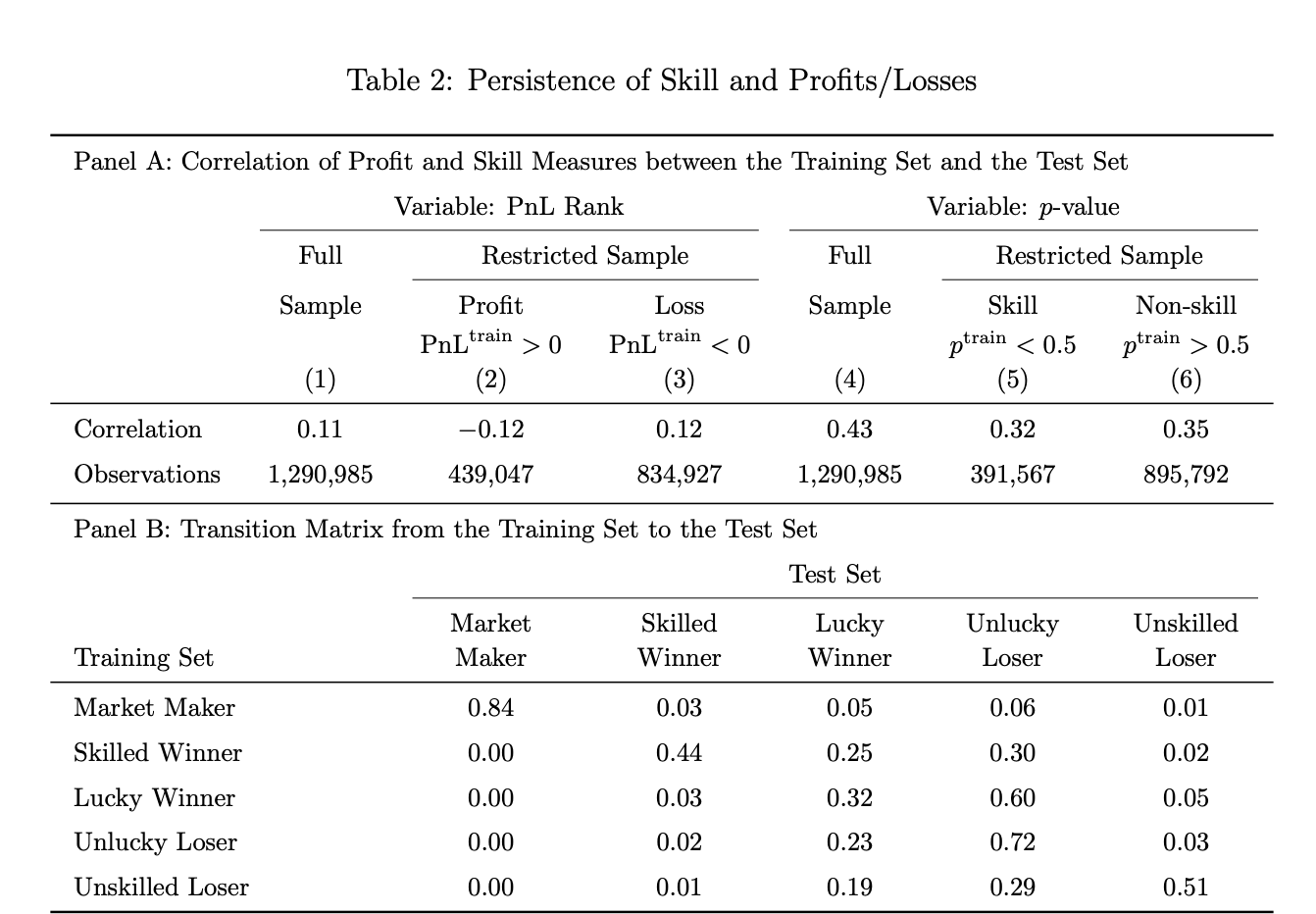

Para peneliti paper membagi peristiwa taruhan secara acak menjadi set pelatihan dan set pengujian untuk validasi out-of-sample.

Hasil menunjukkan bahwa 44% akun yang diidentifikasi sebagai "pemain berbasis keterampilan" dalam dataset pelatihan tetap diidentifikasi sebagai "pengguna berbasis keterampilan" dalam dataset pengujian; sebagai perbandingan, dana investasi aktif AS melakukan pengujian serupa dengan efektivitas keterampilan hanya 10%.

Sebaliknya, "keterampilan negatif" (kerugian berkelanjutan) juga tetap sangat konsisten: 51% dari "pemain keterampilan yang kalah" dalam himpunan pelatihan tetap menjadi pemain kalah dalam himpunan pengujian, sementara angka ini meningkat menjadi 20% untuk reksa dana AS.

Kesimpulan akhirnya adalah, para ahli di pasar prediksi memang benar-benar ahli, dan para韭菜 juga benar-benar韭菜.

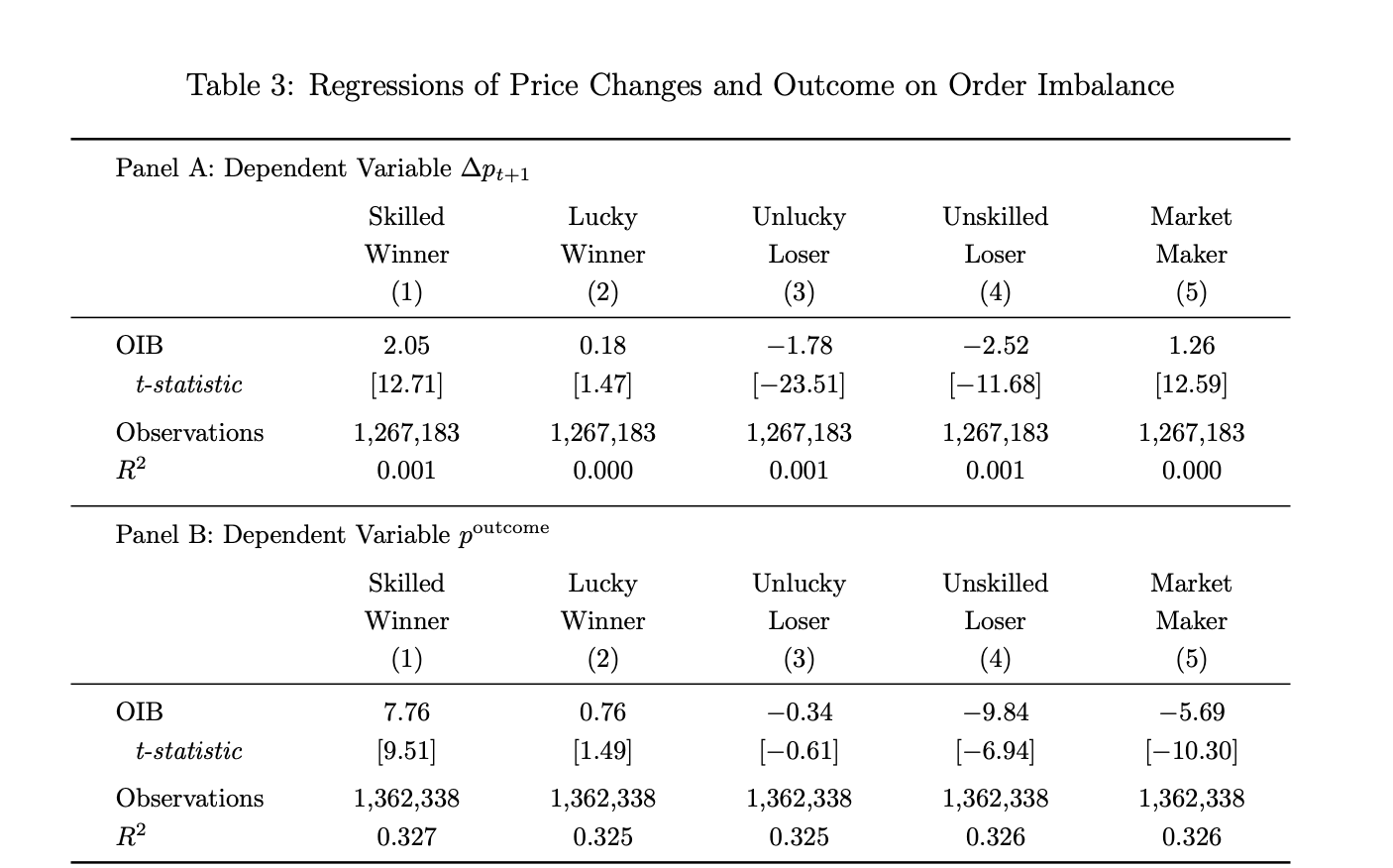

Fakta Lima: Pesanan pemenang berbasis keterampilan sangat terkait dengan hasil akhir

Para peneliti menemukan bahwa berdasarkan rumus ketidakseimbangan pesanan yang dibangun, setiap peningkatan 1% pada indikator pembelian bersih (OIB) dari pemenang berbasis keterampilan terkait dengan kenaikan harga sekitar 2 basis poin pada periode berikutnya, serta peningkatan probabilitas terjadinya peristiwa akhir sekitar 8 basis poin, dengan signifikansi statistik sangat tinggi (nilai t masing-masing 12,71 dan 9,51).

Namun, arus pesanan pemenang berbasis keberuntungan tidak signifikan pada kedua indikator tersebut (nilai t hanya 1,47 dan 1,49).

Dengan kata lain, pemenang berdasarkan keberuntungan meskipun mendapat keuntungan positif, operasi perdagangan mereka tidak memiliki informasi—secara data, kesimpulan ini sangat kuat.

Berdasarkan fenomena yang terlihat dalam penelitian, di pasar dengan hasil penyelesaian "ya", pemenang berbasis keterampilan adalah pihak yang membeli bersih; di pasar dengan hasil penyelesaian "tidak", mereka adalah pihak yang menjual bersih; mereka terus membangun posisi menuju arah hasil akhir. Market maker cenderung menjadi pihak yang menjual bersih di pasar dengan hasil "ya" dan membeli bersih di pasar dengan hasil "tidak", sesuai dengan peran mereka yang menyesuaikan arus pesanan directional dan mendapatkan spread bid-ask, bukan membuat pesanan insider.

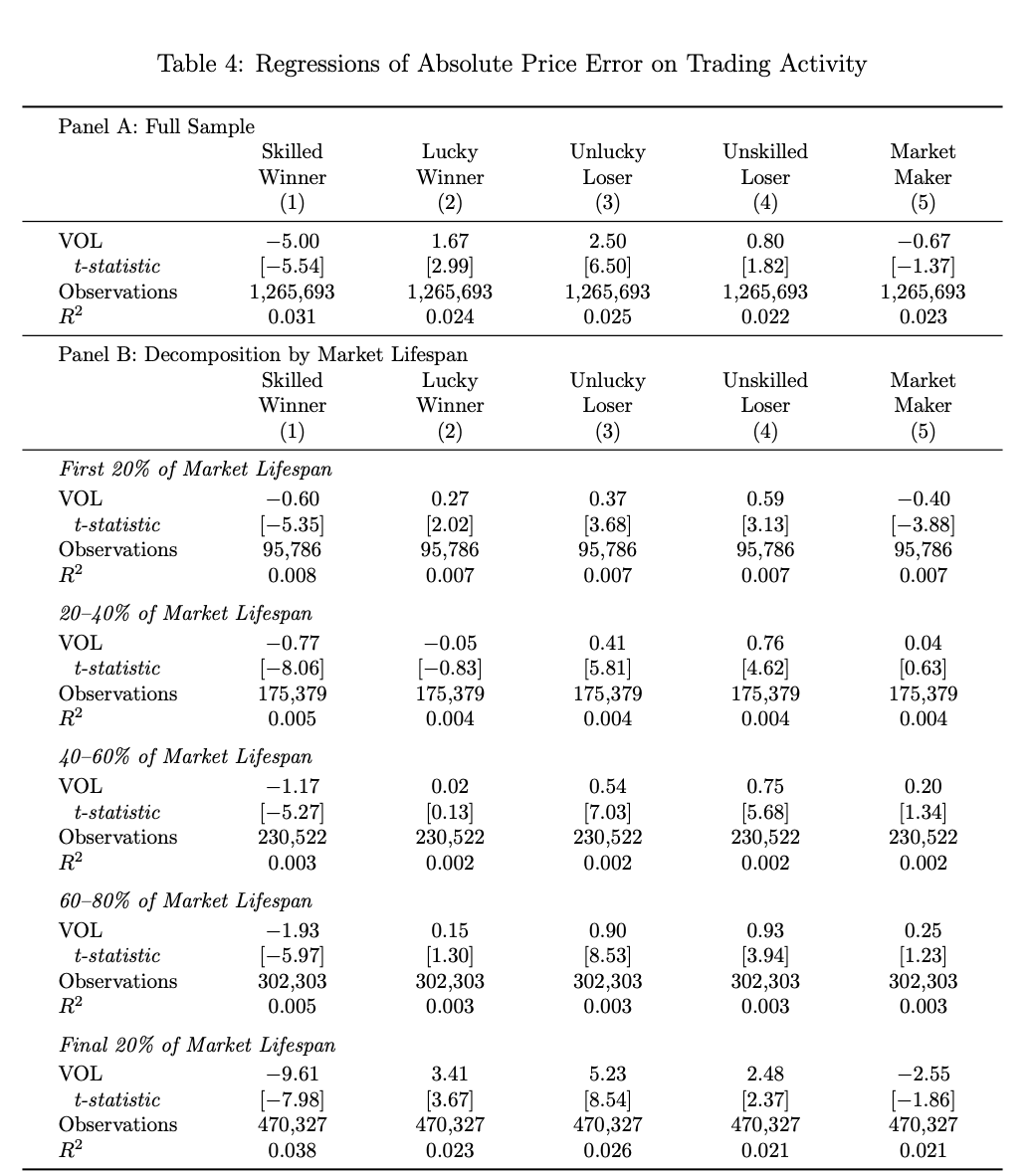

Fakta Enam: Trader berbasis keterampilan adalah satu-satunya kelompok yang membuat harga menjadi lebih akurat

Berdasarkan asumsi bahwa "sebagian perdagangan secara aktual mendorong harga menuju hasil akhir", para peneliti membangun "indikator kontribusi penemuan harga" untuk mengukur seberapa dekat atau jauh harga dari hasil akhir dalam setiap jendela waktu.

Ternyata, hanya ketika proporsi volume perdagangan dari pemenang berbasis keterampilan meningkat, peristiwa taruhan ini secara signifikan mengurangi kesalahan penetapan harga (koefisien -5,00, nilai t -5,54).

Sebaliknya, perdagangan dari tiga kelompok lainnya—pemenang keberuntungan, pecundang keberuntungan, dan pecundang keterampilan—justru menyebabkan harga menyimpang dari hasil akhir—pada kenyataannya, sebagian besar orang hanya menciptakan noise di tingkat perdagangan, dan dampak ini semakin besar seiring mendekatnya penyelesaian pasar. Dalam 20% terakhir siklus hidup peristiwa tersebut, koefisien kontribusi pemenang keterampilan membengkak menjadi -9,61.

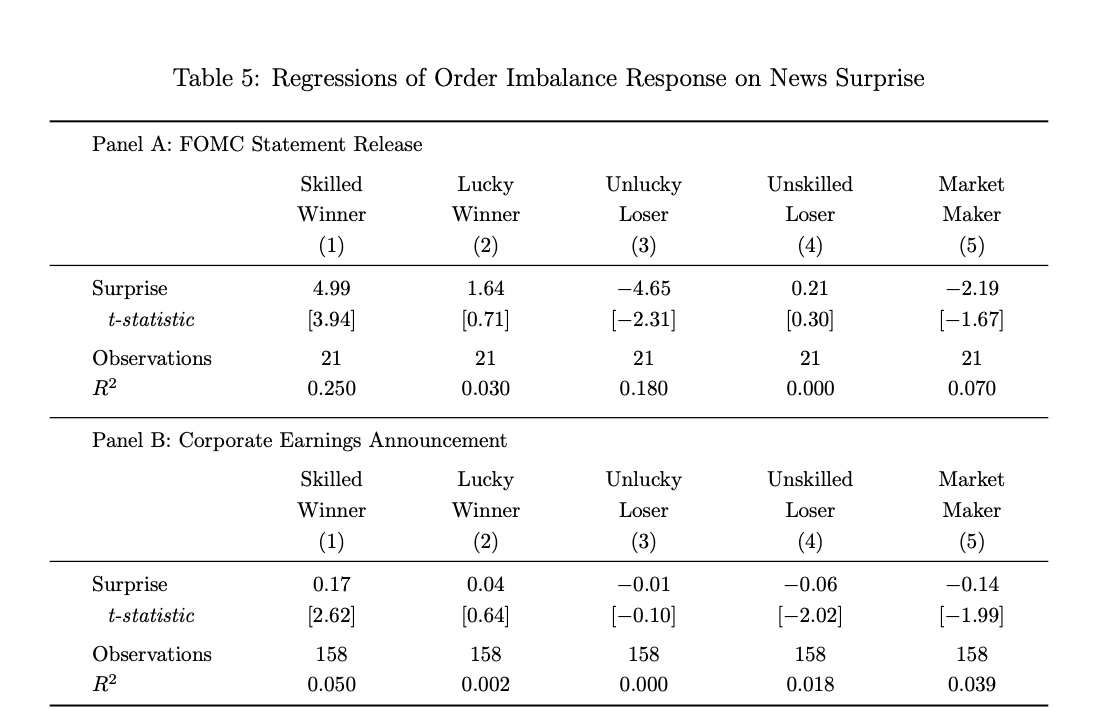

Fakta Tujuh: Pemenang berbasis keterampilan adalah satu-satunya pemain "News Trading"

Untuk meminimalkan kesalahan yang disebabkan oleh waktu transmisi berita, peneliti memilih dua jenis peristiwa dengan titik waktu pelepasan informasi yang jelas sebagai sampel penelitian (Odaily星球日报 catatan: yang pertama adalah inti dari ekspektasi kebijakan moneter; yang kedua adalah inti untuk memahami fundamental perusahaan).

Data penelitian menunjukkan bahwa hanya aliran pesanan dari pemenang berbasis keterampilan yang mengalami pergeseran signifikan ke arah "di luar ekspektasi" dalam jendela jangka pendek setelah pengumuman.

Dalam peristiwa penilaian FOMC, setiap peningkatan 1% pada arah tak terduga berkorelasi dengan peningkatan sekitar 5% dalam volume pembelian bersih oleh pemenang berbasis keterampilan (t=3.94); karena magnitudo arah tak terduga FOMC relatif kecil (maksimum sekitar 6 poin persentase), maka volume pembelian balik sangat besar. Untuk pengumuman laporan keuangan, setiap peningkatan 1% pada arah tak terduga berkorelasi dengan peningkatan sekitar 17 basis poin dalam volume pembelian bersih oleh pemenang berbasis keterampilan (t=2.62). Sebaliknya, semua kelompok lain tidak menunjukkan reaksi konsisten terhadap berita, dan beberapa bahkan beroperasi dalam arah yang berlawanan.

Fakta 8: Keuntungan market maker berasal dari spread likuiditas, bukan dari informasi asimetris

Data penelitian menunjukkan bahwa market maker di Polymarket hanya menyumbang 0,1% dari total akun (sekitar 1.660 akun), tetapi rata-rata berpartisipasi di 942 pasar taruhan, dengan keuntungan rata-rata per akun sebesar 11.832 dolar AS.

Selain itu, aliran pesanan mereka dapat memprediksi pergerakan harga dalam jangka pendek (karena mereka terus-menerus "menerima pembelian"), tetapi memiliki dampak negatif terhadap prediksi hasil akhir peristiwa (data Gambar 3 di atas: koefisien -5,69, t=-10,30).

Ini berarti mereka secara jangka pendek menerima pesanan jual dari insider, tetapi secara jangka panjang justru "dipanen" oleh insider, yang menghasilkan keuntungan terutama dari selisih harga beli dan jual, bukan dari prediksi arah pasar.

Fakta Sembilan: Insider trading hanya berdampak pada hasil sejumlah kecil peristiwa

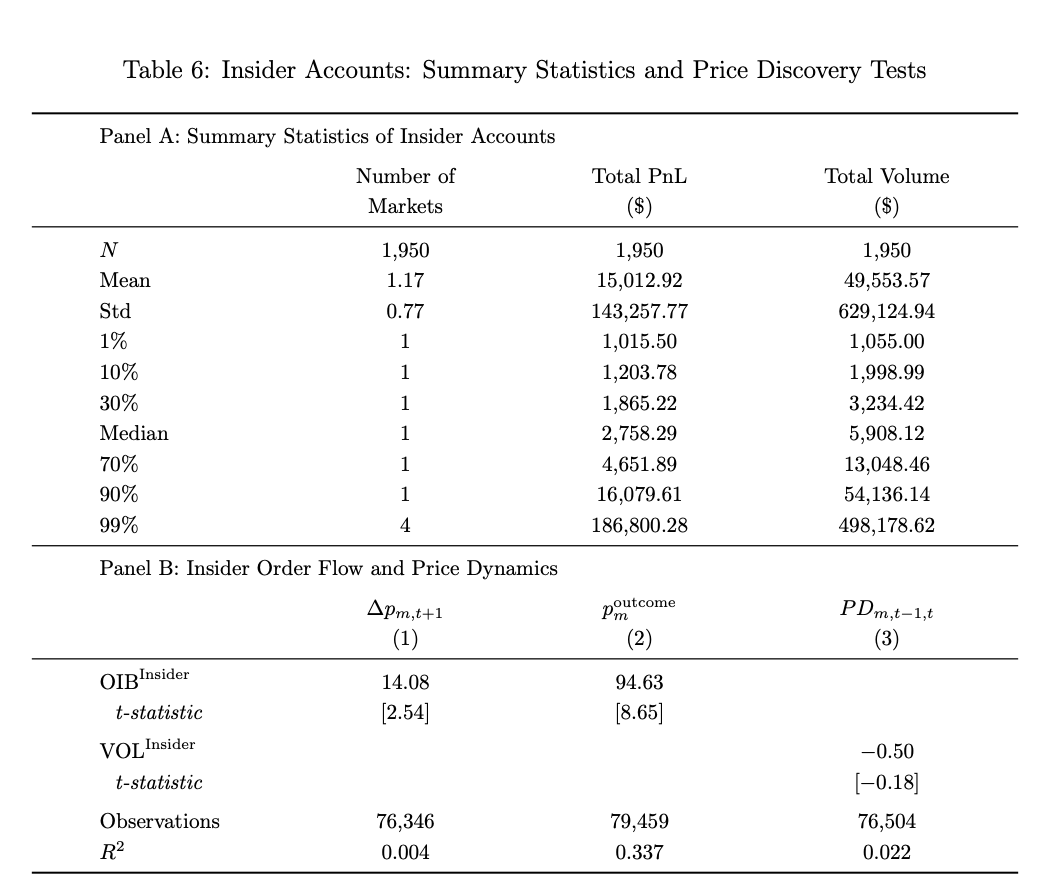

Mengingat sulitnya menghindari perdagangan berdasarkan informasi dalam pasar prediksi, penelitian ini juga melakukan analisis data terhadap dampak perdagangan berdasarkan informasi terhadap penemuan harga. (Odaily Planet Daily Catatan: Penelitian ini menggunakan dua standar utama untuk menandai transaksi mencurigakan. Pertama, waktu, yaitu akun yang dibuka beberapa hari sebelum peristiwa tertentu, misalnya 7 hari, dan dihentikan setelah peristiwa diselesaikan; kedua, kekuatan keyakinan, yaitu akun yang menunjukkan aktivitas terkonsentrasi dalam kontrak peristiwa tunggal dan memegang posisi yang sangat besar, dengan volume perdagangan minimal 1.000 dolar dan keuntungan minimal 1.000 dolar. Akun yang memenuhi kedua kondisi tersebut diklasifikasikan sebagai pelaku perdagangan berdasarkan informasi.)

Dalam paper tersebut, sebanyak sekitar 1.950 akun yang diduga melakukan insider trading diidentifikasi melalui dua dimensi: "fitur waktu akun" dan "konsentrasi posisi", dengan rata-rata keuntungan per alamat sebesar 15.000 dolar AS.

Perlu dicatat bahwa akun-akun ini memiliki akurasi sangat tinggi dalam memprediksi harga dan hasil untuk sejumlah peristiwa tertentu (koefisien prediksi hasil akhir 94,63, 12 kali lebih tinggi daripada pemenang berbasis keterampilan), namun hanya terfokus pada sejumlah kecil peristiwa, sehingga kontribusinya terhadap penemuan harga secara keseluruhan di pasar prediksi tidak signifikan.

Perlu dicatat bahwa penelitian ini secara rinci menguraikan kasus pasar prediksi "serangan militer AS terhadap Maduro": tiga akun memasang taruhan beberapa hari sebelum aksi, membeli secara terkonsentrasi kejadian yang memiliki probabilitas hanya 10%, dan akhirnya memperoleh keuntungan total lebih dari $630.000—salah satu pemilik akun kemudian didakwa oleh CFTC sebagai anggota militer AS yang sedang bertugas. Detail selengkapnya dapat dibaca di 《Selama 4 Bulan, Polymarket Membantu Trump Menangkap Pelaku Kebocoran Operasi Militer, Tetapi Harganya Adalah...》

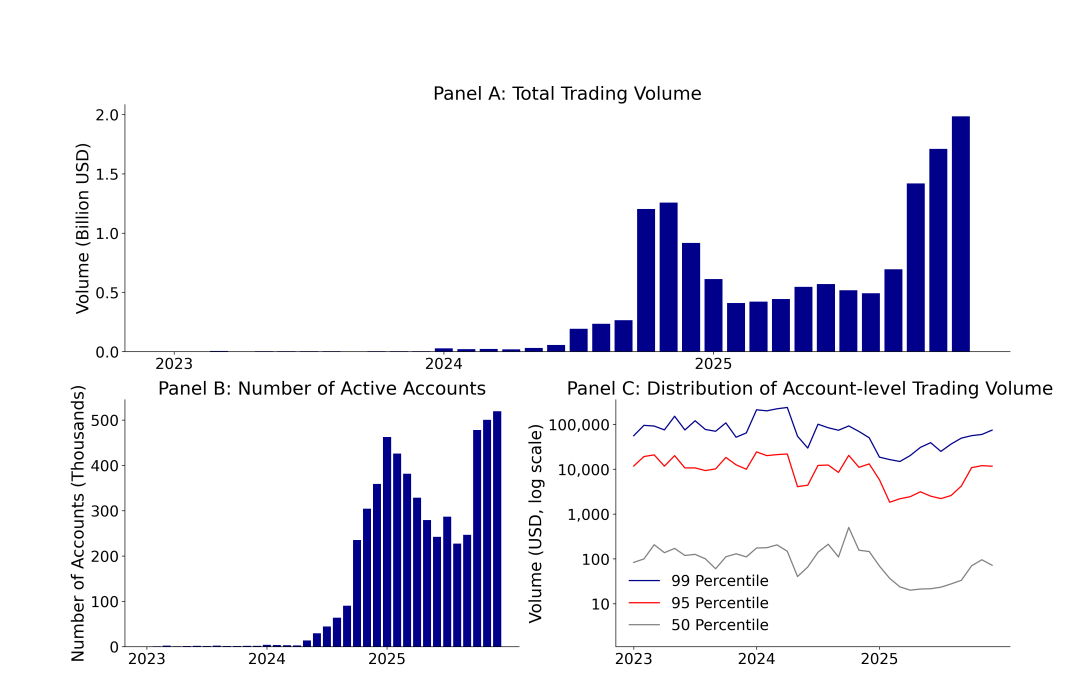

Fakta 10: Distribusi perdagangan pasar prediksi sangat tidak seimbang, sebanding dengan hukum kekuasaan

Hingga Desember 2025, volume perdagangan Polymarket meningkat dari $3,3 juta pada Desember 2023 menjadi $1,98 miliar, tumbuh lebih dari 600 kali dalam dua tahun; selama periode yang sama, jumlah akun aktif bulanannya melonjak dari 1.600 menjadi lebih dari 519.000.

Data operasionalnya sangat menonjol, tetapi kebenaran di balik data tersebut justru lebih kontra-intuitif—volume perdagangan rata-rata akun aktif median di Polymarket hanya $72, sementara 1% akun teratas rata-rata berdagang sebesar $74.000, dengan perbedaan lebih dari 1000 kali lipat.

Dari total volume perdagangan, hingga Desember 2025, Polymarket mencatat total volume perdagangan sebesar US$13,76 miliar dengan 1,72 juta akun, namun dua kelompok—pemain yang beruntung kalah dan pemain yang kalah karena keterampilan—menyumbang 67% akun, 39% volume perdagangan, dan menanggung 100% kerugian.

Tidak diragukan lagi, ini bukan pasar yang adil di mana "semua orang setara dan kecerdasan kelompok dipusatkan", melainkan ekosistem permainan nol-sum di mana sekelompok kecil menetapkan harga faktual, sementara sebagian besar menyediakan dana dan menanggung kerugian.