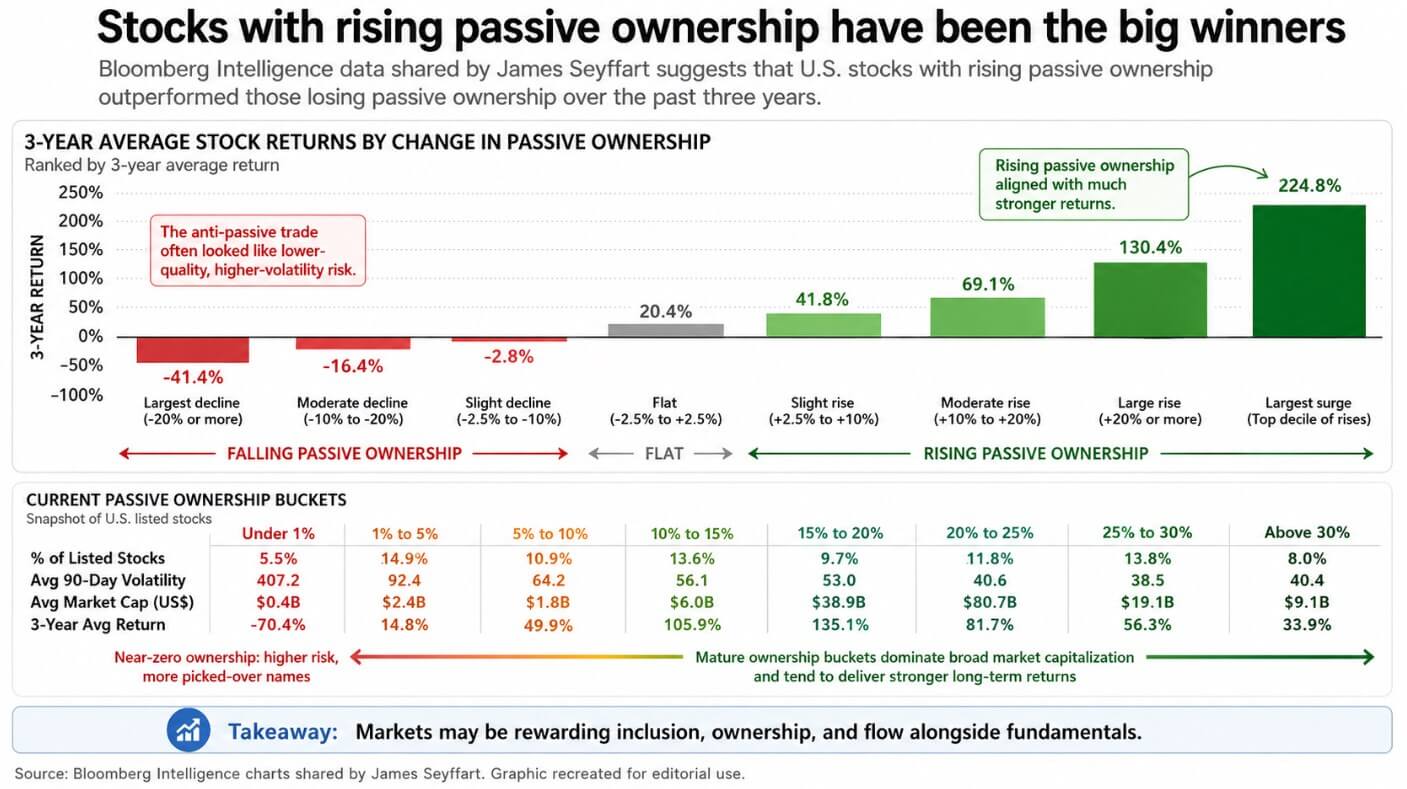

Investasi pasif telah menjadi salah satu kekuatan paling kuat yang membentuk ulang pasar saham, dan buktinya terus bertambah dalam data pengembalian.

Data Bloomberg Intelligence yang dikompilasi oleh analis ETF James Seyffart menunjukkan bahwa saham dengan kepemilikan pasif yang meningkat secara signifikan lebih unggul dibandingkan yang kehilangan kepemilikan pasif selama tiga tahun terakhir.

Pasar telah memberi imbalan terhadap inklusi, kepemilikan, dan arus sejalan dengan fundamental. Implikasi paling tidak nyaman dari grafik adalah bahwa perdagangan anti-pasif sering kali menyerupai laci sampah dengan nama-nama kecil, volatil, terdaftar baru, dan berkualitas rendah yang ditinggalkan oleh arus struktural.

Konsentrasi kepemilikan meningkat seiring waktu, dan saham-saham di dalam mesin pasif cenderung tetap berada di sana.

Bitcoin kini sedang membangun infrastruktur serupa. SEC menyetujui pencatatan ETF Bitcoin spot pada Januari 2024, dan dua tahun sejak itu telah mengubah cara modal institusional mencapai BTC.

ETF bitcoin spot AS telah mengakumulasi sekitar $58,4 miliar dalam arus masuk bersih kumulatif hingga akhir 28 Apr, dengan IBIT BlackRock membawa sekitar $61,9 miliar dalam aset bersih.

Euronext mencatat ETP Bitcoin iShares BlackRock di Eropa pada Maret 2025, menggambarkannya sebagai memberikan akses investor ke bitcoin tanpa kompleksitas langsung perdagangan dan memegangnya.

Clearstream dari Deutsche Börse memperluas layanan penitipan dan penyelesaian kripto institusionalnya untuk mencakup bitcoin bersama aset konvensional.

Bitcoin telah menjadi instrumen investasi yang dapat diakses melalui saluran broker standar, dan akses ini telah mengubah siapa saja yang dapat memilikinya.

Wrapper mengubah pasar

Arus berulang ke dana yang memegang nama yang sama menciptakan permintaan yang konsisten dan tidak peka terhadap harga yang berlipat ganda seiring waktu, dan itulah mesin di balik kinerja superior ekuitas pasif.

ETF bitcoin berfungsi melalui permintaan investor, dengan pembelian yang masuk sebagai arus penciptaan dan penjualan yang diselesaikan melalui penarikan pada jadwal diskresioner, terlepas dari jadwal rekonstitusi atau mandat indeks apa pun.

Catatan portofolio BlackRock dari Desember 2024 menjelaskan alokasi Bitcoin 1% hingga 2% sebagai kisaran yang wajar untuk portofolio multi-aset bagi investor yang menerima risiko penurunan harga cepat dan percaya pada adopsi yang lebih luas adopsi.

Ketika manajer aset terbesar di dunia merangkum aset yang volatil dalam hal ukuran alokasi, ia menjadi pos yang dapat dibahas oleh penasihat dalam konteks pembangunan portofolio.

Sebuah catatan Fed 2025 yang ditemukan menunjukkan bahwa spread bid-ask ETP kripto sebanding dengan spread ETF dan ETP lainnya dengan ukuran serupa. Laporan tersebut berargumen bahwa premi NAV pada dana kripto perlu dipantau sebagai ukuran sejauh mana pasar kripto dan ekuitas telah menjadi saling terhubung.

Arus tersebut mengonfirmasi bahwa sistem berfungsi, karena dari 14 Apr hingga 24 Apr, ETF Bitcoin spot AS menambahkan sekitar $2 miliar aliran bersih, berdasarkan total harian Farside Investors'. Kemudian pada 27 Apr terjadi aliran keluar harian sebesar $263,2 juta.

Dalam dua minggu, kendaraan yang sama menunjukkan kapasitasnya untuk membangun permintaan struktural dan kapasitasnya untuk membalikkannya dengan kecepatan institusional.

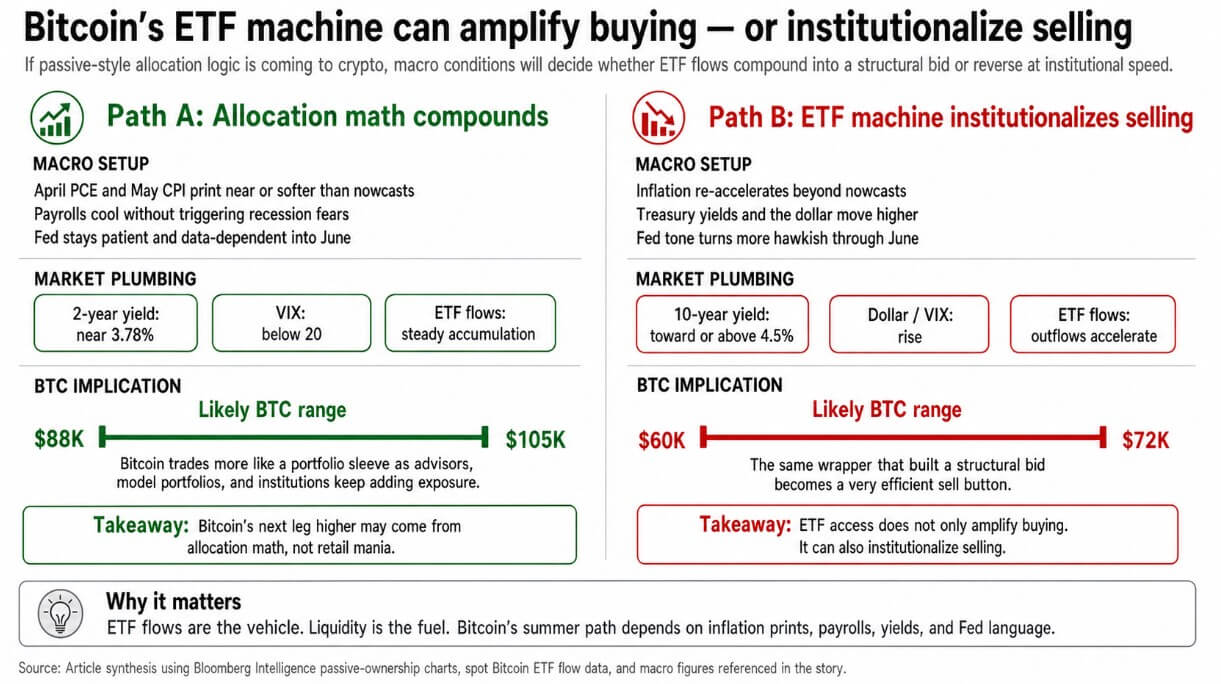

Matematika alokasi menjadi pendorong

Jika PCE April dan CPI Mei melaporkan angka mendekati atau lebih lemah dari Cleveland Fed nowcasts, yang memperkirakan CPI April sebesar 3,56% dan PCE April sebesar 3,60% year-over-year per 28 April, serta lapangan kerja April melambat tanpa memicu kekhawatiran resesi, Fed dapat tetap bergantung pada data hingga pertemuan mereka pada 16-17 Juni.

Itu menjaga imbal hasil Treasury 2 tahun tetap dekat level akhir April sebesar 3,78%, menahan VIX di bawah 20, dan memungkinkan alokasi penasihat dan institusional untuk terakumulasi melalui jendela Fed Juni.

Dalam lingkungan itu, bitcoin diperdagangkan sebagai lengan portofolio, menerima aliran berulang dari portofolio model, penasihat investasi terdaftar, dan mandat institusional yang menentukan ukuran posisi sekali dan membiarkannya berjalan.

Prospek BlackRock untuk Musim Semi 2026 menggambarkan situasi makro saat ini sebagai trade-off stagflasi ringan, dengan Fed dalam posisi berhenti dan bergerak menuju pelonggaran bertahap hanya jika inflasi terus mereda atau pertumbuhan melambat.

Itu adalah latar belakang di mana penawaran wrapper dapat berkembang melalui akumulasi bertahap oleh pembeli yang memantau bobot portofolio, dengan matematika alokasi sebagai pendorongnya.

Jika bobot Bitcoin dalam portofolio model diskresioner terus membesar, langkah berikutnya bisa menyerupai apa yang terjadi ketika sebuah aset memperoleh kursi permanen dalam kerangka alokasi standar.

Skenario bull menempatkan BTC dalam kisaran $88.000-$105.000 hingga musim panas, didorong semata-mata oleh perhitungan alokasi. IBIT's aliran bersih kumulatif berada di $65,37 miliar, sementara GBTC telah kehilangan $26,26 miliar dalam aliran keluar kumulatif.

Pertarungan alokasi di dalam pasar wrapper Bitcoin sudah menghasilkan pemenang, dan si pemenang mengendalikan jaringan distribusi institusional.

| Metrik | Gambar | Mengapa hal ini penting |

|---|---|---|

| Arus masuk bersih kumulatif ETF Bitcoin spot AS | ~$58,4 miliar | Menunjukkan skala adopsi institusional melalui wrapper |

| Aset bersih IBIT | ~$61,9 miliar | Menunjukkan dominasi BlackRock dalam distribusi institusional |

| Arus bersih kumulatif IBIT | $65,37 miliar | Menunjukkan di mana permintaan struktural berkonsentrasi |

| Arus keluar kumulatif GBTC | -$26,26 miliar | Menunjukkan rotasi modal legacy-wrapper |

| 14–24 Apr aliran bersih ETF | ~$2Miliar | Bukti permintaan institusional yang cepat meningkat |

| 27 Apr. Arus keluar bersih ETF | -$263,2 juta | Buktikan kendaraan yang sama dapat mundur dengan cepat |

Mesin menginstitusionalisasi penjualan

Wrapper yang sama yang membangun penawaran $2 miliar dalam sepuluh hari menghasilkan arus keluar $263,2 juta dalam satu hari.

Jika inflasi mempercepat kembali di atas perkiraan saat ini, seperti model Cleveland Fed yang sudah memperkirakan PCE April sebesar 3,60% year-over-year, imbal hasil Treasury naik kembali, dolar menguat, dan selera risiko menyusut, aliran keluar ETF dapat mengosongkan buku order Bitcoin dengan kecepatan dan skala institusional.

CPI Maret sudah tercatat sebesar 3,3% year-over-year, CPI inti sebesar 2,6%, PCE Februari sebesar 2,8%, dan PCE inti sebesar 3,0%.

Data inflasi secara konsisten tetap di atas target, dan jika data April berada di atas nowcasts, pertemuan Fed tanggal 28-29 April akan menetapkan nada hawkish yang berlanjut hingga Juni.

Dalam lingkungan tersebut, bitcoin diperdagangkan sebagai aset makro dengan beta tinggi dan tombol jual yang sangat efisien. Imbal hasil Treasury 10 tahun berada di level 4,31% pada akhir April, dan pergerakan menuju atau di atas 4,5% akan meredakan kelipatan ekuitas serta menghilangkan latar belakang likuiditas yang membuat alokasi portofolio kecil terhadap bitcoin nyaman untuk dipegang.

Model advisori yang menetapkan posisi 1% hingga 2% ketika selera risiko mendukung menghadapi logika penyeimbangan ulang yang sama. Apakah bitcoin jatuh cukup jauh relatif terhadap portofolio, alokasi akan keluar.

Skenario bear menempatkan BTC dalam kisaran $60.000-$72.000, ditarik lebih rendah oleh mekanisme institusional yang sama yang sebelumnya mendorongnya lebih tinggi.

Analogi ekuitas pasif membawa implikasi terkait untuk pasar kripto yang lebih luas. Kelompok anti-pasif dalam data Seyffart's, saham yang kehilangan pangsa kepemilikan, sering menjadi rumah bagi nama-nama yang lebih tipis dan lebih volatil, bergantung pada narasi pemilihan saham, dengan arus struktural terkonsolidasi di sekitar wrapper dominan.

Bitcoin memegang wrapper ETF yang dominan dan distribusi institusional. Token-token long tail justru bersaing untuk mendapatkan perhatian diskresioner.

Jika logika pasif benar-benar bermigrasi ke crypto melalui saluran ETF, bitcoin memusatkan permintaan struktural sementara semua aset lainnya bersaing untuk pool alokasi diskresioner yang semakin menyusut.

Mesin ETF memperkuat likuiditas apa pun yang disediakan oleh lingkungan makro dan mengarahkannya melalui saluran yang lebih bersih dan lebih terlihat ke buku order bitcoin.

Jika langkah selanjutnya Bitcoin berasal dari kompounding matematika alokasi di lingkungan makro yang sabar, atau dari keluarnya institusional yang membersihkan buku dalam lingkungan hawkish, itu bergantung pada urutan yang sama dari laporan inflasi, data tenaga kerja, dan bahasa Fed yang mengatur setiap aset risiko lainnya dalam portofolio.

Pos Uang pasif sedang memakan saham dan bitcoin mungkin berikutnya yang akan menerima injeksi likuiditas besar-besaran muncul pertama kali di CryptoSlate.