Penulis:Cosmo Jiang, Partner Pantera Capital

Diterjemahkan oleh: Hu Tao, ChainCatcher

Tahun 2025 bukanlah tahun di mana kinerja pasar kripto utamanya didorong oleh faktor-faktor fundamental. Faktor-faktor seperti kondisi makroekonomi, posisi posisi, aliran dana, dan struktur pasar justru menjadi penggerak utama—terutama untuk aset di luar Bitcoin.

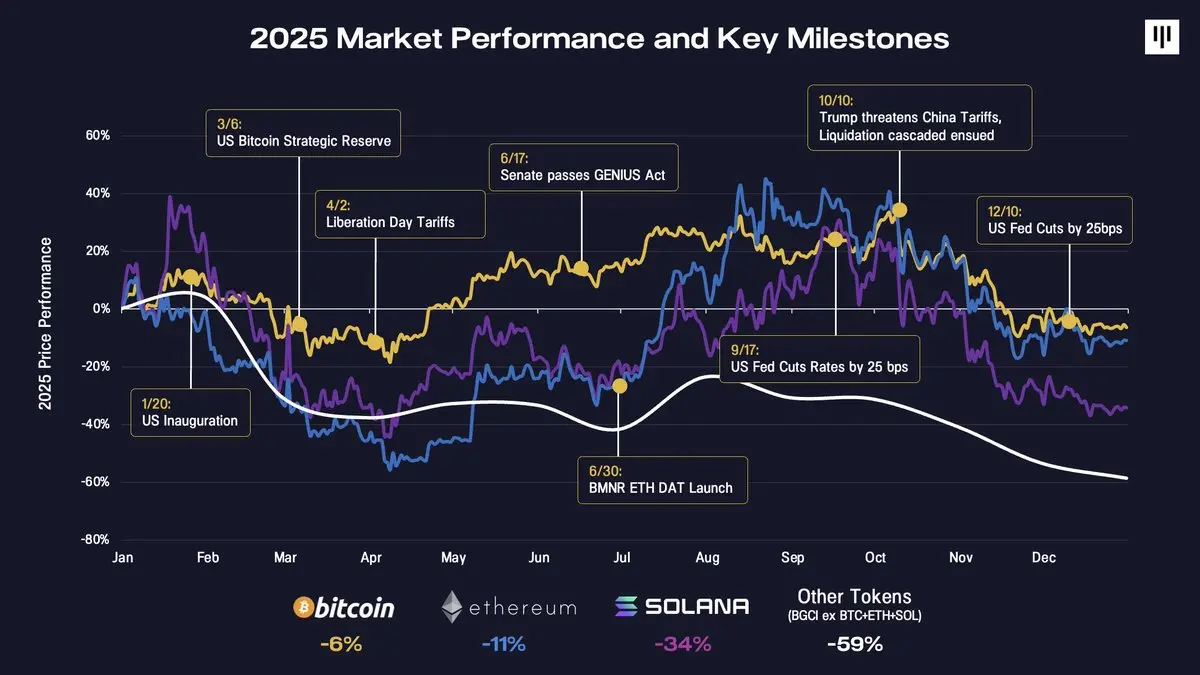

Meninjau kembali titik-titik peralihan makroekonomi dan kebijakan utama sepanjang tahun ini membantu memahami mengapa pergerakan pasar terasa tidak kontinu.

Pada awal tahun, pelantikan presiden AS akhirnya terbukti menjadi peristiwa klasik "sell the news" (menjual berita) dan menjadi sinyal dini volatilitas pasar. Beberapa bulan berikutnya, preferensi risiko pasar terus berfluktuasi—mulai dari optimisme terhadap pengumuman cadangan bitcoin strategis AS, hingga tekanan baru yang muncul dari tarif "Hari Pembebasan". Beberapa kemajuan konstruktif muncul di tengah tahun, termasuk...Undang-Undang GENIUSPersetujuan tersebut, munculnya Bitmine Immersion dan Digital Asset Treasury (DAT), serta mulainya The Fed menurunkan suku bunga, semua faktor ini telah menstabilkan suasana pasar dalam beberapa bulan.

Kuartal keempat menandai titik balik yang menentukan, dengan berbagai tantangan yang datang secara berturut-turut. Gelombang jual pada 10 Oktober memicu kaskade likuidasi terbesar dalam sejarah kripto—yang bahkan melebihi runtuhnya Terra/Luna dan likuidasi FTX—menghapus lebih dari 200 miliar dolar nilai posisi nominal. Pasar membutuhkan waktu untuk mencerna dampak ini. Sementara itu, pembeli marginal penting sepanjang tahun (DAT) mulai kehabisan daya beli tambahan mereka. Tekanan musiman memperparah momentum penurunan ini, termasuk penjualan akibat kerugian pajak (terutama di sektor ETF dan DAT), penyeimbangan ulang portofolio, serta aliran dana CTA sistematis menuju akhir tahun.

Bitcoin turun sedikit sekitar 6% pada akhir 2025. Ethereum turun sekitar 11%. Setelah itu, kinerja token lainnya memburuk secara tajam. Solana turun 34%, sementara pasar token yang lebih luas (BGCI, tanpa BTC, ETH, dan SOL) turun hampir 60%.

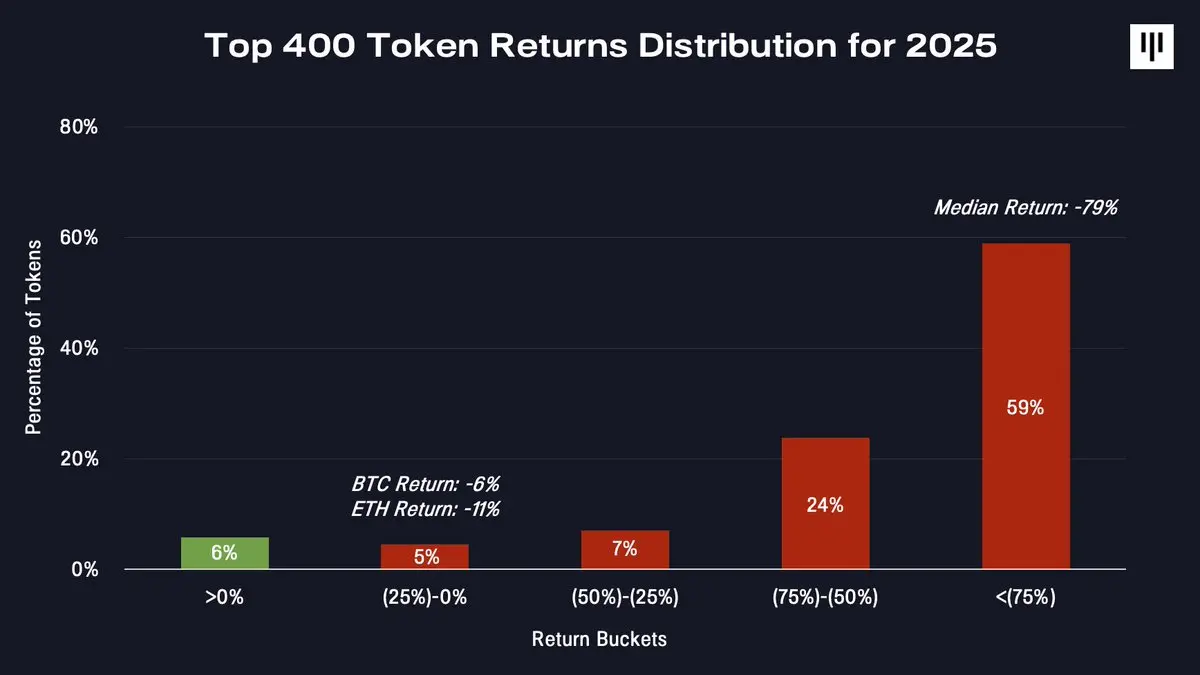

Ini adalah pasar yang sangat sempit. Ketika kita mempertimbangkan distribusi pendapatan seluruh pasar token, sifat terfragmentasinya ini menjadi lebih jelas.

Hanya sedikit sekali token yang menghasilkan keuntungan positif. Sebagian besar token mengalami penurunan harga yang signifikan—token median turun sebesar 79%.

Bull market kripto yang berlangsung lebih dari setahun

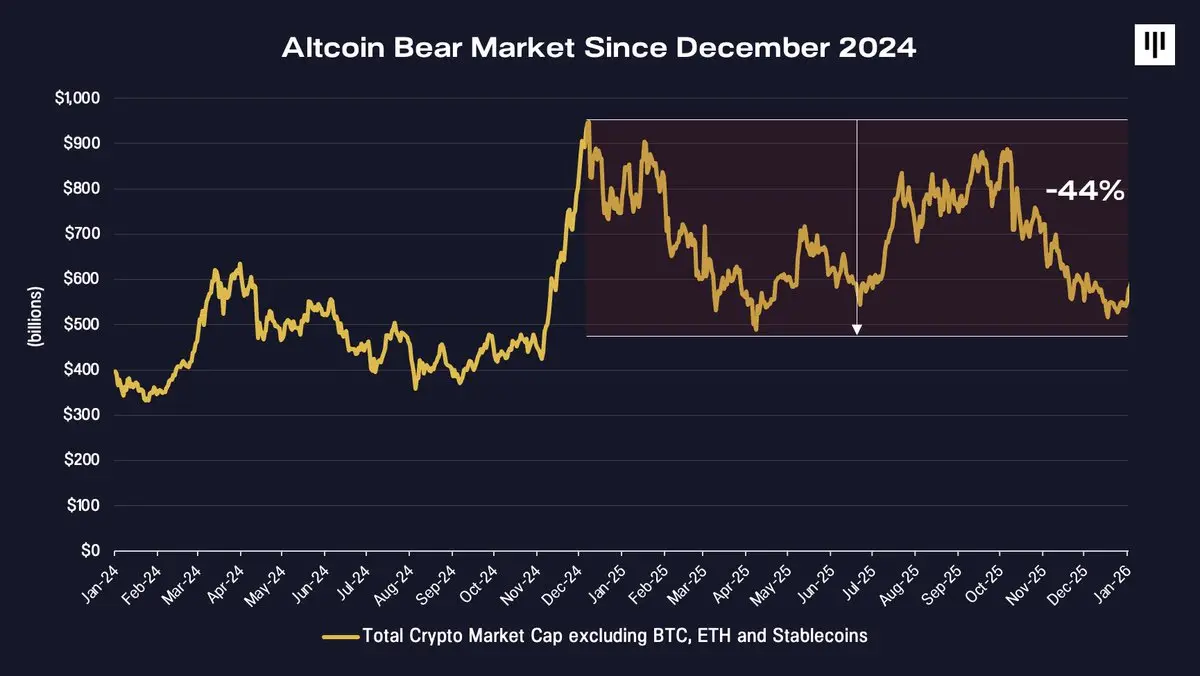

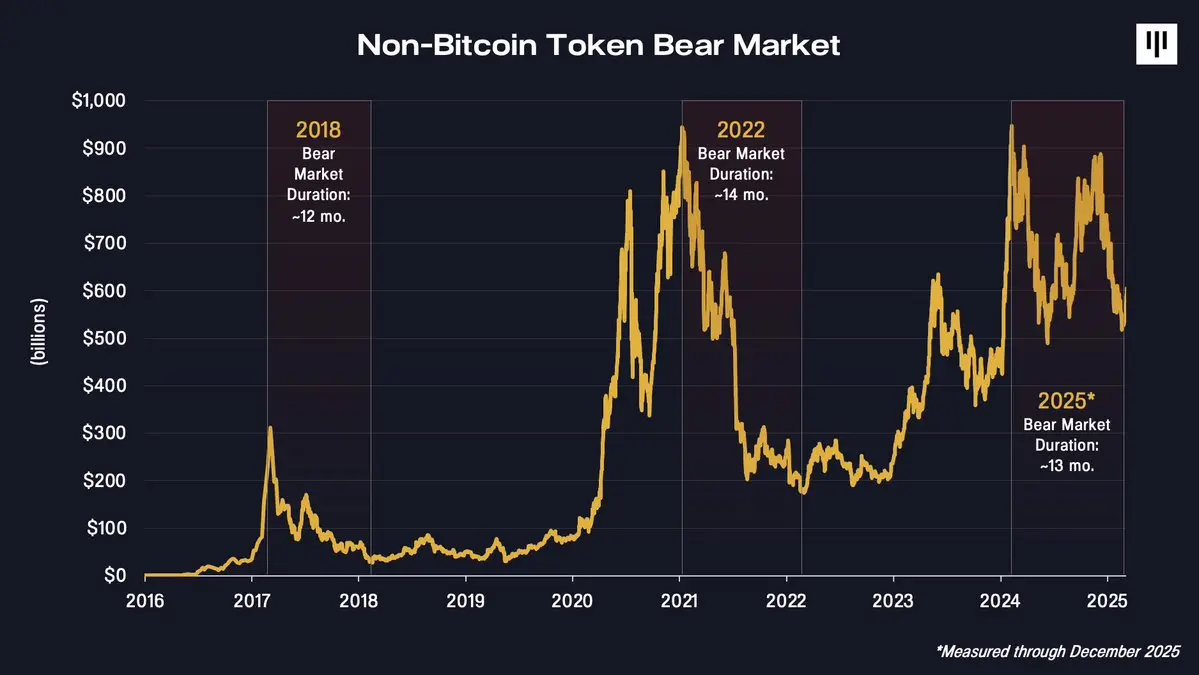

Fakta yang paling diabaikan pada 2025 mungkin adalah bahwa pasar token non-Bitcoin sebenarnya telah berada dalam masa bear market sejak Desember 2024.

Total kapitalisasi pasar kripto yang tidak termasuk Bitcoin, Ethereum, dan stablecoin mencapai puncaknya pada akhir 2024, lalu terus turun—menurun sekitar 44% hingga akhir 2025. Dengan perspektif ini, tahun yang tampaknya setidaknya cukup baik bagi Bitcoin justru menjadi kelanjutan dari pasar bearish bagi kripto lainnya.

Portofolio yang memiliki banyak token menengah dan kecil secara struktural menunjukkan kinerja yang buruk.

Perbedaan antara Bitcoin dan pasar token yang lebih luas mencerminkan perbedaan mendasar mereka. Bitcoin mendapat manfaat dari konsep tunggal yang dikenal luas, yaitu "emas digital", serta semakin banyak didorong oleh permintaan mekanis dari lembaga-lembaga seperti negara berdaulat, pemerintah, ETF, dan departemen keuangan perusahaan. Sebaliknya, token-token lainnya mencerminkan heterogenitas dari berbagai teknologi disruptif, dengan ambang batas masuk yang lebih rendah dan dukungan institusi yang lebih sedikit.Mekanisme pencapaian nilai juga lebih kompleks..

Perbedaan ini sangat jelas terlihat dari harga.

Angin dingin struktural yang dihadapi oleh penerbitan token

Pada tahun 2025, berbagai faktor memperparah tekanan keseluruhan terhadap sistem token.

1. Akumulasi nilai dan hak investor

Salah satu tantangan paling rumit adalah masalah akumulasi nilai yang belum terselesaikan. Di pasar saham tradisional, pemegang saham menikmati hak hukum yang jelas untuk mengajukan klaim terhadap arus kas, tata kelola perusahaan, dan nilai sisa. Sebaliknya, token biasanya bergantung pada mekanisme tingkat protokol yang dijamin nilai oleh kode, bukan hukum yang ditegakkan oleh lembaga pemerintah.

Beberapa kasus yang menarik perhatian besar tahun ini menyoroti ketegangan ini, terutama dalam kasus-kasus di mana ekosistem token diakuisisi atau diubah tanpa memberikan kompensasi langsung kepada pemegang token, seperti Aave, Tensor, dan Axelar. Kejadian-kejadian ini menimbulkan reaksi kuat di pasar, bahkan menggoyahkan keyakinan terhadap proyek-proyek ekonomi token yang dianggap relatif stabil.

Dalam konteks ini, saham aset digital berkinerja lebih baik daripada token, karena memiliki jalur penangkapan nilai yang lebih jelas, sementara investor saat ini sudah mulai mencari investasi bertahan.

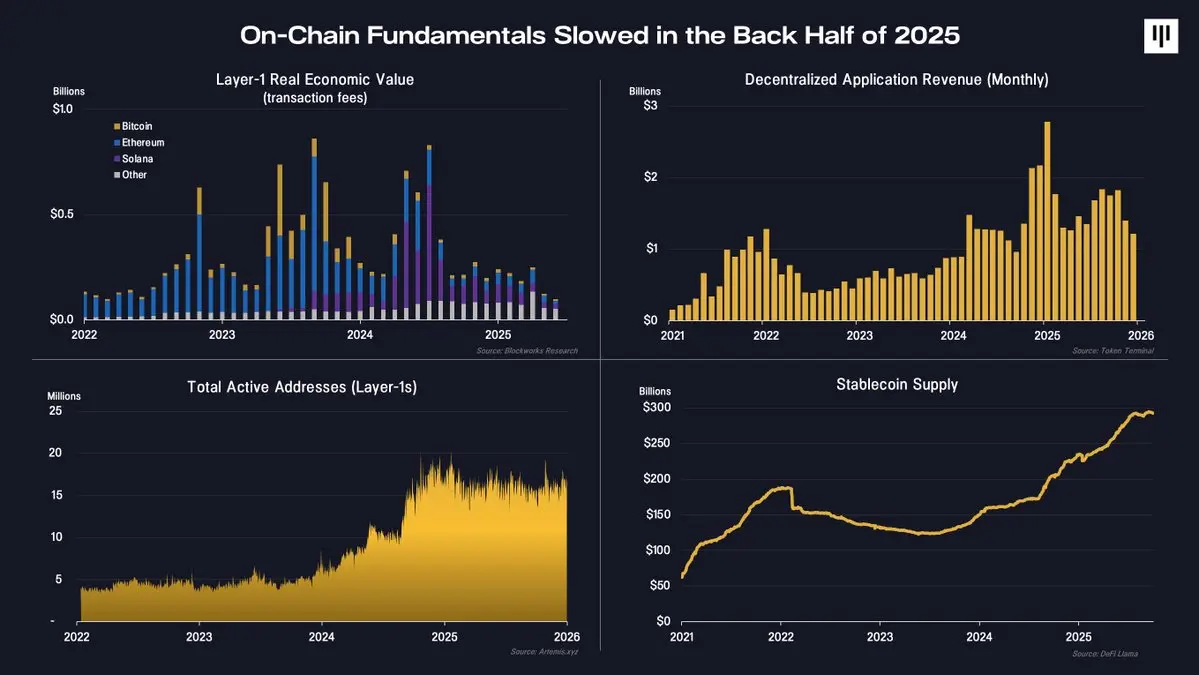

2.Aktivitas di rantai berkurang

Dasar-dasar rantai pada paruh tahun kedua juga menunjukkan tanda melemah.

Indikator kunci seperti pendapatan blockchain Layer1, biaya aplikasi terdesentralisasi, dan alamat aktif menunjukkan perlambatan laju pertumbuhan aktivitas blockchain. Perlu dicatat bahwa pasokan stablecoin terus meningkat, menunjukkan bahwa aplikasi blockchain dalam bidang pembayaran dan penyelesaian semakin berkembang. Namun, sebagian besar nilai ekonomi yang terkait dengan stablecoin mengalir ke perusahaan berbasis ekuitas off-chain, bukan ke protokol berbasis token.

Secara nyata, penggunaan lapisan dasar masih ada, tetapi aktivitas sifat siklus yang marginal telah menurun. Perubahan ini secara langsung memengaruhi tren harga token.

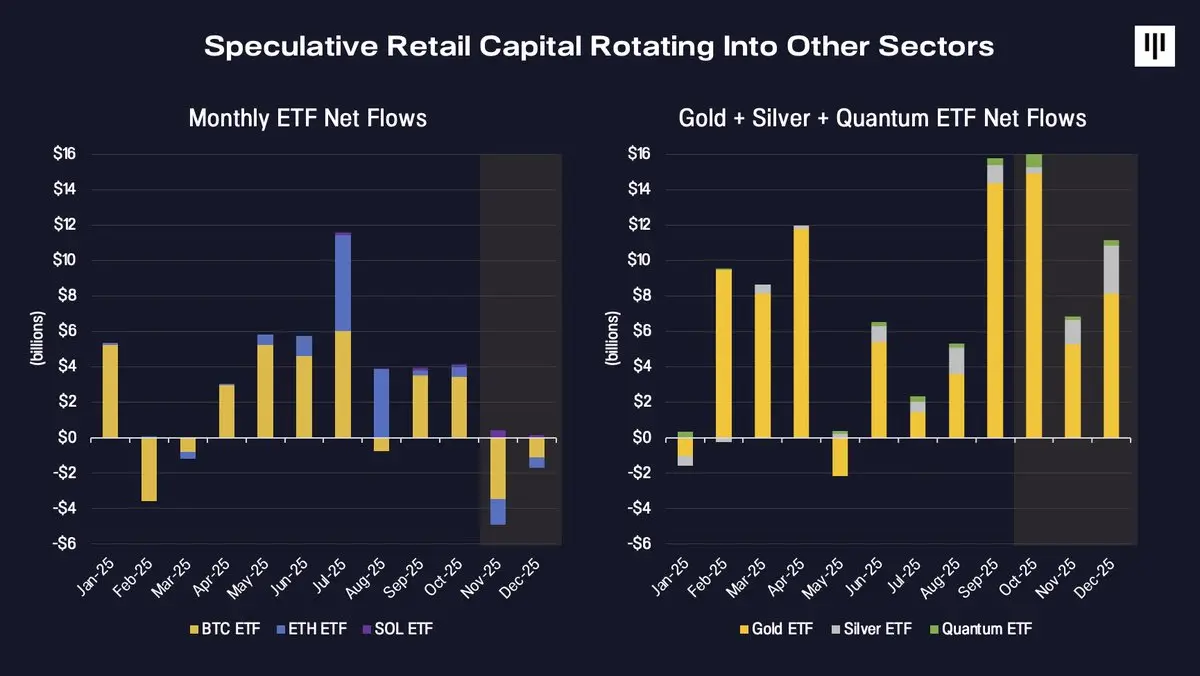

3.Perputaran modal spekulatif

Akhirnya, aliran dana mulai berubah arah. Modal marginal yang mendukung ekosistem token yang lebih luas sebelumnya terutama berasal dari investor ritel spekulatif. Meskipun adopsi oleh investor institusional terus meningkat, dana mereka masih terutama fokus pada aset yang disediakan dalam bentuk ETF, termasuk Bitcoin, Ethereum, dan Solana yang akan diluncurkan menjelang akhir tahun.

Pada tahun 2025, perhatian para spekulan beralih ke bidang-bidang lain.

Ada aliran dana ETF yang signifikan ke tema-tema baru seperti emas, perak, dan komputasi kuantum, sementara aliran dana ke ETF aset digital melambat dan berubah menjadi negatif pada akhir tahun. Perpindahan dana ini terjadi bersamaan dengan memburuknya luas pasar token, yang memperburuk momentum penurunan lebih lanjut.

Perasaan, posisi, dan latar belakang sejarah

Sampai akhir tahun, sentimen pasar telah terkompresi hingga tingkat sejarah yang terkait dengan penyerahan diri.

Indeks Ketakutan dan Kerakusan mencapai tingkat tertinggi sejak pasar mengalami masa-masa tegang parah setelah runtuhnya FTX. Sementara itu, suku bunga finansial untuk kontrak berjangka permanen turun, menunjukkan penurunan penggunaan leverage dan berkurangnya perilaku spekulasi berlebihan.

Faktor musiman juga memainkan peran tertentu. Secara historis, Desember biasanya menjadi bulan yang lemah untuk Bitcoin dan pasar kripto secara umum, karena faktor-faktor seperti penjualan kerugian pajak, penyeimbangan ulang portofolio, dan pembatasan likuiditas menciptakan tekanan mekanis yang tidak terkait dengan fondamen.

Yang penting, dari sudut pandang jangka panjang, durasi penurunan non-Bitcoin saat ini sangat sesuai dengan siklus sebelumnya.

Bull market yang terjadi pada tahun 2018 dan 2022 berlangsung sekitar 12 hingga 14 bulan. Penurunan harga saat ini juga berada dalam kisaran yang sama sejak puncaknya pada akhir 2024. Hal ini tidak menjamin bahwa pasar sudah mencapai dasar, tetapi memang menunjukkan bahwa pasar telah mengalami waktu dan kompresi harga yang cukup lama.

Mengapa pola ini mulai membaik dari sini?

Meskipun tahun 2025 penuh tantangan, masih ada beberapa alasan untuk tetap optimis ke depannya.

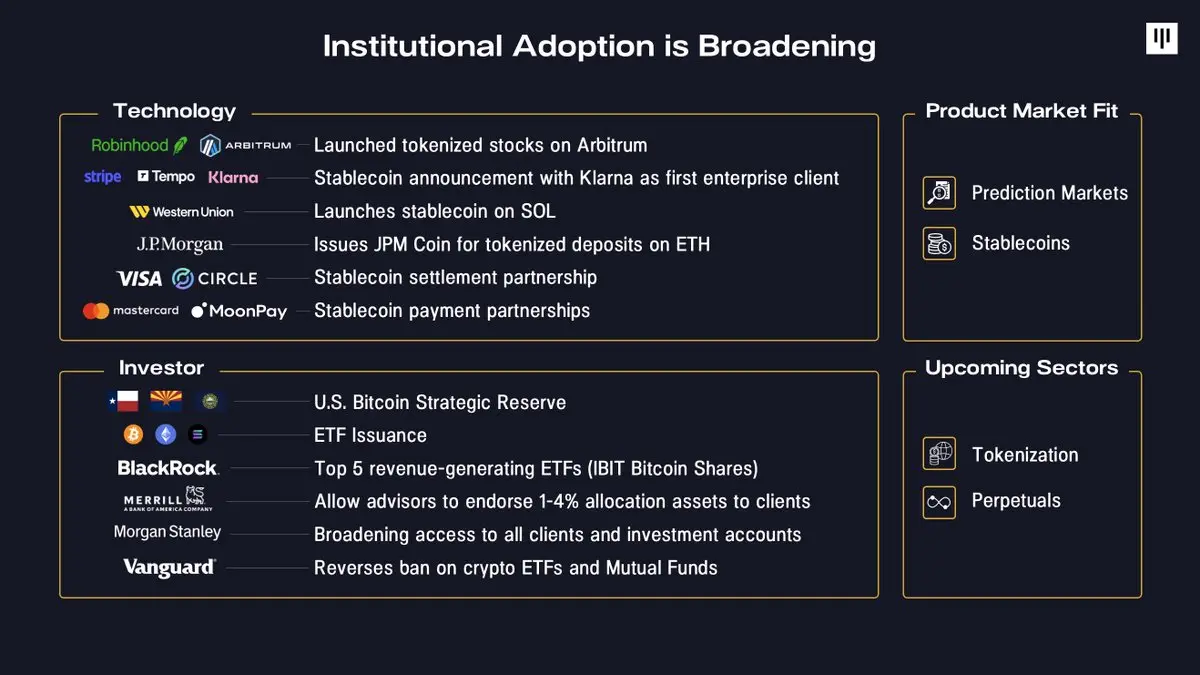

Pertama, cakupan institusi yang menerapkan teknologi blockchain terus berkembar. Perusahaan semakin banyak memasukkan blockchain ke dalam produk inti mereka—dari peluncuran saham tokenisasi oleh Robinhood, hingga pengembangan infrastruktur stablecoin oleh Stripe, hingga tokenisasi deposito oleh JPMorgan. Dalam hal modal, cadangan kekayaan negara telah dibentuk, sementara perusahaan sekuritas besar, platform pensiun, dan perusahaan manajemen aset besar juga secara signifikan menurunkan ambang batas partisipasi.

Selanjutnya, produk dan kecocokan pasar semakin jelas. Sebagai contoh aplikasi menonjol pada tahun 2025, stablecoin dan pasar prediksi telah mendapatkan perhatian luas dan adopsi yang signifikan, sementara tokenisasi yang lebih luas dan kontrak berjangka permanen juga mulai menunjukkan tanda-tanda kecocokan produk dan pasar.

Ketiga, lingkungan makroekonomi menguntungkan. Ekonomi Amerika Serikat tetap kuat, pertumbuhan upah melebihi inflasi, dan laba perusahaan juga terus berkembang. Seiring dengan berhentinya The Fed melakukan quantitative tightening, kondisi likuiditas sedang membaik. Penurunan imbal hasil jangka panjang ditambah kebijakan moneter yang longgar, secara historis selalu menguntungkan aset berisiko, termasuk aset digital.

Akhirnya, tingkat penetrasi aset digital masih sangat rendah. Seperti yang dikatakan Tom Lee dari Bitmine: saat ini hanya ada 4,4 juta alamat bitcoin yang memiliki nilai bitcoin di atas 10.000 dolar AS, sementara jumlah rekening investasi tradisional di seluruh dunia mencapai 900 juta. Berdasarkan survei investor institusional dari Bank of America, masih ada 67% manajer investasi profesional yang tidak berinvestasi dalam aset digital apa pun. Bahkan jika terjadi perubahan kecil dalam alokasi aset seiring waktu, hal ini akan mewakili sumber permintaan potensial yang signifikan.

Kesimpulan

Tahun 2025 merupakan tahun yang sulit bagi sebagian besar pelaku pasar token, ditandai dengan pasar yang sangat terfragmentasi, kinerja kuat dari token-token utama, dan kinerja terus-menerus lemah dari token-token selain Bitcoin. Namun, tahun ini juga mendorong adopsi oleh investor institusional, memperjelas kecocokan produk dengan pasar, serta mengurangi valuasi sebagian besar token dalam ekosistem.

Setelah mengalami bear market selama satu tahun, pulihnya kembali dasar-dasar pasar token yang kuat mungkin membawa peluang investasi. Dengan meredupnya sentimen pasar, penurunan rasio leverage, serta koreksi harga yang signifikan di masa lalu, strategi investasi proaktif tampaknya semakin tidak simetris—dengan syarat dasar-dasarnya stabil dan cakupan pasar kembali pulih. Secara historis, ketidakstabilan pasar sering kali menjadi fondasi bagi pertumbuhan di tahap berikutnya.