Editor's Note: This article argues that what truly drives oil prices is not just whether the conflict ends, but "when the tipping point is crossed."

Dalam konflik Iran yang berlangsung hampir empat minggu, pasar minyak sedang mengalami "penentuan harga berbasis waktu" yang khas. Pelepasan cadangan strategis memperlambat dampak, tetapi tidak dapat menghilangkan kesenjangan pasokan; gangguan pengiriman kapal tanker dan keterlambatan pemulihan kapasitas menyebabkan tekanan persediaan terus menumpuk ke masa depan. Setelah melewati titik kritis pada pertengahan April, mekanisme harga akan berubah dari "fluktuasi dengan buffer" menjadi "penilaian ulang yang didominasi oleh kesenjangan".

Yang lebih penting lagi, struktur permainan itu sendiri sedang berubah. Konflik tidak lagi mengikuti jalur "mengintensifkan untuk menurunkan", melainkan beralih ke ujian ketahanan terhadap titik kritis pasar. Siapa yang bertahan hingga ketidakseimbangan pasokan dan permintaan dihargai oleh pasar, dialah yang memegang kekuatan negosiasi. Ini berarti bahwa bahkan jika konflik berakhir dalam jangka pendek, harga minyak sulit kembali ke kisaran semula. Kerugian pasokan yang terjadi saat ini sedang membentuk ulang keseimbangan minyak global dalam periode mendatang.

Berikut adalah teks aslinya:

Dalam artikel ini, saya akan menguraikan beberapa skenario yang mungkin terjadi saat ini. Dengan konflik Iran yang telah berlangsung hampir empat minggu, bagaimana situasi ini akan memengaruhi pasar minyak?

Pada 9 Maret, kami menerbitkan artikel publik berjudul "Penilaian Terbaru Saya tentang Pasar Minyak dan Gas di Bawah Konflik Iran", di mana tertulis:

Berikut adalah dampak terhadap harga minyak dalam berbagai situasi (jumlah barel yang hilang sudah mencakup waktu yang diperlukan untuk memulihkan kapasitas produksi):

Skenario 1: Pengiriman tanker minyak akan dilanjutkan besok

Harga rata-rata tahunan minyak mentah Brent akan berada di kisaran $70 hingga $80 (kerugian sekitar 210 juta barel)

Skenario dua: Transportasi tanker minyak akan pulih sebelum 15 Maret

Harga rata-rata tahunan Brent akan berada di kisaran menengah-tinggi USD 80 (sekitar kerugian 290 juta barel)

Skenario tiga: Transportasi tanker minyak akan pulih sebelum 22 Maret

Harga rata-rata tahunan Brent akan berada di kisaran rendah 90 dolar (sekitar kerugian 370 juta barel)

Skenario empat: Transportasi tanker minyak akan dilanjutkan sebelum 29 Maret

Harga rata-rata tahunan Brent akan berada di kisaran tengah atas 90 dolar (sekitar kerugian 450 juta barel)

Jika pengiriman minyak belum dapat kembali normal hingga 29 Maret, situasi yang dihadapi pasar minyak bahkan tidak ingin dibayangkan. Satu-satunya jalan keluar adalah permintaan yang dipaksa menyusut, sementara harga akan didorong ke tingkat ekstrem.

Tak lama setelah laporan dirilis, Badan Energi Internasional (IEA) mengumumkan koordinasi pelepasan cadangan minyak strategis global (SPR) sejumlah total 400 juta barel. Ini akan meredam sebagian dampak dari kehilangan pasokan. Namun, seperti yang kami soroti dalam artikel lanjutan kami, “IEA Melepaskan SPR Secara Koordinatif, Memberikan Hadiah Terbesar bagi Pihak Bullish”:

Dari sudut pandang perdagangan, para trader tidak akan terburu-buru mendorong harga minyak naik sebelum "bantalan" ini habis. Pelepasan terpusat SPR memang dapat meredakan kekhawatiran pasokan jangka pendek, tetapi ini hanya solusi sementara. Pasar tetap akan tetap tegang, selama pengiriman minyak belum kembali normal, harga minyak akan terus naik secara bertahap.

Di sisi lain, jika situasi mereda dengan cepat—misalnya, gencatan senjata segera atau kesepakatan dicapai—harga minyak akan turun cepat. Sebagai contoh, jika kesepakatan perdamaian dicapai sebelum 15 Maret, stok global akan meningkat bersih sebesar 110 juta barel (400 juta barel dilepaskan - 290 juta barel hilang).

Ini mungkin akan menekan harga Brent kembali ke kisaran tengah 70 dolar.

Sebaliknya, jika tidak ada kesepakatan perdamaian dan gangguan pasokan berlanjut hingga akhir Maret, stok global akan berkurang bersih sebesar 50 juta barel, dan setiap minggu tambahan akan memperlebar kesenjangan sekitar 80 juta barel.

Dengan demikian, peran SPR hanyalah "membeli waktu" dan tidak menyelesaikan masalah inti. Transportasi tanker minyak harus kembali normal. Namun, hal ini memang mencegah lonjakan harga kritis dalam jangka pendek, sehingga menghindari penurunan permintaan yang besar-besaran.

Saat ini, kita telah memasuki skenario yang ditetapkan di awal bulan, yaitu "Skenario 29 Maret". Selanjutnya, kita akan menilai arah pasar minyak berdasarkan fakta terbaru.

Fakta

Total shutdown capacity from Saudi Arabia, UAE, Kuwait, Iraq, and Bahrain has reached 10.98 million barrels/day:

Irak: -3,6 juta barel/hari

Kuwait: -2,35 juta barel/hari

Uni Emirat Arab: -1,8 juta barel/hari

Arab Saudi: -3,05 juta barel/hari

Bahrain: -180.000 barel/hari

Arab Saudi telah memanfaatkan seluruh kapasitas pipa minyak timur-baratnya, saat ini mengekspor sekitar 4 juta barel per hari melalui Laut Merah. Uni Emirat Arab juga melakukan pengalihan melalui pipa Abu Dhabi (Habshan-Fujairah), dengan kapasitas sekitar 1,8 juta barel per hari yang juga telah mencapai batas maksimal. Transportasi tanker melalui Selat Hormuz tetap terhenti sepenuhnya. Faktanya, bahkan jika perang berakhir besok, dibutuhkan berbulan-bulan untuk memulihkan produksi dan membangun kembali transportasi normal.

Simulasi Skenario

Saya akan memberikan tiga kemungkinan jalur:

1) Perang berakhir dalam minggu ini, transportasi akan dilanjutkan akhir pekan ini

2) Perang berakhir pada pertengahan April

3) Perang berakhir pada akhir April

Perlu diperhatikan bahwa pelepasan 400 juta barel SPR memberikan lebih banyak waktu bagi pasar dibandingkan perkiraan awal kami pada 9 Maret. Skenario harga minyak berikut telah mempertimbangkan perubahan ini.

Skenario satu: Akhir minggu ini

Dampak terhadap stok global: -50 juta barel (sudah termasuk SPR)

Dampak terhadap Brent: Penurunan jangka pendek ke level rendah $80, rata-rata harga tahunan berada di kisaran menengah-tinggi $80

Skenario dua: Berakhir pertengahan April

Dampak terhadap stok global: -210 juta barel

Dampak terhadap Brent: Penurunan jangka pendek ke level rendah $90, rata-rata harga tahunan berada di kisaran menengah-tinggi $90

Skenario tiga: berakhir akhir April

Dampak terhadap stok global: -370 juta barel

Dampak terhadap Brent: Naik sementara ke kisaran $110, rata-rata tahunan sebesar $110–120

Titik balik kunci: pertengahan April

Bagi pasar minyak, ada sebuah «titik kritis» yang jelas. Pasar saat ini secara umum mengharapkan konflik akan berakhir sebelum pertengahan April, harapan ini sangat penting dalam penetapan harga minyak.

Harga minyak adalah hasil dari penetapan harga marjinal. Selama pasar percaya bahwa pasokan masih "cukup memadai", tidak akan terjadi kepanikan. Kondisi pasar minyak saat ini tepat seperti itu—tidak ada kepanikan.

Kebijakan pemerintah Trump, pelonggaran sanksi terhadap minyak mentah Iran dan Rusia, serta pelepasan SPR, secara bersama-sama menekan harga minyak.

Namun, begitu melewati titik kritis ini, faktor-faktor ini akan menjadi tidak berlaku.

Saat ini, efek penguapan dari "minyak mentah dalam perjalanan" secara global belum benar-benar tertransmisikan ke persediaan darat. Namun, perkiraan kami adalah bahwa dampak ini akan sepenuhnya muncul pada pertengahan April.

Jika konflik belum terselesaikan sebelum pertengahan April, Badan Energi Internasional (IEA) akan dipaksa untuk kembali mengoordinasikan pelepasan sekitar 400 juta barel cadangan minyak strategis (SPR). Jika tidak, harga minyak akan melonjak ke kisaran "perusakan permintaan" (di atas USD 200).

Dampak jangka panjang

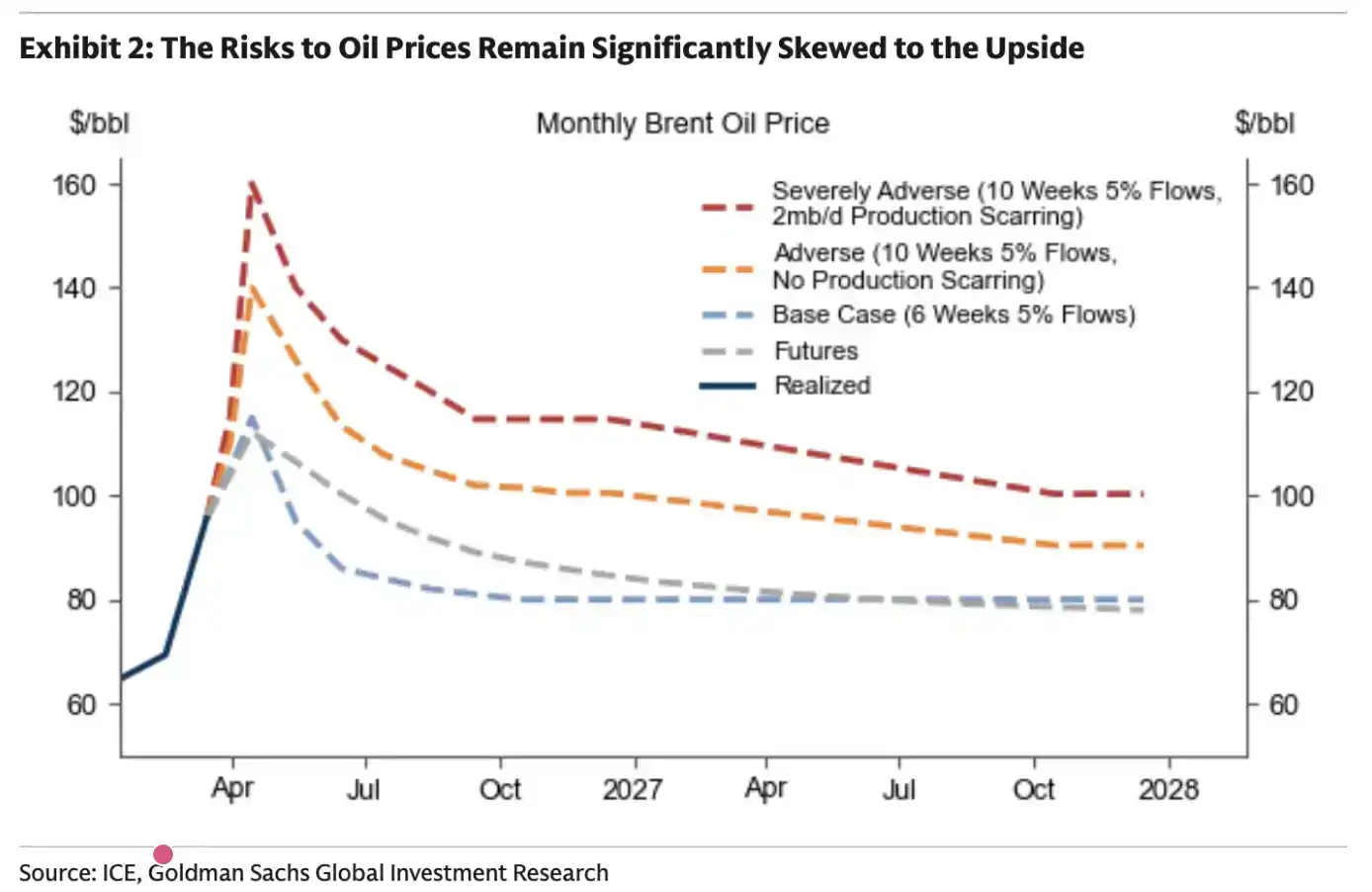

Dalam laporan mingguan terbaru dari Energy Aspect, perkiraan pasokan yang hilang secara akumulatif di pasar mencapai sekitar 930 juta barel. Di antaranya, kerugian produksi akumulatif dari Mei hingga Desember sekitar 340 juta barel.

Penilaian ini jelas lebih agresif daripada milik kami. Dalam analisis sensitivitas stok kami, realitas bahwa negara-negara seperti Irak dan Kuwait memerlukan waktu 3 hingga 4 bulan untuk memulihkan kapasitas produksi tidak dipertimbangkan secara memadai. Ini berarti perkiraan sebelumnya kami mungkin terlalu konservatif.

Bagi Goldman Sachs, kesimpulannya sangat jelas: semakin lama konflik berlangsung, semakin lama harga minyak tinggi akan bertahan.

Dalam konteks di atas, Goldman Sachs juga mengajukan sebuah asumsi: bagaimana kondisi pasar jika konflik berlanjut selama 10 minggu lagi. Penilaian mereka secara dasar sejalan dengan analisis kami sebelumnya.

Pada dasarnya, pasar minyak memiliki 「titik kritis». Setelah melewati garis ini, tidak ada jalan kembali.

Pembaca perlu menyesuaikan ekspektasi: harga minyak di masa depan akan mengalami peningkatan struktural. Bahkan jika perang berakhir dalam minggu ini, kerugian pasokan yang telah terjadi akan memberikan dampak nyata terhadap keseimbangan pasokan dan permintaan minyak global di masa depan.

Akan berlangsung berapa lama?

Sejauh ini, saya telah menghindari membuat perkiraan tentang "kapan konflik ini akan berakhir". Di satu sisi, saya tidak ingin "membuat flag", dan di sisi lain, memang tidak mungkin untuk memprediksi.

Namun, satu hal yang jelas adalah bahwa kali ini berbeda dari konflik sebelumnya. Dulu, strategi "menggunakan peningkatan untuk mengurangi ketegangan" (escalate to de-escalate) sering terjadi, tetapi sekarang hampir tidak ada tanda-tanda seperti itu.

Serangan balasan terjadi tanpa peringatan; jangkauan serangan Iran tampaknya tidak lagi terbatas pada Israel, tetapi meluas ke negara-negara Teluk. Cara respons inilah yang membuat saya langsung menyadari—kali ini, situasinya berbeda.

Seiring konflik telah berlangsung hampir empat minggu, saya semakin khawatir: semakin lama penundaan tanpa kesepakatan, semakin signifikan penurunan probabilitas mencapai kesepakatan. Seperti yang kami analisis dalam artikel "Waktu Sedang Habis", Iran memahami logika pasar minyak dengan sangat jelas. Ia hanya perlu menunggu pasar mencapai "titik kritis" untuk memperoleh konsesi terbesar dari AS dalam negosiasi. Dari sudut pandang taktis, mencapai kesepakatan saat ini tidak memberikan keuntungan baginya. Kartu Selat Hormuz telah dimainkan, dan sulit untuk digunakan kembali di masa depan.

Bagi negara-negara Teluk, jika rezim Iran saat ini tidak digulingkan, situasi "dibatasi" ini akan terus berulang di masa depan. Bahkan jika mekanisme "biaya transit" dibangun, ketidakpastian semacam ini tetap tidak dapat diterima.

Oleh karena itu, secara logis, kekuasaan tidak berada di tangan Amerika Serikat, tetapi di pihak Iran. Dalam situasi ini, Iran memiliki dorongan lebih besar untuk mendorong situasi menuju "titik kritis" pasar minyak guna menguji kemampuan Amerika Serikat menahan tekanan. Yang perlu dilakukannya hanyalah "bertahan" selama tiga minggu lagi hingga pasar mulai menunjukkan retakan.

Namun, perlu ditekankan bahwa saya bukan ahli geopolitik, dan tidak memiliki kepastian penuh terhadap penilaian semacam ini. Yang dapat saya berikan hanyalah penilaian situasi saat ini berdasarkan analisis fundamental.