Baru saja, NYSE mengumumkan akan membuat platform perdagangan saham berbasis blockchain yang beroperasi 24/7. Dengan kata lain: saham AS sekarang bisa diperdagangkan sepanjang waktu melalui blockchain.

NYSE akan meluncurkan platform perdagangan saham tokenisasi

Reaksi pertama dari banyak orang adalah: "Hebat sekali! Saham akhirnya akan sepenuhnya masuk ke blockchain!" "Apakah siapa pun bisa menerbitkan token saham?"

Tapi jika kamu benar-benar memecah masalah ini, kamu akan menemukan kesimpulan yang sangat melawan insting:

Bursa Efek New York (NYSE) turun bukan berarti tokenisasi saham menjadi lebih bebas, justru berarti era perusahaan swasta yang sembarangan menerbitkan tokenisasi saham mungkin akan berakhir.

Satu. Terlebih dahulu, mari kita jelaskan dengan bahasa yang sederhana: Apa itu "Tokenisasi Saham (Tokenization Stock)"?

Tanpa menggunakan istilah teknis, mari kita gunakan analogi yang paling sederhana.

- Saham: Anda memegang "bagian" dari sebuah perusahaan melalui perusahaan sekuritas.

- Tokenisasi: Melalui infrastruktur perusahaan efek, pengguna/lembaga dapat menukar "bagian" ini menjadi token di blockchain.

Tampaknya sangat bagus, ya? Tengah tahun lalu Stablestock juga berpikir demikian: Apakah Stablestock dapat meniru model Stablecoin, yaitu dengan mengubah saham menjadi Token melalui model dasar berupa perusahaan sekuritas, lalu ditempatkan di blockchain untuk diperdagangkan secara bebas? Masalah terletak di sini. Di tengah proses ini akan muncul banyak masalah kepatuhan dan teknis.

Saya bisa memberikan beberapa contoh: Dalam hal kepatuhan, jika Anda tidak memiliki perusahaan sekuritas, maka Anda tidak memiliki hak penitipan aset pengguna. Dengan demikian, pengguna tidak dapat memindahkan saham mereka ke perusahaan sekuritas, yang berarti pengguna hanya bisa membeli dari 0 hingga 1. Dalam hal teknis, kita bisa mengambil contoh pemecahan atau penggabungan saham. Setelah token saham diterbitkan, jika saham dasar mengalami operasi kompleks seperti pemecahan atau penggabungan saham (yang sebenarnya sering terjadi pada saham), kontrak pintar akan sulit melakukan operasi pemecahan atau penggabungan semacam itu. Jika orakel (oracle) melakukan kesalahan, hal ini dapat menyebabkan likuidasi pengguna produk perdagangan seperti perp (perpetual) atau pinjaman (lending).

Dalam beberapa bulan terakhir ini, selama kami mengeksplorasi tokenisasi saham, selain masalah yang telah disebutkan di atas, kami juga menghadapi banyak sekali tantangan teknis. Kami menyadari bahwa infrastruktur dasar dari tokenisasi saham adalah DTCC atau Nasdaq/NYSE, bukan perusahaan penerbit tokenisasi saham. Jika NYSE/Nasdaq/DTCC tidak menyelesaikan masalah infrastruktur dasar tersebut, maka tokenisasi saham akan menjadi jalur yang gagal di tengah jalan.

Dua, perusahaan swasta dapat menerbitkan stablecoin, mengapa tidak dapat menerbitkan token saham?

Berbeda dengan stablecoin, token saham bukanlah sesuatu yang bisa diterbitkan secara sembarangan oleh perusahaan swasta. Alasannya, stablecoin bisa diterbitkan oleh perusahaan swasta karena "dolar itu sendiri adalah aset yang bebas beredar"; sedangkan token saham tidak bisa, karena "saham sebenarnya tidak benar-benar dikuasai oleh perusahaan pialang atau perusahaan tersebut".

Stabilcoin dihubungkan dengan dolar AS. Dolar AS itu sendiri adalah aset yang bisa diperdagangkan bebas, selama kamu memiliki rekening bank, kamu bisa menerima uang, membayar, dan mentransfer uang. Inti dari penerbitan stabilcoin hanyalah melakukan "pencairan": pengguna memberimu 1 dolar AS, kamu memberinya 1 stabilcoin di jaringan blockchain; dia kapan saja bisa menukar kembali stabilcoin tersebut menjadi 1 dolar AS. Selama cadangan dana benar-benar ada dan pencairan dapat diandalkan, logika ini tetap berlaku. Dolar AS tidak terkait dengan pembagian dividen, pemungutan suara, atau masalah "pencatatan kepemilikan", sehingga struktur teknis dan hukumnya relatif sederhana.

Namun, saham sama sekali tidak seperti itu. Saham tidak disimpan di perusahaan sekuritas tertentu, tetapi pendaftaran dan penyimpanan akhirnya terpusat pada sistem pusat seperti DTCC. Saham yang kamu beli mewakili identitas sebagai pemegang saham perusahaan tersebut, bukan sekadar aset yang bisa dipindahkan seenaknya. Pemindahan masuk dan keluar saham memerlukan proses penyelesaian, rekonsiliasi, dan pembaruan pendaftaran, jauh lebih rumit daripada sekadar melakukan transfer uang.

Yang lebih penting lagi, saham terus mengalami berbagai peristiwa selama masa kepemilikan, seperti pembagian dividen, pemungutan suara, pemecahan saham (stock split), penawaran saham tambahan, dan lain sebagainya. Setiap perubahan tersebut harus sah secara hukum dan secara akurat dicatat dalam daftar pemegang saham. Ini berarti, penerbitan token saham bukanlah "selesai setelah diterbitkan", melainkan harus bertanggung jawab atas seluruh siklus hidup saham tersebut.

Kita dapat memberikan contoh hal-hal seperti penarikan dana, transfer dana, pemecahan saham, dan penggabungan saham.

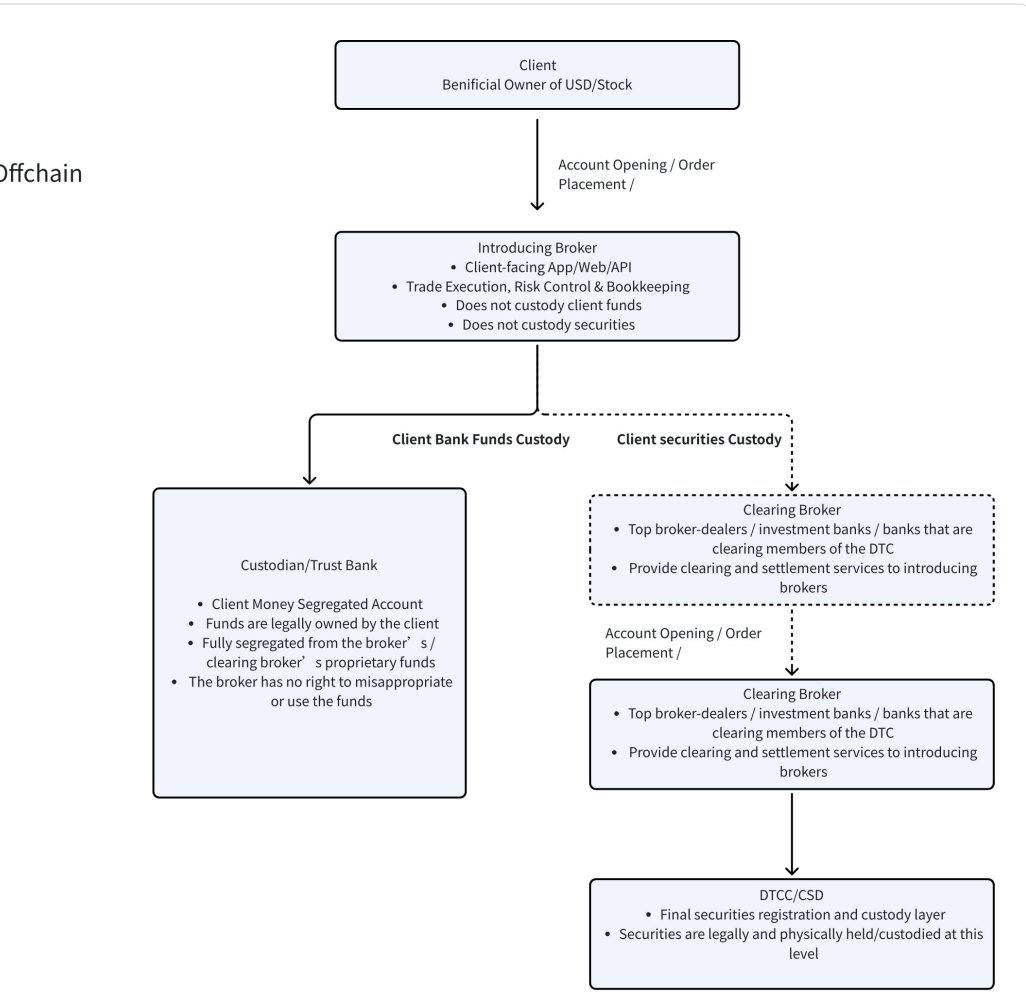

Dari perspektif transfer masuk dan keluar, cukup memiliki rekening bank saja sudah bisa dilakukan. Hal ini karena dolar masuk dan keluar memang melewati sistem perbankan; transfer masuk dan keluar tidak perlu memberi tahu siapa pun; tidak perlu memperbarui daftar kepemilikan apa pun. Namun saham bukanlah "uang", melainkan memiliki sejumlah hubungan hukum dan sistem kepemilikan yang lengkap. Namun, tempat sebenarnya di mana saham disimpan bukanlah di perusahaan sekuritas. Banyak orang berpikir bahwa ketika mereka membeli saham melalui aplikasi perusahaan sekuritas tertentu, apakah saham tersebut disimpan di perusahaan sekuritas tersebut? Faktanya tidak demikian. Pendaftaran dan penitipan akhir saham terpusat di DTCC (lihat alur proses saham dan dana di bawah ini). Daftar pemegang saham perusahaan, pemecahan saham, penggabungan saham, dan pemungutan suara semuanya tetap mengacu pada DTCC. Berbeda dengan uang, transfer saham berarti perubahan kepemilikan, daftar pemegang saham harus diperbarui, hak pembagian dividen dan hak pemungutan suara juga ikut berubah. Ini bukan sekadar transfer bank yang sederhana, tetapi perusahaan sekuritas yang berbeda perlu melakukan rekonsiliasi, sistem penyelesaian perlu mengkonfirmasi, dan sistem penitipan pusat perlu mendaftarkannya. Oleh karena itu, saham sama sekali bukan aset yang bisa mengalir secara sembarangan. Logika bisnisnya sangat berbeda dengan stablecoin.

Dari segi perilaku aset, keduanya juga sangat berbeda. Dolar AS hanya perlu dibiarkan saja. Namun saham memiliki berbagai aktivitas seperti dividen, hak suara, pemecahan saham (stock split), penggabungan saham (reverse split), dan penawaran saham tambahan. Mari kita ambil contoh paling nyata, yaitu stock split. Netflix mengumumkan pada 11.17 bahwa mereka akan melakukan stock split 1:10. Misalnya, asumsikan pihak penerbit saham pengguna memiliki 1000 saham NFLX di inventaris broker (tercatat di DTCC), dan sebelum stock split, terdapat 1000 token NFLX yang beredar di rantai. Saat stock split 1:10 terjadi, di broker, jumlah saham secara otomatis berubah dari 1000 saham menjadi 10.000 saham tanpa perlu tindakan apa pun, semuanya ditangani oleh sistem penyelesaian dan penitipan (clearing and custody system). Tapi bagaimana dengan di rantai? Secara teori terdengar sederhana, jika di rantai dilakukan penambahan 9000 token NFLX secara paksa, yaitu setiap pengguna yang memiliki 1 token secara otomatis menjadi 10 token. Tapi siapa yang akan mengeksekusi operasi ini? Siapa yang memastikan setiap alamat diolah dengan benar? Jika pengguna menyimpan token di DeFi, pinjaman, atau AMM, bagaimana dengan token yang terkunci di kontrak pintar (smart contract)? Siapa yang memastikan orakel harga dapat memprosesnya secara tepat waktu (jika sepenuhnya bergantung pada harga luar rantai, maka harga luar rantai akan 10, tetapi harga di rantai sebenarnya masih 100)? Jika token tidak dipecah, tetapi hanya mengubah rasio pertukaran, yaitu 1 token setara dengan 10 saham, maka sistem harga akan dengan mudah menjadi kacau, pasti akan ada kesalahan antara harga di rantai dan luar rantai, mudah terdistorsi, dan setiap tindakan perusahaan harus mengubah aturan. Ini sebenarnya adalah masalah yang sangat kompleks dan terjadi dengan frekuensi tinggi.

Dari kasus di atas, kita akan menyadari bahwa baik dalam transaksi penyetoran atau penarikan, maupun dalam kejadian pemecahan atau penggabungan saham, infrastruktur yang paling penting sebenarnya adalah DTCC dan NYSE/Nasdaq, bukan pihak penerbit token saham.

Tiga. Sejak NYSE keluar, aturan langsung berubah.

Ketika NYSE secara resmi memasuki bidang tokenisasi saham, ini bukan hanya menambahkan satu "pelaku pasar", tetapi juga berarti terjadinya perubahan mendasar pada titik berat seluruh industri.

Pada tahap awal, tokenisasi saham lebih bergantung pada proyek-proyek swasta untuk eksplorasi: pihak proyek menerbitkan token, memetakan nilai saham, dan mencoba menyelesaikan masalah waktu transaksi, lintas batas, dan efisiensi. Namun prasyarat dari model ini adalah—masih belum ada "versi resmi" yang cukup otoritatif dan diakui secara luas di pasar.

Namun, tindakan yang diambil NYSE justru mengubah hal ini.

Saat skema tokenisasi saham didukung bersama oleh bursa terkemuka, sistem penyelesaian, dan kerangka regulasi, pilihan pasar akan menjadi sangat nyata: sebagian besar lembaga penyelesaian, perusahaan sekuritas, dan pengguna akan langsung terhubung ke sistem resmi, bukan terus menggunakan token saham yang diterbitkan secara pribadi. Alasannya tidak rumit—solusi resmi secara alami lebih lengkap dalam kemampuan dasarnya.

Saham token resmi ini biasanya langsung terhubung dengan sistem penyelesaian dan penitipan yang matang, secara alami mendukung berbagai perilaku perusahaan yang kompleks seperti pemecahan saham, penggabungan saham, pembagian dividen, pemungutan suara, penggabungan dan akuisisi, serta penawaran umum tambahan, yang merupakan area yang selama ini sulit diperbaiki oleh skema penerbitan pihak swasta, dan juga tempat paling rentan terhadap masalah. Bagi institusi, kelengkapan fungsi dan kejelasan tanggung jawab hukum jauh lebih penting daripada "apakah asli berbasis blockchain atau tidak".

Yang lebih penting lagi, dukungan resmi itu sendiri akan menciptakan daya tarik likuiditas. Ketika penyelesaian pedagang, penawar pasar, bank, dan institusi besar semua menyediakan layanan seputar token resmi, token saham yang diterbitkan secara pribadi akan tidak terhindar dari masalah ketidakcukupan likuiditas, diskon harga, dan biaya kepercayaan yang terlalu tinggi. Bahkan jika secara teknis masih bisa ada, secara ekonomi akan secara perlahan kehilangan maknanya. Esensi dari tokenisasi saham yang diterbitkan oleh perusahaan swasta sebenarnya adalah kolam samping yang dibangun di luar likuiditas besar bursa tradisional.

Oleh karena itu, apa yang diwakili oleh NYSE bukanlah "kelimpahan penuh dari tokenisasi saham", tetapi sebuah sinyal yang sangat nyata: tokenisasi saham sedang bergerak dari "berbagai eksperimen sekaligus" menuju "pengkonsentratan dan standarisasi yang tinggi".

Dalam situasi seperti ini, peluang tidak lagi dimiliki oleh proyek yang "menerbitkan lebih banyak token", melainkan dimiliki oleh peserta yang mampu terhubung dengan lancar ke sistem token saham resmi, serta membangun pintu masuk pengguna dan pengalaman transaksi di sekitarnya.

Inilah perubahan nyata yang terjadi di industri setelah NYSE turun ke lapangan.

Empat. Setiap kali ada pembaruan pada lapisan dasar saham, selalu memicu pergeseran paradigma (paradigm shift) pada perusahaan sekuritas.

Jika kita melihat kembali sejarah perdagangan saham selama 100 tahun terakhir, kita akan menemukan pola yang sangat jelas: setiap perpindahan paradigma perdagangan akan melahirkan sejumlah bentuk baru perusahaan sekuritas.

Perubahan besar pertama terjadi sebelum tahun 1970-an. Pada masa itu, perdagangan saham sepenuhnya bergantung pada bukti kertas dan perantara manual, sehingga hampir tidak mungkin bagi orang biasa untuk berpartisipasi. Pasar saham pada dasarnya adalah permainan kelas elit. Ini juga alasan mengapa kita sering melihat adegan di bioskop lama, di mana di ruang perdagangan, para broker menyelesaikan transaksi dengan berteriak keras.

Pergeseran kedua terjadi setelah tahun 70-an. Dengan didirikannya DTC (Depository Trust Company), perdagangan saham mulai ditangani secara terpusat oleh sistem perusahaan sekuritas dan perusahaan investasi besar. Lembaga seperti Morgan Stanley, Goldman Sachs, dan Merrill Lynch mulai mewakili klien dalam menyelesaikan transaksi dan penyelesaian. Inilah era yang digambarkan dalam film The Wolf of Wall Street: perdagangan saham tetap profesional, tetapi sudah mulai terbuka bagi klien yang lebih luas melalui telepon.

Pergeseran ketiga terjadi setelah tahun 2000-an. Pemanfaatan internet dan transaksi berbasis API secara menyeluruh telah mengubah ambang batas partisipasi di pasar saham. Agen saham online seperti Interactive Brokers dan Robinhood bermunculan, dan perdagangan saham pertama kalinya benar-benar menjadi aksesible bagi masyarakat umum. Sejarah telah berkali-kali membuktikan bahwa begitu model transaksi mengalami perubahan sistemik, ekosistem agen saham pasti akan terbentuk kembali. Kami percaya bahwa sekitar tahun 2026, tokenisasi saham akan menjadi tren yang tidak dapat dibatalkan. Dengan proses penyelesaian dan penyerahan yang secara bertahap dipindahkan ke infrastruktur blockchain, seluruh sistem perdagangan saham akan mengalami jendela rekonstruksi baru.

Sistem pembaruan token saham yang dimulai oleh NYSE kali ini, serta sistem penyelesaian stablecoin, merupakan suatu perubahan paradigma.

Sementara perusahaan seperti kami, Stablestock, secara bertahap mulai berinvestasi pada arah "perusahaan sekuritas asli kripto" pada kuartal kedua tahun 2025, pada dasarnya kami sedang berinvestasi pada penetrasi terus-menerus stablecoin secara global. Stablecoin akan pertama kalinya memungkinkan populasi yang sangat besar, yang selama ini terpinggirkan dari sistem keuangan tradisional, untuk berpartisipasi dalam perdagangan saham global dengan ambang batas yang lebih rendah dan hambatan yang lebih sedikit. Kami percaya ini adalah transformasi perusahaan sekuritas generasi berikutnya.

Lima. Peta Jalan Stablestock 1-2 Tahun

Kami memutuskan untuk fokus utama dalam 12–24 bulan ke depan adalah—membangun perusahaan sekuritas generasi berikutnya (neobroker) yang lebih ramah kripto dan memiliki gen asli rantai blok.

Bayangkan sebuah masa depan: di dalam aplikasi broker yang sama, pengguna tidak hanya dapat menyelesaikan transaksi menggunakan stablecoin, tetapi juga:

- Leverage Spot Tinggi (Juni Diluncurkan)

- Perp (H1 Dilaunching)

- Pilihan (September diluncurkan)

- Sistem margin lintas aset kombinasi aset kripto + saham

- Pasar prediksi dan opsi biner yang lebih sederhana

- IPO (rilis Maret)

- Perdagangan saham HK (dijadwalkan Maret)

- Peminjaman Saham

- Pencairan dana masuk dan keluar dalam hitungan detik

Semuanya dibangun di atas platform broker ramah kripto yang terpadu.

Selain itu, selama proses dasar ini terus matang, kami juga akan terus merilis dokumen pengembang lengkap, memberdayakan pengembang independen untuk membangun aplikasi mereka sendiri berdasarkan StableBroker, seperti:

- Pasar pinjaman

- Perdagangan AI

- Kotak Reksa Dana

- Ikuti Perdagangan

- ETF Onchain

- Stablecoin yang didukung oleh Stocktoken

- Dan lebih banyak lagi produk inovatif StockFi

Dalam memandang masa depan, masih jauh jalan yang harus ditempuh untuk benar-benar membangun infrastruktur perusahaan sekuritas yang lengkap dan matang dalam tokenisasi saham.

VI. Kesimpulan

Akibat dari tindakan NYSE ini memang akan memberikan dampak pada sebagian proyek token saham crypto-native. Model bisnis yang sebelumnya bergantung pada "penawaran pribadi" dan "aturan yang belum terbentuk" sekarang akan menghadapi standar yang lebih tinggi, perbandingan yang lebih ketat, dan lebih rentan terhadap marginalisasi. Namun, ini tidak berarti bahwa ini merupakan berita buruk secara sistematis.

Justru sebaliknya, ini lebih mirip proses reorganisasi struktural yang dibawa oleh pematangan industri.

Setelah tokenisasi saham dimasukkan ke dalam sistem penyelesaian yang lebih sempurna dan kerangka resmi, yang sebenarnya paling diuntungkan bukanlah proyek yang menerbitkan lebih banyak aset, melainkan bidang-bidang yang membangun infrastruktur di sekitar perdagangan, penyelesaian, dan aliran dana. Stablecoin akan menjadi pintu masuk dana yang lebih penting; kontrak dan derivatif akan mendapatkan dasar acuan yang lebih jelas dan dapat dipercaya; sementara perusahaan sekuritas yang ramah kripto akan menjadi jembatan kunci yang menghubungkan sistem sekuritas tradisional dengan dunia berbasis blockchain.

Persaingan pasti akan semakin meningkat, tetapi ini tidak berarti bahwa inovasi akan menghilang. Justru, arah inovasi akan menjadi lebih praktis: beralih dari "bagaimana menghasilkan aset" ke "bagaimana memanfaatkan aset secara lebih efisien"; beralih dari mengejar bentuk digitalisasi berbasis blockchain, ke penyelesaian masalah nyata pengguna dalam hal deposito, transaksi, penyelesaian, dan penyimpanan aset.

Jika tokenisasi saham masa lalu adalah sebuah eksperimen yang mengeksplorasi batas-batas, maka setelah NYSE terjun ke dalamnya, industri ini sedang memasuki babak baru—dengan aturan yang lebih jelas, pelaku yang lebih profesional, dan inovasi yang lebih dekat dengan kebutuhan finansial nyata. Bagi proyek-proyek yang benar-benar memahami logika di kedua sisi, yaitu finansial dan kripto, ini bukanlah akhir, melainkan titik awal yang baru.