Tautan asli:"Karena itu,Stablecoin Non-USD Tidak Akan Berkembang Berdasarkan Volume FX》

Diterjemahkan oleh: Ken, Chaincatcher

Pendahuluan: Penahanan Dana

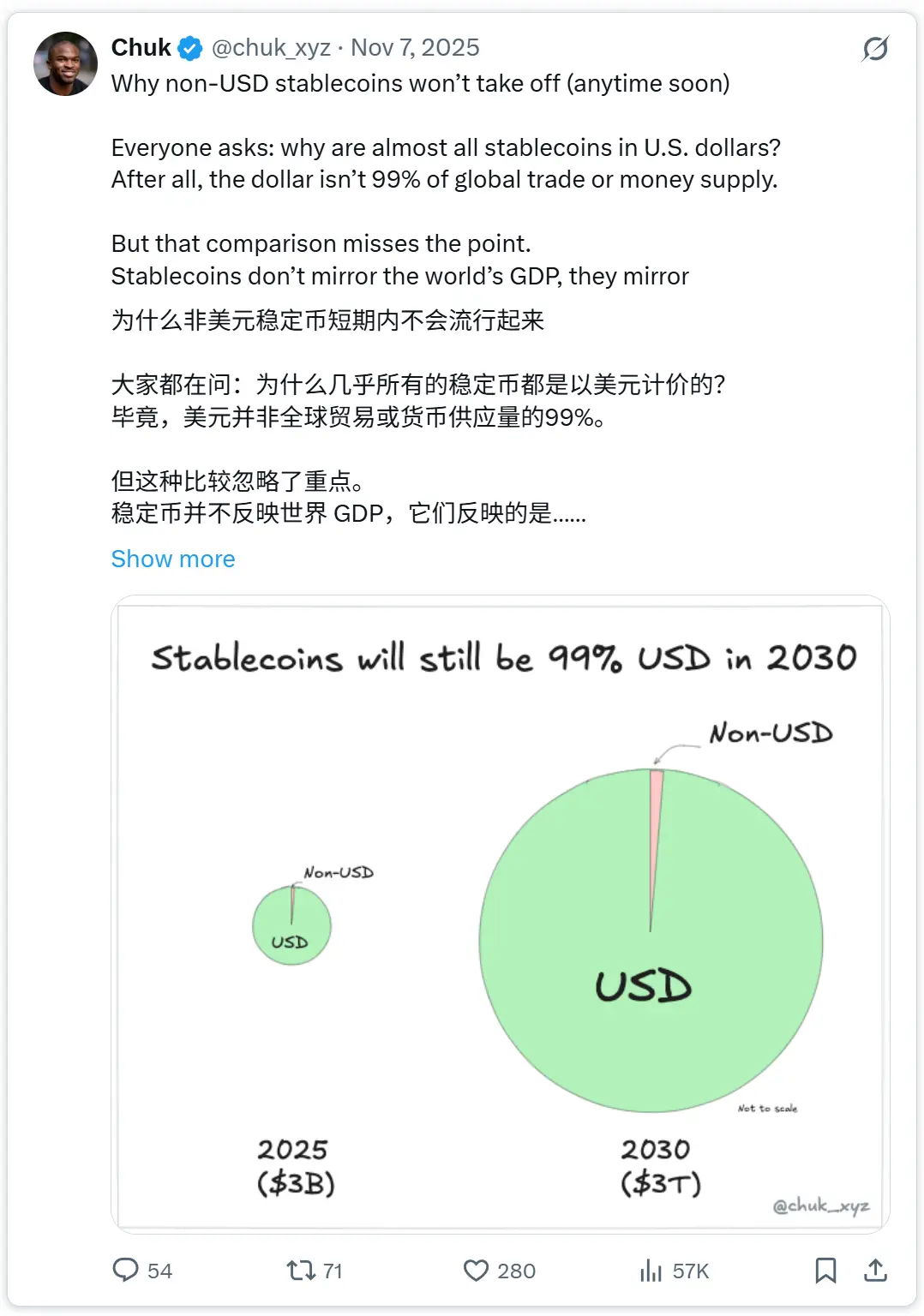

Beberapa minggu yang lalu, saya menyatakan bahwa dalam jangka pendek, stablecoin berbasis non-dolar akan tetap memiliki skala yang kecil dibandingkan stablecoin berbasis dolar. Logikanya sangat sederhana: kapitalisasi pasar stablecoin mencerminkan permintaan terhadap mata uang yang tidak memerlukan izin. Saat ini, permintaan tersebut terutama terkonsentrasi pada dolar AS, yang didorong oleh transaksi kripto (yang tetap menjadi aplikasi terbesar dari stablecoin), serta masyarakat di negara seperti Argentina, Nigeria, dan Turki yang mencari perlindungan terhadap volatilitas besar dari mata uang lokal mereka.

Umpan balik yang diterima mencakup berbagai dimensi: perdagangan lintas batas, investasi mata uang domestik yang diberi token, insentif regulasi, serta kemampuan pemrograman. Namun inti masalahnya adalah sejauh mana faktor-faktor ini dapat diubah menjadi keberlanjutan yang berkelanjutan.Saldo danatetapi jugaAliran danaKarena diskusi ini tidak memiliki model kesepakatan, saya akan meminjam model yang sudah lama dikenal oleh penerbit stablecoin:

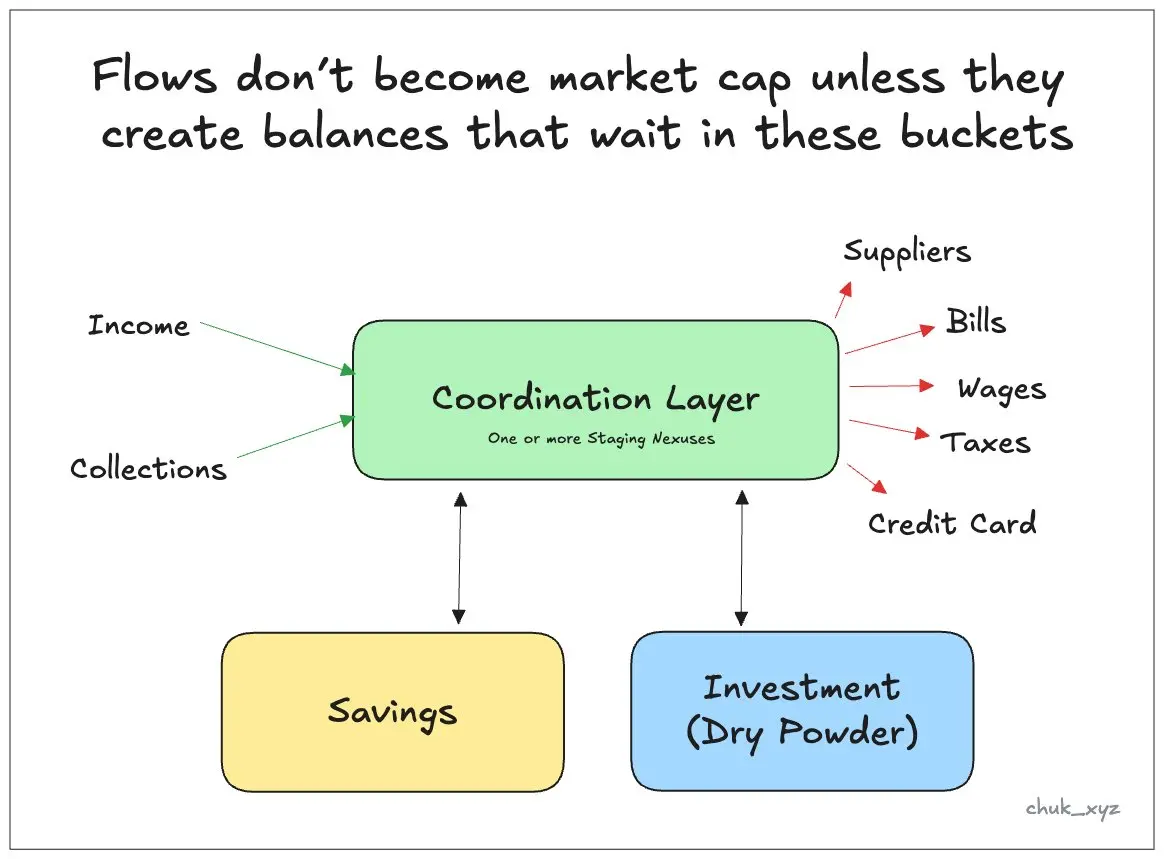

Jika aliran dana tidak dapat menciptakan skenario penumpukan dana, maka tidak akan dapat diubah menjadi saldo yang tersimpan.

Saldo hanya ada pada beberapa tingkatan—koordinasi, tabungan, dan investasi—dan masing-masing tingkatan memiliki persyaratan yang berbeda. Setelah hal ini dipahami, perdebatan menjadi sederhana sebagai masalah siklus waktu dan probabilitas.

Definisi dan Lingkup

"Stabilcoin" non-dollar adalah konsep yang kompleks. Artikel ini membahas cakupan berikut: (1)Stabil koin berbasis pembayaran(Alat moneter semu yang digunakan untuk pembayaran/penyelesaian); (2)Produk uang tunai berbasis rantai yang menghasilkan bunga(Didukung oleh aset likuiditas berkualitas tinggi).

Perbedaan ini penting karena stablecoin berbasis pembayaran biasanya diatur seperti uang elektronik (dapat ditukarkan 1:1, dengan imbal hasil nol atau terbatas yang dibayarkan penerbit), sementara produk "stabil" berbasis bunga cenderung dianggap sebagai...Sekuritas atau Investasi Kollektifdengan ambang batas distribusi dan kepemilikan yang lebih ketat.

Saya telah mengecualikanSimpanan TokenisasiMeskipun mereka membawa dana besar dalam rantai non-dolar AS, mereka termasuk kewajiban bank berlisensi, bukan stablecoin.

Lapisan pertama: Saldo koordinasi (putaran) (dana menunggu di sini)

Tingkatan saldo pertama adalahLapisan koordinasi (perputaran). Ini terdiri dari node sementara, yaitu dana dalam "penerimaan" dan "pengeluaran"Di antaraTempat di mana dana tetap berada sementara menunggu tindakan berikutnya. Untuk pengguna ritel, ini berupa rekening tabungan atau dompet; untuk perusahaan, ini berupa uang tunai operasional yang harus tersedia untuk membayar gaji, pembayaran pemasok, dan pajak; untuk institusi, ini berupa likuiditas operasional yang terhubung dengan pasar modal: saldo prabayar dan persediaan. Node penampungan tidak selalu berupa rekening bank (uang tunai sementara di sistem pembayaran mobile Kenya menunjukkan bahwa bahkan tanpa imbal hasil, dompet tetap dapat menyimpan saldo yang signifikan).

Alasan mengapa saldo-saldo ini tetap ada adalah karena alasan yang membosankan tetapi sangat penting:Kewajiban ditambah gesekanBatas waktu, penundaan penyelesaian, rekonsiliasi, dan mekanisme "penarikan" berarti bahwa ketika pembayaran jatuh tempo, dana harus berada di lokasi yang tepat, jika tidak akan menghadapi risiko. Oleh karena itu, manajer keuangan akan menyimpan dana yang cukup di area penampungan untuk memenuhi kebutuhan jangka pendek dan sebagai buffer, hanya dana yang berlebih yang akan dialihkan ke alat-alat berimbal hasil tinggi. Tujuan optimisasi lapisan koordinasi adalah keandalan dan kontrol, bukan tingkat pengembalian.

Ini memiliki implikasi langsung terhadap stablecoin non-dolar. Jika mereka hanyalah saluran transmisi yang dimulai dan diakhiri dengan mata uang fiat, mereka mungkin hanya menghasilkan aliran dana, tetapi tidak dapat menciptakan saldo yang berkelanjutan. Inilah di mana argumen "volume pasar valas sangat besar" menjadi berlebihan.Survei BIS 2025Menunjukkan bahwa volume transaksi forex over-the-counter global sekitar9,6 Triliun Dolar AS per Haridi manaTransaksi spot menyumbang sekitar 31% (3 triliun dolar AS)dan 89% dari transaksi memiliki satu pihak yang menggunakan dolar Amerika Serikat.Namun, volume transaksi tidak setara dengan uang tunai yang harus disimpan di suatu tempat untuk penyelesaian. Setelah sistem penyelesaian multilateral netting diterapkan, dana yang diperlukan akan berkurang secara signifikan: sistem penyelesaian PvP utama CLS berarti "Clear Laporan menyebutkan bahwa netting dapat mengurangi sekitar 96% dari total pembayaran dan sekitar 99% kebutuhan dana. Sebagian besar aktivitas semacam ini bersifat institusional, dan tetap dinilai dalam mata uang fiat pada neraca. Oleh karena itu, memindahkan proses penyelesaian ke jaringan blockchain memerlukan dua perubahan saling mendukung: lebih banyak peserta yang bersedia memegang saldo non-dollar di jaringan; serta likuiditas valas yang memadai di jaringan, sehingga operasi ini menjadi lebih murah dan aman. Pada tahap awal, permainan "ayam atau telur" ini membatasi seberapa banyak dana yang dapat "terakumulasi" di jaringan.

Jika ingin mencapai pertumbuhan di lapisan koordinasi, stablecoin non-dolar harus menjadi tempat penampungan sementara sebelum dana digunakan: penerimaan, pembayaran, dan pengelolaan likuiditas berlangsung sepanjang hari. Ini memerlukan kemudahan penggunaan yang lebih baik dibandingkan bank dan dompet tradisional, mengatasi kebiasaan pengguna dan efek jaringan, serta memenuhi standar kepatuhan, akuntansi, dan risiko operasional. Jika tidak mencapai ambang batas ini, stablecoin hanya akan berperan sebagaipipa transmisisedangkan sisa dana akan tetap berada di luar rantai.

Lapisan kedua: Tabungan (dana yang ditahan untuk meningkatkan nilai)

Lapisan kedua adalahLapisan tabunganYaitu uang yang dipegang untuk mempertahankan daya beli jangka panjang. Di banyak pasar berkembang, lapisan ini sudah terpisah secara moneter. Orang dapat menghasilkan dan menghabiskan uang dalam mata uang lokal, sementara menyimpan uang dalam mata uang yang lebih stabil seperti dolar AS. Jalur "konsumsi" dan jalur "tabungan" tidak harus sama.

Agar stablecoin non-dollar ingin mencapai skalabilitas ini, mereka harus menjadiAlat tabungan yang benar-benar menarik yang dinilai dalam mata uang ini. Tingkat pengembalian memang penting, tetapiWaktu pencairan juga penting.Produk tabungan tradisional mungkin lebih lambat dalam hal jual beli (misalnya adanya tanggal jatuh tempo, penyelesaian T+1, periode kunci, dan sebagainya)..Keunggulan kompetitif produk uang tunai berbasis blockchain terletak pada membuat tabungan menjadiLikuiditas: Pemindahan, pencairan, dan rotasi yang mudah sepanjang hari. Permintaan dari luar negeri juga sangat penting: kemampuan untuk dengan mudah mengakses suku bunga pasar uang negara lain dapat menarik dana dari non-penduduk.

Tingkat pengembalian jelas merupakan faktor penting, tetapi bentuk produk juga sangat penting. Seperti yang disebutkan sebelumnya, produk berbentuk instrumen investasi mungkin memiliki sifat sekuritas, sehingga perlu diakses melalui platform atau program hadiah berbasis akun yang diatur.

Lapisan ketiga: Investasi dan dana cadangan (dana yang menunggu untuk diinvestasikan ke aset berisiko)

Lapisan ketiga adalahLapisan investasiyaitu dana cadangan yang berada di perusahaan sekuritas, bursa, dan aplikasi investasi, menunggu untuk dialokasikan. Bagian dana ini memiliki karakteristik struktural yang bersifat tetap, karena aktivitas investasi biasanya tidak kontinu, penyelesaian transaksi tidak selalu instan di semua wilayah, dan pengguna menilai pentingnya hak pilih mereka. Bahkan, uang tunai hanya menyumbang sebagian kecil dari aset nasabah.Persentase satuan atau puluhan rendahNamun dalam skala besar, totalnya tetap sangat besar. Sebagai contoh: Fidelity Investments melaporkan bahwa uang tunai klien pada akhir kuartal mencapai9% dari total aset pelangganPerusahaan sekuritas dan platform mata uang kripto biasanya hanya menyimpan saldo tunai sebesar satuan digit hingga puluhan digit rendah, dan proporsi aset pelanggan juga biasanya rendah.

Untuk lembaga, lapisan ini juga mencakupiMargin dan jaminan yang dikenakan terhadap posisi yang dipegangDengan meningkatnya dana dan sekuritas yang diberi token, uang tunai berbasis rantai (chain-on) semakin menjadi aset jaminan dan aset penyelesaian. Ini adalah salah satu dari dana tunai terbesar yang ada saat ini, yang mungkin dipindahkan ke rantai, dengan hanya perubahan kecil pada perilaku pengguna akhir, karena platform dan institusi penitipan dapat mengubah pengaturan bawaan. Tingkat migrasinya tergantung pada seberapa besar proses uang tunai berbasis rantai mengurangi hambatan end-to-end di pasar tertentu dibandingkan dengan biaya implementasi dan koordinasi.

Faktor pendukung serta "Simulasi Jalur"

Logika umum yang melintasi ketiga lapisan ini adalah: dana tidak akan dipindahkan ke rantai hanya karena tiba-tiba orang ingin "stablecoin". **Dana hanya akan berpindah ketika lingkaran uang tunai di rantai dapat melepaskan efisiensi penggunaan dana yang lebih tinggi dengan gesekan yang lebih rendah. Ini adalah cerita BaaS 2.0: jika perusahaan fintech dapat membangun alur kerja keuangan yang patuh di rantai lebih murah dan lebih cepat dibandingkan di sistem inti tradisional, pengguna mungkin tidak pernah menyadari keberadaan stablecoin, tetapi mereka mulai meninggalkan saldo mereka di sana.

Distribusi adalah faktor pendorong kunci yang kedua. Platform yang sudah menampung aset pelanggan (broker, bursa, dompet, penitipan aset) dapat menyesuaikan pengaturan bawaan dan memindahkan saldo tanpa perubahan perilaku pengguna yang signifikan. Infrastruktur adalah faktor ketiga: saluran penarikan dan penyetoran dana yang dapat diandalkan, likuiditas 24/7, serta alat kepatuhan dan akuntansi. Tanpa hal-hal ini, bahkan jika teknologi itu sendiri layak, dana tidak akan "tinggal" di jaringan rantai blok tersebut.

Urutan perkembangan yang masuk akal adalahPertama-tama adalahUang Tunai Berbasis Rantai yang Hemat(Keuntungan + Likuiditas Waktu), biasanya didistribusikan melalui produk terkemas di platform atau akun yang diawasi; kemudian, seiring matangnya aset tokenisasi dan pasar on-chain, uang tunai yang sama diulang penggunaannya sebagaidana investasidan jaminan; akhirnya, begitu alur kerja berbasis blockchain cukup dapat diandalkan untuk menangani kewajiban rutin secara besar-besaran,Saldo lapisan koordinasiAkan mengikuti juga.

Kesimpulan: Kolam penampungan dana + kesempatan waktu

Stabilcoin non-dollar tidak kekurangan kebutuhan akan saluran transmisi yang lebih baik; yang mereka kekurangan adalah ketahanan.Kolam penampungan danaSelama uang tunai berbasis non-dolar tidak menjadi aset sementara default untuk operasi sehari-hari, alat tabungan yang dapat diandalkan, atau sumber dana untuk platform investasi, maka ia akan selamanya hanya menjadi pipa transmisi di lapisan bawah. Jalur pengembangan sudah jelas terlihat: kepadatan utilitas menarik saldo, perpindahan platform mengatur default, dan infrastruktur menghilangkan hambatan. Setelah itu, pertanyaannya bukan lagi "apakah bisa tercapai", melainkan "dari mana harus memulai terlebih dahulu, dan seberapa cepatnya?"