Laporan keuangan Netflix (NFLX.M) kuartal keempat tahun 2025 menunjukkan narasi yang sangat terpecah.

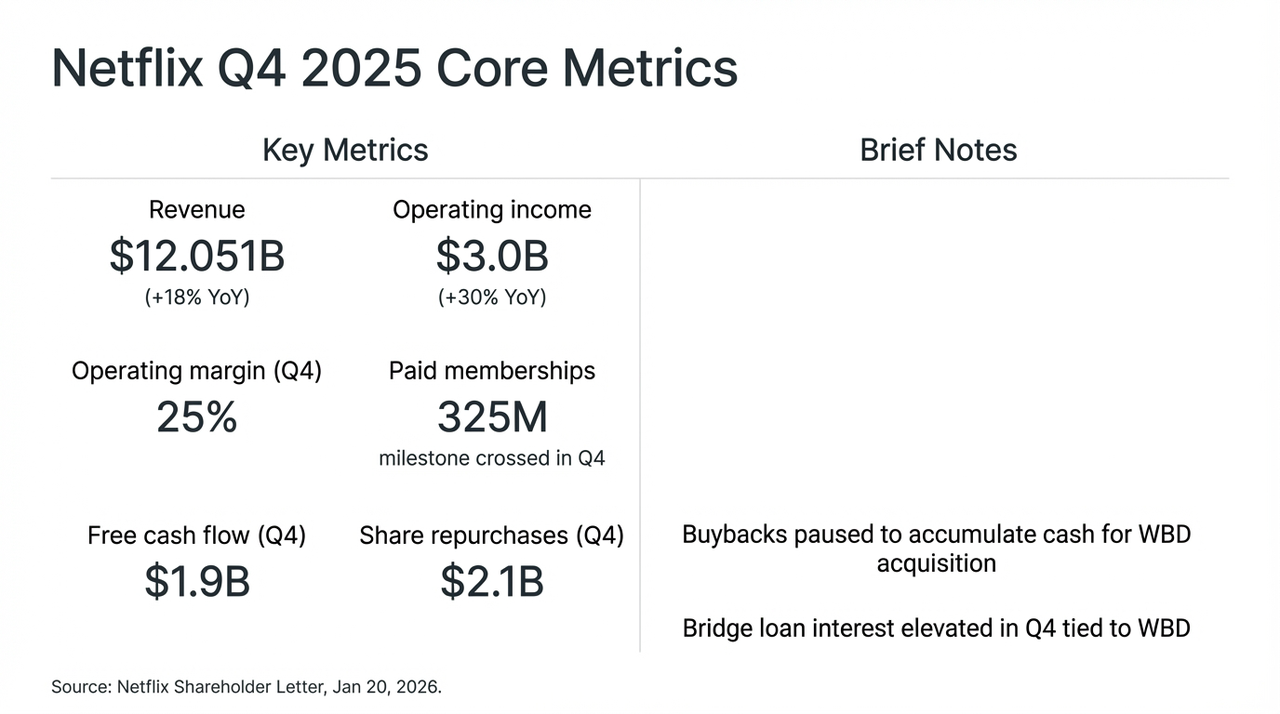

Tidak diragukan lagi, Netflix telah menyerahkan laporan kinerja yang hampir sempurna pada kuartal ini, didorong kuat oleh serial fenomenal Stranger Things musim akhirnya: pendapatan meningkat 18% secara tahunan hingga mencapai 12 miliar dolar AS, jumlah langganan berbayar global melewati angka 225 juta, sementara aliran kas bebas (FCF) pada kuartal ini mencapai 1,9 miliar dolar AS.

Namun, pasar tidak terkesan. Setelah laporan keuangan dirilis, perhatian para investor dengan cepat beralih dari angka pertumbuhan yang mengesankan menuju sebuah keputusan yang颇具争义——Menangguhkan pembelian kembali saham, fokus penuh pada mempertahankan likuiditas untuk akuisisi Warner Bros Discovery (WBD).

Strategi agresif ini yang menukar ruang untuk pertumbuhan secara langsung menyebabkan harga saham Netflix mengalami fluktuasi hebat setelah perdagangan. Kami juga berusaha menganalisis rencana akuisisi senilai 720 miliar dolar AS (di mana 590 miliar dolar AS dibiayai melalui pinjaman jembatan), serta mengupas transformasi identitas yang penuh spekulasi ini yang bertujuan menantang "raja layanan streaming".

Indikator Keuangan Inti Netflix Q4 dan Dampak Akuisisi WBD

1. Laporan Keuangan di Bawah Permukaan: Kenaikan Harga dan Iklan Sebagai "Dua Roda Penggerak"

Secara jujur, jika hanya melihat data laporan keuangan kuartal keempat (Q4), hampir "tidak ada cela", kembali membuktikan secara kuat dominasi Netflix yang tidak tergoyahkan di pasar streaming global.

Namun, alasan utama mengapa pasar modal bereaksi sangat hati-hati adalah karena Netflix menghentikan pembelian kembali saham dan melakukan akuisisi WBD secara tunai penuh, yang memaksa pasar mulai meninjau ulang jalur pertumbuhan dan risiko struktur modal Netflix. Secara sederhana, dalam perjuangan panjang antara Silicon Valley dan Hollywood, Netflix tampaknya memilih strategi yang paling agresif: mengorbankan arus kas bebas, demi melakukan lompatan akhir menuju gelar "raja streaming".

Ini juga merupakan perubahan nyata di bawah permukaan laporan keuangan, yaitu masalah inti Netflix, yang telah berpindah dari apakah pertumbuhan ada atau tidak, menjadi "bagaimana pertumbuhan terus berlanjut."

Mengingat berbagai pernyataan manajemen Netflix dalam konferensi telepon laporan keuangan kali ini, peralihan ini sudah jelas terlihat—setelah mengabaikan kebisingan terkait penggabungan dan akuisisi,Logika pertumbuhan Netflix sendiri sebenarnya sedang berada di masa kritis dalam peralihan dari "didorong oleh jumlah pengguna" menuju "didorong oleh ARM (pendapatan rata-rata per pengguna)".

Misalnya, meskipun pendapatan iklan tahun ini telah melebihi 1,5 miliar dolar AS (naik lebih dari 2,5 kali dibandingkan tahun sebelumnya), efek batas atas pertumbuhan pengguna di pasar yang matang mulai terlihat, sehingga kinerja bisnis aktual jauh lebih rendah dari ekspektasi agresif sejumlah lembaga sebelumnya (2-3 miliar dolar AS). Yang lebih penting lagi, pertumbuhan ini terutama berasal dari kenaikan harga di pasar Amerika Utara dan Eropa Barat, serta manfaat sementara dari akhir periode penindasan berbagi sandi.

Manajemen juga secara terbuka mengakui bahwa sistem iklan berbasis program masih berada pada tahap pengujian dan pengembangan. Dalam jangka pendek, lapisan iklan ini lebih berperan sebagai alat untuk mendapatkan pelanggan dengan harga murah, bukan sebagai mesin penghasil keuntungan yang sebenarnya.

Dalam konteks ini, panduan pertumbuhan pendapatan Netflix untuk tahun 2026 sebesar 12%–14%, yang jauh lebih rendah dibandingkan ritme beberapa tahun sebelumnya, dianggap oleh banyak analis sebagai tanda bahwa...Netflix telah memasuki era pertumbuhan rendah yang lebih bergantung pada operasi yang terfokus dan terukur, bukan lagi ekspansi yang bersifat kasar.

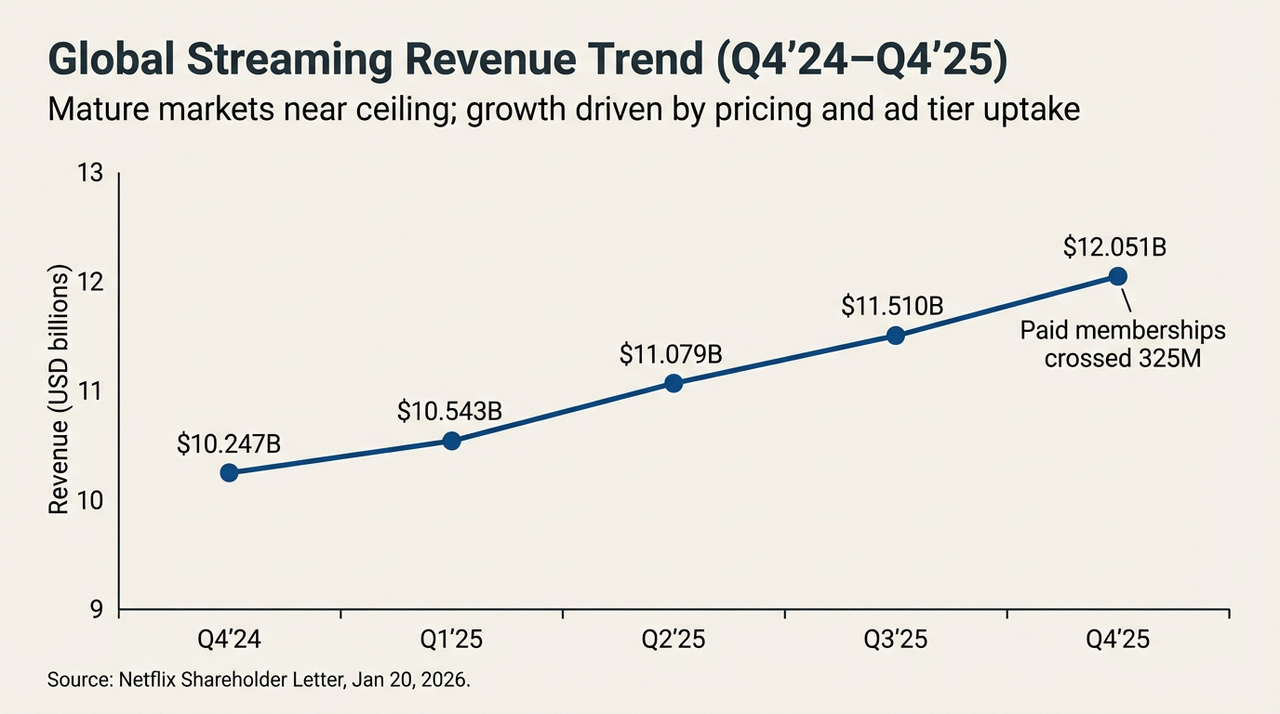

Tren Pendapatan Streaming Global (Q4'24-Q4'25)

Dari sudut pandang lain, saat semakin sulit mengandalkan manajemen ARM yang terperinci untuk mempertahankan mitos pertumbuhan dua digit, manfaat marginal untuk melampaui penilaian dengan daya dorong endogen semakin berkurang.Karena mesin internal sudah tidak mampu menopang ambisi yang lebih besar, mencari "dorongan eksternal" yang mampu mengubah pola kompetisi bukan lagi menjadi pilihan, melainkan keharusan.

Ini mungkin merupakan katalis mendalam di balik keputusan Netflix untuk mengambil risiko besar terhadap WBD pada saat ini.

Dua. Mengakuisisi WBD: Titik Balik Dalam Kisah Pertumbuhan

Meskipun fondasi ekonomi tetap kuat, yang benar-benar membuat sentimen pasar menjadi hati-hati adalah penawaran akuisisi Netflix terhadap WBD yang penuh dengan nuansa "industri berat".

"Apakah ini akan menjadi permen yang beracun?" Mungkin ini adalah pertanyaan terpenting yang menghantui benak para investor saat ini mengenai akuisisi Netflix terhadap WBD.

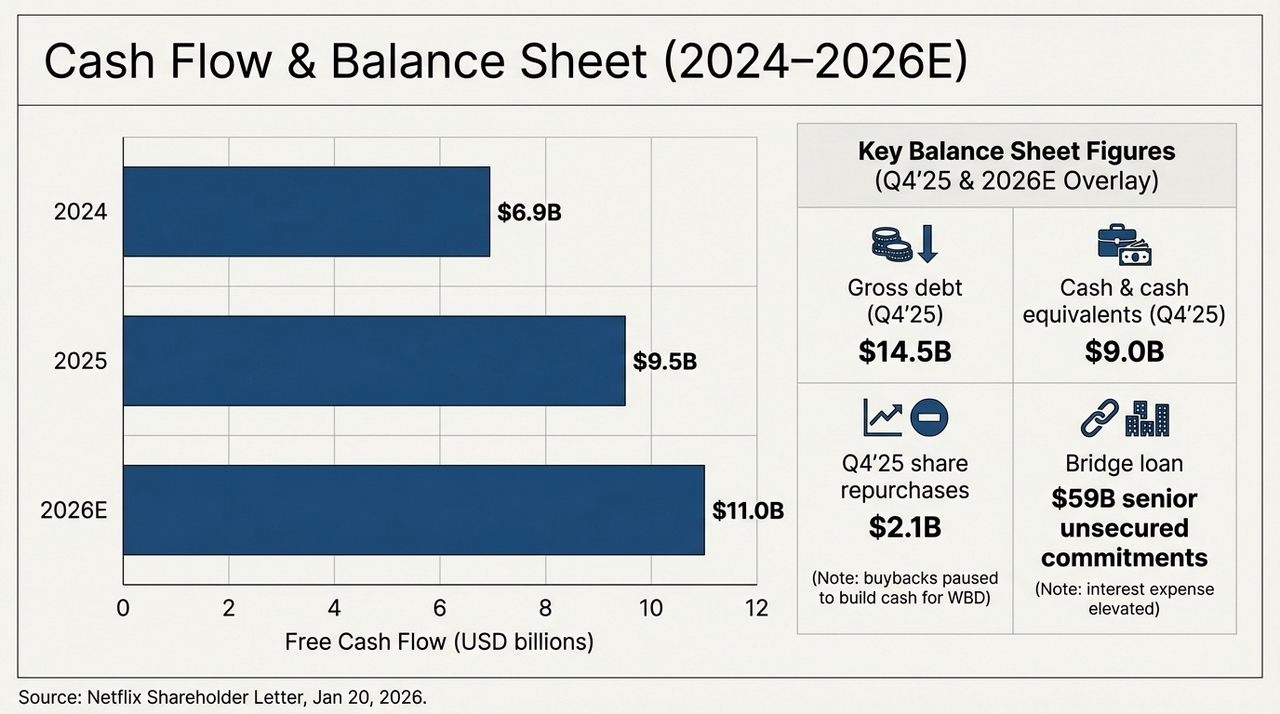

Secara objektif,Akar pengambilalihan WBD secara instan menarik Netflix kembali ke lumpur aset berat media tradisional dari perusahaan teknologi ringan.Untuk menyelesaikan transaksi tunai penuh sebesar 27,75 dolar AS per saham, Netflix mengambil komitmen pinjaman jembatan tanpa agunan senior (Senior Unsecured Bridge Loan) hingga 59 miliar dolar AS. Akibat langsung dari keputusan ini terlihat jelas dalam laporan neraca, yang menggambarkan sebuah "tes tekanan" yang sangat dramatis.

Grafik di bawah ini secara jelas menunjukkan evolusi struktur arus kas dan utang perusahaan dalam dua tahun ke depan. Hingga kuartal keempat 2025, utang kotor (Gross Debt) Netflix yang telah dikonfirmasi mencapai 14,5 miliar dolar AS, sementara kas dan setara kas di neraca hanya sebesar 9,0 miliar dolar AS. Hal ini berarti bahwa sebelum akuisisi resmi terhadap WBD, beban utang bersih perusahaan sudah mencapai 5,5 miliar dolar AS. Dengan adanya pinjaman jembatan (bridge loan) sebesar 59,0 miliar dolar AS, jumlah utang Netflix akan langsung melonjak hingga lebih dari empat kali lipat dari sebelumnya.

Prospek Arus Kas dan Neraca (2024-2026E)

Sementara itu, aliran kas bebas Netflix sebenarnya terus meningkat: sekitar 6,9 miliar dolar AS pada 2024, naik menjadi sekitar 9,5 miliar dolar AS pada 2025, dan pada 2026 (proyeksi) diperkirakan mencapai sekitar 11 miliar dolar AS. Dilihat dari kurva ini saja, Netflix tetap menjadi salah satu sedikit platform media streaming global yang mampu secara konsisten dan dalam skala besar menghasilkan kas.

Tapi masalahnya adalah,Bahkan jika Netflix menggunakan seluruh FCF yang diproyeksikan sebesar 11 miliar dolar AS pada tahun 2026 secara penuh untuk melunasi utang, diperlukan lebih dari 5 tahun untuk melunasi seluruh pinjaman jembatan.Yang lebih perlu diwaspadai adalah bahwa rasio amortisasi konten saat ini berada di sekitar tingkat 1,1x, tetapi dengan penggabungan perpustakaan film yang besar dari HBO dan Warner Bros, tekanan amortisasi di masa depan akan meningkat secara signifikan.

Perilaku "korban arus kas" ini pada dasarnya adalah bertaruh bahwa aset kelas atas seperti HBO, DC Universe, dan lainnya milik WBD dapat menghasilkan peningkatan ARM marginal yang cukup untuk menutupi biaya bunga dan amortisasi.

Artinya, sebelum aset WBD benar-benar selesai diintegrasikan dan mulai meningkatkan kembali pasokan konten serta retensi pengguna, Netflix harus melewati periode transisi yang relatif panjang dengan "prioritas aliran kas untuk utang layanan". Jika efisiensi integrasi tidak mencapai ekspektasi, pinjaman besar ini akan berubah dari "pendorong" pertumbuhan menjadi "lubang hitam" yang mengurangi valuasi.

Tiga. Alkimia IP: Apakah Ilmu sihir Hak Cipta Dapat Mengalahkan Gravitasi Utang?

Mengapa Netflix bersedia menerima cercaan demi "all-in"?

Jawabannya tersembunyi dalam aset-aset "terlupakan" milik WBD. Seperti yang diketahui semua orang, dari studio di Burbank hingga pabrik film di London, WBD memiliki "arsenal" yang sangat diinginkan layanan streaming, seperti dunia ajaib Harry Potter, para pahlawan berjubah DC Universe, serta katalog premium tak tertandingi dari HBO.

semua ini adalah "dinding pelindung konten" yang selama ini menjadi kelemahan Netflix, tetapi juga sangat mereka butuhkan. Jadi, bagi Netflix, ini adalah potongan terakhir dalam upaya membangun "kaisar layanan streaming serba bisa", sekaligus menjadi kartu truf mereka dalam pertaruhan babak kedua. Pada dasarnya,Arti sebenarnya dari penggabungan dan akuisisi ini tidak terletak pada kinerja keuangan jangka pendek, melainkan pada perubahan struktur kompetisi jangka panjang:

- Di satu sisi, IP WBD dapat secara signifikan meningkatkan kemampuan Netflix dalam menyediakan konten secara stabil, mengurangi ketergantungan pada satu judul populer saja;

- Di sisi lain, jaringan distribusi global dan sistem rekomendasi yang matang juga memberikan ruang komersialisasi yang belum pernah terjadi sebelumnya bagi IP ini;

Namun masalah utamanya adalah bahwa siklus pencairan keuntungan dari jalur ini jelas lebih panjang dibandingkan ritme yang saat ini disukai pasar modal. Pasalnya, dengan rasio PER sekitar 26 kali, Netflix sedang berada di posisi yang cukup sensitif:

Bagi pesimis, fluktuasi harga saham menawarkan tiket masuk "diskon", dan jika IP WBD berhasil terintegrasi ke dalam sistem konten Netflix, roda pertumbuhan baru mungkin akan kembali berputar; sementara bagi yang waspada, pendanaan akuisisi bernilai ratusan miliar dolar, penghentian repurchase, serta penurunan proyeksi pertumbuhan, semuanya menunjukkan bahwa perusahaan ini memasuki babak baru di mana risiko dan imbal hasil secara bersamaan meningkat.

Ini juga merupakan sumber perbedaan pendapat di pasar.

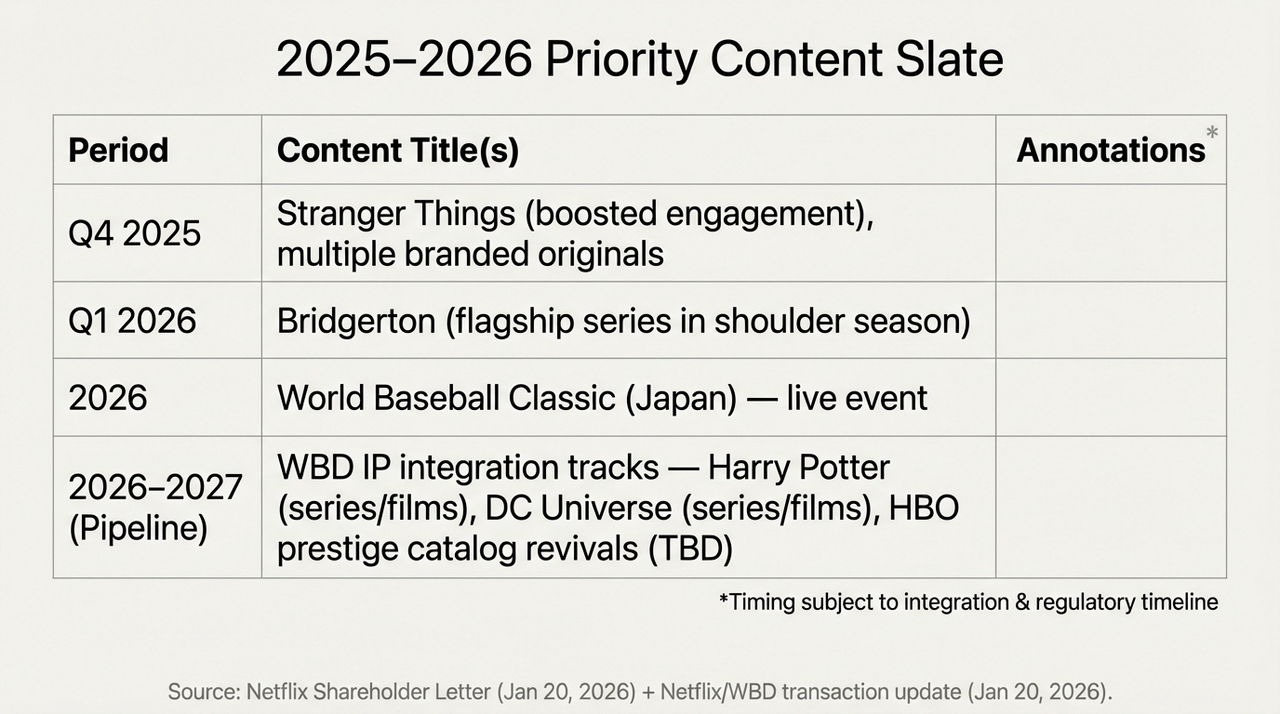

Jadwal Isi Utama Tahun 2025-2026 dan Rencana Integrasi Hak Kekayaan Intelektual WBD

Dengan kata lain, ini telah berubah menjadi penentuan ulang harga masa depan Netflix, sebuah "alkimia IP" terbesar dalam sejarah manusia yang sedang dijalankan Netflix, yang memiliki harga yang tidak kecil—setiap pendapatan akan diprioritaskan untuk melunasi bunga pinjaman hingga arus kas bebas (FCF) naik pada 2026.

Dan jawaban akhirnya, jelas masih memerlukan waktu untuk diberikan.

Kata Penutup

Pada akhirnya, penurunan harga saham setelah laporan keuangan kuartal keempat lebih mirip dengan pergantian posisi yang intens antara pembeli dan penjual terkait "keyakinan raja layanan streaming."

Bagaimanapun juga, Netflix tidak lagi hanya aplikasi yang menemani akhir pekan yang membosankan, tetapi kini sedang berubah menjadi raksasa finansial yang berat.

Mungkin pada tahun 2026, ketika Harry Potter muncul dari kabut utang di halaman utama Netflix, barulah kita akan mengetahui apakah ilmu khemia ini berhasil atau justru membalikkan nasib sang penciptanya.

Pernyataan Penyangkalan: Isi artikel ini hanya merupakan analisis makro dan komentar pasar berdasarkan informasi yang tersedia secara umum, dan tidak membentuk saran investasi spesifik apa pun.