Naval, investor malaikat paling terkenal di Silicon Valley, baru saja mendirikan dana baru. Berbeda dengan lebih dari 400 perusahaan yang pernah ia investasikan secara langsung (termasuk Uber, Twitter, dan Notion), kali ini Anda juga bisa berinvestasi.

Tidak perlu menjadi jutawan, tidak perlu hubungan, tidak perlu sertifikasi sebagai «investor yang memenuhi syarat» menurut hukum sekuritas Amerika Serikat. Dengan modal mulai dari 500 dolar AS, Anda bisa membeli saham sekaligus dari OpenAI, Anthropic, xAI, dan SpaceX.

Nama dana ini adalah USVC (United States Venture Capital), dibangun oleh AngelList, dengan Naval sendiri menjabat sebagai ketua komite investasi. Setelah diluncurkan kemarin malam, tweet pengumuman AngelList mendapat 2,75 juta tayangan, dan tweet panjang Naval mendapat 2,25 juta tayangan. Mereka memberikan tagline besar untuk dana ini: "Dana Donasi Rakyat Amerika."

Terdengar seperti sebuah pemerataan keuangan yang menyeluruh. Tetapi jika dibuka, isi di dalamnya jauh lebih kompleks daripada slogan promosinya.

Beli portofolio top Silicon Valley dengan $500

Pengumuman tweet panjang itu ditulis langsung oleh Naval, dengan gaya penulisan klasik Naval: kalimat pendek, peribahasa, dan analogi sejarah.

Dia memulai dari Zaman Penjelajahan Laut abad ke-15, lalu membandingkan median usia perusahaan AS yang go public pada tahun 1980 (6 tahun) dengan median usia perusahaan go public saat ini (13 tahun), yang berarti pertumbuhan yang dulu bisa dinikmati investor ritel di pasar publik sekarang sebagian besar terkunci di pasar swasta.

Tweet tersebut berakhir dengan sebuah peribahasa yang sedikit bernuansa takdir: “Di masa depan, either you tell the computer what to do, or the computer tells you what to do. You don’t want to be on the wrong side of that trade.” Narasi ini indah, seolah-olah itu adalah iklan prospektus terakhir yang ditulis dengan serius oleh Silicon Valley.

Aturan keras di pasar swasta Amerika selama beberapa dekade terakhir adalah, jika Anda ingin berinvestasi di perusahaan yang belum go public, Anda harus terlebih dahulu membuktikan bahwa Anda adalah "investor yang memenuhi syarat", sebuah hambatan yang menghalangi sebagian besar orang biasa dari akses ke VC.

Cara USVC melewati pintu ini adalah dengan mendaftarkan dirinya sebagai dana tertutup di bawah Undang-Undang Investasi Tahun 1940. Ini adalah undang-undang yang sama yang berlaku untuk reksa dana dan ETF Amerika. Setelah terdaftar, dana tersebut harus menjalani audit standar dan pengungkapan laporan keuangan berkala, tetapi mendapatkan manfaat berupa akses terbuka untuk semua orang tanpa perlu tinjauan investor yang memenuhi syarat, serta menyediakan formulir pajak 1099 setiap tahun, yang jauh lebih ramah bagi investor perorangan dibandingkan formulir K-1 yang umum digunakan oleh dana swasta.

Slogan USVC terus-menerus menyebut angka: 125 miliar dolar AS. Ini adalah total aset yang dipegang oleh platform AngelList saat ini. Sejak didirikan bersama oleh Naval pada tahun 2010, AngelList secara bertahap menjadi infrastruktur dasar bagi investasi swasta di Amerika Serikat, dengan lebih dari 4.500 manajer dana aktif, menjalankan lebih dari 25.000 dana, dan mendukung lebih dari 13.000 perusahaan rintisan aktif.

GP USVC, Ankur Nagpal, menyatakan hal ini dalam thread Twitter pengumuman USVC sebagai "keunggulan tidak adil kami," yang berarti kemampuan USVC dalam memilih saham bukan berasal dari penilaian satu orang, yaitu Naval atau Ankur, melainkan dari menggunakan aliran data AngelList dan jaringan manajer sebagai saringan.

Ankur Nagpal adalah manajemen harian USVC, pendiri platform pendidikan daring Teachable, kini menjadi GP di USVC, sekaligus founding GP dari dana emergen Vibe Capital di AngelList. Peran Naval di USVC adalah ketua komite investasi, bertanggung jawab atas pembentukan strategi investasi, tetapi tidak bertanggung jawab atas keputusan harian.

Di kursi konsultan juga duduk beberapa wajah lama dari Silicon Valley. Cyan Banister, mantan mitra Founders Fund, Arielle Zuckerberg, yang pernah berinvestasi di hedge fund Coatue dan Kleiner Perkins, serta Jeff Fagnan, pendiri dana Accomplice, yang merupakan investor awal di Carbon Black, PillPack, dan Whoop.

Daftar ini sendiri merupakan sinyal yang ingin disampaikan USVC kepada investor ritel: kami bukan produk keuangan ritel sementara, kami didukung oleh seluruh ekosistem VC yang matang.

Buka tutupnya, apa yang ada di dalam USVC?

USVC secara struktural berbeda dari ETF dan reksa dana biasa yang kita kenal. Ini adalah dana tertutup abadi, tanpa batas waktu tetap, dan sahamnya tidak diperdagangkan di pasar sekunder.

Dibandingkan dengan dana VC tradisional, ia tidak memiliki masa penguncian 10 hingga 15 tahun. Dibandingkan dengan ETF, sahamnya tidak terdaftar di bursa mana pun, dan harganya tidak mengikuti fluktuasi sentimen pasar sekunder, tetapi mengacu pada nilai wajar perusahaan dasar.

Struktur ini memberikan kurva imbal hasil yang terdengar masuk akal, tidak berfluktuasi harian akibat sentimen pasar sekunder seperti ETF yang diperdagangkan secara publik, dan tidak membuat uang Anda terkunci selama sepuluh tahun seperti dana VC generasi lama.

Menurut pengungkapan resmi situs web, setelah USVC menghimpun dana, strategi investasinya dibagi menjadi tiga jalur:

Pertama, berinvestasi pada manajer dana lain. USVC akan berperan sebagai LP, menginvestasikan dana pada manajer dana baru yang menjanjikan di platform AngelList. Ini adalah jalur utama bagi USVC untuk memperoleh eksposur pada tahap awal.

Kedua, tambahkan putaran pertumbuhan. Ketika salah satu perusahaan dalam portofolio berhasil, USVC akan berusaha menambah posisi di putaran berikutnya agar porsi kepemilikannya tidak terdilusi selama perusahaan tersebut melakukan pendanaan lanjutan.

Poin ketiga, saham sekunder. Membeli saham perusahaan swasta yang sudah maju secara langsung dari pemegang saham saat ini melalui jaringan AngelList.

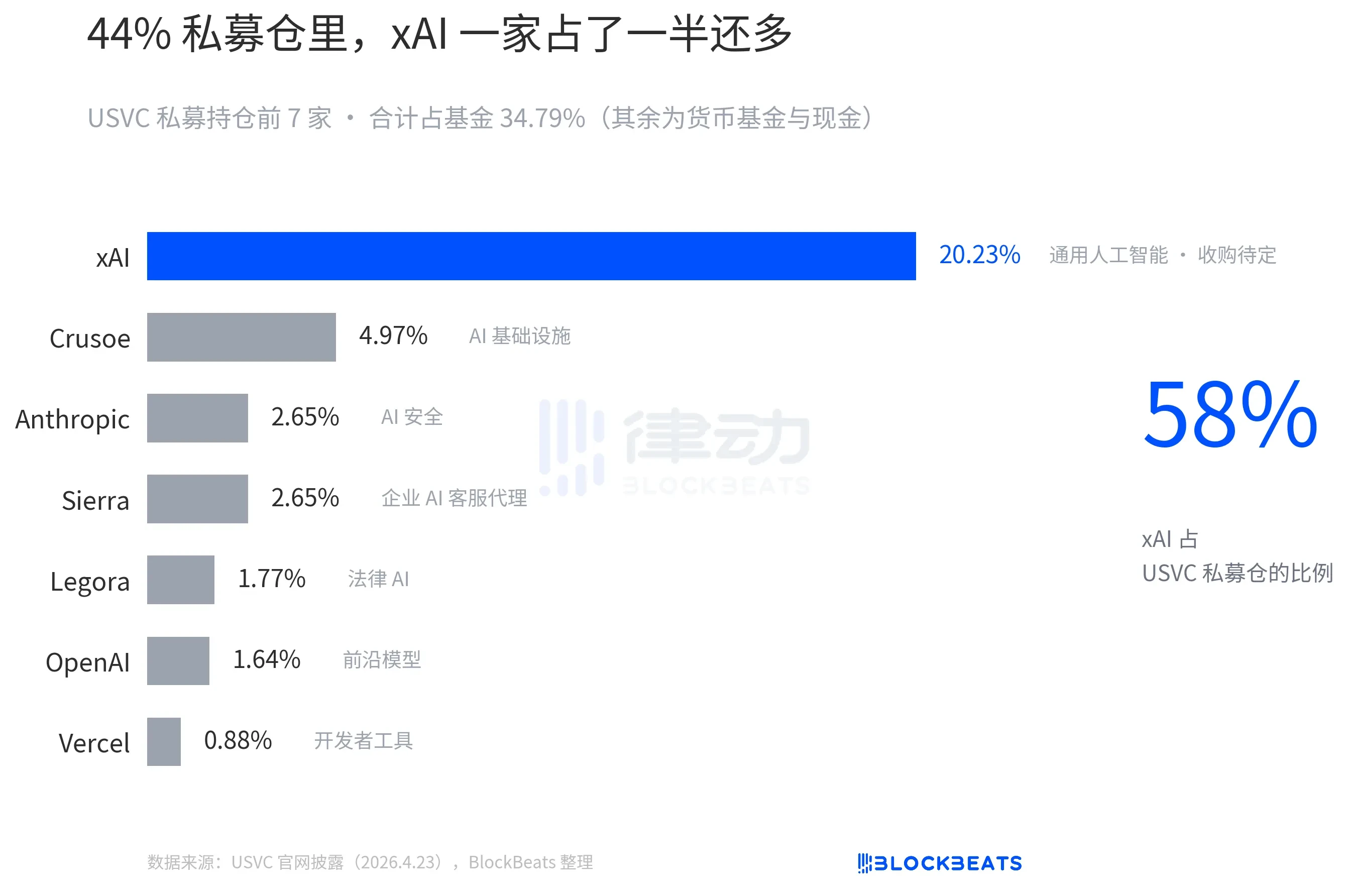

Tiga jalur ini memiliki makna tersembunyi, USVC pada dasarnya lebih mirip sebuah FOF (dana dana) daripada dana investasi langsung. Sebagian besar uangnya tidak langsung masuk ke daftar pemegang saham OpenAI, Anthropic, tetapi terlebih dahulu pergi ke manajer dana lain, yang kemudian menginvestasikannya.

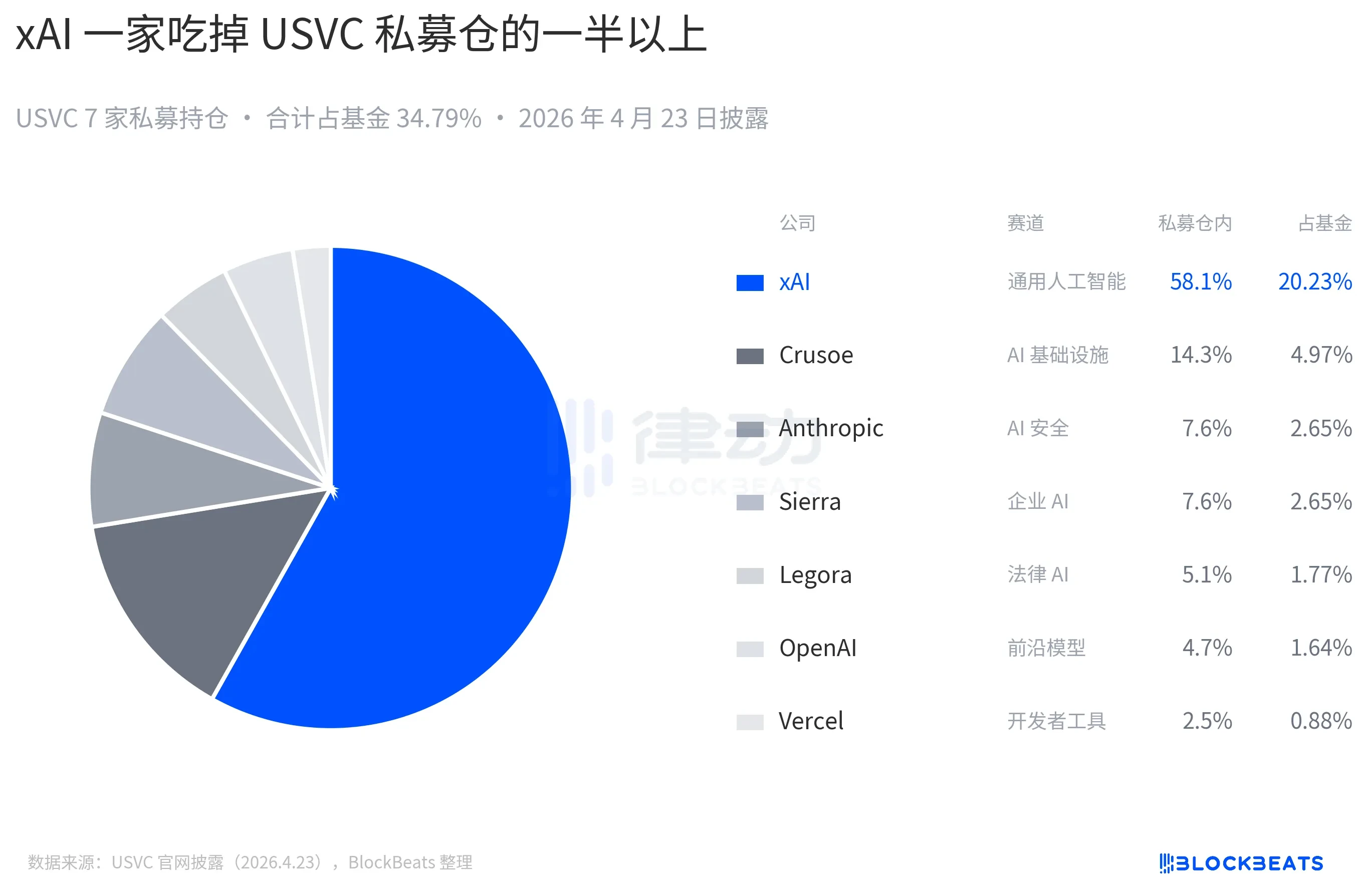

Posisi yang diungkapkan oleh situs web USVC saat ini adalah seperti ini, ada OpenAI, juga Anthropic, namun yang paling besar proporsinya adalah xAI:

Saham USVC tidak terdaftar di bursa sekuritas nasional mana pun, jadi Anda mungkin bertanya, bagaimana USVC mengembalikan uang kepada investor?

Jawabannya adalah penawaran repurchase kuartalan, di mana dana berhak secara aktif memulai repurchase satu kali per kuartal, dengan batas maksimum 5% dari nilai bersih aset dana. Namun, ini adalah 「kewenangan diskresioner」 dewan direksi, bukan kewajiban kontraktual. Ini adalah titik tengah yang lebih buruk daripada ETF, tetapi lebih baik daripada VC tradisional. Bagi pembaca, jika suatu hari Anda membutuhkan uang mendesak, saham USVC pada dasarnya tidak dapat dicairkan.

Yang paling patut diperhatikan dalam seluruh cerita USVC adalah struktur biayanya.

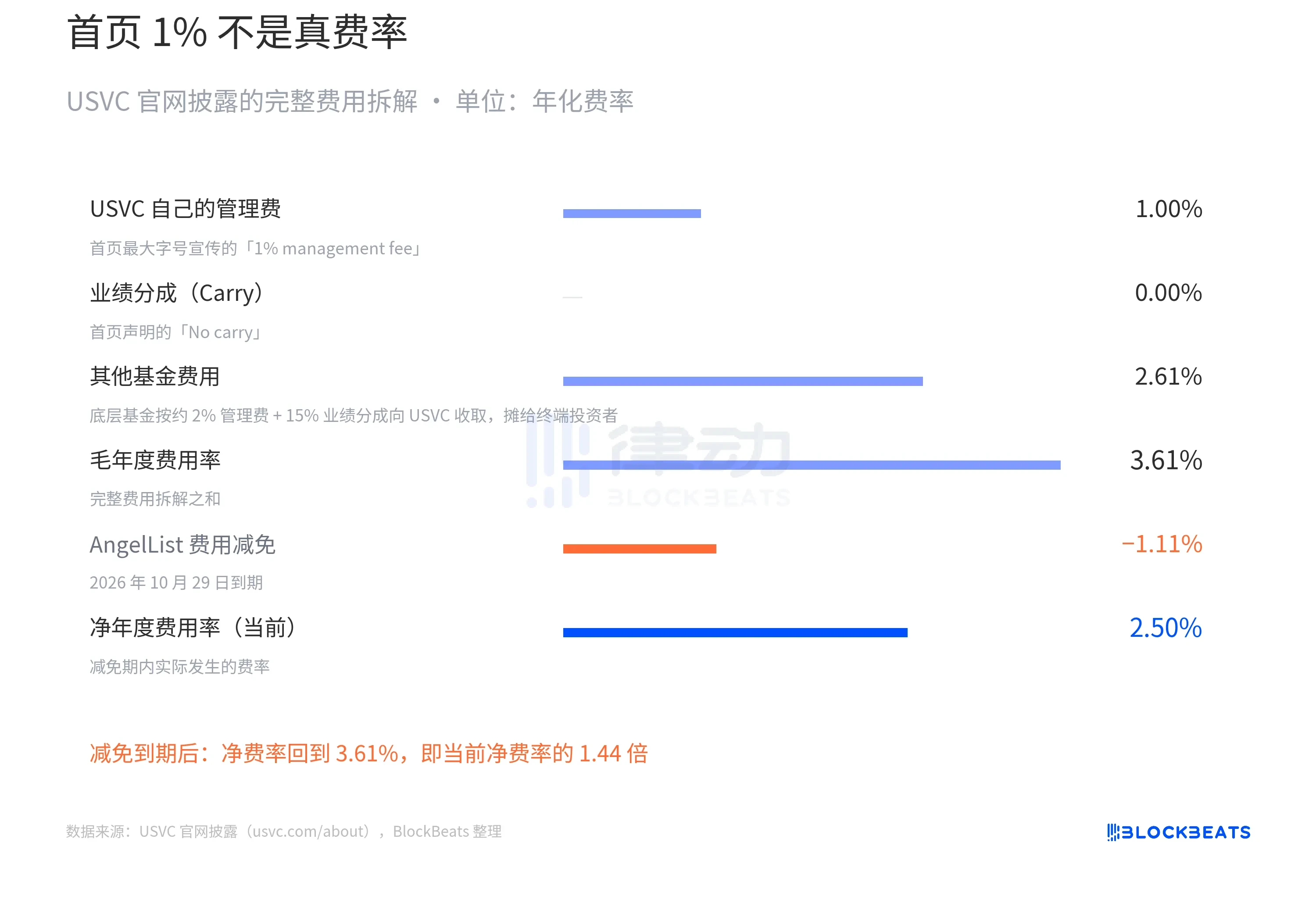

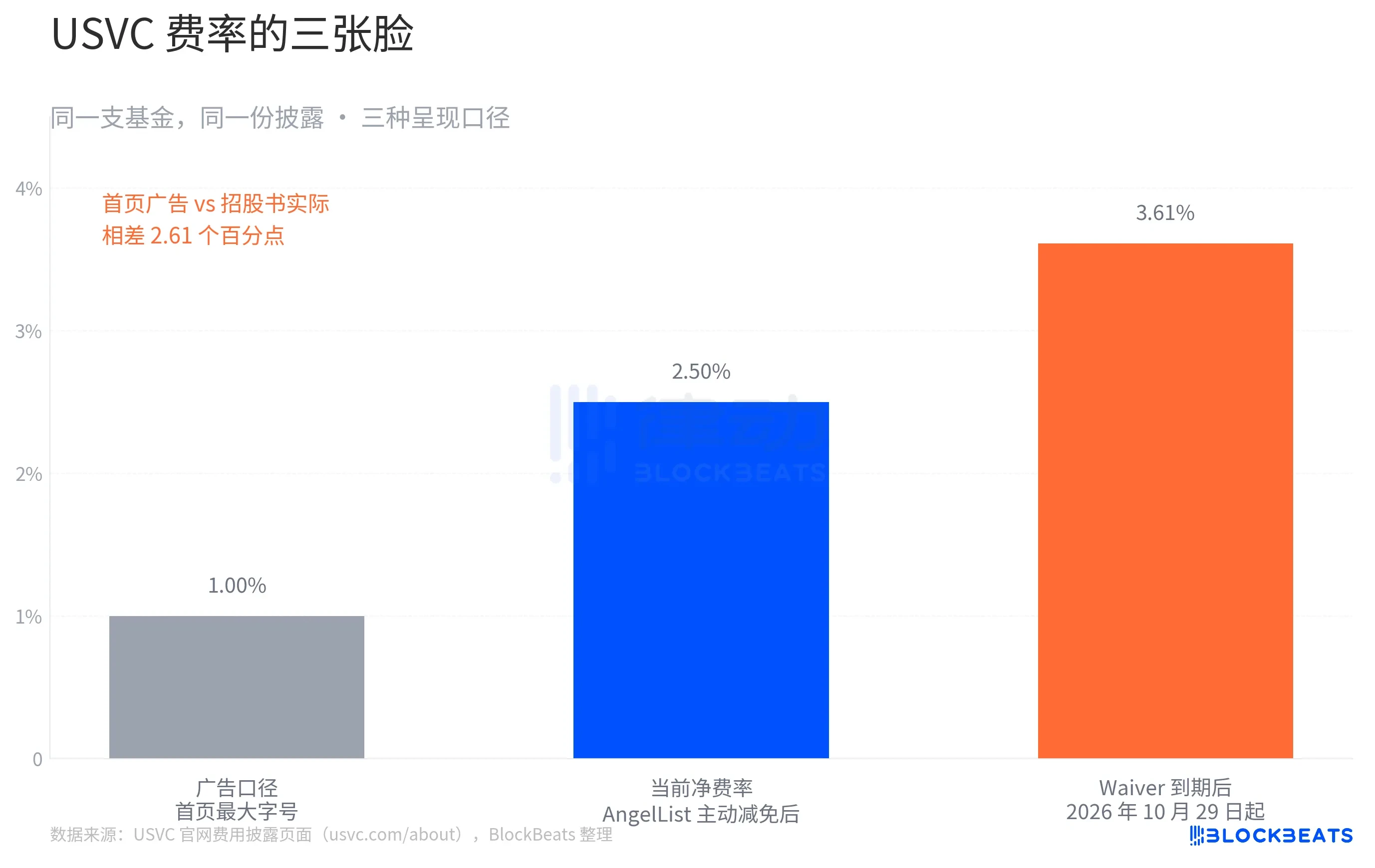

Di bagian atas halaman utama situs web, USVC menulis dalam ukuran huruf terbesar: "Biaya manajemen 1%, tanpa bagian kinerja." Lalu secara spontan membandingkannya dengan biaya manajemen 2% dari VC tradisional.

Ini adalah wajah iklan USVC. Beralih ke tabel rincian biaya di bagian bawah halaman yang sama, ceritanya berubah. Rincian biaya lengkap yang diungkapkan oleh USVC adalah sebagai berikut:

「Biaya dana lainnya 2,61%» itu apa? Itu adalah jalur pertama dari tiga jalur yang disebutkan sebelumnya untuk USVC, yaitu menginvestasikan dana ke manajer dana baru lainnya, yang masing-masing menarik biaya manajemen 2% dan bagian kinerja 20% dari USVC. Biaya-biaya ini ditanggung oleh USVC sebagai LP dan akhirnya dibebankan kepada investor akhir.

Jadi, tarif bersih USVC sebenarnya seharusnya 2,50%. Ini juga bukan bentuk akhir. Situs web resmi juga memiliki batasan penting lainnya: AngelList setuju untuk mengurangi sebagian biaya dan menanggung sebagian biaya operasional, dengan masa pengurangan berlangsung setidaknya hingga 29 Oktober 2026, tetapi segera setelah pengurangan berakhir, tarif langsung menjadi 3,61%.

Misalkan penghasilan kotor tahunan dari portofolio dasar USVC sebesar 12%, sejajar dengan median VC top selama sepuluh tahun terakhir. Selama masa waiver, biaya bersih sebesar 2,50%, sehingga penghasilan bersih investor sekitar 9,5%. Setelah masa waiver berakhir, biaya bersih kembali ke 3,61%, sehingga penghasilan bersih investor sekitar 8,4%.

Dalam 10 tahun dengan bunga majemuk, $10.000 menjadi $24.800 dan $22.400. Selisihnya $2.400, setara dengan 24% dari modal awal.

Ini bukan cerita palsu. Semua angka tertulis jelas di halaman pengungkapan kepatuhan resmi USVC. Namun, untuk sebuah dana yang menonjolkan «kesetaraan keuangan», selisih ini patut dibahas.

Di balik narasi ini, apakah ini benar-benar «investasi untuk semua orang»?

Seorang analis terkenal di lingkungan produk Silicon Valley, Aakash Gupta, secara langsung mengaudit dokumen yang diungkapkan USVC kepada SEC. Ia menemukan bahwa hingga 31 Desember 2025, total aset dana USVC hanya sebesar $8,3 juta. Dari $8,3 juta tersebut, 56% (sekitar $4,65 juta) terdapat di dalam satu dana pasar uang pemerintah dengan imbal hasil 3,66%.

Angka-angka ini membentuk kontras jelas dengan daftar tujuh perusahaan bintang di halaman utama situs resmi. Anda melihat OpenAI, Anthropic, xAI, SpaceX, dan mungkin mengira uang $500 Anda akan dialokasikan ke perusahaan-perusahaan ini dengan proporsi yang kurang lebih sama. Namun kenyataannya, total ukuran dana tersebut menurut definisi SEC masih kurang dari $10 juta, dan lebih dari separuhnya berupa treasury bill jangka pendek.

Ini tentu bisa dijelaskan secara masuk akal, dana baru saja dibentuk, dan penempatan kas memerlukan waktu; Ankur juga kemudian menyebutkan dalam tweet bahwa "masih ada sejumlah proyek baru berpotensi dalam pipeline."

Masih ada pandangan komunitas yang mengkritik USVC sebagai 'seni exit likuiditas' baru Naval, berpendapat bahwa USVC bukanlah akses masuk, melainkan mekanisme distribusi untuk posisi yang sudah mengalami kenaikan.

Dalam sepuluh tahun terakhir, valuasi swasta telah menyelesaikan kenaikan utamanya; OpenAI naik dari 86 miliar menjadi 500 miliar dalam tiga tahun, sementara xAI naik dari 24 miliar menjadi lebih dari 200 miliar dalam 18 bulan. Di pasar publik, sudah ada beberapa contoh yang menunjukkan bahwa valuasi swasta mungkin terlalu tinggi: Figma jatuh di bawah 50% dari harga swasta dalam dua minggu setelah go public, dan Klarna turun dari valuasi swasta 46 miliar menjadi 6,7 miliar saat go public. Dalam konteks ini, menjual posisi kepada investor ritel tampak lebih seperti 'distribusi'.

Batas pembelian kembali kuartalan sebesar 5% tampak ramah dalam kondisi pasar normal. Namun, bayangkan terjadi koreksi besar di pasar pada tahun 2027, di mana valuasi perusahaan swasta di balik USVC turun dan perdagangan saham sekunder menyusut. Pada saat itu, pilihan rasional dewan direksi adalah tidak melakukan pembelian kembali pada kuartal ini, daripada menjual aset dasar dengan harga rendah untuk memenuhi kewajiban pembelian kembali.

Pengembang dan investor Silicon Valley, Kenn Ejima, memberikan komentar langsung, memandang USVC sebagai dana dengan jendela peluang terbatas, yang panjangnya tergantung pada berapa lama Naval menjabat sebagai ketua komite investasi.

Kata "demokratisasi" telah muncul beberapa kali dalam sejarah keuangan selama satu abad terakhir. Pertanyaan yang sering diajukan adalah, "Apa yang didemokratisasi, peluang atau risiko?" Namun, pertanyaan yang perlu diajukan kali ini mungkin adalah, "Apakah yang Anda beli adalah sebuah dana, atau perhatian Naval selama beberapa tahun itu?"