Penulis: Nikka / WolfDAO (X: @10xWolfdao)

Di tengah koreksi pasar kripto yang berkelanjutan pada awal 2026 (BTC berfluktuasi di kisaran 89.000–90.000 dolar AS, ETH sekitar 3.200 dolar AS), strategi akuisisi koin tingkat perusahaan telah menjadi salah satu narasi paling penting di pasar. Artikel ini akan menganalisis perilaku akuisisi koin dua perusahaan representatif, yaitu Strategy (dahulu MicroStrategy) dan Bitmine Immersion Technologies, serta mengungkap perbedaan strategi, model keuangan, dan dampak multidimensi terhadap pasar.

Bagian Pertama: Analisis Mendalam tentang Perilaku Penimbunan Koin

1.1 Strategi (MSTR): Injeksi Keyakinan Berbasis Leverage

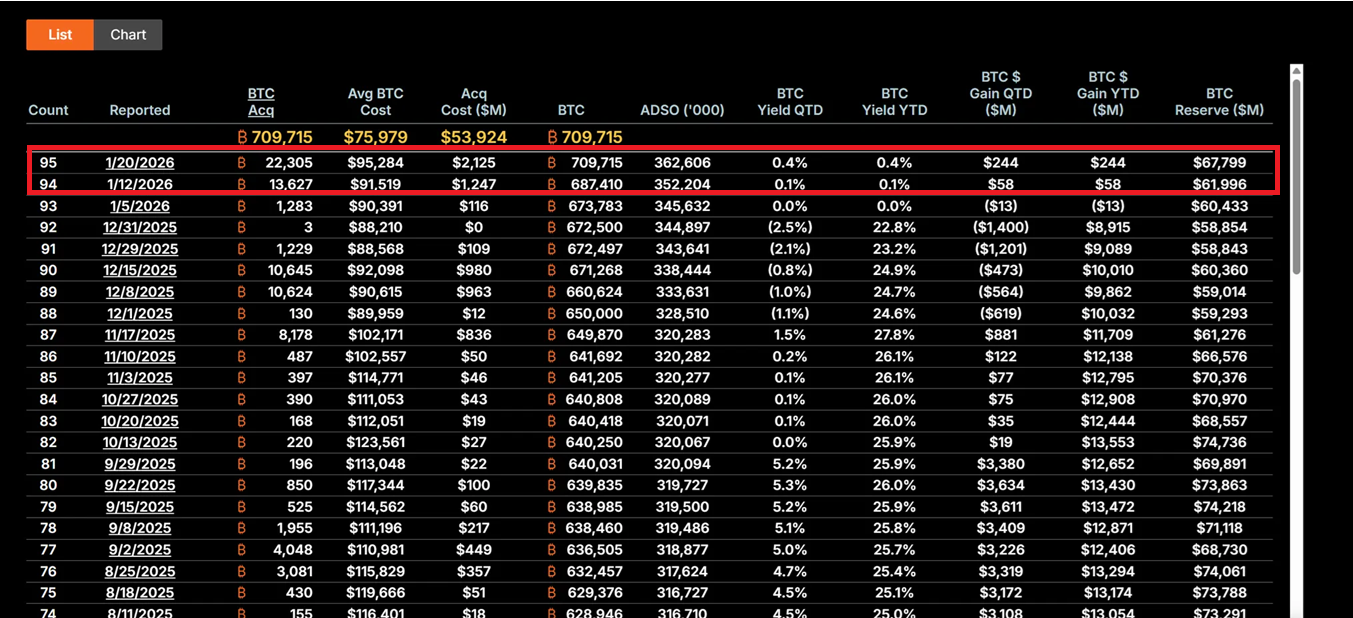

Di bawah kepemimpinan CEO Michael Saylor, perusahaan Strategy telah sepenuhnya bertransformasi menjadi wadah penyimpanan Bitcoin. Pada periode 12-19 Januari 2026, perusahaan membeli 22.305 BTC dengan harga rata-rata sekitar 95.500 dolar AS, dengan total nilai 2,13 miliar dolar AS, yang merupakan pembelian terbesar dalam sembilan bulan terakhir. Hingga saat ini, total cadangan MSTR mencapai 709.715 Bitcoin, dengan biaya rata-rata 75.979 dolar AS, dan total investasi mendekati 5,392 miliar dolar AS.

Strategi inti mereka didasarkan pada "Program 21/21", yaitu mengumpulkan dana sebesar 21 miliar dolar AS melalui pendanaan ekuitas dan instrumen pendapatan tetap, yang digunakan untuk membeli bitcoin secara terus-menerus. Model ini tidak bergantung pada arus kas operasional, melainkan memanfaatkan efek "leverage" dari pasar modal—dengan menerbitkan saham, obligasi konversibel, dan alat ATM (At-The-Market), utang fiat diubah menjadi aset digital yang bersifat deflasi. Strategi ini membuat volatilitas harga saham MSTR biasanya 2 hingga 3 kali lebih besar dari volatilitas harga Bitcoin, menjadikannya alat "wakil BTC" yang paling agresif di pasar.

Filosofi investasi Saylor didasarkan pada keyakinan yang sangat kuat terhadap kelangkaan Bitcoin. Ia memandang BTC sebagai "emas digital" dan alat lindung nilai terhadap inflasi, dan dalam kondisi ketidakpastian makro ekonomi saat ini (termasuk kebijakan suku bunga Fed yang tidak pasti, perang dagang tarif, dan risiko geopolitik), langkah menambah posisi secara kontra-tren ini menunjukkan sikap jangka panjang tingkat institusi. Meskipun harga saham perusahaan turun 62% dari puncaknya, MSTR tetap dianggap oleh investor nilai sebagai kesempatan membeli dengan "diskon ekstrem".

Jika harga Bitcoin kembali naik ke 150.000 dolar AS, nilai posisi MSTR akan melebihi 106,4 miliar dolar AS. Dengan efek leverage, harga sahamnya bisa mengalami elastisitas 5 hingga 10 kali lipat. Namun, risiko berlawan juga signifikan: jika BTC turun di bawah 80.000 dolar AS, biaya utang (tingkat bunga tahunan 5-7%) dapat memicu tekanan likuiditas, yang mungkin mendorong perusahaan untuk menyesuaikan strategi atau bahkan menghadapi risiko likuidasi.

1.2 Bitmine Immersion Technologies (BMNR): Model Produktivitas Berbasis Penjaminan

Di bawah kepemimpinan Tom Lee, BMNR mengambil jalur yang sangat berbeda. Perusahaan memposisikan dirinya sebagai "perusahaan cadangan Ethereum terbesar di dunia", dengan menyimpan 4,203 juta ETH hingga 19 Januari, senilai sekitar 134,5 miliar dolar AS. Yang lebih penting lagi, 1.838.003 ETH di antaranya terlibat dalam staking, dengan tingkat pengembalian tahunan saat ini sekitar 4-5%, menghasilkan aliran kas sekitar 590 juta dolar AS per tahun.

Strategi "stake terlebih dahulu" ini memberikan BMNR perlindungan nilai intrinsik. Berbeda dengan eksposur harga murni MSTR, BMNR memperoleh pendapatan berkelanjutan melalui partisipasi dalam jaringan, mirip seperti memegang obligasi berbunga tinggi namun dengan tambahan keuntungan pertumbuhan ekosistem Ethereum. Perusahaan menambahkan staking sebanyak 581.920 ETH antara kuartal keempat 2025 hingga kuartal pertama 2026, menunjukkan komitmen jangka panjang terhadap nilai jaringan.

Strategi ekspansi ekosistem BMNR juga patut dicermati. Perusahaan berencana meluncurkan solusi staking MAVAN pada kuartal pertama 2026, yang akan memberikan layanan pengelolaan ETH bagi investor institusional dan membangun model pertumbuhan "ETH per share". Selain itu, investasi 200 juta dolar AS ke Beast Industries pada 15 Januari dan ekspansi batas saham yang disetujui oleh para pemegang saham telah membuka jalan bagi potensi penggabungan dan akuisisi (seperti akuisisi perusahaan kecil yang memiliki ETH). Perusahaan juga memiliki 193 BTC dan saham senilai 22 juta dolar AS di Eightco Holdings, sehingga total aset kripto dan tunai mencapai 14,5 miliar dolar AS.

Dari perspektif manajemen risiko, pendapatan staking BMNR memberikan perlindungan terhadap penurunan harga. Bahkan jika harga ETH berfluktuasi di kisaran 3.000 dolar AS, pendapatan staking tetap dapat menutupi sebagian biaya peluang. Namun, jika aktivitas jaringan ETH terus lesu sehingga menyebabkan penurunan APY staking, atau harga jatuh di bawah level support kritis, diskon NAV perusahaan mungkin akan semakin melebar (harga saham saat ini sekitar 28,85 dolar AS, telah turun lebih dari 50% dari puncaknya).

1.3 Perbandingan dan Evolusi Strategi

Dua perusahaan ini mewakili dua model paradigma khas dalam menahan kripto di tingkat perusahaan. MSTR adalah model agresif, berisiko tinggi dengan potensi pengembalian tinggi, yang sepenuhnya bergantung pada kenaikan harga Bitcoin untuk menciptakan nilai bagi pemegang saham. Keberhasilannya didasarkan pada keyakinan terhadap sifat langka pasokan BTC jangka panjang dan tren depresiasi mata uang makro. BMNR justru mengadopsi model pertahanan yang berorientasi pada pendapatan, membangun sumber pendapatan yang beragam melalui staking dan layanan, sehingga mengurangi ketergantungan pada fluktuasi harga tunggal.

Perlu dicatat bahwa kedua perusahaan tersebut telah mengambil pelajaran dari tahun 2025 dan beralih ke model pembiayaan yang lebih berkelanjutan. MSTR menghindari pengenceran saham yang berlebihan, sementara BMNR mengurangi ketergantungan pada pembiayaan eksternal melalui pendapatan hasil jaminan. Evolusi ini mencerminkan pergeseran strategi perusahaan dalam menyimpan kripto dari "konfigurasi eksperimen" menuju "strategi keuangan inti", sekaligus menandai era 2026 yang didominasi oleh institusi, bukan FOMO (fear of missing out) dari investor ritel.

Dua: Pengaruh Multidimensi terhadap Pasar

2.1 Dampak Jangka Pendek: Sinyal Dasar dan Perbaikan Emosi

Pembelian besar-besaran MSTR sering diartikan pasar sebagai sinyal konfirmasi dasar harga Bitcoin. Pembelian senilai 2,13 miliar dolar pada pertengahan Januari mendorong aliran dana harian ke ETF Bitcoin mencapai 844 juta dolar, menunjukkan bahwa dana institusional sedang kembali mengikuti langkah perusahaan dalam menimbun kripto. Efek "penguncian perusahaan" ini sangat penting pada masa ketidakpercayaan investor ritel—ketika indeks ketakutan dan ketamakan menunjukkan "ketakutan ekstrem", pembelian terus-menerus oleh MSTR memberikan dukungan psikologis bagi pasar.

Akumulasi Ethereum oleh BMNR juga memiliki efek katalis. Strategi perusahaan tersebut selaras dengan optimisme pihak-pihak besar keuangan tradisional seperti BlackRock terhadap dominasi Ethereum di bidang tokenisasi ARA (aset dunia nyata). Hal ini mungkin memicu "gelombang kedua Treasury ETH", di mana perusahaan seperti SharpLink Gaming dan Bit Digital mulai mengikuti, mempercepat adopsi staking dan tren akuisisi ekosistem.

Sikap investor sedang beralih dari panik menuju optimisme yang hati-hati. Perbaikan sentimen ini memiliki sifat penguatan diri sendiri di pasar kripto, yang mungkin menanamkan benih untuk siklus kenaikan berikutnya.

2.2 Dampak Menengah: Penguatan Fluktuasi dan Pemisahan Narasi

Namun, sifat palu (leverage) dari koin yang dipegang perusahaan juga memperbesar risiko pasar. Model palu yang tinggi dari MSTR dapat memicu reaksi berantai ketika harga Bitcoin kembali turun lebih lanjut. Karena koefisien beta sahamnya lebih dari dua kali lipat BTC, setiap penurunan harga akan diperbesar, yang dapat menyebabkan penjualan pasif atau krisis likuiditas. Efek "penyebaran palu" ini pernah memicu gelombang likuidasi serupa pada tahun 2025, ketika beberapa pelaku pasar yang menggunakan palu terpaksa menutup posisi mereka secara cepat akibat penurunan harga yang tajam.

Meskipun BMNR memiliki manfaat keuntungan jaminan sebagai penyangga, tetapi juga menghadapi tantangan. Aktivitas jaringan Ethereum yang lesu dapat menyebabkan penurunan APY (Annual Percentage Yield) jaminan, yang melemahkan keunggulan aset produktifnya. Selain itu, jika rasio ETH/BTC terus melemah, hal ini dapat memperburuk diskon NAV (Net Asset Value) BMNR, membentuk siklus umpan balik negatif.

Dampak yang lebih dalam terletak pada perbedaan narasi. MSTR memperkuat posisi Bitcoin sebagai "aset lindung nilai langka", menarik investor konservatif yang mencari perlindungan makro. BMNR, di sisi lain, mendorong narasi Ethereum sebagai "platform produktivitas", menyoroti nilai aplikasinya dalam DeFi, staking, dan tokenisasi. Perbedaan ini dapat menyebabkan BTC dan ETH menunjukkan kinerja yang tidak terkait dalam skenario makro yang berbeda—misalnya, dalam lingkungan ketat likuiditas, BTC mungkin menunjukkan kinerja yang lebih baik karena sifatnya sebagai "emas digital"; sementara dalam siklus inovasi teknologi, ETH mungkin mendapatkan premium karena ekspansi ekosistemnya.

2.3 Dampak Jangka Panjang: Perubahan Paradigma Keuangan dan Penyesuaian Regulasi

Dari perspektif jangka panjang, tindakan MSTR dan BMNR dapat mengubah paradigma manajemen keuangan perusahaan. Jika CLARITY Act di Amerika Serikat berhasil diterapkan, yang secara jelas menetapkan perlakuan akuntansi dan klasifikasi regulasi aset digital, akan secara signifikan mengurangi biaya kepatuhan perusahaan dalam alokasi aset kripto. RUU ini berpotensi mendorong perusahaan Fortune 500 untuk mengalokasikan lebih dari 1 triliun dolar aset digital, sehingga neraca perusahaan berpindah dari kombinasi tradisional "kas + obligasi" menuju "aset produktivitas digital".

MSTR telah menjadi contoh teks ajaran untuk "agensi BTC", mekanisme premium nilai pasar terhadap nilai aset bersih (NAV)-nya dikenal sebagai "roda refleksi"—melalui penerbitan saham dengan premium untuk membeli lebih banyak bitcoin, meningkatkan kepemilikan BTC per saham, yang kemudian mendorong harga saham, membentuk siklus umpan balik positif. BMNR memberikan template yang dapat diulang untuk ETH Treasury, menunjukkan bagaimana pendapatan staking dapat menciptakan nilai berkelanjutan bagi pemegang saham.

Ini juga dapat memicu gelombang integrasi industri. BMNR telah mendapatkan persetujuan dari pemegang saham untuk ekspansi saham yang digunakan dalam pengambilalihan, yang mungkin mengakuisisi perusahaan kecil yang memiliki ETH, membentuk "raksasa treasury." Perusahaan yang lemah dalam menahan kripto mungkin terpaksa menjual atau menggabungkan diri di bawah tekanan makro, sehingga pasar menunjukkan pola "seleksi alam." Ini menandai perubahan struktural pasar kripto dari "dikuasai oleh retail" menuju "dikuasai oleh institusi."

Namun, proses ini tidak tanpa risiko. Jika lingkungan regulasi memburuk (misalnya, SEC mengambil sikap keras terhadap klasifikasi aset digital) atau kondisi makroekonomi tiba-tiba memburuk (misalnya, The Fed menaikkan suku bunga karena inflasi kembali naik), maka penimbunan kripto oleh perusahaan bisa berubah dari "perubahan paradigma" menjadi "jebakan leverage". Secara historis, inovasi finansial serupa sering kali menyebabkan krisis sistemik ketika menghadapi intervensi regulasi atau perubahan arah pasar.

Tiga: Permasalahan Inti yang Dikupas

3.1 Akumulasi Kripto Perusahaan: Era Emas Baru atau Gelembung Tuas?

Jawaban atas pertanyaan ini bergantung pada sudut pandang dan skala waktu. Dari perspektif investor institusional, tindakan perusahaan dalam menyimpan kripto mencerminkan evolusi rasional dalam alokasi modal. Dalam konteks kenaikan utang global dan meningkatnya kekhawatiran terhadap penurunan nilai mata uang, alokasi sebagian aset ke aset digital yang langka memiliki alasan strategis. "Smart Leverage" (leverage cerdas) yang dilakukan oleh MSTR bukanlah spekulasi, melainkan pemanfaatan alat pasar modal untuk mengubah premi saham menjadi akumulasi aset digital, yang dapat berkelanjutan selama pasar saham sepenuhnya mengakui strategi tersebut.

Model penjaminan BMNR lebih lanjut membuktikan sifat "produktivitas" aset digital. Pendapatan penjaminan sebesar 590 juta dolar AS per tahun tidak hanya menyediakan aliran kas, tetapi juga memungkinkan perusahaan untuk mempertahankan kestabilan finansial di tengah fluktuasi harga. Ini mirip dengan memegang obligasi berbunga tinggi, tetapi dengan tambahan keuntungan pertumbuhan jaringan, menunjukkan potensi aset kripto yang melampaui "alat spekulasi murni".

Namun, kekhawatiran para kritikus juga tidak tanpa dasar. Tingkat leverage perusahaan yang menyimpan kripto saat ini memang berada di tingkat tertinggi sepanjang sejarah. Skala pendanaan sebesar 9,48 miliar dolar utang dan 3,35 miliar dolar saham preferen dapat menjadi beban dalam kondisi makro ekonomi yang tidak menguntungkan. Pelajaran dari gelembung ritel pada tahun 2021 masih terasa jelas—saat itu banyak peserta dengan leverage tinggi menderita kerugian besar dalam proses penurunan leverage yang cepat. Jika gelombang penyimpanan kripto oleh perusahaan saat ini hanyalah memindahkan leverage dari tingkat individu ke tingkat perusahaan tanpa mengubah struktur risiko secara mendasar, maka hasil akhirnya mungkin sama mengerikannya.

Pandangan yang lebih seimbang mengatakan bahwa penggunaan kripto oleh perusahaan berada dalam "periode transisi institusional." Hal ini bukanlah gelembung sederhana (karena didukung oleh dasar-dasar fundamental dan logika jangka panjang), tetapi juga bukan era emas yang segera tiba (karena risiko regulasi, makro, dan teknis masih ada). Kuncinya adalah pelaksanaan—apakah pasar dapat diakui secara memadai sebelum regulasi menjadi jelas? Apakah disiplin keuangan dapat dipertahankan di bawah tekanan makro? Apakah nilai aset digital jangka panjang dapat dibuktikan melalui inovasi teknologi dan ekosistem?

Kesimpulan dan Prospek Masa Depan

Perilaku akumulasi koin oleh MSTR dan BMNR menandai masuknya pasar kripto ke tahap baru. Ini bukan lagi gelombang spekulasi yang didorong oleh investor ritel, tetapi merupakan alokasi rasional berdasarkan strategi jangka panjang dari institusi. Meskipun kedua perusahaan mengambil pendekatan yang sangat berbeda—keyakinan berleverage MSTR dan model produktivitas berbasis penyetoran BMNR—keduanya menunjukkan komitmen terhadap nilai aset digital jangka panjang.

Spekulasi koin perusahaan pada dasarnya adalah taruhan besar tentang "waktu".Ini bertaruh bahwa kejelasan regulasi akan terjadi lebih cepat daripada kekeringan likuiditas, bertaruh bahwa kenaikan harga akan terjadi sebelum jatuh tempo utang, dan bertaruh bahwa keyakinan pasar lebih kuat daripada angin宏观逆风 (hambatan makroekonomi). Permainan ini tidak memiliki ruang tengah—entah membuktikan bahwa alokasi aset digital adalah revolusi paradigma keuangan perusahaan abad ke-21, atau menjadi contoh peringatan lain dari kelebihan finansialisasi.

Pasar sedang berada di persimpangan jalan. Ke kiri adalah pasar yang matang yang dipimpin oleh institusi, ke kanan adalah jurang likuidasi yang runtuh akibat penggunaan leverage. Jawabannya akan terungkap dalam 12-24 bulan ke depan, dan kita semua adalah saksi dari eksperimen ini.