Stablecoin dengan volume transaksi 35 triliun, 99% adalah transfer internal; McKinsey mengatakan pembayaran nyata didukung oleh B2B.

Penulis artikel: Stablecoin Insider / McKinsey×Artemis

Artikel diterjemahkan, sumber: Deep潮 TechFlow

Pendahuluan: Laporan bersama McKinsey dan Artemis melakukan hal yang jarang dilakukan industri: memisahkan data volume perdagangan stablecoin. Kesimpulannya: dari sekitar $35 triliun volume transaksi on-chain per tahun, hanya sekitar $390 miliar (sekitar 1%) yang merupakan aktivitas pembayaran nyata, di mana 58% di antaranya adalah operasi keuangan bisnis-ke-bisnis dengan pertumbuhan tahunan 733%. Penggunaan stablecoin oleh konsumen hampir tidak signifikan, dan ini bukan kebetulan—artikel ini merangkum lima alasan struktural yang menjelaskan mengapa kesenjangan antara institusi dan individu bukan hanya selisih sementara.

Seluruh teks berikut:

Industri stablecoin memiliki masalah di tingkat judul.

Di satu sisi, data asli di rantai menunjukkan bahwa triliunan dolar AS mengalir di rantai setiap tahun, angka ini memicu perbandingan tak berkesudahan dengan Visa dan Mastercard, serta prediksi bahwa SWIFT akan segera digantikan.

Di sisi lain, laporan bersejarah yang dirilis oleh McKinsey & Company dan Artemis Analytics pada Februari 2026 menghilangkan semua hal ini dan mengajukan pertanyaan yang lebih langsung: berapa banyak di antaranya yang merupakan pembayaran nyata?

Jawabannya sekitar 1%.

Dari volume transaksi tahunan stablecoin sebesar sekitar 35 triliun dolar AS, hanya sekitar 390 miliar dolar AS yang mewakili pembayaran pengguna akhir nyata, seperti faktur pemasok, pengiriman uang lintas batas, pembayaran gaji, dan transaksi kartu kredit. Sisanya adalah aktivitas perdagangan, pemindahan dana internal, arbitrase, serta siklus kontrak pintar otomatis.

Ringkasan laporan, angka judul yang dilebih-lebihkan seharusnya menjadi "titik awal analisis, bukan indikator proxy untuk mengukur adopsi pembayaran".

Namun dalam basis nyata 390 miliar dolar AS ini, ada sebuah cerita yang layak diteliti lebih dalam, dan hampir seluruhnya berputar di sekitar keuangan perusahaan, bukan dompet konsumen.

B2B menguasai seluruh panggung: Data sebenarnya menjelaskan apa

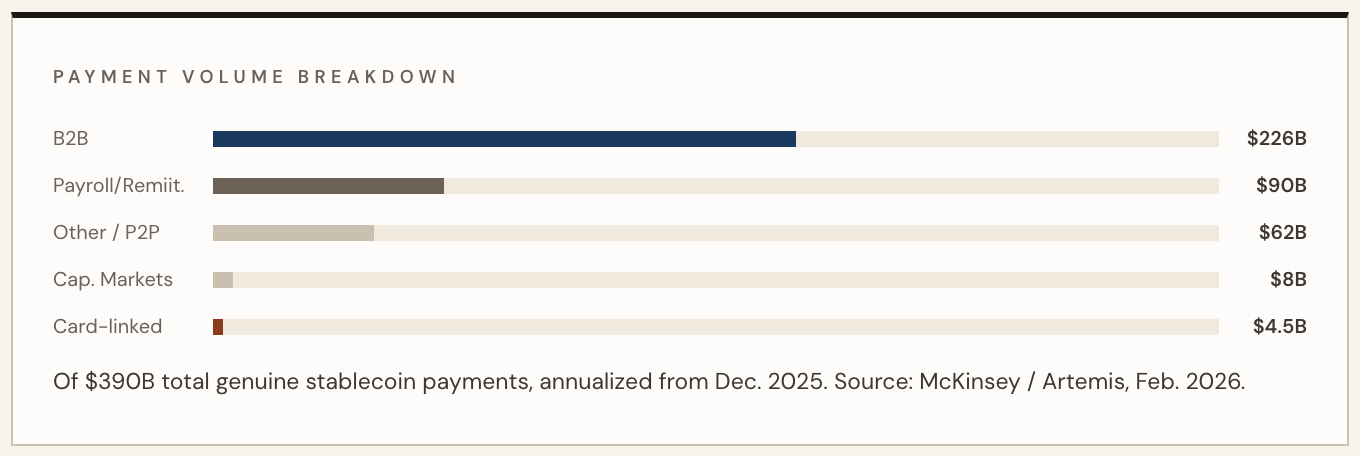

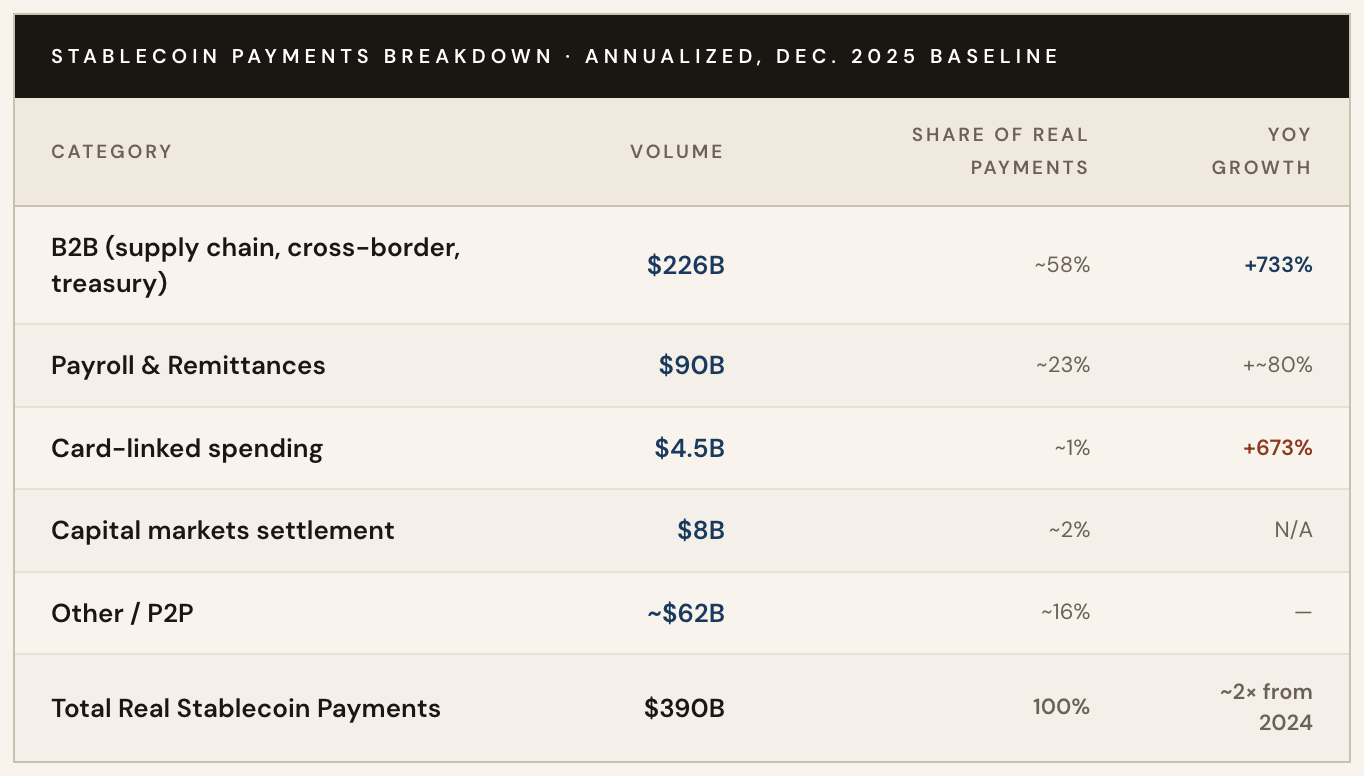

Berdasarkan analisis McKinsey/Artemis (dengan data aktivitas hingga Desember 2025), transaksi bisnis-ke-bisnis menyumbang sebesar $226 miliar, atau sekitar 58%, dari seluruh volume pembayaran stablecoin nyata.

Angka ini mewakili pertumbuhan tahunan sebesar 733%, yang terutama didorong oleh pembayaran rantai pasokan, penyelesaian pemasok lintas batas, dan manajemen likuiditas keuangan. Asia memimpin dalam aktivitas geografis, tetapi adopsi di Amerika Latin dan Eropa juga semakin cepat.

Sisa bagian dari industri pembayaran nyata terbagi di antara pembayaran gaji dan pengiriman uang (90 miliar dolar AS), penyelesaian pasar modal (8 miliar dolar AS), dan pengeluaran kartu terkait (4,5 miliar dolar AS).

Menurut data McKinsey, jumlah pembayaran kartu yang terkait dengan stablecoin meningkat sebesar 673% secara tahunan, tetapi dari segi absolut, jumlah ini masih merupakan bagian kecil dari lalu lintas B2B.

Sebagai perbandingan: total senilai 390 miliar dolar AS ini hanya menyumbang 0,02% dari perkiraan McKinsey tentang total pembayaran global tahunan yang melebihi 20 triliun dolar AS. Secara khusus, aliran stablecoin B2B menyumbang sekitar 0,01% dari pasar pembayaran B2B global senilai 160 triliun dolar AS.

Angka-angka ini besar dalam konteks stablecoin, tetapi tetap sangat kecil dalam konteks sistem keuangan global.

Data laju operasional bulanan memberikan gambaran yang lebih intuitif tentang trennya. Menurut data yang dikutip BVNK dari laporan McKinsey/Artemis, pada Januari 2024, volume pembayaran stabilcoin bulanan hanya mencapai $5 miliar; pada awal 2026, angka ini telah melebihi $30 miliar—meningkat enam kali lipat dalam waktu kurang dari dua tahun, dengan akselerasi paling curam terjadi pada paruh kedua 2025.

Dihitung tahunan, kecepatan operasi ini kini telah melebihi $390 miliar.

Pembayaran stablecoin yang sebenarnya jauh lebih rendah dari perkiraan konvensional, hal ini tidak melemahkan potensi jangka panjang stablecoin sebagai saluran pembayaran, melainkan membangun baseline yang lebih jelas untuk mengevaluasi posisi pasar." — McKinsey/Artemis Analytics, Februari 2026

Mengapa ada kesenjangan: Lima kekuatan struktural yang mengecualikan ritel

Ketidaksesuaian antara adopsi massal B2B dan penggunaan konsumen yang minim bukanlah kebetulan, melainkan produk dari ketidakseimbangan struktural yang secara sistematis mendukung kasus penggunaan perusahaan daripada kasus penggunaan ritel.

Berikut adalah lima kekuatan yang mendorong kesenjangan institusional:

1) Efisiensi keuangan mengalahkan kenyamanan konsumen

CFO perusahaan didorong oleh masalah spesifik dan terukur: rantai agen SWIFT yang memakan waktu satu hingga lima hari kerja untuk penyelesaian, jendela pertukaran mata uang yang mengikat modal kerja, serta biaya perantara yang ditambahkan di setiap tahap transaksi.

Stablecoin secara bersamaan menyelesaikan ketiga masalah ini. Bagi perusahaan yang membayar pemasok di lima belas negara, perhitungan ekonominya jelas; namun, bagi konsumen yang membeli kopi, tidak demikian. Insentif untuk beralih di tingkat perusahaan jauh lebih besar daripada di tingkat pengguna pribadi.

2) Kemampuan pemrograman tidak memiliki nilai setara di tingkat ritel

Ledakan B2B sebagian adalah cerita tentang pembayaran yang dapat diprogram. Kontrak cerdas memungkinkan logika bersyarat—pemicu faktur, konfirmasi pengiriman, pelepasan penitipan—yang mampu mengotomatisasi seluruh proses utang secara berskala.

Ini sangat cocok untuk operasi keuangan perusahaan, karena proses pembayaran bernilai tinggi, terstruktur, dan berulang mendapat manfaat besar dari otomatisasi. Pembayaran ritel tidak memiliki skenario pemicu serupa pada skala apa pun.

Konsumen belanja bahan makanan tidak membutuhkan kondisi yang dapat diprogram, yang mereka butuhkan adalah sesuatu yang mudah digunakan seperti kartu kredit. Tingkat kompleksitas kognitif pembayaran native blockchain tetap menjadi hambatan di tingkat ritel, dan kemampuan pemrograman tidak membantu dalam hal ini.

3) Kerangka regulasi lebih condong ke institusi

Setelah Undang-Undang GENIUS, operator institusional telah menyesuaikan infrastruktur kepatuhan mereka terhadap anti-pencucian uang/pendanaan terorisme, aturan perjalanan, persyaratan lisensi, dan lainnya, serta membangun infrastruktur hukum yang memungkinkan mereka beroperasi dengan percaya diri.

Tim keuangan perusahaan memiliki fungsi kepatuhan khusus yang mampu menyerap gesekan masuk; konsumen perorangan tidak dapat melakukannya. Akibatnya, di sebagian besar yurisdiksi, saluran setoran stablecoin tetap kompleks secara operasional bagi pengguna ritel, sementara kesenjangan penerimaan pedagang terus berlanjut secara global.

Setiap pembayaran B2B tanpa hambatan hari ini adalah titik data yang digunakan institusi untuk mendukung investasi lebih lanjut; sementara ekosistem konsumen menunggu pintu masuk yang patuh dan memiliki pengalaman pengguna yang lancar, yang belum muncul secara massal.

4) Keunggulan siklus tertutup

Pembayaran stablecoin B2B berhasil justru karena bersifat siklus tertutup: perusahaan mengirim ke perusahaan, kedua belah pihak memiliki dompet, memiliki infrastruktur kepatuhan, dan tidak memerlukan jaringan pedagang umum.

Konsumen menghadapi masalah klasik ayam dan telur: sebelum ada permintaan dari konsumen, pedagang tidak akan berinvestasi dalam infrastruktur penerimaan stablecoin; dan sebelum dapat digunakan secara luas, konsumen juga tidak akan mengaktifkan dompet mereka.

Dunia institusi sepenuhnya menghindari masalah ini dengan beroperasi dalam lingkungan bilateral atau konsorsium, tanpa memerlukan jaringan pedagang terbuka apa pun.

5) Insentif institusi mengarah ke hulu

CFO perusahaan yang memegang stablecoin dapat memperoleh yield, mengurangi eksposur valuta asing, dan meningkatkan manajemen likuiditas—keuntungan-keuntungan ini terakumulasi secara internal, tetapi jika dibagikan ke hilir, akan menimbulkan kompleksitas atau kerentanan kompetitif.

Mengembangkan penggunaan stablecoin ke pemasok pemasok, karyawan, atau konsumen akhir memerlukan pembangunan jaringan yang memberikan manfaat kepada pihak-pihak di hilir, yang belum tentu menjadi keuntungan bagi tim keuangan pihak yang memprakarsai.

Tanpa ROI yang jelas yang mendorong jaringan untuk berkembang, perusahaan secara rasional memilih untuk memperkuat keuntungan internal.

Latar belakang pasar

Data infrastruktur BVNK sendiri mengonfirmasi dominasi B2B dari sudut pandang operator. Perusahaan ini memproses volume pembayaran stabilcoin tahunan senilai $30 miliar pada tahun 2025, meningkat 2,3 kali lipat dibandingkan tahun sebelumnya, dengan sepertiga volumenya berasal dari pasar Amerika Serikat.

Daftar klien mereka (Worldpay, Deel, Flywire, Rapyd, Thunes) adalah pemimpin di bidang infrastruktur B2B lintas batas dan pembayaran gaji, bukan aplikasi konsumen.

Seperti yang ditunjukkan BVNK dalam tinjauan akhir tahun 2025-nya:

The initial assumption that remittances and consumer transfers would drive the growth of stablecoins has not materialized as the primary driver; B2B has instead taken on this role.

Kapan ritel akan menyusul—jika bisa

Baseline dari McKinsey/Artemis membuat situasi saat ini menjadi jelas. Yang tidak bisa dijawabnya adalah apakah kesenjangan institusional akan menyempit, melebar, atau tetap melekat selamanya.

Berikut adalah tiga kemungkinan skenario untuk 18 bulan ke depan:

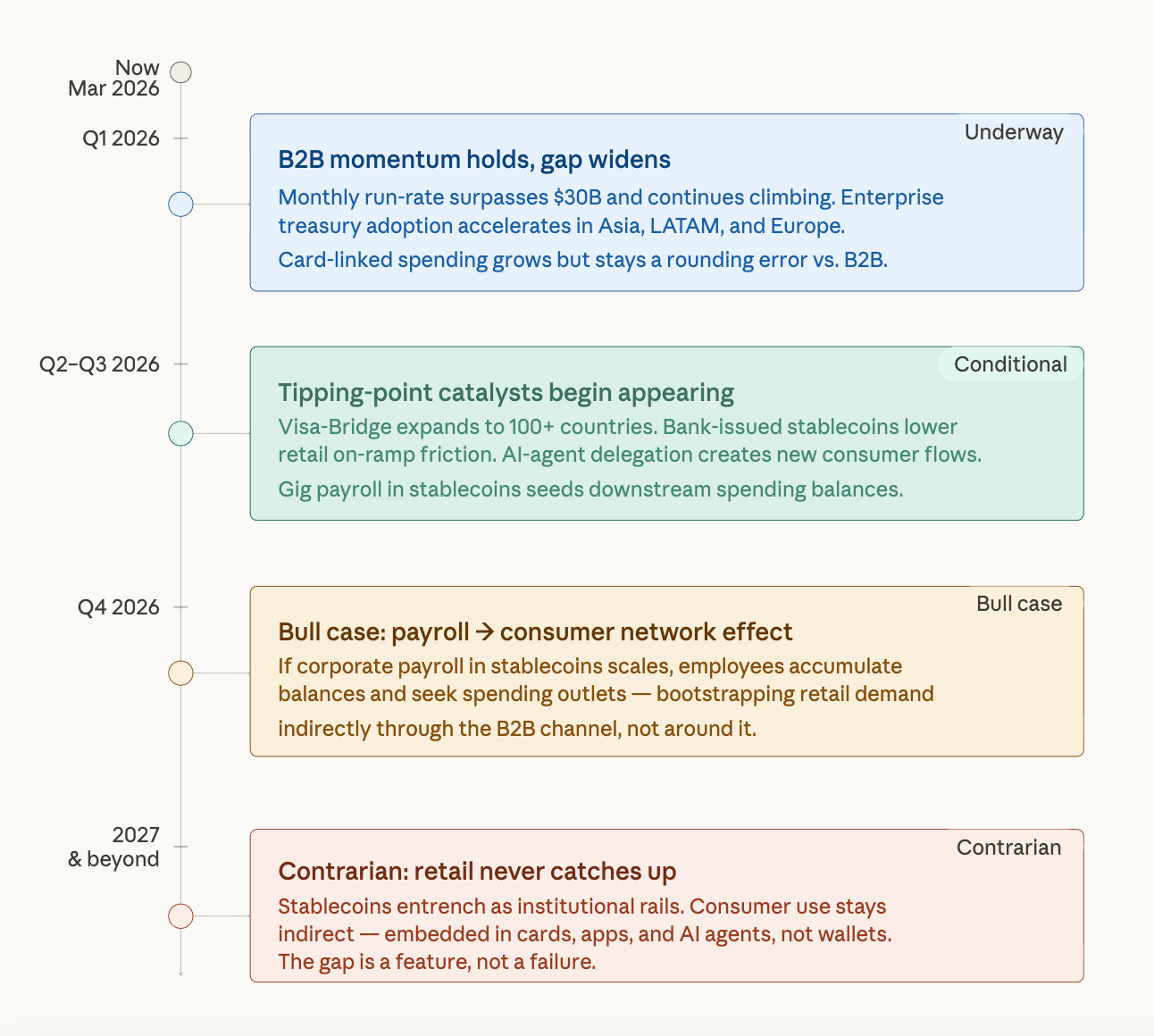

Terbaru 2026 — kesenjangan semakin melebar

Tren B2B tidak menunjukkan tanda-tanda melambat. Laju operasional rata-rata bulanan lebih dari 30 miliar dolar AS terus berlanjut seiring semakin banyak perusahaan yang mengadopsi stablecoin untuk pembayaran lintas batas dan operasi keuangan. Penggunaan kartu stablecoin konsumen mengalami sedikit pertumbuhan, tetapi jumlah absolutnya masih sangat kecil dibandingkan volume B2B. Bahkan jika adopsi ritel meningkat perlahan dalam persentase, kesenjangan dalam nilai dolar absolut justru semakin melebar.

Menengah akhir 2026 hingga 2027 — Titik balik mulai muncul

Beberapa katalisator mungkin mulai menutup kesenjangan: stablecoin multi-asset yang diterbitkan oleh bank mengurangi hambatan setoran ritel; fitur yang dapat diprogram memperluas pembayaran berbasis AI Agent ke aplikasi konsumen; gaji ekonomi gig yang dibayarkan dalam stablecoin menciptakan saldo konsumsi downstream bagi karyawan.

Menteri Keuangan AS Scott Bessent memprediksi bahwa pasokan stablecoin pada tahun 2030 dapat mencapai $3 triliun, trajektori ini berarti akan muncul efek jaringan konsumen pada akhirnya.

Perspektif terbalik—konsumen mungkin tidak akan pernah "mengejar", dan mungkin inilah kuncinya

Interpretasi paling jujur terhadap data McKinsey adalah bahwa stablecoin kemungkinan sedang berkembang menjadi lapisan pembayaran yang dapat diprogram untuk mesin, departemen keuangan, dan institusi di internet, di mana adopsi konsumen merupakan manfaat tidak langsung dan tersemat, bukan kasus penggunaan utama.

Jika kerangka ini berlaku, kesenjangan institusional bukanlah kegagalan adopsi, melainkan fitur dari arsitektur teknis alami. Gaji yang dibayarkan dalam bentuk stablecoin pada akhirnya mungkin menciptakan pengeluaran konsumen di hilir, tetapi jalur dari infrastruktur B2B ke dompet ritel panjang dan berliku, serta bergantung pada terobosan pengalaman pengguna yang belum muncul secara massal.

Honest Baseline

Laporan McKinsey/Artemis melakukan lebih dari sekadar mencatat pertumbuhan stablecoin: ia membangun dasar jujur yang selama ini jelas hilang di industri ini.

Menghilangkan kebisingan perdagangan, transfer internal, dan siklus kontrak pintar otomatis, terungkap pasar pembayaran yang benar-benar tumbuh—volume pembayaran nyata berlipat ganda dari tahun 2024 hingga 2025—namun terkonsentrasi secara struktural dan bukan kebetulan di sisi institusional.

Pertumbuhan 733% di B2B bukanlah kisah konsumen yang ditunda, melainkan kisah keuangan yang sedang matang.

Perusahaan yang membangun di jalur stablecoin hari ini sedang menyelesaikan masalah operasional nyata—gesekan lintas batas, ketidakefisienan bank agen, dan penundaan modal kerja—masalah yang tidak terkait dengan apakah konsumen memiliki dompet stablecoin atau tidak. Bagaimanapun juga, mereka akan terus membangun.