Pada Maret 2026, Mastercard mengumumkan akan mengakuisisi perusahaan pembayaran stablecoin BVNK dengan harga hingga 1,8 miliar dolar AS, dengan perkiraan penyelesaian transaksi pada akhir tahun.

Jika hanya melihat data keuangan, transaksi ini tidak murah. BVNK memproses volume pembayaran stabilcoin senilai $30 miliar pada tahun 2025, tetapi pendapatan tahunan hanya $40 juta; dengan ukuran ini, valuasi jelas sulit dijelaskan dengan rasio pendapatan tradisional.

Mastercard jelas bukan tertarik pada keuntungan kecil BVNK saat ini.

Yang ia beli adalah posisi BVNK dalam jaringan pembayaran generasi baru. Ketika stablecoin mulai berubah dari alat perdagangan di dalam pasar Crypto menuju sistem pembayaran lintas batas, penyelesaian perusahaan, dan alokasi dana global di dunia nyata, yang benar-benar langka bukan lagi "siapa yang bisa menerbitkan stablecoin baru", tetapi siapa yang bisa menghubungkan akun fiat, lembaga pembayaran, kebutuhan pedagang, dan jalur penyelesaian on-chain secara nyata.

Siapa yang mengendalikan jembatan koneksi ini, akan memiliki peluang lebih besar untuk mengendalikan lebih awal "Selat Hormuz" dari sistem pembayaran global selama migrasi dari jaringan pembayaran lama ke jaringan pembayaran baru.

Satu, mengapa BVNK, mengapa sekarang?

Untuk memahami makna akuisisi ini, pertama-tama perlu melihat apa yang sebenarnya dilakukan BVNK.

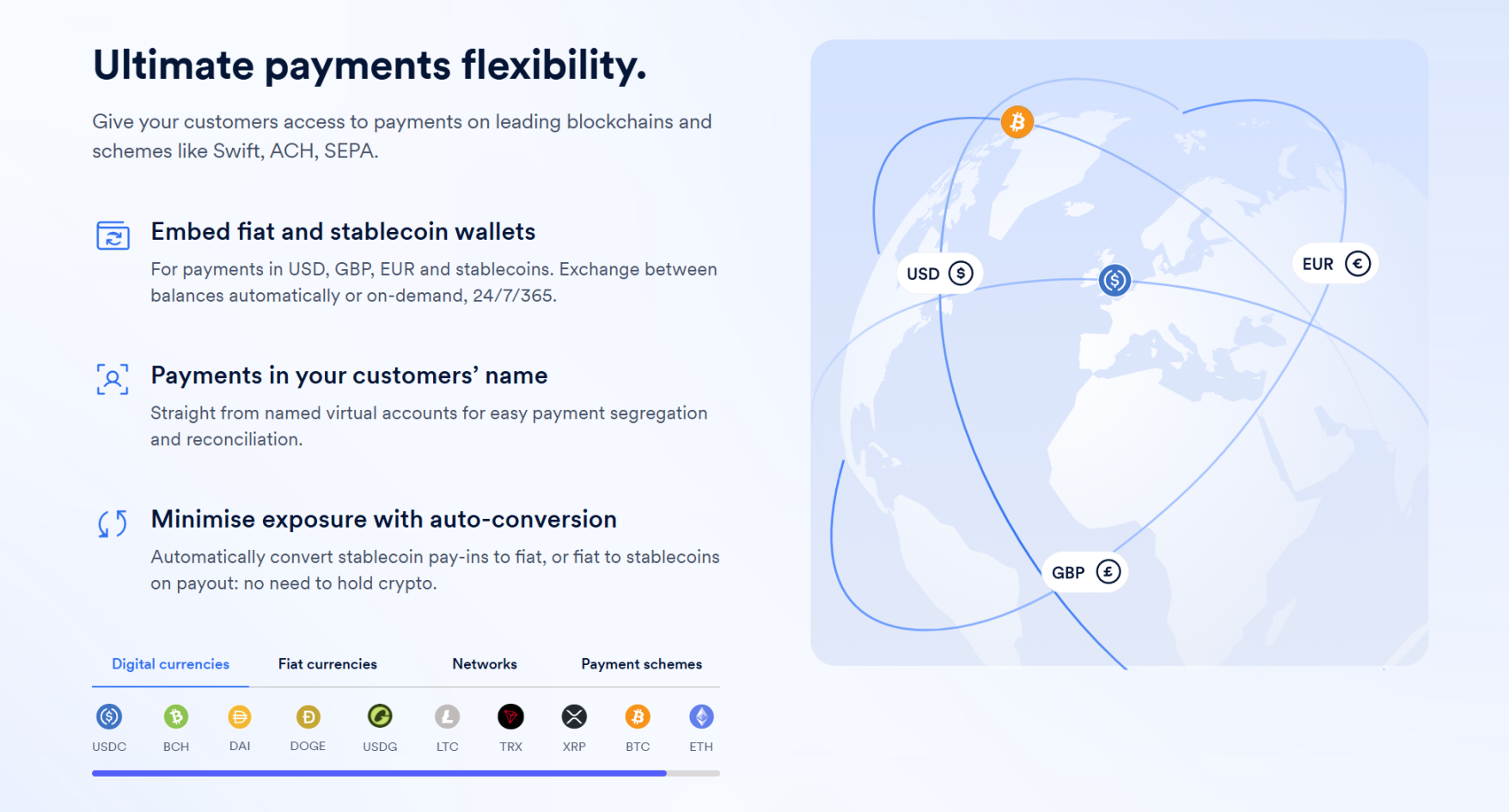

Secara ketat, BVNK bukanlah perusahaan Crypto biasa; aset paling intinya bukan pada penerbitan stablecoin, maupun penyediaan produk kripto kepada ritel, melainkan pada integrasi kemampuan penyelesaian di blockchain ke dalam jaringan pembayaran bisnis nyata.

Dengan kata lain, ia lebih seperti jembatan yang menghubungkan dunia pembayaran fiat di satu ujungnya dengan sistem stablecoin on-chain di ujung lainnya.

Ini juga menentukan profil pelanggannya, yaitu perusahaan teknologi keuangan, penyedia layanan pembayaran (PSP), dan perusahaan pembayaran lintas batas seperti Worldpay, Deel, dan Flywire, yang secara inheren memiliki permintaan transaksi penerimaan dan pembayaran global yang besar, membutuhkan aliran dana yang lebih cepat dan berbiaya lebih rendah, namun seringkali tidak memiliki kemampuan langsung untuk terhubung ke infrastruktur stablecoin blockchain—baik itu sistem dompet, routing di blockchain, penerimaan dan pengiriman stablecoin, proses penukaran, kepatuhan dan pengendalian risiko, maupun integrasi sistem—semua ini bukan bagian yang ingin sebagian besar perusahaan bangun dan pertahankan sendiri.

Yang dilakukan BVNK adalah menyembunyikan kompleksitas ini, menyediakan solusi lengkap seputar pembayaran dan penerimaan stablecoin, serta mengintegrasikan kemampuan ini ke dalam proses pembayaran yang sudah ada di perusahaan—artinya, ia menjual kemampuan antarmuka yang memungkinkan perusahaan menggunakan jalur stablecoin.

Sumber: BVNK

Dan ini, justru adalah hal yang paling diinginkan oleh Mastercard.

Banyak orang membicarakan pembayaran stablecoin dan cenderung memfokuskan perhatian pada keunggulan permukaan seperti「lebih cepat」dan「lebih murah」, tetapi bagi Mastercard, Visa, bank, dan jaringan pembayaran lintas batas, tantangan sejati yang dibawa oleh stablecoin bukan hanya「munculnya cara pembayaran yang lebih cepat dan lebih murah」, melainkan kemungkinan mulai terjadinya migrasi pada jaringan pembayaran itu sendiri.

Di masa lalu, sebagian besar pembayaran lintas batas global melewati jaringan bank koresponden, yang pada dasarnya terdiri dari jaringan transfer dana global yang dibentuk oleh serangkaian hubungan rekening bank, saluran kliring, dan lembaga keuangan lokal. Keunggulan sistem ini terletak pada kematangan dan cakupan luasnya, tetapi masalahnya terletak pada jalur yang panjang, banyaknya node, waktu penyelesaian yang lambat, dan biaya yang tinggi—terutama karena hampir setiap lapisan dalam rantai lintas batas mengambil keuntungan sendiri.

Bagi bank tradisional dan lembaga pembayaran, "lambat dan mahal" justru menjadi sumber keuntungan, karena semakin kompleks rantai prosesnya, pembayaran lintas batas secara alami akan menghasilkan biaya transaksi, selisih nilai tukar, biaya penahanan posisi, biaya layanan kliring, serta serangkaian pendapatan tambahan terkait manajemen keuangan perusahaan.

Artinya, sistem pembayaran lintas batas tradisional tidak hanya menghasilkan uang dari "uang yang ditransfer", tetapi juga dari seluruh struktur otoritas keuangan yang terbentuk di sekitar proses transfer tersebut—inilah aspek paling sensitif dalam persaingan ini. Ketika stablecoin mulai memasuki skenario pembayaran bisnis nyata, elemen-elemen nilai paling inti dari sistem lama ini akan menghadapi pengaturan ulang:

Posisi yang sebelumnya dikuasai oleh bank, organisasi kartu, dan jaringan pembayaran tradisional perlu dipertimbangkan ulang: siapa yang akan menghubungkan pedagang dengan dana, siapa yang akan mengatur kliring lintas batas, dan siapa yang akan menguasai pintu masuk pembayaran serta keluaran likuiditas?

Dari sudut pandang ini, dampak stablecoin terhadap organisasi kartu sebenarnya mematikan. Pasalnya, model bisnis Mastercard dan sejenisnya memang didirikan atas penguasaan mereka terhadap hak koneksi antara pedagang global dan sistem penerbitan, serta posisi mereka sebagai simpul kunci yang tidak mudah dihindari dalam aliran pembayaran lintas wilayah, lintas mata uang, dan lintas institusi.

Dengan demikian, Mastercard membeli BVNK sebenarnya membeli sebuah "jembatan" yang menghubungkan dunia lama dengan jalur baru—yang mereka inginkan bukanlah keuntungan jangka pendek, melainkan mengendalikan "Selat Hormuz" paling kritis sebelum pembayaran stablecoin secara bertahap menjadi arus utama, dan secara tegas menghilangkan kemungkinan "menghindari organisasi kartu".

Ini juga alasan mengapa Mastercard sendiri mengakui dalam panggilan investor bahwa membangun kemampuan keuangan blockchain serupa memerlukan "waktu yang cukup lama".

Dengan kata lain, beli lebih cepat daripada membangun.

Sumber: BVNK Blog

Pada akhirnya, jika transaksi ini dilihat hanya dari sudut pandang akuisisi tradisional seperti rasio pendapatan, margin keuntungan, dan tingkat kematangan, BVNK sulit mendukung harga semacam ini. Namun, jika dipahami sebagai langkah strategis awal untuk menguasai peta pembayaran masa depan, semuanya menjadi masuk akal.

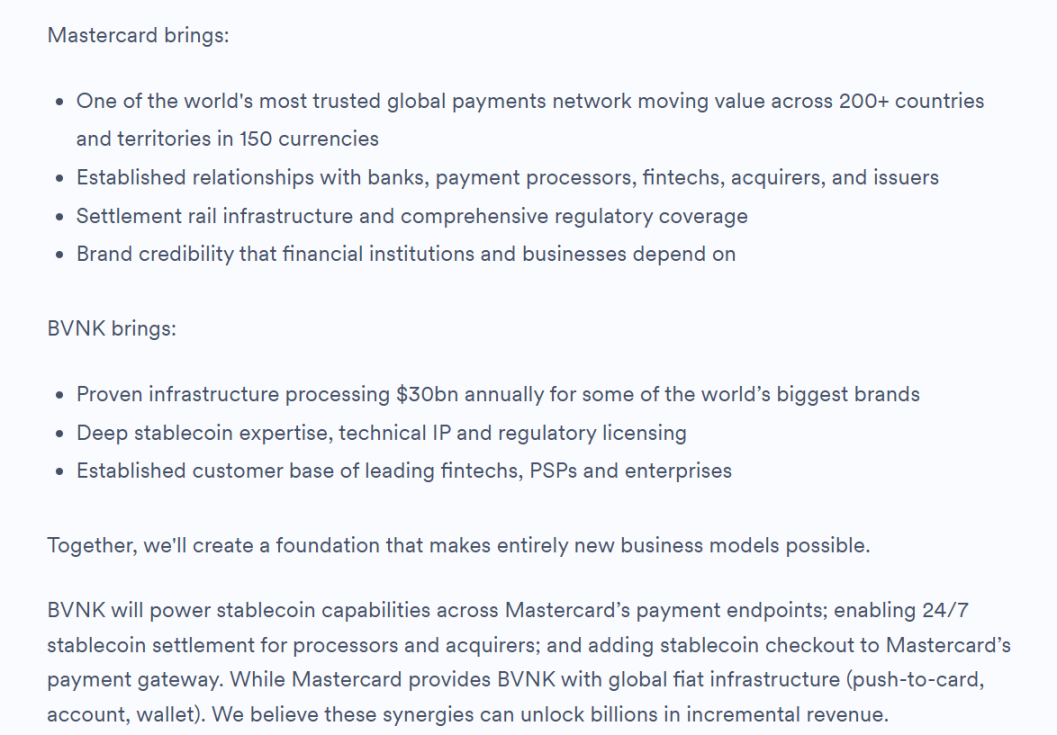

BVNK juga secara jelas menyatakan dalam Blog resmi terbarunya bahwa arah kolaborasi masa depan antara kedua belah pihak mencakup BVNK menyediakan kemampuan stablecoin untuk titik pembayaran Mastercard, memungkinkan penyelesaian stablecoin 24 jam bagi processor dan akquirer, serta mengintegrasikan kemampuan pembayaran stablecoin ke dalam gateway pembayaran Mastercard, serta secara terbuka menyatakan bahwa efek sinergi ini berpotensi menghasilkan pendapatan tambahan puluhan miliar dolar.

Dua, Perjuangan atas "Kekuasaan Kliring dan Kontrol Jaringan" dari Raksasa Pembayaran

Yang menarik, Mastercard bukanlah yang pertama terlibat dalam perlombaan ini, bahkan bisa dikatakan ia adalah yang paling terlambat bertindak.

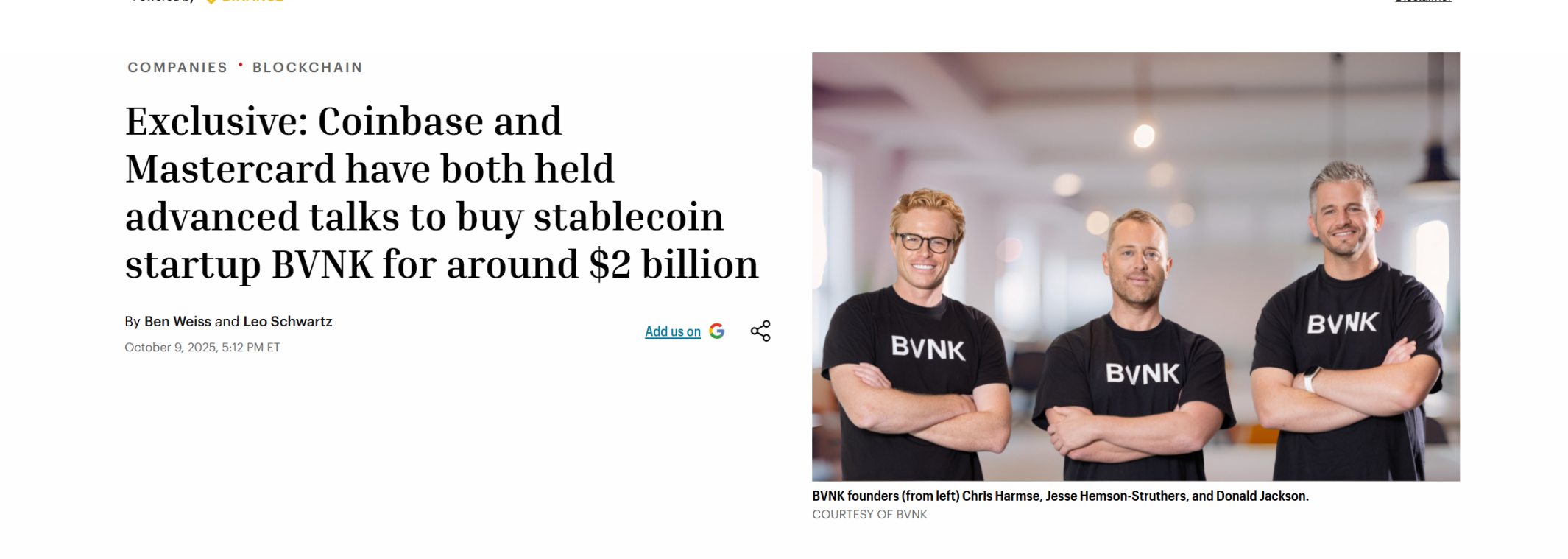

Sebelum akuisisi ini resmi ditutup, pada awal Oktober 2025, Coinbase telah lebih dulu memulai negosiasi akuisisi dengan BVNK, dengan kisaran transaksi ditetapkan antara $1,5 miliar hingga $2,5 miliar. Berdasarkan berbagai sumber, Coinbase sempat unggul dalam persaingan ini, bahkan pernah menandatangani perjanjian eksklusif dengan BVNK.

Namun, kedua belah pihak akhirnya mengumumkan kegagalan negosiasi pada bulan tersebut, yang membuka ruang bagi kemenangan Mastercard selanjutnya.

Sumber: Fortune

Sebuah perbandingan menarik adalah pada Oktober 2024, raksasa pembayaran global Stripe mengakuisisi penyedia layanan API stablecoin Bridge senilai 1,1 miliar dolar AS, mencatatkan akuisisi terbesar di bidang kripto pada saat itu; dan hari ini, satu setengah tahun kemudian, Mastercard membayar 7 miliar dolar AS lebih banyak daripada Stripe, sekaligus memecahkan rekor tersebut.

Sementara itu, pada awal bulan ini, Visa dan Bridge memperluas kerja sama mereka untuk memperkenalkan kartu yang terkait dengan stablecoin ke lebih dari 100 negara.

Semua adalah raksasa organisasi kartu, semuanya sedang mengakuisisi penyedia pembayaran stablecoin. Jika dilihat pada peta yang sama, akan terlihat bahwa akuisisi dari Stripe hingga Mastercard, serta peluncuran PYUSD oleh Visa dan PayPal bertahun-tahun sebelumnya, bukan lagi investasi terpisah oleh satu perusahaan, melainkan langkah bersamaan seluruh industri pembayaran:

Dampak mata uang stabil bukan hanya pada pengalaman pembayaran, tetapi pada struktur keuntungan dan kekuasaan yang lebih dalam dalam sistem keuangan tradisional, sehingga raksasa pembayaran global harus secara aktif mencoba menghubungkan akun on-chain, aset mata uang stabil, dan ujung penerimaan pembayaran pedagang, untuk melewati atau menghindari pihak lain yang melewati jalur pembayaran tradisional yang melibatkan bank penerbit dan organisasi kartu.

Inilah mengapa perusahaan seperti Bridge dan BVNK tiba-tiba menjadi langka; nilai sejati mereka terletak pada posisi silang yang sangat krusial, menghubungkan akun on-chain dengan aset stablecoin di satu sisi, dan pedagang, perusahaan, penyedia pembayaran, dengan jaringan penyelesaian fiat di sisi lain.

Dengan kata lain, industri telah melampaui tahap awal "siapa yang mengeluarkan stablecoin" dan memasuki babak kedua "siapa yang benar-benar dapat mengorganisasi stablecoin menjadi jaringan yang berfungsi".

Sementara itu, nilai dari "jaringan stablecoin" ini juga kemungkinan akan semakin diperbesar di era AI.

Tren yang lama diabaikan adalah bahwa pihak yang menginisiasi pembayaran di masa depan tidak selamanya hanya manusia, tetapi juga semakin banyak berasal dari Agent, robot, dan sistem otomatis. Organisasi kartu tradisional paling unggul dalam mengorganisasi pembayaran berdasarkan konsumsi manusia, akuisisi, penerbitan kartu, dan sistem rekening kartu bank. Namun, dalam konteks semakin meluasnya AI Agent, kebutuhan penyelesaian otomatis, frekuensi tinggi, dan nilai kecil antara mesin-mesin tidak secara alami sesuai dengan arsitektur jaringan kartu yang dirancang untuk era keuangan konsumen.

Sebaliknya, pembayaran on-chain dan jalur stablecoin justru lebih sesuai dengan kebutuhan baru semacam ini, karena stablecoin secara alami dapat beroperasi 24/7, dapat diprogram, mendukung mikropembayaran frekuensi tinggi, penyelesaian global yang seragam, dan tidak memerlukan otorisasi pihak perantara yang rumit; artinya, stablecoin tidak hanya bersaing untuk bagian dari pasar pembayaran lintas batas yang sudah ada saat ini, tetapi lebih mungkin untuk merebut pasar pembayaran增量 yang jauh lebih besar di masa depan.

Raksasa tradisional juga semakin memperkuat bidang baru ini, misalnya Visa Crypto Labs telah meluncurkan produk eksperimental pertamanya, Visa CLI, yang memungkinkan agen AI membayar biaya yang diperlukan secara aman saat menulis kode, tanpa memerlukan kunci API untuk pembayaran kartu terprogram.

Sumber: 𝕏

Pada akhirnya, pembayaran stablecoin bukanlah tambalan parsial terhadap sistem lama, melainkan upaya untuk menggambar ulang peta jaringan pembayaran global generasi berikutnya.

Mengikuti logika ini, hal-hal yang lebih layak dipantau secara berkelanjutan di masa depan belum tentu hanya peran-peran tunggal yang paling mirip dengan "penerbit stablecoin", melainkan para pemain yang berada di persimpangan perdagangan, kepatuhan, likuiditas institusional, dan ekstensi jaringan pembayaran—yang memiliki peluang lebih besar untuk berkembang menjadi simpul platform di era stablecoin. Mereka mungkin tidak paling populer dalam jangka pendek, tetapi seringkali lebih dekat dengan inti persaingan jangka panjang.

Di balik penilaian ini, sebuah realitas yang lebih besar sedang terbentuk.

Tiga, peta yang sama, dua solusi—pemikiran baru di luar solusi

Secara objektif, akuisisi BVNK oleh Mastercard juga mengisi satu pemahaman baru bagi seluruh pasar: nilai stablecoin tidak hanya terletak pada sisi penerbitan, tetapi juga pada sisi koneksi; tidak hanya pada identitas kepatuhan, tetapi juga pada kemampuan mengorganisasi likuiditas dan jaringan pembayaran.

Ini juga merupakan alasan mendasar mengapa perusahaan raksasa seperti Stripe dan Mastercard terus melakukan akuisisi—yang ingin mereka beli bukan hanya kemampuan teknologi stablecoin tertentu, tetapi kemungkinan membangun jaringan lebih lanjut di sekitar kemampuan tersebut. Setelah semua, hanya ketika akun on-chain, likuiditas stablecoin, skenario pedagang, kliring fiat, dan kepatuhan regulasi benar-benar terhubung menjadi satu kesatuan, pembayaran stablecoin akan berubah dari sebuah "alat baru" menjadi sebuah "jaringan baru".

Namun, ada satu hal yang perlu diperhatikan: jalur perusahaan raksasa seperti Mastercard dan Stripe pada dasarnya berasal dari keuangan tradisional dan berpindah jalur dengan membeli kemampuan berbasis rantai, lalu memanfaatkan jaringan distribusi yang sudah ada untuk mendorong skalabilitas stablecoin. Jalur ini meskipun jelas, memerlukan pelepasan dari beban sejarah yang berat dan mendefinisikan ulang hubungan mereka dengan rantai.

Ini juga berarti bahwa selain bergerak secara aktif dari dunia lama menuju stablecoin, sebenarnya ada solusi lain dengan arah yang sama tetapi titik awal yang berbeda.

Ya, platform-platform kompatibel yang secara alami tumbuh di tanah asli blockchain sejak awal, secara terbalik "menyebar dari stablecoin ke TradFi", mereka tidak perlu "berpindah jalur", karena mereka sendiri sudah berada di jalurnya.

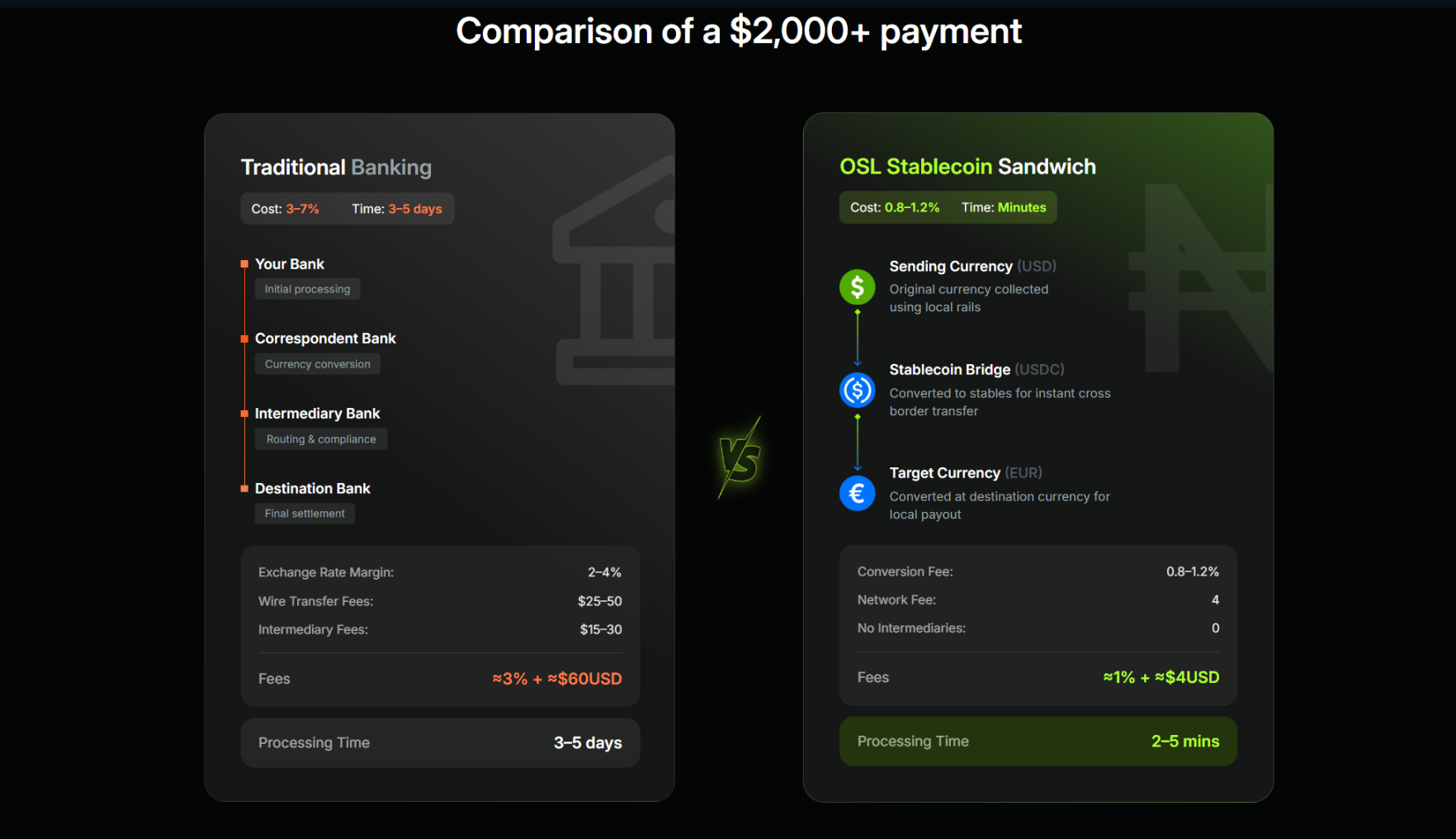

Sebagai contoh, Hong Kong, salah satu wilayah dengan kemajuan regulasi kripto tercepat di dunia, selama bertahun-tahun telah melahirkan sejumlah platform patuh berlisensi seperti OSL dan HashKey. Berbeda dengan platform pembayaran tradisional yang menganggap stablecoin sebagai bisnis baru yang perlu diintegrasikan, platform patuh asli yang tumbuh dari ekosistem aset digital dan likuiditas on-chain secara alami lebih dekat dengan beberapa aspek penting dalam era stablecoin: perdagangan, penyimpanan, likuiditas, akses kepatuhan, serta kemampuan untuk diperluas ke skenario pembayaran.

Seiring dengan terus berlanjutnya ritme regulasi stablecoin Hong Kong, beberapa platform berlisensi telah mulai mewujudkan potensi ini. Sebagai contoh, OSL secara jelas bertransisi ke arah infrastruktur pembayaran dan penyelesaian stablecoin tahun lalu; pada Januari tahun ini, OSL menyelesaikan akuisisi penyedia pembayaran Web3 global, Banxa, dan pada Februari meluncurkan stablecoin dolar perusahaan USDGO yang memenuhi regulasi federal Amerika Serikat dan dapat didistribusikan secara kompatibel di Hong Kong, dengan fokus pada skenario seperti e-commerce lintas batas, perdagangan grosir, dan hiburan interaktif.

Ini adalah jalur penerapan khas yang menggabungkan TradFi + Keuangan Digital, di mana perusahaan menggunakan USDGO untuk penyelesaian lintas batas; jika ditambah kemampuan pembayaran dan penyelesaian stablecoin all-in-one dari OSL BizPay, serta integrasi pertukaran dan sirkulasi bebas antara mata uang fiat dan stablecoin, bersama dengan jaringan lisensi dan kepatuhan yang sedang dikembangkan di berbagai pasar, seluruh rantai ini berpotensi menyelesaikan masuknya dana fiat, penyelesaian stablecoin di blockchain, manajemen akun dan pengumpulan dana, optimasi keuangan, keluarnya dana fiat, sekaligus memenuhi persyaratan kepatuhan, regulasi, dan pelacakan audit tanpa bergantung pada sistem SWIFT tradisional.

Ini menciptakan perbandingan menarik dengan jalur yang diambil Stripe dalam akuisisi Bridge dan Mastercard dalam akuisisi BVNK: keduanya menuju tujuan yang sama, yaitu “akun on-chain + stablecoin + jaringan pembayaran global”; satu pendekatan berasal dari ekosistem yang sudah ada dan secara aktif berpindah jalur, sementara pendekatan lainnya memiliki jalur yang sudah ada, menunggu lebih banyak lalu lintas, skenario, dan kondisi regulasi matang sebelum diperluas secara alami.

Dua solusi, masing-masing memiliki logika sendiri dan jendela waktu tersendiri.

Sumber: OSL

Karena itu, fakta bahwa hasil pertama persetujuan lisensi penerbit stablecoin di Hong Kong akan segera diumumkan, hampir bersamaan dengan akuisisi BVNK oleh Mastercard, menjadi sangat menarik perhatian.

Karena nilai jangka panjang stablecoin bagi sistem keuangan global akhirnya bergantung pada seberapa banyak jaringan yang benar-benar beroperasi, yang memungkinkan dana mengalir lebih cepat, lebih murah, dan lebih dapat dipercaya, sehingga bisnis dan individu benar-benar menggunakannya.

Jadi, yang benar-benar patut diamati di tahap berikutnya mungkin adalah pemain mana yang dapat mengubah "pintu masuk" menjadi "lalu lintas", "lalu lintas" menjadi "jaringan", dan "jaringan" menjadi infrastruktur pembayaran global baru.

Penutup

Pada akhirnya, Mastercard menghabiskan 1,8 miliar, bukan membeli sebuah bisnis, melainkan sebuah posisi.

Dilihat dalam konteks yang lebih luas, akan lebih jelas bahwa jaringan pembayaran global sedang bergerak tak terelakkan menuju stablecoin, meskipun kecepatannya bervariasi dan jalurnya berbeda-beda, pada akhirnya yang dipertandingkan sebenarnya adalah hal yang sama:

Siapa yang bisa benar-benar menghubungkan akun on-chain, likuiditas, skenario pembayaran, dan kerangka kepatuhan menjadi satu jaringan.

Dan inilah pertanyaan paling penting yang perlu terus ditanyakan pada tahap berikutnya, mengingat ketika stablecoin tidak lagi hanya menjadi pengganti dolar di blockchain, tetapi mulai menembus balik ke dalam sistem keuangan tradisional.

Perubahan sejati mungkin baru saja dimulai.