Original author: Bull Theory

Diterjemahkan oleh: Ken, Chaincatcher

Dari jumlah tuduhan yang dihadapi, seluruh model bisnis Jane Street tampaknya bertujuan untuk menciptakan kehancuran pasar secara buatan guna mengekstraksi likuiditas dan mendapatkan keuntungan darinya.

Kejadian ini bukan hanya terjadi sekali, tetapi berkali-kali.

Kasus pasar saham India adalah contoh paling jelas tentang cara Jane Street beroperasi. Mereka menjalankan algoritma serupa "jatuh pada pukul 10 pagi" di India, menghasilkan keuntungan sebesar $4,23 miliar, tetapi akhirnya terungkap dan dilarang sementara oleh SEBI.

Cara kerjanya sebagai berikut.

Naskah India

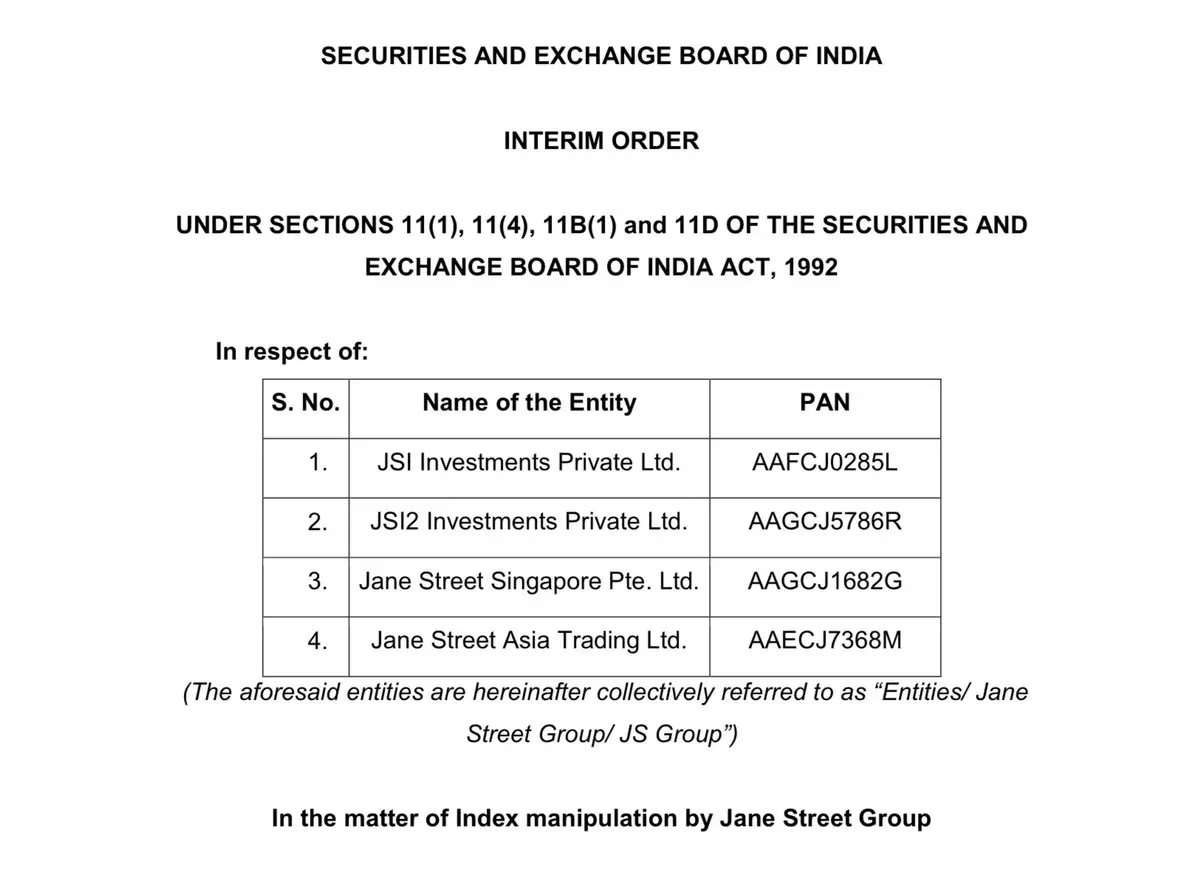

Dari Januari 2023 hingga Maret 2025, Jane Street menciptakan keuntungan bersih sekitar Rs 365,02 miliar di India. Dari 21 tanggal jatuh tempo yang ditandai, SEBI menetapkan Rs 48,4357 miliar sebagai dugaan keuntungan ilegal. SEBI menerbitkan perintah sementara selama 105 halaman, diikuti oleh larangan perdagangan. Dana yang terlibat telah disimpan ke dalam rekening penitipan pihak ketiga. Banding terkait saat ini masih berlangsung.

Yang penting bukan larangannya itu sendiri, tetapi mekanisme di baliknya.

Arsitektur operasional Jane Street adalah sebagai berikut:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hong Kong)

3. JSI Investments Pvt Ltd (anak perusahaan India)

4. JSI2 Investments Pvt Ltd (anak perusahaan India)

Pemisahan entitas ini memungkinkan platform perdagangan yang terlihat dan entitas keuntungan aktual dimiliki oleh entitas perusahaan yang berbeda.

Bagaimana manipulasi tanggal kedaluwarsa bekerja?

Penyelesaian opsi indeks didasarkan pada nilai akhir indeks pada hari jatuh tempo. Fluktuasi kecil pada indeks pada hari jatuh tempo dapat menghasilkan keuntungan besar di sisi opsi.

Cara kerja strategi yang dijelaskan oleh Securities and Exchange Board of India adalah sebagai berikut:

Tahap pagi (sekitar pukul 9:15 pagi hingga akhir pagi)

Entitas India ini secara aktif membeli saham dan futures komponen Bank Nifty.

Order dalam jumlah besar telah ditempatkan.

Pada beberapa hari, volume perdagangan mereka menyumbang sebagian besar dari total volume pasar.

Pembelian saham blue-chip mendorong indeks naik. Sementara itu, entitas luar negeri membangun posisi short option yang besar.

Sell call options.

Beli opsi jual.

Net exposure strongly bearish.

Dari nilai delta, ukuran posisi opsi adalah beberapa kali lipat dari posisi saham. Ini menunjukkan bahwa pembelian saham bukanlah taruhan utama, melainkan hanya langkah persiapan sebelum strategi utama.

Tahap siang (akhir pagi hingga penutupan)

Setelah menyusun buku opsi, entitas India ini membalikkan arah transaksi. Mereka mulai menjual besar-besaran saham dan futures yang sama.

Tekanan penjualan menyebabkan indeks turun. Jika harga penutupan indeks mendekati harga strike tertentu, opsi call short akan menjadi tidak bernilai, sementara opsi put akan meningkat nilainya secara signifikan.

Saham spot sedikit rugi, sementara sisi opsi mendapat keuntungan besar.

SEBI memberikan contoh:

Amount bought in the morning reached IDR 437 billion.

Exposure delta opsi meningkat drastis. Kerugian tunai/futures sebesar 6,16 miliar rupee.

Keuntungan opsi sebesar 73,493 miliar rupee.

Pendapatan bersih harian: 67,333,333,333,333 IDR.

Aktivitas pasar spot memengaruhi titik penyelesaian. Sementara buku derivatif merebut keuntungan sebenarnya. Ini adalah trik umum di India: memanfaatkan keunggulan dana aset dasar untuk memanipulasi keuntungan derivatif.

2) Skrip manipulasi pukul 10:00 pagi

Sekarang mari kita lihat Bitcoin.

Selama beberapa bulan, tekanan penjualan muncul berulang kali sekitar pukul 10:00 waktu Timur Amerika. Waktu ini sangat penting:

Pasar saham AS dibuka.

Liquidity increases.

Large orders can be executed efficiently.

Pasar derivatif aktif.

Pola yang teramati:

Harga turun tiba-tiba. Posisi long berleverase dibersihkan karena margin call. Memicu serangkaian penjualan paksa. Kemudian harga stabil kembali.

Pasar kripto memiliki tingkat pengungkit yang sangat tinggi. Penurunan 2% hingga 3% sudah cukup untuk menghapus sejumlah besar posisi panjang.

Saat mesin likuidasi dimulai:

Exchange menjual jaminan secara otomatis.

Market order slams into the order book.

Harga turun lebih lanjut.

Memicu lebih banyak likuidasi.

Jika sebuah perusahaan perdagangan besar secara agresif menjual selama jendela waktu ini: ia dapat memicu gelombang penurunan pertama. Mekanisme likuidasi akan memperkuat tren ini. Reaksi berantai menyelesaikan sisa proses pengambilan keuntungan. Setelah penjualan paksa diselesaikan, harga sering kali memantul kembali. Ini sangat mirip secara struktural dengan kasus India: di India, indeks dimanipulasi untuk memengaruhi keuntungan opsi. Di dunia kripto, fluktuasi harga spot memengaruhi likuidasi derivatif dan posisi futures.

Pergerakan aset dasar adalah pemicu, sementara sisi derivatif adalah mesin keuntungan sebenarnya.

Masih ada satu detail yang sangat penting. Pola pukul 10 pagi berhenti setelah gugatan terhadap Terraform diajukan pada 23 Februari 2026.

Bitcoin tidak mengalami penjualan, tetapi justru memperoleh pemulihan. Yang dibersihkan adalah posisi pendek, bukan posisi panjang. Ketika pola mekanis yang sering muncul tiba-tiba menghilang tepat saat tekanan regulasi hukum muncul, para peserta pasar secara alami akan memberikan perhatian khusus.

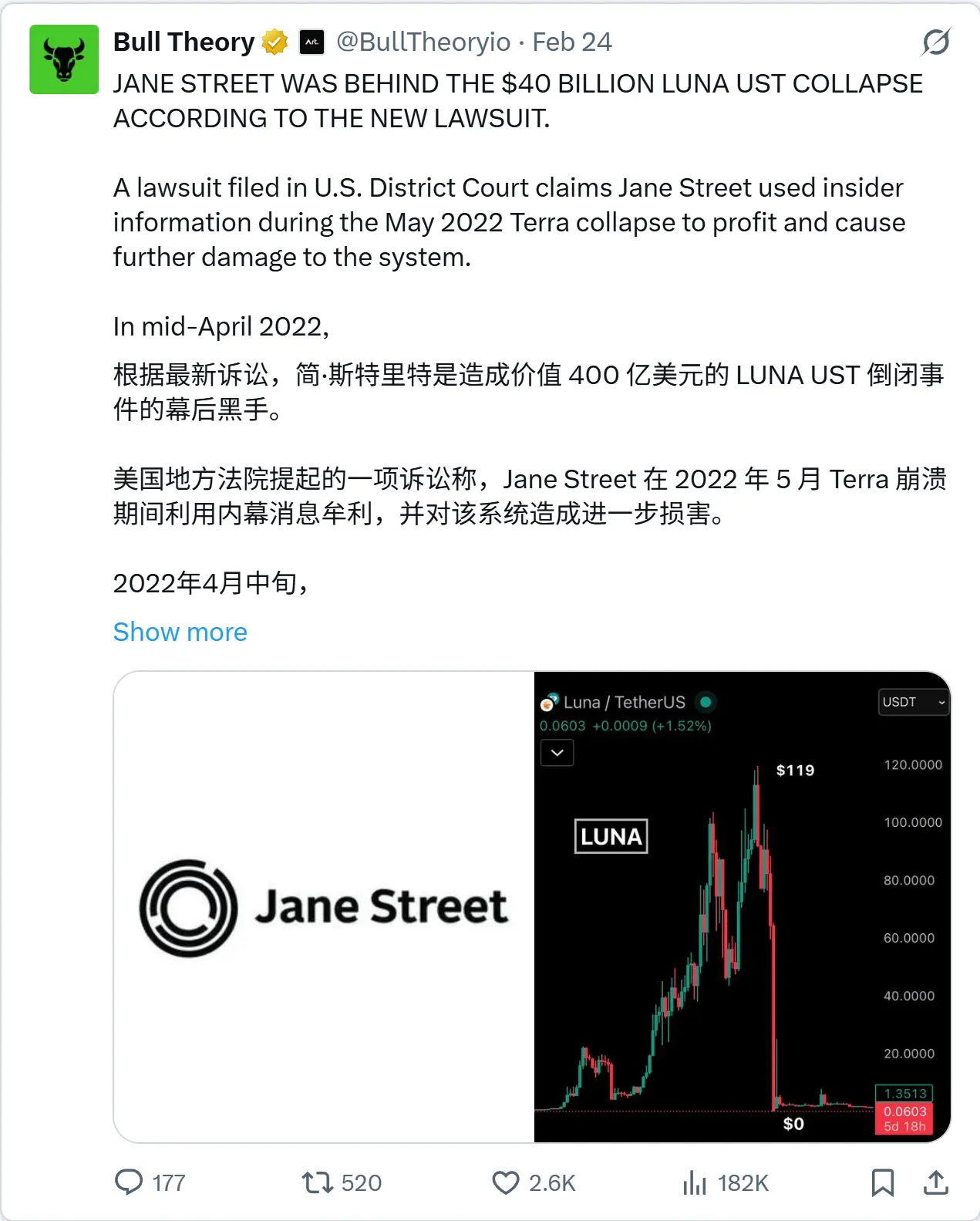

3) Dari sudut pandang bitcoin, apakah kejatuhan LUNA digunakan untuk memaksa penurunan harga BTC?

Pada Mei 2022, stablecoin UST dari Terra anjlok dari ekosistem bernilai $40 miliar menjadi nol dalam hitungan hari. Mekanisme anchoring rusak, kepanikan menyebar lebih cepat, dan cadangan Bitcoin yang awalnya digunakan untuk mempertahankan sistem terpaksa ditarik di bawah tekanan ekstrem.

Selain peristiwa lepas kait itu sendiri, gugatan ini juga mengusulkan kemungkinan struktural lainnya.

Terraform Labs pernah menggunakan cadangan Bitcoin untuk mempertahankan pegangan UST. Jika UST tidak stabil, cadangan ini harus segera digunakan.

Ini berarti bahwa dalam keadaan darurat, bitcoin harus dijual atau dijaminkan. Dan keadaan darurat akan sepenuhnya menghilangkan kemampuan negosiasi.

Klaim hukum:

Jane Street mengetahui bahwa likuiditas kolam Curve telah habis.

Dalam kondisi likuiditas yang sangat tipis, mereka menjalankan penjualan UST senilai $85 juta.

The pegged exchange rate collapsed rapidly.

Selama krisis, Jane Street menjaga kontak langsung dengan Do Kwon.

Laporan menyatakan bahwa pembahasan mencakup pembelian bitcoin dengan diskon sangat rendah, dengan jumlah kemungkinan antara $200 juta hingga $500 juta.

Jika Terraform dipaksa untuk mempertahankan nilai tukar tetap, mereka harus segera menggerakkan cadangan Bitcoin. Jika seseorang mengetahui sebelumnya bahwa tekanan ini akan datang, maka meningkatkan tekanan short terhadap UST akan mempercepat kedatangan momen tersebut.

Menerapkan tekanan lebih besar pada mekanisme penyesuaian berarti:

Penggunaan cadangan yang dipercepat

Melemahkan posisi negosiasi lawan

Dapatkan BTC dengan harga diskon

Dugaan yang muncul dari hal ini sangat sederhana:

Apakah peluncuran ini hanyalah sebuah peristiwa perdagangan biasa, atau digunakan sebagai leverage untuk merebut cadangan bitcoin dengan harga sangat rendah?

Ini adalah tuduhan dalam proses hukum yang sedang berlangsung. Namun, urutan kejadian dengan jelas mengungkap motif kepentingan di baliknya.

Jika Anda ingin memahami analisis lengkap tentang peristiwa Terra, kami telah memposting tweet yang terperinci.

4) Berikutnya adalah ETF

Jane Street telah menjadi peserta resmi untuk beberapa ETF bitcoin utama. Peserta resmi berada di inti mekanisme penciptaan dan penebusan ETF.

Mereka dapat:

Buat unit ETF.

Redeem ETF shares.

Lindungi nilai dengan futures.

Sell options.

Perform spread arbitrage.

Dokumen 13F publik hanya menunjukkan posisi panjang ETF. Namun, mereka tidak menunjukkan: posisi pendek futures, kontrak swap, opsi yang dijual, serta eksposur bersih setelah lindung nilai. Posisi panjang yang diungkapkan tidak sama dengan eksposur bersih panjang.

It could be:

Beli ETF saham, jual pendek futures CME, jual pendek opsi, perdagangan pasangan.

Yang dilihat publik hanyalah antarmuka perdagangan di permukaan, sementara buku derivatif yang lengkap tersembunyi di balik layar. Sekarang, gabungkan hal ini dengan pola penjualan spot yang berulang-ulang.

Jika harga spot mengalami tekanan dalam jendela waktu tertentu, sementara eksposur ETF terus meningkat, data permukaan yang terlihat sama sekali tidak mengungkapkan strategi lengkapnya.

Di India, perdagangan saham transparan, sementara eksposur opsi adalah pendorong keuntungan sebenarnya. Dalam ETF, posisi saham bersifat transparan, tetapi posisi derivatif mungkin tidak diungkapkan. Kesamaan struktural keduanya adalah ketidaktransparanan antara perdagangan terbuka dan perdagangan tersembunyi.

5) Yang paling penting, teknik perdagangan mereka dirahasiakan

Millennium lawsuit—the sealed $1 billion strategy. The Millennium lawsuit is no mere side note; it strikes at the technical core of the entire architecture.

Pada awal 2024, dua trader berpengalaman meninggalkan Jane Street:

Doug Schadewald —— Trader opsi indeks berpengalaman

Daniel Spottiswood —— bawahan langsungnya

Mereka bergabung dengan Millennium Management. Tidak lama setelah itu, Jane Street menggugat Millennium di Pengadilan Federal Manhattan, menuduhnya mencuri strategi perdagangan propietaris yang sangat berharga.

Selama proses persidangan, sebuah detail kunci diungkap: strategi tersebut berfokus pada opsi indeks India dan menghasilkan keuntungan sekitar $1 miliar hanya dalam satu tahun, 2023.

Angka ini mengubah sifat peristiwa tersebut. Ini bukan lagi strategi arbitrase kecil, melainkan mesin penghasil keuntungan super.

Apa yang terungkap dari gugatan ini?

Litigasi memperjelas tiga hal:

Strategi ini didorong oleh opsi.

It operates in the Indian index derivatives market.

Ini memiliki keuntungan sangat tinggi dan dapat dieksekusi berulang-ulang.

Namun, hampir semua hal tentang bagaimana cara kerjanya telah disembunyikan dari publik. Sebagian besar dokumen pengadilan telah dihitamkan. Publik tidak dapat melihat:

Algoritma yang menghasilkan sinyal

Model waktu eksekusi

Framework for Strike Price Selection

Manajemen eksposur delta

Proses koordinasi lintas entitas

Sistem kontrol risiko

Satu-satunya angka yang terlihat adalah keuntungan. Sedangkan mesinnya sendiri masih disembunyikan.

Argumen pihak pembela:

Perusahaan Millennium berargumen bahwa struktur pasar opsi India adalah informasi publik, dan strategi ini bukan rahasia eksklusif.

Trader yang keluar menyatakan bahwa sistem tersebut dibangun berdasarkan pengalaman dan keahlian, bukan model otomatis tersembunyi. Ini menimbulkan perbedaan penting:

Jika keunggulan hanya bersifat struktural, maka siapa pun dapat menirunya.

Jika keunggulan berada pada tingkat eksekusi—pengendalian waktu, koordinasi, manajemen ukuran posisi, dan strategi lapisan derivatif—maka sistem itu sendiri adalah aset inti. Sistem eksekusi dapat dideploy ulang.

Mengapa gugatan ini memicu regulasi?

Gugatan ini menghasilkan konsekuensi yang tak terduga. Itu mengungkapkan bahwa satu strategi perdagangan saja mampu menghasilkan keuntungan sekitar $1 miliar per tahun di India.

Pengungkapan ini memicu liputan media. Liputan media menarik perhatian pengawasan regulasi. Pengawasan regulasi pada akhirnya mengarah pada penyelidikan SEBI. Perintah sementara SEBI selanjutnya menggambarkan struktur manipulasi tanggal jatuh tempo:

Perdagangan spot memengaruhi pergerakan indeks

Buku opsi besar memperoleh pengembalian yang menguntungkan

Pengungkapan strategi senilai 1 miliar dolar AS ini membuat penyelidikan menjadi tak terhindarkan. Kasus ini diselesaikan pada Desember 2024. Ketentuan penyelesaian tidak diumumkan. Tidak ada persidangan menyeluruh. Juga tidak ada rincian peta jalan strategi yang dipublikasikan.

Mekanisme operasional intinya tetap terkunci.

Mengapa penting untuk mengaburkan konten yang dihilangkan?

Kepentingan konten yang disembunyikan ini terletak pada strukturnya. Strategi opsi senilai 1 miliar dolar AS:

Beroperasi di berbagai entitas

Bergantung pada tata letak bertingkat derivatif

Dibela dengan sengit di pengadilan federal

Mekanisme internalnya dihapus dari pandangan publik

Dan perusahaan yang sama ini kemudian: menghadapi tuduhan SEBI tentang manipulasi tanggal jatuh tempo; terlibat dalam gugatan terkait Terra; bertindak sebagai peserta otorisasi untuk ETF bitcoin utama; memegang posisi ETF besar, tetapi tidak mengungkapkan lindung nilai derivatifnya.

Sistem perdagangan internal (yaitu lapisan eksekusi) tidak terlihat dalam dokumen publik. Laporan publik hanya menampilkan posisi.

Mereka tidak menampilkan logika eksekusi. Dokumen pengadilan hanya menunjukkan tuduhan. Mereka tidak menampilkan kode algoritma. Perintah regulasi hanya menunjukkan hasil. Mereka tidak mengungkap model propietari.

Ketika sistem paling menguntungkan sebuah perusahaan dianggap sebagai rahasia tertinggi, dan pola struktural serupa terus berulang di pasar lain, maka timbulnya tinjauan ketat adalah hal yang wajar.

Jika sebuah perusahaan dapat:

Mengendalikan pasar标的 dengan volume dana yang besar. Menambahkan eksposur derivatif yang lebih besar di atasnya. Mengendalikan pengaruh pada tingkat penyelesaian. Mengoordinasikan operasi lintas entitas. Memahami mekanisme dasar ETF. Dan menjaga kerahasiaan sistem eksekusi.

Namun, data permukaan tidak pernah bisa mencerminkan keseluruhan gambar.

Sebuah perusahaan yang selalu berada di pusat setiap insiden manipulasi pasar?

Sam Bankman-Fried (SBF) bekerja di Jane Street selama sekitar tiga tahun sebelum mendirikan Alameda Research dan kemudian FTX. Pada April 2021, FTX menginvestasikan $500 juta ke Anthropic dan memperoleh sekitar 8% saham.

Pada Mei 2022, Terra dan UST runtuh. Dilaporkan bahwa Alameda mengalami kerugian besar selama kejatuhan luas pasar kripto tersebut. FTX kemudian juga menyatakan kebangkrutan.

Dalam proses likuidasi kebangkrutan FTX pada tahun 2023 hingga 2024, saham Anthropic yang dipegangnya dijual dengan valuasi mendekati 18 miliar dolar AS.

Jane Street adalah pembeli kedua terbesar dalam putaran pendanaan ini, menghabiskan sekitar $100 juta untuk membeli saham. Oleh karena itu, aliran dana membentuk siklus tertutup seperti ini:

Seorang mantan trader Jane Street mendirikan FTX

FTX merupakan investor awal di Anthropic

FTX runtuh

Saham Anthropic dilelang

Jane Street membeli sebagian darinya, dan kini nilainya telah mencapai 2,1 miliar dolar AS

Pada tahun 2024, Trump Media & Technology Group secara resmi mengirim surat ke Nasdaq, menuduh adanya potensi naked short selling dan menunjuk Jane Street sebagai salah satu perusahaan yang bertanggung jawab atas volume perdagangan besar selama penurunan harga sahamnya. Meskipun tidak ada tuduhan hukum resmi yang diajukan kemudian, perusahaan ini secara publik disebut dalam perselisihan ini.

Tambahkan peristiwa berikut:

SEBI India mengeluarkan larangan sementara, menuduhnya memanipulasi indeks jatuh tempo, dan menyita sekitar $570 juta

Kasus litigasi Millennium mengungkap strategi opsi India yang disamarkan sebagai rahasia, menghasilkan sekitar $1 miliar dalam satu tahun.

Litigasi Terra yang sedang berlangsung, menuduh insider trading terkait kejatuhan UST

Jane Street bertindak sebagai peserta otorisasi inti untuk ETF bitcoin utama

Posisinya sebagai salah satu pembeli terbesar IBIT

Melintasi saham, derivatif, kripto, ETF, dan putaran pendanaan saham AI swasta, perusahaan yang sama muncul berulang kali dalam situasi berikut:

Manipulasi pasar. Krisis likuiditas. Tinjauan regulasi. Kejadian penjualan modal.

Tidak ada satu kejadian independen pun yang secara mutlak dapat membuktikan kolusi kriminal.

Namun, kenyataan yang mengkhawatirkan adalah:

Setiap terjadi kejatuhan besar atau gejolak pasar, Jane Street sering kali terlibat.

Apakah ini hanya kebetulan yang tak terhindarkan karena merupakan salah satu perusahaan perdagangan kuantitatif terbesar di dunia, dengan bisnis yang mencakup semua kelas aset utama?

Atau apakah ada masalah struktural yang lebih dalam di sini—posisi pasar perusahaan ini secara alami mampu memperoleh keuntungan besar dari manipulasi atau krisis?