Penulis: 见微知著杂谈

Penafian: Laporan ini disusun dan dianalisis berdasarkan laporan penelitian dari Deutsche Bank Research berjudul "Apa Arti Konflik Iran bagi Dolar: Badai Sempurna bagi Dolar Minyak" yang diterbitkan pada 24 Maret 2026, serta dikembangkan berdasarkan pengetahuan tambahan dari diskusi tanya jawab, hanya untuk referensi penelitian dan tidak merupakan saran investasi apa pun.

Daftar isi

- Satu, Logika Dasar Hegemoni Dolar

- Dua, asal-usul sejarah dan mekanisme operasi dolar minyak

- Tiga, Hubungan Antara Minyak Mentah dan Obligasi AS

- Empat, tiga tekanan terhadap sistem dolar minyak

- V. Kegagalan logika lama dalam konflik saat ini

- Enam, Faktor Penyangga dan Analisis Skenario

- Tujuh: Kesimpulan: Implikasi jangka panjang dari variabel lambat

Warisan jangka panjang konflik Iran mungkin terletak pada dampaknya terhadap fondasi sistem dolar minyak. Sirkulasi dolar minyak telah mendukung posisi dolar AS sebagai mata uang cadangan global sejak 1974: dunia membeli minyak dengan dolar → surplus negara produsen minyak dialirkan kembali untuk membeli obligasi AS → posisi dominan dolar dalam perdagangan internasional diperkuat secara mandiri. Namun, sistem ini kini menghadapi tekanan yang saling bertumpuk: celah struktural yang sudah ada sebelum konflik, guncangan baru yang ditimbulkan oleh perang, serta ancaman jangka panjang yang ditimbulkan oleh transisi energi. Terdapat mekanisme transmisi saling berinteraksi antara harga minyak mentah dan imbal hasil obligasi AS; memahami mekanisme-mekanisme ini sangat penting untuk menilai dampak konflik geopolitik saat ini terhadap harga aset global.

Bab Satu Logika Dasar Hegemoni Dolar

1.1 Dari standar emas ke standar minyak

Untuk memahami krisis saat ini, harus dimulai dari evolusi sejarah hegemoni dolar. Status internasional dolar tidak tetap, melainkan mengalami dua perubahan institusional besar.

Tahap pertama (1945–1971): Sistem Bretton Woods. Setelah Perang Dunia II, Amerika Serikat, berdasarkan keunggulan ekonomi dan militer yang mutlak, memimpin pembentukan sistem moneter internasional yang berpusat pada dolar AS. Bank sentral negara-negara dapat menukar emas dengan Federal Reserve dengan harga tetap 35 dolar per ons, sehingga dolar AS pada dasarnya berfungsi sebagai "tanda terima emas", dan kreditnya didasarkan pada cadangan emas Amerika Serikat.

Tahap kedua (1971–sekarang): Era dolar kredit murni. Pada Agustus 1971, Presiden Nixon mengumumkan pemisahan dolar dari emas (dikenal sebagai "Skejok Nixon"), yang menyebabkan runtuhnya sistem Bretton Woods. Dolar kemudian memasuki era mata uang kredit murni, di mana nilainya tidak lagi dijamin oleh cadangan emas, melainkan bergantung pada kredit kedaulatan Amerika Serikat dan permintaan berkelanjutan terhadap aset dolar global.

Masalah utama: Setelah emas terpisah, apa yang mempertahankan dominasi global dolar AS? — Sistem dolar minyak.

1.2 Mengapa "Dunia Menabung dalam Dolar" Berasal dari "Dunia Membayar dalam Dolar"

Status dolar sebagai mata uang cadangan pada dasarnya adalah turunan dari statusnya sebagai mata uang perdagangan, bukan sebaliknya. Banyak orang mengira dunia menggunakan dolar karena Amerika Serikat kuat, tetapi rantai sebab-akibat yang lebih akurat adalah:

- Perdagangan minyak global dinilai dan diselesaikan dalam dolar AS

- Minyak bumi adalah biaya input inti dalam semua manufaktur (dari produk petrokimia, pupuk, transportasi hingga operasi pabrik)

- Perusahaan secara alami cenderung menetapkan harga produk akhir dalam dolar AS, membentuk lindung nilai alami terhadap biaya dolar AS.

- Sistem perdagangan global karena itu dinilai dalam dolar AS, menghasilkan surplus dolar AS yang besar

- Kelebihan ini sebagian besar diinvestasikan dalam obligasi pemerintah AS, membentuk permintaan struktural terhadap aset dolar.

- Bank sentral berbagai negara mengakumulasi cadangan dolar AS untuk memberikan dukungan likuiditas ketika mata uang lokal mengalami tekanan.

Ini adalah siklus tertutup yang memperkuat diri sendiri, dengan dorongan utama mekanisme penetapan harga minyak dalam dolar.

1.3 Eksternalitas jaringan: Mengapa hegemoni dolar begitu sulit digoyahkan

Dalam ekonomi, ada konsep yang disebut "Network Externality" — semakin banyak pengguna suatu mata uang, semakin tinggi nilai yang dirasakan setiap peserta saat menggunakannya. Ini sama persis dengan logika jaringan telepon atau platform sosial. Efek jaringan dolar tercermin dalam tiga tingkatan:

- Keunggulan likuiditas: Pasar aset dolar memiliki kedalaman dan cakupan terluas di dunia, spread beli-jual terkecil, dan biaya dampak terendah untuk perdagangan skala besar, menjadikan biaya kesempatan memegang aset dolar yang paling rendah di antara semua mata uang.

- Keunggulan infrastruktur: Sistem pembayaran internasional SWIFT dan sistem perbankan koresponden beroperasi dengan dolar sebagai intinya, sehingga jalur default untuk pembayaran lintas batas global adalah jalur dolar.

- Keunggulan praktik kontrak: Ketentuan standar untuk kontrak komoditas dan letter of credit pembiayaan perdagangan secara default dinyatakan dalam dolar AS, mengubah praktik ini memerlukan koordinasi serentak dari semua pihak yang terlibat dalam perdagangan global, dengan biaya transaksi yang sangat tinggi.

It is precisely for this reason that "de-dollarization" has progressed slowly despite being advocated for decades. Breaking this network requires a sufficiently large external shock or a competitor capable of providing alternative infrastructure simultaneously—and both conditions are gradually converging in the current conflict.

Bab Dua: Asal-usul dan Mekanisme Operasional Dolar Minyak

2.1 1974: Sebuah transaksi sejarah yang diremehkan

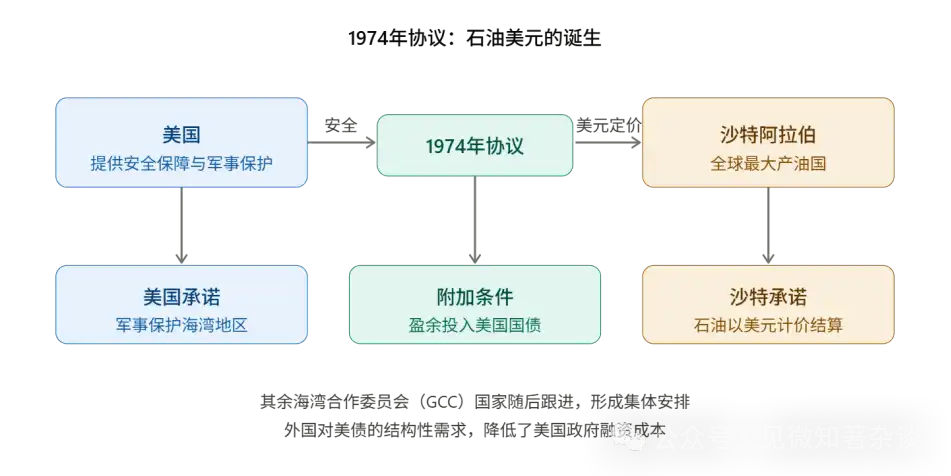

Asal-usul sistem dolar minyak dapat ditelusuri kembali ke kesepakatan AS-Arab Saudi tahun 1974, tetapi makna mendalam dari transaksi ini jauh melampaui arti harfiahnya.

Latar belakang sejarah: Setelah sistem Bretton Woods runtuh pada tahun 1971, dolar AS kehilangan jaminan emasnya dan menghadapi krisis kepercayaan yang serius. Pada saat yang sama, embargo minyak oleh negara-negara Arab pada tahun 1973 menyebabkan harga minyak melonjak empat kali lipat dalam hitungan bulan, sehingga Amerika Serikat menyadari perlunya menemukan cara baru untuk menopang posisi global dolar AS.

Inti perdagangan: Arab Saudi setuju untuk mengekspor minyaknya dalam dolar AS dan menginvestasikan surplus minyaknya dalam obligasi pemerintah AS; sebagai imbalannya, AS memberikan jaminan keamanan dan perlindungan militer. Negara-negara Dewan Kerjasama Teluk (GCC) lainnya mengikuti langkah ini, membentuk suatu pengaturan institusional kolektif.

Makna strategis mendalam: Amerika menggunakan kekuatan militer sebagai jaminan untuk mendukung kreditibilitas dolar. Pada dasarnya, setelah runtuhnya sistem Bretton Woods, dolar beralih dari "standar emas" ke "standar minyak"—nilainya tidak lagi dijamin oleh cadangan emas, tetapi oleh kemampuan geopolitik dalam mengendalikan perdagangan energi global.

Mekanisme subsidi terselubung: Permintaan struktural dari negara produsen minyak untuk membeli obligasi AS terus menekan biaya pembiayaan pemerintah AS. Ini setara dengan setiap pertumbuhan ekonomi global yang meningkatkan permintaan energi secara tidak langsung mensubsidi pasar obligasi AS, merupakan keunggulan ekonomi paling kuat dan paling tersembunyi dari hegemoni dolar.

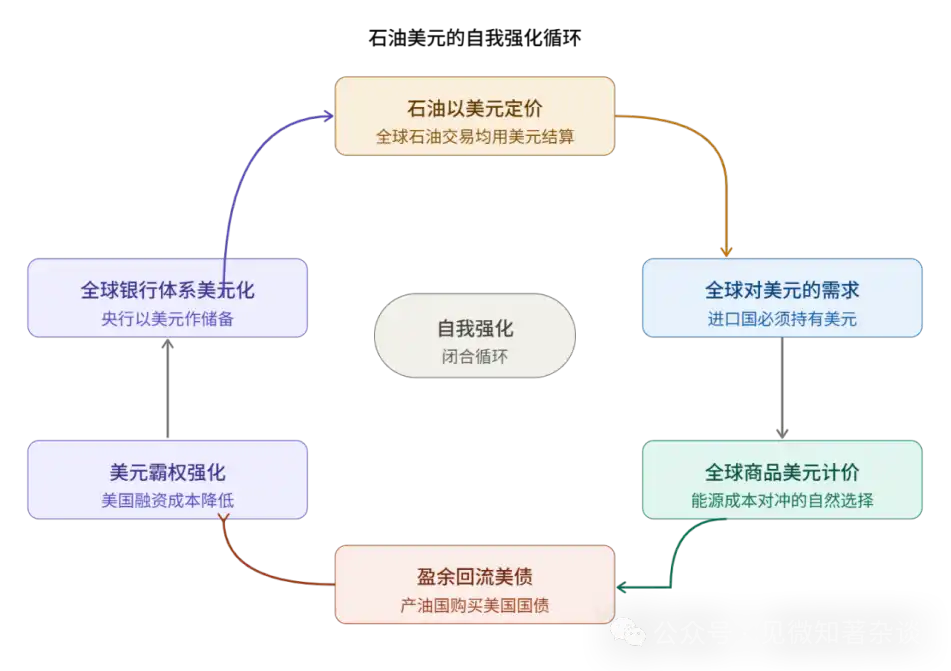

2.2 Siklus penguatan diri dolar minyak: enam simpul

Siklus dolar minyak bukanlah rantai sebab-akibat sederhana, melainkan lingkaran tertutup yang terdiri dari enam simpul, di mana setiap simpul memperkuat simpul-simpul lainnya:

Kunci fitur siklus ini adalah sifat penguatan dirinya: biaya keluar secara terpisah bagi setiap peserta sangat tinggi, karena harus melepaskan keunggulan likuiditas dan kenyamanan yang diberikan seluruh jaringan. Ini menjelaskan mengapa posisi dominan dolar tetap bertahan kuat, meskipun posisi internasional Amerika relatif menurun.

Bab Tiga Hubungan Antara Minyak Mentah dan Obligasi AS

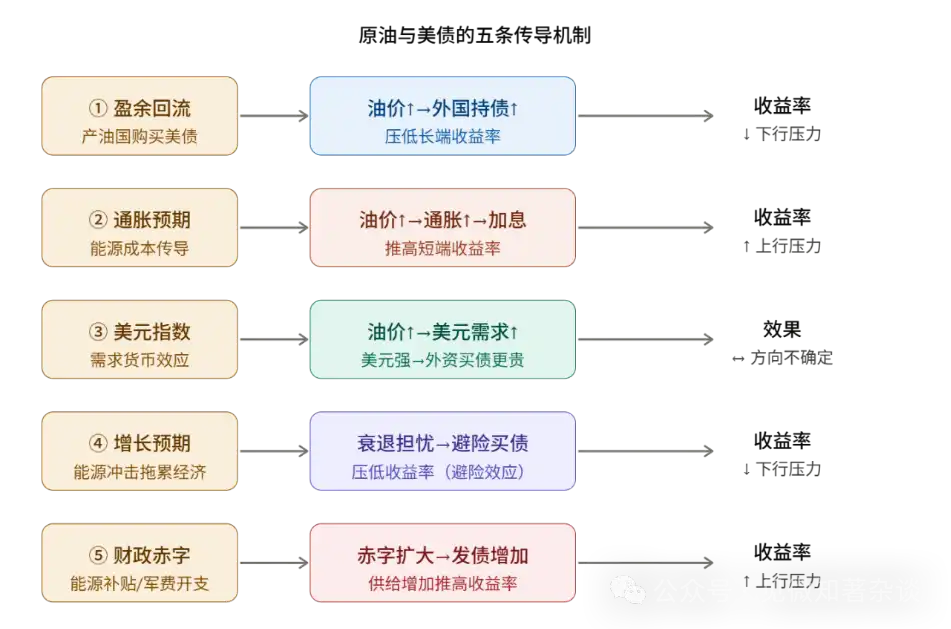

Memahami hubungan antara harga minyak dan imbal hasil obligasi AS adalah salah satu tugas analisis paling inti dalam laporan ini. Hubungan ini jauh lebih kompleks daripada "harga minyak naik maka imbal hasil obligasi AS naik" atau "harga minyak turun maka imbal hasil obligasi AS turun"—sebenarnya, kenaikan harga minyak secara bersamaan mengaktifkan lima mekanisme transmisi dengan arah yang berbeda, dan efek bersih akhirnya ditentukan oleh kekuatan relatif kelima mekanisme ini dalam konteks tertentu.

3.1 Mekanisme 1: Efek aliran surplus (menekan imbal hasil)

Jalur transmisi:Harga minyak naik → pendapatan dolar negara produsen minyak meningkat → akumulasi surplus dolar → pembelian obligasi pemerintah AS → permintaan obligasi meningkat → tekanan turun pada imbal hasil.

Ini adalah manifestasi paling langsung dari siklus dolar minyak. Sebagai contoh, Arab Saudi, selama periode pertengahan 2000-an ketika harga minyak naik dari $30 per barel menjadi $147 per barel, surplus dolar negara-negara GCC meningkat pesat, dan pembelian obligasi pemerintah AS meningkat signifikan, menciptakan permintaan eksternal yang berkelanjutan.

Kasus historis: Pada tahun 2004–2006, Federal Reserve meningkatkan suku bunga sebanyak 17 kali berturut-turut, menaikkan suku bunga dana federal dari 1% menjadi 5,25%, tetapi imbal hasil obligasi pemerintah AS jangka 10 tahun hampir tidak bergerak. Ketua Federal Reserve saat itu, Greenspan, menyebutnya sebagai «misteri suku bunga» (Conundrum). Salah satu penjelasan penting dari akademisi adalah aliran kembali dolar minyak—permintaan pembelian obligasi dari negara-negara produsen minyak akibat kenaikan harga minyak terus menekan imbal hasil jangka panjang.

3.2 Mekanisme kedua: Efek ekspektasi inflasi (menaikkan imbal hasil)

Saluran transmisi: Harga minyak naik → Biaya energi ditransmisikan ke seluruh harga barang → Ekspektasi inflasi meningkat → Pasar mengharapkan kenaikan suku bunga Fed → Imbal hasil jangka pendek naik → Selanjutnya mendorong kenaikan imbal hasil jangka panjang.

Energi merupakan input dasar dalam produksi industri, kenaikan harga minyak akan mentransmisikan efek inflasi luas ke harga barang konsumen akhir melalui saluran langsung (biaya bahan bakar) dan saluran tidak langsung (biaya transportasi, biaya bahan baku). Sebagai penjaga akhir inflasi, The Fed biasanya tidak punya pilihan lain ketika menghadapi tekanan inflasi—harus memperketat kebijakan moneter dan menaikkan suku bunga pasar.

Mekanisme ini berlawanan arah dengan mekanisme satu, membentuk hubungan lindung nilai. Mana yang dominan tergantung pada sifat guncangan harga minyak:

1) Kenaikan harga minyak yang didorong oleh permintaan (peningkatan permintaan akibat kemakmuran ekonomi global): efek aliran kembali surplus biasanya lebih kuat, imbal hasil rendah

2) Kenaikan harga minyak akibat syok pasokan (gangguan geopolitik): biasanya memiliki efek inflasi yang lebih kuat dan tekanan lebih besar terhadap kenaikan imbal hasil

3.3 Mekanisme ketiga: Efek Indeks Dolar (arah tidak pasti)

Saluran transmisi: Harga minyak naik → Permintaan global terhadap dolar meningkat (untuk membeli minyak, harus membeli dolar terlebih dahulu) → Dolar menguat → Biaya konversi aset dolar bagi investor asing meningkat → Permintaan pembelian obligasi asing secara marjinal terhambat.

Mekanisme ini cukup tersembunyi. Pembelian minyak memerlukan dolar, kenaikan harga minyak berarti peningkatan permintaan dolar global, yang mendorong indeks dolar. Namun, penguatan dolar merupakan pedang bermata dua bagi obligasi AS:

Untuk investor domestik: Tidak ada dampak nilai tukar, permintaan tetap

Untuk investor asing: Penguatan dolar berarti biaya menukar mata uang lokal menjadi dolar meningkat, sehingga biaya nyata untuk berinvestasi dalam obligasi AS naik, dan keinginan untuk membeli obligasi secara marginal menurun.

Oleh karena itu, efek bersih dari mekanisme ini tergantung pada pengaruh marjinal investor asing di pasar obligasi AS, arahnya tidak pasti, dan biasanya melemahkan faktor penyesuaian mekanisme lainnya.

3.4 Mekanisme keempat: Efek ekspektasi pertumbuhan (menekan imbal hasil)

Saluran transmisi: Harga minyak melonjak tajam → Ekspektasi pertumbuhan ekonomi terganggu → Pasar beralih ke aset aman → Obligasi pemerintah AS, sebagai aset paling aman global, menerima aliran dana → Imbal hasil turun.

Ketika harga minyak naik tajam memicu kekhawatiran resesi, dana global akan mengalir ke obligasi pemerintah AS untuk mencari perlindungan. Efek "safe-haven" ini dapat sangat kuat dalam kondisi ekstrem, bahkan mengalahkan kekuatan naik dari ekspektasi inflasi.

Pelajaran sejarah tahun 1979–1980: Revolusi Iran memicu krisis minyak kedua, di mana harga minyak melonjak sementara perekonomian global terperangkap dalam stagiinasi. Ketua Federal Reserve Volcker meningkatkan suku bunga dana federal hingga 20% untuk mematahkan ekspektasi inflasi. Ini adalah kasus ekstrem di mana efek inflasi mengalahkan semua mekanisme lain, sekaligus menunjukkan bahwa ketika guncangan pasokan cukup parah, respons kebijakan Federal Reserve menjadi faktor penentu pergerakan imbal hasil.

3.5 Mekanisme 5: Efek defisit fiskal (menaikkan imbal hasil)

Saluran transmisi: Sengketa harga minyak → Pemerintah negara pengimpor energi terpaksa memperluas subsidi energi + meningkatkan belanja militer → Defisit fiskal membesar → Pasokan obligasi pemerintah meningkat → Dalam kondisi lain tetap, harga obligasi turun, imbal hasil naik.

Mekanisme ini sangat menonjol dalam konflik saat ini. Perang tidak hanya mendorong peningkatan pengeluaran militer, tetapi juga memaksa pemerintah untuk memberikan subsidi biaya energi kepada rumah tangga dan perusahaan guna mencegah ketidakstabilan sosial, sehingga tekanan ganda memperlebar defisit fiskal. Lebih penting lagi, seiring dengan terus membesarnya utang AS, pasar membutuhkan premi imbal hasil yang lebih tinggi untuk menyerap pasokan tambahan, terutama ketika pembeli asing berkurang.

3.6 Perbandingan Hukum Sejarah Lima Mekanisme

Bab Empat Tiga Tekanan pada Sistem Dolar Minyak

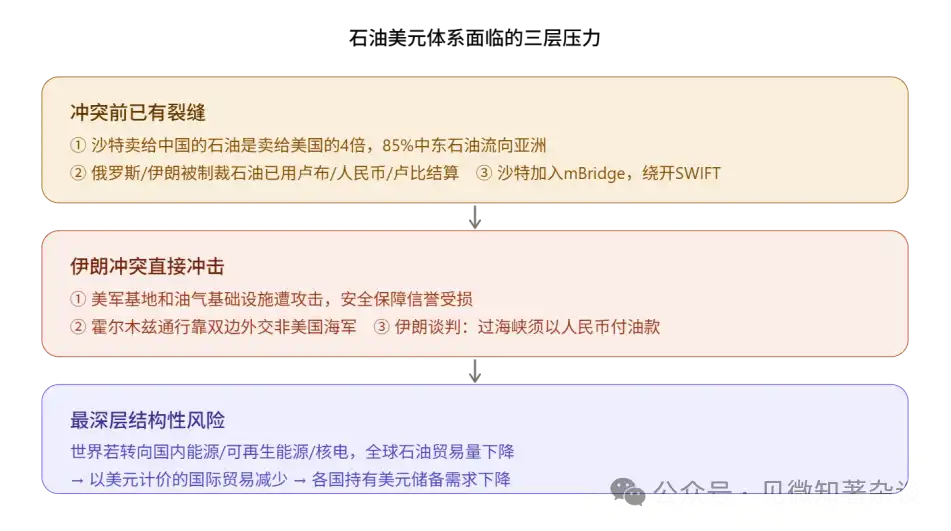

4.1 Lapisan pertama: Retakan struktural yang sudah ada sebelum konflik

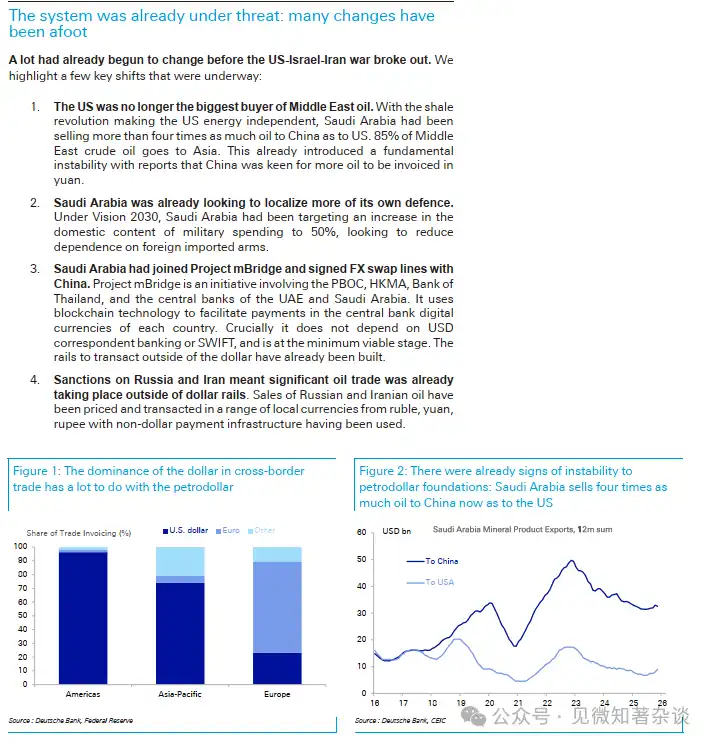

Proses menggoyahkan sistem dolar minyak telah dimulai jauh sebelum konflik Iran meletus. Empat perubahan struktural berikut adalah latar belakang yang diperlukan untuk memahami krisis saat ini:

- Celah satu: Amerika Serikat tidak lagi menjadi pembeli utama minyak Timur Tengah

Revolusi shale Amerika (dimulai pada 2008, meledak secara menyeluruh pada dekade 2010-an) secara fundamental mengubah tatanan perdagangan minyak global. Amerika mencapai kemandirian energi, sehingga ketergantungan terhadap minyak Timur Tengah menurun drastis. Saat ini, Arab Saudi mengekspor minyak ke Tiongkok lebih dari empat kali lipat dibandingkan ke Amerika Serikat, dan 85% minyak mentah Timur Tengah mengalir ke Asia.

Di sini terdapat kontradiksi geopolitik yang mendalam: Amerika menggunakan uang pajak warganya untuk menyediakan keamanan, tetapi penerima utama aliran minyak sudah bukan lagi Amerika. Kontradiksi ini semakin sulit dijelaskan kepada pemilih di tingkat politik domestik Amerika, dan memberikan tekanan struktural jangka panjang terhadap hubungan aliansi AS-Arab Saudi.

- Celah dua: Arab Saudi mendorong otomatisasi pertahanan

Dalam kerangka Vision 2030, Arab Saudi menetapkan tujuan untuk meningkatkan proporsi pengadaan lokal belanja militer menjadi 50%, serta secara aktif mendorong lokalisasi industri pertahanan. Ini bukan hanya kebijakan industri, tetapi juga sinyal geopolitik: ketika sebuah negara tidak lagi sepenuhnya bergantung pada pasokan senjata dari sekutu, fleksibilitasnya dalam menyesuaikan posisi politik akan meningkat secara signifikan.

- Celah ketiga: Project mBridge—infrastructure yang melewati jalur dolar

Proyek mBridge adalah sistem pembayaran lintas batas yang dikembangkan secara bersama oleh Bank Rakyat Tiongkok, Otoritas Moneter Hong Kong, Thailand, Uni Emirat Arab, dan Bank Sentral Arab Saudi, yang didasarkan pada teknologi blockchain dan menggunakan mata uang digital bank sentral (CBDC) masing-masing negara untuk penyelesaian, sehingga menghindari sistem SWIFT dan bank agen dolar.

Logika operasional sistem pembayaran dolar saat ini adalah: dana lintas batas biasanya harus melalui bank agen Amerika Serikat, dan arus dana harus melewati buku besar Amerika Serikat, sehingga Amerika Serikat dapat memantau dan memberlakukan sanksi terhadap arus dana global. Makna strategis mBridge adalah: sistem ini membangun infrastruktur penyelesaian internasional yang beroperasi sepenuhnya di luar jangkauan Amerika Serikat. Laporan secara khusus menunjukkan bahwa sistem ini telah mencapai «tahap layak minimum» (Minimum Viable Stage)—yaitu secara teknis sudah dapat digunakan secara praktis, bukan lagi sekadar konsep.

Infrastruktur untuk menghindari senjata sanksi telah siap, ini adalah salah satu perubahan struktural paling penting dalam krisis ini.

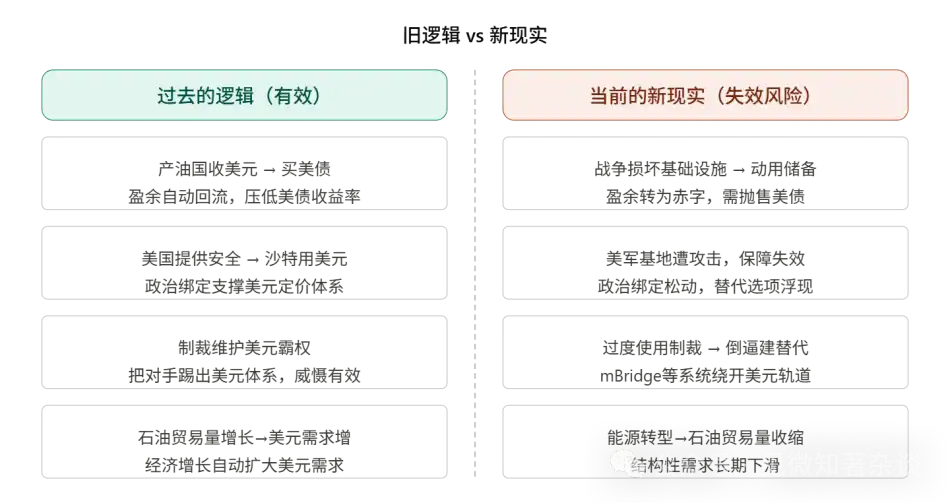

- Celah empat: Sanksi mendorong munculnya sistem alternatif

Sanksi AS terhadap Rusia dan Iran secara objektif berperan sebagai "laboratorium de-dollarisasi". Negara-negara yang disanksi terpaksa mengembangkan solusi pembayaran alternatif, dan telah terbentuk banyak praktik perdagangan dengan penyelesaian dalam mata uang lokal antara Rusia-Iran, Rusia-Tiongkok, serta Rusia-India. Pengalaman dan infrastruktur ini akan tetap ada dan menyebar, tersedia bagi lebih banyak pihak yang terlibat. Weaponisasi sanksi memiliki efek umpan balik yang signifikan—semakin sering sanksi diterapkan, semakin kuat kesadaran global akan kerentanan ketergantungan terhadap dolar, dan semakin besar dorongan untuk de-dollarisasi.

4.2 Lapisan Kedua: Tiga Dampak Langsung Konflik Iran

Guncangan pertama: Kepercayaan terhadap jaminan keamanan AS rusak

Basis militer AS di wilayah Teluk diserang, dan infrastruktur minyak dan gas menjadi sasaran; makna simbolis peristiwa-peristiwa ini jauh melebihi kerugian nyatanya. Prasyarat inti dari perjanjian tahun 1974 adalah kemampuan AS untuk memberikan jaminan keamanan yang efektif, dan sekarang prasyarat ini secara terbuka dan berulang kali dipertanyakan. Bagi negara-negara GCC, ini memicu perhitungan rasional: jika jaminan keamanan tidak lagi dapat diandalkan, apakah masih layak untuk terus membayar biaya terselubung berupa "penetapan harga dalam dolar"?

Dampakan Kedua: Rekonstruksi Politik Hak Akses ke Hormuz

Sebagian kapal tanker yang melalui Selat Hormuz mendapatkan izin berlalu lintas melalui diplomasi bilateral, bukan kekuatan militer AS—kapal-kapal yang menuju Tiongkok, India, dan Jepang mendapatkan izin. Ini berarti bahwa kendali atas saluran energi paling penting di dunia ini sedang berpindah dari "kekuatan militer AS" ke "kehendak politik Iran".

Selat Hormuz melewati sekitar 20 juta barel minyak per hari, atau 20% dari total pengiriman minyak global. Ini bukanlah isu geopolitik abstrak, melainkan masalah nyata yang secara langsung memengaruhi apakah pabrik-pabrik di Jepang, Korea Selatan, dan Eropa dapat beroperasi.

Gelombang ketiga: Panduan paksa yuan minyak

Laporan paling mengejutkan datang dari berbagai media: Iran sedang bernegosiasi dengan sejumlah negara untuk memungkinkan pembayaran biaya minyak dengan yuan sebagai ganti akses ke Hormuz. Jika kesepakatan ini direalisasikan, maknanya adalah akses itu sendiri menjadi alat tawar dalam menentukan mata uang penetapan harga minyak—ini adalah alat baru yang secara langsung menghubungkan kekuatan geopolitik dengan kebijakan moneter, yang dapat dipahami sebagai versi paksa dari "Yuan Minyak".

Setelah mekanisme ini terbukti layak, efek demonstrasinya akan sangat mendalam. Rute perdagangan minyak dari Timur Tengah ke Asia kemungkinan secara bertahap membentuk wilayah penentuan harga yuan yang independen, sejajar dengan wilayah penentuan harga dolar di belahan barat—ini adalah inti dari "skenario terburuk" dalam laporan tersebut.

4.3 Tingkat Ketiga: Transisi Energi—Ancaman yang Lebih Mendasar terhadap Dolar

Risiko yang lebih dalam daripada pertukaran minyak dengan mata uang adalah penurunan total volume perdagangan minyak global. Ada perbedaan penting di sini: yang penting bukanlah berapa banyak minyak yang dikonsumsi dunia, tetapi berapa banyak minyak yang diperdagangkan lintas batas di dunia.

Jika Eropa mengurangi impor minyak melalui energi nuklir dan terbarukan, surplus ekspor Timur Tengah akan menyusut, perdagangan yang harus diselesaikan dalam dolar AS akan berkurang, dan permintaan global terhadap dolar AS akan turun—bahkan jika harga minyak sangat tinggi, mekanisme dolar minyak akan melemah.

Tiga jalur transisi bagi ekonomi yang bergantung pada energi:

Peringatan utama: Sistem dolar minyak menghadapi tekanan simultan pada kedua kakinya—minyak menghadapi tekanan untuk melepaskan penentuan harga dalam dolar, sementara dolar menghadapi penurunan permintaan akibat menurunnya volume perdagangan minyak.

Bab Lima Kegagalan Logika Lama dalam Konflik Saat Ini

5.1 Surplus Reversal: Dari Pembeli Terbesar Menjadi Penjual Potensial

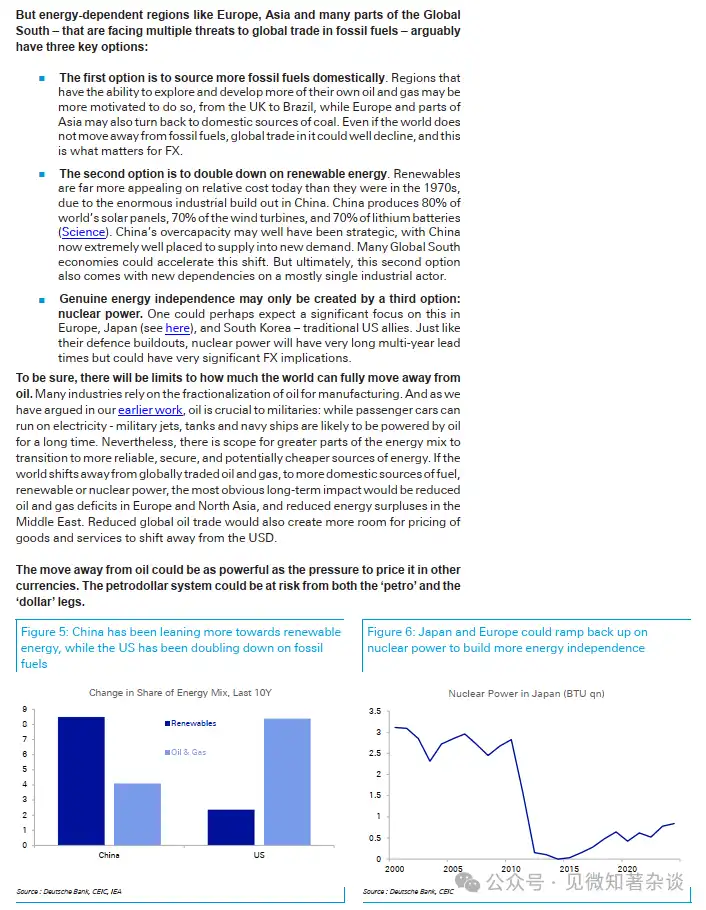

Secara historis, guncangan harga minyak biasanya disertai dengan ekspansi surplus dolar di negara-negara GCC, yang selanjutnya meningkatkan permintaan terhadap obligasi AS. Namun, konflik saat ini memecahkan pola ini: perang merusak infrastruktur dan kapasitas produksi minyak dan gas di negara-negara produsen, sehingga ekonomi Teluk mungkin berubah dari entitas surplus menjadi entitas defisit yang perlu menggunakan cadangan untuk memperbaiki ekonominya.

Skala referensi: Wilayah MENA memiliki sekitar $2 triliun cadangan yang dikelola oleh bank sentral dan sekitar $6 triliun dana kekayaan berdaulat. Aset-aset ini sebagian besar diinvestasikan dalam obligasi AS. Jika dana besar-besaran ditarik untuk rekonstruksi domestik, arahnya justru berlawanan dengan aliran kembali dolar minyak historis—menjadi penjual bersih obligasi AS.

5.2 Tekanan struktural pada sisi penawaran obligasi AS

Untuk memahami pasar obligasi AS saat ini, harus melihat pengurangan permintaan dan ekspansi penawaran secara bersamaan:

- Sisi permintaan: Cadangan GCC mungkin berubah dari pembelian bersih menjadi penjualan bersih; kepemilikan obligasi AS oleh Tiongkok telah turun dari puncak sekitar 1,3 triliun dolar AS menjadi sekitar 770 miliar dolar AS; Jepang terus menjual obligasi AS karena tekanan pelemahan yen untuk intervensi pasar valas

- Sisi penawaran: Defisit anggaran AS terus membesar, pengeluaran militer perang semakin meningkatkan belanja, jumlah utang AS telah melebihi 35 triliun dolar AS, dan volume penerbitan bersih tahunan mencapai rekor tertinggi

Ini berarti pasar obligasi AS sedang mengalami perubahan struktural historis: dari «bank sentral asing sebagai pembeli marjinal yang stabil» menjadi «bank sentral asing yang kini menjadi net seller», sehingga pembeli domestik (Federal Reserve, dana pensiun, bank komersial) harus mengisi kesenjangan ini, yang menyebabkan premi imbal hasil yang dibutuhkan meningkat.

5.3 Mengapa dolar kali ini tidak menjadi kuat

Secara historis, krisis geopoliik biasanya disertai dengan penguatan dolar (efek safe-haven). Namun, dalam konflik kali ini, pergerakan dolar jauh lebih lemah dari yang diharapkan, karena faktor-faktor ganda yang saling menyeimbangkan:

Positif: Kemandirian energi Amerika memberikan premi避险 tertentu, menjadi satu-satunya negara besar di antara ekonomi utama dunia yang secara energi mandiri dan jauh dari medan perang.

Negatif (1): Risiko ekspansi fiskal meningkat, lonjakan pengeluaran militer memperburuk kekhawatiran defisit fiskal AS

Negatif (2): Negara-negara Asia dan Timur Tengah menjual obligasi pemerintah AS untuk mempertahankan nilai tukar mata uang mereka (baliknya dolar minyak)

Negatif (3): Siklus dolar minyak melemah, mekanisme otomatis yang selama ini mendukung dolar sedang kehilangan efektivitasnya

Kombinasi "masalah internal dan eksternal" ini menjelaskan mengapa dolar AS berkinerja jauh lebih lemah daripada yang diprediksi oleh pola historis dalam konflik ini.

Bab Enam Faktor Penyangga dan Analisis Skenario

6.1 Kekuatan Balik yang Tidak Bisa Diabaikan

For theseimportant buffer factors, understandingafterhelps form a more complete judgment:

Amerika Serikat mungkin menjadi negara pemasok minyak terbesar

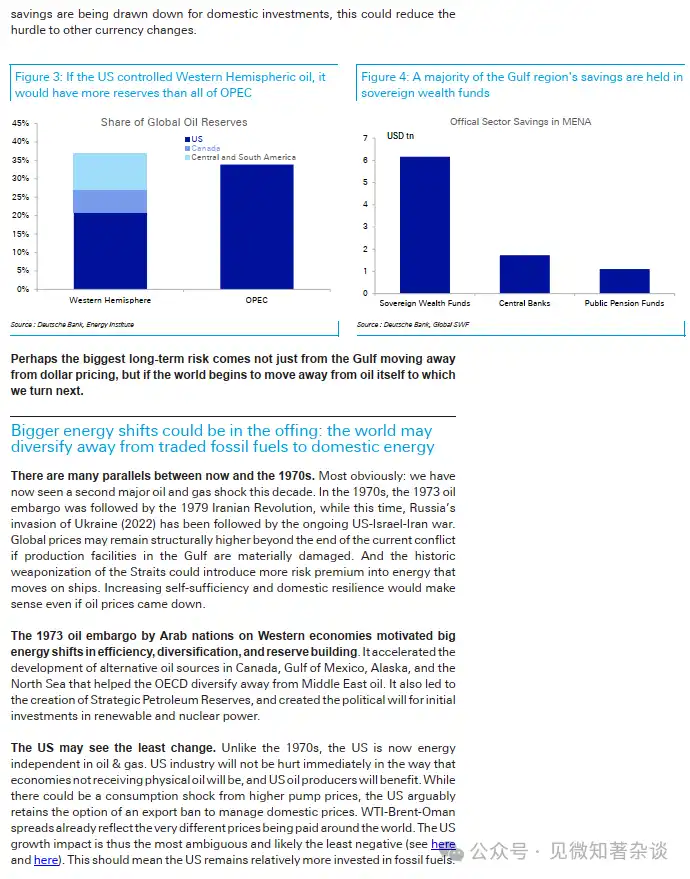

Amerika Serikat telah mencapai kemandirian energi melalui revolusi shale, dan jika lebih lanjut mengintegrasikan sumber daya belahan barat (Kanada, Amerika Tengah dan Selatan), cadangannya akan melebihi OPEC. Sebagai negara pemasok terbesar, Amerika Serikat akan mampu mengendalikan syarat penetapan harga perdagangan minyak—beralih dari "melindungi pembeli" menjadi "mengendalikan pasokan", serta mempertahankan sistem penetapan harga dalam dolar AS dalam kerangka baru.

Negara-negara GCC secara mendalam terikat pada dolar AS

Mata uang negara-negara Teluk dipatok pada dolar AS, didukung oleh cadangan valuta asing dan dana kekayaan berdaulat bernilai triliunan dolar AS. Nilai cadangan ini secara langsung terkait dengan nilai tukar dolar AS; setiap upaya untuk mengurangi ketergantungan pada dolar akan memicu serangan spekulatif terhadap mata uang mereka sendiri, menciptakan mekanisme kendali diri yang kuat.

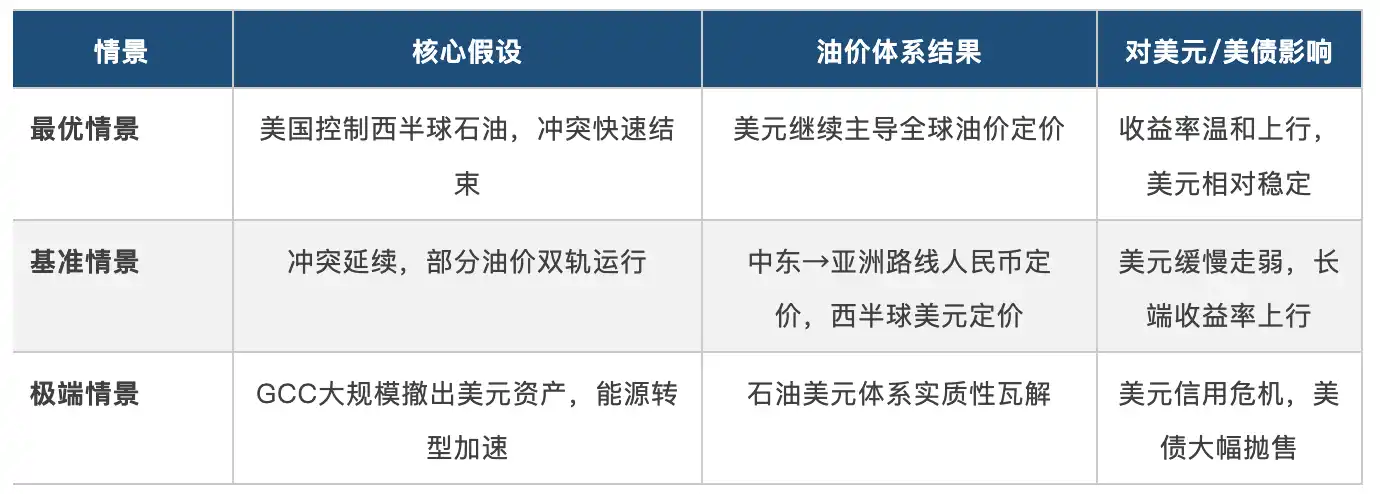

6.2 Analisis Skenario: Tiga Kemungkinan Masa Depan

Bab Tujuh: Kesimpulan: Implikasi Jangka Panjang dari Variabel Lambat

7.1 Perbedaan jangka pendek dan jangka panjang

Dalam jangka pendek (1–3 tahun), kemandirian energi Amerika memberikan keunggulan relatif tertentu, tetapi berbagai faktor negatif saling menyeimbangkan, sehingga dolar kemungkinan tetap tinggi namun sulit menguat secara signifikan, sementara imbal hasil obligasi pemerintah AS menghadapi risiko kenaikan akibat defisit fiskal dan tekanan inflasi.

Yang lebih patut diperhatikan adalah perubahan struktural jangka panjang (3–10 tahun ke atas). Laporan ini mengidentifikasi tiga jalur jangka panjang yang menekan dolar: diversifikasi mata uang penentu harga minyak, penurunan volume perdagangan minyak global (transisi energi), serta pengurangan cadangan dolar secara aktif oleh berbagai negara demi otonomi strategis. Ketiga jalur ini adalah variabel lambat yang tidak akan segera terwujud dalam jangka pendek, tetapi sekali membentuk tren, akan sulit untuk dibalikkan.

7.2 Sinyal Paling Layak Dilacak

Beberapa indikator berikut adalah jendela pengamatan paling penting untuk menentukan arah sistem dolar minyak:

Pengaturan lalu lintas di Selat Hormuz: Apakah terbentuk mekanisme tetap pembayaran dalam yuan untuk hak lintas?

Tren Dana Kedaulatan GCC: Apakah Posisi Surat Utang AS di Wilayah MENA Mengalami Penurunan Sistematis

Skala penggunaan Project mBridge: Apakah volume transaksi nyata mulai berskala?

Mata uang penyelesaian minyak Arab Saudi: Apakah ada kontrak minyak non-dolar yang dikonfirmasi?

Investasi nuklir Eropa, Jepang, dan Korea: Apakah membentuk rencana energi bebas bahan bakar fosil yang nyata

7.3 Penilaian inti terakhir

Pernyataan inti di akhir laporan patut direnungkan berulang-ulang: 【Dunia yang berkomitmen pada pertahanan dan kemandirian energi juga akan menjadi dunia yang memegang cadangan dolar lebih sedikit.】 Ini bukan ramalan tentang kehancuran dolar, melainkan penilaian struktural tentang surutnya dolar secara perlahan. Ketika strategi optimal negara-negara di seluruh dunia berpindah dari “berintegrasi ke dalam sistem dolar” menjadi “mengurangi kerentanan terhadap dolar”, setiap titik dalam siklus minyak-dolar akan melemah secara marjinal. Ini adalah variabel lambat yang berlangsung dalam skala dekade, tetapi arahnya kini menjadi lebih jelas karena konflik ini.