Tahan, tunggu titik masuk yang lebih baik dan kenaikan BTC.

Penulis artikel: Benji @ IOSG

Sumber artikel: IOSG

Poin utama: STRC adalah alat pembiayaan yang dirancang dengan cermat, mengubah permintaan pendapatan tetap menjadi tekanan pembelian terhadap Bitcoin. Di pasar bull, ia dapat memberikan imbal hasil variabel sebesar 11,5% dengan volatilitas harga rendah, tetapi struktur risikonya secara esensial setara dengan "menjual opsi jual" terhadap cakupan aset Bitcoin, sehingga ketika BTC turun, ia tidak dapat menggantikan produk pendapatan tetap yang sebenarnya.

Titik lemah sejati STRC bukanlah harga BTC, melainkan mNAV. Jika mNAV MSTR turun di bawah 1,0 kali selama lebih dari 4 minggu berturut-turut, roda gigi akan memasuki spiral penurunan ke mode pasif dalam waktu 3 bulan. Kami memperkirakan probabilitas terjadinya pemicu ini sekitar 70% pada paruh kedua 2026, ketika STRC akan menawarkan titik masuk beli di kisaran 85–90 dolar AS. Jika pemicu tidak terpicu, itu berarti Saylor telah berhasil menciptakan kategori alat kredit baru yang berasal dari BTC.

Bab Satu Latar Belakang

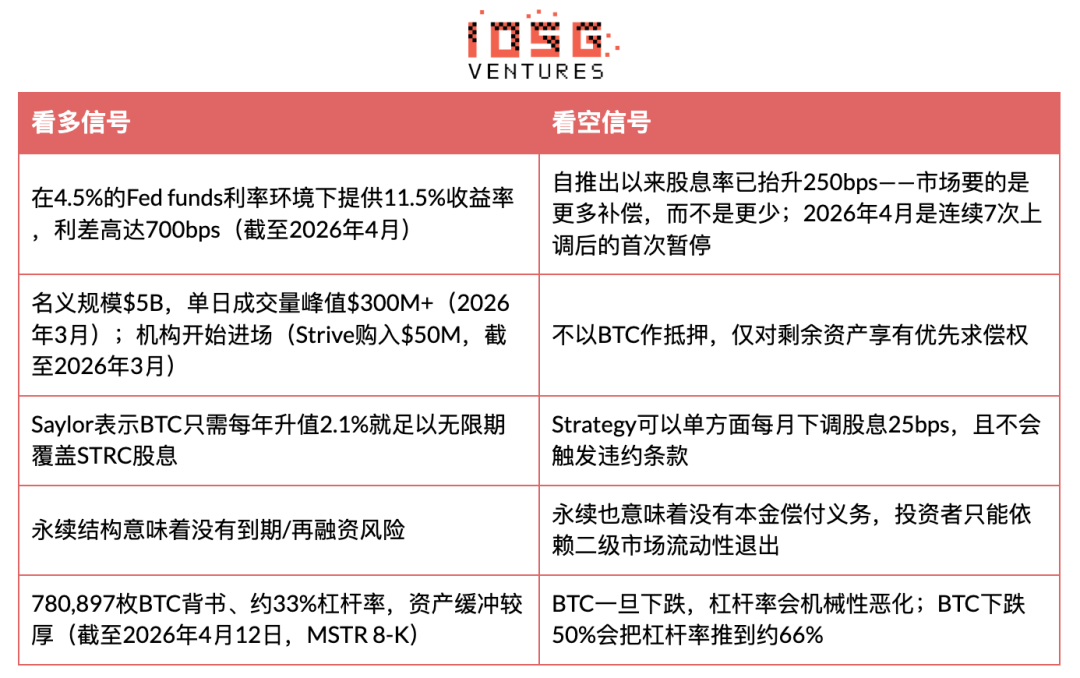

Strategy (sebelumnya MicroStrategy) meluncurkan STRC (“Stretch”), sebuah saham preferen perpetu dengan nilai nominal $100 yang mempertahankan stabilitas harga melalui dividen variabel bulanan. Hingga 31 Maret 2026, STRC memiliki ukuran nominal $5 miliar, dengan volume harian tertinggi melebihi $300 juta (data Maret 2026), dan sejak peluncurannya telah menyediakan lebih dari $3,5 miliar dana pembelian BTC bagi Strategy, menjadikannya saluran pembiayaan paling penting saat ini. Hingga 12 April 2026, Strategy memegang 780.897 BTC di neracanya, dengan rasio leverage 33%, dan sisa kuota penerbitan STRC ATM sekitar $21,6 miliar.

- Alat ini berada dalam kategori baru: tampak seperti reksa dana pasar uang (harga stabil, imbal hasil tinggi), tetapi risiko kredit yang diambil sepenuhnya berasal dari kepemilikan BTC oleh satu perusahaan.

Sebelum mengembangkan argumen, jelaskan terlebih dahulu "di mana kita mungkin salah".

Jika analisis kami salah, itu karena: para investor obligasi tradisional benar-benar bersedia menerima risiko refleksif demi spread 700 bps; STRC mencapai skala $50 miliar dalam 3 tahun, menjadi kurva imbal hasil BTC de facto; Saylor berhasil mensertifikasikan BTC sebagai aset jaminan berbunga yang dapat diterima oleh portofolio institusional. Hasil ini akan menjadi kasus integrasi kripto terbesar ke dalam keuangan tradisional sejauh ini—sebuah kelas aset baru yang menambahkan lebih dari $50 miliar dan tidak ada sebelum tahun 2025.

- Dalam skenario optimis ini, penangguhan dividen pada April 2026 bukanlah sinyal peringatan, melainkan sebuah fitur: alat jangka matang yang mulai menstabilkan pendapatan setelah penemuan harga awal selesai, mirip dengan proses penyesuaian harga turun bertahap pada ETF obligasi berimbal hasil tinggi awal seiring adopsi institusional.

Bagian Dua: Analisis Argumen

Inovasi inti STRC: Mengubah dana yang mencari imbal hasil menjadi tekanan pembelian BTC. Ketika perdagangan STRC berada di sekitar $100, Saylor melakukan penerbitan baru melalui ATM (sekitar 40% dari volume harian), menggunakan dana yang diperoleh untuk membeli BTC, lalu menerbitkan saham biasa MSTR dengan harga di atas NAV (mNAV>1x) untuk melakukan pelonggaran. Hasil akhirnya: Volume harian STRC senilai $100M dapat mendorong pembelian BTC sekitar $120M.

Namun, kelemahan mekanisme ini terletak pada sifat siklusnya yang mendasar: STRC bisa tetap stabil di $100 karena para investor percaya bahwa ia akan stabil; dan Saylor mempertahankan kepercayaan ini dengan terus meningkatkan dividen. Anchor ini bukan didukung oleh jaminan, tetapi didukung oleh kepercayaan, yang dipertahankan melalui lelang dividen berkelanjutan tanpa batas resmi. Ketika kepercayaan ini runtuh, lelang akan menjadi semakin mahal.

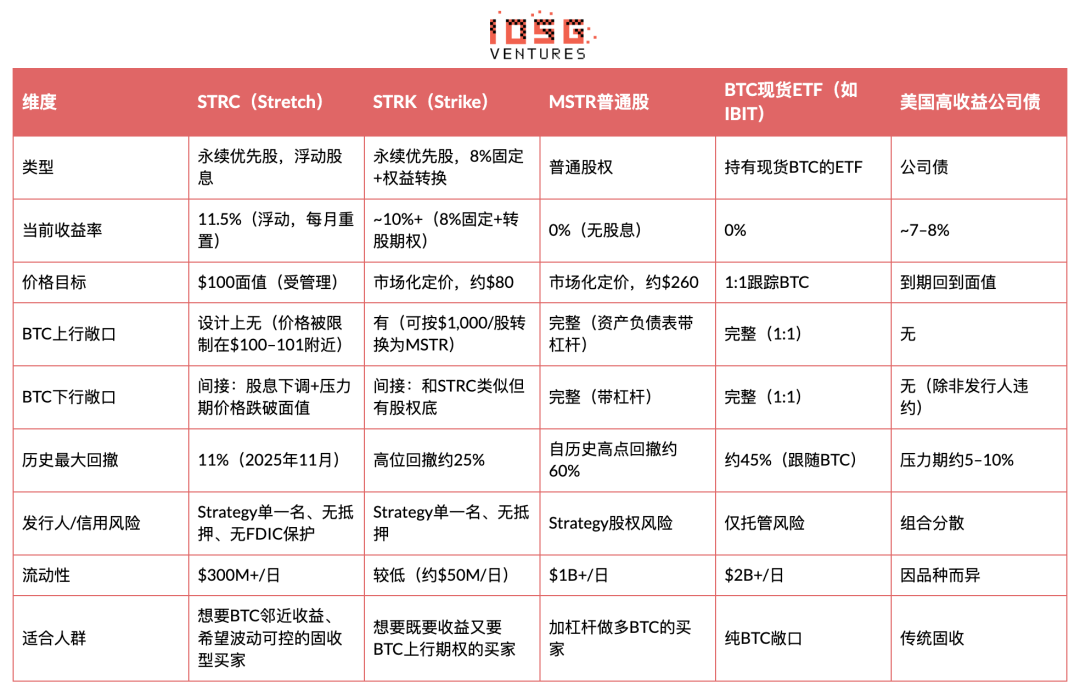

Bukti dan Perbandingan: STRC vs. Alat Paparan Bitcoin Lainnya

Wawasan utama: Bagi Strategy, STRC mengubah permintaan pendapatan tetap menjadi bahan bakar untuk akumulasi BTC. Bagi investor, ia memberikan pengembalian yang dioptimalkan secara Sharpe dalam lingkungan yang sehat, tetapi menyembunyikan "jual put" BTC tersembunyi. Deskripsi NYDIG sangat akurat: "Ini mirip dengan menjual opsi jual put pada cakupan aset bitcoin—mendapatkan imbal hasil dengan menanggung risiko penurunan BTC yang mengikis cadangan aset."

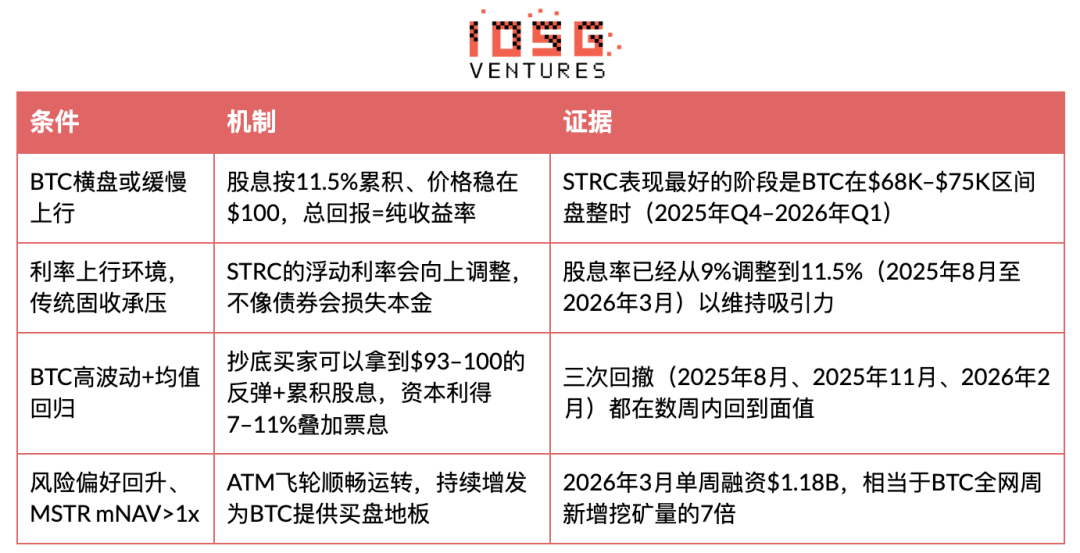

Kapan STRC berkinerja baik

K متika STRC berkinerja buruk

K kapan STRC akan runtuh: skenario spiral kematian

Masalah utama adalah: Apakah STRC akan memasuki siklus penurunan yang memperkuat diri sendiri? Jawabannya ya, tetapi dengan syarat tertentu. Mekanisme ini memiliki tiga jalur kegagalan yang saling terkait.

Fase Pertama: Penurunan BTC Menerobos Anchoring $100

Saat BTC anjlok tajam (misalnya, retracement sekitar 45% dari titik tertinggi sepanjang masa pada akhir 2025), rasio leverage Strategy akan naik secara mekanis. Berdasarkan 780.897 BTC dengan rasio leverage 33% (per 12 April 2026, MSTR 8-K), jika BTC turun lagi 50%, rasio leverage akan terdorong ke sekitar 66%. Pada titik ini, kualitas kredit STRC memburuk karena hak klaim prioritasnya terhadap aset yang tersisa menjadi lebih tipis. Harga jatuh di bawah $100. Skenario ini telah terjadi tiga kali sebelumnya (Agustus 2025: sekitar $92, November 2025: titik terendah intraday, Februari 2026: sekitar $93), tetapi setiap kali BTC segera pulih dan menarik kembali anchornya.

Tahap Kedua: Jebakan Peningkatan Dividen

Menurut panduan yang diajukan Strategy ke SEC: jika VWAP bulanan berada di antara $95–$99, dividen dinaikkan 25 bps per bulan; jika jatuh di bawah $95, dividen dinaikkan 50 bps per bulan. Dari 9% menjadi 11,5%, tingkat dividen telah meningkat akumulatif sebesar 250 bps dalam sekitar 8 bulan (Agustus 2025 hingga April 2026), rata-rata sekitar 31 bps per bulan—kecepatan ini lebih cepat daripada harga ulang saham preferen sejenis dalam kondisi pasar stabil. April 2026 merupakan penundaan pertama setelah tujuh kenaikan berturut-turut. Dua interpretasi: (a) permintaan stabil—bullish; (b) Strategy mencapai batas sensitivitas yield tradisional dari pembeli obligasi—bearish. Ini adalah sinyal tunggal paling penting untuk dipantau dalam 1–2 bulan ke depan.

Jika BTC terus melemah, dividen harus terus dinaikkan untuk menarik pembeli kembali mendekati nilai nominal. Pada skala $5 miliar, setiap kenaikan 100 bps berarti pengeluaran tunai tambahan sekitar $50 juta per tahun; jika STRC berkembang menjadi $20 miliar (batas ATM yang diizinkan), biaya setiap 100 bps menjadi $200 juta per tahun. Bos jangka panjang lebih dari 6 bulan dengan ritme kenaikan saat ini akan mendorong yield STRC ke level 13–15%; pada tingkat ini, pengeluaran dividen tahunan untuk skala $20 miliar akan melebihi $2,6–3 miliar, menghabiskan sebagian besar potensi keuntungan dari cadangan Strategy BTC, dan memaksa mereka untuk memilih antara “melanjutkan kenaikan” atau “melepaskan narasi stabilitas”.

Tidak ada batas resmi untuk penyesuaian dividen, dinamika penyesuaian "tanpa batas atas" inilah yang menjadi fokus para penjual.

Tahap Ketiga: Roda Gila Patah Setelah mNAV Jatuh di Bawah 1x

Ini adalah titik balik sejati. Strategi membeli BTC dan meleverage dengan menerbitkan saham biasa MSTR dengan harga di atas NAV (mNAV > 1x). Jika BTC jatuh cukup dalam dan mNAV turun di bawah 1x, penerbitan saham biasa akan melemahkan nilai pemegang saham yang ada, sehingga Saylor tidak lagi dapat meleverage melalui penerbitan saham. Pada saat itu, Strategi menghadapi pilihan sulit: (a) terus menerbitkan STRC dengan tingkat dividen lebih tinggi dan menerima leverage yang lebih tinggi; (b) menurunkan dividen secara sepihak sesuai ketentuan pendaftaran SEC (25 bps per bulan), membiarkan harga STRC anjlok; atau (c) menjual BTC untuk dikonversi ke pasar yang sedang jatuh.

Saylor terus-menerus menyatakan tidak akan pernah menjual BTC. Kesimpulan BitMEX Research adalah (b) kemungkinan terbesar: "Strategi tidak akan menjual Bitcoin, tetapi akan langsung meninggalkan STRC demi narasi yang stabil." Tekanan akan sepenuhnya dialihkan kepada pemegang STRC.

Sinyal peringatan dini telah menyala: Pada minggu 6–12 April 2026, jumlah penerbitan tambahan mekanisme ATM MSTR adalah $0—semua pembiayaan dilakukan melalui STRC ($1,00 miliar, 10,028 juta saham; MSTR 8-K). mNAV sudah sangat ketat sehingga Saylor tidak mau mempertaruhkan pelemahan saham biasa. Prasyarat tahap ketiga sebagian telah terpicu—roda gigi sudah berputar pada satu kaki.

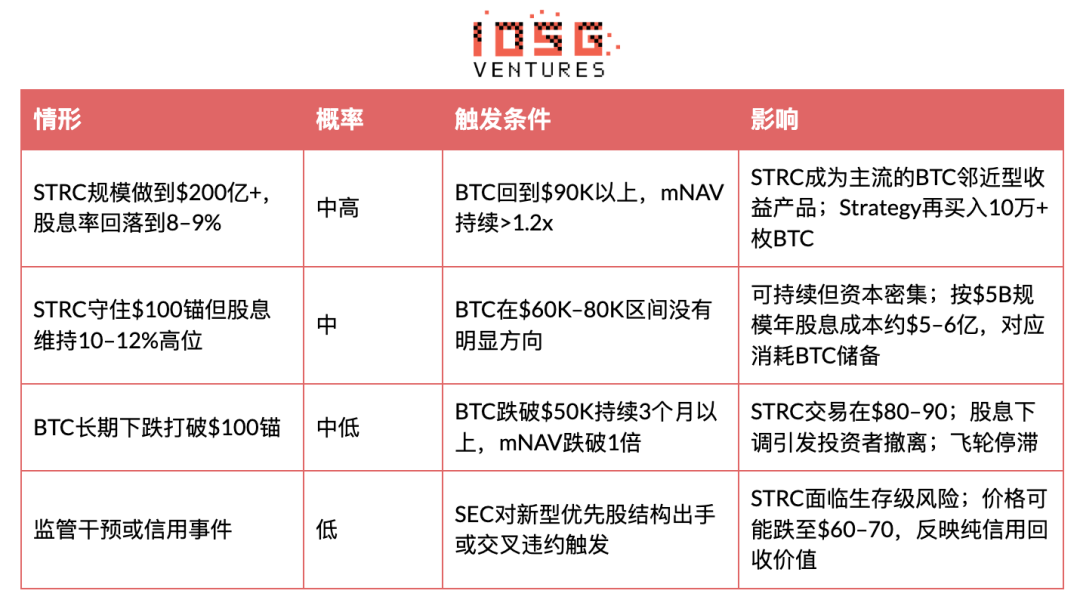

Skenario kehancuran kuantitatif

Mengapa ini berbeda dari UST/Terra: UST didukung oleh mekanisme algoritmik pencetakan dan penghapusan, dengan satu-satunya dukungan berupa token internal (LUNA). STRC didukung oleh BTC nyata, dan Strategy memiliki kebebasan untuk memilih mengurangi dividen daripada dipaksa melakukan likuidasi. Batas bawah STRC bukan nol—melainkan hak prioritas atas aset sisa dalam proses likuidasi kebangkrutan. Namun, jika BTC turun lebih dari 60% dan tetap berada di level rendah, batas bawah ini bisa jauh di bawah $100.

Variabel kunci adalah waktu. Sebelumnya, setiap penyesuaian STRC diperbaiki dalam beberapa minggu karena BTC pulih. Sebuah kejatuhan sejati membutuhkan pasar bearish berkelanjutan (di bawah $50K selama lebih dari 3 bulan) agar mekanisme penyesuaian dividen berjalan cukup lama untuk mengikis kepercayaan. Semakin lama STRC tetap di bawah nilai nominal sambil terus menaikkan dividen, semakin ia menyerupai perusahaan yang memperpanjang utang yang semakin rapuh dengan suku bunga yang semakin tinggi—dan pola semacam ini memiliki akhir yang sangat jelas di pasar kredit.

Prioritas struktur modal: Urutan likuidasi adalah: obligasi konversibel (sekitar $8,2 miliar) → STRF → STRC → STRK → STRD → saham biasa MSTR. STRC berada setelah utang tanpa jaminan $8,2 miliar dan saham prioritas STR F.

Opini industri

Risiko STRC jauh lebih tinggi dibandingkan obligasi pemerintah AS jangka pendek... Ketika musik berhenti, investor mungkin merasa agak tersinggung." — BitMEX Research, "A Bit of a Stretch" (November 2025)

Cara yang tepat untuk menilai risiko STRC adalah dengan melihat dari sudut pandang tata kelola dan urutan prioritas, bukan hanya fokus pada risiko pembayaran.” — Greg Cipolaro, Kepala Riset Global NYDIG (Maret 2026)

Ini mirip dengan menjual opsi jual atas cakupan aset bitcoin—mendapatkan imbal hasil dengan menanggung risiko penurunan BTC yang mengikis cadangan aset.” — Laporan Penelitian NYDIG (Maret 2026)

Perbedaan utama dalam pandangan analis ada di sini: pihak bullish percaya STRC adalah cara paling aman untuk memperoleh imbal hasil 11,5% di pasar saat ini; sementara pihak bearish melihatnya sebagai risiko kredit yang disamarkan sebagai produk pasar uang dengan harga yang salah. Kekhawatiran utama pihak bearish secara langsung berkaitan dengan mekanisme penyesuaian dividen yang dijelaskan di atas: STRC tidak akan gagal bayar secara mendadak, tetapi akan melakukan penilaian ulang secara perlahan—semakin lama BTC tetap lesu, semakin STRC bergerak dari alat quasi-uang menjadi produk pendapatan bermasalah. Penurunan bertahap inilah yang merupakan risiko sebenarnya, bukan kejatuhan tiba-tiba dalam satu malam.

Bagian Tiga Inferensi dan Prediksi

Titik terendah: STRC adalah alat keuangan yang benar-benar baru dan berfungsi sangat baik dalam lingkungan di mana ia dirancang—BTC stabil naik, pasar modal terbuka, dan mNAV > 1x. Dalam kondisi ini, ia mampu memberikan imbal hasil 11,5% dengan volatilitas terkendali, yang memang menarik. Namun, struktur downside-nya asimetris: di masa baik, Anda mendapatkan kupon; di masa buruk, Anda menanggung risiko kredit terkonsentrasi dan tunggal pada BTC. Ini bukan pengganti obligasi pemerintah atau obligasi berpendapatan tinggi yang terdiversifikasi, melainkan posisi leverage yang mempertaruhkan roda akumulasi Strategy BTC terus berputar—hanya dikemas seperti instrumen pendapatan tetap.

Tiga sinyal baru (per April 2026)

Sinyal satu: Penangguhan pertama kali kenaikan dividen pada April (sehingga 1 April 2026, CoinDesk).

Setelah tujuh kali kenaikan berturut-turut dari 9% menjadi 11,5% antara Agustus 2025 hingga Maret 2026, Saylor mempertahankan tingkat dividen tetap pada bulan April. Dua interpretasi: (a) permintaan stabil pada tingkat imbal hasil ini, sinyal bullish; (b) Strategy mencapai batas sensitivitas imbal hasil dari pembeli obligasi tradisional, sinyal bearish. Ini adalah sinyal tunggal paling penting untuk dipantau pada bulan Mei–Juni, serta titik balik yang menjadi dasar kerangka pemicu mNAV di atas.

Sinyal Kedua: Pada minggu 6–12 April, penawaran ATM MSTR senilai $0, seluruh pembiayaan dilakukan oleh STRC ($1,00 miliar; MSTR 8-K, April 2026).

Pada tingkat harga BTC saat ini, mNAV sudah terlalu ketat sehingga Saylor enggan melanjutkan penerbitan MSTR dengan risiko pelanggaran saham biasa. Syarat awal tahap ketiga spiral kematian sebagian telah terpicu—roda gila berjalan dengan satu kaki.

Sinyal Tiga: Harga rata-rata pembelian BTC minggu lalu sebesar $71.902 per unit, lebih rendah dari biaya historis Strategi sebesar $75.577 per unit (per 12 April 2026, MSTR 8-K)

Strategi sedang melakukan DCA ke pasar yang lemah. Roda masih berputar, tetapi setiap pembelian marginal justru mengurangi buffer aset, bukan memperkuatnya—berlawanan dengan dinamika akumulasi pada siklus 2024–2025.

Investment advice

Tahan, tunggu titik masuk yang lebih baik dan kenaikan BTC.

Status saat ini: TAHAN posisi yang ada, jangan menambah posisi sebelum ada sinyal yang lebih baik. mNAV MSTR telah terkompresi di sekitar 1,0 kali. STRC tetap bertahan pada nilai nominal $100 dan membayar dividen 11,5%, yang menunjukkan mekanisme dividen masih berfungsi sesuai desain. Namun, margin keamanan sangat sempit.

Kondisi pembelian ulang: BTC naik di atas $70–75K, dan mNAV MSTR terkonfirmasi di atas 1,1 kali selama dua minggu berturut-turut. Pada saat itu, STRC kembali ke sekitar nilai nominal $100 untuk masuk kembali ke zona pembelian bersyarat. Berdasarkan data historis, strategi membeli di bawah $95 diikuti oleh pemulihan BTC sebelumnya pernah menghasilkan keuntungan modal 7–11% ditambah kupon akumulatif—namun ini hanya terjadi dalam lingkungan di mana BTC mampu pulih dalam beberapa minggu (Agustus 2025, November 2025, Februari 2026). Saat ini, koreksi ini apakah melanjutkan pola ini atau menandakan resesi yang lebih panjang, tetap menjadi hal yang belum diketahui.

Sinyal keluar: Lakukan evaluasi penjualan jika salah satu kondisi berikut terjadi: (a) MSTR mNAV jatuh di bawah 1,0 kali dan berlanjut lebih dari dua minggu; (b) STRC VWAP berada di bawah $95 selama 4 minggu berturut-turut; (c) BTC melemah dengan volume tinggi di bawah $55K.

Sumber

- Strategy.com — Halaman Produk STRC https://www.strategy.com/stretch

- CoinDesk — "Kejeniusan dan bahaya STRC" https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Narratif Kripto — "Memahami STRC: Bagaimana Strategi Mengubah Permintaan Yield Menjadi Pembelian BTC" https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- Penelitian BitMEX — "A Bit of a Stretch" Analisis STRC https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — "Rasio Sharpe STRC sebesar 3,08: Alpha Nyata atau Ilusi Struktural?" https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — "Temui Stretch: Alat Baru Michael Saylor" https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — "STRC Mengumpulkan $1,18 Miliar dalam Satu Minggu" https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK: Sekuritas Bitcoin yang Paling Diremehkan" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — "Kerajaan Bitcoin Strategy: Bagaimana Perpetual Preferen Mengubah Keuangan Perusahaan" https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — "Saylor: STRC Mencapai Pengembalian Disesuaikan Risiko yang Lebih Baik Daripada NVDA, TSLA" https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Bab Empat Lampiran

Timeline

Konsentrasi posisi—siapa yang bisa memaksa mengubah harga?

Pembelian $50 juta oleh Strive disebutkan, tetapi tidak dibahas apakah STRC memiliki pemegang institusional kecil—jika mereka secara bersamaan keluar, apakah akan membanjiri volume perdagangan harian $258 juta dan menekan STRC secara self-fulfilling di bawah nilai nominalnya. Inilah risiko "bank run".