Pada akhir 2025, dikeluarkannya rencana aksi Bank Rakyat Tiongkok mengenai penguatan lebih lanjut sistem manajemen dan layanan uang digital serta infrastruktur keuangan terkait, menandai transisi resmi uang digital Tiongkok dari era "uang tunai digital 1.0" menuju era "uang deposito digital 2.0".

Perubahan intinya adalah bahwa mulai 1 Januari 2026, saldo dompet RMB digital akan mulai mendapatkan bunga, sementara sifat hukumnya berubah dari kewajiban langsung bank sentral menjadi memiliki...Kewajiban Bank KomersialMata uang legal atribut.

Tantangan Umum CBDC Global dan Pemecahan Masalah RMB Digital

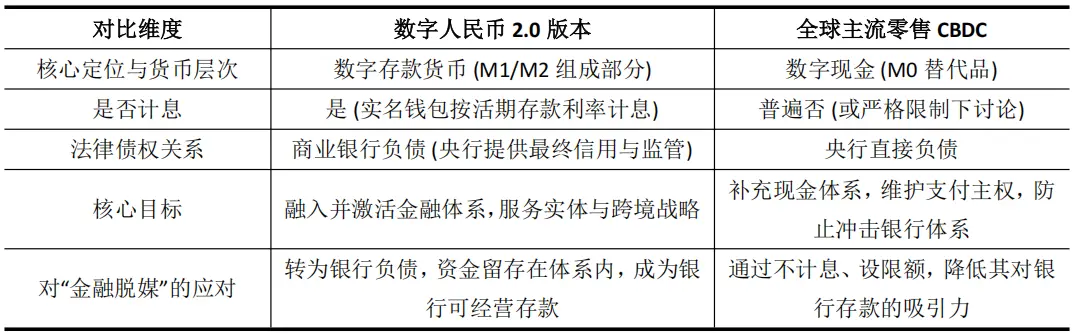

Lebih dari 130 otoritas moneter di seluruh dunia sedang mengeksplorasi.CBDC berarti Mata Uang Digital yang DiPraktik ini secara umum terjebak dalam paradoks yang sulit diatasi: bagaimana memperkenalkan mata uang digital sekaligus mencegahnya menggoyang fondasi sistem perbankan tradisional? Akar permasalahannya terletak pada kewaspadaan terhadap desintermediasi finansial—kekhawatiran bahwa bank sentral yang langsung menyediakan mata uang digital resmi yang aman dan mudah digunakan kepada publik akan menyebabkan dana tabungan mengalir keluar dari bank komersial, yang pada gilirannya akan mengganggu fungsi penciptaan kredit.

Oleh karena itu, baik diskusi Bank Sentral Eropa mengenai batas maksimum kepemilikan digital euro, maupun peringatan eksplisit Bank Sentral Jepang, logika dasarnya bersifat defensif. Mereka membatasi CBDC ritel secara ketat sebagai uang digital tanpa bunga (M0), dengan tujuan mengurangi daya tariknya terhadap tabungan bank demi menjaga stabilitas finansial. Namun, pendekatan ini seringkali menyebabkan CBDC mengalami kesulitan dalam penerapan karena kurangnya insentif bagi pengguna maupun pihak bank, sehingga jatuh dalam situasi di mana fungsinya tidak selaras dengan tujuannya.

Berdasarkan hal ini, RMB digital akan menjadi CBDC pertama di dunia yang memberikan bunga pada saldo dompet pengguna biasa. RMB digital 2.0 melalui inovasi institusional merekonstruksi hubungan hak kreditur mata uang, sehingga berupaya menyelesaikan risiko dan menciptakan kekuatan baru di dalam sistem perbankan. Perbedaannya dengan CBDC ritel lain di seluruh dunia terletak pada:

Modus ini mengubah RMB digital dari alat sirkulasi eksternal yang mungkin mengganggu bank menjadi "darah internal" yang dalam terintegrasi ke dalam neraca bank.

Bank komersial memiliki wewenang pengelolaan dan hak atas keuntungan dari deposit uang digital RMB, sehingga motivasi mereka dalam mempromosikannya berubah dari "melaksanakan kewajiban secara pasif" menjadi "operasi secara aktif", menciptakan mekanisme promosi pasar yang berkelanjutan. Pada saat yang sama, jaminan asuransi deposit yang jelas menghilangkan keraguan kredit di sisi pengguna.

Ini tidak hanya menyelesaikan masalah insentif, tetapi juga berarti bahwa RMB digital secara resmi dimasukkan ke dalam kerangka pembentukan dan pengendalian uang tradisional, memberikan variabel kebijakan baru (suku bunga RMB digital) yang dapat langsung diterapkan oleh bank sentral. Sifat transaksi yang dapat dilacak dari RMB digital juga menciptakan kondisi untuk pelaksanaan kebijakan moneter struktural yang tepat sasaran.

Mendefinisikan Bentuk Baru: "Campuran" antara CDBC dan Deposito Berbentuk Token

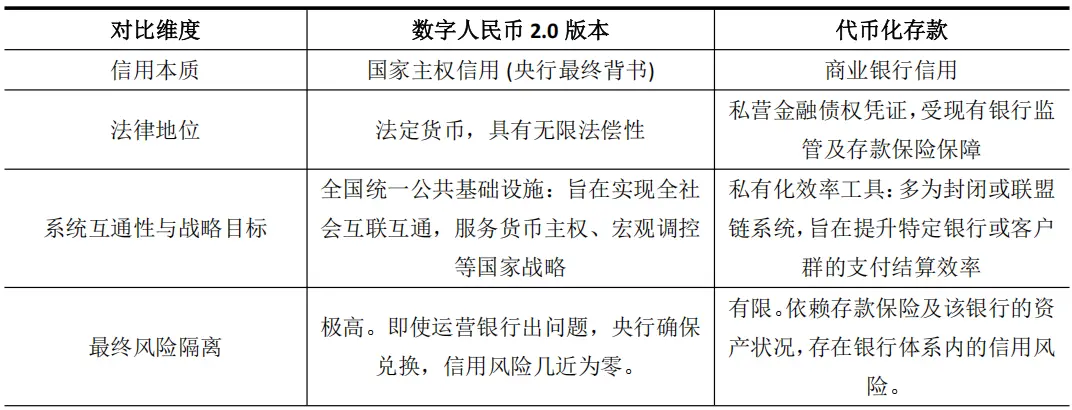

Dari segi pembayaran bunga dan operasinya, RMB digital 2.0 memiliki kesamaan dengan deposito tokenisasi yang didorong oleh bank komersial. Yang terakhir adalah sertifikat digital dari deposito bank di blockchain (seperti JPM Coin dari JPMorgan Chase), yang bertujuan meningkatkan efisiensi penyelesaian antar institusi. Namun, kesamaan ini hanya bersifat permukaan, karena keduanya memiliki perbedaan mendasar dalam hal dasar kredit dan tingkat strategisnya.

RMB digital 2.0 pada dasarnya menciptakan bentuk campuran yang baru: ia menyerap tampilan efisiensi deposito terokenisasi, tetapi intinya adalah kredit mata uang suveren negara yang utuh.

Perbedaan ini sangat penting. Kredit dari deposito tokenisasi sangat terkait erat dengan neraca bank penerbitnya, pada dasarnya merupakan alat untuk meningkatkan efisiensi lembaga keuangan yang ada. Sementara itu, dasar kredit RMB digital 2.0 tetap berada pada kedaulatan negara, tujuannya adalah membangun infrastruktur keuangan dasar yang mendukung perekonomian digital di masa depan.

Laporan dari Institut Teknologi Keuangan Tsinghua University juga menunjukkan bahwa mata uang digital yang didukung oleh kredit negara dan memiliki sifat dapat diprogram, memberikan landasan inti untuk membangun model platform ganda "blockchain + aset digital".

Oleh karena itu, peningkatan RMB digital 2.0 jauh lebih dari sekadar perkembangan alat pembayaran, tetapi juga telah membangun jalur "saluran penyelesaian" dengan tingkat kredit tertinggi, yang akan mendukung era besar tokenisasi aset yang akan datang.

Pemberdayaan Ekosistem Keuangan Digital Hong Kong melalui RMB Digital Berbunga

Strategi peningkatan dimensi RMB digital memiliki dampak yang paling langsung dan mendalam di Hong Kong, yang memiliki karakteristik geografis dan institusional yang unik.

Variabel kunci pembayaran bunga ini sepenuhnya mengubah sifat Rupiah Digital Tiongkok dalam skenario lintas batas dan keuangan, membuatnya berevolusi dari "saluran pembayaran" menjadi "aset strategis", sehingga secara substansial memberikan dukungan di berbagai tingkatan bagi Hong Kong dalam membangun "Pusat Aset Digital Internasional".

Pertama, pembayaran bunga menyelesaikan masalah motivasi dana lintas batas yang tertahan, secara langsung memperkuat fungsi dana RMB (Yuan) luar negeri Hong Kong.

Dalam jaringan pembayaran lintas batas berbasis mBridge (jembatan mata uang digital bank sentral multilateral), mata uang digital tanpa bunga hanya berfungsi sebagai alat peredaran, sehingga perusahaan memiliki insentif untuk menyelesaikan pembayaran dengan cepat guna mengurangi biaya penggunaan dana. Setelah diberi bunga, RMB digital akan memiliki sifat yang dapat bersaing dengan deposit RMB offshore di Hong Kong. Pusat keuangan perusahaan multinasional dapat menggunakan RMB digital ini sebagai alat pengelolaan likuiditas yang menghasilkan bunga, sehingga dana dapat tetap berada lebih lama dalam sistem kepatuhan di Hong Kong.

Saat ini, proporsi RMB digital dalam transaksi mBridge telah melebihi 95%. Kebijakan pembayaran bunga berpotensi mengubah keunggulan aliran ini menjadi keunggulan cadangan, yang akan membantu memperluas dan mendalami kolam dana RMB offshore Hong Kong serta memperkuat posisinya sebagai pusat penghubung.

Kedua, pembayaran bunga meningkatkan daya tarik kredit RMB digital sebagai mata uang untuk penerbitan dan penyelesaian aset tokenisasi di Hong Kong.

Hong Kong sedang giat mendorong tokenisasi aset seperti obligasi. Dalam penyelesaian DwP (Delivery versus Payment) jenis ini, tingkat kredit dari mata uang penyelesaian secara langsung berkaitan dengan penentuan harga risiko produk dan penerimaan pasar. RMB digital yang diberi bunga dan didukung oleh kredit nasional memiliki tingkat kredit yang jauh lebih tinggi dibandingkan deposito tokenisasi dari bank individu manapun.

Proyek Ensemble oleh Otoritas Moneter Hong Kong telah mengeksplorasi interoperabilitas deposit token, dan RMB digital 2.0 dapat berfungsi sebagai aset penyelesaian (settlement asset) tingkat lebih tinggi yang terhubung ke ekosistem ini. Dengan memanfaatkan sifat programable dari RMB digital, proses pembayaran kupon obligasi atau kondisi pembiayaan perdagangan dapat dieksekusi secara otomatis, yang secara signifikan meningkatkan efisiensi serta mengurangi risiko operasional.

Ini memberikan opsi potensial dan infrastruktur keuangan dasar yang lebih unggul untuk produk-produk tingkat tinggi seperti penerbitan obligasi pemerintah hijau yang di-tokenisasi di Hong Kong.

Ketiga, pembayaran bunga dapat mengaktifkan ruang inovasi layanan keuangan seputar RMB digital, membawa peluang sinergi bagi teknologi finansial Hong Kong.

Ketika RMB digital menjadi kewajiban bank yang dapat dikelola dan menghasilkan bunga, layanan deposito, pengelolaan kekayaan, pembiayaan, dan manajemen kontrak pintar akan muncul di sekitarnya.

Hong Kong memiliki sistem hukum common law yang terintegrasi secara internasional dan pasar keuangan yang dinamis, menjadikannya "kotak pasir" yang ideal untuk menguji layanan inovatif semacam ini. Misalnya, dapat dikembangkan gateway yang mematuhi peraturan yang menghubungkan dompet RMB digital dengan platform aset virtual, atau merancang produk keuangan terstruktur berdasarkan karakteristik bunga dari aset tersebut.

Efek sinergi inovasi ini akan memberikan keunggulan bagi Hong Kong dalam desain produk dan penyusunan aturan di sektor keuangan digital.

Keempat, pembayaran bunga memperdalam strategi kolaborasi diferensial antara Rupiah Digital Tiongkok dengan "HKD Digital" Hong Kong.

Hong Kong secara jelas menetapkan prioritas pengembangan "HKD digital" jenis grosir, yang berfokus pada transaksi besar antar lembaga keuangan dan aplikasi pasar modal. Sedangkan RMB digital 2.0 yang memberikan bunga dapat secara utama melayani pembayaran ritel lintas batas yang erat kaitannya dengan ekonomi riil daratan Tiongkok, penyelesaian perdagangan, dan layanan keuangan turunan terkait.

Keduanya bukan saling menggantikan, melainkan membentuk pola pelengkap yang jelas: Hong Kong dollar digital mengoptimalkan efisiensi sistem keuangan grosir lokal, sementara RMB digital memperdalam koneksi ekonomi lintas batas. Kolaborasi ini memungkinkan Hong Kong sekaligus memperkuat infrastruktur keuangan lokal dan fungsi jembatannya dalam perdagangan lintas batas.