Laporan ini membahas persyaratan dan pendekatan kunci yang harus dipertimbangkan oleh lembaga keuangan saat mengadopsi aset digital.

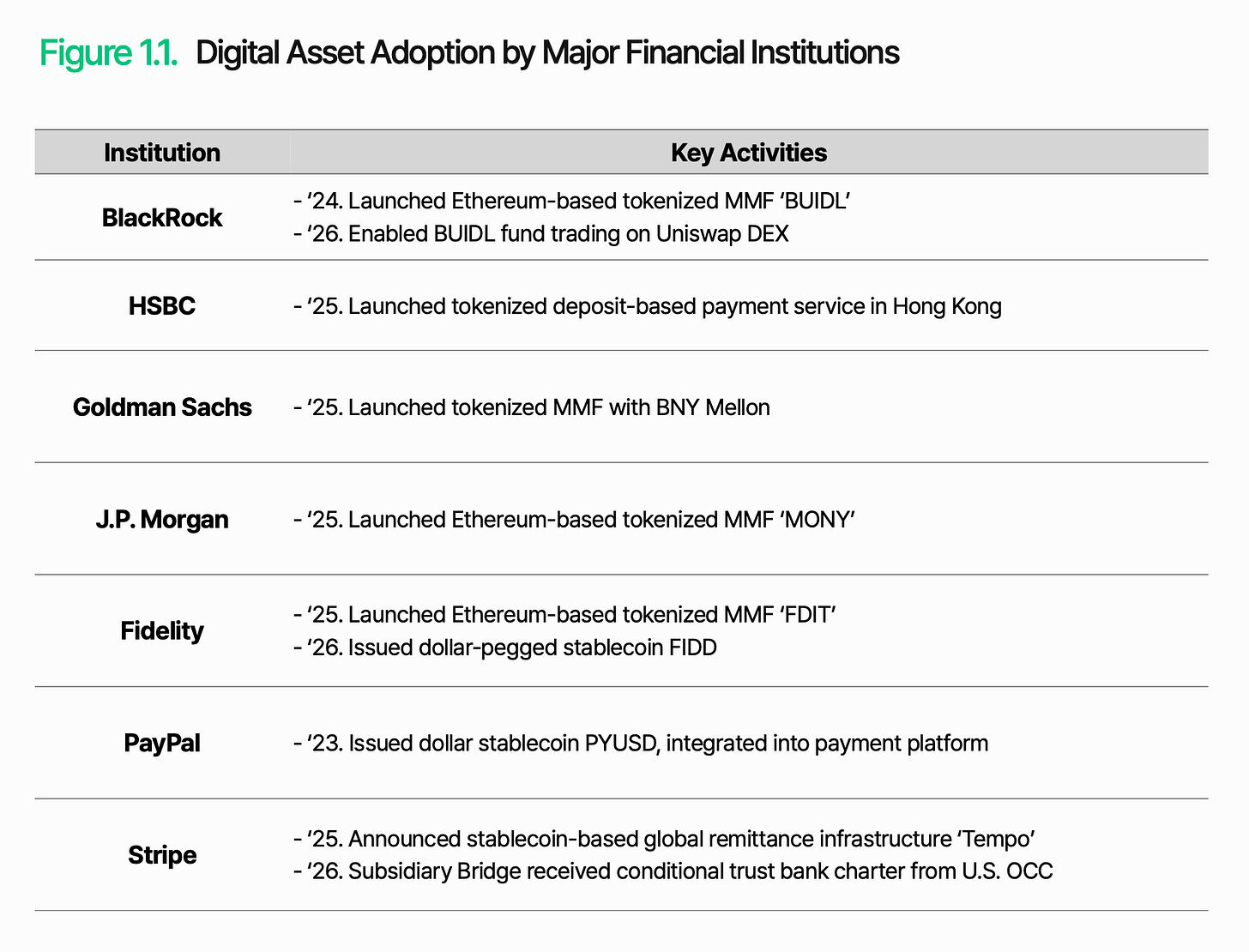

PayPal meluncurkan stablecoin yang terikat pada dolar AS, PYUSD, dan mengintegrasikannya ke dalam layanan pembayaran miliknya. BlackRock meluncurkan dana pasar uang yang ditokenisasi, BUIDL, dengan aset yang dikelola melebihi $3 miliar. JPMorgan, Fidelity, dan Goldman Sachs juga ikut menyusul. Wall Street yang sebelumnya hanya menonton dua atau tiga tahun lalu kini telah masuk langsung ke pasar.

Alasannya sederhana: efisiensi struktural yang rendah dalam sistem keuangan tradisional. Setiap transaksi dikenai biaya perantara, penyelesaian memakan waktu beberapa hari, dan perdagangan berhenti setelah pasar tutup. Aset digital secara mendasar mengubah semua ini: biaya lebih rendah, kecepatan lebih tinggi, tanpa batasan waktu. Hasilnya, pasar menjadi lebih fleksibel dan lebih dapat diskalakan. Aset digital bukan lagi pertanyaan "mengapa", tetapi "bagaimana".

Namun, "bagaimana melakukannya" jauh lebih sulit daripada yang terlihat. Saat industri keuangan beralih ke daring, tantangannya bukan pada teknologi, melainkan pada cara mempertahankan kepercayaan dan kendali di lingkungan baru. Hal ini juga berlaku di sini. Penerbitan, penyimpanan, transfer, dan penyelesaian harus berjalan andal di rantai, sekaligus terintegrasi dengan sistem keuangan tradisional dan regulasi.

Tantangan utama jelas: bagaimana membuat aset digital berfungsi secara finansial dalam sistem yang ada.

Tatanan Keuangan Global Baru

Aset digital telah berubah dari pasar spekulatif menjadi pasar yang didominasi institusi. Sejak lama, posisi investor institusional cenderung konservatif, tetapi percepatan regulasi yang dipimpin Amerika Serikat sedang mengubah pandangan mereka. Kini, investor institusional memandang aset digital sebagai peluang baru yang sama sekali berbeda dan ingin segera mengeksplorasi serta memanfaatkannya.

Perubahan ini paling jelas terlihat dalam tindakan lembaga keuangan besar. Misalnya, BlackRock tidak hanya berhenti pada tokenisasi dana pasar uangnya, tetapi juga mulai memungkinkan perdagangan dana tersebut di bursa terdesentralisasi UniswapX. Ini menunjukkan bahwa lembaga keuangan global kini memandang aset digital sebagai infrastruktur baru, bukan sekadar produk investasi, yang dapat memperluas fungsi dan jangkauan keuangan tradisional. Ini juga menandai penyatuan simbolis, di mana aset digital dan keuangan tradisional saling menembus, membentuk ekosistem yang terpadu.

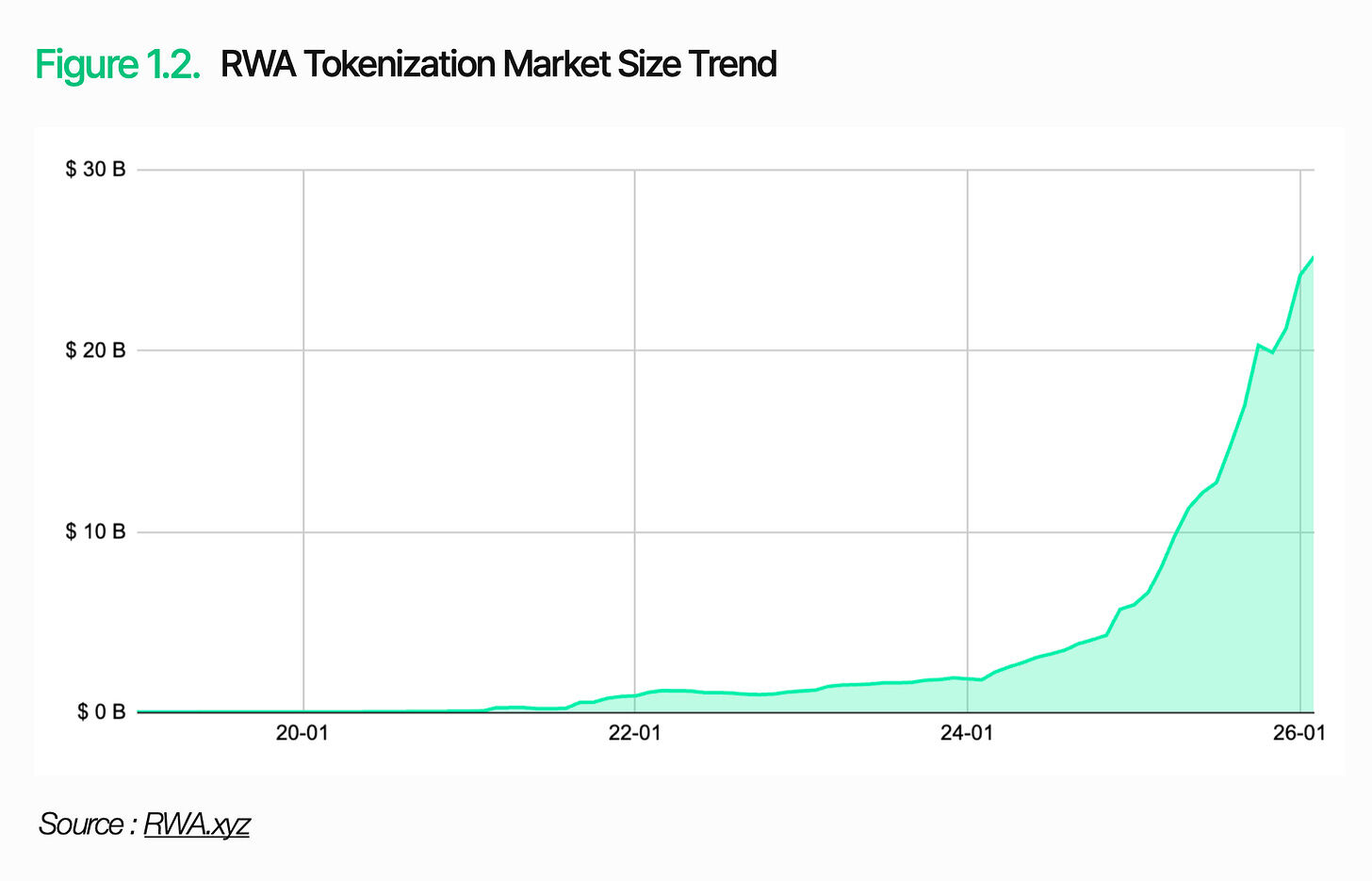

Pasar sendiri sedang berkembang pesat. Pada tahun 2025, volume transaksi tahunan stablecoin akan mencapai sekitar $33 triliun, meningkat 72% secara tahunan. Pasar tokenisasi aset dunia nyata (RWA) melebihi $25 miliar, dengan tokenisasi obligasi pemerintah AS saja menyumbang $10 miliar. Skala aset digital telah mencapai titik di mana investor institusional tidak bisa mengabaikannya.

2. Apa yang dibutuhkan oleh infrastruktur aset digital

Aset digital sudah bukan lagi pilihan, yang penting adalah bagaimana menerapkannya. Pertama-tama, pahami dengan jelas peran dan keterbatasan blockchain. Blockchain adalah teknologi buku besar yang efisien untuk merekam dan memverifikasi transaksi secara aman. Peran blockchain hanya terbatas pada hal itu.

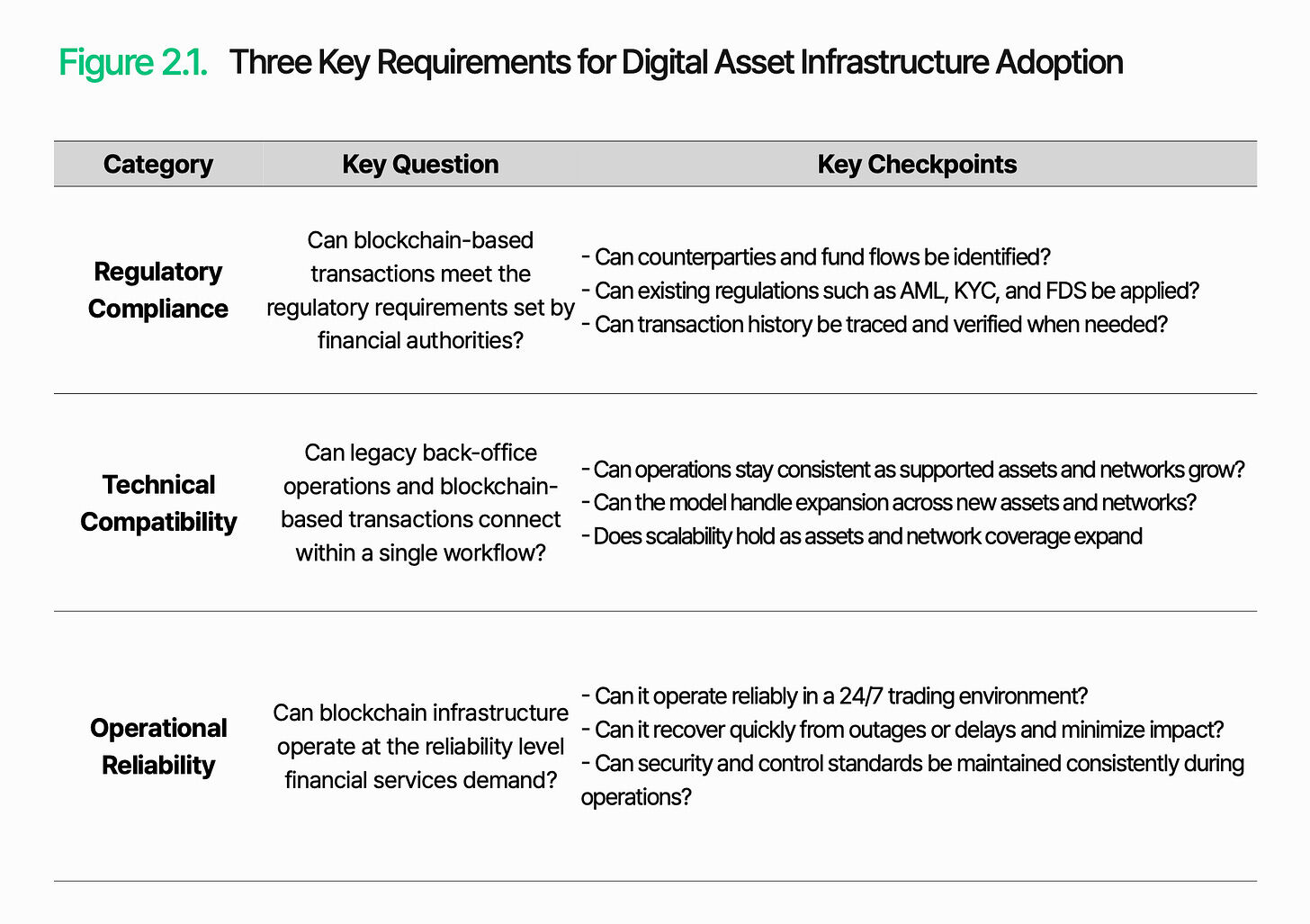

Untuk berfungsi sebagai infrastruktur keuangan, sistem pemrosesan, manajemen, dan pengendalian operasional yang independen harus dibangun di atasnya. Sebelum mengadopsi sistem ini, lembaga keuangan harus terlebih dahulu mengevaluasi tiga aspek: kepatuhan regulasi, kompatibilitas teknis, dan keandalan operasional.

2.1. Kepatuhan Regulasi

Masalah utama: Apakah transaksi berbasis blockchain dapat memenuhi persyaratan regulasi yang ditetapkan oleh lembaga pengawas keuangan?

Kepatuhan regulasi adalah rintangan pertama yang dihadapi infrastruktur aset digital. Seiring aset digital memasuki bidang keuangan yang diatur, mereka menghadapi kewajiban yang sama dengan keuangan tradisional. Namun, lingkungan di mana aturan-aturan ini harus diterapkan sangat berbeda dan masih terasa asing.

Peraturan seperti anti-pencucian uang (AML), keamanan data keuangan (FDS), dan kenali pelanggan Anda (KYC) tetap berlaku. Tantangan sejati terletak pada bagaimana menerapkan peraturan ini. Di bidang keuangan tradisional, akun bernama asli memastikan identifikasi yang konsisten terhadap lawan transaksi dan arus dana. Di blockchain, inti dari transaksi adalah alamat dompet, dan keterkaitan antara alamat dan pengguna aktual tidak secara otomatis terlihat. Oleh karena itu, mengidentifikasi lawan transaksi dan melacak arus dana menjadi lebih kompleks.

Inti kepatuhan regulasi terletak pada kemampuan untuk mengidentifikasi dan mengelola transaksi berbasis blockchain dalam kerangka regulasi yang ada, sehingga pihak lawan dan arus dana tetap dapat dilacak, dan langkah-langkah regulasi dapat ditegakkan.

2.2 Kompatibilitas Teknis

Masalah utama: Apakah operasi latar belakang tradisional dan perdagangan berbasis blockchain dapat dihubungkan dalam satu alur kerja?

Untuk memainkan peran sebagai infrastruktur keuangan, transaksi berbasis blockchain harus diproses dalam alur kerja latar belakang yang ada. Mereka tidak dapat beroperasi secara independen dari sistem tradisional.

Tantangannya adalah blockchain berjalan di luar sistem internal lembaga keuangan. Kedua lingkungan ini merekam dan memproses transaksi dengan cara yang sangat berbeda. Format struktur data blockchain tidak dapat dibaca langsung oleh sistem tradisional. Selain itu, struktur data dan metode interpretasi berbeda antar jaringan. Seiring dengan meningkatnya jumlah blockchain yang didukung, cakupan integrasi dan kompleksitas operasional pun ikut meningkat.

Kompatibilitas teknis bergantung pada apakah data blockchain dapat diubah menjadi format yang dapat diproses oleh sistem yang ada, serta apakah transaksi on-chain dapat diintegrasikan ke dalam alur kerja institusi. Penerbitan, penyelesaian, dan kliring harus berjalan mulus antara sistem backend tradisional dan operasi berbasis blockchain.

2.3 Keandalan Operasional

Masalah utama: Apakah infrastruktur blockchain dapat beroperasi dengan tingkat keandalan yang dibutuhkan oleh layanan keuangan?

Keandalan operasional sangat penting karena layanan aset digital bergantung pada infrastruktur yang beroperasi 24/7/365. Di bidang keuangan tradisional, waktu operasional tetap dan pemeliharaan berkala membentuk mekanisme penyangga alami. Namun, di dunia blockchain, bahkan penundaan atau gangguan kecil sekalipun dapat secara langsung menyebabkan keterlambatan transaksi dan melemahkan kepercayaan institusional.

Tantangannya adalah layanan berbasis blockchain tidak hanya menangani transaksi. Pengumpulan data, pemrosesan transaksi, dan integrasi sistem dilakukan secara bersamaan. Kegagalan pada salah satu komponen dapat memengaruhi seluruh layanan. Penundaan transaksi, kehilangan data, atau gangguan jaringan dapat menyebabkan kesalahan penyelesaian atau kegagalan pelaporan.

Kehandalan tidak hanya merujuk pada waktu aktif. Ia memerlukan pemeliharaan simultan terhadap kelangsungan perdagangan, konsistensi data, kemampuan respons insiden, dan kontrol keamanan. Infrastruktur aset digital harus melampaui sekadar koneksi itu sendiri; ia harus menjaga koneksi tersebut sebagai layanan stabil dan siap produksi.

3. Lambda256: Middleware keuangan seragam untuk adopsi aset digital

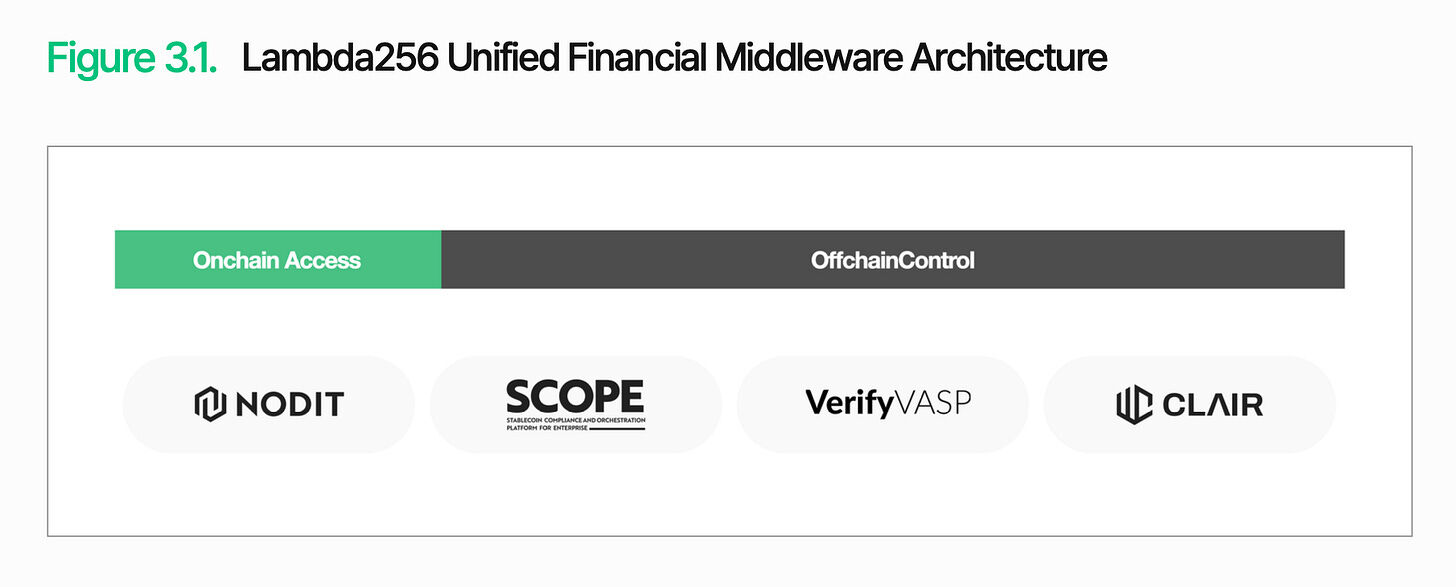

Seperti yang telah disebutkan, tantangan utama dalam memperluas aset digital adalah bagaimana menangani dan mengelola transaksi berbasis blockchain dalam sistem keuangan yang ada. Lambda256 menyediakan middleware keuangan terpadu untuk ini. Sebagai anak perusahaan teknologi blockchain di bawah Dunamu, operator Upbit, Lambda256 telah membangun tumpukan teknologi terpadu untuk pemasyarakatan aset digital, dengan pengalaman operasional infrastruktur berskala besar dan berbagai pengalaman proof-of-concept (PoC).

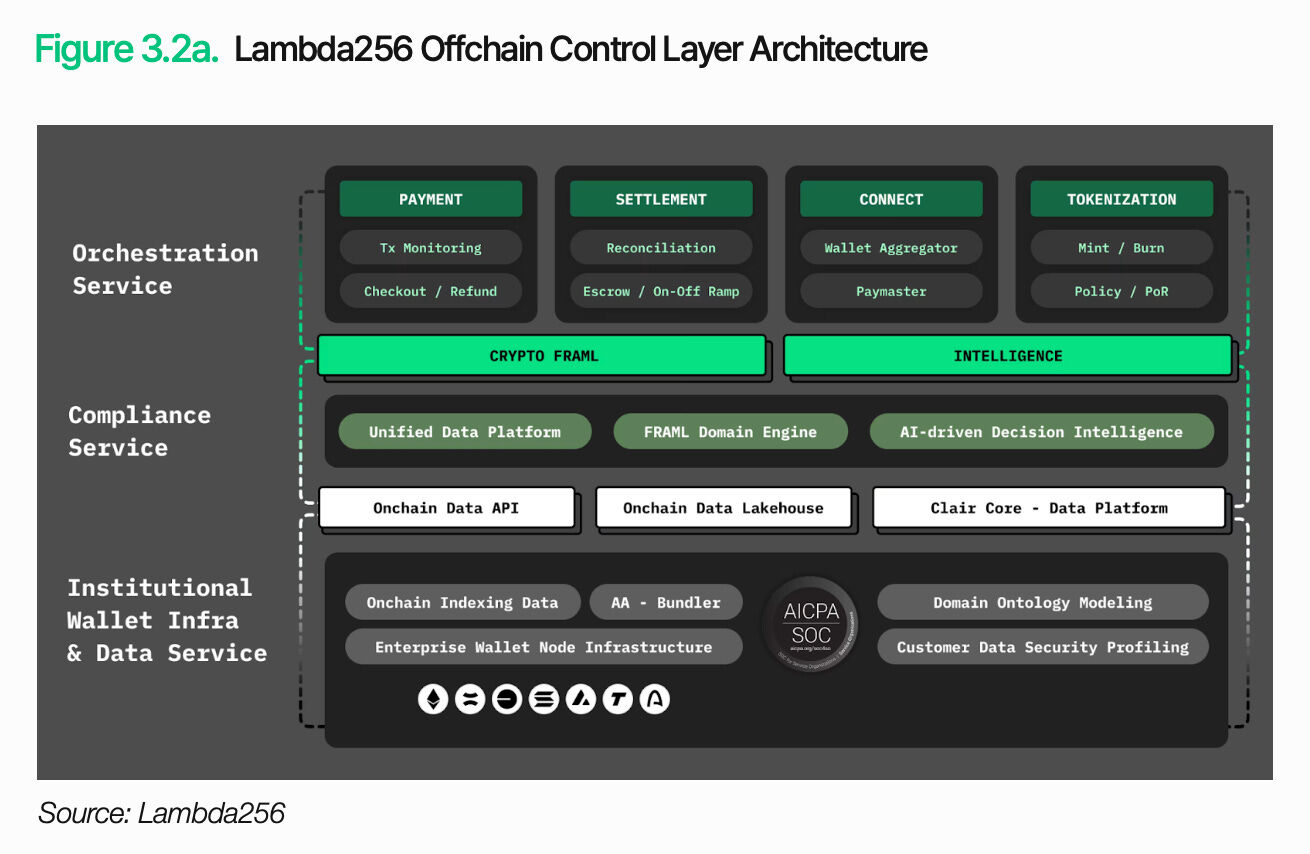

Stek teknis Lambda256 terdiri dari dua lapisan: lapisan akses on-chain dan lapisan kontrol off-chain. Lapisan akses on-chain bertanggung jawab untuk mengumpulkan dan memproses data serta transaksi dari berbagai blockchain, lalu mengubahnya menjadi format yang dapat digunakan oleh sistem yang ada. Lapisan kontrol off-chain bertanggung jawab untuk memproses dan mengelola data tersebut dalam kerangka operasional keuangan tradisional. Inti dari arsitektur ini adalah menghubungkan transaksi blockchain dengan alur kerja institusional. Lambda256 menyediakan fungsi-fungsi ini melalui middleware, memungkinkan lembaga keuangan untuk mengintegrasikan infrastruktur aset digital dengan sistem yang sudah ada, sehingga memungkinkan penerapan infrastruktur aset digital. Lembaga keuangan dapat memanfaatkan keunggulan on-chain sambil tetap mempertahankan operasi dan kendali dalam kerangka yang sudah ada, sehingga mengurangi beban infrastruktur dan lebih fokus pada bisnis inti.

3.1. Akses on-chain

Akses on-chain merujuk pada dasar untuk terhubung secara andal ke jaringan blockchain, mengambil data yang diperlukan, dan memproses transaksi. Fungsi dasar seperti pengecekan saldo, pemeriksaan status transaksi, dan pemindahan aset semuanya bergantung pada lapisan ini.

Namun, akses on-chain bukan hanya sekadar terhubung ke blockchain. Meskipun data on-chain bersifat publik, strukturnya bukan dalam bentuk yang dapat langsung dibaca dan digunakan oleh sistem yang ada. Untuk menanyakan saldo atau status aset dompet tertentu, diperlukan pelacakan transaksi terkait dan pengumpulan informasi yang diperlukan. Dengan perbedaan struktur data di berbagai jaringan, beban ini pun semakin bertambah.

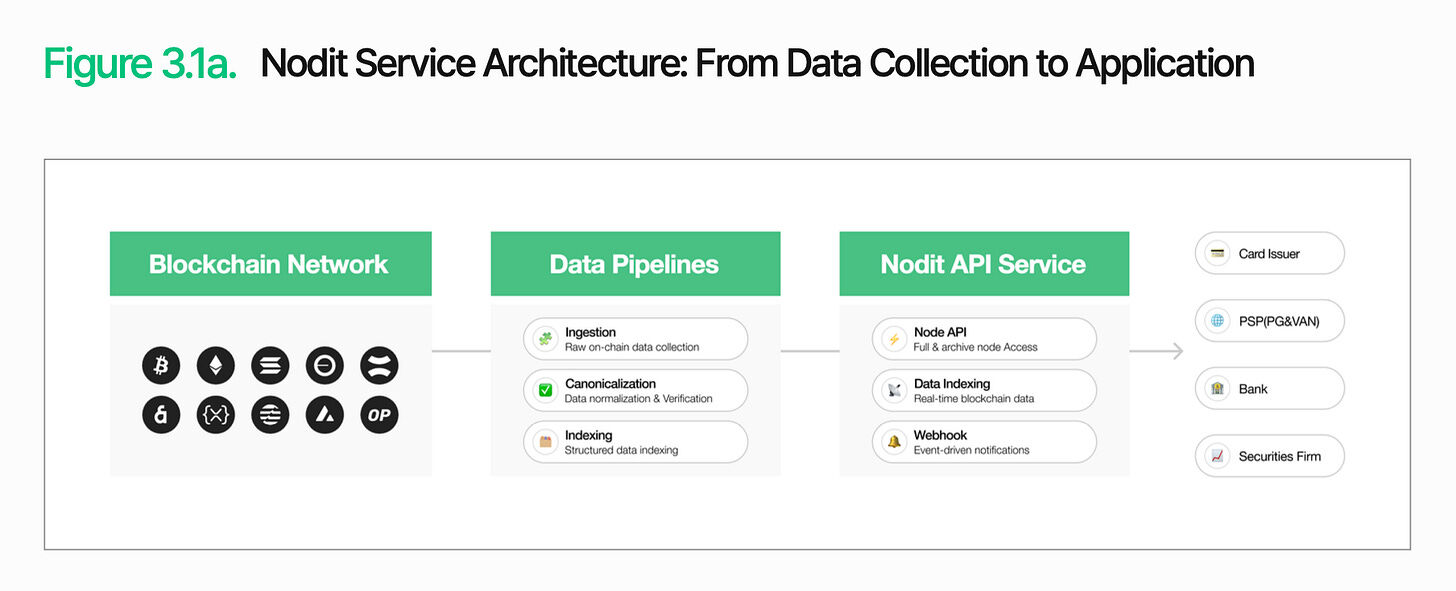

Nodit adalah infrastruktur data blockchain tingkat institusional yang dirancang untuk menyelesaikan masalah ini. Nodit mengumpulkan dan memproses data dari berbagai jaringan blockchain, lalu menyajikannya dalam format yang dapat langsung digunakan oleh sistem yang ada. Lembaga keuangan dapat memanfaatkan data on-chain di sistem mereka tanpa perlu menjalankan node yang kompleks atau memproses data mentah.

Menjaga stabilitas juga sangat penting. Layanan aset digital harus berjalan terus-menerus; setiap gangguan dalam pengambilan data atau verifikasi transaksi akan langsung menyebabkan penundaan layanan dan peningkatan biaya operasional.

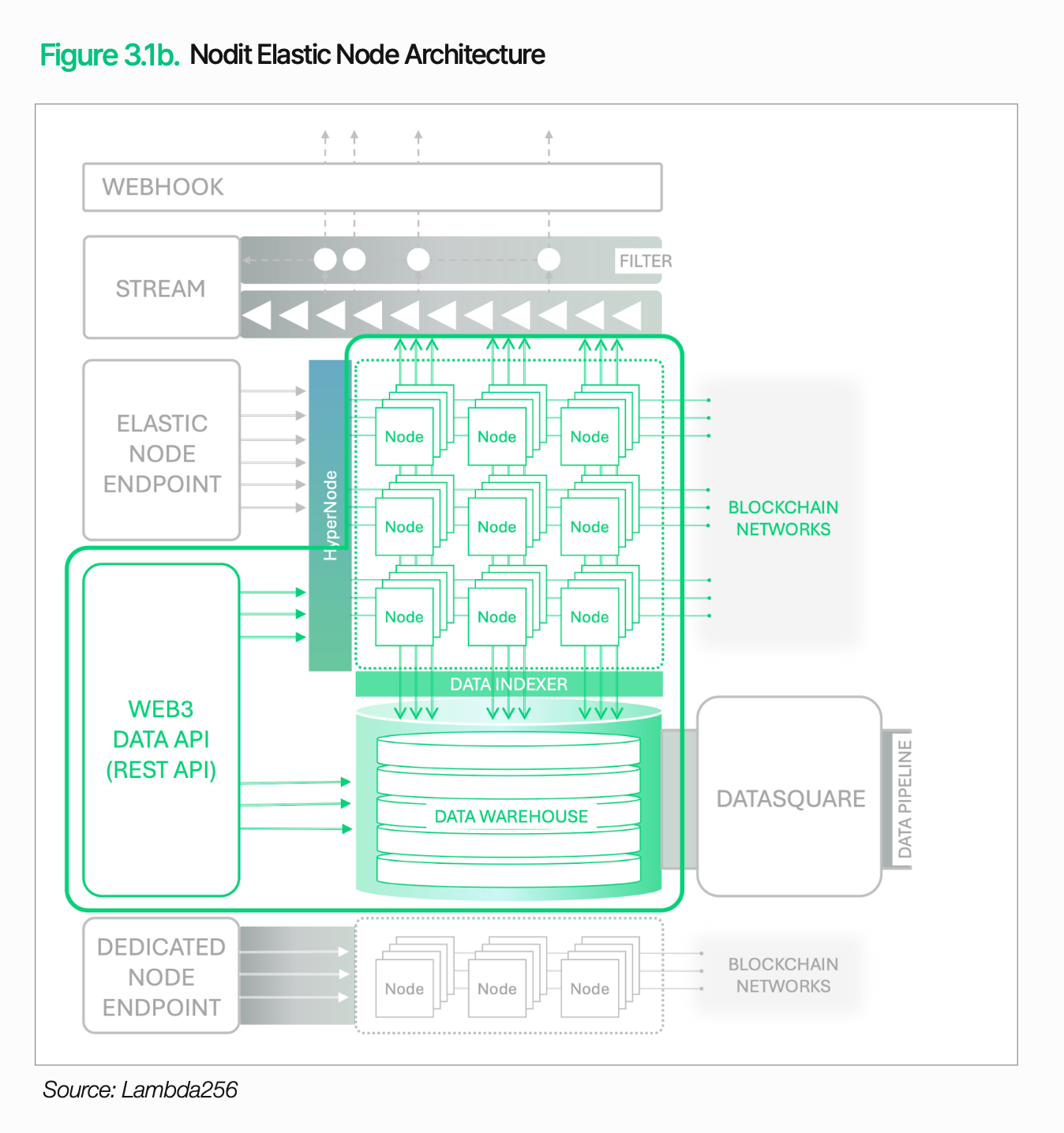

Nodit menyediakan kapasitas pemrosesan yang stabil bahkan dalam kondisi lalu lintas tinggi berkat arsitektur node elastisnya (yang dapat menyesuaikan skala node secara otomatis berdasarkan lalu lintas) dan mesin HyperNode (yang mendistribusikan permintaan ke beberapa node). Dengan kombinasi pemantauan 24/7, failover otomatis, dukungan node khusus, dan sertifikasi SOC 2 Type 2, Nodit memberikan dasar akses yang dapat dipercaya bagi lembaga keuangan.

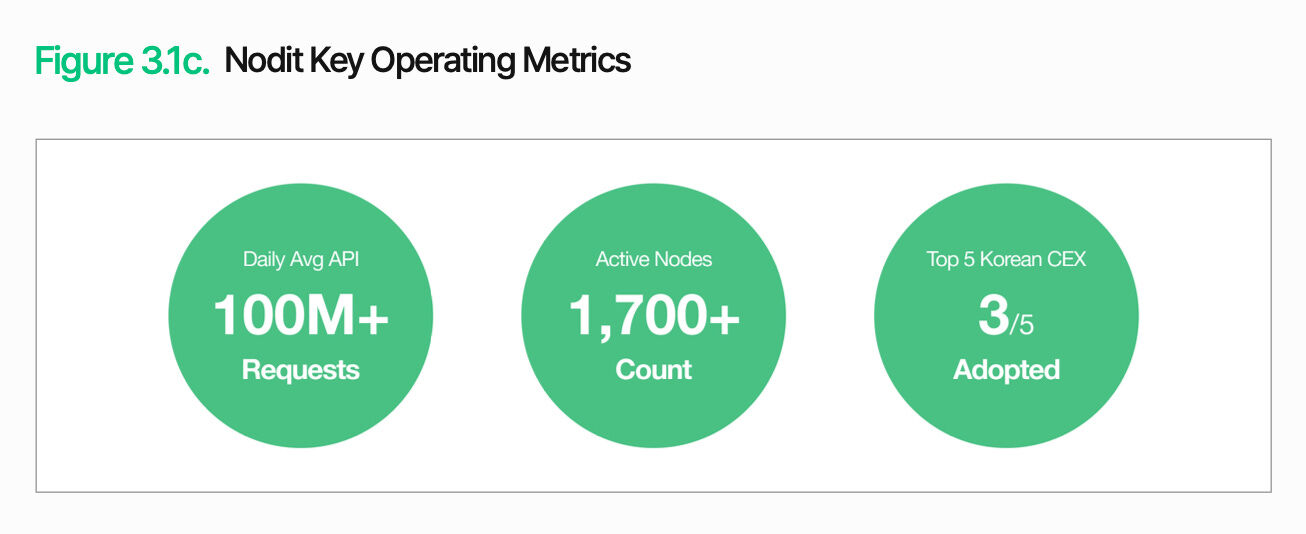

Di antara lima pertukaran aset digital teratas di Korea, Upbit, Coinone, dan Korbit semuanya beroperasi di infrastruktur Nodit. Jumlah permintaan API harian mereka melebihi 100 juta, dengan sekitar 1.700 node aktif. Ini secara jelas menunjukkan kemampuan unggul Nodit dalam menangani lalu lintas tinggi dan lingkungan operasional yang stabil.

Fungsi lapisan akses on-chain jauh melampaui pencarian data. Data dan informasi transaksi yang diperoleh pada tahap ini menyediakan dasar bersama untuk fungsi downstream, termasuk penerbitan, penyelesaian, kliring, dan kepatuhan, yang semuanya berjalan dalam arsitektur yang sama. Lembaga keuangan dapat secara bertahap memperluas layanan aset digital dengan mengintegrasikan fungsi yang diperlukan ke dalam sistem dan alur kerja yang sudah ada, tanpa perlu membangun infrastruktur terpisah untuk setiap fungsi.

3.2. Kontrol Off-Chain

Membangun akses on-chain tidak berarti layanan aset digital telah selesai. Diperlukan integrasi lebih lanjut dari hasil dan data status transaksi on-chain ke dalam alur kerja keuangan tradisional. Transaksi blockchain harus dapat diproses dalam alur operasional dan kerangka kontrol internal yang ada agar dapat berfungsi sebagai layanan keuangan. Kontrol off-chain lah yang memikul peran ini.

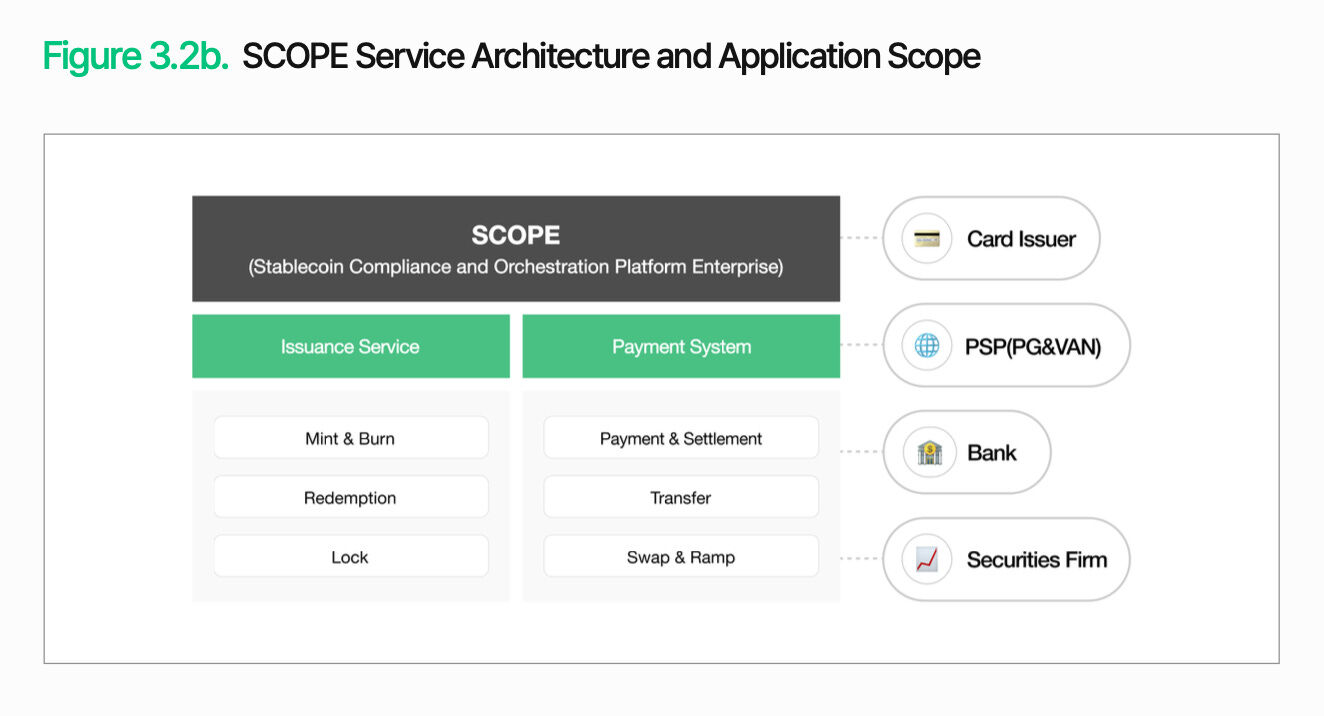

Inti dari kontrol off-chain adalah mengintegrasikan transaksi blockchain ke dalam operasi keuangan yang ada. SCOPE mengelola penerbitan, distribusi, penyelesaian, dan kliring dalam satu arsitektur tunggal, menghubungkan transaksi berbasis blockchain dengan alur kerja latar belakang tradisional. Yang penting, ini tidak memerlukan penggantian total sistem yang ada. Lembaga dapat secara bertahap mengintegrasikan fungsi yang diperlukan ke dalam alur kerja yang sudah ada.

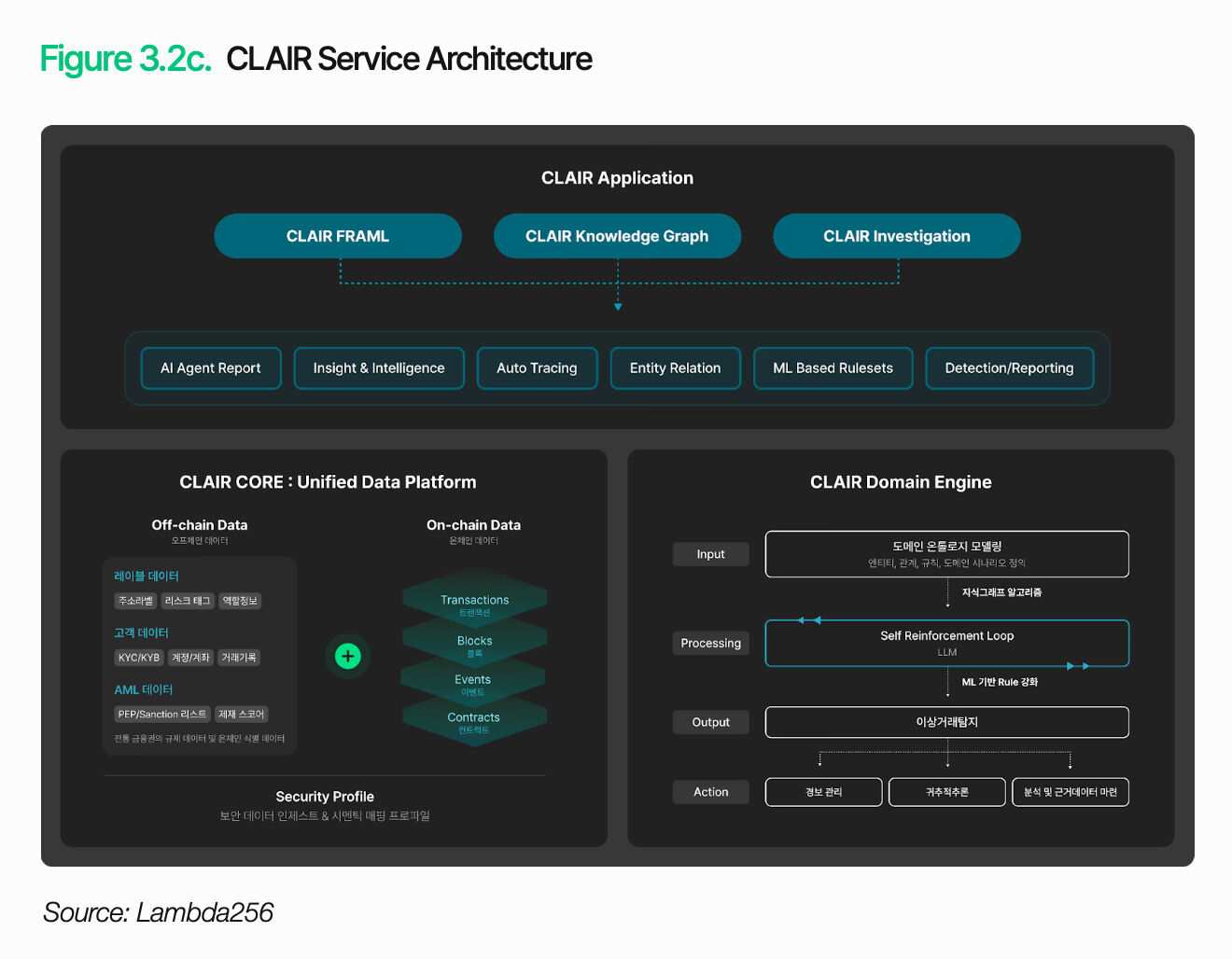

Hanya memasukkan transaksi ke dalam operasional tidak cukup. Institusi juga harus menafsirkan konteks dan risiko setiap transaksi. CLAIR menganalisis arus dana dan mengidentifikasi sinyal risiko. Dengan memetakan hubungan dompet menggunakan pengetahuan berbasis ontologi, serta membaca konteks pola transaksi, CLAIR mampu melacak dana secara menyeluruh melebihi deteksi anomali sederhana.

Fitur ini telah terbukti dalam praktik. Lebih dari selusin lembaga penegak hukum dan bursa luar negeri telah mengadopsi CLAIR sebagai solusi white-label untuk alat analisis mereka. Hubungan kerja sama dengan penyedia solusi keamanan, audit, dan regulasi dalam negeri juga terus berkembang.

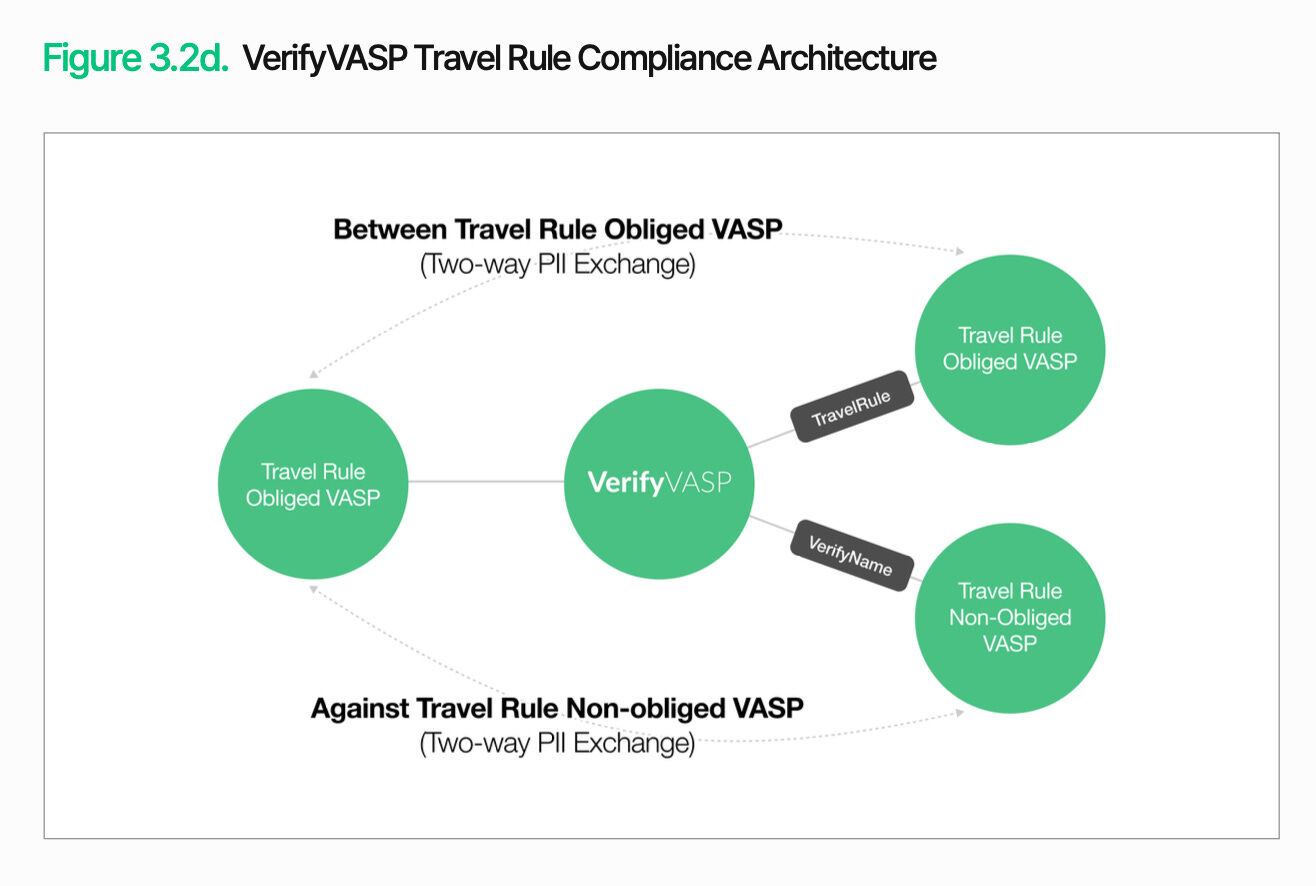

Selain pemantauan transaksi, verifikasi lawan transaksi juga diperlukan. VerifyVASP bertanggung jawab atas fitur ini. Untuk mengelola transaksi on-chain di bawah kendali yang ada, lembaga keuangan tidak hanya perlu memverifikasi arus dana, tetapi juga memverifikasi informasi lawan transaksi. Hal ini memungkinkan lembaga untuk mengelola risiko lawan transaksi secara berkelanjutan dan efektif, tanpa mempertimbangkan persyaratan regulasi spesifik.

Inti dari kontrol off-chain adalah memungkinkan transaksi on-chain untuk dikelola dalam kerangka operasional dan pengendalian keuangan tradisional. Eksekusi transaksi, interpretasi aliran dana, dan verifikasi lawan transaksi harus terintegrasi dalam satu arsitektur terpadu agar layanan aset digital benar-benar dapat berfungsi sebagai layanan keuangan. Institusi dapat secara bertahap mengintegrasikan fungsi yang diperlukan berdasarkan sistem yang sudah ada.

4. Skenario kunci aplikasi aset digital

Penerapan aset digital tidak mengikuti satu jalur tunggal. Bank, perusahaan kartu kredit, dan perusahaan sekuritas akan mengadopsi pendekatan penerapan yang berbeda sesuai dengan tujuan bisnis dan struktur operasional masing-masing. Kebutuhan dan prioritas infrastruktur juga berbeda-beda. Bab-bab berikut akan menganalisis skenario utama menurut industri, serta menunjukkan tantangan yang ada dan cara mengatasinya.

4.1 Adopsi pembayaran stablecoin

Misalkan sebuah perusahaan kartu kredit besar di dalam negeri, TigerPay, meluncurkan metode pembayaran stablecoin untuk wisatawan asing.

Seiring dengan pertumbuhan pariwisata masuk, keterbatasan infrastruktur pembayaran yang ada semakin jelas. Transaksi kartu lintas batas menghasilkan biaya perantara dan selisih nilai tukar, serta memakan waktu lama bagi pedagang untuk menerima pembayaran. Wisatawan juga harus menanggung biaya konversi mata uang dan ketidaknyamanan akibat nilai tukar yang tidak transparan. Untuk mengurangi hambatan-hambatan ini, TigerPay bertujuan untuk menerima pembayaran langsung dari wisatawan dalam bentuk stablecoin yang berdenominasi dolar AS, sementara pedagang menerima pembayaran dalam won Korea atau stablecoin yang diikat ke won Korea.

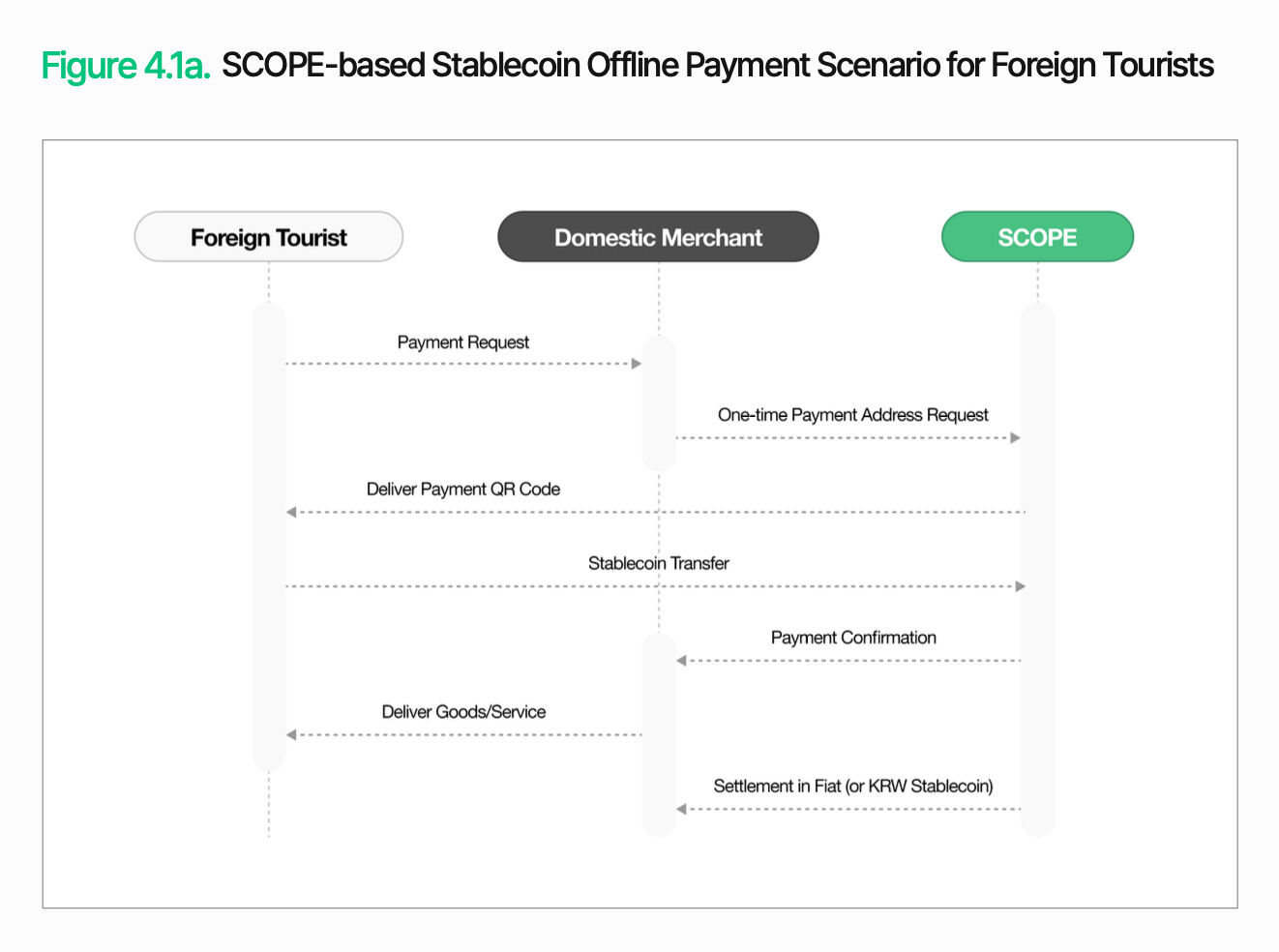

Pembayaran offline relatif sederhana. Ketika pedagang di dalam Korea Selatan memulai pembayaran, SCOPE akan menghasilkan alamat pembayaran sekali pakai dan mengirimkannya kepada wisatawan dalam bentuk kode QR. Wisatawan mengirimkan stablecoin ke alamat tersebut dari dompet mereka. Setelah konfirmasi, pedagang menyediakan barang atau layanan. Kemudian, pedagang akan menerima penyelesaian dalam bentuk mata uang fiat atau stablecoin KRW. Wisatawan melakukan pembayaran menggunakan aset digital yang sudah mereka kenal, sementara pedagang tetap menggunakan proses penyelesaian yang sudah ada.

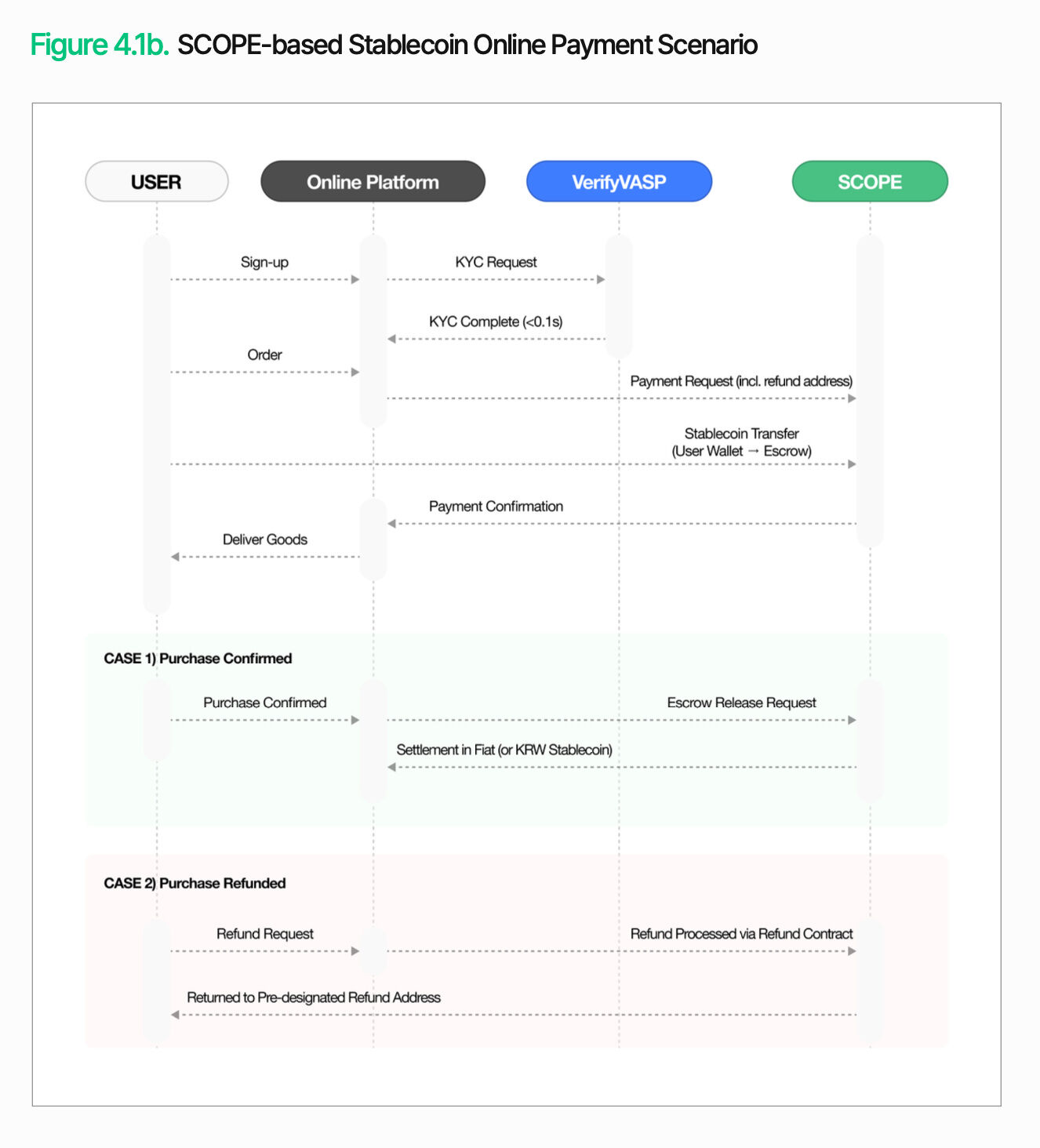

Struktur pembayaran online berbeda. Karena pengiriman barang dan kemungkinan pengembalian dana terjadi di antara pesanan dan penyelesaian, dana perlu disimpan sementara, bukan langsung ditransfer ke penjual. Saat pengguna memulai pembayaran, VerifyVASP akan melakukan verifikasi KYC, dan dana akan disimpan ke akun penitipan SCOPE. Setelah syarat yang ditentukan terpenuhi (misalnya konfirmasi pengiriman), proses penyelesaian akan dimulai. Jika pengembalian dana diperlukan, dana akan dikembalikan ke alamat pengembalian yang telah ditentukan sebelumnya. Ini memungkinkan pembayaran, penyelesaian, dan pengembalian dana untuk diselesaikan dalam satu proses, bahkan untuk transaksi online.

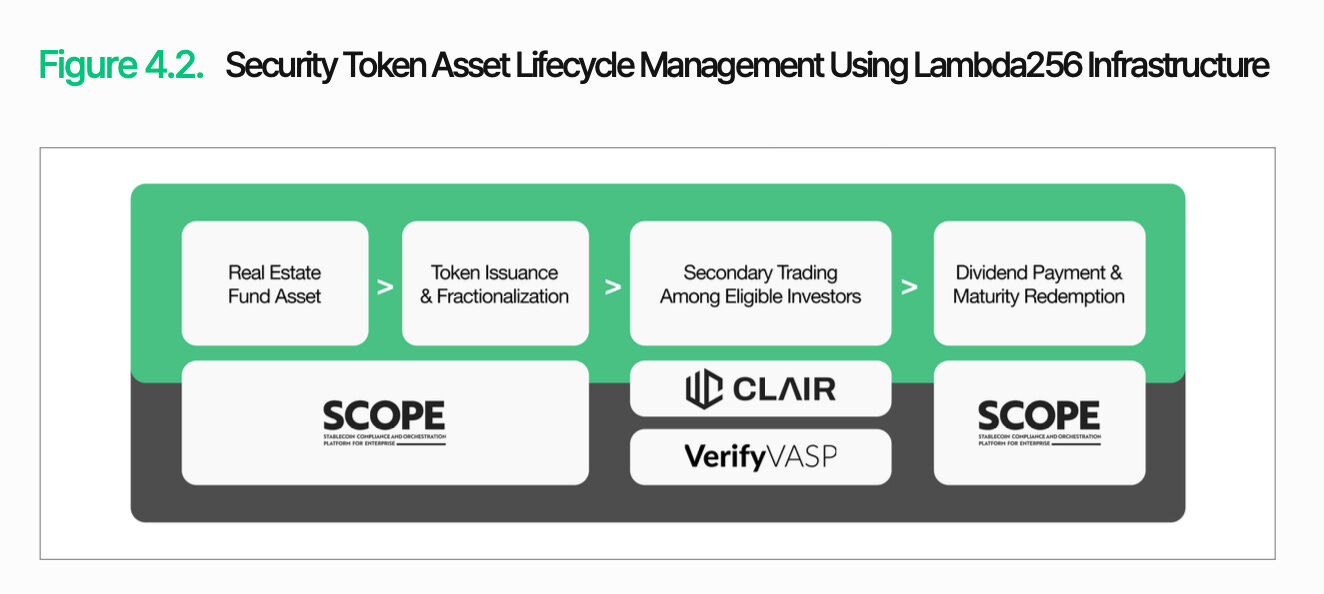

4.2 Platform Penawaran Token Sekuritas

Misalkan sebuah perusahaan sekuritas domestik, Tiger Securities, menerbitkan tokenisasi dana properti komersial.

Seiring dengan semakin sempurnanya sistem regulasi token sekuritas, membangun platform penerbitan token sekuritas (STO) telah menjadi prioritas nyata bagi perusahaan sekuritas. Tiger Securities berencana untuk menerbitkan token dana properti komersial yang sudah ada, guna menarik lebih banyak investor kecil untuk berpartisipasi. Dalam struktur saat ini, ambang batas investasi minimum tinggi, proses penebusan memakan waktu lama, dan prosedur transfer saham di antara investor rumit. Tokenisasi akan mengubah situasi ini, memungkinkan penerbitan token dengan nilai nominal lebih kecil serta transaksi yang lebih fleksibel.

Tantangan utama bukan pada penerbitannya sendiri, tetapi pada manajemen setelah penerbitan. Token sekuritas diklasifikasikan sebagai sekuritas, sehingga memerlukan pengendalian sepanjang siklus hidup terhadap kualifikasi pemegang, syarat perdagangan, dan batasan transfer. SCOPE menyediakan dasar untuk manajemen siklus hidup ini. Ia membangun fitur-fitur seperti penerbitan, manajemen pasokan, penebusan, penghancuran, dan batasan transfer sebagai modul-modul. Selain itu, strategi seperti batasan investor berbasis daftar putih dan batasan transfer selama masa penguncian juga dapat dikonfigurasi.

Untuk menjadikan arsitektur ini sebagai layanan yang dapat dioperasikan, integrasi data dan respons regulasi juga harus tersedia. Nodit menyinkronkan data on-chain seperti saldo token, riwayat dividen, dan riwayat transaksi secara real-time dengan sistem sekuritas yang ada. CLAIR melacak arus dana dan memantau transaksi mencurigakan. VerifyVASP menangani KYC investor dan verifikasi identitas lawan transaksi. Pada tahap distribusi dividen dan penebusan, fitur pembayaran massal SCOPE memungkinkan distribusi dana yang efisien kepada investor.

Arsitektur ini tidak terbatas pada satu produk saja. Baik aset yang ditokenisasi berupa obligasi, saham swasta, atau komoditas, infrastruktur untuk penerbitan, manajemen, dan kepatuhan regulasi tetap sama. Platform yang dibangun oleh Tiger Securities bukanlah sistem sekali pakai untuk satu produk, melainkan infrastruktur yang dapat diskalakan untuk mendukung berbagai jenis token sekuritas.

5. Kesimpulan

Perubahan telah dimulai. Saat ini, kesenjangan infrastruktur aset digital tidak lagi terletak pada apakah teknologi blockchain telah diadopsi, tetapi pada apakah transaksi berbasis blockchain dapat benar-benar terintegrasi ke dalam operasi dan pengendalian sistem keuangan yang ada. Tantangan yang dihadapi lembaga keuangan pada akhirnya dapat dirangkum menjadi tiga aspek: kepatuhan regulasi, kompatibilitas teknologi, dan keandalan operasional.

Lambda256 menyediakan solusi middleware keuangan terpadu untuk mengatasi tantangan-tantangan ini. Nodit menyediakan data blockchain dalam format yang dapat digunakan oleh sistem yang ada. SCOPE menghubungkan penerbitan, transfer, dan penyelesaian aset. CLAIR dan VerifyVASP melengkapi kontrol dan respons regulasi melalui analisis alur transaksi dan verifikasi lawan transaksi. Makna arsitektur ini bukan terletak pada daftar fungsinya, tetapi pada kemampuannya memungkinkan lembaga keuangan untuk secara bertahap mengintegrasikan fitur aset digital ke dalam alur kerja yang sudah ada.

Framework ini bukan solusi akhir untuk infrastruktur aset digital. Seiring perkembangan cepat regulasi dan pasar, koordinasi regulasi, integrasi sistem, dan keandalan operasional harus terus diperbaiki dan diverifikasi melalui penerapan nyata. Meskipun demikian, kolaborasi dengan lembaga-lembaga seperti Asosiasi Keuangan Kredit Korea dan Lembaga Penyimpanan Efek Korea menunjukkan bahwa pendekatan ini bukan sekadar teori, melainkan solusi yang sedang ditinjau dan diuji dalam lingkungan keuangan nyata.

Pada akhirnya, kesenjangan infrastruktur aset digital tidak ditentukan oleh siapa yang lebih dulu mengadopsi teknologi baru, tetapi oleh siapa yang mampu merancangnya menjadi struktur yang dapat dioperasikan dalam sistem keuangan yang ada dan mencapai transisi yang stabil.