Judul Asli: Tawaran HYPE dari PURR Bukan yang Anda Kira

Pengarang asli: @ericonomic

Diterjemahkan oleh: Peggy, BlockBeats

Editorial: Dalam diskusi tentang DAT PURR untuk HYPE, pasar sering kali hanya fokus pada satu pertanyaan: berapa banyak "peluru" yang masih tersisa untuk membeli HYPE. Namun artikel ini berusaha menunjukkan bahwa yang krusial bukanlah sisa dana, melainkan mekanismenya. Dengan menganalisis dokumen S-1 dan logika penerbitan DAT, penulis mengungkap fakta yang sering diabaikan: dalam kondisi adanya premium mNAV dan likuiditas nyata, penawaran tambahan ATM dapat memperluas "daya tembak" secara dinamis seiring volume perdagangan, bukan secara linear dikonsumsi.

Ini juga menedefinisikan ulang motivasi perilaku PURR, di mana pembelian bukan hanya menghabiskan dana, tetapi mungkin juga untuk mempertahankan momentum dan memperbesar kemampuan pendanaan di masa depan. Artikel ini lebih lanjut menjelaskan mengapa sebagian besar DAT gagal, sementara HYPE menghindari perangkap tipe-tipe tertentu dalam properti aset dan desain strukturnya.

Berikut adalah teks asli:

Sebagian besar orang tertarik pada PURR (sebelumnya dikenal sebagai Hyperliquid Strategies atau HSI), hanya karena satu alasan: ini adalah salah satu DAT dari HYPE (dan saat ini yang terbesar), terus mengakumulasi HYPE.

Jadi, model mental sederhana orang-orang adalah: "PURR masih memiliki jutaan dana, bisa terus memegangnya, atau menaikkan harga."

Model ini berguna. Tapi ia juga tidak lengkap.

Karena di latar belakang, terdapat suatu mekanisme yang dapat secara diam-diam mengubah "api sisa" menjadi amunisi yang hampir tak terbatas.

Saat kamu menyadari hal ini, kamu tidak akan lagi melihat PURR sebagai "dompet dengan saldo". Kamu akan mulai melihatnya sebagai sesuatu yang berbeda.

Sebelum melanjutkan, jika Anda ingin memahami lebih dalam tentang PURR dan hubungannya dengan HYPE, disarankan untuk terlebih dahulu melihat yang sebelumnya saya tulisArtikel itu, terutama poin ke-3, di mana saya secara khusus membahas masalah ini, beberapa data di dalamnya sudah sedikit usang, tetapi kita akan kembali ke titik ini di bawah.

Seperti sebelumnya, semua informasi dalam artikel ini berasal dariBerkas S-1 resmi yang dikeluarkanSelain itu, saya juga akan menggabungkan sebagian isi wawancara untuk membuat beberapa asumsi yang masuk akal dalam artikel ini.

Lalu langsung saja ke intinya.

Selain "PURR mungkin masih memiliki dana lebih dari 100 juta dolar untuk membeli HYPE", apa lagi yang perlu Anda ketahui?

Intinya hanya satu hal ini: "kekuatan api" mereka mungkin tidak hanya mencapai lebih dari 100 juta dolar AS; ukurannya tidak tentu terbatas pada ukuran tetap dana yang tersedia; melainkan dapat diperbesar secara dinamis oleh mNAV dan likuiditas pasar.

Untuk memahami hal ini, kita perlu terlebih dahulu membahas mekanisme dasar DAT.

Mekanisme dasar DAT

Digital Asset Treasury (DAT) adalah jenis perusahaan yang memiliki tujuan inti untuk terus mengumpulkan aset kripto. Sumber dana mereka biasanya terdiri dari tiga jenis utama:

Investor yang berharap mendapatkan eksposur aset kripto dengan diskon menyediakan uang tunai, DAT menerbitkan saham sebagai pertukaran bagi mereka, bukan langsung memberikan aset kripto;

Pemegang aset kripto yang ingin "keluar" dari posisi aset kripto menyerahkan aset kripto tersebut, dan DAT membayar tunai kepada mereka, tetapi harga transaksi biasanya lebih rendah dari harga pasar saat ini;

Menerbitkan dan menjual saham baru (ini sangat penting).

Kasus PURR sedikit lebih kompleks karena merupakan hasil dari penggabungan beberapa perusahaan; tetapi demi menyederhanakan diskusi, kita dapat mengasumsikan terlebih dahulu bahwa secara utama pendanaannya selesai melalui dua cara berikut, yaitu (1) dan (2).

Yang perlu ditegaskan adalah bahwa tujuan inti mereka, setidaknya secara teoritis, seharusnya adalah memberikan keuntungan maksimal kepada pemegang saham, bukan untuk "mendorong harga" aset kripto tertentu.

Tapi dalam kenyataannya, sebagian besar DAT mengambil jalan lama "menaikkan harga—menjual", akhirnya gagal hampir seperti rug.

Ini adalah tempat munculnya rasio nilai aset bersih pasar (Market Net Asset Value, mNAV). mNAV adalah indikator yang digunakan untuk menentukan apakah saham sebuah perusahaan diperdagangkan dengan diskon atau premium.

Ambil contoh sederhana: anggaplah ada DAT yang aset utamanya adalah HYPE: memiliki HYPE senilai 100 juta dolar AS; tidak memiliki kewajiban, juga tidak memiliki uang tunai tambahan; total 500.000 saham diterbitkan, dengan harga 2000 dolar AS per saham.

Lalu cara perhitungan mNAV-nya adalah: (500.000 × 2.000) / 1.000.000.000 = 1

mNAV = 1, berarti harga saham perusahaan berada pada penilaian yang wajar.

Jika harga saham lebih tinggi, mNAV > 1, menunjukkan bahwa perusahaan diperdagangkan dengan diskon;

Jika harga saham lebih rendah, mNAV < 1, berarti berdagang dengan diskon.

Sekarang, mari kita kembali ke poin (3) yang telah disebutkan sebelumnya, yang merupakan bagian paling kritis dan paling mudah diabaikan dari mekanisme DAT: di mana dan bagaimana DAT menerbitkan saham baru. Inilah tepatnya di mana cerita mulai bercabang.

Titik Bifurkasi: Bagaimana DAT Mengeluarkan Saham Baru

Beberapa DAT memilih untuk menerbitkan saham tambahan, menjualnya dengan diskon melalui OTC kepada pembeli tertentu, sekaligus menetapkan periode kunci yang lebih pendek.

Ini sering memicu spiral klasik "kematian": begitu periode kunci terbuka, pembeli menjual secara terpusat; harga saham turun; jika masih ingin terus menggalang dana, hanya bisa menawarkan diskon yang lebih besar; mNAV semakin menurun; begitu seterusnya.

Kelas lain dari DAT memilih untuk menerbitkan saham baru melalui metode ATM ketika mNAV berada dalam kondisi premium.

Penerbitan ATM (At-The-Market) mengacu pada: perusahaan secara bertahap menerbitkan dan menjual saham baru di pasar terbuka, sekaligus secara ketat mematuhi batasan likuiditas dan volume.

Penentuan harga saham ATM ini bukanlah diskonto OTC, melainkan dipegang pada harga pasar (biasanya berdasarkan VWAP, rata-rata tertimbang volume).

Ada perbedaan mekanisme yang halus tetapi sangat penting, yang sangat krusial dalam penerapannya.

Karena penerbitan ATM mengacu pada VWAP, bukan harga transaksi terkini, harga saat ini seringkali secara sementara lebih tinggi dari VWAP dalam tren kenaikan yang kuat. Pada saat ini, saham baru dapat diserap pasar pada tingkat sedikit di bawah harga saat ini tanpa memberikan diskon eksplisit atau ketentuan khusus apa pun.

Sebagai contoh: jika PURR naik cepat dalam sehari dari 10 dolar AS ke 12 dolar AS, sementara VWAP masih berada di 10,80 dolar AS, maka saham baru ATM sebenarnya dijual dengan harga sekitar 10% lebih rendah dari harga pasar saat ini. Meskipun secara aturan, mereka tetap dianggap sebagai "penawaran berdasarkan harga pasar".

Dengan akumulasi volume pada harga yang lebih tinggi, VWAP secara alami akan bergerak naik dan mengejar harga saat ini.

Seperti yang Anda duga, PURR memilih jalur kedua. Dan inilah di mana segalanya mulai benar-benar menarik.

Pertanyaan berikutnya adalah: Kapan dan seberapa banyak saham baru yang dapat diterbitkan PURR?

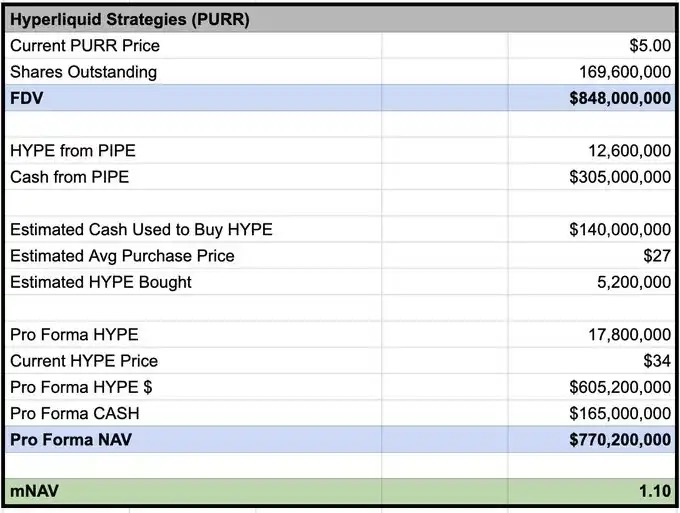

Berdasarkan sebagian isi wawancara, David Schamis (@dschamis) pernah menyebutkan: ketika harga transaksi PURR lebih tinggi dari 1 kali mNAV, mereka akan mempertimbangkan untuk memulai penerbitan tambahan melalui ATM.

Sementara itu, menurut perhitungan @Keisan_crypto, mNAV PURR saat ini sekitar 1,10, yang berarti bahwa mereka sudah memenuhi syarat untuk menerbitkan saham baru sekarang jika mereka bersedia.

Tapi masalahnya, sebenarnya berapa banyak yang bisa dikirim? Kebanyakan orang berhenti di sini. Dan keunggulan sebenarnya, tepatnya dimulai dari sini.

Mekanisme S-1 yang Tidak Dipahami oleh Kebanyakan Orang

Berdasarkan pengungkapan dokumen S-1, sebagai perantara yang menjual saham di pasar, batas maksimum kepemilikan manfaat Chardan adalah 4,99%. Dihitung berdasarkan harga saat ini, ini berarti bahwa maksimal hanya dapat sementara memegang saham PURR senilai sekitar 50 juta dolar AS.

Tapi ini tidak berarti mereka hanya bisa menerbitkan saham baru maksimal 50 juta dolar.

Yang benar-benar dimaksud adalah: pada setiap titik waktu, Chardan tidak dapat "menimbun" lebih dari jumlah saham ini. Selama saham terus dijual ke pasar dan distribusi selesai, maka lebih banyak saham baru dapat terus diterbitkan.

Selain itu, dalam praktiknya, Chardan juga akan tunduk pada aturan perdagangan dan batasan manipulasi pasar. Secara umum, hal ini membatasi proporsi transaksi penawaran ATM harian hingga sekitar di bawah 20% dari volume perdagangan harian.

Ambil contoh hari perdagangan terakhir: volume perdagangan PURR pada hari itu sekitar 7 juta saham (sekitar 42 juta dolar AS); dengan ritme ini, Chardan dapat menjual saham sekitar 8,4 juta dolar AS per hari melalui ATM.

Kesimpulan kunci (The punchline)

Dengan kata lain: jika volume tetap berada di tingkat saat ini, PURR mungkin menambahkan sekitar 8 juta dolar AS per hari "api" baru untuk membeli HYPE.

Kembali ditekankan, ini tidak berarti mereka akan membeli secara sembarangan atau membeli di harga tertinggi; tetapi struktur insentif di sini sangat berbeda dengan PIPE.

PIPE pendanaan: dana langsung tersedia, tanpa tekanan, bisa mengantongi uang tunai dan menunggu perlahan penawaran jual muncul.

Peningkatan ATM: Struktur insentif akan berubah.

Jika kemampuan penerbitan membesar seiring volume perdagangan dan momentum, dan volume PURR yang lebih tinggi dapat terus membuka jendela ATM, maka mempertahankan momentum kuat HYPE justru mungkin memperluas kemampuan penerbitan dan pendanaan di masa depan.

Dalam struktur ini, pembelian secara agresif selama proses kenaikan harga bukan lagi irasional. Ini dapat menjadi alat untuk mempertahankan likuiditas, menaikkan volume perdagangan, dan memaksimalkan jumlah dana yang dapat diperoleh ATM dalam dimensi waktu.

Ini bukan berarti "menutup mata dan menempatkan pesanan". Yang dimaksud adalah: di bawah kondisi tertentu, menyerap pesanan jual dengan cepat, bahkan menambah posisi sesuai tren, itu sendiri adalah pilihan yang rasional secara strategis.

Ini adalah tempat yang sering diabaikan oleh kebanyakan orang.

Mereka memodelkan PURR sebagai seorang pembeli dengan dana yang terus berkurang; tetapi jika ATM dalam keadaan menyala (premium mNAV), dan likuiditas benar-benar ada, maka batasan sebenarnya tidak lagi menjadi: "Berapa banyak sisa dana yang tersisa?", melainkan berubah menjadi: seberapa banyak likuiditas yang dapat Anda alirkan terus-menerus ke pasar, sekaligus mempertahankan momentum dan aktivitas perdagangan, tanpa mengubah diri sendiri menjadi "seluruh pasar"?

Jika hampir semua DAT gagal, mengapa kali ini mungkin berbeda?

Karena kegagalan sebagian besar DAT berasal dari masalah struktural dan pemilihan aset yang buruk, bukan karena "ide DAT itu sendiri pasti salah."

Mereka gagal, biasanya karena:

1. Mekanisme distribusi yang buruk

Diskon OTC + periode kunci pendek, pada dasarnya adalah menciptakan sendiri "penjual terpaksa";

2. Aset dasar kekurangan kemampuan dukungan diri sendiri

Jika aset tidak memiliki (atau hampir tidak ada) pendapatan endogen, maka harus bergantung pada kenaikan harga untuk mempertahankan siklus; begitu harga stagnan, narasi langsung runtuh;

3. Narasi Penawaran Inflasi

Jika aset dasar bersifat inflasif (atau memiliki emisi yang tinggi), itu sama saja dengan melawan angin yang berlawanan secara mekanis;

4. Pandangan Kebencanaan pada Tingkat Pemegang Saham

Menawarkan saham tambahan dalam kondisi mNAV < 1 adalah tindakan merugikan diri sendiri: pengenceran yang kuat, menghancurkan sentimen, dan membuat putaran pendanaan berikutnya semakin buruk.

HYPE menghindari sebagian besar jalur kegagalan di atas: pendapatan protokol akhirnya akan berubah menjadi permintaan terhadap HYPE dan penangkapan nilai; dalam kondisi penggunaan berkelanjutan, pasokan menjadi deflasi, bukan inflasi struktural; tidak ada lagi pemegang saham besar atau VC yang sedang mengunggah kunci.

Kombinasi ini sangat penting. Karena kombinasi ini menentukan apakah ini adalah cerita yang "hanya bisa berdiri jika numba go up", atau struktur yang "bisa terus berjalan meskipun pasar berfluktuasi, selama dasar-dasarnya tidak buruk".

Tentu saja, jalur kegagalan tetap ada: mNAV terkompresi, volume transaksi mengering, ATM dihentikan, atau narasi HYPE melemah. Namun secara struktural, HYPE adalah salah satu aset dari sedikit aset di mana siklus DAT bukan mesin penipuan yang alami.

Saya juga pernah di sini "Zhong Qu Xian"

Akhirnya, beberapa orang mungkin berpikir: PURR karena terus menerus melakukan penawaran saham, adalah investasi yang buruk, penawaran tambahan akan menekan harga saham.

Saya juga dulu sering berpikir seperti ini (tipe khas midcurve). Tapi ingatlah: ketika keuangan tradisional benar-benar memahami bagaimana struktur "barbell" ini bekerja, hal-hal bisa menjadi sangat berlebihan.

Kasus sejarah:

MSTR: 3,3× mNAV

Metaplanet: 8,3×

BMNR:5.6×

Dan target-target ini, jujur saja tidak terlalu bagus. Bayangkan saja, seberapa jauh yang bisa dicapai oleh sesuatu yang "baik".

Nyalakan mesin cetak uangnya, Bobby.

Hyperliquid.