Author: Van1sa

Perdebatan antara MegaETH dan Monad telah berlangsung lama, menurut saya, keduanya merupakan contoh ekstrem yang bisa digunakan untuk menjelaskan "bagaimana menganalisis TVL" dan "bagaimana memulai rantai baru secara dingin".

Struktur artikel ini:

- Bandingkan data TVL Defi, stablecoin, dan Bridged TVL dari dua rantai tersebut

- Mengurai metode pembungkusan TVL MegaETH

- TVL Mega mengandung air, apakah Monad menang? Pemikiran tentang peluncuran awal rantai baru

Satu, Perbandingan data TVL Defi, stablecoin, dan Bridged TVL

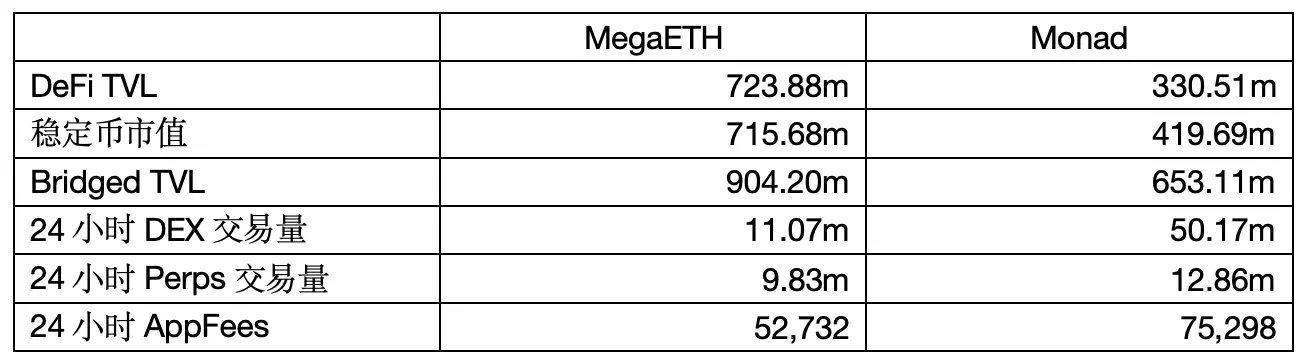

Sumber data: defillama Waktu pengambilan: 6 Mei 2026 pukul 12:00

1. TVL DeFi

Dana yang benar-benar “dimasukkan ke dalam protokol DeFi” — ketika pengguna memasukkan aset kripto ke dalam kolam likuiditas DEX, protokol pinjaman, protokol staking, dll. — baru dihitung dalam TVL.

TVL MegaETH lebih dari dua kali lipat dari Monad, tetapi ada dua masalah:

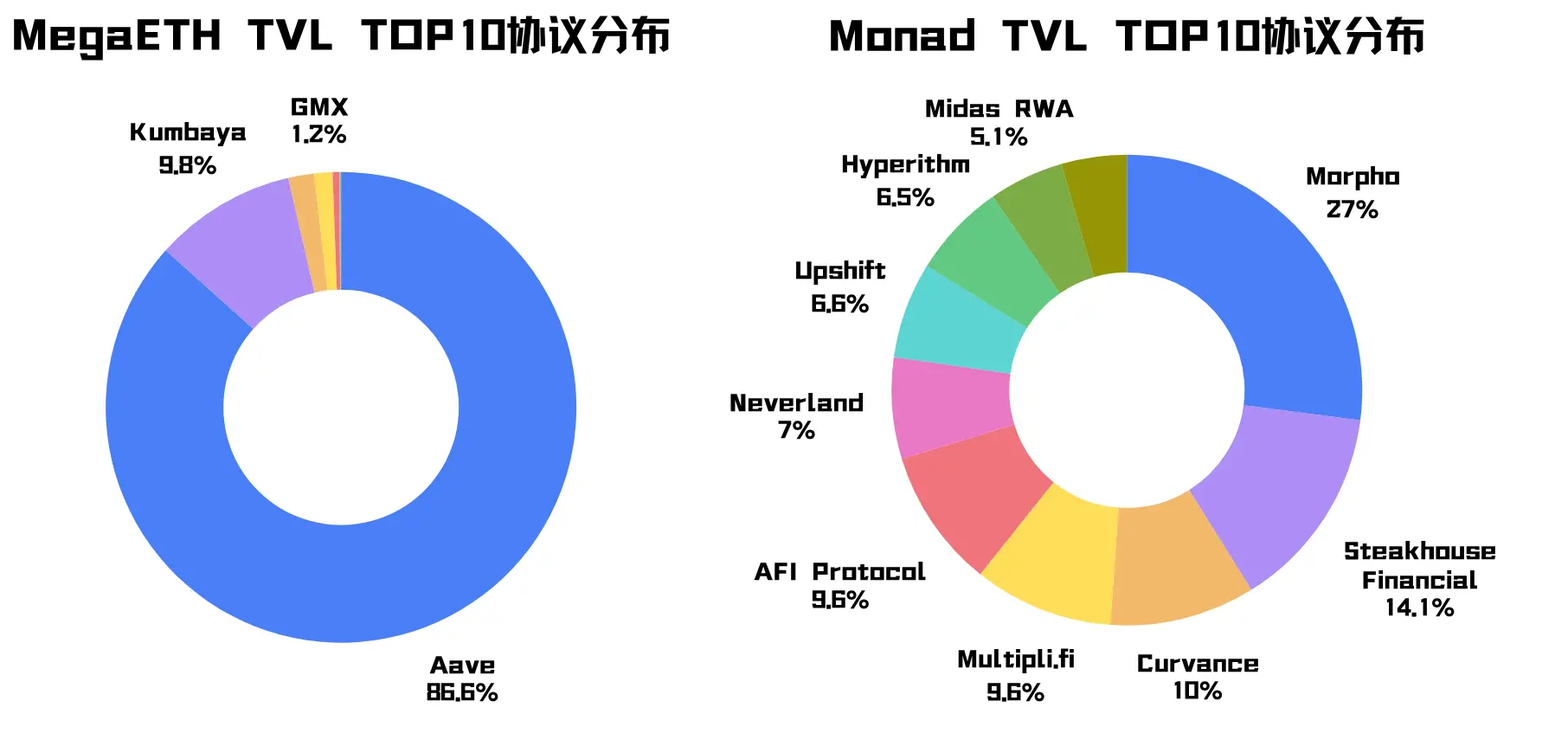

Masalah pertama adalah, TVL Mega sangat terkonsentrasi pada protokol Aave (ingat petunjuk ini), selain protokol asli Kumbaya yang memiliki persentase cukup tinggi, protokol Top10 lainnya hampir tidak mencapai 1%. TVL Monad tersebar di berbagai protokol.

Masalah kedua adalah, TVL Mega sangat tinggi, tetapi volume perdagangan DEX 24 jam dan biaya APP-nya kalah dibandingkan Monad, yang menunjukkan bahwa uang di Mega "berputar lebih lambat". Seperti melihat laporan keuangan, Anda tidak bisa hanya melihat dana saja; tingkat perputaran dana lebih mencerminkan masalahnya.

2. Pasar kapitalisasi stablecoin

Total nilai stablecoin yang diterbitkan atau beredar di rantai ini hanya menunjukkan seberapa banyak likuiditas dolar yang ada di rantai tersebut, dan tidak dapat secara langsung mewakili tingkat aktivitas ekosistem.

Nilai pasar stablecoin MegaETH sekitar 715,68 juta, sebelumnya kurang dari 100 juta seminggu yang lalu, yang sangat terkait dengan faktor-faktor seperti Mega TGE dan farming Terminal Points.

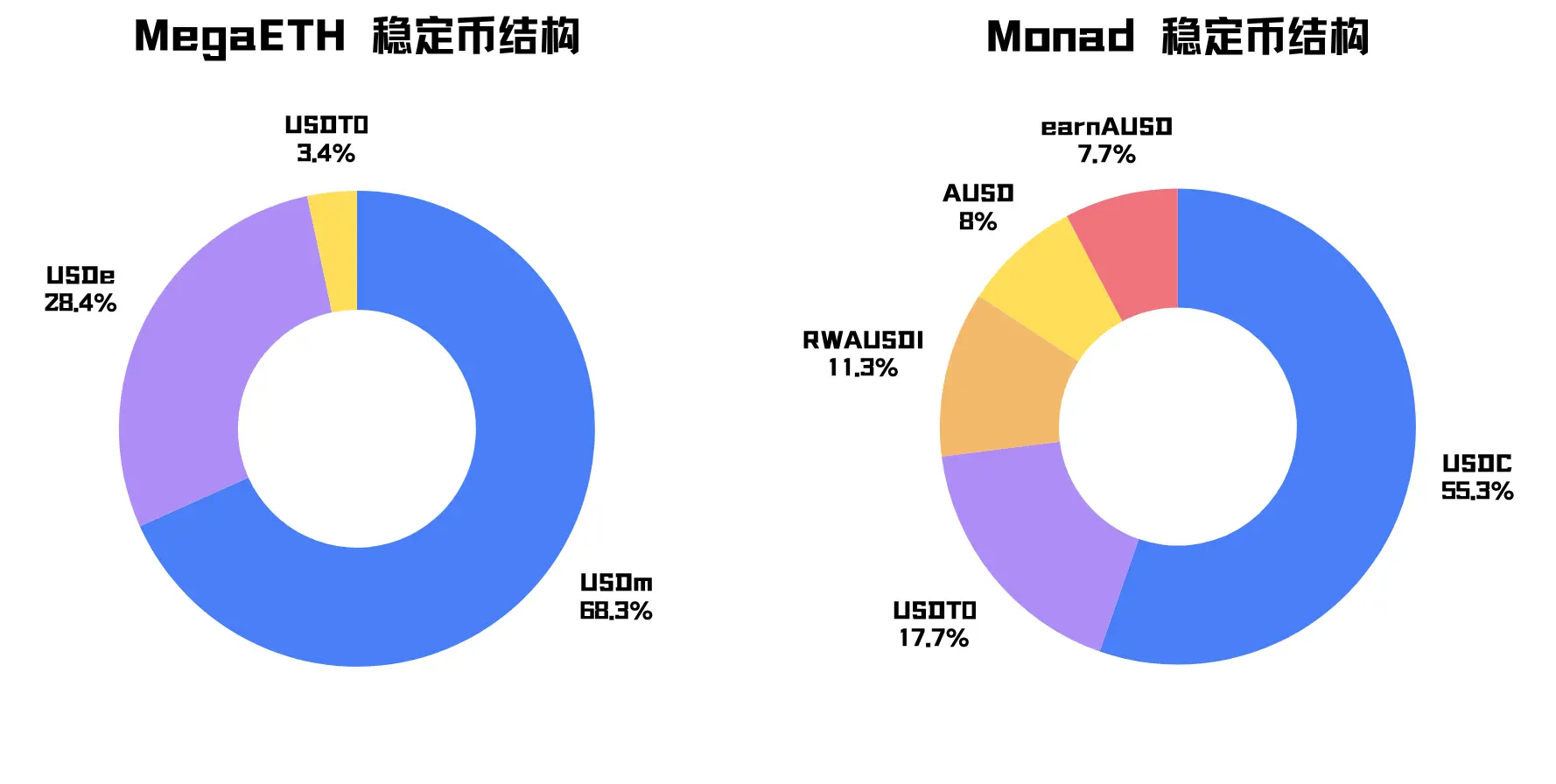

Stablecoin inti Mega adalah USDm, yang menyumbang hingga 68,3% (ingat petunjuk ini). USDm adalah stablecoin asli Mega, yang dikeluarkan oleh stack stablecoin Ethena. Stablecoin sekunder adalah USDe, sebuah stablecoin sintetis yang dikeluarkan oleh Ethena di Ethereum dan dihubungkan masuk.

Mega memiliki skala stablecoin yang lebih besar, tetapi strukturnya sangat terkonsentrasi.

Aset dominan stablecoin Monad adalah USDC, dengan stablecoin sekunder USDT, hampir seluruhnya merupakan aset dolar universal, dengan distribusi yang lebih alami.

3. TVL yang dijembatani:

Nilai total aset yang di-bridge dari rantai lain. Angka ini sering kali lebih besar dari TVL DeFi, karena banyak aset yang di-bridge tidak langsung masuk ke protokol, tetapi hanya tersimpan di dompet, atau menunggu airdrop, acara, atau peluncuran ekosistem.

Saya menemukan bahwa cara penghitungan Bridged TVL untuk dua rantai di DefiLlama tidak konsisten, data Mega mencakup Native Token $MEGA, sementara data Monad tidak mencakup $MON, dan juga memasukkan stablecoin asli Mega, USDm, ke dalam Bridged TVL.

Jadi di sini kita hanya melihat persentase Pihak Ketiga:

Setelah menghilangkan Native Token, aset eksternal yang masuk ke Mega melalui jembatan pihak ketiga dan saluran aset khusus sekitar 57,0%, sedangkan Monad sebesar 30,6%.

Likuiditas yang dibawa oleh jembatan pihak ketiga dapat membantu rantai baru untuk memulai dengan cepat. Namun, ketika menganalisis kualitas TVL, proporsi yang terlalu tinggi dari pihak ketiga menunjukkan bahwa dana lebih strategis dan tidak stabil, terutama mengikuti insentif jangka pendek. (akan dibuktikan secara rinci nanti)

Ringkasan: Dari data ini, MegaETH terlalu kaya, tetapi sumber dana, jenis aset, dan cara penerimaan protokol terlalu terkonsentrasi, terasa sangat dibuat-buat.

Challenge the packaging, prove the packaging.

Dua, Metode Pengemasan TVL MegaETH

Saya sebelumnya memberikan dua petunjuk: Protokol Aave menyumbang 86,6% TVL untuk Mega, dan USDm, USDe menyumbang 96,7% kapitalisasi pasar stablecoin untuk Mega. Mari kita lanjutkan analisis:

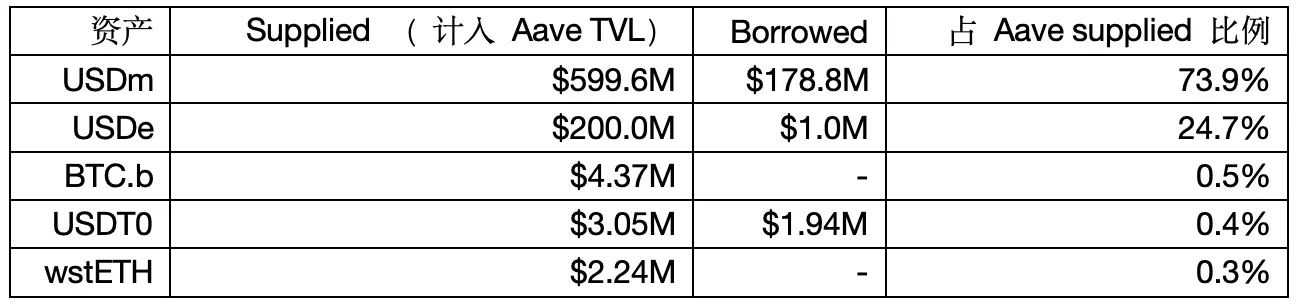

1. Komposisi penawaran dan pinjaman Aave di Mega

Sumber data: Aave V3

Catatan: DefiLlama menggunakan metode nilai bersih untuk menghitung TVL Aave, sehingga angkanya berbeda dengan angka sebelumnya.

Tim risiko Aave, LlamaRisk, menunjukkan bahwa MegaETH melakukan siklus leverage stablecoin.

Kesimpulan awal: USDe di-bridge ke Mega, tujuannya sebagai jaminan untuk meminjam USDm, lalu disimpan di Aave, membentuk siklus leverage stablecoin, mendorong data supply dan borrow Aave.

Bukti 1: Dalam proposal tata kelola Aave, secara jelas disarankan untuk menetapkan E-Mode khusus untuk USDe di Mega, dengan LTV pada 90% dan LT pada 93%. Jika 200 juta USDe dijaminkan di Aave, secara teoritis jumlah pinjaman maksimum yang dapat ditarik adalah 200 * 90% = 180 juta USDm, yang sesuai dengan data pinjaman sebesar 178,8 juta.

Bukti 2: Dengan menghitung kembali berdasarkan health factor, jika 200 juta USDe meminjam 178,8 juta USDm, health factor = 200 juta * 93% / 178,8 juta ≈ 1,04. Ini sepenuhnya sesuai dengan laporan LlamaRisk yang menyatakan bahwa health factor peminjam aktif berkonsentrasi di kisaran 1,03–1,05.

Bukti 3: Etherscan MegaETH menunjukkan bahwa total pasokan USDm sekitar 499,5 juta, dengan hanya satu kontrak Aave yang memegang sekitar 420 juta, atau sekitar 84% dari total pasokan USDm. Mengurangi jumlah USDm yang disuplai di Aave, 599,6 juta, dengan 420 juta juga menghasilkan tepat 179,6 juta.

Di sini Anda masih bisa mengatakan itu sebagai insentif pengguna, dan 178 juta dari siklus leverage tidak dimasukkan ke dalam TVL oleh DefiLlama, tetapi tetap saja aneh!

2. TVL protokol pinjaman semakin tinggi, kemungkinan berarti token Anda tidak dibutuhkan.

Dalam metode nilai bersih, TVL protokol pinjam-meminjam = Total yang Disetorkan - Total yang Dipinjam = Dana yang masih dapat dipinjamkan

Semakin tinggi TVL protokol pinjaman, bukan berarti selalu baik, jadi kita juga perlu melihat tingkat pemanfaatan.

Dengan menghilangkan USDm yang dipinjamkan melalui leverage siklikal, Anda akan melihat bahwa tingkat pemanfaatan dana di Aave di Mega hampir nol.

Supply APY USDm sebesar 5,12%, di mana 4,76% merupakan subsidi dari Mega sendiri, sementara Borrow APY hanya 1,34%, tetap tidak ada yang mau meminjam, karena tidak tahu apa yang bisa dilakukan setelah meminjam.

Jadi, USDm dan USDe lebih seperti barang pajangan di Aave, dengan kontribusi terbatas terhadap pendapatan protokol dan permintaan nyata terhadap aktivitas di rantai. Data seperti App Fee Mega juga menunjukkan hal ini.

3. Setoran, penambatan, dan peminjaman USDm dan USDe ini sebenarnya dipimpin oleh pemain besar.

LlamaRisk mengatakan: Pasokan USDm sangat terkonsentrasi, dengan alamat tunggal menyumbang 80%.

Berdasarkan analisis sebelumnya, kita mengetahui bahwa pasokan USDe didominasi oleh strategi sirkulasi stablecoin, dan baik kecepatan pertumbuhan maupun distribusi faktor kesehatan menunjukkan bahwa ini adalah dana strategis dengan efisiensi modal tinggi, bukan simpanan alami dari pengguna biasa.

Setelah menghilangkan kelembapan, USDm dan USDe menyumbang TVL sebesar 620 juta melalui Aave, tetapi dana ini didominasi oleh pemain besar dan sangat strategis.

Ringkasan: TVL Mega perlu dilihat dengan diskon, karena dana tersebar terlalu terkonsentrasi, memiliki tujuan yang terlalu jelas, sangat bergantung pada sejumlah besar pemegang besar dan pasar pinjaman, serta tidak memiliki permintaan nyata.

Bukan berarti itu palsu, tetapi TVL Mega bukan tumbuh secara alami melalui ekosistem, melainkan “dikemas dengan hati-hati” oleh USDm dan USDe, lalu ditampilkan di protokol pinjaman paling dasar.

Tiga, Pemikiran tentang Peluncuran Dingin untuk Rantai Baru

TVL MegaETH memiliki air, tetapi itu tidak berarti Monad menang. Saya menulis ini bukan untuk menyerang Mega, mengingat ia membuat para investor ritel awal mendapatkan keuntungan, tetapi beberapa orang secara buta menggunakan TVL untuk menyerang Monad, yang mendorong tulisan ini.

Secara objektif, struktur dana Monad lebih sehat dan sumbernya lebih terdistribusi.

Namun, ia juga memiliki masalah mematikan: aplikasi di rantai belum menangkap dana-dana ini.

Setelah lima bulan diluncurkan di jaringan utama, belum ada Killing App yang muncul, volume perdagangan DEX 24 jam dan biaya aplikasi masih belum ideal. Narasi inti Monad adalah EVM berkinerja tinggi, tetapi yang benar-benar perlu dibuktikan bukanlah "Saya dapat menampung banyak aplikasi", melainkan "Sudah banyak aplikasi yang harus menggunakan kinerja saya", namun pada tahap ini, ini masih merupakan proposisi semu.

Cara cold start dua rantai adalah dua kutub yang berlawanan:

MegaETH menggunakan USDm untuk menciptakan roda pendorong, ingin menarik sejumlah besar pengguna dan dana dalam jangka pendek.

Fokus Monad masih pada membangun infrastruktur, membuka saluran aset, dan mengembangkan pengembang, sehingga pengguna dan dana dapat memutuskan sendiri apakah ingin tetap tinggal dalam jangka panjang.

Kedua cara ini tidak memiliki kebaikan atau keburukan mutlak, tetapi risikonya sangat berbeda:

MegaETH harus membuktikan di masa depan bahwa "dana-dana ini tidak akan selalu bergantung pada wrapping"; Monad perlu memikirkan "setelah uang masuk, bagaimana cara mempertahankannya secara jangka panjang".

Dana awal di rantai baru sering memiliki sifat ekspektasi. Pengguna memindahkan aset ke rantai baru, mungkin untuk mengalami aplikasi, atau untuk tugas ekosistem, airdrop potensial, atau keuntungan awal.

Jadi, kita seharusnya tidak fokus pada “pengemasan”, tetapi pada “penyerapan”. Setelah dana masuk, jika tidak ada aplikasi yang cukup baik untuk menyerapnya, dana tersebut akan tetap berada di dompet, jembatan, beberapa protokol DeFi, dan LP dasar.

Meskipun tidak adil membandingkan satu Layer2 Ethereum dengan satu Layer1 independen, saya percaya bahwa "perlombaan" di antara keduanya masih jauh dari mencapai masa yang menarik.

Jangan lagi fokus pada TVL, yang perlu dilihat adalah: apakah volume perdagangan DEX dapat berkelanjutan, apakah permintaan pinjaman tumbuh secara alami, apakah Perps, game, dan aplikasi konsumen mulai berkembang, apakah biaya aplikasi dapat meningkat secara stabil, dan apakah TVL akan menyebar dari DeFi dasar terbatas ke lebih banyak aplikasi.

Jika indikator-indikator ini tidak bisa mengikuti, semua metode cold start akan menjadi ghost chain.