Kritik dari luar terhadap "stablecoin Hong Kong tidak boleh hanya memiliki lisensi" bukanlah tanda pesimisme, melainkan menunjukkan tugas nyata yang perlu dilengkapi di tahap berikutnya.

Penulis: Petani Frank

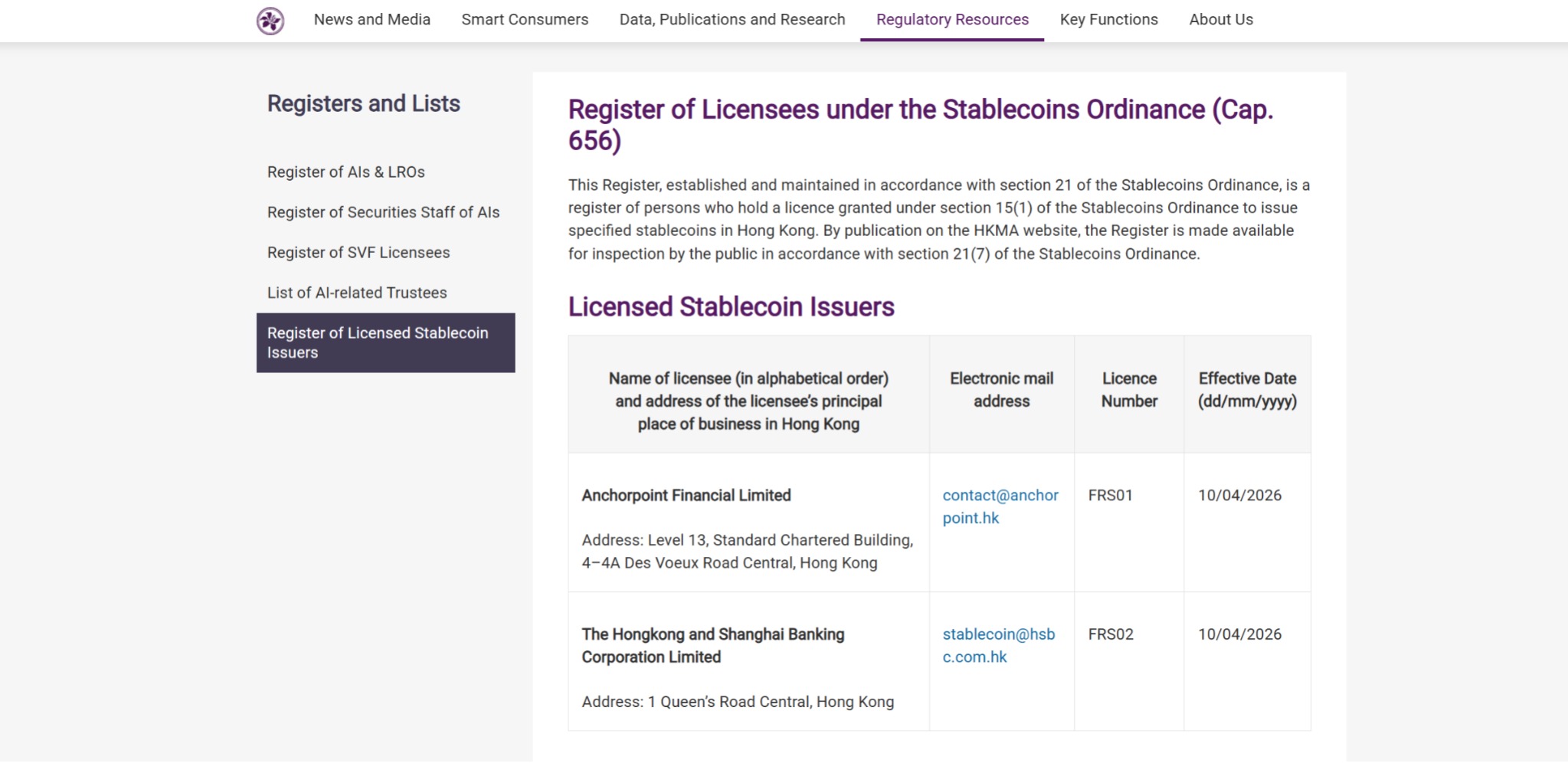

Pada 10 April 2026, Otoritas Moneter Hong Kong secara resmi memberikan lisensi penerbit stablecoin pertama kepada Datapoint Financial Technology Limited dan The Hongkong and Shanghai Banking Corporation Limited. Dengan demikian, Hong Kong menjadi salah satu pusat keuangan pertama di dunia yang menyelesaikan siklus penuh "legislasi—pemeriksaan—penerbitan lisensi", sekaligus menandai bahwa regulasi stablecoin secara resmi berpindah dari tahap perancangan ke tahap operasi berlisensi.

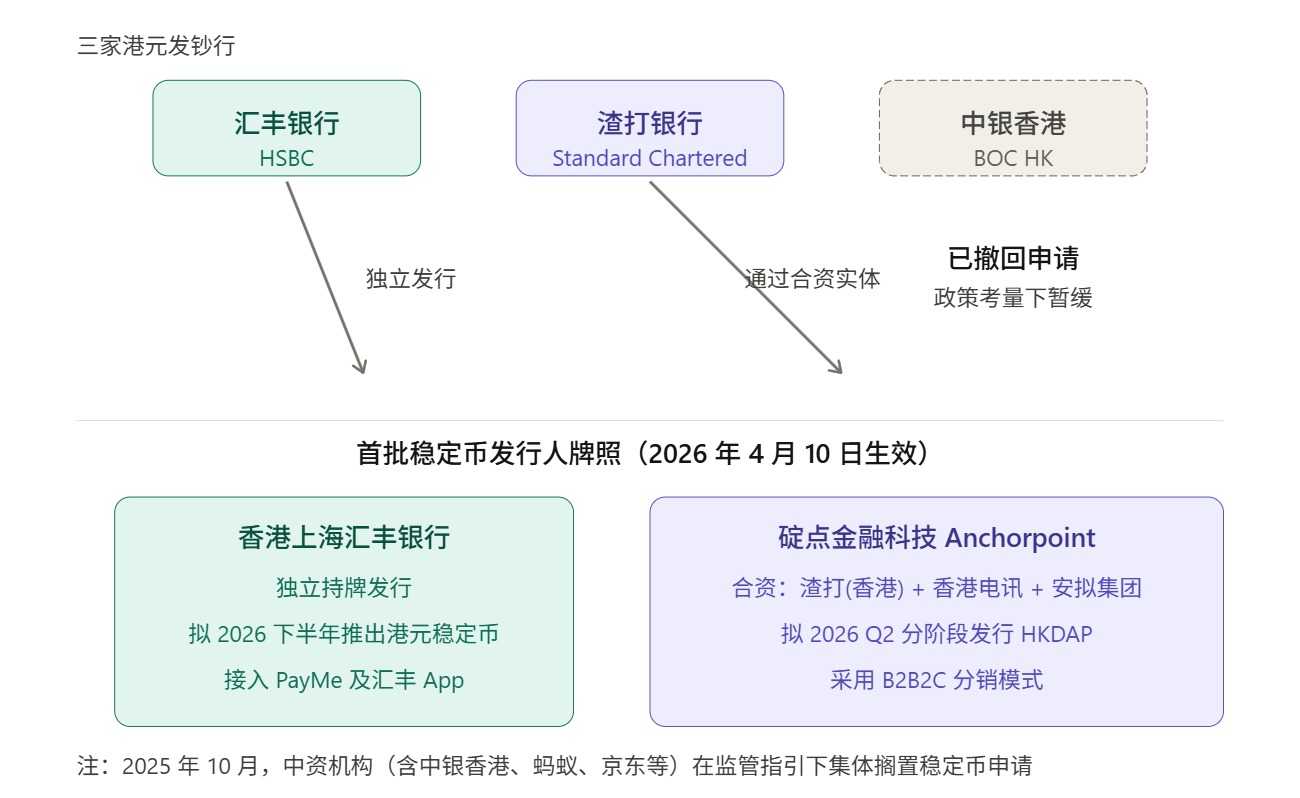

Dalam berita yang meluap-luap, banyak orang juga memperhatikan sinyal yang menarik: dua entitas pertama yang mendapatkan lisensi, satu adalah HSBC yang berlisensi mandiri, sedangkan DianDian Financial didukung oleh entitas patungan antara Standard Chartered (Hong Kong), Hong Kong Telecom, dan Animoca Brands.

Dengan kata lain, dari peserta pertama, HSBC dan Standard Chartered keduanya merupakan dua dari tiga bank penerbit mata uang utama di Hong Kong.

What does this mean?

Satu, dari "lembaga penerbit uang" menjadi "penerbit stablecoin"

Secara jujur, pemberian lisensi pertama kepada HSBC dan Standard Chartered tidak mengejutkan, tetapi sinyal kebijakan di balik pilihan ini patut ditafsirkan secara cermat.

Ini perlu dikembalikan ke sistem penerbitan mata uang Hong Kong yang cukup khusus. Seperti diketahui, sistem uang kertas Hong Kong saat ini sebagian besar dikeluarkan oleh bank komersial, kecuali uang kertas 10 dolar Hong Kong yang diterbitkan langsung oleh pemerintah Hong Kong (Otoritas Moneter Hong Kong), sementara uang kertas 20, 50, 100, 500, dan 1000 dolar Hong Kong diterbitkan oleh tiga bank penerbit, yaitu HSBC, Standard Chartered, dan Bank of China (Hong Kong).

Dengan kata lain, dalam hal masalah mata uang dan infrastruktur keuangan, Hong Kong telah lama menerima pengaturan institusional yang sangat jelas: lembaga komersial yang sangat diatur bertanggung jawab atas fungsi penerbitan di depan, sementara regulator mengendalikan stabilitas sistem melalui aturan, cadangan, dan persyaratan kehati-hatian.

Dalam kerangka ini, lisensi stablecoin pertama diberikan kepada konsorsium yang dipimpin oleh HSBC dan Standard Chartered, pada dasarnya melanjutkan pendekatan “memulai dengan entitas paling aman”, yang selaras dengan tradisi moneter Hong Kong sendiri.

Bagi kategori baru yang baru memasuki tahap formalisasi, penerbitan lisensi pertama yang berfokus pada keamanan, kendali, dan kehati-hatian merupakan pilihan jalur yang sangat wajar dalam regulasi keuangan.

Ini sebenarnya tidak sulit dipahami.

Meskipun mata uang stabil mengenakan pakaian "aset virtual", begitu memasuki tahap institusional, regulator pertama-tama tidak melihat cerita, melainkan beberapa pertanyaan paling tradisional dan paling finansial: apakah aset cadangan itu nyata, apakah mekanisme penebusan jelas, apakah isolasi risiko cukup, apakah arus dana dapat dikendalikan, dan apakah mekanisme anti pencucian uang serta pelacakan dapat diandalkan.

Namun, mengikuti logika ini, muncul pertanyaan lain: mengapa Bank of China (Hong Kong) tidak hadir di antara tiga bank penerbit mata uang?

Hal ini jelas bukan hanya masalah kualifikasi atau kemampuan sederhana. Faktanya, Bank of China Hong Kong pada Agustus-September 2025 sempat dianggap sebagai peserta aktif pertama yang mengajukan permohonan, hingga Oktober 2025, pernyataan bersama tingkat pusat semakin memperjelas batasan kebijakan, memberikan pembatasan lebih kuat terhadap penerbitan stablecoin swasta, khususnya stablecoin yang terikat pada yuan, sehingga sejumlah lembaga Tiongkok yang awalnya berencana berpartisipasi (termasuk Bank of China Hong Kong, Bank of Communications Hong Kong, China Construction Bank Asia, serta perusahaan internet besar seperti Ant Group dan JD.com) pun menunda rencana terkait.

Sumber: 复旦研究院

Ini juga berarti bahwa lisensi pertama akhirnya diberikan kepada dua lembaga penerbit mata uang, yang merupakan logika institusional Hong Kong yang berpegang pada kehati-hatian di tahap awal, sekaligus jawaban praktis dalam lingkungan kebijakan lintas batas saat ini, dan apakah stablecoin Hong Kong bisa berjalan jauh, pada akhirnya tergantung pada tahap berikutnya, siapa yang bisa benar-benar mengembangkan sistem ini.

Dan ini, justru adalah bagian yang paling sering diabaikan dalam banyak diskusi.

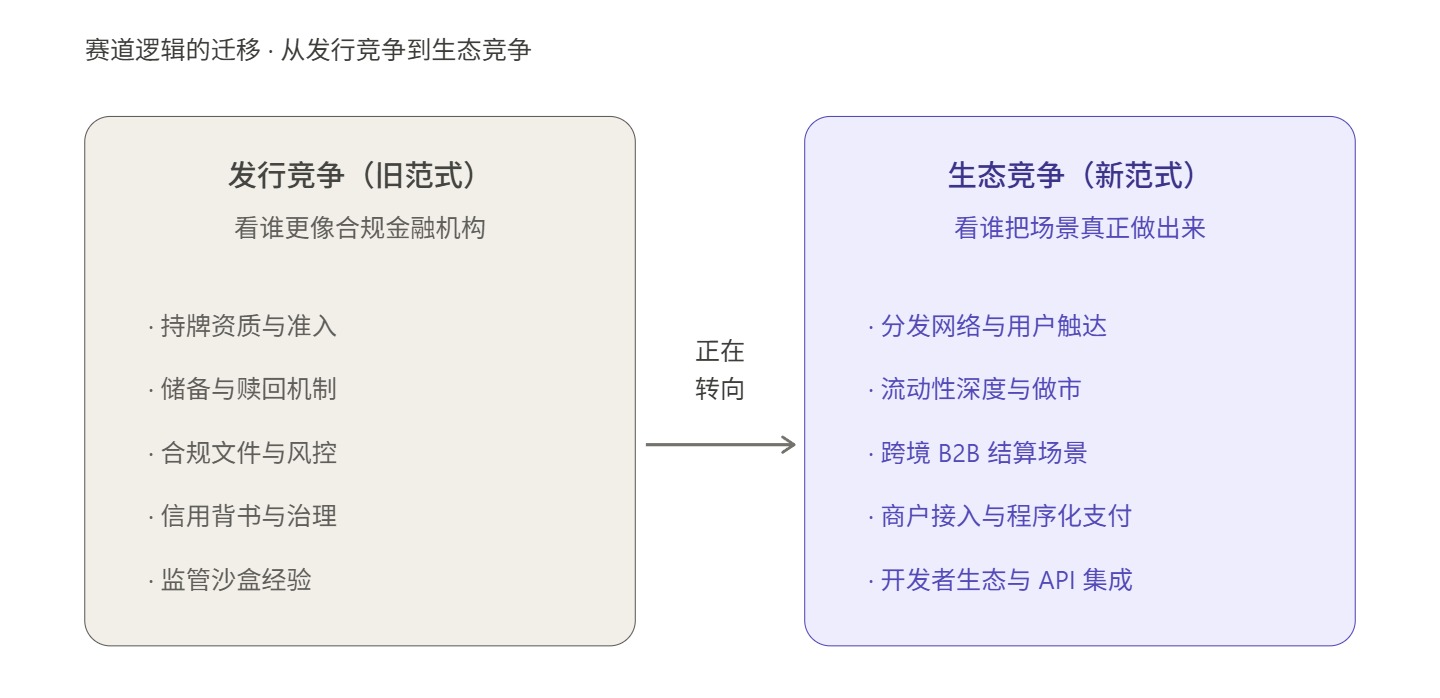

Kedua, kepatuhan sangat penting, tetapi "lisensi" ≠ "ekosistem"

Dalam menganalisis prospek stablecoin Hong Kong, satu referensi yang tak terhindarkan adalah sejarah perkembangan bank virtual Hong Kong.

Pada tahun 2019, Otoritas Moneter Hong Kong memberikan lisensi bank virtual kepada delapan institusi, pada saat itu pasar memiliki harapan tinggi, banyak yang percaya bahwa sistem lisensi baru akan secara otomatis menciptakan pola persaingan baru dan pengalaman keuangan baru; pada tahun 2024, Otoritas Moneter Hong Kong merilis laporan tinjauan, menyatakan bahwa respons pasar terhadap produk dan layanan yang disediakan oleh delapan bank virtual secara keseluruhan positif, tetapi juga secara jelas menyatakan bahwa jumlah lisensi bank virtual saat ini sudah sesuai, dan sementara waktu tidak akan menerbitkan lisensi baru.

Peristiwa ini merupakan contoh referensi yang sangat klasik. Melihat kembali, bank virtual tentu saja tidak tanpa hasil, tetapi lisensi tidak secara otomatis berubah menjadi kekuatan pasar, apalagi tidak secara otomatis berubah menjadi model bisnis yang berkelanjutan, yang juga mengungkapkan masalah nyata: di dalam sistem keuangan yang sudah memiliki kolam keuntungan matang, hubungan pelanggan matang, dan saluran kliring matang, antara pembukaan institusional dan penerapan pasar seringkali masih terdapat jarak yang sangat panjang.

Secara sederhana, lisensi dapat menyelesaikan masalah akses, tetapi tidak dapat menyelesaikan masalah kebiasaan pengguna, cakupan skenario, efisiensi bisnis, dan efek jaringan.

The same applies to stablecoins, and the difficulty will only increase.

Setelah semua, berbeda dengan bank virtual, ia tidak hanya harus bersaing dengan sistem keuangan tradisional, tetapi juga berkompetisi secara global melawan pemain lama seperti USDT dan USDC yang telah sangat tertanam dalam sistem pertukaran, protokol rantai, dan dompet.

Pada akhirnya, mendapatkan lisensi tidak otomatis memberi Anda pasar; lisensi hanya menyelesaikan bahwa Anda diizinkan dan dipercaya untuk menerbitkan stablecoin, tetapi tidak menyelesaikan beberapa hal yang lebih sulit lainnya: mengapa pengguna akan menggunakan stablecoin Anda? Mengapa platform perdagangan, dompet, pedagang, market maker, dan sistem keuangan perusahaan bersedia menerima stablecoin Anda? Mengapa dana akan bersedia tetap berada, beredar, dan mengendap dalam sistem Anda, dan pada akhirnya membentuk efek jaringan?

Dengan kata lain, penerbitan adalah kualifikasi di sisi penawaran, sedangkan ekosistem adalah jawaban di sisi permintaan.

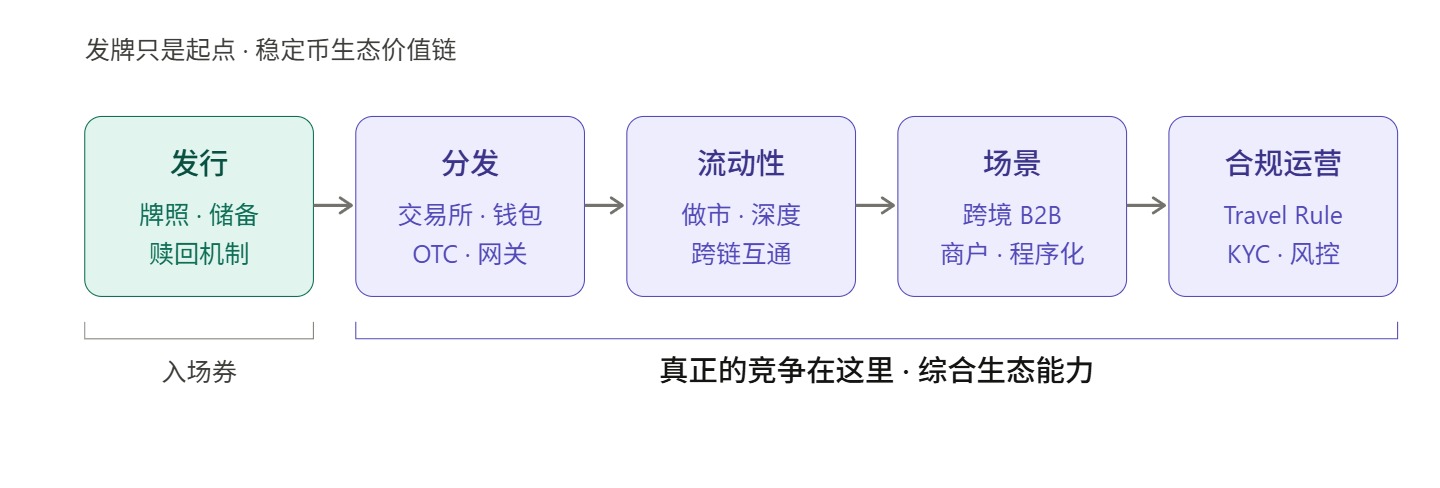

Jika dilihat dari sudut pandang persaingan pasar, ujian sejati baru saja dimulai sejak momen penerbitan lisensi, karena rantai persaingan stablecoin setidaknya mencakup lima tahap:

- Penerbitan, yang menyelesaikan masalah "apakah ada"

- Distribusikan, yang menyelesaikan masalah "apakah sampai ke tangan pengguna"

- Liquidity menyelesaikan pertanyaan "apakah bisa masuk dan keluar dengan gesekan rendah"

- Skenario ini menyelesaikan pertanyaan "Apa yang bisa dilakukan selain memegang?"

- Operasional, yang menyelesaikan "bagaimana membuat kepatuhan, penyelesaian, pengendalian risiko, identitas, dan pengalaman pengguna berjalan secara stabil dalam jangka panjang"

Dan di kelima tahap ini, penerbitan hanyalah tahap pertama.

Inilah mengapa kritik dari luar mengenai «stabilcoin Hong Kong tidak boleh hanya memiliki lisensi» sebenarnya tidak boleh dipahami secara sederhana sebagai sikap pesimis; sebaliknya, kritik semacam ini menunjukkan tugas penting yang harus segera diisi oleh stabilcoin Hong Kong pada tahap berikutnya—setelah mendapatkan lisensi, jika tidak memiliki kemampuan distribusi, pengorganisasian likuiditas, dan penyerapan skenario yang cukup kuat, stabilcoin Hong Kong kemungkinan besar akan tetap terbatas pada kebenaran secara institusional, dan sulit mencapai keberhasilan komersial.

Pasar stablecoin global hari ini bukan lagi pasar yang bisa menarik pengguna hanya dengan label kepatuhan; kebiasaan pengguna, titik masuk skenario, kedalaman perdagangan, efisiensi kliring dan penyelesaian, integrasi dompet, kemampuan penarikan dan setoran fiat, serta antarmuka pengembang adalah variabel kunci yang menentukan apakah sebuah stablecoin benar-benar hidup.

Dari jalur pengembangan pasar luar negeri, pergeseran fokus ini sudah sangat jelas.

Setelah menyelesaikan akuisisi terhadap Bridge, Stripe tidak lagi hanya memandang stablecoin sebagai kemampuan pembayaran pinggiran, tetapi juga mengintegrasikannya lebih jauh ke dalam manajemen dana perusahaan dan sistem pembayaran global, seperti Stablecoin Financial Accounts yang diluncurkan pada 2025 untuk perusahaan di 101 negara, serta Open Issuance yang didorong oleh Bridge, yang semuanya bertujuan untuk meningkatkan stablecoin dari aset alternatif yang didukung menjadi sebuah "kemampuan pembayaran yang dapat diintegrasikan ke dalam sistem keuangan perusahaan".

Tindakan Circle juga sangat representatif. Dalam periode terakhir, Circle terus mendorong USDC ke arah yang lebih "pembayaran terprogram": di satu sisi, ia secara terbuka mendorong pembayaran otomatis berbasis x402, memungkinkan AI Agents menggunakan USDC untuk membayar API, daya komputasi, data, dan konten secara otomatis; di sisi lain, ia juga mendorong pembuatan kemampuan standar untuk pembayaran mikro antar mesin.

Ini menunjukkan bahwa di mata pemain infrastruktur pembayaran paling tajam, fokus persaingan stablecoin sudah bukan lagi sekadar kualifikasi penerbitan, tetapi siapa yang bisa menjadikannya dasar keuangan yang dapat dipanggil, diselesaikan, dan dikelola oleh perusahaan.

Hong Kong sebelumnya juga telah melakukan praktik terkait, jauh sebelum Undang-Undang Stablecoin Hong Kong berlaku resmi tahun lalu, grup berlisensi OSL meluncurkan tiga produk baru yang sepenuhnya ditujukan untuk institusi: platform manajemen stablecoin kompatibel StableX, layanan tokenisasi aset Tokenworks, dan solusi pembayaran kripto tingkat perusahaan OSL BizPay. Pada 2026, mereka meluncurkan stablecoin dolar kompatibel tingkat perusahaan USDGO yang memenuhi regulasi federal Amerika Serikat dan dapat didistribusikan secara kompatibel di Hong Kong, dengan fokus utama di bidang e-commerce lintas batas, perdagangan komoditas besar, dan hiburan interaktif.

Dalam konteks ini, melihat Hong Kong akan menunjukkan masalah yang lebih penting, yaitu lisensi pertama Hong Kong menyelesaikan pertanyaan "siapa yang masuk dengan aman terlebih dahulu", tetapi faktor penentu apakah Hong Kong dapat membentuk ekosistem stablecoin yang benar-benar kompetitif adalah "siapa yang akan melengkapi empat hal berikutnya".

Tiga, peluncuran bukanlah akhir, melainkan para pembangun ekosistemlah yang kunci

Dari struktur pasar stablecoin global, pola pembagian peran ekosistem telah menjadi semakin jelas.

Ciri paling signifikan adalah konsentrasi tinggi di sisi penerbitan. Misalnya, USDT dan USDC secara gabungan mendominasi lebih dari 86% dari total kapitalisasi pasar stablecoin, namun keunggulan skala penerbit tidak secara alami setara dengan kekuatan mengendalikan ekosistem; daya saing sebenarnya dari stablecoin sering kali tidak hanya ditentukan oleh skala penerbitan, tetapi lebih pada kedalaman likuiditas, cakupan saluran, dan penetrasi skenario.

Seperti USDC, meskipun kapitalisasi pasarnya hanya 42% dari USDT, aktivitasnya dalam transfer on-chain, skenario pembayaran institusional, dan ekosistem pengembang jauh lebih tinggi—hal ini disebabkan oleh jaringan distribusi dan kemampuan penyerapan skenario, bukan sekadar volume penerbitan; serta PYUSD, yang penerbit resminya adalah Paxos, tetapi yang benar-benar mendorong ekspansinya adalah kemampuan distribusi akun PayPal.

Ini menunjukkan bahwa penerbit dan pembangun ekosistem stablecoin telah menjadi dua kombinasi kemampuan yang berbeda:

- Penerbit bertanggung jawab atas manajemen cadangan, kepatuhan dan pengendalian risiko, serta mekanisme penebusan, yang merupakan tugas inti dari 'lapisan penerbitan';

- Pembangun ekosistem bertanggung jawab atas saluran distribusi, agregasi likuiditas, integrasi skenario, dan operasi bisnis, yang merupakan tugas inti dari «lapisan aplikasi».

Keduanya bukan hubungan substitusi, melainkan hubungan sinergis dalam rantai hulu dan hilir.

Jika ekosistem stablecoin dibandingkan dengan sebuah gedung, maka izin yang diperoleh penerbit hanyalah izin konstruksi fondasi; yang benar-benar menentukan seberapa tinggi gedung dapat dibangun adalah struktur penopang setiap lantai berikutnya, dan saluran distribusi, likuiditas perdagangan, jaringan pembayaran, integrasi skenario, serta kemampuan operasional yang sesuai peraturan justru merupakan bagian dari struktur penopang ini.

Jadi ujian sebenar yang dihadapi stablecoin Hong Kong mungkin bukanlah "siapa yang akan mendapatkan lisensi", melainkan "setelah mendapatkan lisensi, siapa yang benar-benar dapat menggunakannya".

Inilah mengapa, pada tahap berikutnya di Hong Kong, yang benar-benar langka bukan hanya penerbit baru, tetapi juga platform ekosistem yang mampu menangani distribusi, perdagangan, pembayaran, likuiditas, dan operasi kepatuhan.

Faktanya, bahkan lembaga pertama yang mendapatkan lisensi sendiri telah menunjukkan hal ini melalui tindakan. Dilaporkan bahwa E-Dian Financial berencana bekerja sama dengan perusahaan terpilih sebagai mitra distribusi untuk menyediakan stablecoin-nya kepada publik; sedangkan HSBC bersiap untuk menjangkau pengguna melalui dua aplikasi, PayMe dan HSBC HK Mobile Banking.

Artinya, bahkan penerbit yang pertama mendapatkan izin, reaksi pertama mereka setelah peluncuran bukanlah "Saya akhirnya bisa menerbitkan koin," tetapi "Bagaimana cara saya mendistribusikannya," yang secara langsung menunjukkan bahwa stablecoin bukanlah bisnis yang dapat diselesaikan hanya oleh penerbit sendiri, melainkan sebuah sistem yang harus bergantung pada kolaborasi ekosistem multi-lapis.

Dalam arti inilah, yang benar-benar langka pada tahap berikutnya di Hong Kong mungkin bukan hanya penerbit baru, tetapi platform ekosistem yang mampu menangani distribusi, perdagangan, pembayaran, likuiditas, dan operasi kepatuhan.

Ini juga merupakan posisi paling layak diperhatikan dalam diskusi ini—platform komprehensif yang mampu menghubungkan sisi penerbitan, sisi peredaran, dan sisi penggunaan, yang mungkin benar-benar menentukan tingkat ekosistem stablecoin Hong Kong.

OSL, pemain lisensi lokal Hong Kong yang disebutkan di atas, telah secara jelas menyatakan akan bekerja sama aktif dengan penerbit stablecoin lisensi Hong Kong, memanfaatkan keunggulannya dalam distribusi, likuiditas, dan infrastruktur untuk mendorong penerapan produk dan skenario penggunaan terkait. Pernyataan ini berarti OSL secara lebih proaktif menempatkan dirinya sebagai penyedia layanan yang membentuk "kapiler" untuk jaringan stablecoin ini.

Secara objektif, bagi pasar yang baru mulai dan secara alami memerlukan kolaborasi banyak pihak, kelangkaan peran semacam ini tidak kalah pentingnya dibandingkan lisensi penerbitan itu sendiri.

Bahkan ini adalah variabel kunci yang menentukan apakah stablecoin Hong Kong dapat memperoleh posisi di persaingan global.

Penutup

Dari sudut pandang yang lebih makro, situasi yang dihadapi stablecoin Hong Kong hari ini memang tidak mudah.

Melihat ke daratan, kebijakan dalam jangka pendek tidak akan longgar; melihat ke luar negeri, hambatan kebiasaan pengguna dan efek jaringan sudah sangat tinggi. Dalam pola seperti ini, jika ekosistem stablecoin Hong Kong hanya berhenti pada tahap “pemberian izin—penerbitan—kepatuhan”, kemungkinan besar akan mengulangi nasib bank virtual—kebijakan terlihat bagus, data pun bisa diterima, tetapi ekosistem yang lebih besar gagal berkembang.

Namun, jika dipikirkan sebaliknya, ini justru merupakan jendela peluang bagi Hong Kong.

Pasar stablecoin global sedang mengalami transformasi paradigma yang mendalam; stablecoin tidak lagi hanya menjadi alat transaksi di dalam pasar kripto, tetapi kini dipahami ulang sebagai infrastruktur pembayaran dan penyelesaian global generasi berikutnya. Dalam paradigma baru ini, kemampuan kepatuhan bukan lagi satu-satunya dimensi persaingan; jaringan distribusi, skenario pembayaran, infrastruktur teknis, dan kemampuan operasional ekosistem menjadi sama bahkan lebih penting.

Hong Kong, sebagai pusat keuangan internasional, secara alami memiliki keunggulan dalam desain institusional dan tata kelola kepatuhan, tetapi untuk benar-benar mengubah keunggulan ini menjadi daya saing ekosistem stablecoin, lisensi pertama saja jelas tidak cukup. Diperlukan perusahaan pembayaran, platform teknologi, middleware kepatuhan, perusahaan asli Web3, dan lembaga lokal berlisensi untuk secara bertahap menjalankan pekerjaan yang lebih sulit dan lebih nyata—seperti distribusi, likuiditas, skenario, dan operasional.

Setelah lisensi dikeluarkan, jalan masih panjang; persaingan sebenarnya untuk stablecoin Hong Kong baru saja dimulai.