Bagaimana cara dengan mudah memahami tren pasar, perkembangan teknologi, kemajuan ekosistem, dan dinamika tata kelola yang sedang terjadi di industri Web3? Kolom "Market Pulse Analysis" dari Web3Caff Research akan menjelajahi langsung dan memilih peristiwa hangat terkini, lalu memberikan analisis nilai, komentar, dan penjelasan prinsip dasarnya. Lihat inti di balik gejala, serta ikuti kami untuk segera menangkap arah pasar Web3 terkini.

Penulis artikel, sumber: ShirleyLi, peneliti Web3Caff Research

Cover: Typography by 外捕研究(Web3Caff Research)

Jumlah kata: Seluruh teks berjumlah 3200+ kata

Pemberitahuan kepatuhan: Konten berikut hanya merupakan analisis objektif tentang strategi regulasi terbaru di Hong Kong Tiongkok dan global di bidang RWA, stablecoin, dll., dan tidak merupakan ajakan atau penawaran apa pun. Silakan pahami bahwa penerbitan dan partisipasi dalam investasi Token tunduk pada persyaratan dan pembatasan hukum yang berbeda-beda di berbagai negara dan wilayah, terutama di Tiongkok Daratan, penerbitan Token dapat dianggap sebagai tindakan “penerbitan sekuritas ilegal”, dan kegiatan terkait perdagangan kripto seperti penyediaan pertemuan perdagangan Token juga termasuk dalam “kegiatan keuangan ilegal” (pembaca di Tiongkok Daratan sangat disarankan untuk membaca 中国大陆涉及区块链与虚拟货币相关法律法规整理及重点提要), oleh karena itu, mohon jangan membuat keputusan berdasarkan informasi ini, dan pastikan Anda mematuhi hukum dan peraturan di negara dan wilayah Anda, serta tidak terlibat dalam kegiatan keuangan ilegal apa pun.

RWA (Real World Assets,tokenisasi aset dunia nyata) merujuk pada konversi aset keuangan tradisional seperti obligasi, dana, dan properti menjadi instrumen digital yang dapat diperdagangkan dan diselesaikandi blockchainmelalui teknologidi atas rantai. Mekanisme ini tidak hanya memberikan jalur penerbitan dan peredaran yang lebih efisien untuk aset keuangan tradisional, tetapi juga membawa aset-aset ini ke dalam sistem keuangan Web3, sehingga membentuk kombinasi produk baru dengan stablecoin dan keuangan berbasis rantai. Oleh karena itu, potensi pasar di sektor RWA sedang mendapatkan perhatian utama dari para pelaku industri.

However, traditional financial systems and Web3 financial systems differ significantly in terms of transaction mechanisms,clearingmodels, and regulatory structures, which means that the large-scale implementation of RWA will not only require solving generic infrastructure issues but will also heavily depend on the refinement of regulatory frameworks and the improvement of institutional norms.

Dalam konteks ini, Hong Kong Tiongkok telah mempercepat kecepatan kemajuan regulasi secara jelas sejak mengajukan Rancangan Undang-Undang Stablecoin pada akhir 2024.

On May 30, 2025, Hong Kong, China officially enacted the Stablecoin Ordinance, establishing a clear regulatory framework for the issuance and operation of stablecoins. The framework establishes a licensing system for stablecoin issuers and imposes systematic requirements on licensed entities regarding capital adequacy, reserve asset management, risk control, and operational compliance, laying a regulatory foundation for stablecoins to become trusted on-chain settlement tools (Further reading:How will Hong Kong’s passage of the Stablecoin Ordinance promote global stablecoin compliance and the renminbi internationalization strategy?).

Pada 10 April 2026, Otoritas Moneter Hong Kong, Tiongkok, menerbitkan lisensi penerbit stablecoin kepada Point Financial Technology Limited dan The Hongkong and Shanghai Banking Corporation Limited berdasarkan Stablecoin Ordinance. [1]

2026 年 4 月 20 日,中国香港证券及期货事务监察委员会(即香港证监会,以下简称 SFC)进一步发布了新的监管框架,首次明确容许 Token 化投资产品在二级市场进行流通。该框架的核心方向在于:允许香港证监会认可的开放式 Token 化基金流通;允许相关产品在持有 SFC 牌照的交易平台上交易(个别情况可能会开放场外形式)。这意味着,经 SFC 认可的 Token 化产品首次获得了合规的二级流通通道,也代表着其已经具备了金融产品的属性。

Di tingkat produk, anggota Dewan Legislatif Wilayah Administratif Khusus Hong Kong Tiongkok, Au Tat-kan, dalam pidatonya di Hong Kong Web3 Festival 2026, menyebut bahwa saat ini HashKey telah menguji coba Token RWA perak on-chain, HSBC telah merilis peta jalan bisnis tokenisasi, dan lembaga seperti Franklin Templeton juga telah menerbitkan dana yang ditokenisasi di Hong Kong. [2] Menurut pengungkapan SFC, hingga akhir Maret 2026, telah ada 13 produk yang ditokenisasi yang ditawarkan kepada publik Hong Kong, dengan total aset yang dikelola oleh produk-tokenisasi ini meningkat sekitar tujuh kali lipat dalam setahun terakhir, mencapai nilai total 10,7 miliar yuan, menunjukkan bahwa penerimaan produk semacam ini di pasar sedang meningkat pesat. [3] Dari perubahan data di atas, proses pembukaan sirkulasi aset yang ditokenisasi juga dapat dianggap sebagai praktik penting menuju pasar keuangan 7×24 jam di blockchain yang menjadi kenyataan.

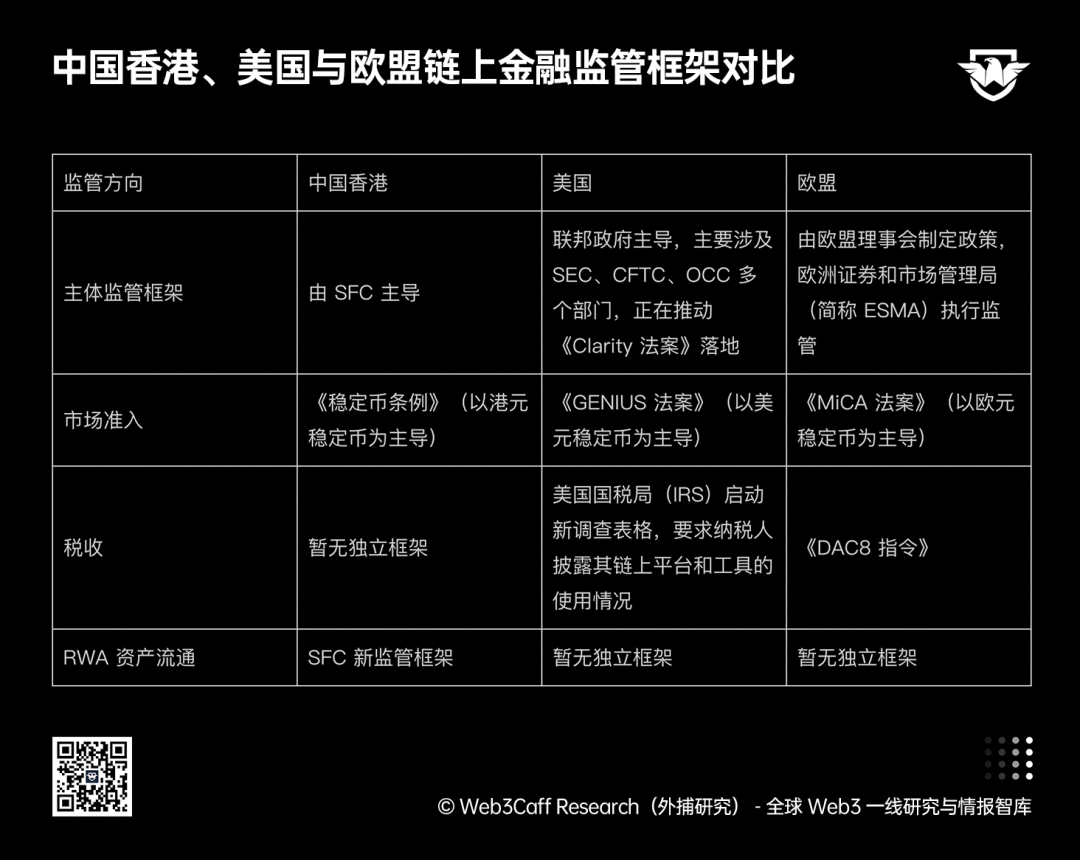

Secara global, sistem regulasi terkait di Amerika Serikat dan Uni Eropa juga sedang secara bertahap menjadi lebih jelas.

Di pihak Amerika Serikat, Undang-Undang Nasional Inovasi dan Pendirian Stablecoin Amerika 2025 (disingkat Undang-Undang GENIUS) telah ditandatangani secara resmi pada Juli 2025. Undang-undang ini bertujuan untuk membangun kerangka komprehensif untuk penerbitan dan pengawasan stablecoin, dengan menetapkan ketentuan jelas mengenai kualifikasi penerbit, kondisi cadangan aset, dan standar kepatuhan. Sementara itu, Undang-Undang Kejelasan Pasar Aset Digital (disingkat Clarity Act) juga sedang dalam proses pertimbangan Senat, yang berfokus pada memberikan panduan terstandardisasi bagi pasar melalui klasifikasi dan aturan pengawasan aset on-chain yang seragam. (Baca selengkapnya: Undang-Undang GENIUS Stablecoin Disetujui Senat AS, Perubahan Besar Apa yang Akan Dihadapi Web3 dan RWA?、Undang-Undang CLARITY AS Segera Dipertimbangkan, Apakah Langkah-Langkah Ramah DeFi, Klasifikasi Aset, dan Pembagian Wewenang SEC dengan CFTC Menjadi Titik Balik Kejelasan Regulasi Kripto?)

March 2026,U.S. Securities and Exchange Commission (SEC) and U.S.Commodity Futures Trading Commission (CFTC) issued a joint statement classifying on-chain assets into five categories: cryptocommodities, digital collectibles (NFTs), utility tokens, payment tokens, and digital securities, explicitly stating that tokenized assets fall under the securities category. This also provides a reference for further defining regulatory boundaries for various asset types.

Di sisi Uni Eropa, Undang-Undang Pasar Aset Kripto Uni Eropa (disingkat MiCA) mulai berlaku pada Desember 2024. Undang-undang ini memberikan sistem lisensi dan aturan akses pasar yang jelas untuk layanan platform perdagangan, penyimpanan, serta penerbitan stablecoin dengan menciptakan kerangka regulasi yang seragam. Undang-undang terbaru tentang transparansi perpajakan aset digital (disingkat DAC8) juga mulai berlaku pada 1 Januari 2026, yang mewajibkan penyedia layanan aset di blockchain untuk mengungkapkan dan berbagi informasi rinci tentang aset dan transaksi pengguna dengan otoritas perpajakan masing-masing negara. Ini berarti otoritas perpajakan dapat mengawasi kepemilikan, perdagangan, dan pemindahan aset Web3 secara terbuka dan transparan, sebagaimana mereka melakukannya terhadap rekening bankWeb2.

Dari sini dapat dilihat, kerangka regulasi aset rantai pada ekonomi besar global telah mulai terbentuk dan menunjukkan tren yang lebih jelas serta klasifikasi yang lebih terperinci.

Perbandingan kerangka regulasi keuangan berbasis rantai di Hong Kong Tiongkok, Amerika Serikat, dan Uni Eropa, buatan peneliti Web3Caff Research, ShirleyLi

Namun, secara keseluruhan, kerangka regulasi Amerika Serikat dan Uni Eropa lebih berfokus pada mengatur operasi pasar keuangan di rantai, memperjelas sifat aset, serta klasifikasi, sementara Hong Kong Tiongkok lebih menekankan pada mendorong penerapan praktis pasar keuangan di rantai. Arah ini selaras erat dengan “Peta Jalan Pengembangan Pasar Pendapatan Tetap dan Mata Uang” yang sebelumnya dikeluarkan oleh Komisi Sekuritas Hong Kong (SFC) dan Otoritas Moneter Hong Kong (HKMA). Peta jalan tersebut menekankan posisi strategis “Hong Kong sebagai pusat global untuk pendapatan tetap dan mata uang”, dan strategi regulasi terkait lisensi stablecoin serta penerbitan dan peredaran aset RWA secara alami juga merupakan bagian penting dari kerangka regulasi aset Hong Kong.

Perlu dicatat bahwa Institut Riset Mata Uang Digital Bank Rakyat Tiongkok dan Otoritas Moneter Hong Kong secara bersama-sama meluncurkan uji coba khusus untuk penyelesaian RWA lintas batas dengan mata uang digital Tiongkok pada akhir Februari tahun ini. Uji coba ini menggunakan perdagangan produk pertanian dan infrastruktur lintas batas sebagai sarana, memvalidasi kemampuan pertukaran dan penyelesaian real-time antara mata uang digital Tiongkok dan stablecoin yang sedang menunggu lisensi di Hong Kong Tiongkok (saat ini telah ada dua perusahaan yang memperoleh lisensi resmi), berhasil mengurangi waktu transaksi lintas batas tradisional dari 2 jam menjadi 3 menit, serta menurunkan biaya lebih dari 20%. [4] Terobosan ini lebih lanjut mengungkapkan kelayakan operasi sinergis antara mata uang digital Tiongkok dan stablecoin yang patuh. (Baca selengkapnya:Analisis Nadi Pasar: Mengenai “Pusat Operasi Internasional Mata Uang Digital Tiongkok” sebagai sinyal integrasi dua sisi, Tiongkok daratan menyediakan fondasi, Hong Kong menyediakan pasar)

However, the regulatory experiences of the United States and the European Union are also worth referencing by Hong Kong, China. For example, in late December last year, the U.S. Office of the Comptroller of the Currency (OCC) issued trust bank licenses to five Web3 companies, including Circle, Ripple, and BitGo, allowing them to legally participate in on-chain financial activities; however, this move sparked dissatisfaction from traditional banking institutions. [5] This is because traditional banks believe that the responsibilities and costs required for compliance from Web3 licensed institutions are not equivalent to their own, and there is also competitive tension between them in business operations. Meanwhile, the EU’s MICA regulation stipulates that on-chain asset service providers need only obtain a license in one member state to operate across the entire EU; this cross-border portability may lead to license abuse or regulatoryarbitragerisks.

Bagi Hong Kong Tiongkok, kasus-kasus ini memberikan pelajaran dan peringatan penting. Di satu sisi, ketika Hong Kong Tiongkok secara penuh mendorong penerapan sistem keuangan berbasis rantai, perlu ditegaskan batasan tanggung jawab antara lembaga keuangan tradisional dan lembaga Web3, guna menghindari ketidakseimbangan kewajiban dan biaya kepatuhan; di sisi lain, perlu diperkuat pengawasan terhadap operasi nyata lembaga yang memiliki izin, sekaligus membangun mekanisme pemantauan risiko yang efektif, demi menjamin keamanan aset pengguna dan mencapai perkembangan pasar yang berkelanjutan. Namun, secara keseluruhan, sistem regulasi keuangan berbasis rantai global saat ini masih berada dalam tahap eksplorasi, dan proses integrasinya dengan keuangan tradisional masih perlu diamati dalam jangka panjang.

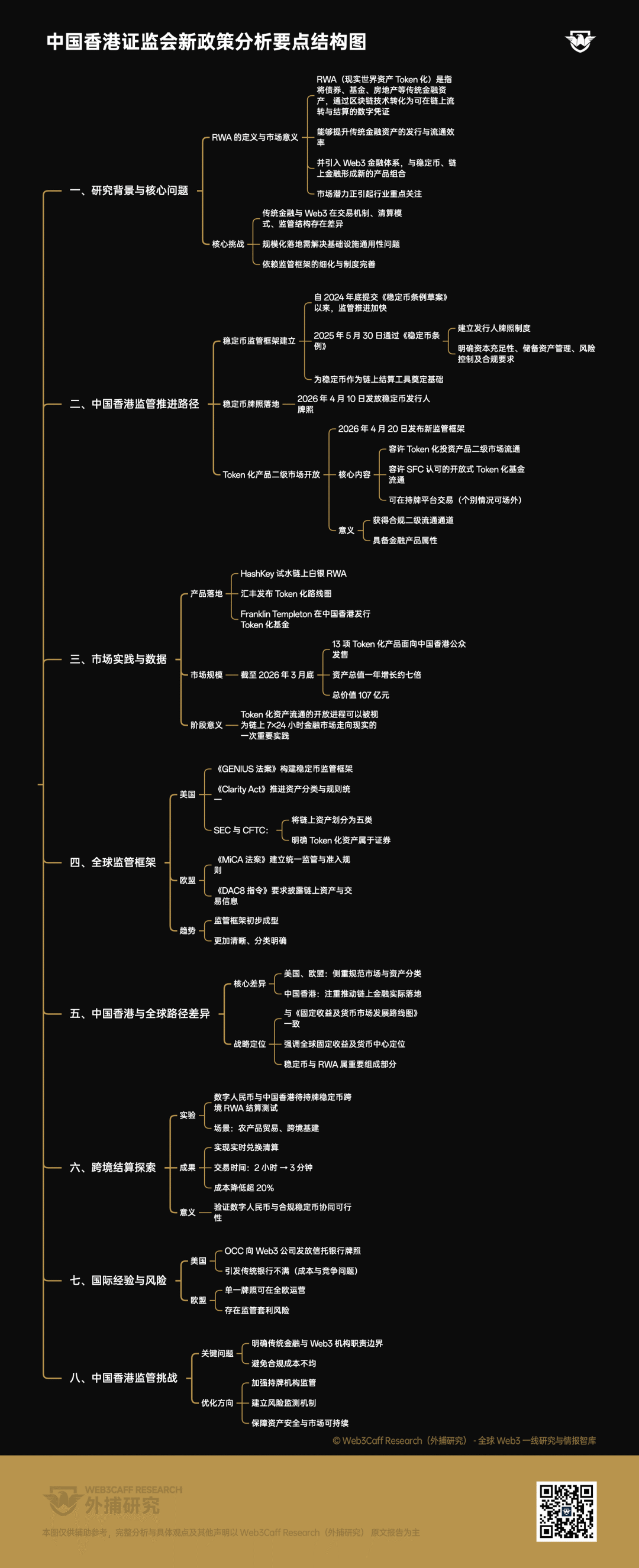

Diagram struktur poin:

Referensi:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Au Tat Kan: Regulasi Web3 Hong Kong mengambil pendekatan stabil dan bertahap, tahap berikutnya berfokus pada tiga bidang: peserta, produk, dan legislasi

[3] Komisi Sekuritas dan Bursa China mengumumkan kerangka regulasi baru yang memungkinkan produk investasi yang diakui oleh Komisi Sekuritas dan Bursa China untuk diperdagangkan di pasar sekunder dalam bentuk tokenisasi.

[4] Stabilcoin Hong Kong + RMB digital, apakah ini "jalan cepat" untuk aset daratan keluar negeri?

[5] Kue bank telah tersentuh? Industri perbankan AS berencana menggugat OCC karena menghambat lisensi kripto

[6] Pahami Peraturan Baru SEC: Dana yang Ditokenisasi Bisa Diperdagangkan Seperti Saham

[7] Surat edaran mengenai perdagangan sekunder produk investasi yang diakui oleh OJK yang ditokenisasi

[8] SEC dan CFTC AS bekerja sama merilis panduan penting untuk secara jelas memisahkan batas antara aset kripto sebagai sekuritas dan bukan sekuritas

[9] Apakah pajak AS sekarang mengejar dana dari dompet pertukaran hingga 6 tahun yang lalu? Mengurai formulir baru IRS dalam empat lapisan

[10] 88EX Insight: Regulasi Eropa Ditingkatkan: ESMA Berencana Menjadi Satu-satunya Otoritas Pengawas Pasar Kripto

Disclaimer: Laporan ini disusun oleh Web3Caff Research, dan informasi yang terkandung di dalamnya hanya untuk tujuan referensi dan tidak merupakan prediksi, saran investasi, rekomendasi, atau penawaran apa pun. Investor dilarang mengandalkan informasi semacam ini untuk membeli, menjual sekuritas apa pun, cryptocurrency, atau menerapkan strategi investasi apa pun. Istilah yang digunakan dan pandangan yang diungkapkan dalam laporan ini dimaksudkan untuk membantu memahami tren industri dan mendorong perkembangan bertanggung jawab di bidang Web3, termasuk industri blockchain, dan tidak boleh ditafsirkan sebagai pandangan hukum yang jelas atau pandangan dari Web3Caff Research. Pandangan dalam laporan ini hanya mencerminkan opini pribadi penulis hingga tanggal yang disebutkan, tidak terkait dengan posisi Web3Caff Research, dan dapat berubah seiring perkembangan situasi selanjutnya. Informasi dan pandangan dalam laporan ini berasal dari sumber-sumber eksklusif dan non-eksklusif yang dianggap dapat dipercaya oleh Web3Caff Research, namun tidak selalu mencakup semua data dan tidak dijamin keakuratannya. Oleh karena itu, Web3Caff Research tidak memberikan jaminan apa pun terhadap keakuratan dan keandalannya, serta tidak bertanggung jawab atas kesalahan atau kelalaian apa pun yang timbul dengan cara lain (termasuk tanggung jawab terhadap siapa pun akibat kelalaian). Laporan ini mungkin memuat informasi “prospektif”, yang dapat mencakup prediksi dan perkiraan; namun, dokumen ini tidak memberikan jaminan apa pun terhadap prediksi tersebut. Keputusan untuk mengandalkan informasi dalam laporan ini sepenuhnya menjadi tanggung jawab pembaca. Laporan ini hanya untuk tujuan referensi dan bukan merupakan saran, rekomendasi, atau penawaran investasi untuk membeli atau menjual sekuritas apa pun, cryptocurrency, atau menerapkan strategi investasi apa pun, dan Anda diharapkan untuk benar-benar mematuhi hukum dan peraturan yang berlaku di negara atau yurisdiksi Anda.