Penulis: Brian, Laboratorium W Labs

Pada awal Agustus 2025, jalur RWA dan stablecoin Hong Kong berada di puncak terpanasnya dalam lima tahun terakhir. Pada saat itu, seluruh kota dipenuhi semangat yang tidak pernah terlihat lagi sejak 2017-2018: eksekutif lembaga keuangan tradisional, pengusaha AI, bahkan pemimpin modal industri datang ke Hong Kong untuk mencari jalur integrasi Web3. Ruang makan dan lobi hotel dipenuhi diskusi sengit tentang obligasi negara yang diterbitkan dalam bentuk token, alat pengelolaan uang tunai, dan regulasi stablecoin. Saat itu, seorang bankir Wall Street yang baru saja pindah dari New York ke Hong Kong secara terang-terangan berkata: Jika dilihat dari frekuensi topik crypto dan luasnya partisipasi, Hong Kong telah menggantikan New York menjadi kota blockchain terpanas di dunia.

Namun, hanya dalam waktu dua bulan lebih, suhu pasar tiba-tiba turun drastis. Regulasi dari pemerintah Tiongkok daratan terhadap lembaga keuangan dan aset Tiongkok yang bergerak ke Hong Kong untuk di-tokenisasi (RWA) mulai menunjukkan sinyal penguatan yang jelas. Banyak proyek tokenisasi aset fisik Tiongkok yang sebelumnya hampir siap diluncurkan kini ditunda atau bahkan dihentikan. Volume perdagangan beberapa platform RWA dengan latar belakang modal Tiongkok turun tajam sebesar 70%-90%. Panasnya minat terhadap RWA di Hong Kong, yang pernah dianggap sebagai "nomor satu dunia", seolah-olah tiba-tiba berpindah dari musim panas ke musim gugur, memicu keraguan sementara di pasar terhadap posisi Hong Kong sebagai pusat Web3 internasional. Pada 28 November 2025, Bank Rakyat Tiongkok memimpin rapat koordinasi penanganan perdagangan dan spekulasi mata uang virtual, yang dihadiri oleh 13 kementerian dan lembaga tingkat nasional, termasuk Kantor Pusat Keuangan, Komisi Pembangunan Nasional, dan Kementerian Hukum. Rapat ini pertama kalinya memasukkan stablecoin ke dalam cakupan regulasi mata uang virtual, secara eksplisit menyatakan bahwa bisnis terkait mata uang virtual termasuk aktivitas keuangan ilegal, menekankan bahwa mata uang virtual tidak memiliki sifat pembayaran yang sah, dan tidak dapat digunakan sebagai alat transaksi.

Pengawasan yang semakin ketat di daratan Tiongkok memang dalam jangka pendek secara sebagian kecil memengaruhi klien Tiongkok daratan, dengan pembatasan aliran dana dari daratan Tiongkok, sebagian institusi daratan Tiongkok akan menghentikan sementara bisnis RWA Hong Kong. Namun, Hong Kong memiliki sistem khusus "satu negara, dua sistem", serta kerangka pengawasan yang mandiri, secara teori tidak akan terpengaruh oleh kebijakan daratan Tiongkok. Ini bukanlah peralihan kebijakan mendasar terhadap RWA Hong Kong, melainkan sekali lagi manifestasi dari siklus "pendinginan di tingkat tinggi—reorientasi struktural" yang berulang di jalur ini selama dua tahun terakhir di Hong Kong. Dengan meninjau kembali periode 2023-2025, kita dapat dengan jelas menggambarkan tiga tahap evolusi berikut:

2023 - 2024 H1: Masa Pemulihan Regulasi dan Pengujian Sandbox

HKMA meluncurkan Project Ensemble, SFC secara berurutan menyetujui beberapa dana indeks pasar uang dan obligasi yang di-tokenisasi, platform-platform lokal yang berlisensi seperti HashKey dan OSL memperluas lisensi aset virtual (VA) mereka, Hong Kong secara resmi menetapkan posisinya sebagai "laboratorium uji RWA yang diawasi".

2024 H2 - Juli 2025: Masa Pertumbuhan Ledakan yang Diakibatkan oleh Faktor Internal dan Eksternal

Undang-undang Stablecoin GENIUS AS disahkan, siklus penurunan suku bunga The Fed dimulai, sikap pemerintahan Trump yang pro kripto semakin jelas, ditambah penerbitan dokumen konsultasi perundang-undangan stablecoin di Hong Kong, memicu aliran dana dan proyek global memasuki pasar dengan cepat. ETF pasar uang tokenisasi BOSCH-HashKey, XSGD, serta beberapa dana kredit pribadi tokenisasi dalam beberapa bulan saja mengalami pertumbuhan aset di bawah manajemen (AUM) dari puluhan juta dolar AS hingga mencapai tingkat miliaran dolar AS, menjadikan Hong Kong secara singkat sebagai pasar pertumbuhan RWA (Real World Assets) tercepat di dunia.

Agustus 2025 hingga sekarang: Masa Partisipasi Terbatas dan Isolasi Risiko

Regulator di daratan Tiongkok mengambil sikap yang lebih hati-hati terhadap tokenisasi aset lintas batas, secara eksplisit membatasi partisipasi mendalam institusi dan individu daratan dalam ekosistem RWA Hong Kong, secara objektif memutuskan sumber dana dan aset utama sebelumnya. Modal lokal Hong Kong dan internasional tetap diizinkan untuk terlibat secara penuh, tetapi tenaga penggerak pertumbuhan beralih dari "aset daratan naik ke blockchain" menjadi "pengalokasian dana yang patuh secara lokal dan global ke aset blockchain yang dipimpin Amerika Serikat."

Logika mendasar di balik pendinginan siklus ini adalah keseimbangan dinamis yang diambil oleh pihak pengambil keputusan antara "berpartisipasi dalam orde ekonomi digital global baru" dan "mengantisipasi risiko finansial sistemik." Peran Hong Kong diatur ulang sebagai berikut: dengan memanfaatkan sumber daya lokal secara maksimal, Hong Kong akan sepenuhnya terhubung dengan jaringan ekonomi blockchain yang dipimpin Amerika Serikat, sekaligus membangun dinding pelindung untuk mencegah penyebaran risiko ke daratan Tiongkok.

Artinya, pasar RWA Hong Kong tidak sedang mengalami resesi, melainkan memasuki tahap ketiga yang lebih jelas dan berkelanjutan: beralih dari sebelumnya "pertumbuhan liar" menuju pola baru yang "didominasi kepatuhan, integrasi DeFi, dan penghubung dana global ke aset berbasis rantai Amerika". RWA berbasis murni rantai, transparan tinggi, dan risiko rendah seperti manajemen kas (fondasi pasar uang, obligasi negara tokenisasi) tetap akan mengalami pertumbuhan pesat, sementara jalur tokenisasi aset fisik yang sangat bergantung pada aset dan dana Tiongkok daratan mengalami penekanan signifikan.

Bagi pelaku industri, rasa sakit jangka pendek akibat perubahan kebijakan memang tidak terhindarkan, tetapi ruang untuk memenuhi regulasi tetap mencukupi. Khususnya, jendela toleransi sementara dari regulasi AS terhadap DeFi, yang beririsan langka dengan layanan rantai yang sah dapat ditawarkan oleh platform berlisensi di Hong Kong, memberikan keunggulan strategis yang langka. Hal ini memberikan jalur strategis berharga untuk lebih lanjut mengembangkan likuiditas rantai, produk terstruktur, dan alokasi aset lintas rantai dalam kerangka regulasi yang jelas.

Cerita RWA di Hong Kong jauh dari berakhir, hanya saja telah berpindah dari masa penuh gairah dan kegaduhan, menuju masa pengembangan yang lebih tenang dan profesional. Artikel ini akan lebih lanjut menjelaskan pasar RWA di Hong Kong serta proyek-proyek representatif terkait.

Lanskap Pasar RWA Hong Kong

Sebagai pusat paling depan dalam integrasi blockchain global dan keuangan tradisional, pasar RWA Hong Kong pada tahun 2025 telah menjadi ekosistem yang paling matang secara regulasi di Asia. Pasar ini didorong utama oleh Otoritas Moneter Hong Kong (HKMA) dan Komisi Sekuritas dan Futures (SFC), melalui proyek sandi Project Ensemble dan kerangka kebijakan "Digital Asset 2.0", yang fokus pada alat pasar uang tokenisasi, obligasi pemerintah, obligasi hijau, serta aset fisik baru seperti pendapatan dari stasiun pengisian kendaraan listrik dan sewa kapal internasional. Secara keseluruhan, pola pasar menunjukkan ciri "lembaga memimpin, kepatuhan terlebih dahulu, DeFi mulai masuk": dari penerbitan eksperimen pada 2024 beralih ke pembangunan infrastruktur berskala pada 2025, dengan penekanan pada penyelesaian lintas rantai, integrasi stablecoin, dan koneksi likuiditas global. Ekosistem RWA Hong Kong telah bertransformasi dari "jendela pendanaan" menjadi "platform inovasi", terhubung dalam jaringan rantai yang dipimpin oleh Amerika Serikat, sekaligus memperkuat dinding isolasi risiko untuk mencegah penyebaran lintas batas.

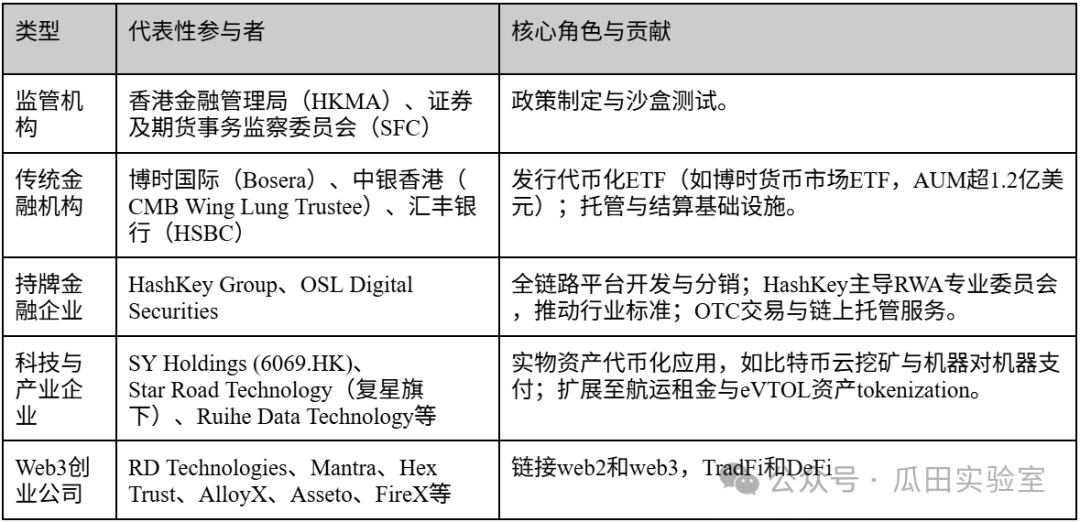

Jenis partisipan: modal institusi mendominasi, perusahaan teknologi dan perusahaan rintisan berdampingan

Pasar RWA di Hong Kong memiliki struktur lapisan yang tinggi, didominasi oleh modal institusional, didukung oleh perusahaan teknologi lokal dan startup Web3 baru, membentuk ekosistem yang tertutup. Tabel berikut merangkum jenis utama (berdasarkan entitas aktif pada tahun 2025):

Terlihat bahwa pasar Hong Kong masih didominasi oleh institusi, yang menyumbang sekitar 70%, dan memimpin dalam penerbitan produk-produk berambang masuk tinggi; perusahaan dan startup mengisi kekosongan teknologi dan aplikasi, serta mendapat manfaat dari ekspansi lisensi VA oleh SFC.

Skala keseluruhan dan tren pertumbuhan

Pada tahun 2025, pasar RWA Hong Kong tertanam dalam kerangka TVL rantai global sebesar $26,59 miliar hingga $35,8 miliar, dengan AUM melompat dari puluhan juta dolar di awal tahun hingga mencapai tingkat miliaran dolar. Tenaga pertumbuhan berasal dari efek叠加 kebijakan—laporan pemerintah tahun 2025 mendorong investasi infrastruktur RWA, peraturan stablecoin akan berlaku pada 2026, diperkirakan mengurangi biaya pembayaran lintas batas hingga 90%, dan waktu penyelesaian hingga 10 detik. Tingkat pertumbuhan tahunan melebihi 200%, TVL mengalami ekspansi 58 kali dalam 3 tahun, tetapi biaya kepatuhan yang tinggi (lebih dari 820.000 dolar AS per produk) membatasi penetrasi ritel, sehingga aliran institusi mencapai lebih dari 80%.

Penilaian Potensi Pengembangan Masa Depan

Potensi RWA Hong Kong sangat besar, dengan perkiraan pasar mencapai tingkat triliunan dolar AS pada 2025-2030, menempatkan Hong Kong di posisi ketiga secara global (setelah Amerika Serikat dan Singapura). Keunggulan Hong Kong terletak pada kecepatan iterasi sandbox regulasi yang selaras dengan standar internasional: SFC segera membuka akses bersama buku pesanan global, meningkatkan likuiditas; proyek Ensemble akan membangun sistem penyelesaian deposit tokenized, yang akan menjangkau rantai perdagangan negara berkembang seperti Brasil dan Thailand. Jendela toleransi DeFi dan integrasi AI+blockchain (seperti tokenisasi sewa kapal laut, yang dapat mengakses pasar 200 miliar dolar AS) akan mendorong berbagai skenario aplikasi, dengan ekosistem startup diperkirakan menambahkan lebih dari 50 proyek baru. Tantangan meliputi hambatan biaya dan isolasi dana dari daratan Tiongkok, tetapi ini justru memperkuat posisi Hong Kong sebagai "pusat netral global": menarik lembaga-lembaga Eropa dan Amerika untuk mengalokasikan obligasi Treasury AS / MMF, sementara perusahaan lokal fokus pada aset fisik di Asia. Secara keseluruhan, RWA Hong Kong sedang beralih dari "dorongan popularitas" menuju "pertumbuhan berkelanjutan", dengan kunci utama terletak pada kebijakan yang konsisten dan matangnya infrastruktur.

Platform RWA yang terkait Hong Kong

1. HashKey Group - Batu Pondasi "Full Stack" Ekosistem Kepatuhan

Dalam narasi besar Hong Kong yang berkomitmen menjadi pusat global Web3, HashKey Group tanpa diragukan lagi merupakan entitas "utama" yang paling representatif saat ini. Sebagai grup layanan keuangan aset digital end-to-end terkemuka di Asia, HashKey bukan hanya pelopor pasar perdagangan yang sesuai peraturan di Hong Kong, tetapi juga pembangun infrastruktur kunci untuk penerbitan dan perdagangan aset RWA. Strategi penyebarannya mulai dari teknologi blockchain di lapisan dasar hingga pengelolaan aset dan perdagangan di lapisan atas, membentuk siklus tertutup yang lengkap dan sesuai peraturan.

HashKey Group didirikan pada tahun 2018 dengan kantor pusat berada di Hong Kong, dan memiliki hubungan historis yang kuat dengan Wanxiang Blockchain Labs. Sejak awal penerapan sistem pemberian izin platform perdagangan aset virtual oleh Otoritas Sekuritas dan Futures Hong Kong (SFC), HashKey segera menetapkan strategi untuk menerima regulasi.

Pada Agustus 2023, HashKey Exchange menjadi bursa pertama di Hong Kong yang mendapatkan peningkatan lisensi kelas 1 (transaksi sekuritas) dan kelas 7 (penyediaan layanan transaksi otomatis), yang memungkinkannya untuk memberikan layanan kepada investor ritel. Tantangan penting ini tidak hanya memperkuat posisinya sebagai salah satu dari dua pemain dominan di pasar Hong Kong, tetapi juga membuka saluran efektif untuk sirkulasi pasar sekunder produk RWA yang sesuai regulasi di masa depan (seperti STO, penawaran token sekuritas).

Pada 1 Desember 2025, HashKey Group lolos dari pemeriksaan oleh Bursa Efek Hong Kong (HKEX) dan segera melantai di papan utama Hong Kong, berpotensi menjadi "perusahaan aset virtual berlisensi pertama di Hong Kong." Mengenai analisis dokumen penawaran umum dan prospek penerbitan saham HashKey, banyak ahli industri telah memberikan analisisnya. Penulis berpendapat bahwa penerbitan saham HashKey merupakan peristiwa yang bersifat ikonik, yang akan membantu Hong Kong dalam memperebutkan kekuatan penentuan harga dan pengaruh di bidang Web3 secara global (terutama dibandingkan Singapura dan Amerika Serikat), serta memperkuat posisi Hong Kong sebagai "pusat aset digital yang sesuai peraturan."

Arsitektur HashKey bukanlah model bursa yang tunggal, melainkan membangun suatu ekosistem yang melayani seluruh siklus hidup RWA:

HashKey Exchange (Lapisan Transaksi):Bursa aset virtual berlisensi terbesar di Hong Kong, menyediakan saluran deposit dan penarikan dana dalam mata uang fiat (HKD/USD). Untuk RWA, ini merupakan tempat likuiditas setelah aset di-tokenisasi di masa depan.

HashKey Tokenisasi (Lapisan Layanan Emisi):Ini adalah mesin inti bisnis RWA-nya. Departemen ini fokus pada membantu institusi untuk menokenisasi aset nyata (seperti obligasi, properti, seni, dll), menyediakan solusi STO all-in-one mulai dari konsultasi, implementasi teknis hingga kepatuhan hukum.

HashKey Capital (Lapisan Manajemen Aset):Institusi investasi blockchain terkemuka di dunia dengan aset yang dikelola (AUM) lebih dari 1 miliar dolar AS. Perannya dalam bidang RWA lebih terlihat pada dukungan sisi modal dan pembangunan produk (seperti ETF).

HashKey Cloud (Lapisan Infrastruktur):Menyediakan validasi node dan dukungan teknis lapisan dasar blockchain, memastikan keamanan dan stabilitas aset yang diunggah ke blockchain.

Di pasar RWA Hong Kong, daya saing inti HashKey terlihat dari dua aspek, yaitu "ketaatan terhadap peraturan" dan "sinergi ekosistem":

Dinding Pelindung Regulasi:Inti dari RWA adalah memetakan aset luar jaringan yang diatur ke dalam rantai blok. HashKey memiliki lisensi kepatuhan yang lengkap, sehingga secara legal dapat menangani token "sekuritas" (Security Tokens), yang merupakan penghalang yang tidak bisa dilewati oleh sebagian besar platform DeFi yang tidak berlisensi.

Kemampuan ekosistem tingkat konsolidasi laporan keuangan:Mampu menghubungkan sisi aset, sisi dana, dan sisi transaksi. Sebagai contoh, sebuah proyek properti dapat dikemas menjadi token melalui HashKey Tokenisation, dipesan terlebih dahulu oleh HashKey Capital, dan pada akhirnya diperdagangkan di HashKey Exchange.

Konektor Tingkat Institusi:HashKey telah membangun kerja sama penyelesaian mata uang fiat dengan lembaga keuangan tradisional seperti ZA Bank dan Bank Pembangunan Jiao Tong (Hong Kong), yang menyelesaikan masalah kunci dalam RWA, yaitu masalah "penarikan dan penyetoran dana" serta penyelesaian mata uang fiat.

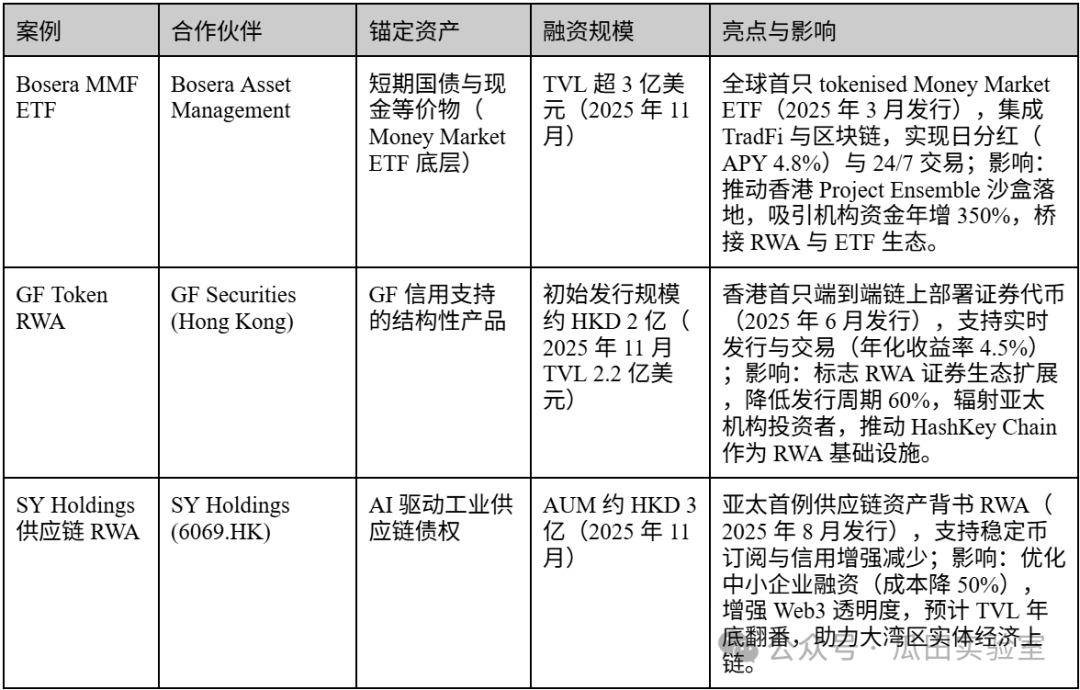

Praktik HashKey di bidang RWA (Real-World Assets) terutama tercermin pada dua arah, yaitu "aset keuangan tradisional dijaringkan ke blockchain" dan "penerbitan yang sesuai regulasi". Berikut adalah rangkuman kasus khasnya:

HashKey Group bukan hanya sebuah bursa, tetapi juga sistem operasi pasar RWA di Hong Kong. Dengan memegang lisensi patuh aturan yang langka dan membangun infrastruktur teknologi penuh tumpuk (full-stack), HashKey sedang mengubah "tokenisasi aset" dari konsep menjadi bisnis keuangan yang dapat dioperasikan. Bagi setiap institusi yang ingin menerbitkan atau berinvestasi dalam RWA di Hong Kong, HashKey adalah mitra yang saat ini tidak bisa dihindari.

2. OSL Exchange - "Pengadaan Senjata Digital" dan Ahli Infrastruktur untuk Keuangan Tradisional

Di papan catur RWA Hong Kong, jika HashKey adalah "kapal induk" yang berada di garis depan dan membangun ekosistem yang lengkap, maka OSL Group (dahulu BC Technology Group, 863.HK) adalah "penjual senjata" yang fokus di balik layar, menyediakan teknologi bagi lembaga keuangan tradisional.

Sebagai satu-satunya perusahaan yang terdaftar di Hong Kong yang fokus pada aset digital, OSL memiliki transparansi keuangan dan standar audit perusahaan terdaftar. Hal ini menjadikan OSL sebagai "saluran aman" pilihan utama bagi bank tradisional yang sangat riskan dan dana abadi untuk memasuki pasar RWA.

Berbeda dengan HashKey yang secara aktif mengembangkan pengguna ritel dan membangun ekosistem blockchain publik, strategi OSL sangat fokus pada bisnis institusi. Arsitekturnya tidak dirancang untuk "membangun sebuah bursa", melainkan untuk "membantu bank dalam membangun produk mereka":

"Moat" unik perusahaan tercatat di bursa:

Inti dari RWA adalah melalui pemeriksaan kepatuhan dari keuangan tradisional (TradFi). Bagi bank-bank besar, biaya kepatuhan untuk bekerja sama dengan perusahaan publik (Public Company) jauh lebih rendah dibandingkan perusahaan swasta. Laporan keuangan OSL diaudit oleh Big Four, bentuk "kepercayaan institusional" ini merupakan kartu truf terbesar OSL di pasar B2B.

Pengeluar Teknis (Model SaaS):

OSL tidak terlalu memaksakan agar semua aset diperdagangkan di platform OSL, tetapi bersedia untuk membagikan teknologinya (OSL Tokenworks) guna membantu bank dalam membangun platform tokenisasi mereka sendiri. Ini adalah strategi "menjual sekop"—bagaimanapun pihak yang menerbitkan RWA, selama mereka menggunakan teknologi dasar atau kolam likuiditas OSL, OSL tetap akan mendapat keuntungan.

Posisi monopoli dalam bidang hosting:

Di pasar ETF Hong Kong, perusahaan pertama yang menerbitkan ETF spot Bitcoin/Ethereum adalah Harvest dan ChinaAMC, keduanya memilih OSL sebagai penitip aset virtual. Ini berarti lebih dari separuh aset dasar pasar ETF di Hong Kong disimpan secara aman oleh OSL. Dalam hal Aset Riil Dunia Nyata (RWA), "siapa yang menguasai penitipan, maka dia menguasai jantung aset tersebut."

Di rantai industri Aset Riil Dunia Maya (RWA), OSL mendefinisikan dirinya sebagai pipa presisi yang menghubungkan aset tradisional dengan dunia Web3:

Strukturisasi dan Distribusi Aset Riil (Structurer & Distributor):

Dengan statusnya sebagai perusahaan sekuritas yang memiliki izin, OSL mahir dalam menangani strukturisasi produk keuangan yang kompleks. Mereka tidak hanya sekadar "menaikkan aset ke blockchain", tetapi fokus pada tokenisasi produk berperingkat investasi (Investment Grade), seperti surat utang bank, produk struktural, dan lainnya.

Jaringan Likuiditas Kepatuhan Multinasional:

OSL bekerja sama secara dalam dengan Zodia Markets yang dimiliki oleh Standard Chartered, serta dengan perusahaan keuangan besar di Jepang. Dalam hal likuiditas Aset Riil Dunia Nyata (Real-World Assets/RWA), OSL mengambil pendekatan melalui pasar gelap (dark pool) dan transaksi luar bursa (OTC) antar institusi, bukan melalui model buku pesanan ritel.

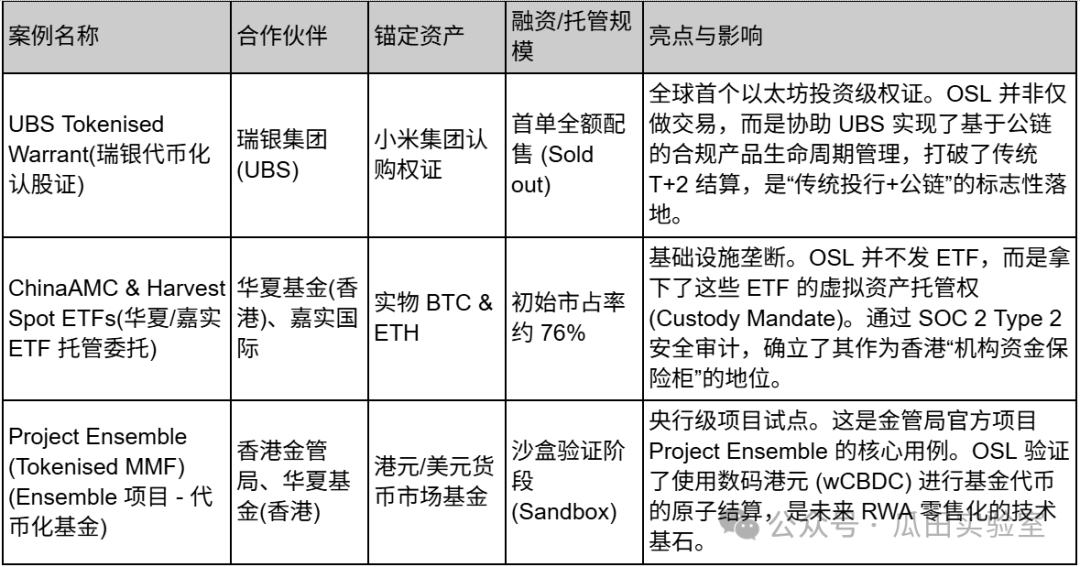

Kasus OSL biasanya tidak terbatas pada Hong Kong, tetapi memiliki efek contoh internasional yang kuat, dan mitra kerjanya semuanya adalah perusahaan raksasa TradFi terkemuka. Karena sifat B2B-nya, skala pendanaan biasanya tidak diungkapkan:

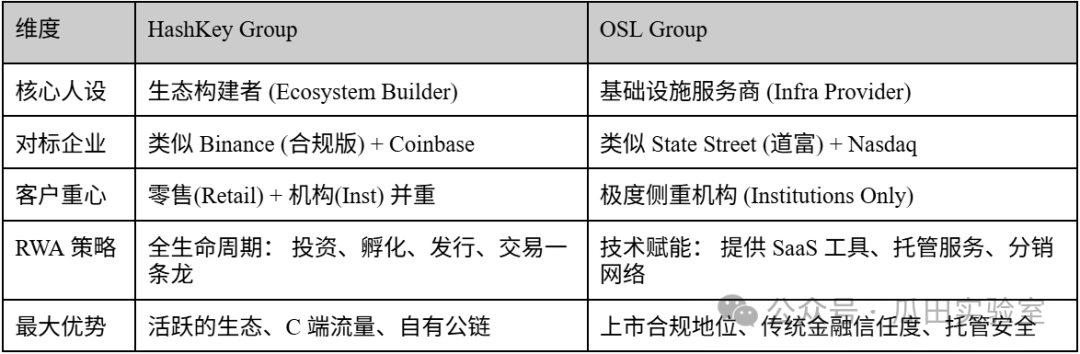

Untuk memahami perbedaan keduanya secara lebih jelas, berikut adalah tabel perbandingan HashKey vs. OSL:

Jika HashKey sedang membangun sebuah kota bisnis Web3 yang sibuk di Hong Kong, maka OSL seperti seorang insinyur utama yang bertanggung jawab atas sistem pipa bawah tanah, keamanan brankas, dan distribusi listrik kota tersebut. Di pasar Aset Riil Terdigitalisasi (RWA), OSL tidak mengejar "emisi" yang paling bising, tetapi berkomitmen untuk menjadi "gudang" yang paling aman dan "saluran" yang paling sesuai regulasi bagi semua aset RWA.

3. Ant Digital - Jembatan terpercaya untuk menghubungkan aset fisik ke blockchain

Di peta RWA Hong Kong, AntChain (dan merek Web3-nya, ZAN) mewakili ancaman besar dari perusahaan internet raksasa. Berbeda dengan lembaga keuangan yang fokus pada "izin usaha" dan "transaksi", kekuatan kompetitif inti AntChain terletak pada penyelesaian titik sakit paling dasar dalam RWA: bagaimana membuktikan bahwa Token di blockchain benar-benar sesuai dengan aset fisik di luar blockchain?

Strategi Ant Chain Digital sangat jelas: memanfaatkan teknologi AntChain (Ant Chain) berkinerja tinggi yang telah dikembangkan selama bertahun-tahun di Tiongkok, dikombinasikan dengan Trusted IoT (Internet of Things Terpercaya), untuk memanfaatkan Hong Kong sebagai jendela internasional, memberikan standar teknis dan layanan verifikasi "digitalisasi aset" bagi proyek RWA global.

AntChain Digital di pasar RWA Hong Kong tidak hadir sebagai "tempat transaksi", tetapi berperan sebagai penyedia layanan teknologi Web3. Logika bisnis mereka dapat dirangkum sebagai "dua ujung dan satu awan":

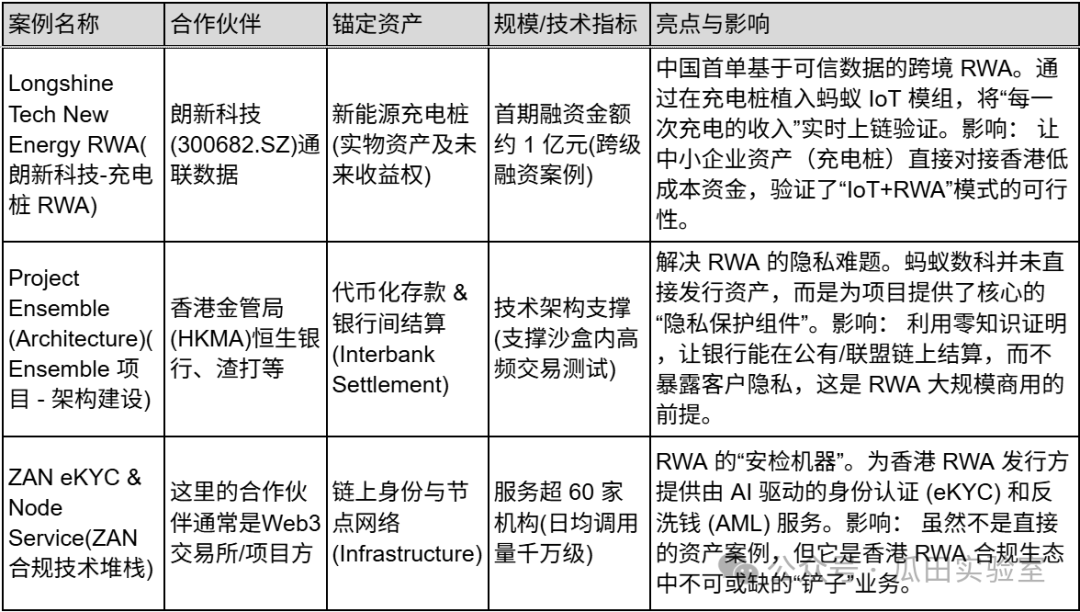

Aset (Sisi Aset):Dengan memasang modul internet of things (Trusted Modules) ke perangkat fisik seperti panel surya, stasiun pengisian daya kendaraan listrik, dan peralatan mesin konstruksi, data dapat dikumpulkan secara real-time dan langsung diunggah ke blockchain. Hal ini membuat RWA berpindah dari "berdasarkan kredibilitas subjek" (percaya pada penerbit) menjadi "berdasarkan kredibilitas aset" (percaya pada arus kas real-time yang dihasilkan perangkat).

Sisi Dana (Capital Side):Melalui merek ZAN, menyediakan layanan KYC/KYT (Verifikasi Identitas Pelanggan), audit kontrak pintar, dan layanan node bagi investor institusional, memastikan kepatuhan terhadap aliran dana masuk dan keluar.

Privasi:Ini adalah salah satu dari sedikit vendor yang dapat menyediakan teknologi bukti pengetahuan nol (ZKP) dalam Project Ensemble (sandbox) Hong Kong Monetary Authority, yang menyelesaikan masalah "perlu memverifikasi transaksi tanpa mengungkap rahasia dagang" yang dihadapi bank saat melakukan penyelesaian aset di blockchain publik.

Saat HashKey dan OSL menangani "aset tersekuritisasi" (seperti obligasi, dana), AntChain sangat mahir dalam menangani "aset fisik non-standar":

Sumber terpercaya:RWA tradisional bergantung pada auditor untuk melakukan inventaris di gudang, sementara Ant Group memasang chip untuk membuat data operasional kendaraan energi baru, baterai, bahkan aset biologis (seperti sapi), seperti kapasitas pembangkit listrik dan jarak tempuh, langsung diunggah ke blockchain secara real-time.

Pemrosesan konkuren massal:Mewarisi gen teknologi tingkat "Singles' Day" dari Alipay, blockchain milik AntChain mampu mendukung pengunggahan data aset miliaran secara bersamaan ke blockchain, yang merupakan hal yang sulit dicapai oleh kebanyakan blockchain publik.

Internasionalisasi Merek ZAN:Pada 2024-2025, ZAN dengan cepat berkembang di Hong Kong menjadi platform middleware kunci yang menghubungkan pengembang Web2 dan dunia Web3, khususnya menempati posisi penting di bidang teknologi kepatuhan.

Kasus Ant Financial terutama tercermin dalam "perekonomian nyata ke rantai blok" dan "arsitektur penyelesaian antar bank".

Jika HashKey adalah "Taobao", yaitu membangun platform agar orang-orang dapat membeli dan menjual produk RWA; OSL adalah "brankas", menyediakan gudang paling aman untuk membantu lembaga-lembaga menyimpan aset RWA, maka AntChain (Ant Data Tech) adalah "pabrik cerdas + inspektur kualitas", mereka terlibat dalam proses produksi (seperti stasiun pengisian daya, baterai), memberikan "label kualifikasi" pada setiap aset (verifikasi IoT), serta menyediakan teknologi agar aset-aset ini dapat beredar dengan lancar. AntChain di pasar RWA Hong Kong berfokus pada data, berkomitmen menjadi "bea cukai" dan "penerjemah" bagi aset dunia nyata menuju dunia Web3.

4. Jaringan Conflux —— Landasan "Blockchain Kompatibel" yang Menghubungkan Daratan dan Hong Kong

Di pasar RWA Hong Kong, sebagian besar platform (seperti HashKey, OSL) terutama menyelesaikan masalah "bagaimana aset diperdagangkan secara lokal di Hong Kong", sementara Conflux menyelesaikan masalah "bagaimana aset dari daratan Tiongkok dapat keluar secara patuh terhadap aturan" serta "dalam mata uang apa penyelesaian dilakukan".

Sebagai "blockchain publik satu-satunya di Tiongkok yang sesuai regulasi", Conflux memanfaatkan latar belakang Shanghai Tree-Graph Blockchain Research Institute-nya untuk terikat erat dengan sumber daya "tim nasional" seperti China Telecom dan Inisiatif Belt and Road. Di pasar Hong Kong pada tahun 2025, Conflux tidak hanya menjadi sebuah blockchain publik berbasis teknologi, tetapi bertransformasi menjadi lapisan inti penerbitan stablecoin RMB dan HKD di luar negeri.

Strategi RWA Conflux berbeda secara signifikan dari yang lain, karena menghindari jalur manajemen aset yang penuh sesak, dan justru fokus pada lapisan paling dasar dari infrastruktur:

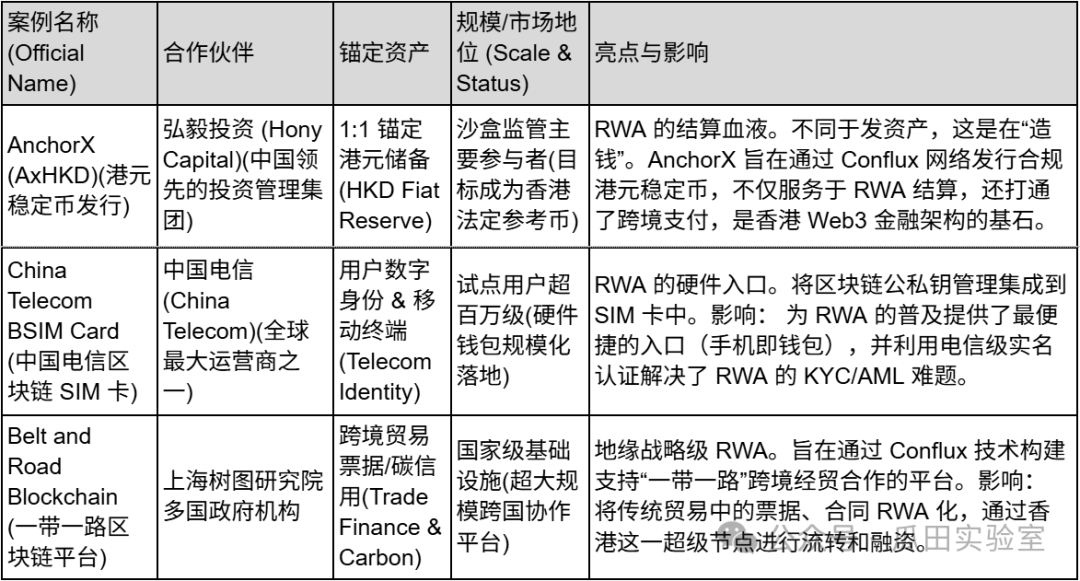

Darah RWA (stablecoin):Conflux mendirikan dan mendukung AnchorX (dibiayai utamanya oleh Hongyi Investment), yang berkomitmen untuk menerbitkan stablecoin dolar Hong Kong yang sesuai peraturan (AxHKD). Dalam transaksi Aset Riil Dunia Nyata (RWA), mengunggah aset ke blockchain hanyalah langkah pertama, tetapi "dengan apa kita membeli" adalah langkah berikutnya. Conflux berusaha menjadikan AxHKD sebagai mata uang penyelesaian pasar RWA Hong Kong, yang bersaing dengan USDT/USDC.

Masuk fisik (kartu BSIM):Kartu BSIM yang dikembangkan bersama dengan China Telecom memasukkan kunci pribadi blockchain langsung ke dalam kartu SIM ponsel. Untuk RWA, ini berarti bahwa hak kepemilikan aset di masa depan (misalnya, Anda membeli properti yang di-tokenisasi di ponsel Anda) dapat dikaitkan dengan identitas resmi yang terdaftar pada operator telekomunikasi, sehingga menyelesaikan masalah autentikasi identitas (DID) yang paling sulit dalam RWA.

Penghubung Daratan-Hong Kong:Dengan pusat penelitian dan pengembangannya di Shanghai (Shujia), Conflux dapat memenuhi kebutuhan perusahaan daratan Tiongkok yang ingin go international, serta memungkinkan aset nyata daratan Tiongkok (seperti tenaga surya dan rantai pasok) secara sah dipetakan ke jaringan publik Conflux di Hong Kong untuk penggalangan dana melalui pendekatan teknis.

Di jalur RWA, keunggulan kompetitif Conflux terletak pada keunggulan geopolitiknya:

"Kamu tidak bisaInteroperabilitas setelah "penghapusan sensitivitas":Conflux telah menciptakan arsitektur teknologi yang unik, yang tidak hanya memenuhi regulasi di daratan Tiongkok (penerapan teknologi blockchain tanpa kripto), tetapi juga dapat melakukan transaksi token melalui jembatan lintas rantai di Hong Kong. Hal ini membuatnya menjadi pilihan yang paling "politik benar" bagi perusahaan milik negara dan perusahaan pusat Tiongkok daratan yang ingin mencoba RWA (Real-World Assets) ke luar negeri.

Siklus pembayaran dan penyelesaian:Melalui proyek AnchorX, Conflux sebenarnya sedang berpartisipasi dalam "regulasi sandbox" oleh Hong Kong Monetary Authority. Setelah stablecoin HKD diterapkan, Conflux akan berubah dari sekadar "jalan" menjadi jaringan finansial yang memiliki kekuatan penentuan harga "biaya jalan".

Througput berkinerja tinggi: RWA (khususnya instrumen keuangan berfrekuensi tinggi atau aset ritel) membutuhkan TPS (transaksi per detik) yang sangat tinggi. Struktur Tree-Graph Conflux diklaim dapat mencapai 3000-6000 TPS, yang memberikan keunggulan dibandingkan jaringan utama Ethereum dalam menangani transaksi keuangan tradisional dengan intensitas tinggi.

Kasus Conflux berfokus pada "infrastruktur moneter" dan "kolaborasi tingkat nasional".

Conflux Network adalah satu-satunya pemain "tingkat rantai publik" di pasar RWA Hong Kong. Mereka tidak menghasilkan keuntungan langsung melalui biaya transaksi, tetapi berusaha menjadi "Jalan Sutra Digital" yang menghubungkan produk buatan Tiongkok dengan dana global dengan menetapkan standar dasar (standar stablecoin, standar kartu SIM).

5. Star Road Technology — "Uang Lama" ke Web3 dengan Kursi Klas Utama yang Disesuaikan

Di tengah-tengah keramaian pasar RWA di Hong Kong, Star Road Technology (Star Road Technology, merek pemasaran luar negeri sebagian adalah Finloop) bukanlah "pelaku perubahan" yang paling berisik, tetapi sangat mungkin menjadi "pewaris" yang paling stabil.

Alih-alih memandang Star Road sebagai perusahaan rintisan Web3 yang mandiri, lebih tepat menganggapnya sebagai "kapal登陆艇" resmi yang dikirim oleh Fosun International, sebuah perusahaan swasta besar dan terintegrasi, ke dunia aset digital. Dibesarkan secara mandiri oleh Fosun Wealth, kelahiran Star Road sendiri membawa keinginan yang jelas dari grup perusahaan: bukan berusaha membangun urutan finansial baru dari nol, melainkan berkomitmen untuk secara mulus dan sesuai aturan "menyeberangkan" aset kekayaan besar dan klien berpenghasilan tinggi dari dunia finansial tradisional ke dunia blockchain.

Star Road mengusulkan konsep "Web5" yang unik secara strategis. Berbeda dengan idealisme Web3 yang sepenuhnya terdesentralisasi, strategi Web5 Star Road lebih mirip dengan paham kompromis yang realistis—usaha ini berupaya menggabungkan pengalaman pengguna dan pintu masuk lalu lintas yang matang dari era Web2 (basis pelanggan Rejeki Fosun) serta teknologi interkoneksi nilai dari era Web3.

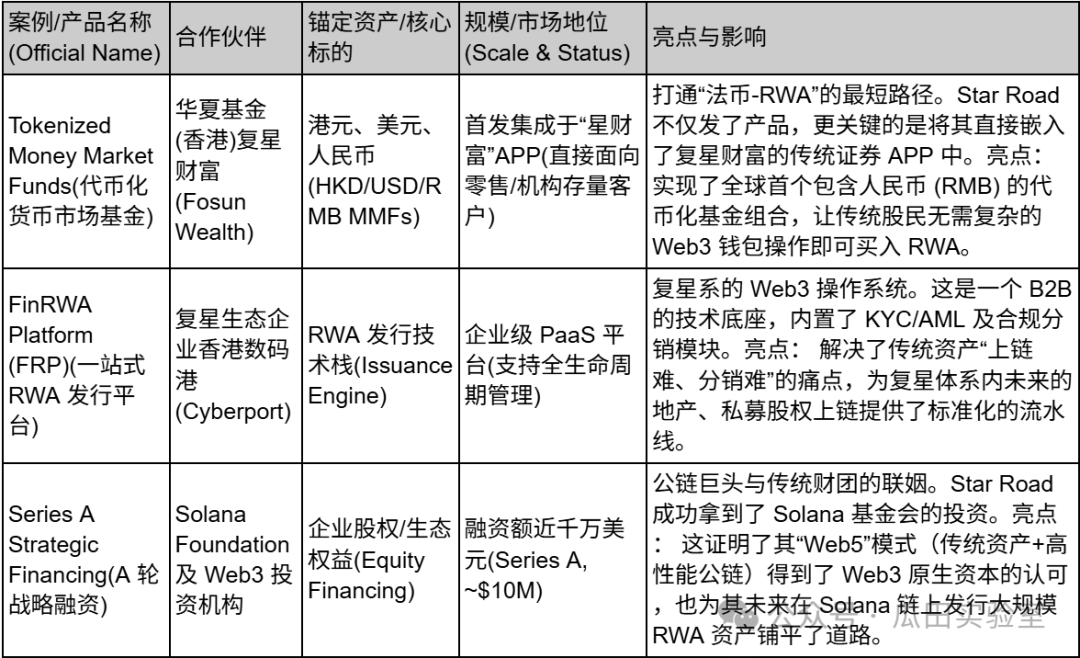

Dalam narasi ini, Star Road membangun infrastruktur intinya, yaitu platform FinRWA (FinRWA Platform, FRP). Ini adalah mesin emisi RWA tingkat perusahaan, tetapi desain awalnya tidak ditujukan untuk melayani para geek anonim di blockchain, melainkan untuk melayani institusi dan individu berkekayaan tinggi di dalam sistem Fosun. Platform ini seperti konverter yang presisi, satu ujung terhubung dengan aset sektor riil yang selama ini menjadi fokus Fosun, seperti properti, konsumsi, pariwisata budaya, dan sebagainya, sementara ujung lainnya terhubung dengan jaringan distribusi aset digital yang sesuai regulasi. Bagi Star Road, RWA bukanlah tujuan akhir, melainkan sarana untuk mengaktifkan likuiditas aset yang sudah ada di grup perusahaan.

Berbeda dengan platform lain yang lebih tertarik untuk mengeksplorasi model DeFi berisiko tinggi namun berpotensi keuntungan besar, Star Road memilih jalur masuk yang paling stabil:Tokenisasi dana uang.

Dengan aliansi mendalam dengan Huaxia Fund (Hong Kong) dan perusahaan induknya, Fosun Wealth, produk unggulan pertama Star Road berfokus pada dana pasar uang yang diberi token (tokenized) dalam mata uang Hong Kong dollar, US dollar, dan RMB. Pemilihan ini sangat strategis—dana pasar uang adalah instrumen investasi yang paling dikenal dan paling rendah syarat masuknya bagi investor tradisional. Dengan memanfaatkan teknologinya untuk meng-token-kan dana-dana ini, sebenarnya Star Road memberikan tiket masuk yang paling aman bagi para investor "lama" yang sebelumnya bersikap skeptis terhadap crypto.

Yang lebih penting lagi, Star Road telah membuka jalur RWA (Real-World Assets) untuk Yuan Tiongkok. Dengan latar belakang Hong Kong sebagai pusat Yuan Tiongkok di luar negeri, kemampuan ini memungkinkan Star Road untuk secara akurat menangkap modal berbasis daratan Tiongkok yang memiliki banyak Yuan Tiongkok di luar negeri dan mencari peluang peningkatan nilai secara legal di luar negeri.

Bisnis Star Road tidak mirip seperti bursa, justru lebih mirip seperti sebuah"Bank Investasi Digital Berkualitas Tinggi"Kasus ini menunjukkan siklus lengkap dari "teknologi dasar" ke "penerbitan aset", lalu ke "modal ekosistem":

Star Road Technology mencerminkan pemahaman dan transformasi lapisan elit keuangan tradisional terhadap Web3: tidak mengejar desentralisasi yang radikal, melainkan mengejar kepatuhan, keamanan, dan pengalaman yang maksimal. Bagi institusi dan kelompok orang-orang kaya yang ingin mempertahankan pengalaman layanan keuangan tradisional sekaligus mengelola aset digital, Star Road adalah pintu masuk yang paling selaras dan paling nyaman.

6. MANTRA — Jalan Tol "Kepatuhan" RWA yang Menghubungkan Timur Tengah dan Asia

Di era perang RWA, MANTRA mewakili munculnya "sekolah infrastruktur." Mereka tidak puas hanya menerbitkan satu jenis aset, tetapi berusaha untuk mendefinisikan standar dasar operasi aset RWA di rantai blok.

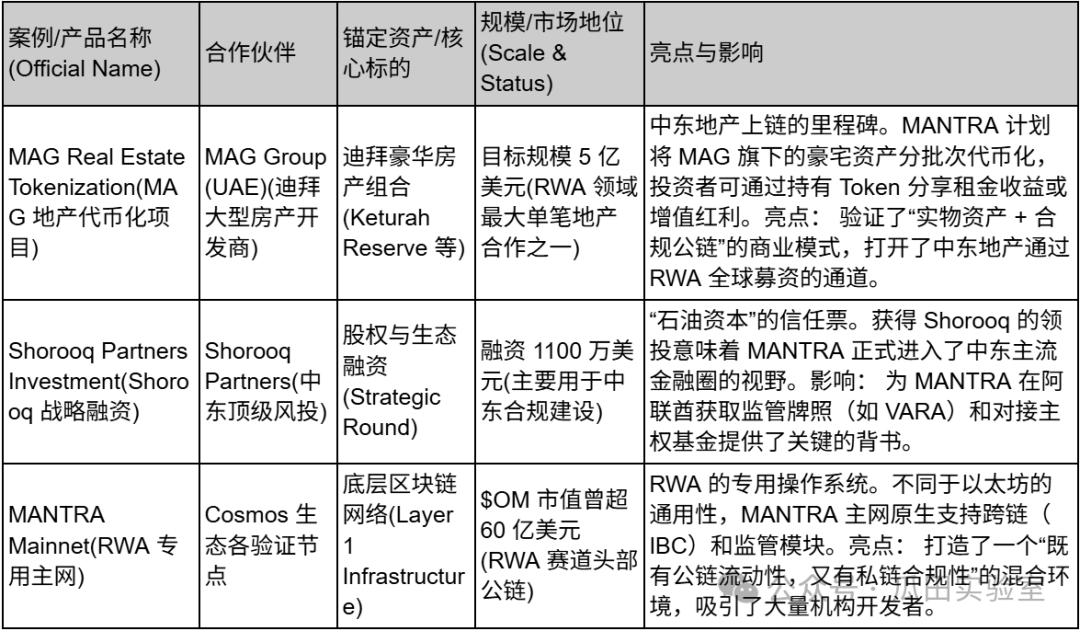

MANTRA sebelumnya dikenal sebagai MANTRA DAO, setelah melalui transformasi selama beberapa tahun, kini telah berkembang menjadi jaringan publik aset nyata (RWA) yang fokus pada kepatuhan regulasi. Strategi inti MANTRA sangat unik—menghindari pasar AS yang sangat kompetitif, bahkan tidak sepenuhnya bergantung pada Hong Kong, melainkan berinvestasi besar-besaran di Uni Emirat Arab (UEA), memanfaatkan kerangka regulasi aset virtual yang sangat ramah (VARA) di Dubai, untuk membangun koridor yang menghubungkan modal Timur Tengah dengan likuiditas Asia.

MANTRA menyelesaikan titik nyeri inti secara strategis: kontradiksi antara "tanpa izin" dari blockchain publik dan "pengawasan ketat" dalam keuangan.

Lapisan Kepatuhan Asli (Native Compliance):MANTRA Chain telah menyematkan otentikasi identitas (DID), modul KYC/AML, dan mekanisme daftar putih kepatuhan pada protokol dasarnya. Ini berarti, pengembang tidak perlu menulis kode kepatuhan yang kompleks sendiri, cukup memanggil modul MANTRA, mereka dapat menerbitkan token properti atau obligasi yang memenuhi persyaratan regulasi.

Menghubungkan "Kota Minyak" di Timur Tengah:MANTRA baru saja mendapatkan pendanaan dari Shorooq Partners, salah satu perusahaan modal ventura terkemuka di Timur Tengah, serta membangun kemitraan strategis yang dalam dengan MAG, pemain besar properti di Dubai. Hal ini tidak hanya membawa masuk dana, tetapi yang lebih penting lagi adalah membuka akses ke sumber daya properti dan kekayaan negara yang besar di kawasan Timur Tengah, yang merupakan keunggulan unik yang tidak dimiliki oleh platform-platform lain yang terutama bergantung pada aset dolar atau dolar Hong Kong.

Insentif Jaringan Utama dan Ekonomi Token:MANTRA membangun siklus ekonomi tertutup yang rapat melalui mekanisme repurchase dan staking token asli $OM. Mereka memanfaatkan insentif token untuk menarik validator institusional dan penerbit aset, berusaha memanfaatkan model insentif Web3 untuk menggerakkan aset TradFi naik ke blockchain.

Di sisi aset, MANTRA memilih jalur yang paling berat, tetapi juga paling menarik: properti (Real Estate). Berbeda dengan RWA obligasi pemerintah (yang juga menjadi kekuatan platform seperti Star Road), RWA properti membutuhkan penanganan hak kepemilikan offline yang kompleks dan struktur hukum. MANTRA secara langsung bekerja sama dengan pengembang Dubai MAG, berencana untuk menokenkan portofolio properti mewah senilai 500 juta dolar AS. Strategi ini sangat ambisius—jika mereka dapat mengubah apartemen mewah di Dubai menjadi token yang dapat diperdagangkan secara terdesentralisasi, maka MANTRA akan membuktikan kemampuannya dalam menangani "aset fisik besar, tidak standar, dan bernilai tinggi", yang jauh lebih dalam dan kuat dibandingkan sekadar tokenisasi obligasi pemerintah.

Selain itu, MANTRA meluncurkan rencana pembelian kembali token $OM secara besar-besaran pada tahun 2025 (berkomitmen setidaknya 25 juta dolar AS), tindakan semacam "buyback saham" perusahaan tercatat ini sangat meningkatkan keyakinan investor institusional terhadap model ekonomi token mereka.

MANTRA memiliki cakupan bisnis yang jelas menunjukkan karakteristik "aset Timur Tengah + teknologi Asia + regulasi global":

Meskipun MANTRA berasal dari Hong Kong, demi menyesuaikan strategi kepatuhan RWA-nya, MANTRA telah memindahkan fokusnya ke Timur Tengah. MANTRA mewakili kemungkinan lain dalam pasar RWA: bukan hanya membawa aset ke rantai blok, tetapi bahkan membuat rantai blok khusus untuk aset. Bagi investor yang percaya pada kemunculan modal di Timur Tengah dan prospek digitalisasi properti, MANTRA saat ini merupakan aset infrastruktur yang paling representatif.

*Catatan: Sisanya dari 9 platform, perbandingan pasar RWA Hong Kong dan Amerika Serikat, serta tren besar tiga yang akan datang di pasar Hong Kong. Silakan lanjutkan ke bagian kedua berikutnya, "Hong Kong RWA: Narasi Dua Kutub, Garis Merah Regulasi, dan Papan Catur Masa Depan (Bagian Kedua)".