Pendahuluan

Di akhir tahun, mengikuti momentum HashKey yang akan go public, Departemen Keuangan dan Kepatuhan Hong Kong serta Komisi Sekuritas Hong Kong secara bersama-sama mengumumkan bahwa selain tetap menerapkan kerangka pengawasan yang telah direncanakan, mereka akan terus mendorong penerbitan lisensi untuk dua jenis layanan, yaitu "transaksi aset virtual" dan "penitipan aset virtual" di bawah Undang-Undang Pencegahan Pencucian Uang (AMLO). Selain itu, mereka juga berencana menambah dua jenis lisensi baru, yaitu "memberikan saran mengenai aset virtual" dan "pengelolaan aset virtual", dan konsultasi publik untuk kedua lisensi tersebut telah dimulai. Jika berjalan lancar, seluruh layanan inti utama dalam rantai aset virtual, termasuk "transaksi", "penitipan", "konsultasi investasi", dan "pengelolaan aset", akan terbuka dan diatur secara penuh melalui lisensi terpisah.

Sampai di sini, apakah ada pembaca yang merasa aneh,Apakah layanan-layanan ini tidak bisa dilakukan di Hong Kong saat ini? Merasa sudah lama berjalan, tapi mengapa tiba-tiba menoleh ke belakang dan menemukan bahwa tiketnya saja belum mulai dijual?

Sampai saat ini, di Hong Kong, perdagangan aset virtual hanya dapat dilakukan melalui 11 platform khusus yang memiliki lisensi VATP. Sementara itu, layanan terpisah untuk aset virtual, seperti perdagangan, konsultasi investasi, dan pengelolaan aset, mencapai kepatuhan melalui pengupgraden lisensi tradisional (1, 4, 9), yang setara dengan membangun struktur sementara di atas aturan lisensi tradisional. Namun, makna dari aturan baru ini adalah memisahkan layanan penting tersebut dan memberikan lisensi khusus untuk masing-masing, sehingga masing-masing dapat menjalankan tugasnya secara terpisah. Menurut Encrypted Salad, sinyal yang dikeluarkan cukup jelas: pengawasan terhadap aset virtual harus memiliki jalur sendiri, dan seharusnya memang demikian.

Namun, diperkirakan penerbitan lisensi resmi secara mandiri kemungkinan besar baru akan terjadi pada tahun 2026. Jika kita kembali meninjau, pada tahun ini, Kementerian Sekuritas (CSRC) telah menerbitkan dua surat edaran penting pada 3 November 2025 terkait platform perdagangan aset virtual yang berlisensi. Sebelumnya, Encrypted Salad telah menganalisis salah satu dari surat edaran tersebut, silakan lihatPemahaman Kebijakan oleh Pengacara Web3 | Aturan Baru Platform Perdagangan Aset Virtual Hong Kong (Bagian 1): Surat Edaran tentang Pemrosesan Likuiditas Platform Perdagangan Aset Virtual.Hari ini, kita akan membahas secara rinci bagian kedua: "Pemberitahuan Umum tentang Produk dan Layanan untuk Memperluas Platform Perdagangan Aset Virtual."

Apa yang Dijelaskan dalam Surat Edaran?

Orang-orang di garis depan industri dapat merasakan bahwa bisnis aset virtual di dunia nyata saat ini sudah jauh melampaui asumsi kerangka pengawasan VATP (Virtual Asset Trading Platform) semula. Sistem lisensi awal dirancang secara khusus mengelilingi "platform perdagangan aset virtual terpusat", dengan fokus utama pada pencocokan transaksi, pemisahan aset pelanggan, serta pemeliharaan ketertiban pasar dasar. Namun, seiring munculnya stablecoin, sekuritas tokenisasi, RWA (Real-World Assets), dan berbagai produk investasi terkait aset digital lainnya, peran platform dalam praktiknya telah jauh melampaui fungsi sebagai tempat transaksi murni.

Dalam konteks ini, kontradiksi sebenarnya yang dihadapi pengawasan bukan lagi apakah "bisnis-bisnis ini seharusnya ada atau tidak", karena jika terus tidak dimasukkan ke dalam kerangka pengawasan yang jelas, justru akan membiarkan pasar berkembang sendiri di wilayah abu-abu. Lebih baik menetapkan secara jelas hal-hal apa saja yang boleh dilakukan, sekaligus memastikan tanggung jawab yang sesuai, daripada membiarkan pelaku industri berusaha menghindari aturan. Kami berpendapat, inilah titik awal dari penerbitan surat edaran ini.

Secara spesifik, surat edaran tersebut membawa beberapa kebijakan yang tampaknya "mengendurkan" pembatasan di tingkat platform, tetapi pada kenyataannya menyeimbangkan kembali berbagai tanggung jawab.

Pertama, adalah penyesuaian terkait aturan penyerapan token.Di masa lalu, aset virtual yang ingin diluncurkan di platform VATP biasanya harus memenuhi persyaratan kinerja transaksi minimal selama 12 bulan, standar ini pada dasarnya menggunakan waktu sebagai cara untuk menyaring risiko. Namun dalam praktiknya, pendekatan ini tidak selalu masuk akal: proyek yang telah berjalan lama tidak serta-merta berarti informasinya memadai atau risikonya terkendali; sebaliknya, proyek baru juga tidak berarti pasti kurang dari pengungkapan yang memadai dan penilaian hati-hati.

Perlu dicatat bahwa surat edaran kali ini tidak sepenuhnya menghapuskan persyaratan kinerja 12 bulan, tetapi secara jelas memberikan pengecualian dalam dua situasi tertentu:

Pertama, aset virtual yang hanya ditawarkan kepada investor profesional, dan kedua, koin stabil yang ditunjuk yang diterbitkan oleh penerbit yang diizinkan oleh AMTD.Dengan kata lain, Komisi Sekuritas tidak menyangkal nilai dari catatan kinerja masa lalu, tetapi mengakui bahwa sejak awal, metode penilaian risiko seharusnya tidak bersifat satu ukuran untuk semua, terutama antar kelompok investor yang berbeda dan jenis aset yang berbeda. Lebih baik lagi jika platform diminta untuk memikul tanggung jawab penilaian yang lebih substansial, daripada hanya mengandalkan ambang batas formal berupa jangka waktu tertentu untuk "menghalau risiko".

Sejalan dengan itu, surat edaran juga memperkuat persyaratan pengungkapan. Untuk aset virtual yang tidak memiliki catatan kinerja selama 12 bulan terakhir, tetapi hanya ditawarkan kepada investor profesional, platform yang memiliki lisensi wajib dengan jelas menandai informasi terkait di situs web atau aplikasi mereka, serta memberikan peringatan risiko yang memadai.

Perubahan penting kedua adalah bahwa Komisi Pengawas Sekuritas dan Pasar Modal Tiongkok (CSRC) secara resmi menyatakan untuk pertama kalinya dalam hal syarat lisensi,Platform VATP dapat mendistribusikan sekuritas tokenisasi dan produk investasi terkait aset digital dalam kerangka regulasi yang berlaku.

Saat ini, VATP di dunia nyata sudah memainkan peran seperti "pintu masuk produk". Setelah memasuki peran distribusi baru, platform tidak hanya menghadapi risiko lawan transaksi, tetapi juga tanggung jawab distribusi produk keuangan yang khas, termasuk pemahaman terhadap produk, penilaian kesesuaian, serta kewajiban pengungkapan informasi. Hal ini bukanlah kelonggaran regulasi, melainkan perubahan tanggung jawab yang diakibatkan oleh perubahan peran.

Penyesuaian ketiga berfokus pada aturan pengelolaan.Surat edaran memungkinkan platform yang berlisensi untuk menyediakan layanan penitipan aset virtual atau sekuritas ter-tokenisasi melalui entitas terkait mereka, termasuk aset atau sekuritas yang tidak diperdagangkan di platform tersebut.

Apa perubahan yang akan terjadi? Dalam praktik saat ini, aset dari banyak proyek tidak selalu perlu diperdagangkan di platform, tetapi klien tetap berharap aset terkait tersebut dipegang atau dikelola oleh institusi yang diawasi. Oleh karena itu, desain kebutuhan semacam ini tidak selalu mulus, dan sering kali memerlukan pengaturan bertingkat untuk mencapai solusi yang kurang lebih memadai. Setelah surat edaran berlaku, pada dasarnya ini menambahkan jalur kepatuhan yang lebih jelas untuk kebutuhan bisnis yang sudah ada ini.

Jika isi utama pemberitahuan menjabarkan arah kebijakan secara keseluruhan, maka tiga lampiran lebih menunjukkan pertimbangan Kementerian Pengawasan Pasar Modal (CSRC) terkait "cara pelaksanaannya" di tingkat operasional.

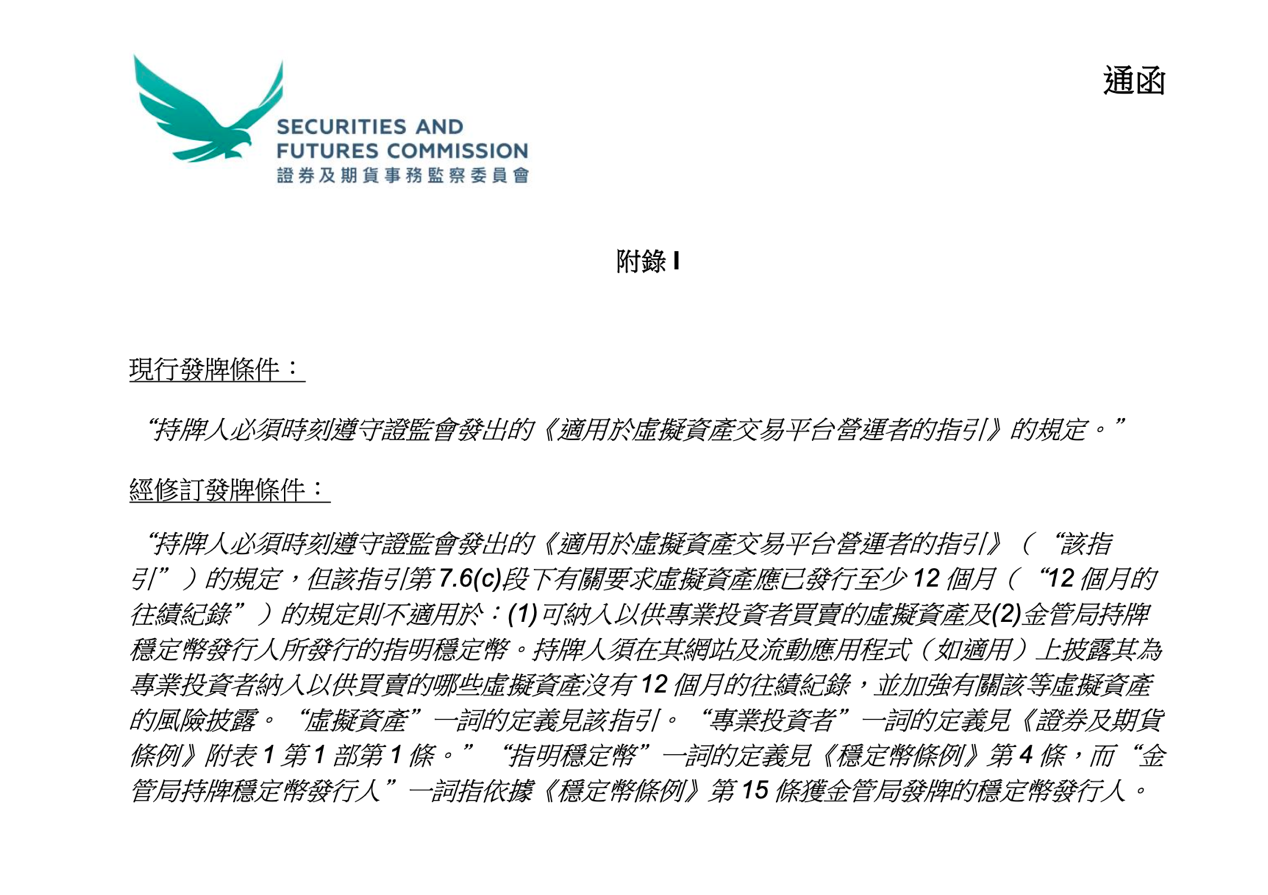

Lampiran I revisi terhadap aturan penerimaan token secara sekilas mengurangi ambang batas peluncuran produk tertentu, tetapi pada dasarnya tidak mengurangi kewajiban kehati-hatian platform. Ambang batas tersebut tidak menghilang, hanya saja VATP kini perlu mendukung penilaian mereka dengan due diligence dan pengungkapan yang lebih kuat.

Gambar di atas diambil dari situs web resmi Hong Kong SFC.

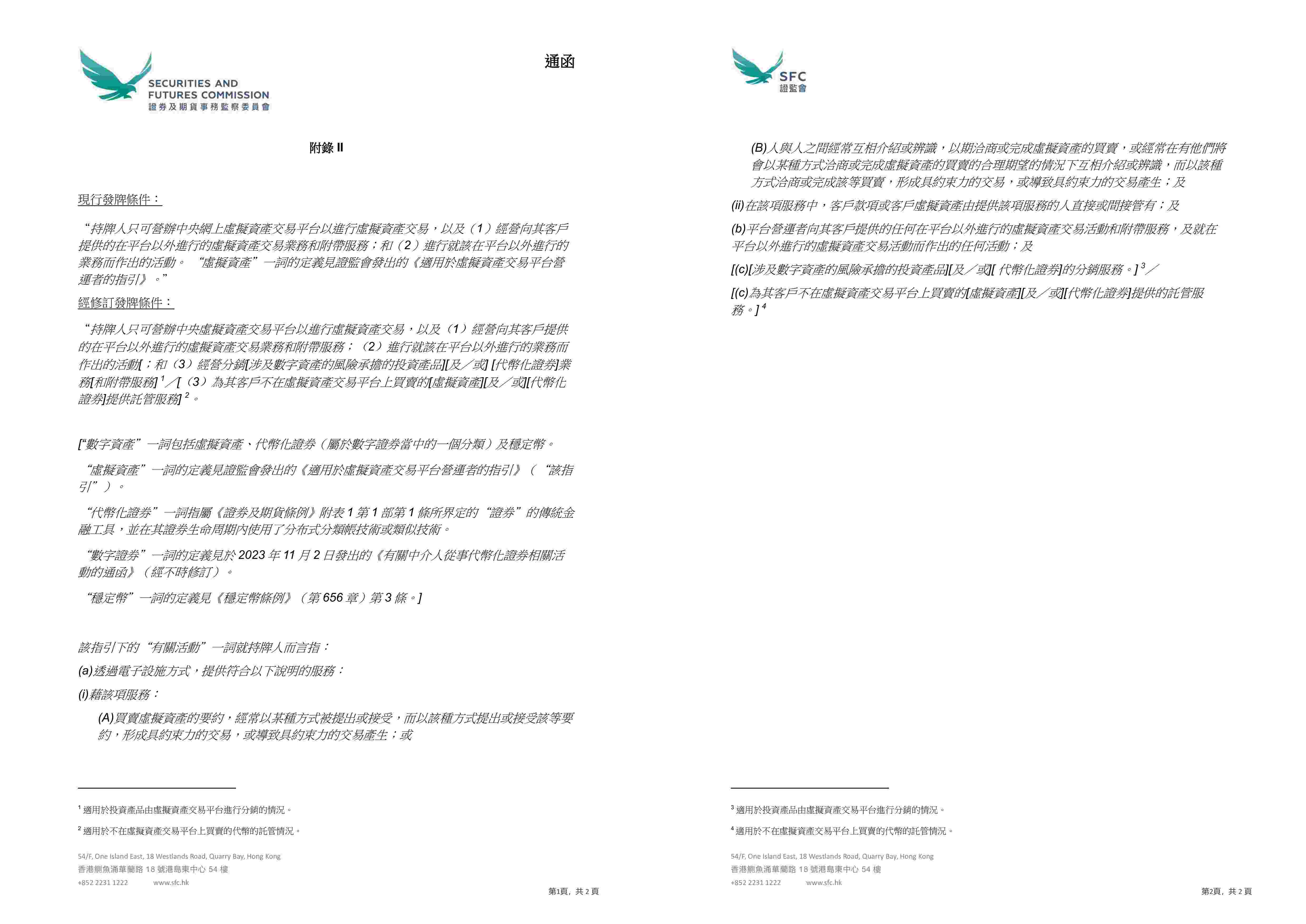

Lampiran II dan Lampiran III lebih lanjut menetapkan batas cakupan usaha platform serta pengaturan kepemilikan aset pelanggan dalam proses distribusi. Dengan menetapkan kembali definisi "aktivitas terkait", Otoritas Pengawas Pasar Modal (CSRC) secara resmi memasukkan distribusi produk investasi digital, sekuritas tokenisasi, dan layanan penitipan aset non-platform ke dalam cakupan kegiatan VATP. Pada saat yang sama, dalam bisnis distribusi, platform diperbolehkan membuka dan mempertahankan rekening trust atau rekening pelanggan atas nama mereka sendiri di lembaga penitipan yang relevan, sehingga dapat menyimpan aset-aset tersebut atas nama pelanggan. Perubahan-perubahan ini bukanlah mengurangi persyaratan perlindungan aset pelanggan, melainkan memastikan struktur bisnis benar-benar dapat berjalan secara hukum dan regulasi.

Gambar di atas diambil dari situs web resmi Hong Kong SFC.

Dua, setelah penerbitan surat edaran, apa saja perubahan yang perlu diperhatikan oleh pelaku usaha?

Penerbitan surat edaran baru menyebutkan bahwa sebelumnya, untuk VATP, mungkin saja aktivitas transaksi, penitipan, penelitian, pengenalan produk, bahkan sebagian aktivitas distribusi dapat digabungkan ke dalam kategori "layanan platform", selama secara keseluruhan berada di bawah pengawasan lisensi VATP. Namun sekarang, hal tersebut harus dinyatakan lebih jelas.Memisahkan perilaku mana yang termasuk fungsi inti bursa, dan mana yang sudah mendekati aktivitas independen seperti penitipan (custody), distribusi, atau konsultasi investasi, serta mencapai efek kepatuhan yang sesuai melalui pengaturan entitas yang berbeda dan pembagian batas bisnis.

Sementara itu, bagi pihak-pihak lain seperti OTC, penyedia layanan penitipan, dan sebagainya, ruang lingkup untuk beroperasi dengan mengandalkan peran yang tidak jelas atau fungsi yang tumpang tindih semakin cepat menyempit. Kini, mereka harus lebih jelas menjawab satu pertanyaan berikut:Jenis layanan aset virtual spesifik apa yang Anda lakukan? Dan di bawah kerangka pengawasan apa Anda seharusnya menanggung tanggung jawab yang sesuai?

Kesimpulan

Secara keseluruhan, yang ditunjukkan oleh surat edaran ini bukanlah perubahan mendadak dalam sikap pengawasan, melainkan pilihan yang lebih realistis: platform VATP sedang bergerak secara bertahap dari sekadar tempat transaksi menjadi simpul yang sah yang menghubungkan transaksi, produk, dan pengelolaan aset, sementara pengawasan juga secara bersamaan memindahkan fokus perhatiannya dari persyaratan formal menuju apakah platform benar-benar memikul tanggung jawab yang seharusnya.

Surat pemberitahuan ini tidak berarti bahwa bisnis tiba-tiba "dilepaskan" begitu saja, tetapi perubahan sikap pengawasan sangat jelas: ketaatan tidak lagi hanya berarti "tidak melanggar batas", tetapi harus bertanggung jawab atas keputusan yang diambil. Bagi pihak proyek maupun investor, ini juga berarti harapan pengawasan sedang secara bertahap menjadi lebih jelas, bukan lagi bergantung pada ruang ketidakjelasan.

Selanjutnya, seberapa jauh pasar bisa berkembang tidak lagi ditentukan oleh apakah regulator memberikan ruang, tetapi oleh apakah para pelaku pasar benar-benar siap untuk beroperasi sesuai dengan sistem aturan yang lebih jelas dan lebih serius.

Pernyataan Khusus: Artikel ini adalah karya asli tim Enkripsi Salad, hanya mencerminkan pandangan pribadi penulisnya, dan bukan merupakan konsultasi hukum atau pendapat hukum terhadap masalah tertentu. Jika artikel ini perlu diterbitkan ulang, silakan kirim pesan pribadi untuk berkomunikasi mengenai otorisasi: shajunlvshi.