Penulis asli: David Lopez Mateos

Terjemahan asli: DeepOcean TechFlow

Pendahuluan: Media suka merangkum pergerakan harga daya komputasi GPU dengan satu angka, tetapi kenyataannya: empat penyedia indeks di terminal Bloomberg memberikan penawaran yang berbeda lebih dari $2, dengan arah dan ritme yang tidak konsisten. Penulis artikel ini adalah David Lopez Mateos, pendiri platform perdagangan daya komputasi Compute Desk, yang menggunakan data transaksi langsung untuk menguraikan struktur penetapan harga sebenarnya dari H100 dan B200, mengungkap pasar awal yang tidak memiliki patokan konsensus, kontrak standar, maupun kurva berjangka—daya komputasi sedang ditimbun dan disewakan kembali seperti apartemen sewaan jangka pendek.

Judul media membuat Anda merasa harga daya komputasi GPU sedang melonjak. Narasi ini nyaman, sempurna masuk ke dalam kerangka makro "penawaran terbatas + permintaan AI yang tak terbatas", dan mengisyaratkan satu hal yang menenangkan: kita memiliki pasar yang berjalan baik, dengan sinyal harga yang jelas dan mudah dibaca.

Tetapi kami tidak melakukannya. Narasi ini hampir seluruhnya dibangun di atas satu indeks tunggal, yang menyiratkan sesuatu yang seharusnya tidak disiratkan: pasar penyewaan GPU telah efisien hingga dapat diwakili oleh satu angka saja untuk menyatakan status keseluruhan.

Kekurangan pasokan adalah nyata, tetapi tingkat kekurangan yang dirasakan setiap orang sangat berbeda—tergantung pada siapa Anda, di mana Anda berada, kontrak apa yang Anda perdagangkan, dan aset komputasi apa yang Anda gunakan. Menghadapi ketidaktransparanan ini, respons alami pasar bukanlah penemuan harga yang teratur, melainkan akumulasi: mengunci jam GPU yang mungkin belum Anda butuhkan, karena Anda tidak yakin apakah bulan depan mereka masih bisa dibeli dengan harga berapa pun. Di tempat-tempat yang ada akumulasi tanpa patokan transparan, pasar sekunder yang terfragmentasi akan muncul. Di Compute Desk, kami telah memfasilitasi penyewa untuk menyewakan kembali kluster mereka seperti halnya menyewakan kembali apartemen selama acara besar. Ini bukan hipotesis, ini sedang terjadi.

Indeks tidak konvergen

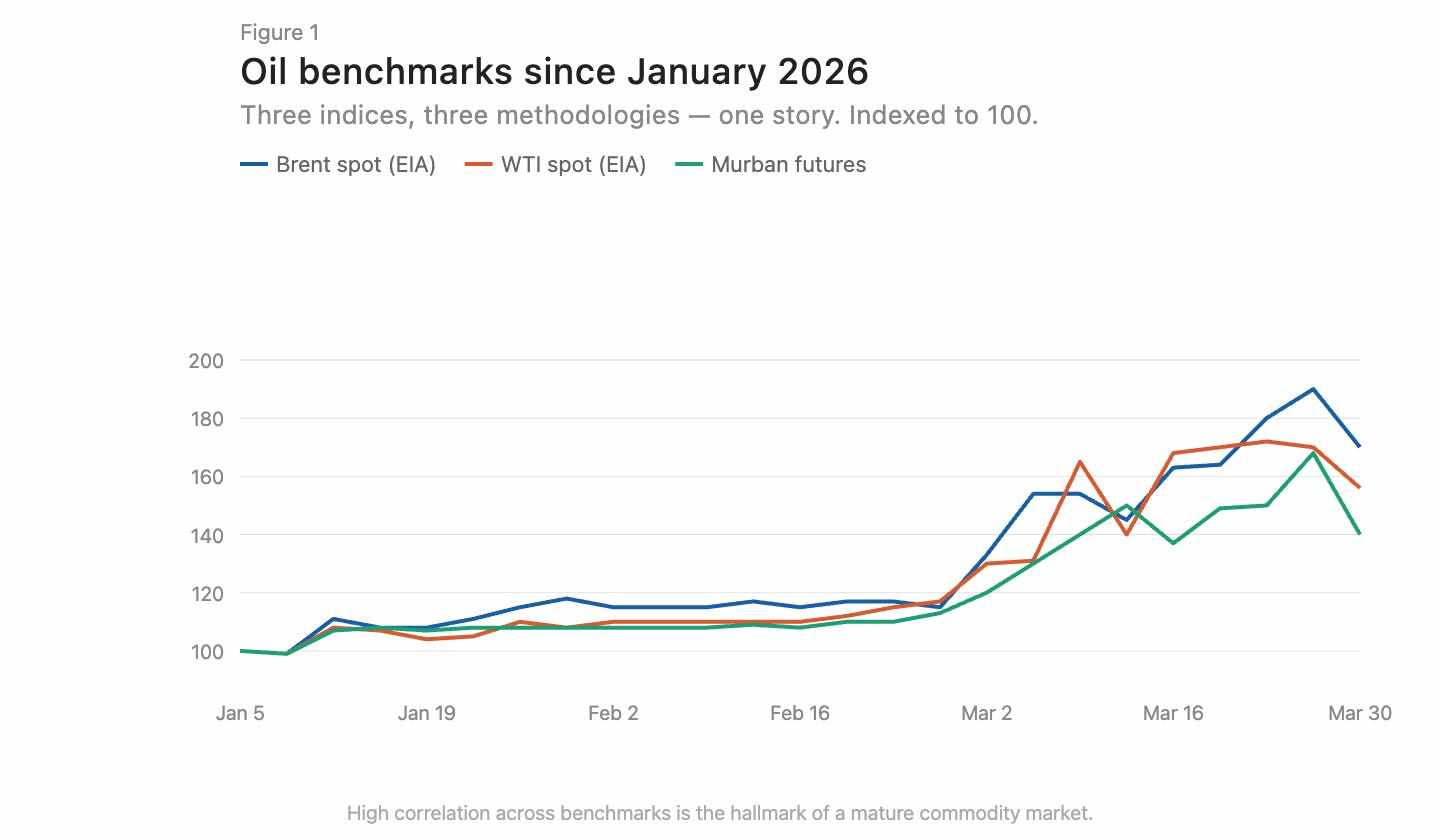

Di pasar komoditas yang matang, indeks yang dibangun berdasarkan metodologi berbeda cenderung konvergen. Minyak Brent dan WTI memiliki selisih harga beberapa dolar karena perbedaan lokasi geografis dan kualitas minyak, tetapi keduanya bergerak sejalan (Gambar 1). Konvergensi ini merupakan tanda pasar yang efisien.

Keterangan gambar: Perbandingan pergerakan harga minyak Brent dan WTI, arahnya sangat sejalan

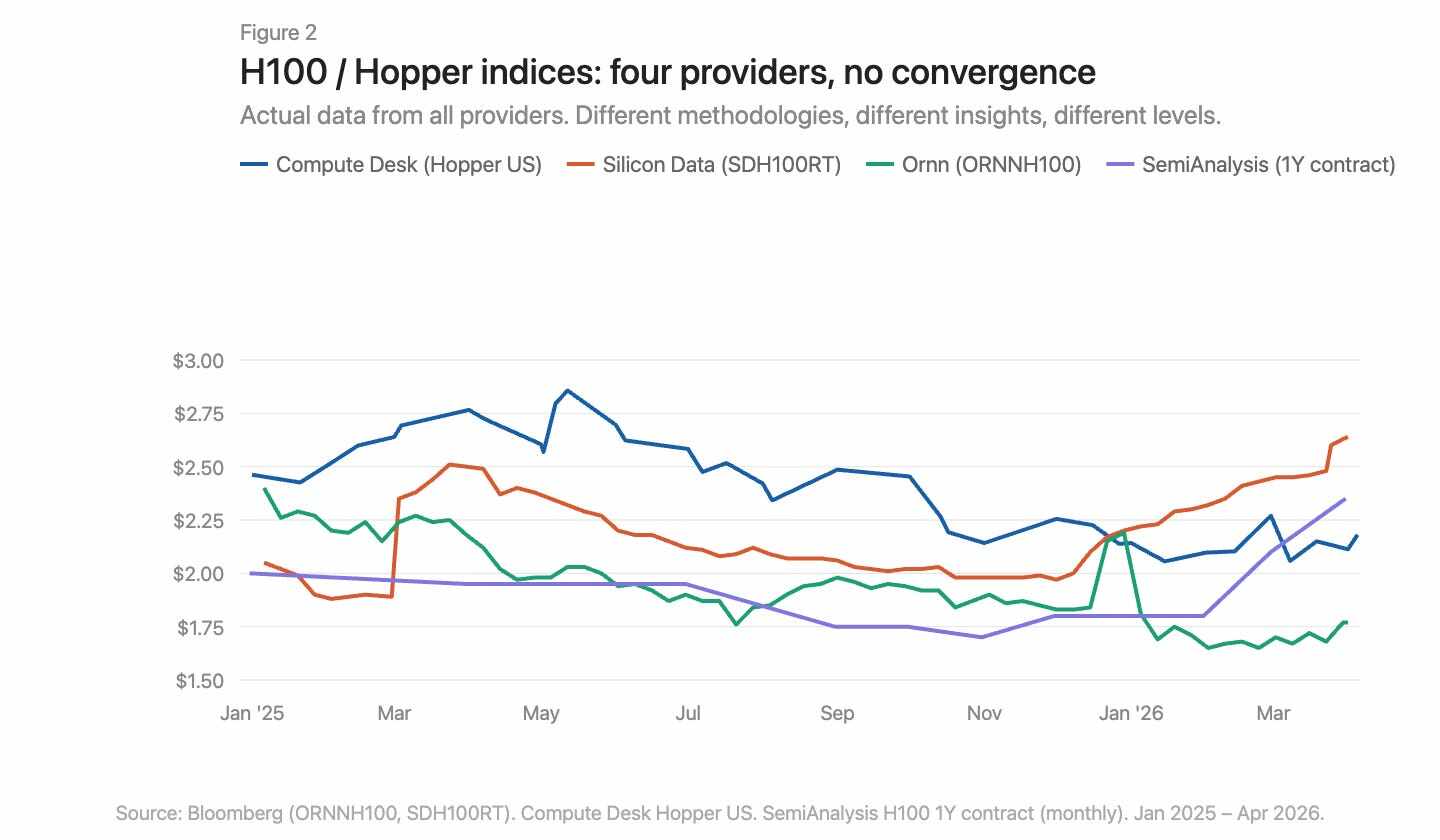

Saat ini, ada tiga penyedia indeks harga GPU di terminal Bloomberg: Silicon Data, Ornn AI, dan Compute Desk. SemiAnalysis baru saja mengumumkan yang keempat—indeks bulanan harga kontrak satu tahun H100 yang dibangun berdasarkan data survei terhadap lebih dari 100 peserta pasar. Silicon Data dan Ornn merilis indeks sewa H100 harian, sementara Compute Desk mengagregasi data pada tingkat arsitektur Hopper. SemiAnalysis menangkap harga kontrak setelah negosiasi, bukan harga daftar atau harga hasil scraping. Metodologi, frekuensi, dan sudut pandang terhadap pasar yang sama semuanya berbeda. Ketika digabungkan, perbedaan-perbedaan tersebut menjadi jelas (Gambar 2).

Keterangan gambar: Empat indeks GPU digabungkan untuk perbandingan, tingkat harga dan trennya jelas berbeda

Kenaikan harga sebenarnya terjadi di mana

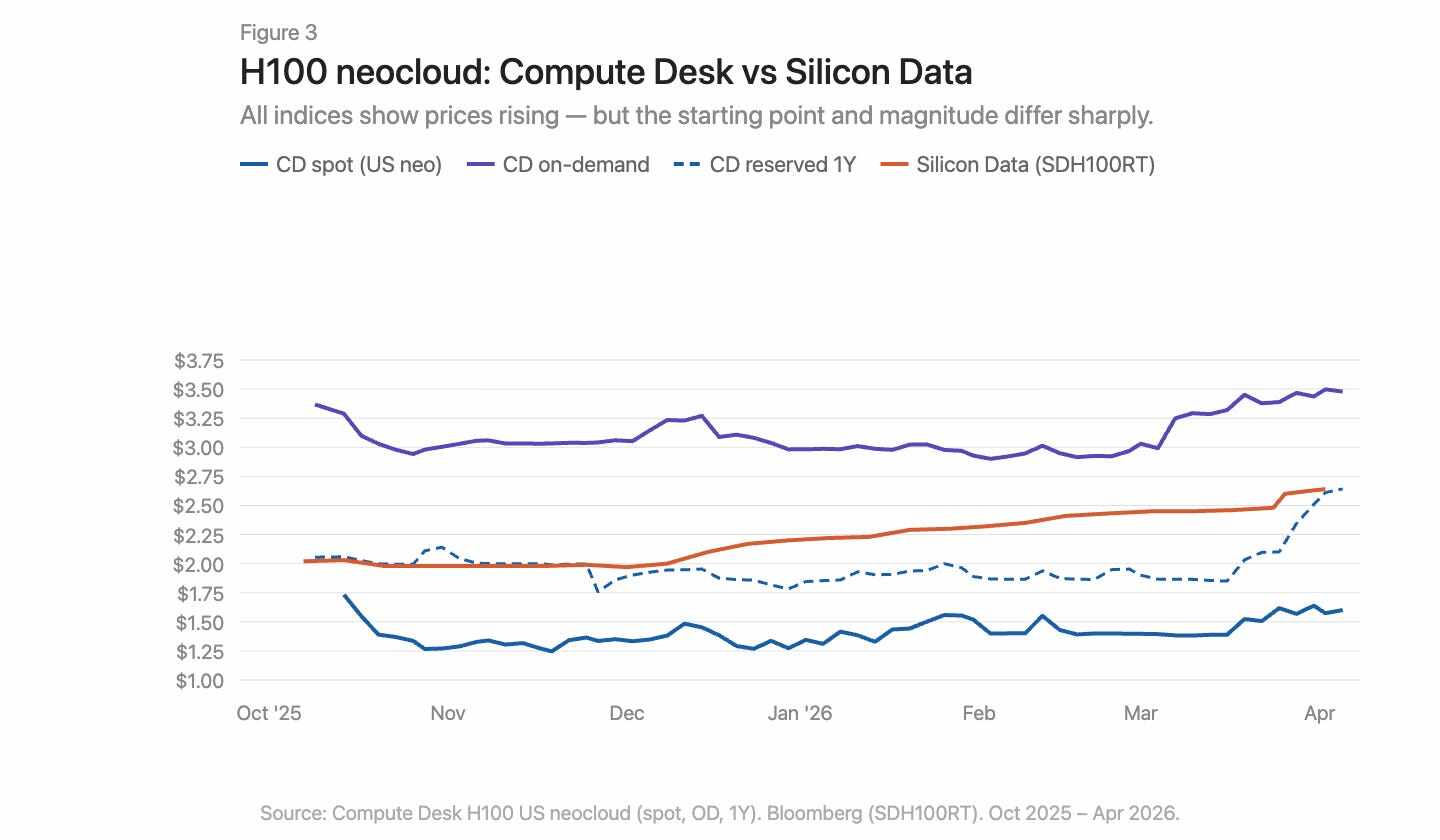

Dengan data Compute Desk, kami dapat memecah perubahan harga H100 berdasarkan jenis pemasok dan struktur kontrak, serta menumpangkan indeks SDH100RT dari Silicon Data (Gambar 3). Semua indikator menunjukkan kenaikan harga, tetapi titik awal dan besarnya perubahan sangat bervariasi tergantung pada indeks dan jenis kontrak.

Keterangan gambar: Pergerakan harga H100 berdasarkan jenis kontrak, ditumpangkan dengan indeks SDH100RT

Data dari H100 neocloud Compute Desk menceritakan kisah yang lebih spesifik daripada indeks agregat. Harga berdasarkan permintaan relatif stabil sepanjang musim dingin, sekitar $3,00/jam, lalu melonjak tajam menjadi $3,50 pada Maret. Harga spot lebih berisik dan lebih rendah, baru menunjukkan tren kenaikan kecil pada Maret. SDH100RT dari Silicon Data menunjukkan kenaikan stabil yang lebih halus, naik dari $2,00 menjadi $2,64 dalam periode yang sama. Kedua indeks terus berada pada level harga yang berbeda dan menggambarkan ritme waktu secara berbeda: Compute Desk menyoroti lonjakan di Maret, sementara Silicon Data menekankan kenaikan perlahan.

Harga reservasi satu tahun tetap stabil hingga Februari, lalu melonjak tiba-tiba dari $1,90 menjadi $2,64 pada akhir Maret—bukan pengejaran bertahap, melainkan penyesuaian harga mendadak. Ini lebih mirip penyesuaian terpusat tarif kontrak oleh pemasok setelah pasar permintaan-perlu dikencangkan, bukan didorong oleh permintaan struktural berkelanjutan.

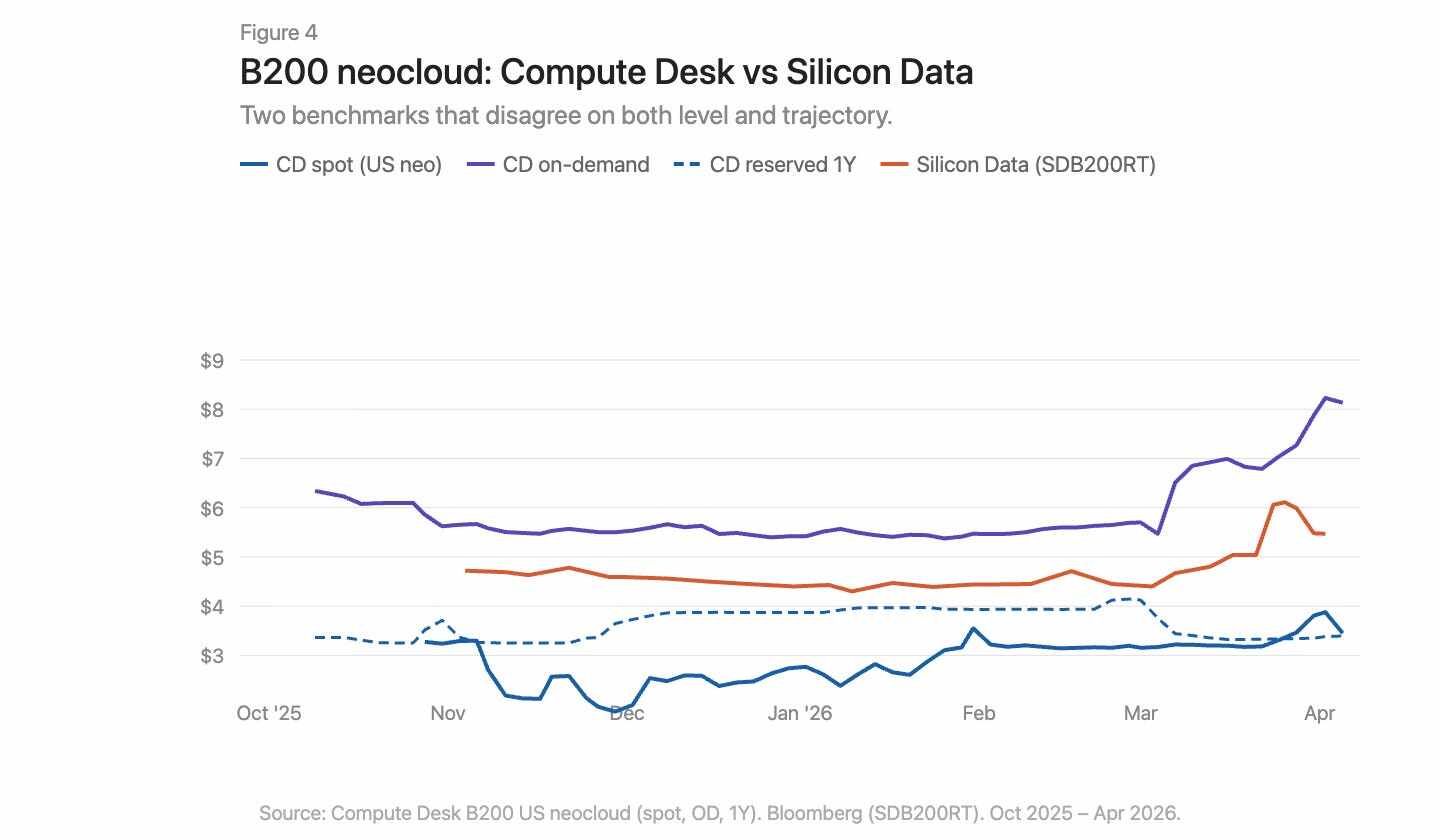

Cerita Maret B200 lebih kuat (Gambar 4). Indeks permintaan Compute Desk melonjak dari $5,70 menjadi lebih dari $8,00 dalam beberapa minggu. SDB200RT dari Silicon Data naik dari $4,40 menjadi $6,11 sebelum turun ke $5,47. Kedua indeks mencatat gelombang ini, tetapi titik awalnya berbeda lebih dari $2, dan pola kenaikan serta penurunannya berbeda. B200 hanya memiliki data kurang dari lima bulan, lebih sedikit pemasok, dan spread yang lebih lebar; kedua indeks ini mengamati peristiwa yang sama melalui lensa yang sangat berbeda.

Keterangan gambar: Pergerakan harga B200 sesuai permintaan dan yang telah dipesan, dengan data Compute Desk dan Silicon Data yang ditumpangkan

Masalah infrastruktur, bukan hanya perbedaan wilayah

Pasar komoditas memiliki basis differential. Gas alam Appalachia adalah contoh buku teks: cadangan besar berada di atas kapasitas pipa yang terbatas secara struktural, pemanfaatan koridor Pennsylvania-Ohio sering melebihi 100%, dan proyek-proyek baru seperti Borealis Pipeline baru akan diluncurkan pada akhir dekade 2020-an.

Pasar GPU mengalami situasi serupa: sebuah H100 di Virginia dan sebuah H100 di Frankfurt bukanlah barang ekonomi yang sama. Namun, perbedaan geografis semata tidak cukup untuk menjelaskan mengapa indeks yang mengukur pasar yang sama menunjukkan perbedaan sebesar ini. Ketidaksesuaian pasar GPU lebih dalam daripada gas alam Appalachia. Masalah gas alam adalah satu titik kegagalan tunggal: kapasitas pipa yang menghubungkan permintaan dan penawaran. Kesenjangan infrastruktur di pasar komputasi ada di kedua sisi, permintaan dan penawaran. Infrastruktur fisik—jaringan yang konsisten, konfigurasi yang dapat diprediksi, dan ketersediaan yang dapat diprediksi yang diperlukan untuk mendistribusikan daya komputasi secara andal—masih belum matang, dan terkadang sama sekali tidak berfungsi. Infrastruktur keuangan—kontrak standar, patokan transparan, dan mekanisme arbitrase yang dapat mempersempit selisih harga meskipun ada perbedaan fisik—juga belum ada.

Data bercerita sebuah kisah. Pengalaman nyata mencoba membeli daya komputasi pada awal 2026 menceritakan kisah yang lebih menyakitkan. Kapasitas on-demand untuk semua jenis GPU benar-benar habis terjual. Mencari 64 unit H100 pun sulit: Compute Desk menunjukkan 90% pemasok memiliki ketersediaan cluster on-demand nol, sementara pasar reservasi pun tidak jauh lebih baik. Di pasar yang berfungsi dengan baik, kelangkaan semacam ini sudah lama mendorong harga ke titik keseimbangan baru. Namun, nyatanya tidak demikian. Ini menunjukkan bahwa pemasok sendiri juga kekurangan informasi penetapan harga real-time untuk menyesuaikan. Harga naik, tetapi terlalu lambat untuk membersihkan pasar. Kesenjangan antara harga yang ditawarkan dan kesediaan bayar yang sebenarnya sedang diisi oleh akumulasi, penyewaan ulang, dan transaksi pasar sekunder informal.

Apa yang perlu diubah

Saat ini, pasar daya komputasi GPU menghadapi tujuh masalah utama:

Tidak ada patokan konsensus. Berbagai indeks ada secara bersamaan, dengan metodologi yang berbeda-beda dan kesimpulan yang saling bertentangan.

Narasi agregat menyamarkan struktur. Angka "harga H100" menyamarkan perbedaan besar antara berbagai jenis pemasok dan jangka waktu kontrak.

Data tingkat perdagangan tidak tersedia. Di pasar dua sisi, penyimpangan antara harga penawaran dan harga transaksi aktual sangat besar.

Tidak ada standarisasi kontrak. Sebagian besar penyewaan GPU dilakukan melalui negosiasi bilateral dengan syarat yang berbeda-beda. Masa kontrak yang lebih pendek dan lebih terstandarisasi dapat meningkatkan likuiditas dan penemuan harga.

Kualitas pengiriman tidak terjamin. Topologi互联, pasangan CPU, stack jaringan, dan perbedaan waktu runtime sangat bervariasi. Pembeli perlu mengetahui kualitas daya komputasi yang mereka beli sebelum membuat komitmen.

Kontrak tidak memiliki likuiditas. Jika permintaan berubah selama periode reservasi, pilihannya sangat terbatas: either menanggung biaya atau menyewakan secara tidak resmi. Pasar membutuhkan infrastruktur untuk transfer atau penjualan ulang daya komputasi yang telah dijanjikan, agar kapasitas dapat mengalir kepada mereka yang paling membutuhkannya.

Tidak ada kurva berjangka. Tanpa penetapan harga berjangka, tidak mungkin melakukan lindung nilai. Inilah mengapa pemberi pinjaman memberikan diskon 40%-50% terhadap jaminan GPU, sehingga biaya pembiayaan tetap tinggi.

Untuk membangun pasar yang berfungsi dengan baik untuk komoditas paling penting abad ini, tidak mungkin hanya mengandalkan satu aspek saja. Pengukuran, standardisasi, struktur kontrak, kualitas pengiriman, likuiditas—semua ini harus maju secara bersamaan; sebelum itu, tidak ada yang bisa benar-benar menentukan berapa harga satu jam GPU.