Penulis: See the Subtle to Understand the Big Picture

Daftar isi

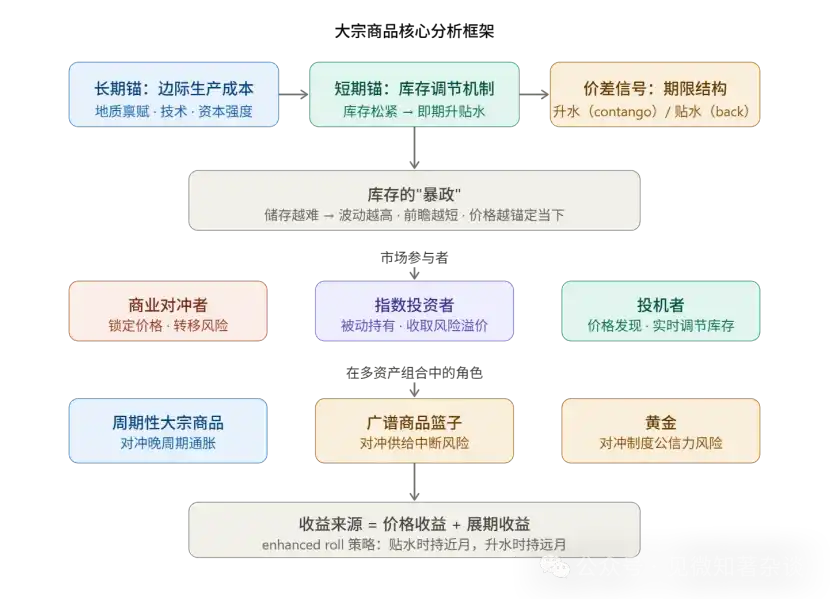

Satu, mekanisme penentuan harga dengan dua poros

Kedua, struktur jangka waktu tidak akan berbohong

Tiga: Belenggu Persediaan: Lapisan Volatilitas Silang Komoditas

Empat: Pembagian peran para pelaku pasar

V. Logika kuantifikasi imbal hasil rollover

Enam: Kerangka tiga bagian untuk lindung nilai terhadap inflasi

Tujuh, Pertimbangan Konfigurasi Kombinasi Komoditas

Delapan, Ringkasan Metodologi Inti

Sembilan, Panduan Permulaan Manajer Portofolio Komoditas

Satu, mekanisme penentuan harga dengan dua poros

Harga komoditas melayani dua dimensi waktu sekaligus, ini adalah titik awal untuk memahami seluruh sistem.

Long-term anchor is determined by marginal production cost, the minimum price at which the highest-cost producer, required by the market, is willing to invest. This anchor moves slowly but has profound impact.

Sebagai contoh minyak mentah, pada awal tahun 2000-an, seiring habisnya kapasitas cadangan, biaya marjinal naik signifikan, dan pasar beralih dari "tahap eksploitasi" (memanfaatkan aset yang ada untuk meningkatkan tingkat penggunaan) ke "tahap investasi" (memerlukan pengembangan kapasitas baru), mendorong peningkatan sistematis pada harga minyak.

Dalam praktiknya, harga futures jangka panjang (biasanya mengambil kontrak bulan jauh 5-7 tahun) adalah alat terbaik untuk mewakili biaya marjinal, karena keputusan produsen untuk mengunci harga terfokus pada jangka waktu ini.

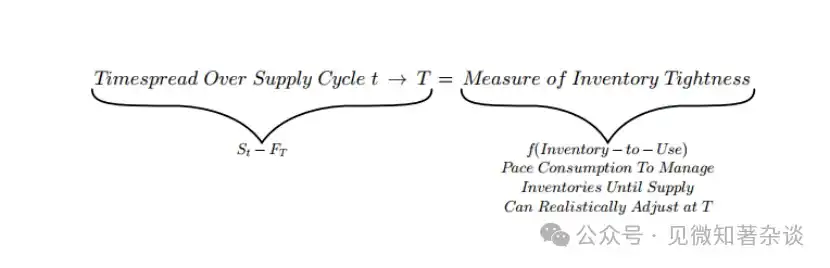

Short-term anchors are adjusted in real time based on inventory levels. The spread between spot and forward prices (timespread) is a direct measure of inventory tightness, not a forecast of future price movements.

Metodologi: Saat menganalisis barang apa pun, pisahkan terlebih dahulu "sejauh mana anchor forward bergerak" dengan "seberapa besar penyimpangan spot dari anchor" — yang pertama mencerminkan perubahan struktural di sisi pasokan, yang kedua mencerminkan ketegangan pasar fisik saat ini.

Kedua, struktur jangka waktu tidak akan berbohong

Sinyal spread jangka waktu memiliki nilai tinggi dan bersifat self-enforcing di bawah mekanisme arbitrase:

Discount (backwardation) = Harga bulan depan lebih tinggi daripada harga jangka panjang → Pasar mengalami kelangkaan nyata

Buyers are willing to pay the "immediate delivery premium" to get the goods immediately.

Premium (contango) = Harga bulan depan lebih rendah daripada harga jangka panjang → persediaan melimpah

Pemegang lebih suka menjual spot dan membeli berjangka, sehingga menerima biaya penyimpanan.

Sinyal ini andal karena adanya batasan arbitrase: jika diskonto dipertahankan secara buatan saat persediaan melimpah, pemegang barang akan segera menjual spot dan membeli forward untuk meratakan spread.

Oleh karena itu, diskon besar yang berkelanjutan pasti berkaitan dengan kelangkaan fisik yang nyata.

Kasus ekstrem selama periode COVID-19 (harga berjangka WTI jatuh ke nilai negatif) adalah cerminan dari batas atas premium—persediaan terisi penuh hingga tidak ada ruang lagi untuk menyimpan, sehingga harga spot setelah dikurangi biaya penyimpanan menjadi negatif.

Peran OPEC patut dipahami secara terpisah: aliansi negara produsen minyak dapat mengendalikan tingkat stok dengan mengatur pasokan, sehingga memengaruhi bentuk kurva (mempertahankan struktur discount secara berkelanjutan), tetapi tidak dapat menggeser anchoring jangka panjang—produsen berbiaya tinggi (minyak shale AS dan Kanada) lah yang menentukan biaya marjinal.

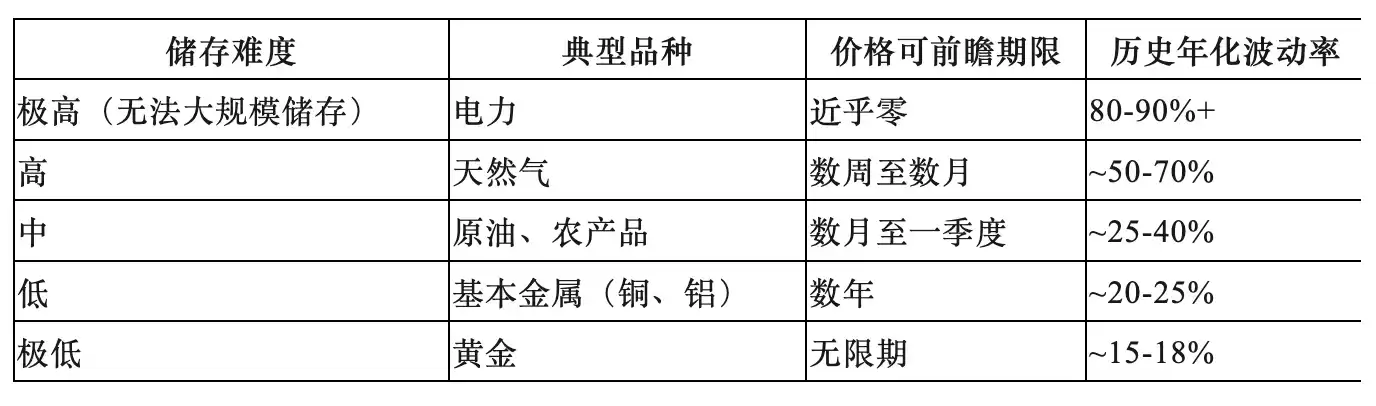

Tiga: Belenggu Persediaan: Lapisan Volatilitas Silang Komoditas

Biaya penyimpanan adalah variabel penjelas mendasar dari semua perbedaan perilaku komoditas, membentuk lapisan lintas jenis yang dapat diprediksi:

Arti metodologis:

Tembaga disebut "Dokter Tembaga" dan digunakan sebagai indikator kesehatan ekonomi global karena biaya penyimpanan rendah memungkinkan harga untuk memperhitungkan permintaan jangka panjang (yaitu ekspektasi pertumbuhan ekonomi).

Sementara gas alam dan produk pertanian sangat terkait dengan realitas fisik saat ini, harga saat ini tidak dapat dijelaskan dengan "kesenjangan masa depan"—pasar produk-produk ini akan menyerap ekspektasi harga yang terlalu dini melalui akumulasi stok dan penurunan harga.

Empat: Pembagian peran para pelaku pasar

Tiga jenis peserta masing-masing memiliki fungsi ekonomi yang penting dan tak tergantikan:

1) Komersial: Alasan keberadaan pasar.

Produsen mengunci harga lebih awal untuk mentransfer risiko harga dengan menjual di pasar berjangka, membentuk posisi pendek struktural. Mereka bersedia menerima harga kunci yang lebih rendah dari harga spot yang diharapkan, dan diskon ini merupakan premi risiko.

2) Investor indeks (Index Investors): adalah penyedia likuiditas pasif.

Membeli futures jangka panjang dari sisi lawan hedger bisnis, menerima premi risiko, tanpa membuat penilaian arah, tanpa berpartisipasi dalam penemuan harga. Data historis menunjukkan tidak ada korelasi signifikan antara arus dana indeks dan pergerakan harga komoditas—mereka tidak mendorong harga.

3) Spekulan: merupakan mekanisme inti dalam penemuan harga.

Sebagai contoh pasar jagung, perkiraan persediaan akhir yang dirilis oleh USDA adalah tolok ukur publik; ketika perkiraan persediaan rendah, spekulan membeli untuk menahan harga dan memperlambat konsumsi; ketika perkiraan longgar, spekulan keluar untuk membiarkan harga turun dan mempercepat konsumsi.

Penyesuaian real-time ini memungkinkan pasar untuk secara halus dan proaktif mengurangi atau menambah stok, bukan menunggu kelangkaan fisik terjadi baru melakukan koreksi drastis. Setelah futures bawang merah dilarang, volatilitas harga justru meningkat tajam, yang merupakan bukti sebaliknya terhadap peran spekulan dalam menstabilkan harga.

V. Logika kuantifikasi imbal hasil rollover

Kelebihan imbal hasil futures komoditas terdiri dari dua bagian:

Futures excess return = price return + roll yield

Harga keuntungan berasal dari perubahan harga spot, yang paling terlihat di bagian depan kurva (guncangan permintaan menyebabkan bulan terdekat naik signifikan, sementara bulan jauh bergerak terbatas karena terkait dengan perubahan biaya marjinal).

Penghasilan rollover berasal dari perubahan nilai kontrak seiring mendekatnya tanggal penyelesaian:

· Pasar diskon:

Waktu yang berlalu membuat nilai kontrak meningkat (setiap hari semakin mendekati harga spot), menghasilkan imbal hasil roll positif

· Pasar premium:

Waktu yang berlalu menyebabkan kontrak menanggung lebih banyak biaya penyimpanan, menghasilkan imbal hasil rollover negatif (kerugian rollover)

Brent crude oil pada tahun 2024 adalah kasus ekstrem: harga spot sepanjang tahun hampir tidak bergerak, tetapi investor hanya dengan memperoleh keuntungan rollover sudah mendapatkan pengembalian dua digit.

Strategi Enhanced Roll: Memegang kontrak bulan terdekat di bawah kurva discount untuk memaksimalkan keuntungan rollover; menggulirkan ke kontrak bulan yang lebih jauh di bawah kurva premium untuk menekan biaya rollover. Ini adalah alat manajemen aktif utama untuk meningkatkan pengembalian jangka panjang dari futures komoditas.

Enam: Kerangka tiga bagian untuk lindung nilai terhadap inflasi

Menganggap "inflasi" sebagai keseluruhan yang homogen adalah kesalahan umum—tiga mekanisme inflasi sesuai dengan tiga alat lindung nilai yang sama sekali berbeda:

Skenario 1: Inflasi siklus akhir → Alokasikan komoditas siklikal

Saat ekonomi mengalami overheating, output gap positif, permintaan terus melebihi kapasitas pasokan, dan persediaan terus berkurang. Pada tahap akhir siklus, persediaan hampir habis, harga minyak dan logam industri naik tajam, sementara obligasi sudah melemah dan pengembalian saham mulai melemah—komoditas justru memberikan diversifikasi.

Sinyal utama adalah: persediaan terus berada di bawah level musiman historis, dan laju pengurangan sedang mempercepat.

Skenario dua: Inflasi akibat gangguan pasokan → Keranjang komoditas luas (menghilangkan logam mulia)

Gangguan pasokan (peristiwa geopolitik, cuaca ekstrem, kebijakan pemutusan pasokan) menyebabkan inflasi meningkat sementara pertumbuhan melambat, menekan obligasi dan saham secara bersamaan. Komoditas sebagai "input yang terganggu" sering kali menjadi satu-satunya aset dengan imbal hasil nyata positif. Karena waktu dan sumber gangguan tidak dapat diprediksi, diperlukan kepemilikan keranjang yang luas daripada mempertaruhkan pada satu jenis saja.

Alasan menghindari logam mulia adalah: logam mulia dalam skenario ini dapat bergerak turun secara berlawanan karena ekspektasi kenaikan suku bunga (biaya kesempatan meningkat) dan kebutuhan likuiditas untuk margin call.

Commodity Control Cycle adalah kerangka analisis struktural untuk risiko gangguan pasokan, yang menggambarkan rantai logika geoeconomis yang memperkuat diri sendiri:

Setiap negara bersikap egois → subsidi pasokan domestik → kelebihan kapasitas menekan harga global → produsen berbiaya tinggi keluar dari pasar → konsentrasi pasokan → pemain besar memiliki kemampuan dan motivasi untuk memanfaatkan pasokan sebagai senjata → setiap negara semakin bersikap egois.

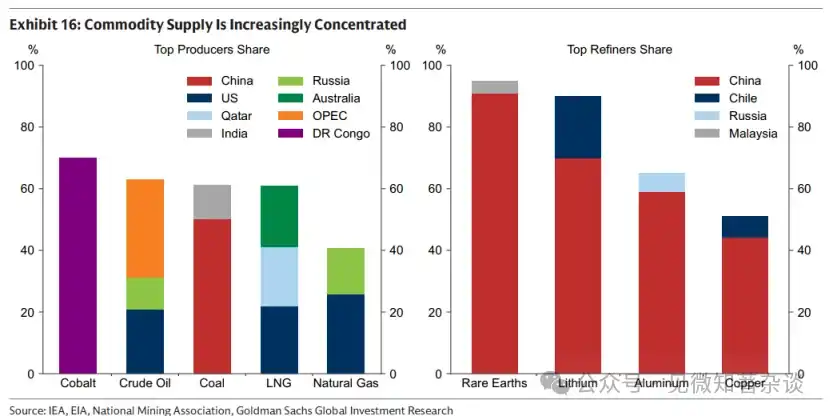

Saat ini, sekitar 90% pemurnian rare earth terkonsentrasi di Tiongkok, yang merupakan sinyal masuk ke tahap ketiga/keempat siklus, berarti risiko gangguan pasokan telah secara nyata meningkat.

Skenario tiga: Risiko kepercayaan institusional → Emas

Ketika dorongan meningkatnya ekspektasi inflasi berasal dari keraguan terhadap disiplin fiskal atau independensi bank sentral, atau keraguan terhadap netralitas mata uang cadangan, emas adalah satu-satunya aset netral yang tidak bergantung pada kredit pemerintah apa pun.

Kasus klasik tahun 1970-an (ekspansi fiskal AS + intervensi tekanan politik terhadap kebijakan moneter + pembekuan aset Iran yang menyerang netralitas dolar) dengan jelas menunjukkan batasan peran emas dalam skenario ini.

Emas sering kali bukan pelindung yang efektif dalam dua skenario pertama, bahkan bisa turun karena ekspektasi kenaikan suku bunga dan kebutuhan likuiditas.

Tujuh, Pertimbangan Konfigurasi Kombinasi Komoditas

1) Perbedaan mendasar dengan ekuitas barang

Kepemilikan saham komoditas (perusahaan pertambangan, perusahaan energi) memiliki korelasi sekitar 0,55 dengan komoditas spot, dan juga sekitar 0,55 dengan saham besar. Pada saat paling dibutuhkan sifat lindung nilai komoditas—ketika saham turun bersamaan karena inflasi dan pelemahan pertumbuhan—saham komoditas sering kali turun bersama pasar secara umum, serta menanggung risiko tambahan tingkat perusahaan (gangguan operasional, eksposur struktur biaya).

Sebagai contoh peristiwa Hormuz tahun 2026: peristiwa tersebut menghentikan sekitar 20% aliran minyak dan gas global, menyebabkan harga komoditas melonjak tajam, tetapi produsen di wilayah yang terdampak tidak dapat mewujudkan harga tinggi (operasi terganggu), sementara produsen komoditas di sektor lain menghadapi kenaikan biaya energi yang mempersempit margin keuntungan.

2) Kontribusi "kontra-intuitif" terhadap volatilitas

BCOM memiliki volatilitas tahunan sekitar 15%, lebih tinggi daripada obligasi pemerintah AS (~8%) tetapi lebih rendah daripada saham AS (~19%). Kuncinya adalah, puncak volatilitas komoditas terkonsentrasi pada periode ketika saham dan obligasi jatuh bersamaan (inflasi tinggi + pertumbuhan lemah), sehingga alokasi komoditas dalam jumlah kecil sebenarnya dapat mengurangi volatilitas portofolio keseluruhan, bukan menambahnya.

Hedging tidak memerlukan alokasi proporsional besar—transmisi kenaikan harga komoditas ke CPI jauh di bawah 100% (penggandaan harga minyak tidak berarti inflasi berlipat ganda), posisi kecil sudah cukup untuk perlindungan yang efektif.

3) Pemilihan acuan dan adaptasi wilayah

·S&P GSCI: Berbobot produksi, energi menyumbang ~52%, volatilitas sekitar 20%

·BCOM: Lebih seimbang, energi/logam/pertanian masing-masing sekitar 29%/35%/36%, volatilitas sekitar 15%, merupakan benchmark investasi yang lebih utama saat ini

Penting: Kedua patokan mewakili eksposur gas alam dengan gas alam AS (Henry Hub); untuk investor Eropa, gantilah dengan TTF, dan untuk investor Asia, gantilah dengan JKM, jika tidak akan terjadi hedge sistematis yang rendah terhadap inflasi energi lokal.

Delapan, Ringkasan Metodologi Inti

1. Analisis penetapan harga: Selalu membedakan dua dimensi "forward anchor (biaya marjinal)" dan "term spread (persediaan)", gunakan futures jangka panjang sebagai proxy untuk yang pertama, dan spread 1M-13M sebagai proxy untuk yang kedua.

2. Pemilihan produk: Berdasarkan ekonomi penyimpanan, bedakan antara produk energi pertanian yang "hidup di masa kini" dan logam yang "dapat diprediksi masa depannya", masing-masing memiliki kerangka analisis dan alat kepemilikan yang berbeda.

3. Lindung nilai terhadap inflasi: Bedakan secara ketat tiga mekanisme inflasi, tolak penilaian kasar "keranjang inflasi".

4. Atribusi imbal hasil: Saat memegang futures komoditas, pisahkan imbal hasil harga dari imbal hasil rol, yang dipengaruhi oleh bentuk kurva dan dapat dikelola secara aktif melalui strategi enhanced roll.

5. Sinyal risiko: Pantau tahap siklus pengendalian komoditas—ketika konsentrasi pasokan global terus meningkat (sinyal tahap ketiga muncul), nilai strategis risiko gangguan pasokan pun meningkat.

Panduan Permulaan untuk Manajer Portofolio Komoditas

Nol, Ringkasan Eksekutif

Panduan pemula ini memberikan pengantar praktis ke pasar komoditas—bagaimana cara kerjanya, kapan melindungi portofolio Anda, dan bagaimana mendapatkan eksposur.

Manfaatkan saat ini, investasikan masa depan. Harga komoditas beroperasi pada dua dimensi waktu: di satu sisi, diikat oleh biaya marginal produksi masa depan (yang bergantung pada geologi, teknologi, dan intensitas modal) untuk mendorong pasokan baru; di sisi lain, mengatur konsumsi saat ini untuk mengelola persediaan. Ketika persediaan rendah, harga naik untuk menekan permintaan dan mencegah kehabisan; ketika persediaan melimpah, harga turun untuk mempercepat konsumsi dan mengurangi kelebihan persediaan.

Kendala persediaan. Persediaan menyelesaikan ketidaksesuaian waktu yang melekat pada pasar barang, di mana keputusan pasokan telah dibuat berbulan-bulan atau bertahun-tahun sebelum konsumsi terjadi. Namun, penyimpanan tidak gratis. Semakin sulit menyimpan barang, semakin kuat biaya penyimpanan membatasi harga—hal ini membentuk volatilitas harga, membatasi kemampuan pasar barang untuk melihat ke depan, dan menarik harga kembali ke realitas fisik saat ini.

Tidak semua inflasi itu sama. Tiga jenis guncangan inflasi yang berbeda memerlukan alat lindung nilai yang berbeda.

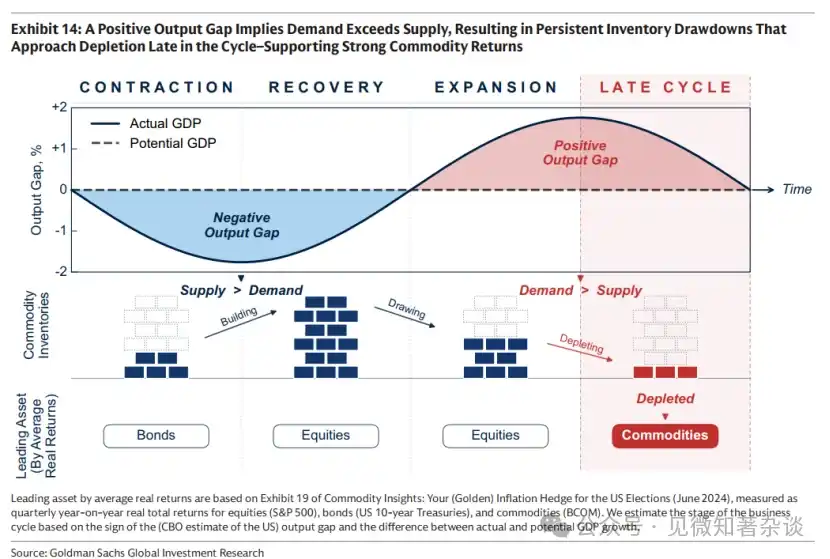

1) Tahap akhir siklus: Gunakan komoditas siklikal sebagai lindung nilai. Ketika ekonomi mengalami overheating dan permintaan melebihi kapasitas produksi, tekanan inflasi terakumulasi seiring persediaan terus berkurang. Pada tahap akhir siklus, ketika persediaan mendekati habis, komoditas siklikal seperti minyak dan logam industri cenderung naik—saat harga obligasi melemah dan pengembalian saham mulai melemah.

2) Gangguan pasokan: Lakukan lindung nilai dengan keranjang komoditas luas (misalnya yang mencakup logam mulia). Ketika gangguan pasokan terjadi (seperti Rusia memutus pasokan gas ke Eropa sekitar 40% pada tahun 2022), inflasi meningkat sementara pertumbuhan melambat, sekaligus menekan harga obligasi dan saham. Pada saat ini, komoditas sebagai input yang terganggu adalah salah satu dari sedikit aset yang dapat memberikan pengembalian nyata positif. Karena sumber dan waktu gangguan pada dasarnya tidak dapat diprediksi, keranjang komoditas luas (misalnya yang mencakup logam mulia) memberikan perlindungan paling tangguh.

3) Risiko reputasi institusional: Lindungi nilai dengan emas. Ketika kekhawatiran terhadap kepercayaan institusional dan kebijakan makro mendorong ekspektasi inflasi, emas adalah aset netral utama yang nilainya tidak bergantung pada jaminan pemerintah apa pun.

Mencapai stabilitas portofolio melalui volatilitas komoditas. Volatilitas komoditas tinggi, tetapi harganya sering melonjak ketika harga saham dan obligasi jatuh bersamaan—yaitu pada periode inflasi tinggi dan pertumbuhan lemah—sehingga alokasi kecil terhadap komoditas dapat mengurangi volatilitas keseluruhan portofolio, bukan meningkatkannya.

Dapatkan eksposur. Indeks tradisional seperti BCOM adalah titik awal yang praktis. Investor yang mencari lindung nilai yang lebih disesuaikan dapat mempertimbangkan eksposur berdasarkan wilayah tertentu (karena indeks AS mungkin tidak cukup melindungi terhadap inflasi energi di Eropa atau Asia), mengarahkan fokus pada mekanisme inflasi yang paling dikhawatirkan, serta menerapkan strategi rollover yang ditingkatkan untuk meningkatkan pengembalian dari kepemilikan jangka panjang terhadap futures komoditas.

Bagaimana cara kerja produk

1.1. Manfaatkan saat ini, investasikan masa depan

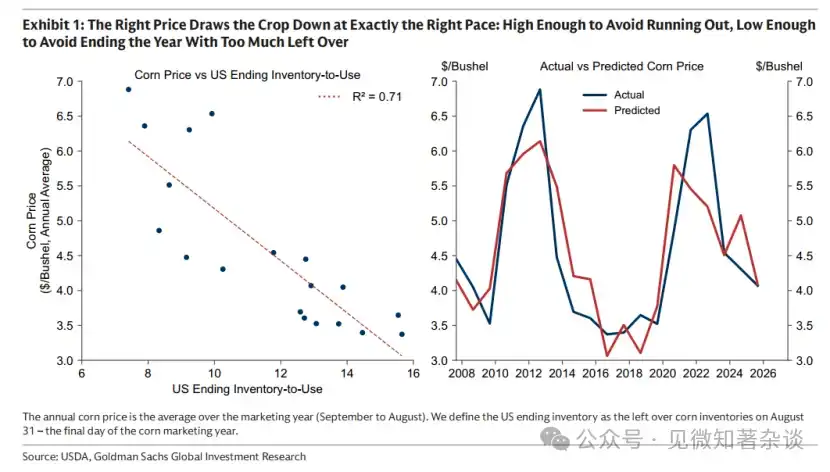

Musim panen jagung AS hanya berlangsung beberapa minggu di musim gugur, tetapi hasil yang diproduksi dalam jendela singkat ini harus memenuhi kebutuhan AS bahkan seluruh dunia selama dua belas bulan ke depan. Untuk itu, harga harus menjalankan tugas keseimbangan: cukup tinggi untuk menghindari kehabisan stok sebelum panen berikutnya, namun cukup rendah untuk mencegah penumpukan stok berlebih di akhir tahun. Harga yang tepat mengatur konsumsi dengan memperlambat atau mempercepat penggunaan stok pada kecepatan yang tepat (Grafik 1).

Grafik 1: Harga yang benar mengonsumsi tanaman dengan kecepatan yang tepat: cukup tinggi untuk menghindari kehabisan, cukup rendah untuk menghindari kelebihan sisa di akhir tahun

Namun harga memiliki tugas lain: memastikan penanaman untuk panen berikutnya. Jika biaya marjinal produksi masa depan naik—karena harga pupuk melonjak, hasil turun, atau lahan pertanian berkualitas tinggi menjadi lebih langka—titik acuan harga juga akan naik, dan harga akan disesuaikan secara tepat untuk menghabiskan stok di sekitar tingkat harga yang lebih tinggi ini.

Penjelasan pasar jagung, harga komoditas beroperasi secara bersamaan dalam dua dimensi waktu: di satu sisi, diikat oleh biaya marginal produksi masa depan (yang bergantung pada geologi, teknologi, dan intensitas modal), sambil memastikan stok yang tersedia saat ini dikonsumsi pada kecepatan yang tepat.

Logika ini berlaku untuk semua pasar komoditas, baik produksinya bersifat musiman (seperti pertanian) maupun berkelanjutan (seperti minyak dan tembaga)—untuk yang terakhir, kecepatan pasokan yang dilepaskan ke pasar sebagian besar telah ditetapkan oleh keputusan yang diambil beberapa kuartal atau tahun sebelum konsumsi terjadi.

1.2. Anchor pada Forward

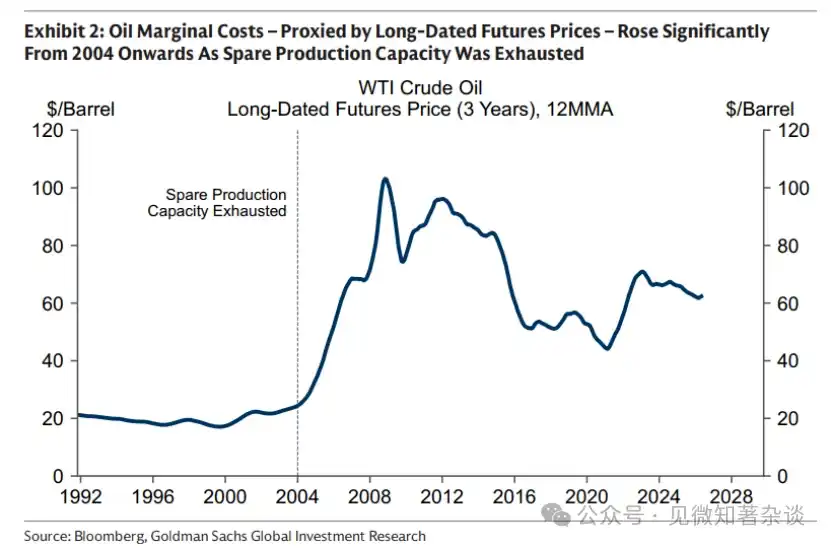

Kita dapat menggunakan futures jangka panjang untuk mendekati perubahan biaya marjinal. Produsen menginvestasikan modal dan membuat keputusan produksi jauh di muka, serta mengunci harga dengan menjual futures bertahun-tahun ke depan untuk mengelola risiko harga. Hanya ketika harga yang dikunci mampu menutupi biaya, proyek akan dilanjutkan, menjadikan harga futures jangka panjang sebagai agen praktis untuk biaya marjinal: yaitu harga terendah di mana produsen dengan biaya tertinggi yang paling akhir dibutuhkan tetap bersedia berinvestasi.

Seperti yang ditunjukkan pada Grafik 2, biaya marjinal berubah perlahan, tetapi dapat mengalami perubahan signifikan seiring waktu. Di pasar minyak, sejak pertengahan 2000-an, biaya marjinal meningkat tajam seiring habisnya kapasitas cadangan (yang sebagian besar dibangun pada 1970-an) pada awal abad ke-21. Hal ini mendorong pasar masuk dari tahap ekstraksi (pertumbuhan pasokan berasal dari peningkatan pemanfaatan aset yang sudah ada dengan biaya rendah) ke tahap investasi, yang memerlukan pembangunan kapasitas generasi berikutnya dengan biaya jauh lebih tinggi.

Grafik 2: Biaya marjinal minyak (diwakili oleh harga futures jangka panjang) meningkat signifikan sejak 2004 karena kapasitas cadangan habis

1.3. Spread jangka waktu tidak berbohong

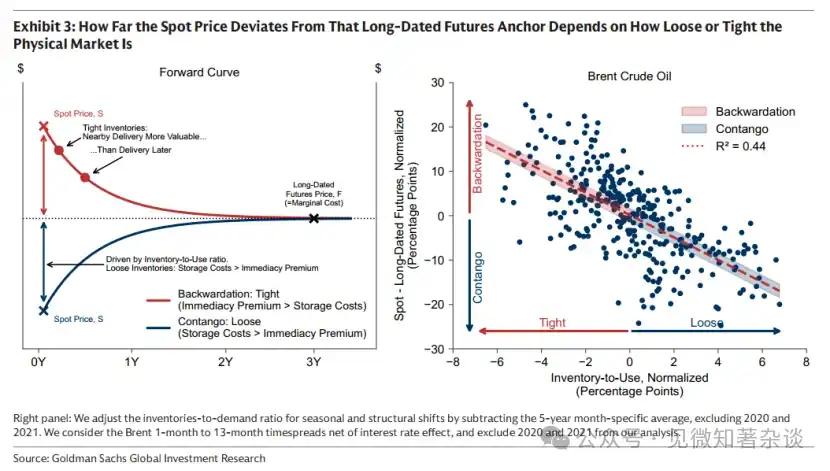

Karena futures jangka panjang mencerminkan biaya marjinal dari pasokan masa depan, harga spot berpatokan pada harga futures jangka panjang.

Setiap penyimpangan antara harga spot dan harga futures jangka panjang—didefinisikan sebagai spread tenor—ada semata-mata untuk mengelola persediaan, sehingga secara langsung mencerminkan kondisi fisik saat ini.

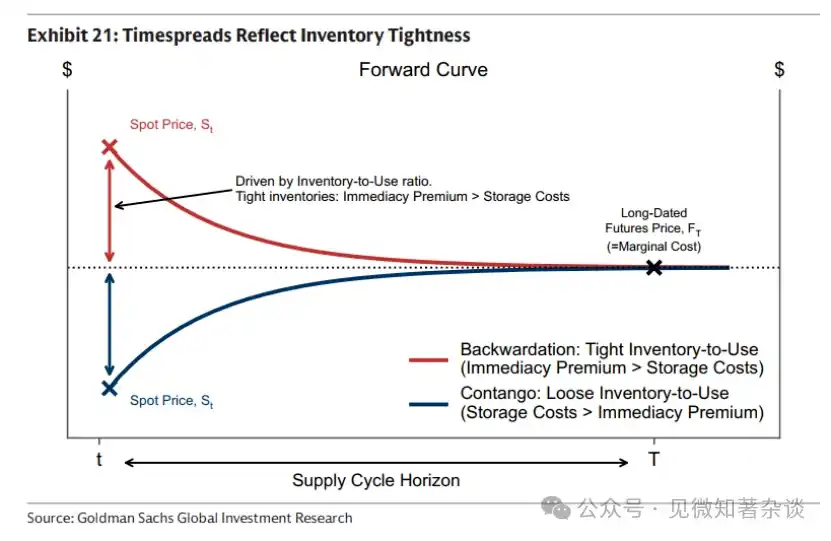

· Kelangkaan memberikan nilai pada kontrak jangka pendek. Pembeli membayar premi pengiriman segera untuk memastikan penerimaan segera atas barang, mendorong harga spot lebih tinggi daripada harga berjangka. Kurva menurun yang dihasilkan—spotted premium—hanya mencerminkan bahwa kontrak mendekati penyerahan lebih bernilai daripada kontrak jangka panjang ketika persediaan ketat, bukan karena ekspektasi penurunan harga (bagian merah pada Grafik 3).

· Persediaan yang cukup menghilangkan kebutuhan untuk membayar premi demi pengiriman segera. Memilih untuk menunggu pengiriman memerlukan penyimpanan persediaan barang selama periode tersebut—yang bisa menjadi biaya signifikan ketika persediaan tinggi. Oleh karena itu, harga spot diperdagangkan di bawah harga berjangka, menghasilkan kurva yang miring ke atas—premi berjangka—yang mencerminkan biaya penyimpanan yang terkandung dalam kontrak berjangka, bukan harapan bahwa harga akan naik (bagian biru pada Grafik 3).

Pandemi COVID-19 mendorong premium futures minyak ke tingkat ekstrem. Seiring stagnasi ekonomi, permintaan minyak runtuh, dan fasilitas penyimpanan minyak terisi penuh. Minyak tidak punya tempat untuk pergi, sehingga harga spot jatuh ke nilai negatif.

Grafik 3: Sejauh mana harga spot menyimpang dari anchor futures jangka panjang tergantung pada kelonggaran atau ketatnya pasar fisik

Spreads jangka waktu ini tidak berbohong. Harga spot tidak dapat terus-menerus bertahan di atas harga futur (mempertahankan premium spot) tanpa kelangkaan nyata.

Alasannya adalah bahwa jika harga spot dipertahankan di atas harga berjangka meskipun persediaan melimpah dan tidak ada kebutuhan nyata untuk membayar premi untuk pengiriman segera, pemegang persediaan yang tidak memerlukan barang secara langsung dapat menjual pada harga spot yang lebih tinggi dan membeli kembali di pasar berjangka dengan harga lebih murah untuk pengiriman di masa depan, sekaligus menghindari biaya penyimpanan selama periode tersebut.

Dengan semakin banyak pemegang yang mengambil tindakan serupa, tekanan penjualan spot meningkat, menurunkan harga spot dibandingkan futures, dan dengan cepat mengembalikan pasar ke kondisi premium futures.

OPEC dapat membentuk kurva, tetapi tidak dapat memindahkan titik tetap

Meskipun spread jangka tidak bisa berbohong tentang realitas fisik, peserta yang cukup besar—misalnya kelompok produsen—dapat memengaruhi realitas fisik itu sendiri. Inilah mengapa minyak biasanya diperdagangkan dalam kondisi spot premium: dengan mengelola pasokan, OPEC dapat mengendalikan tingkat persediaan yang tercermin dalam spread jangka, sehingga memengaruhi bentuk kurva.

Dengan sengaja menahan minyak dan mempertahankan kapasitas cadangan, OPEC dapat menstabilkan stok saat terjadi kekurangan—melepaskan pasokan saat harga melonjak untuk menekan volatilitas. Volatilitas yang lebih rendah pada gilirannya mengurangi insentif untuk menggantikan minyak, mendukung permintaan minyak jangka panjang. Pengelolaan pasokan ini menjaga stok tetap ketat, kurva tetap dalam kondisi spot premium, memungkinkan OPEC menjual dengan harga spot lebih tinggi daripada pesaingnya (yang melakukan lindung nilai dengan harga futures lebih rendah), serta menghasilkan perubahan harga yang lebih besar dengan penyesuaian produksi yang relatif moderat.

Meskipun OPEC dapat membentuk kurva, ia tidak dapat memindahkan titik acuan. Harga jangka panjang ditetapkan oleh produsen berbiaya tinggi marginal—dan itu bukan OPEC. Produksi berbiaya tinggi dari Amerika Serikat dan Kanada menetapkan titik acuan: harga terendah yang dapat diterima untuk memproduksi satu barel minyak berikutnya. OPEC sama sekali tidak memiliki kapasitas cadangan yang cukup untuk menggantikan seluruh pasokan berbiaya tinggi ini.

1.4. Belenggu stok

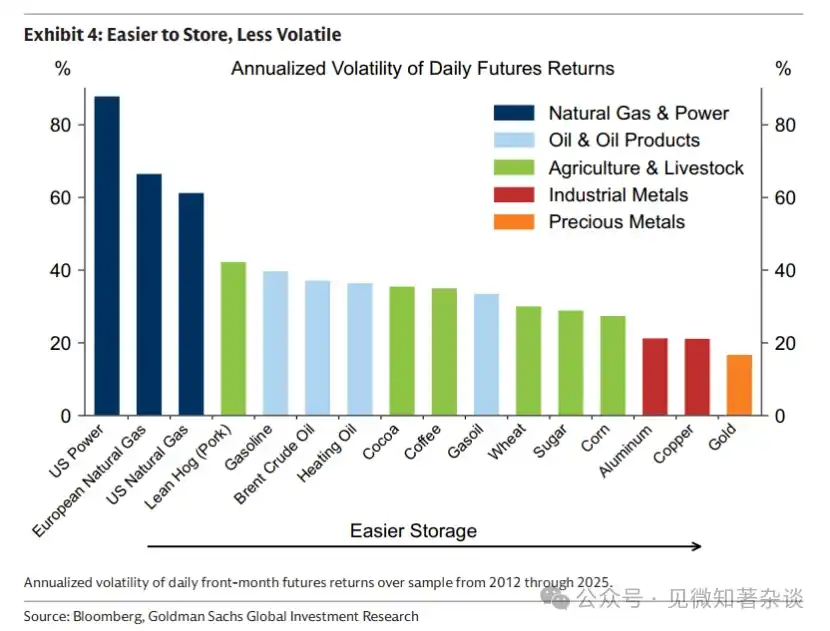

Persediaan mengatasi ketidaksesuaian waktu yang melekat pada pasar komoditas, di mana keputusan pasokan telah dibuat berbulan-bulan atau bertahun-tahun sebelum konsumsi terjadi. Namun, mempertahankan persediaan memiliki biaya, dan biaya ini penting. Semakin sulit disimpan suatu komoditas, semakin kuat batasan biaya penyimpanan terhadap harga. Batasan penyimpanan ini membentuk cara kerja pasar komoditas—seberapa besar fluktuasi harga, seberapa jauh pasar komoditas dapat melihat ke depan, dan seberapa cepat harga ditarik kembali ke realitas fisik saat ini. Ekonomi penyimpanan adalah belenggu yang tidak dapat dihindari oleh komoditas.

1.5. Mudah disimpan, volatilitas lebih rendah

Persediaan menekan volatilitas dengan memungkinkan pasar menyerap syok secara bertahap. Tanpa buffer ini, harga harus bereaksi segera, menyebabkan volatilitas yang lebih besar—seperti pasar listrik, di mana penyimpanan skala besar sulit dilakukan dan pasokan serta permintaan harus seimbang setiap detik. Penyimpanan gas alam mahal dan sulit, dengan hanya sedikit buffer untuk menyerap perubahan permintaan yang tak terduga, sehingga volatilitasnya sangat tinggi. Sebaliknya, logam mudah disimpan dan mudah dijadikan buffer—karena itu volatilitasnya jauh lebih rendah (Grafik 4).

Chart 4: Easier to store, lower volatility

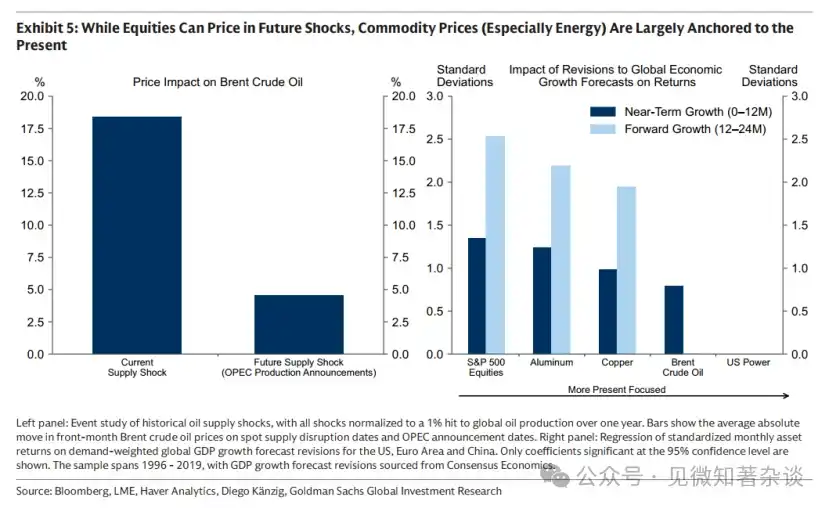

1.6. Berbeda dengan obligasi dan saham, komoditas tidak dapat diprediksi jauh ke depan

Kekurangan yang diharapkan biasanya tidak dihargai dalam harga komoditas, karena kendala persediaan terus menarik harga kembali ke realitas fisik saat ini. Jika harga naik terlalu dini karena ekspektasi kekurangan di masa depan, konsumsi akan melambat dan pasokan akan meningkat, menyebabkan akumulasi persediaan. Oleh karena itu, kekurangan jangka panjang dapat menyebabkan kelebihan jangka pendek. Karena persediaan berlebih tidak memiliki tempat untuk pergi, biaya penyimpanan yang terus meningkat memaksa harga turun—seringkali jauh sebelum kekurangan yang diharapkan tiba.

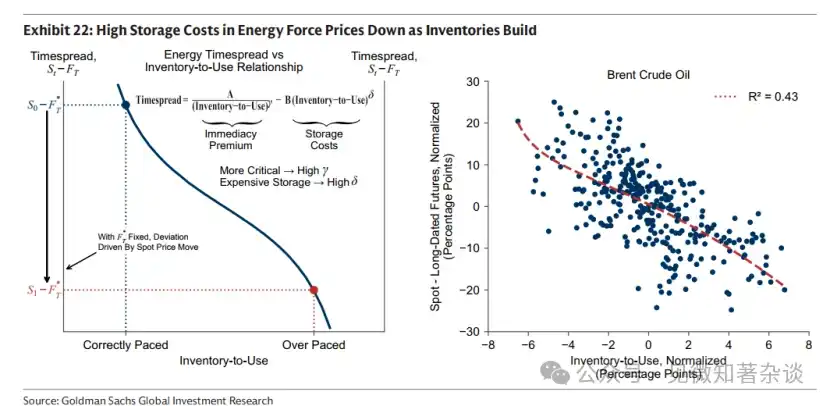

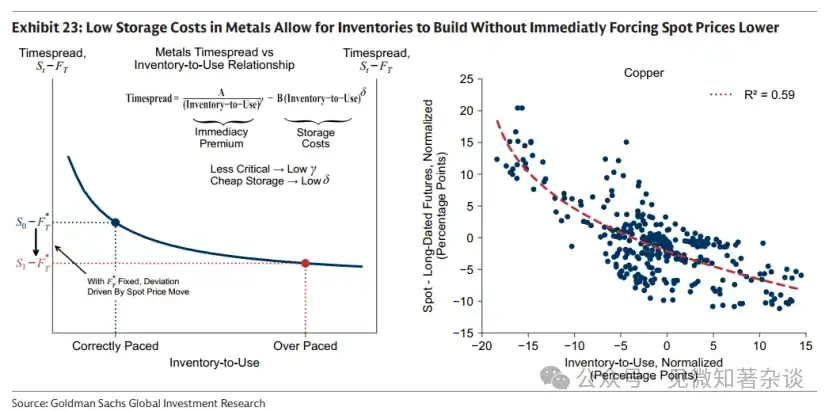

Ini terutama jelas di bidang energi dan pertanian, karena pasokan dapat merespons kenaikan harga dengan cepat, dan biaya penyimpanan tinggi menyebabkan akumulasi stok cepat dan koreksi harga cepat. Hal ini kurang jelas di bidang logam: karena penyesuaian pasokan lambat dan biaya penyimpanan rendah, akumulasi stok biasanya terkendali dan bukan merusak, memungkinkan harga logam untuk memperkirakan masa depan lebih jauh tanpa koreksi harga segera (Grafik 5).

Grafik 5: Meskipun saham dapat memperkirakan dampak masa depan, harga komoditas (terutama energi) terutama didasarkan pada kondisi saat ini

1.7. Siapa yang memperdagangkan komoditas, dan mengapa?

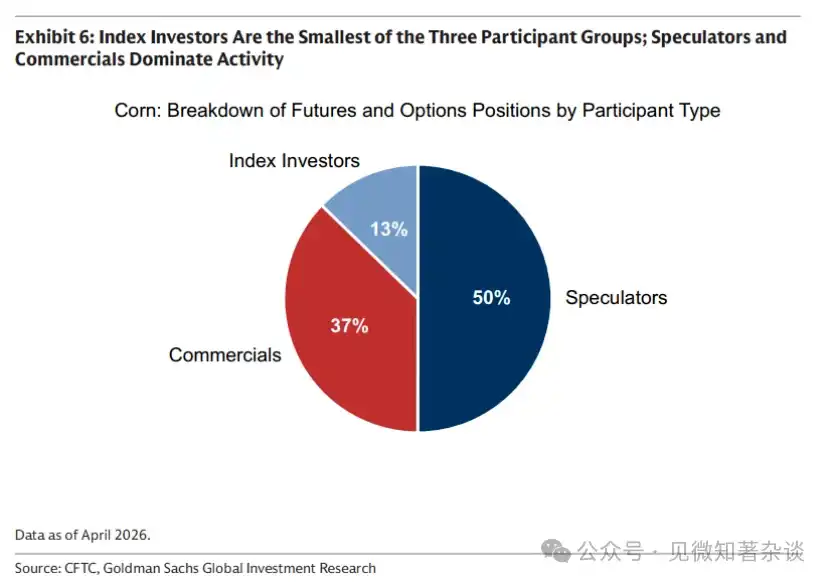

Tiga kelompok peserta berbeda—lembaga bisnis, investor indeks, dan spekulan—aktif di pasar komoditas, masing-masing membantu menutup kesenjangan waktu antara keputusan pasokan dan konsumsi (Grafik 6).

Grafik 6: Investor indeks merupakan kelompok peserta terkecil; spekulan dan institusi bisnis mendominasi aktivitas

· Institusi bisnis—alasan keberadaan pasar—terutama produsen. Produsen menginvestasikan modal dan merencanakan produksi jauh sebelumnya, tetapi harga dapat berfluktuasi signifikan sebelum minyak pertama dikirim. Untuk mengurangi risiko harga ini, produsen melakukan lindung nilai dengan menjual futures, biasanya dengan harga di bawah harga spot yang diharapkan. Diskon ini adalah risk premium: biaya memindahkan risiko harga kepada pihak lain.

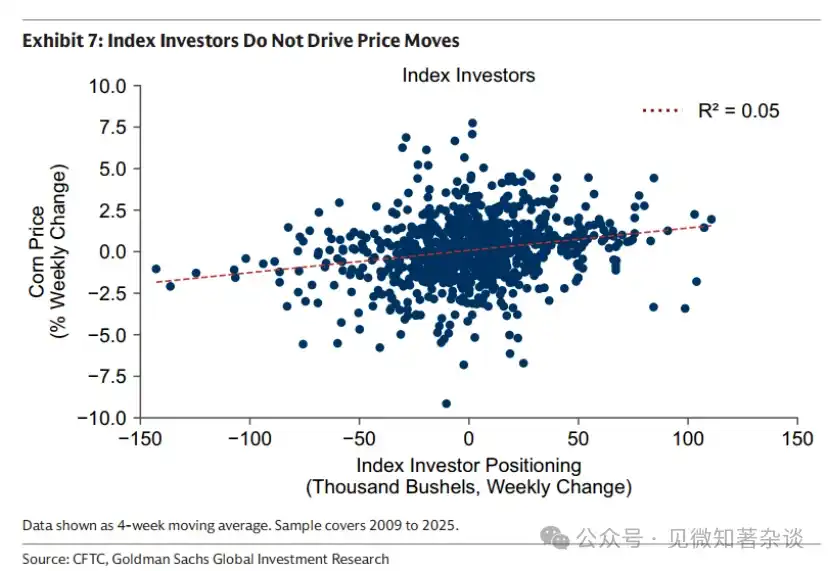

· Investor indeks—penyedia likuiditas pasif—adalah pembeli tetap yang berlawanan dengan penjual futures jangka panjang, sebagai imbalan atas premi risiko. Mereka tidak memiliki pandangan arah harga, tetapi hanya secara sederhana membeli komoditas sebagai kelas aset, dan secara mekanis memperpanjang posisi mereka seiring waktu. Oleh karena itu, mereka tidak mendorong pergerakan harga (Grafik 7).

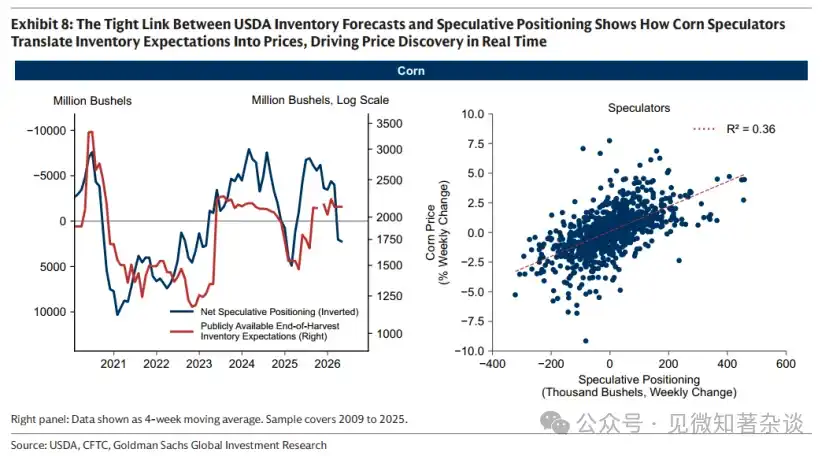

· Spekulan—penemu harga—membawa informasi baru ke dalam harga dan secara real-time membantu mengatur kecepatan konsumsi stok. Di pasar jagung, hubungan antara ekspektasi fundamental jangka panjang dan pembelian spekulatif sangat jelas, karena Departemen Pertanian AS mengumumkan perkiraan proaktif terhadap stok akhir panen, yang memberikan patokan publik untuk keseimbangan pasokan dan permintaan yang diharapkan.

Seperti yang ditunjukkan pada grafik 8 sebelah kiri, perkiraan persediaan USDA yang lebih rendah terjadi bersamaan dengan posisi long spekulatif yang lebih besar. Ketika diharapkan persediaan akan habis sebelum akhir musim, spekulan membeli, mendorong harga naik dan memperlambat konsumsi; ketika diharapkan ada kelebihan persediaan pada akhir tahun, spekulan keluar.

Spekulan membuat pasar dapat menyesuaikan diri lebih awal dan mulus dengan mengubah ekspektasi stok menjadi harga secara real-time (grafik 8 kanan). Tanpa mereka, harga baru akan menyesuaikan diri ketika kekurangan sudah terjadi—menyebabkan koreksi yang lebih tiba-tiba dan merusak.

Grafik 7: Investor indeks tidak mendorong perubahan harga

Grafik 8: Keterkaitan erat antara perkiraan persediaan USDA dan posisi spekulatif menunjukkan bagaimana spekulan jagung mengubah ekspektasi persediaan menjadi harga, mendorong penemuan harga secara real-time

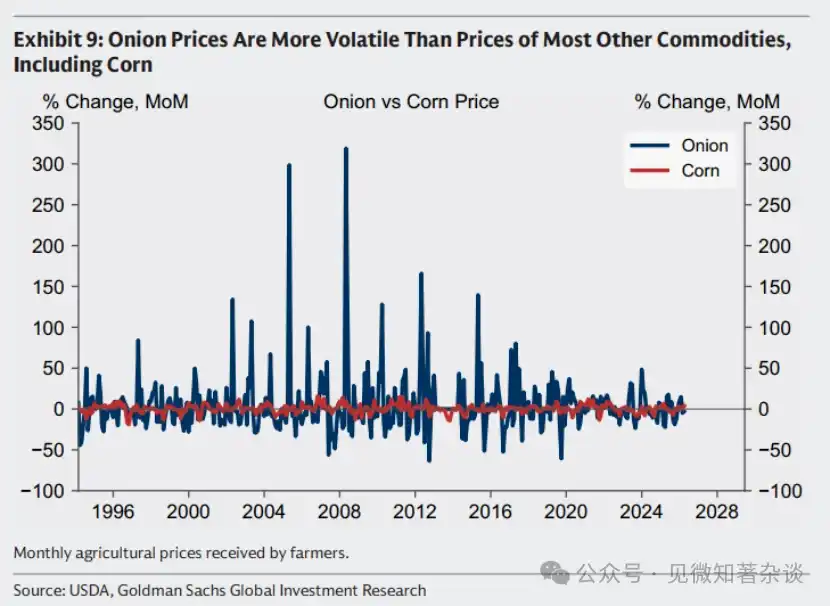

Contoh: Larangan futures bawang yang justru memperburuk situasi

Kadang-kadang, spekulan menghadapi pemeriksaan karena peran mereka di pasar komoditas. Namun, pasar tanpa spekulan seringkali lebih volatil, bukan lebih stabil—seperti contoh terkenal dari pasar bawang.

Pada tahun 1955, trader berjangka Vincent Kosuga, yang berasal dari petani bawang merah, bersama rekanannya Sam Siegel memanipulasi pasar bawang merah di Chicago Mercantile Exchange. Hingga musim gugur, mereka mengendalikan lebih dari 99% pasokan bawang merah di Chicago, mengakumulasi sekitar 14.000 ton (30 juta pon). Bawang merah diangkut dari seluruh penjuru negeri ke Chicago, gudang-gudang penuh sesak, dan biaya penyimpanan meningkat.

Di bawah tekanan kenaikan biaya penyimpanan, mereka mengubah strategi—mengancam akan membanjiri pasar kecuali para petani bawang membeli stok mereka. Ketika para petani bawang terlibat, pasangan ini membangun posisi short futures bawang dalam jumlah besar. Pada akhir musim panen Maret 1956, mereka tetap membanjiri pasar, menyebabkan harga jatuh dari $2,75 per karung menjadi hanya 10 sen—di bawah biaya karung itu sendiri.

Kosuga dan Siegel menghasilkan jutaan dari posisi short mereka. Banyak petani menjadi bangkrut. Kejadian ini mendorong Kongres Amerika Serikat untuk mengesahkan Undang-Undang Futures Bawang pada tahun 1958, yang melarang sepenuhnya perdagangan futures bawang. Hingga hari ini, orang dapat memperdagangkan futures minyak, gandum, tembaga, bahkan jus jeruk beku—tetapi tidak dapat memperdagangkan bawang.

Namun, larangan tersebut berdampak sebaliknya. Tanpa spekulan yang membawa informasi ke harga dan menyesuaikan konsumsi stok secara real-time, harga bawang menjadi lebih volatil—bukan lebih stabil (Grafik 9).

Grafik 9: Harga bawang bombai lebih volatil dibandingkan sebagian besar barang lainnya, termasuk jagung

1.8. Peran rolling yield dalam pengembalian komoditas

Imbal hasil futures komoditas (yang melebihi suku bunga) terdiri dari dua komponen: imbal hasil harga dan imbal hasil rollover. Kami menggunakan asumsi sederhana untuk menjelaskan peran imbal hasil rollover.

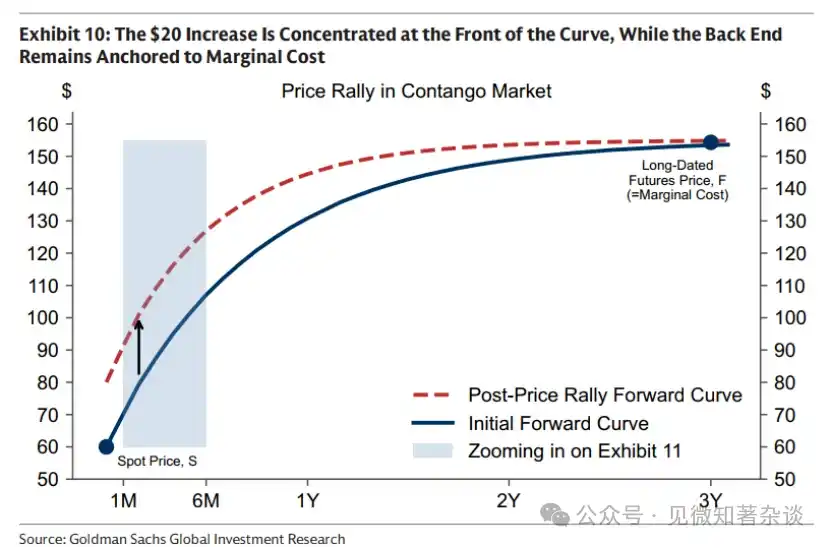

Harga pengembalian. Peningkatan permintaan menyebabkan stok menjadi ketat dan mendorong harga spot naik sebesar 20 dolar. Seperti ditunjukkan pada Grafik 10, kenaikan sebesar 20 dolar ini terkonsentrasi di bagian depan kurva, sementara bagian belakang tetap terkait pada biaya marjinal.

Grafik 10: Pertumbuhan sebesar 20 dolar terkonsentrasi di bagian depan kurva, sementara bagian belakang tetap terikat pada biaya marjinal

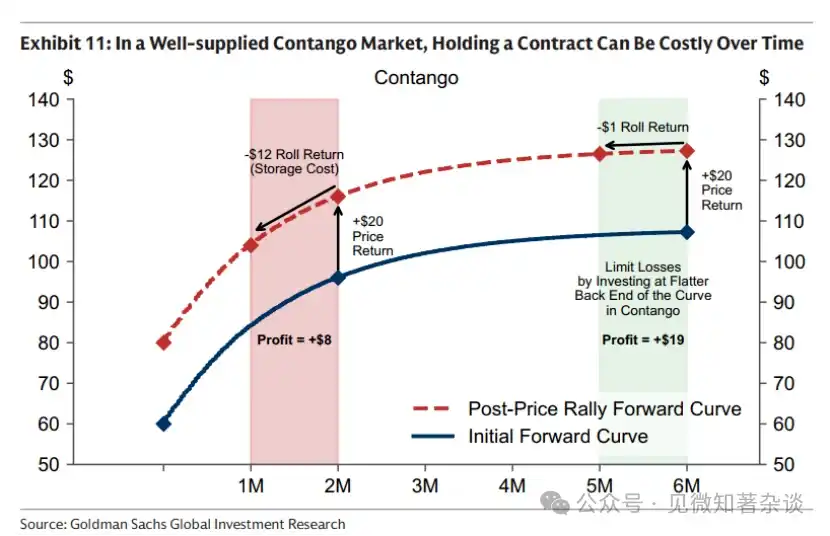

Roll yield. Sebuah kontrak berjangka komoditas pada dasarnya adalah klaim atas hak penyerahan fisik di masa depan—misalnya, pada Agustus 2026. Seiring berjalannya waktu, kontrak semakin mendekati penyerahan fisik. Oleh karena itu, meskipun harga spot tidak berubah, nilainya dapat naik atau turun tergantung pada bentuk kurva berjangka.

· Di pasar premium futures dengan pasokan yang cukup, memegang satu kontrak dapat menimbulkan biaya seiring berjalannya waktu. Bahkan jika harga spot tetap, kontrak Agustus 2026 yang sama mungkin kehilangan nilai seiring waktu karena setiap minggu yang berlalu mencakup biaya penyimpanan. Ketika stok mencukupi, biaya penyimpanan ini bisa sangat signifikan.

Dalam contoh asumsi pada Grafik 11, hanya dengan berlalunya satu bulan menuju tanggal penyerahan, kerugian sebesar $12 terjadi karena biaya penyimpanan sepenuhnya meniadakan premi pengiriman segera. Ini membuat kenaikan harga spot awal sebesar $20 tersisa hanya $8. Salah satu cara untuk mengurangi beban ini adalah dengan memegang kontrak di titik yang lebih jauh di kurva, di mana kemiringannya lebih datar—misalnya, pada titik enam bulan, pergeseran waktu yang sama mungkin hanya menghasilkan biaya sebesar $1.

Grafik 11: Di pasar premium futures dengan pasokan yang cukup, memegang satu kontrak dapat menimbulkan biaya seiring berjalannya waktu

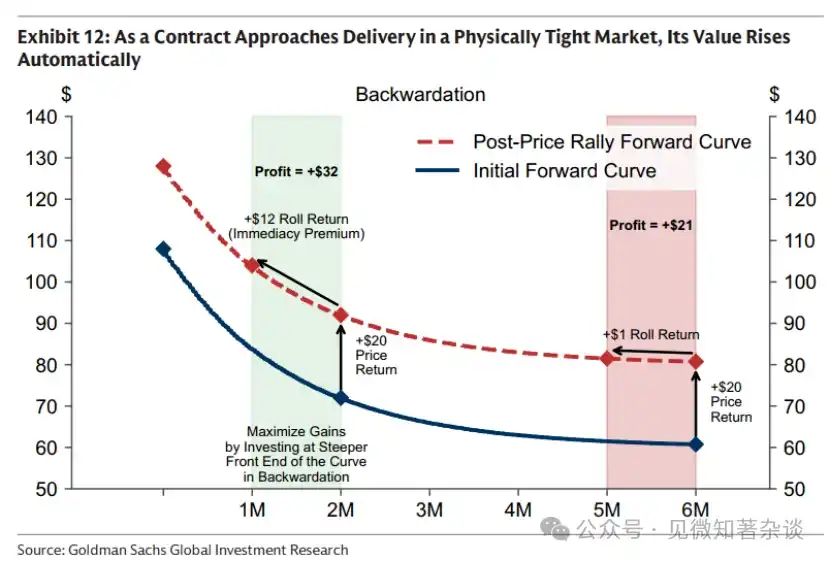

· Dalam pasar yang langka dan dengan premium spot, waktu berpihak pada Anda. Setiap hari mendekati tanggal penyerahan, nilai hak atas komoditas yang sulit diperoleh saat ini akan meningkat, bahkan jika harga spot tidak berubah (Grafik 12).

Kekuatan imbal hasil rollover bisa sangat besar. Pada tahun 2024, harga spot minyak Brent pada awal tahun adalah $75,89 per barel, dan pada akhir tahun adalah $75,93 per barel—hampir tidak berubah—namun, investor hanya dari imbal hasil rollover saja sudah memperoleh pengembalian dua digit.

Grafik 12: Ketika kontrak mendekati penyerahan di pasar dengan pasokan ketat, nilainya akan naik secara otomatis

Oleh karena itu, sebagian besar investor indeks menggunakan strategi rollover yang ditingkatkan: berinvestasi lebih dekat ke ujung kurva saat spot premium untuk memaksimalkan keuntungan rollover, dan memperpanjang ke ujung yang lebih jauh saat futures premium untuk meminimalkan biaya rollover.

II. Peran aset dalam portofolio diversifikasi

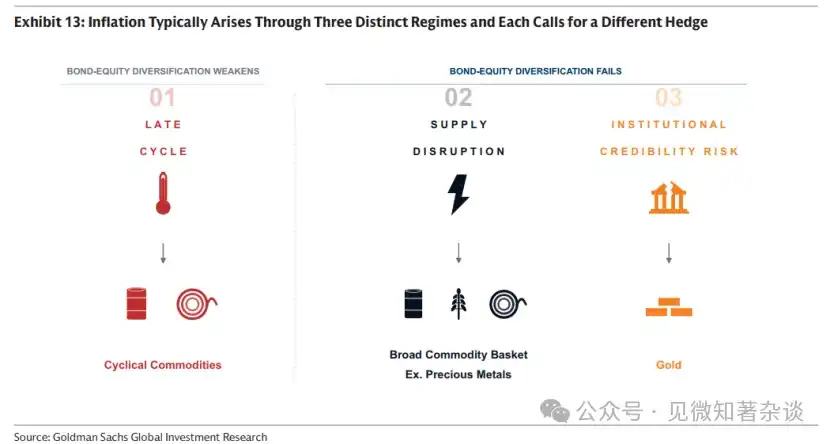

2.1. Tidak semua inflasi itu sama — kejadian inflasi yang berbeda memerlukan alat lindung nilai yang berbeda

Beberapa investor memandang komoditas dan emas sebagai alat lindung nilai inflasi tunggal. Sebenarnya, inflasi biasanya dihasilkan melalui tiga mekanisme berbeda—inflasi tahap akhir siklus, gangguan pasokan, dan risiko kepercayaan institusional—masing-masing memerlukan alat lindung nilai yang berbeda.

Grafik 13: Inflasi biasanya dihasilkan melalui tiga mekanisme berbeda, masing-masing memerlukan alat lindung nilai yang berbeda

Mekanisme 1: Tahap akhir siklus — lindungi nilai dengan komoditas siklikal

Ketika siklus ekonomi menjadi terlalu panas, saham awalnya mendapat manfaat dari pertumbuhan yang kuat. Namun, seiring ekonomi mulai melebihi kapasitas produksinya (yang oleh ekonom disebut sebagai output gap positif), tekanan inflasi terakumulasi, dan pengembalian obligasi nyata melemah. Seiring berjalannya waktu, biaya input yang meningkat mempersempit margin keuntungan, dan pertumbuhan saham mulai melemah. Pada tahap inilah—ketika harga obligasi melemah dan pengembalian saham mulai kehilangan daya dorong—komoditas seringkali memberikan diversifikasi melalui pengembalian yang lebih kuat.

Kinerja komoditas biasanya kuat di akhir siklus, karena defisit output positif berarti permintaan melebihi pasokan. Di pasar komoditas, ketidakseimbangan ini terwujud dalam konsumsi stok yang berkelanjutan. Di akhir siklus, stok telah lama terkuras dan mendekati habis, mendorong harga naik—terutama komoditas siklikal seperti minyak dan logam industri.

Grafik 14: Output gap positif berarti permintaan melebihi pasokan, menyebabkan konsumsi persediaan berkelanjutan yang mendekati habis di akhir siklus—mendukung pengembalian komoditas yang kuat

Kembalinya ekonomi lama

Periode akhir adalah momen ketika ekonomi ekspansif bertemu dengan batasan fisiknya—yang kami sebut sebagai "kembalinya ekonomi lama".

Pada fase panjang dengan pasokan berlebih, pengembalian komoditas biasanya lemah, dan modal mengalir ke tema pertumbuhan utama pada masa itu, seperti booming internet akhir tahun 1990-an. Seiring waktu, investasi yang tidak memadai pada pasokan komoditas baru dan pertumbuhan permintaan yang berkelanjutan mengikis kapasitas menganggur, persediaan mulai terkuras, sehingga perekonomian yang berkembang semakin terpapar pada batasan fisik.

Pada saat itu, pasar beralih dari tahap eksploitasi (permintaan tumbuh dengan memanfaatkan kapasitas yang sudah ada) ke tahap investasi. Di tahap investasi, harga komoditas jangka panjang harus naik secara struktural, karena cadangan yang mudah diekstraksi habis, kapasitas menganggur habis, dan sekarang setiap penambahan satu barel atau satu ton memerlukan modal baru untuk produksi.

Ketidakpastian dapat menyebabkan siklus investasi yang tidak memadai berlanjut. Ketika investor khawatir pasokan murah mungkin muncul kembali ketika proyek baru diluncurkan, modal cenderung bersikap menunggu—baik karena kebijakan pendukung yang mungkin berbalik, seperti tarif atau harga minimum, yang membatasi pasokan asing berbiaya rendah, maupun karena gangguan geopolitik saat ini yang membatasi pasokan pada akhirnya dapat diatasi. Secara kontradiktif, ketidakpastian yang secara jangka pendek mendorong harga justru dapat menunda investasi yang diperlukan untuk menarik harga kembali dalam jangka menengah.

Mekanisme 2: Gangguan pasokan — lindungi nilai dengan keranjang komoditas luas (misalnya yang mencakup logam mulia)

Ketika gangguan pasokan terjadi (seperti ketika Rusia memutuskan sekitar 40% pasokan gas Eropa pada tahun 2022), inflasi meningkat sementara pertumbuhan melambat, sekaligus menekan harga obligasi dan saham. Pada saat ini, komoditas sebagai input yang terganggu adalah salah satu sedikit aset yang dapat memberikan pengembalian nyata positif. Karena sumber dan waktu gangguan pada dasarnya tidak dapat diprediksi, keranjang komoditas yang luas (misalnya yang mencakup logam mulia) memberikan perlindungan paling kuat.

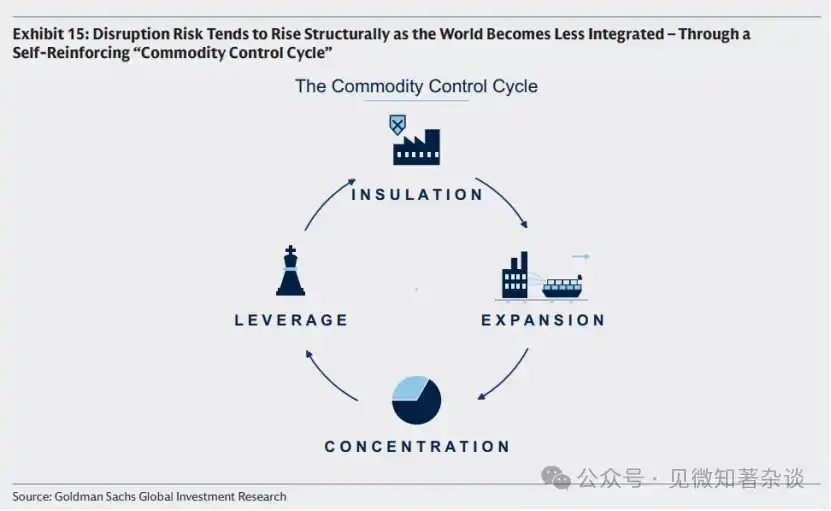

Periode pengendalian produk

Meskipun waktu pasti gangguan tidak dapat diprediksi, risiko gangguan cenderung meningkat secara struktural seiring penurunan tingkat integrasi ekonomi global. Ini berlangsung melalui siklus yang memperkuat diri sendiri, tanpa memerlukan pelaku jahat—setiap langkah merupakan respons rasional terhadap langkah sebelumnya (Grafik 15).

· Seiring negara-negara beralih ke arah internal, pemerintah mengambil langkah-langkah untuk mengisolasi rantai pasokan melalui tarif, subsidi, dan investasi yang didukung negara, sebanyak mungkin mengganti impor, dan melakukan stok ketika penggantian tidak memungkinkan.

· Insentif untuk merangsang pasokan ini dapat menyebabkan pasokan melebihi permintaan domestik. Kelebihan yang dihasilkan diekspor, menekan harga global.

· Harga yang lebih rendah memaksa produsen berbiaya tinggi di tempat lain keluar dari pasar, pada akhirnya akan mengkonsentrasikan pasokan di lebih sedikit peserta.

· Ketika pasokan terkonsentrasi di tangan yang lebih sedikit, produsen dominan dapat menggunakannya sebagai tuas geopolitik dan ekonomi—meningkatkan risiko gangguan, volatilitas harga komoditas, dan risiko inflasi. Hal ini secara bergantung mendorong negara-negara lain untuk lebih mengisolasi rantai pasokan mereka, memperkuat siklus ini.

Grafik 15: Seiring dunia menjadi semakin terpecah, risiko gangguan sering kali meningkat secara struktural—melalui sebuah "siklus pengendalian komoditas" yang saling memperkuat

Investor yang mencari perlindungan terhadap risiko gangguan portofolio melalui komoditas dapat mempertimbangkan untuk bertindak ketika siklus kendali komoditas mendekati atau telah mencapai langkah ketiga, yaitu ketika negara-negara beralih ke arah internal dan pasokan semakin terkonsentrasi di wilayah-wilayah yang memiliki risiko geopolitik atau sengketa perdagangan yang lebih tinggi (Grafik 16). Pada tahap tersebut, langkah keempat menjadi risiko nyata: pasokan dikendalikan oleh sejumlah kecil aktor yang memiliki kemampuan serta potensi motivasi untuk menggunakannya sebagai tuas ekonomi atau geopolitik.

Grafik 16: Pasokan komoditas semakin terkonsentrasi

Mekanisme 3: Risiko kredibilitas institusional — Hedging dengan emas

Dalam dua mekanisme inflasi pertama—inflasi tahap akhir dan gangguan pasokan—emas bukan alat lindung nilai yang efektif. Sebaliknya, emas biasanya turun di tahap awal: inflasi yang lebih tinggi dapat menyebabkan pasar mengharapkan peningkatan suku bunga, sehingga meningkatkan biaya kesempatan memegang aset tanpa bunga, dan penurunan pasar saham dapat memicu penarikan jaminan emas karena likuiditasnya yang tinggi dan menjadi sumber kas siap pakai.

Emas sebagai alat lindung nilai inflasi sempit: ketika ekspektasi inflasi meningkat karena kekhawatiran terhadap kredibilitas institusi atau kebijakan makroekonomi, menyebabkan obligasi dan saham secara nyata dijual bersamaan. Pada saat ini, emas muncul sebagai aset netral kunci, nilainya tidak bergantung pada jaminan pemerintah apa pun.

Dekade 1970-an adalah kasus klasik. Ekspansi fiskal besar-besaran di Amerika Serikat dan tekanan politik untuk menurunkan suku bunga oleh Federal Reserve menyebabkan inflasi kehilangan kendali, sementara pembekuan aset Bank Sentral Iran memicu pertanyaan tentang netralitas geopolitik dolar. Seiring investor mencari nilai di luar sistem keuangan—yaitu aset yang tidak akan mengalami pelemahan atau pembekuan—harga emas melonjak.

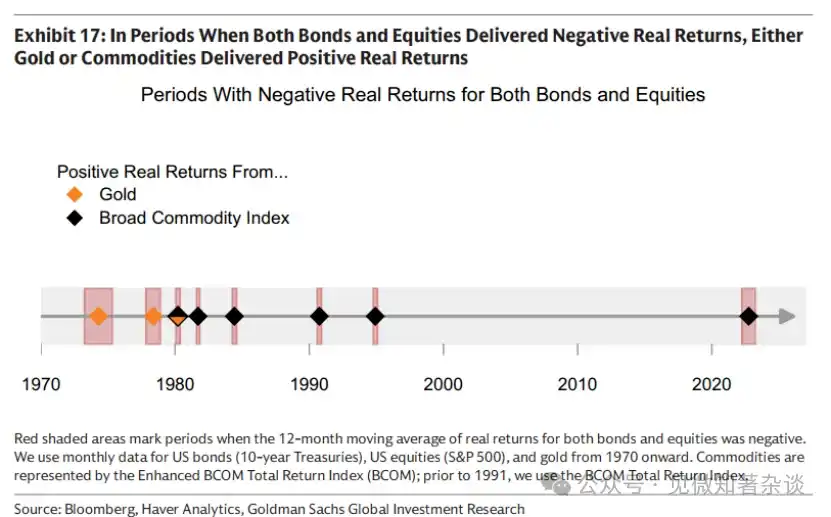

2.2. Menyediakan diversifikasi selama periode kritis

Seperti yang ditunjukkan pada Tabel 17, dalam setiap periode 12 bulan di mana pengembalian aktual saham dan obligasi keduanya negatif, komoditas atau emas menghasilkan pengembalian aktual positif. "Zaman Keemasan" portofolio 60/40 dari akhir tahun 1990-an hingga 2022 bertepatan dengan rantai pasokan yang sangat globalisasi dan kepercayaan institusional yang kuat, sehingga mekanisme 2 (gangguan pasokan) dan

Mekanisme 3 (risiko kredibilitas institusional) — dua mekanisme inflasi paling merusak bagi portofolio tradisional ini — hampir tidak ada. Ketika rantai pasok terfragmentasi dan/atau kekhawatiran terhadap kredibilitas institusional dan kebijakan makroekonomi meningkat, alasan untuk mengalokasikan komoditas dan/atau emas pun kembali muncul.

Grafik 17: Pada periode di mana imbal hasil nyata obligasi dan saham keduanya negatif, emas atau komoditas menghasilkan imbal hasil nyata positif

Meskipun pada tahap akhir siklus, return positif saham masih dapat mengimbangi return negatif obligasi, dorongan kenaikan saham mulai melemah, dan korelasi antara saham dan obligasi berubah menjadi positif, mengurangi efek diversifikasi. Pada tahap ini, komoditas dapat memberikan diversifikasi tambahan karena biasanya performanya kuat di akhir siklus.

2.3. Saham yang terkait dengan produk tidak dapat menggantikan barang fisik

Beberapa investor mencari eksposur terhadap komoditas melalui saham produsen komoditas (penambang, produsen energi, dan perusahaan pertanian) untuk memperoleh imbal hasil yang terdongkrak ke atas. Keuntungan, cadangan, dan disiplin biaya dapat memperbesar imbal hasil dibandingkan pergerakan harga komoditas dasar.

Namun, efek pelebaran ini bersifat dua arah—dan seringkali berdampak negatif saat investor paling membutuhkan eksposur terhadap komoditas. Saham komoditas pada dasarnya tetap merupakan saham, dengan korelasi kuat terhadap pasar saham secara keseluruhan (~0,55). Pada tahap akhir siklus, saat persediaan mendekati habis, harga komoditas mungkin naik tajam, sementara saham produsen yang dihargai berdasarkan arus kas masa depan mungkin melemah bersama pasar secara umum akibat perlambatan pertumbuhan atau peningkatan risiko kenaikan suku bunga.

Berbeda dengan eksposur langsung terhadap komoditas, investor saham juga harus menanggung risiko spesifik perusahaan: gangguan operasional, keputusan manajemen, tekanan neraca, dan risiko biaya input. Risiko-risiko ini paling menonjol saat terjadi gangguan pasokan. Ketika goncangan pasokan terjadi, harga komoditas sering naik secara bersamaan—seperti peristiwa Hormuz pada 2026, yang mengganggu sekitar 20% aliran minyak dan gas dunia serta input kimia kunci, serta berdampak pada pertanian dan logam.

Kenaikan harga komoditas tidak selalu berubah menjadi kinerja unggul saham yang terkait dengan komoditas tersebut. Produsen komoditas yang terdampak mungkin tidak dapat memperoleh keuntungan dari harga yang lebih tinggi jika operasi mereka terganggu. Sementara itu, produsen di sektor komoditas lainnya, meskipun harga komoditas mereka naik, mungkin menghadapi tekanan terhadap margin keuntungan—karena energi merupakan input kunci dalam pertambangan, pemurnian, dan pertanian.

2.4. Mencapai stabilitas portofolio melalui volatilitas komoditas

Komoditas bersifat volatil: volatilitas tahunan BCOM sekitar 15%, lebih tinggi dari sekitar 8% untuk pendapatan tetap AS, tetapi lebih rendah dari sekitar 19% untuk saham AS. Namun, kenaikan terbesar komoditas biasanya terjadi ketika inflasi tinggi dan pertumbuhan lemah secara bersamaan menekan harga saham dan obligasi.

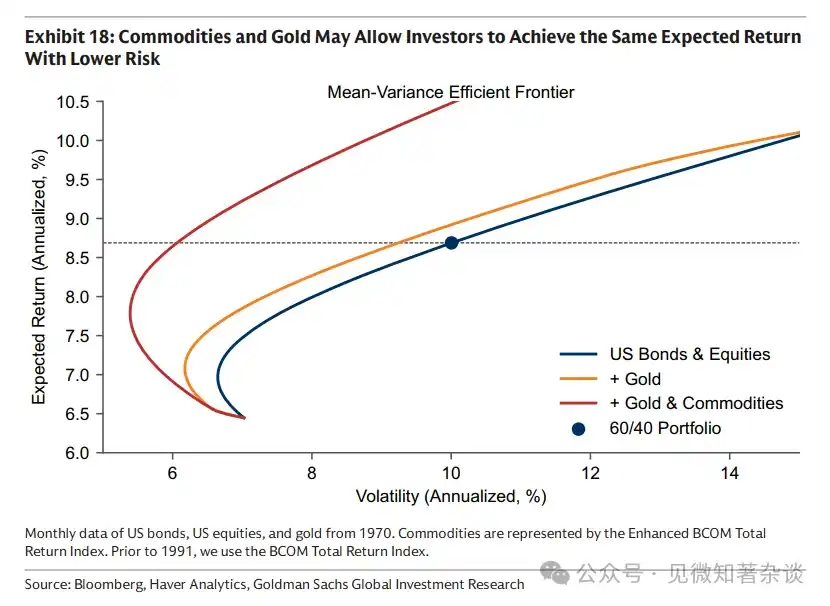

Oleh karena itu, konfigurasi komoditas dapat mengurangi volatilitas portofolio keseluruhan, bukan meningkatkannya. Seperti ditunjukkan pada Tabel 18, menambahkan komoditas ke portofolio saham dan obligasi dapat memungkinkan investor untuk mengambil risiko lebih rendah dengan pengembalian yang diharapkan sama, atau memperoleh pengembalian lebih tinggi dengan tingkat risiko yang sama.

Konfigurasi komoditas tidak memerlukan proporsi besar untuk menjadi alat lindung nilai yang efektif. Sebagai input, kenaikan harga komoditas hanya sebagian ditransmisikan ke harga konsumen—harga minyak yang berlipat ganda tidak berarti inflasi naik 100%. Oleh karena itu, bahkan konfigurasi komoditas kecil pun dapat berperan besar, dan dalam kondisi normal tidak perlu memakan anggaran risiko portofolio yang berlebihan untuk berfungsi ketika diversifikasi saham-ikatan gagal.

Grafik 18: Komoditas dan emas dapat membuat investor menanggung risiko lebih rendah dengan pengembalian yang diharapkan sama

Tiga, Pertimbangan dalam Membangun Keranjang Produk

3.1. Patokan tradisional

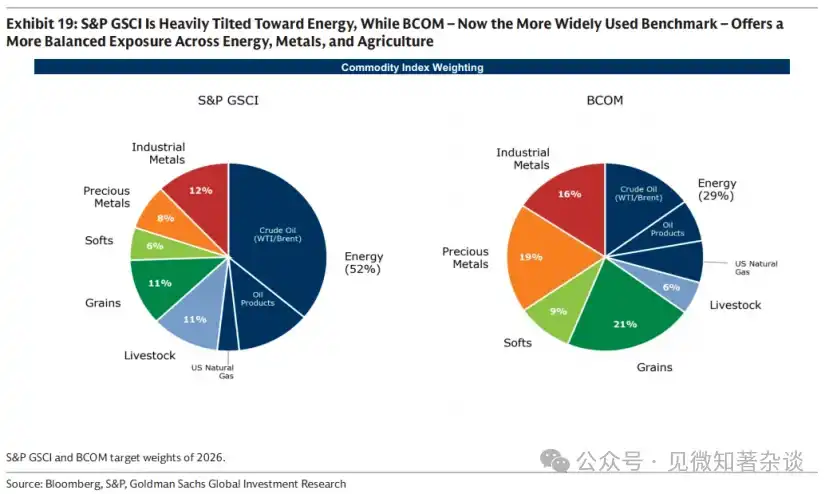

Dua patokan komoditas standar adalah S&P GSCI dan BCOM. S&P GSCI bersifat berbobot produksi—dirancang untuk mendekati keranjang konsumsi global—sehingga bobot energinya besar. BCOM adalah patokan yang lebih luas digunakan oleh investor saat ini, dengan alokasi yang lebih seimbang antara energi, logam, dan pertanian, sehingga volatilitasnya biasanya lebih rendah daripada S&P GSCI (20% dibandingkan 15% untuk BCOM).

Grafik 19: S&P GSCI sangat condong ke energi, sementara BCOM (saat ini menggunakan benchmark yang lebih luas) memberikan eksposur yang lebih seimbang antara energi, logam, dan pertanian

3.2. Faktor geografis

Indeks komoditas standar sering berpusat di Amerika Serikat, sehingga mungkin sedikit kurang terlindungi dalam menghadapi inflasi energi dan pangan yang terkait dengan investor non-Amerika. Sebagai contoh, gas alam adalah pasar regional: investor Eropa lebih baik menggunakan TTF Eropa untuk lindung nilai, sementara investor Asia lebih baik menggunakan JKM, bukan kontrak gas alam Henry Hub AS yang termasuk dalam BCOM dan S&P GSCI.

3.3. Miring ke mekanisme inflasi target

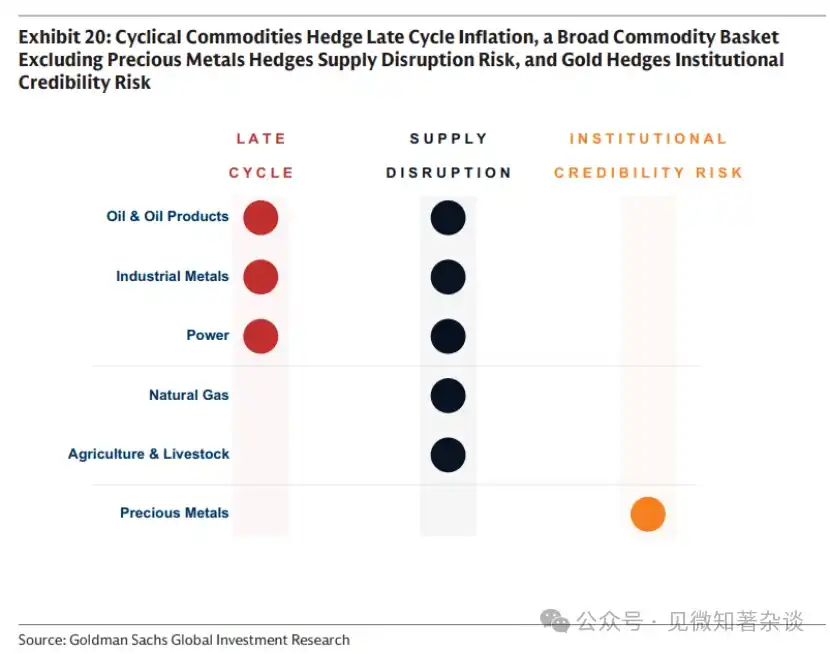

Investor yang ingin melindungi diri dari mekanisme inflasi tertentu mungkin ingin menyesuaikan keranjang komoditas secara sesuai. Seperti dirangkum pada Grafik 20, komoditas siklikal melindungi terhadap inflasi di akhir siklus, keranjang komoditas luas (misalnya yang mencakup logam mulia) melindungi terhadap risiko gangguan pasokan, sedangkan emas hanya melindungi terhadap inflasi ketika kekhawatiran inflasi berasal dari kekhawatiran pasar terhadap kredibilitas institusional atau kebijakan makroekonomi.

Grafik 20: Komoditas siklikal menghindari inflasi tahap akhir siklus, keranjang komoditas luas (misalnya yang mencakup logam mulia) menghindari risiko gangguan pasokan, emas menghindari risiko kepercayaan institusional

Untuk inflasi akibat gangguan pasokan, efektivitas suatu komoditas sebagai alat lindung nilai bergantung pada dua faktor: bobot langsung atau tidak langsungnya dalam keranjang inflasi, dan proporsi pasokan yang berpotensi terganggu. Energi mendapat skor tinggi pada faktor pertama, baik secara historis maupun saat ini. Logam industri dan tanah jarang memiliki bobot inflasi yang lebih rendah, meskipun pentingnya terus meningkat seiring meningkatnya kebutuhan infrastruktur grid akibat elektrifikasi global dan pergeseran struktur energi menuju energi terbarukan. Namun, pada faktor kedua, logam industri dan tanah jarang menonjol—proses refineri sangat terkonsentrasi, dengan Tiongkok mengendalikan sekitar 90% pemrosesan tanah jarang global (Grafik 16). Gangguan sebesar ini, meskipun hanya berdampak tidak langsung pada harga konsumen (misalnya, sebagai bahan input mobil), dapat menghasilkan efek berantai yang sangat besar.

3.4. Dolar dan Komoditas

Produk dinilai dalam dolar AS, yang penting bagi investor bukan dolar AS, tetapi hubungan antara dolar AS dan komoditas bervariasi menurut industri.

Di bidang energi, hubungan sebab-akibat biasanya mengalir dari komoditas ke pasar mata uang. Energi merupakan item penting dalam akun berjalan; mengingat Amerika Serikat sekarang menjadi negara pengekspor energi utama, sementara sebagian besar ekonomi tetap menjadi negara pengimpor, harga energi yang lebih tinggi dapat mendukung nilai dolar AS dibandingkan mata uang lainnya.

Di bidang logam dan pertanian, hubungan ini lebih bersifat sebaliknya—dari mata uang ke komoditas—karena pasokan atau struktur biaya terutama ditentukan oleh mata uang lokal. Kekuatan siklikal juga dapat secara bersamaan mendorong pasar komoditas dan mata uang. Logam industri terutama sangat sensitif terhadap kebijakan moneter AS dan ekspektasi pertumbuhan global: penurunan suku bunga kebijakan melemahkan dolar, seringkali meningkatkan permintaan logam. Oleh karena itu, tembaga biasanya berfungsi sebagai agen likuiditas untuk pertumbuhan global—serta nilai tukar yuan—yang mencerminkan pangsa dominan Tiongkok dalam konsumsi tembaga global (58%).

3.5. Strategi Perpanjangan Ditingkatkan

Seperti yang dijelaskan di Bagian 1.8, pengembalian indeks komoditas terdiri dari dua komponen: pengembalian harga spot dan imbal hasil rollover—yaitu keuntungan atau biaya yang timbul hanya karena memegang kontrak berjangka komoditas seiring berjalannya waktu menuju tanggal penyerahan. Di pasar dengan premi berjangka, biaya penyimpanan melebihi premi pengiriman segera, sehingga pergeseran waktu ini menghasilkan biaya. Di pasar dengan premi spot, ketegangan fisik menarik harga spot lebih tinggi daripada harga berjangka, dan pergeseran waktu yang sama menghasilkan keuntungan.

Sebagian besar investor indeks menggunakan strategi rollover yang ditingkatkan untuk mengelola imbal hasil dari kepemilikan komoditas seiring waktu: secara otomatis berinvestasi di ujung kurva saat terjadi spot premium untuk mendapatkan imbal hasil rollover, dan memperpanjang kurva ke arah jangka panjang saat terjadi futures premium untuk meminimalkan biaya rollover.

Lampiran: Kerangka sederhana untuk harga barang

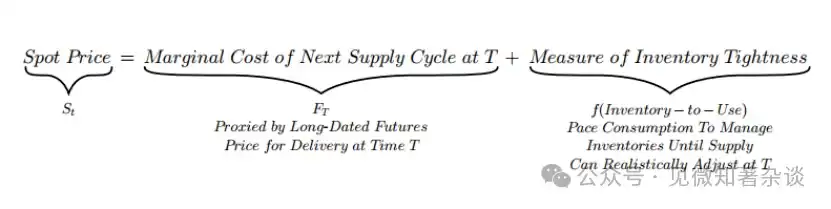

Harga spot menyesuaikan kecepatan konsumsi stok di sekitar anchor jangka panjang

Pada Bagian 1.1, kami menunjukkan bahwa harga spot terdiri dari dua bagian: sebuah anchor yang bergerak lambat yang ditetapkan oleh biaya marjinal dari pasokan masa depan, dan sebuah penyesuaian cepat yang mengatur stok saat ini.

Decomposition ini berarti spread jangka waktu—yaitu penyimpangan harga spot dari harga futures jangka panjang—merupakan ukuran ketatnya persediaan: spread jangka waktu = harga spot - harga futures jangka panjang = ukuran ketatnya persediaan

Spread berjangka bergerak sesuai tingkat kelangkaan stok—mencerminkan apakah pasar membayar premi untuk segera atau menanggung biaya penyimpanan

Oleh karena itu, spread jangka waktu secara langsung mencerminkan tingkat ketegangan fisik saat ini, yang diwujudkan dalam rasio penggunaan inventaris. Berdasarkan tingkat ketegangan, pasar either membayar premi untuk segera, atau menanggung biaya penyimpanan (Grafik 21).

· Pasokan fisik yang langka (rasio persediaan rendah) membuat pengiriman segera bernilai. Premi segera mendominasi, mendorong harga spot lebih tinggi daripada harga berjangka—menghasilkan kurva menurun dan spread tenor positif (spot premium).

· Persediaan yang cukup (rasio penggunaan persediaan tinggi) menghilangkan kebutuhan untuk membayar premi demi pengiriman segera. Memilih untuk menunggu pengiriman memerlukan pemegangan persediaan barang selama periode tersebut—ketika persediaan tinggi, ini bisa menjadi biaya signifikan. Biaya penyimpanan mendominasi, mendorong harga spot lebih rendah daripada harga berjangka—menghasilkan kurva yang miring ke atas dan spread tenor negatif (premium berjangka).

Grafik 21: Spread jangka waktu mencerminkan tingkat ketatnya persediaan

Mengapa kurva berjangka berbeda antar komoditas

Dua elastisitas menentukan seberapa kuat spread jangka waktu merespons tingkat ketatnya persediaan:

·γ: Tingkat kenaikan premi segera seiring penurunan stok.

·δ: Tingkat kenaikan biaya penyimpanan seiring dengan peningkatan stok.

Elastisitas ini bervariasi tergantung pada komoditas. Di sektor energi, γ dan δ seringkali tinggi karena pengurasan persediaan dapat menyebabkan dampak ekonomi yang merusak dan biaya penyimpanan tinggi. Di sektor logam, elastisitas ini cenderung lebih rendah karena konsekuensi kelangkaan tidak seberat itu dan biaya penyimpanan relatif murah.

Mengapa komoditas (terutama energi) tidak dapat diprediksi jauh ke depan

Kerangka kerja kami menjelaskan mengapa komoditas (terutama energi) terutama merupakan aset spot dan tidak dapat secara berkelanjutan memberi harga berdasarkan fundamental yang melebihi siklus penyesuaian pasokannya.

Untuk memahami alasannya, pertimbangkan situasi berikut: pasar mencoba menentukan tingkat persediaan untuk rentang waktu yang melebihi T (yaitu titik di mana pasokan dapat bereaksi). Sebagai contoh, misalkan pasar mencoba memberi harga pada guncangan permintaan positif di masa depan dengan mendorong harga spot saat ini lebih tinggi.

Ini secara implisit memerlukan cakupan stok yang lebih besar daripada tingkat penyesuaian yang wajar. Oleh karena itu, tingkat cakupan stok naik melebihi tingkat penyesuaian yang wajar. Pasar bergerak dari titik penyesuaian yang tepat (biru) ke titik penyesuaian berlebihan (merah), mengikuti kurva yang menghubungkan spread jangka waktu dengan rasio penggunaan stok (Grafik 22 dan Grafik 23).

Dengan akumulasi stok, kecepatan penurunan harga spot dipengaruhi oleh δ, yaitu elastisitas biaya penyimpanan.

· Energi: δ tinggi, T pendek. Seiring akumulasi stok, biaya penyimpanan meningkat pesat. Harga spot yang tinggi memperlambat permintaan dan mendorong respons pasokan yang relatif cepat, menyebabkan akumulasi stok dan memperparah tekanan penyimpanan. Harga spot turun dengan cepat dibandingkan dengan patokan forward FT (pada Gambar 22, titik overcorrection merah menunjukkan S_t menyimpang signifikan dari F_T). Biaya penyimpanan yang tinggi oleh karena itu memaksakan disiplin—tidak mungkin merencanakan stok untuk periode melebihi T tanpa menghadapi hukuman harga yang besar.

· Logam: δ rendah, T panjang. Seiring akumulasi stok, biaya penyimpanan hanya meningkat perlahan. Oleh karena itu, stok dapat meningkat tanpa segera memaksa harga spot turun (pada Gambar 23, titik overbought merah menunjukkan S_t hanya menyimpang sedikit dari F_T). Oleh karena itu, harga logam dapat lebih proaktif dibandingkan harga energi.

Grafik 22: Biaya penyimpanan tinggi di sektor energi memaksa harga turun saat persediaan menumpuk

Grafik 23: Biaya penyimpanan rendah di sektor logam memungkinkan akumulasi stok tanpa segera memaksa harga spot turun