Penulis: Jeff Park

Diterjemahkan oleh: Saoirse, Foresight News

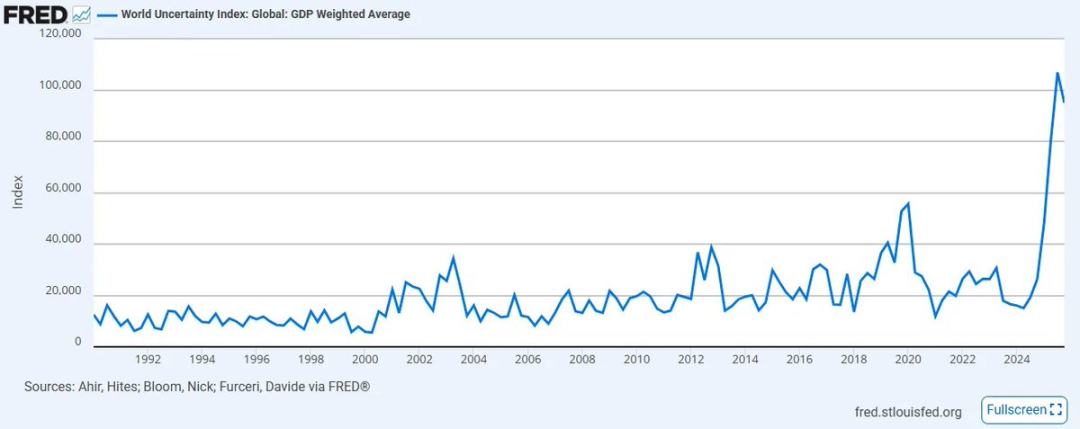

Indeks Ketidakpastian Global yang dibangun oleh Dana Moneter Internasional (IMF) baru-baru ini mencapai level tertinggi sejak didirikan pada tahun 2008. Kurangnya arah dan koordinasi yang jelas di bidang kebijakan dan perdagangan telah menyebabkan sentimen pasar memburuk secara signifikan sejak puncak historis sebelumnya, dan tren ini kemungkinan besar akan semakin memburuk—terutama di wilayah Timur Tengah, di mana aliansi global lama yang sudah rapuh kini terlibat dalam konflik tanpa preseden.

Sementara itu, adopsi eksponensial teknologi seperti kecerdasan buatan membuat para ahli dan masyarakat umum semakin bingung: bagaimana menyeimbangkan deflasi yang didorong produktivitas dengan sistem moneter inflasi yang didorong kredit? Yang memperburuk situasi, kredit pribadi sedang mengalami kehancuran epik, karena sebelumnya ia mendukung rantai pasok modal yang rapuh ini dengan memanipulasi harga modal dengan mengorbankan likuiditas.

Dalam seminggu terakhir, kami menyaksikan serangkaian peristiwa:

- Iran menunjuk Mojtaba Khamenei sebagai pemimpin tertinggi baru, sementara harga minyak mentah AS melonjak hampir 40%, mencatat kenaikan mingguan terbesar sejak 1983;

- Perusahaan kecerdasan buatan Anthropic menggugat Departemen Pertahanan AS dengan alasan "risiko rantai pasokan";

- BlackRock menetapkan batas penarikan sebesar 5% untuk dana pinjaman langsung senilai $25 miliar, sementara permintaan penarikan investor hampir dua kali lipat dari proporsi tersebut.

Tidak ada yang bisa memprediksi dengan akurat arah isu-isu kompleks ini, karena semuanya belum pernah terjadi sebelumnya (perlu dicatat, ketiga hal di atas tidak saling terpisah, dan saya akan menjelaskan lebih rinci nanti). Di saat seperti ini, kita perlu mundur selangkah dan meninjau kembali intinya: jangan fokus pada hal-hal yang tidak diketahui, tetapi tetap berpegang pada fakta-fakta yang benar-benar Anda yakini dan merupakan penyebab langsung dari peristiwa-peristiwa tersebut.

Seperti yang dikatakan Holmes kepada Watson: "Ketika Anda menyingkirkan semua kemungkinan yang tidak mungkin, apa pun yang tersisa, seberapa pun tak terduga itu, itulah kebenaran." Oleh karena itu, tugas kita bukanlah mengejar hal-hal tak tentu yang tak berwujud, melainkan berakar pada fakta-fakta mendasar yang sudah ada dan tak terbantahkan.

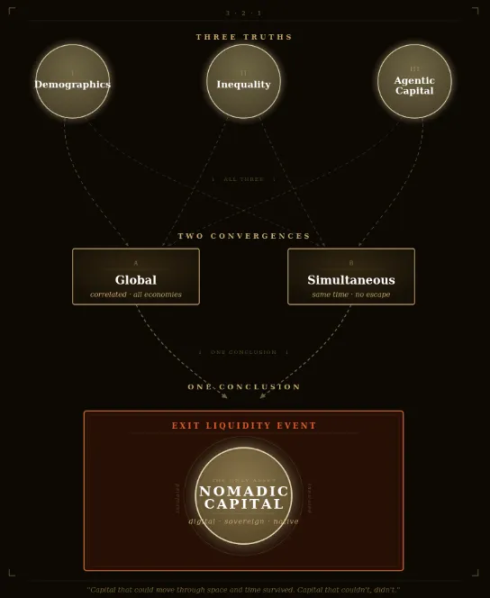

Berdasarkan pemikiran ini, dalam dekade penuh ketidakpastian ke depan, saya percaya ada tiga kebenaran pasti—dan kepastian mereka saat ini hanya akan semakin jelas. Yang saya maksud dengan "pasti" adalah bahwa ini adalah peristiwa yang memiliki probabilitas 100%. Satu-satunya hal yang benar-benar tidak diketahui adalah waktu pasti terjadinya, serta tingkat keparahan dalam beberapa hal, tetapi setiap pemicu peristiwa ini pasti akan muncul dalam masa hidup kita. Dan ketika kita menetapkan pada fakta-fakta tanpa perdebatan ini, kita dapat mengubah perasaan tak berdaya secara umum menjadi keyakinan teguh tentang bagaimana merespons masa depan.

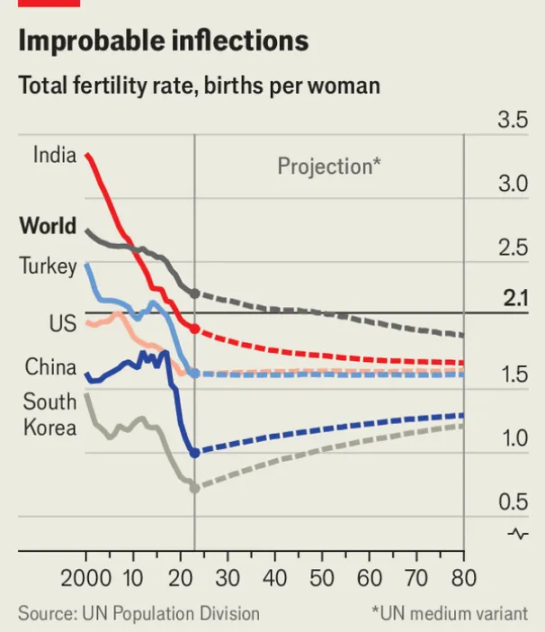

Fakta Pertama: Piramida populasi global sedang terbalik, dan semua kelas aset yang dibangun di atasnya juga akan runtuh.

Pada tahun 2019, pernyataan yang dikeluarkan oleh World Economic Forum memicu guncangan besar dalam konsensus institusional: "Jumlah penduduk berusia di atas 65 tahun pertama kali melebihi jumlah penduduk di bawah usia 5 tahun." Tujuh tahun berlalu, setelah pandemi global yang merusak, masyarakat di seluruh dunia telah merasakan tekanan dan dampak buruk dari tren ini, dan semua ini baru saja dimulai.

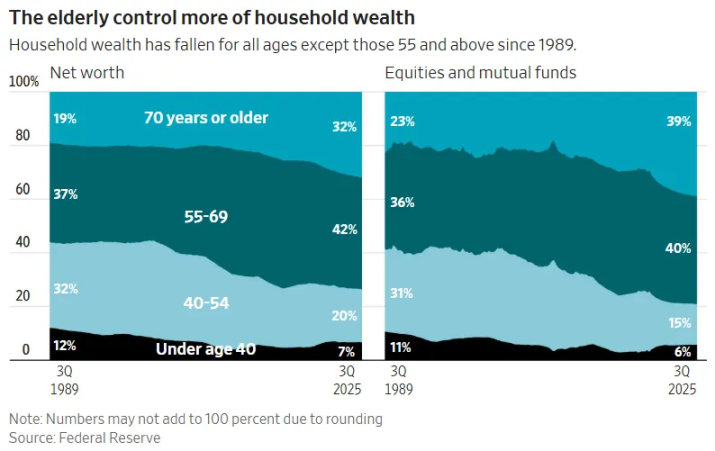

Tingkat kelahiran global sedang mendekati batas penggantian dengan cara yang berbahaya; di pasar maju, ambang ini sudah menjadi sejarah. Kombinasi penurunan angka kelahiran dan penuaan populasi akan menciptakan rasio ketergantungan tertinggi dalam sejarah peradaban manusia. Lebih buruk lagi, kelas lansia di negara-negara maju pada akhirnya perlu mencairkan likuiditas untuk membiayai masa hidup yang semakin panjang. Hasilnya adalah transfer kekayaan antargenerasi besar-besaran: aset keuangan yang dikumpulkan oleh seluruh generasi yang menua harus dikeluarkan dari pasar melalui likuiditas skala besar.

Skala modal ini luar biasa: hanya pasar saham AS saja nilainya sekitar $69 triliun (di mana generasi baby boomer memegang lebih dari $40 triliun), sementara pasar properti perumahan AS menambahkan $50 triliun lagi (meskipun generasi baby boomer dan generasi sebelumnya hanya menyumbang kurang dari 20% populasi, mereka memegang lebih dari $20-25 triliun aset). Secara total, sekitar $60-70 triliun kekayaan perlu keluar dari sistem aset modal, sementara generasi muda berikutnya mengalami penurunan kemampuan penetapan harga pendapatan dan memiliki sedikit kekayaan yang dapat dibelanjakan.

Ketika generasi lansia ini akhirnya dipaksa menjual aset mereka, hampir pasti akan memicu deflasi aset jangka panjang.

Logika dasar pasar saham pada dasarnya hanya mencerminkan tren populasi: ketika kelompok penabung yang mengakumulasi aset tumbuh secara stabil menuju pensiun, pasar akan naik. Kegagalan spektakuler dari "kredit pribadi" adalah contoh paling nyata — ini adalah "bom waktu" senilai $2 triliun lainnya yang tersembunyi di dalam dana pensiun, dana amal, dan perusahaan asuransi jiwa, yang berpura-pura melakukan konversi likuiditas untuk kaum muda, padahal hampir merupakan penipuan.

Namun, begitu generasi muda menyadari bahwa mereka sedang menjadi "penerima likuiditas keluar" dari generasi sebelumnya, mereka akan memilih untuk tidak masuk. Tidak ada yang akan secara sukarela membeli aset yang terus turun dalam jangka panjang. Ini juga alasan mengapa pemerintah Trump mendorong akun investasi anak-anak, mengapa Amerika secara aktif mempercepat tokenisasi saham (tujuannya agar modal asing dapat lebih mudah menerima saham Amerika), dan mengapa para penasihat investasi terdaftar (RIA) secara besar-besaran mengadopsi portofolio investasi otomatis, tetapi enggan menanyakan pertanyaan inti: "Mengapa harus dilakukan?"

Langkah-langkah ini semuanya bertujuan untuk menunda hal yang tak terhindarkan: ketika generasi baby boomer menjual aset dengan harga tetap, pasar akan sama sekali tidak memiliki pembeli kecuali jika pemuda, modal asing, atau mesin dipaksa untuk mengambil alih. Lihat saja desain akun anak Trump—sudah jelas: akun ini melarang segala bentuk diversifikasi, secara eksplisit melarang obligasi, saham internasional, dan investasi alternatif, hanya mengizinkan alokasi ke indeks saham AS. Setelah mencapai usia 18 tahun, akun tersebut akan diubah menjadi akun pensiun pribadi (IRA) dengan denda penarikan tinggi—berbeda tajam dengan akun UTMA standar yang memungkinkan penarikan penuh dan bebas setelah dewasa. Jelas sekali, ini bukan alat peningkatan kekayaan untuk anak-anak, melainkan saluran tertutup satu arah selama lebih dari 40 tahun yang, baik disengaja maupun tidak, bertujuan menjadikan seluruh generasi muda sebagai “likuiditas pasif” bagi generasi sebelumnya.

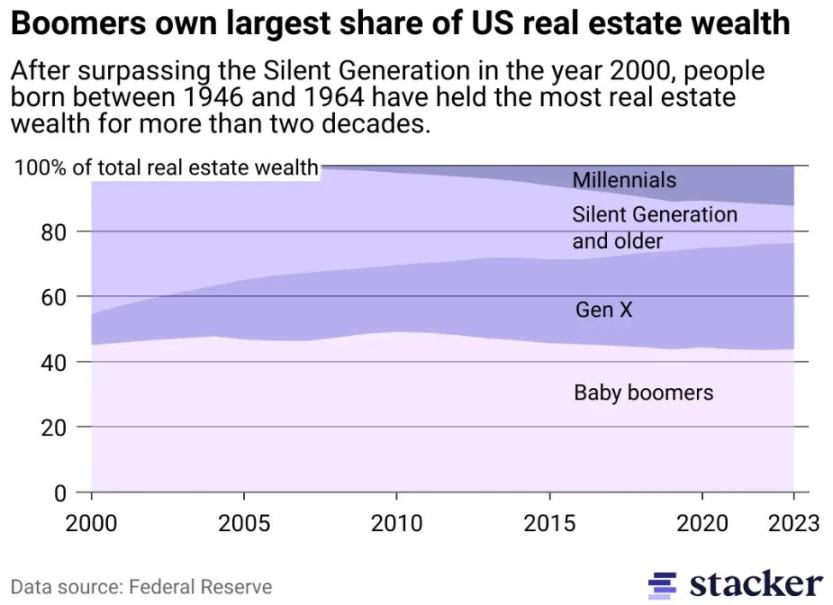

Fenomena ini akan lebih jelas terlihat di sektor real estat, yang berada di pusat gelembung aset terbesar dalam sejarah. Satu generasi secara sengaja menimbun aset dengan pasokan tetap selama puluhan tahun, memanfaatkan efek durasi, sehingga memisahkan harga rumah dari produktivitas ekonomi potensial komunitas. Bagi sebagian besar properti perumahan dan komersial (tidak termasuk aset premium yang beroperasi dalam sistem ekonomi lain), "keterjangkauan" sudah lama menjadi ilusi. Generasi muda yang gajinya tak pernah bisa mengejar harga rumah tidak akan membeli properti dengan harga saat ini. Bagi yang beruntung, banyak properti pada akhirnya akan secara alami diwariskan kepada anak-anak; jika tidak ada ahli waris, properti tersebut pada akhirnya akan dijual kembali ke pasar yang secara struktural mengalami penurunan jumlah pembeli dan pembentukan rumah tangga. Sekali lagi, logika matematisnya kejam dan tak terhindarkan: deflasi besar-besaran di sektor real estat bukanlah kemungkinan, melainkan kesimpulan pasti.

Untuk mempercepat peristiwa likuiditas ini, transformasi properti dari aset investasi menjadi barang konsumsi akan berbenturan secara sinergis dengan kenaikan pajak properti—harga rumah akan semakin terkait dengan inflasi pengeluaran pemerintah, termasuk sekolah publik, layanan sosial, infrastruktur kota, serta tren umum di mana biaya layanan jauh lebih tinggi daripada biaya barang. Tekanan fiskal saja akan memaksa aksi jual yang tak tertahankan oleh pasar. Upaya Walikota New York City Mamdani untuk meningkatkan pajak properti bukanlah kasus isolasi, melainkan pertanda besar dari era "pajak aset modal pasif" yang akan segera tiba, dan tren ini akan terasa sangat jelas di kota-kota di mana ketimpangan kekayaan telah mencapai tingkat yang membuat status quo tidak lagi dapat dipertahankan secara politis. Ini membawa kita pada kebenaran kedua saya.

Fakta Kedua: Ketimpangan kekayaan akan mencapai titik kritis, dan pajak kekayaan akan menjadi jawaban yang tak terduga.

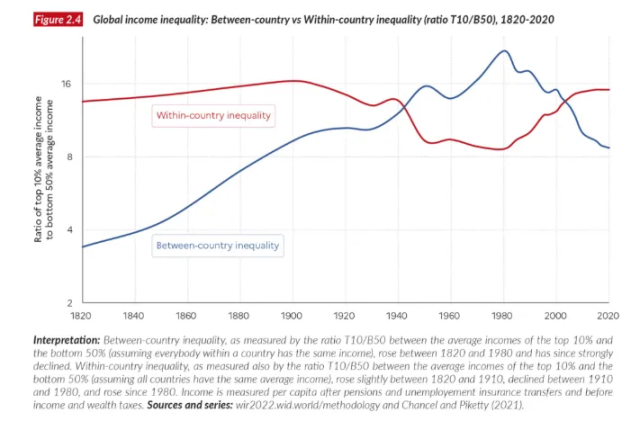

Tantangan populasi di atas pada dasarnya merupakan runtuh vertikal: piramida populasi perlahan terbalik, populasi di dasar menyusut, sementara beban kelompok lansia yang harus didukung di atas menjadi sulit ditopang. Selain runtuh populasi vertikal ini, dunia juga menghadapi retakan horizontal yang lebih mengkhawatirkan—ketimpangan pendapatan.

Ketika melihat berita utama seperti "10% populasi global memiliki 76% kekayaan global" (sumber data: Laporan Ketimpangan Dunia PBB 2022), kita perlu memahami perbedaan kunci ini: ini bukan cerita tentang sebagian negara yang menjadi kaya lebih dulu sementara negara lain tertinggal, melainkan sesuatu yang terjadi di dalam setiap negara secara global: kesenjangan kekayaan di seluruh dunia sedang melebar, dan mempercepat pada semua dimensi waktu yang dapat diukur.

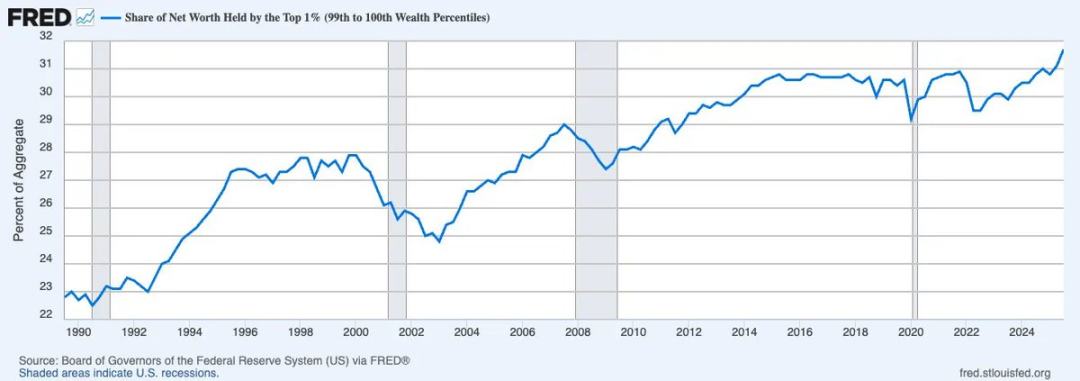

Lebih tepatnya, masalahnya bukan hanya ketimpangan pendapatan, tetapi ketimpangan kekayaan. Dalam sejarah manusia, belum pernah ada sebesar ini proporsi kekayaan yang terkonsentrasi di tangan 1% teratas. Sebagai contoh di Amerika Serikat, pangsa kekayaan bersih yang dipegang oleh 1% teratas terus meningkat dan kini mendekati sepertiga dari total kekayaan nasional.

Perbedaan antara pendapatan dan kekayaan sangat penting. Pendapatan adalah konsep transaksional, yaitu "uang yang mengalir," yang merupakan ukuran penilaian pasar terhadap produktivitas; sedangkan kekayaan tidak demikian. Kekayaan non-kapital adalah "uang yang diam": ia tidak memiliki produktivitas intrinsik, dan dalam permainan nol-sum yang didorong kredit, akan memperlambat kecepatan sirkulasi uang yang diperlukan untuk menjalankan perekonomian. Ketika kekayaan terkonsentrasi secara tinggi seperti saat ini, ia berhenti mengalir, dan kecepatan konsumsi yang mendukung aktivitas ekonomi luas perlahan-lahan tercekik.

Dalam konteks ini, di tengah kurangnya pertumbuhan produktivitas signifikan untuk menciptakan sumber daya baru, meskipun terdapat perdebatan sengit mengenai pajak kekayaan, pajak tersebut akhirnya akan menjadi konsekuensi tak terhindarkan dari nihilisme fiskal. Alasannya, satu-satunya mekanisme yang layak untuk menyeimbangkan kembali pola ini adalah dengan memungut pajak atas kekayaan itu sendiri—terlepas dari seberapa kasar desainnya atau seberapa lemah logikanya. Pajak kekayaan dapat dipandang sebagai cerminan dari jaminan sosial: yang satu mengambil dana dari bawah untuk mensubsidi kelangsungan hidup, yang lain mengambil dana dari atas untuk mempertahankan kelangsungan hidup. Keduanya pada dasarnya adalah pemungutan atas nilai yang belum direalisasi, satu-satunya perbedaan terletak pada arahnya: yang pertama bersifat vertikal (mengambil dari kaum muda), yang kedua bersifat horizontal (mengambil dari orang kaya).

Proses penerapan pajak kekayaan telah dimulai. Pada 12 Februari 2026, Dewan Perwakilan Rakyat Belanda mengesahkan undang-undang bersejarah yang menetapkan pajak seragam sebesar 36% terhadap kenaikan nilai tahunan saham, obligasi, dan cryptocurrency, terlepas dari apakah aset-aset tersebut telah dijual atau tidak. Undang-undang ini kini menunggu persetujuan Senat, dan partai-partai yang mendukungnya telah memegang mayoritas, sehingga persetujuan hampir pasti terwujud. Apakah kebijakan ini secara moral dapat dibenarkan, secara matematis ketat, atau secara hukum dapat dilaksanakan—semua itu tidak relevan—mereka yang terjebak dalam perdebatan ini akan sepenuhnya mengabaikan inti yang lebih besar. Pertanyaan penting yang sebenarnya sederhana namun berdampak luas: apa yang akan terjadi ketika negara-negara lain di seluruh dunia juga menirunya?

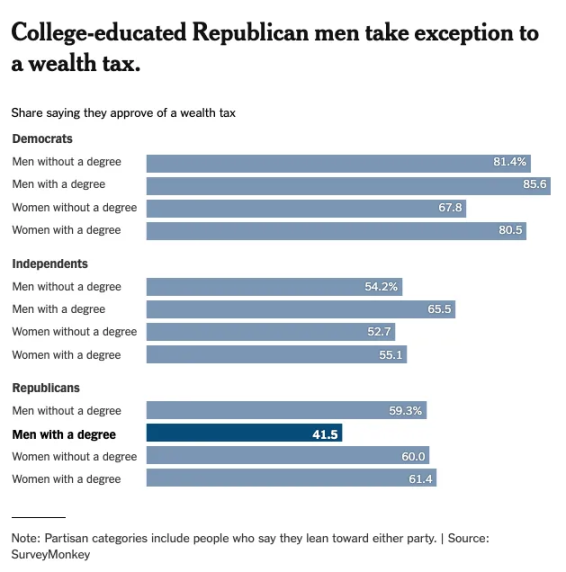

Lihatlah tempat asal dan benteng terakhir kapitalisme—Amerika Serikat. Survei dari The New York Times tentang sikap publik terhadap pajak kekayaan menunjukkan bahwa, kecuali pada laki-laki berpendidikan universitas (kelompok yang populasinya sedang menyusut pesat), semua kelompok populasi memiliki tingkat dukungan yang hampir seragam terhadap pajak kekayaan.

Ini adalah inti dari memahami "kewarganegaraan" modal. Secara umum, orang percaya bahwa liberalisasi akun modal adalah ciri bawaan dunia modern, tetapi kelompok rentan sangat memahami bahwa ketika negara memilih, modal dapat segera dibatasi—negara-negara seperti Tiongkok dan Rusia telah memberikan contohnya. Masalah historisnya terletak pada "pengkhianatan": ketika satu negara saja mengenakan pajak kekayaan, modal akan dengan mudah mengalir ke yurisdiksi lain. Namun, seiring meningkatnya perasaan nihilisme fiskal global, kehendak politik negara-negara semakin sejalan dengan satu-satunya pilihan yang tersedia, dan kesepakatan kolaboratif akan menjadi tak terhindarkan; tempat-tempat perlindungan yang lama memanfaatkan dilema tawanan tidak lagi akan diizinkan untuk berdiri di luar proses ini.

Setelah Belanda membuat keputusan ini, Uni Eropa sedang secara aktif mengoordinasikan kerangka perpajakan yang bertujuan mencegah arus keluar modal antar negara anggota. Pada pertengahan abad ke-21, paspor global untuk modal akan dicabut, digantikan oleh "visa Schrödinger"—yang secara bersamaan sah dan tidak sah di mata regulator yang berbeda. Batasan lokal terhadap modal hanya akan memperkuat permintaan terhadap "dana eksternal" yang mampu melewati lapisan kepatuhan. Selamat datang di era kebangkitan ekonomi spesies dengan harga yang didukung oleh uang keras.

Berdasarkan kerangka yang diajukan oleh David Hume dalam makalah tahun 1752 berjudul "On the Balance of Trade", para investor modern telah lama menganggap "dana eksternal" sebagai aset-aset seperti emas, bitcoin—aset yang tidak memiliki negara, tidak berada di yurisdiksi mana pun, dan tidak tunduk pada kedaulatan apa pun. Namun, empat abad kemudian, sejenis "dana eksternal" baru sedang muncul yang akan secara mendasar mendefinisikan ulang konsep keunggulan komparatif. Saatnya menulis makalah baru tentang hubungan internasional: "On the Intelligence Balance".

Seperti yang dikatakan Hume, surplus perdagangan dan aliran emas menentukan kekuatan relatif negara; kini, faktor penentu baru keunggulan komparatif akan menjadi konsentrasi infrastruktur kecerdasan buatan produktif—siapa yang menguasai daya komputasi, siapa yang mengendalikan data, dan siapa yang menetapkan aturan model yang menjalankan semua sistem lainnya. Modal akan mengalir menuju kekuasaan cerdas, sebagaimana dulu mengalir menuju kekuasaan manufaktur. Negara, institusi, dan individu yang paling awal memahami tren ini akan menentukan hierarki kekayaan baru. Ini mengarah pada kebenaran ketiga saya.

Menentukan Kebenaran Ketiga: Kecerdasan Buatan akan menghancurkan nilai relatif tenaga kerja dan mendefinisikan ulang nilai modal untuk ekonomi yang didorong oleh niat.

Karl Marx dalam Kapital menggambarkan modal sebagai "kerja mati yang, seperti vampire, hanya bisa bertahan dengan mengisap tenaga kerja hidup; semakin banyak yang disedot, semakin lama ia hidup." Kutipan terkenal ini menonjolkan pandangan sosialis: modal yang ada dalam bentuk akumulasi tenaga kerja terus meningkat nilainya dengan mengonsumsi tenaga kerja hidup para pekerja.

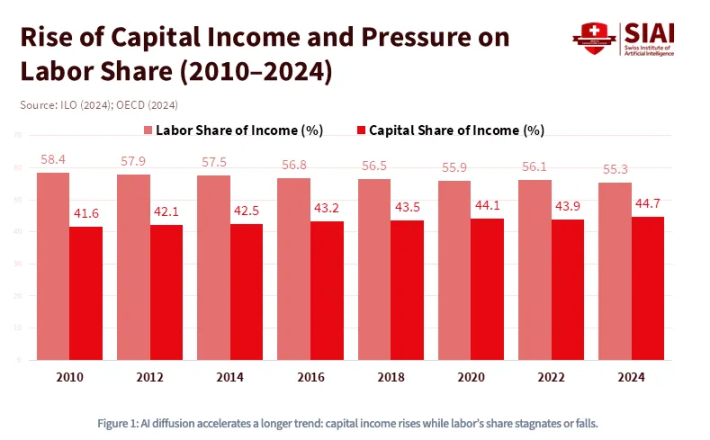

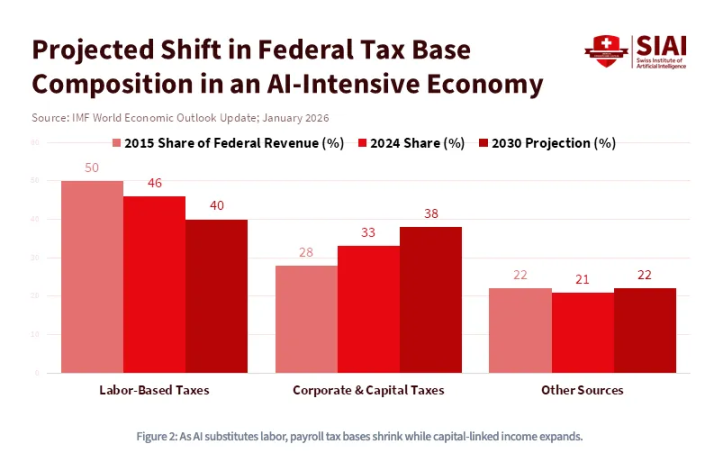

Namun, Marx memiliki kesalahan kunci dalam analisisnya: ia percaya bahwa modal itu sendiri secara alami tidak memiliki vitalitas dan harus terus-menerus menghabiskan tenaga kerja manusia untuk mendapatkan keuntungan. Namun, seiring dengan munculnya kredit dan kini ledakan kecerdasan buatan, kita akan memasuki paradigma baru — 'vampir' tidak hanya sepenuhnya memiliki agensi, bahkan dapat melewati tenaga kerja manusia dan hanya perlu menghabiskan energi secara terus-menerus untuk mendapatkan keuntungan. Seperti yang ditunjukkan pada gambar di bawah ini, tren peningkatan berkelanjutan proporsi pendapatan modal dan penurunan berkelanjutan proporsi pendapatan tenaga kerja telah lama berkembang selama lebih dari satu dekade, dan kecerdasan buatan akan mendorong tren ini melewati titik balik yang tak dapat diubah.

Sejak 1980, proporsi pendapatan tenaga kerja terhadap PDB AS telah turun dari sekitar 65% menjadi di bawah 55%, bahkan sebelum popularitas large language models (LLM). Goldman Sachs memperkirakan pada 2023 bahwa kecerdasan buatan generatif dapat menempatkan 300 juta pekerja penuh waktu pada risiko otomatisasi.

Dengan kata lain, kecerdasan bukan hanya teknologi padat modal, tetapi juga teknologi yang menghancurkan tenaga kerja. Munculnya kecerdasan buatan akan mengubah secara permanen prinsip ekonomi dasar yang mendasari cara kerja masyarakat, membentuk kembali hubungan tak terbalik antara modal dan tenaga kerja. Lebih spesifik lagi, ketika biaya tenaga kerja dan biaya komputasi mendekati kesetaraan, dunia akan mengalami ledakan "perang modal" baru yang memerlukan subsidi pemerintah yang belum pernah terjadi sebelumnya, kebijakan industri yang radikal, serta kebijakan fiskal yang agresif. Di dunia ini, modal akan menjadi penguasa: kepemilikan aset akan menjadi satu-satunya penghalang antara martabat dan kelas bawah abadi. Ini juga tepatnya apa yang diprediksi oleh Dana Moneter Internasional: dalam ekonomi yang didominasi kecerdasan buatan, basis pajak federal akan berpindah dari pendapatan tenaga kerja menuju pajak penghasilan perusahaan dan pajak keuntungan modal.

Namun, modal itu sendiri juga akan didefinisikan ulang—karena kepemilikan aset tidak lagi terbatas pada aset keuangan. Industri kecerdasan buatan yang besar juga bergantung pada elemen lain, yang nilainya bahkan lebih berharga dan lebih tak tergantikan daripada energi murni: yaitu data. Secara khusus, jejak data yang Anda tinggalkan setiap hari memberikan konteks bagi penalaran dan pembelajaran model. Dunia sedang bergerak menuju paradigma baru: pikiran, perilaku, perintah, preferensi, terutama niat manusia, akan memiliki nilai yang sangat tinggi. Ketika niat itu sendiri menjadi modal, sebuah tatanan ekonomi yang sama sekali berbeda akan muncul—kepemilikan aset akan mengambil bentuk 'non-custodial' yang aneh, terlepas dari kerangka institusi keuangan KYC/AML yang kita kenal. Sistem agen cerdas telah mulai dilengkapi dengan dompet kripto, membayar secara otonom untuk daya komputasi, antarmuka pemrograman aplikasi (API), dan data. Ini adalah keharusan nyata bagi dunia di mana nilai perlu mengalir tanpa hambatan di antara sistem agen cerdas, dengan preferensi yang ditransaksikan secara eksplisit—di mana tenaga kerja dan modal berada dalam keadaan 'Schrödinger' yang tumpang tindih.

Secara historis, aset keuangan selalu jelas berada dalam batas regulasi yang ditetapkan oleh lembaga pengawas keuangan seperti Securities and Exchange Commission (SEC), Commodity Futures Trading Commission (CFTC), Financial Industry Regulatory Authority (FINRA), dan Financial Accounting Standards Board (FASB). Namun, seiring dengan perkembangan aset menjadi bentuk yang memiliki "atribut aktif"—jejak data Anda menjadi jaminan, niat menjadi output yang dapat diuangkan (model penetapan harga berbasis konsumsi akan diwujudkan melalui produk terbuka berbasis API dan diintegrasikan secara kontekstual)—sistem kecerdasan buatan akan mengaburkan batas regulasi dari berbagai arah. Federal Communications Commission (FCC) memiliki yurisdiksi karena informasi kognitif Anda ditransmisikan melalui spektrum; Federal Trade Commission (FTC) memiliki yurisdiksi karena pengumpulan niat termasuk dalam cakupan perlindungan konsumen; Departemen Pertahanan AS (DoD) memiliki yurisdiksi karena kedaulatan data merupakan masalah keamanan nasional.

Dengan kata lain, efek叠加 ini tidak hanya berhenti pada tingkat aset, tetapi juga menyebar ke seluruh sistem regulasi. Ketika tidak ada satu lembaga pun yang dapat menentukan batas jelas untuk "aset keuangan", definisi uang (siapa yang menerbitkan, siapa yang melindungi, siapa yang menyita) akan menjadi masalah geopolitik paling kontroversial di abad ini.

Selamat datang di era mata uang cerdas.

Tiga kepastian kebenaran, dua tren konvergen, satu kesimpulan

Jika Anda sampai di sini, Anda mungkin merasa cemas—mungkin menyadari bahwa Anda kembali terjebak dalam ketidakpastian besar. Namun, ingatlah: tujuan seluruh artikel ini adalah menemukan jawaban yang jelas. Mari kita ulangi kembali kesimpulan paling mendasar: tiga kekuatan utama—ledakan populasi, ketimpangan kekayaan, dan penggantian tenaga kerja yang didorong kecerdasan buatan—semuanya pasti akan terjadi. Mereka bukan risiko independen yang perlu dinilai atau dilindungi secara terpisah, melainkan sedang berkonvergensi secara logis secara bersamaan. Piramida populasi runtuh secara vertikal, sementara tingkat kekayaan di dasar terbelah, dan keduanya diperkuat oleh revolusi teknologi yang hanya mendukung modal.

Banyak investor mencoba mengatasi ketidakpastian ini dengan solusi parsial untuk masalah parsial: melakukan rotasi aset di sini, lindung nilai di sana, berinvestasi pada tema infrastruktur kecerdasan buatan, atau memiliki harapan buta terhadap cryptocurrency. Argumen paling menarik dan paling mungkin membuat investor tradisional tetap pada keadaan saat ini adalah "kapsul penyelamat" optimisme teknologi: pertumbuhan produktivitas yang didorong oleh kecerdasan buatan akan memperluas kue kekayaan dengan cepat, cukup untuk mengatasi dampak runtuhnya populasi. Argumen ini terdengar sangat meyakinkan, tetapi justru merupakan logika yang tampak kompleks namun sebenarnya menyimpang dari inti masalah.

Sepanjang sejarah manusia, kecepatan peningkatan produktivitas dan keadilan belum pernah cukup cepat atau cukup besar untuk mencegah perpecahan politik dan sosial yang disebabkan oleh ketidaksetaraan. Revolusi Industri tidak hanya gagal mencegah pemberontakan pekerja, tetapi justru menjadi pemicunya—meskipun ia menciptakan kekayaan total yang belum pernah terjadi sebelumnya. Yang penting, kecerdasan bukanlah multiplier produktivitas yang netral: dari arsitekturnya, ia sendiri merupakan alat konsentrasi modal. Setiap peningkatan produktivitas yang diciptakannya akan pertama kali dan paling lama dikuasai oleh mereka yang mengendalikan daya komputasi, data, dan model. Para optimis tidak menganggap kue kekayaan tidak akan membesar, tetapi mereka keliru dalam menilai siapa yang akan mendapatkan bagian dari kue itu—dan inilah inti dari seluruh perdebatan.

Ketika Anda meninjau fenomena global yang benar-benar tak dapat dibalikkan ini dari sudut pandang yang cukup makro, keyakinan akan arah justru menjadi jelas secara tak terduga:

- Penuaan dan penyusutan populasi global akan pasti memperburuk kondisi populasi, ini 100% pasti;

- Ketimpangan kekayaan akan memperluas hingga memicu pembatasan modal global — baik di tingkat lintas batas maupun domestik, ini 100% pasti;

- Kecerdasan buatan akan secara struktural condong ke modal, menciptakan jenis modal transisi baru yang belum pernah dilihat oleh ekonomi global, dan ini juga 100% pasti.

Yang paling penting, tiga ciri inti ini semuanya mengarah pada satu kata: global. Struktur populasi antargenerasi, alokasi aset, dan biaya modal belum pernah sebelumnya sehubungan erat seperti sekarang, dan keterkaitan ini terus memperkuat. Selain itu, keterkaitan ini tidak hanya melintasi ruang, tetapi juga waktu—karena evolusi struktur populasi kekayaan bersifat satu arah dan tak dapat dibalik. Ini berarti, konvergensi ini bukan hanya bersifat global, tetapi juga sinkron.

Dengan demikian, ini membentuk masalah negosiasi kolektif paling mendasar di abad modern menurut pandangan saya: keluar dari perangkap penjara likuiditas antargenerasi. Ini mengajukan pertanyaan seperti:

- Ketika generasi muda juga merasa perintah pemerintah adalah "mengambil alih beban generasi sebelumnya," apakah mereka masih akan secara sukarela berpartisipasi dalam "kepemilikan kapitalisme Amerika"?

- Ketika teman-teman orang kaya beralih ke perencanaan yang "efisien secara perpajakan," apakah orang super kaya masih akan secara sukarela menanggung beban pajak tinggi?

- Apakah perusahaan kecerdasan buatan akan secara sukarela memperlambat pertumbuhannya ketika pesaing yang hanya mementingkan keuntungan mengabaikan biaya modal dan terus memperluas diri?

Nash equilibrium akan terbentuk: semua peserta akan memilih pengkhianatan sebagai strategi yang didominasi rasional—terlepas dari pilihan orang lain, karena biaya tidak bertindak terlalu berat. Oleh karena itu, ketika titik kritis tiba, semua orang secara rasional akan mencari keluar dari likuiditas secara bersamaan.

Perdagangan Faustian terhadap likuiditas ini tidak boleh dianggap sebagai risiko potensial atau risiko ekor yang perlu dimodelkan dan dihedging, melainkan harus dilihat sebagai peristiwa kolaboratif skala besar paling dapat diprediksi dalam sejarah pasar modal manusia. Ada yang akan mengatakan bahwa dalam lingkungan deflasioner, Anda seharusnya memegang instrumen berbunga nominal seperti obligasi, atau saham kecerdasan buatan yang sedang naik daun. Mungkin benar. Tetapi prinsip inti saya lebih sederhana dan lebih struktural: Anda harus memegang aset yang tidak akan membuat Anda menjadi penerima terakhir likuiditas orang lain. Dalam kerangka ini, aset yang paling tidak boleh Anda pegang secara berurutan adalah: properti, obligasi, dan saham AS. Semuanya adalah alat manipulasi durasi, entah dirancang secara sengaja atau tidak, dan merupakan pengambilalihan kekayaan antargenerasi terbesar dalam sejarah.

Sebaliknya, aset ideal Anda harus memenuhi ketiga kondisi sebaliknya ini:

- Saat ini memiliki tingkat kepemilikan terendah dalam struktur populasi, tetapi berpotensi menjadi aset dengan tingkat kepemilikan tertinggi di masa depan;

- Kemungkinan besar menjadi pelabuhan aman tanpa yurisdiksi ketika likuiditas modal dikenai pajak ketat, dibatasi, atau disita;

- Bentuk modal yang paling dekat dengan dunia kecerdasan mandiri yang akan digunakan secara mulus, tanpa perantara, untuk menggantikan tenaga kerja manusia dalam menjalankan fungsi produktivitas.

Ketika Kekaisaran Ottoman menaklukkan dinding Konstantinopel pada abad ke-15, kelas pedagang Bizantium kehilangan semua aset yang dinilai berdasarkan kredit kekaisaran: tanah, gelar, dan obligasi pemerintah. Tidak ada yang selamat. Namun, para sarjana muda yang berbakat dan pedagang yang ambisius membawa kekayaan portabel seperti manuskrip, emas, dan pengetahuan ke barat menuju Firenze, yang akhirnya memicu api yang kemudian dikenal sebagai Renaisans.

Di antara kelompok ini, terdapat seorang sarjana Bizantium muda bernama Johannes Bessarion. Lahir pada tahun 1403 di Trapezunt, tepi Laut Hitam, ia melarikan diri dari Konstantinopel sambil membawa sejumlah peti berisi naskah-naskah Yunani yang tak ternilai, yang memuat hampir seluruh warisan pemikiran dunia kuno. Ia adalah orang yang paling banyak menyediakan buku dan naskah bagi Barat pada abad ke-15, dan dengan demikian menciptakan salah satu "teknologi informasi" pertama: Perpustakaan Marciana—perpustakaan umum pertama dalam sejarah Eropa Latin. Koleksi buku-buku ini, yang disimpan di Venesia, menjadi bahan langsung bagi Aldus Manutius. Dengan menggunakannya, ia mencetak karya lengkap Aristoteles dan puluhan klasik Yunani lainnya, memicu revolusi percetakan yang kemudian melahirkan Reformasi Agama, Revolusi Ilmiah, dan Gerakan Pencerahan. Modal portabel, otonom, dan bebas yurisdiksi yang dibawa oleh Bessarion, setelah melewati lima abad, akhirnya melahirkan peradaban Barat.

Modal yang dapat mengalir melintasi ruang dan waktu bertahan, yang tidak dapat akan punah.

Ini membawa kita pada kesimpulan akhir—keputusan radikal satu-satunya yang layak dipertimbangkan saat menghadapi berbagai jebakan pilihan tradisional:

Yang benar-benar perlu Anda miliki adalah modal nomaden. Modal ini dapat berpindah bebas di antara struktur populasi antargenerasi, batas politik, dan ekosistem native AI; mampu menghindari "Selat Hormuz" mata uang. Di abad ke-21, nomadisme adalah digitalisasi. Alat investasi spesifik bervariasi tergantung individu, teori investasi radikal menyediakan kerangka kerja yang layak: alokasikan 60% aset kompatibel dan 40% aset tahan risiko. Namun, jika Anda secara ketat mengikuti tiga kondisi di atas untuk membuat keputusan hati-hati—memiliki aset yang akhirnya dibutuhkan generasi muda, memegang aset yang sulit dijangkau pemerintah, dan memegang aset yang benar-benar dapat diperdagangkan dalam sistem ekonomi otonom—maka hasilnya bukan lagi prediksi, melainkan kepastian. Ketidakpastian akhirnya akan berubah menjadi kepastian.

Setelah semua, sejarah hanya memiliki satu aset disruptif yang sejak awal lahir sebagai kode telah memenuhi ketiga kondisi ini. Bagi orang yang penuh inisiatif, langkah ini sudah cukup sederhana.

Yang tersisa hanyalah masalah waktu.