Penulis: Jae, PANews

Pada tahun 2026, Ethereum memulai perjalanannya dengan penuh magis. Di satu sisi, terlihat pemandangan kemakmuran dengan berbagai indikator seperti skala staking, TVL (Total Value Locked), dan proporsi stablecoin terus mencetak rekor tertinggi. Di sisi lain, terjadi "pemisahan" yang serius antara harga token dan fondasi dasar ekosistemnya.

Ethereum saat ini mungkin sedang berada pada "masa bendungan". Di hulu terdapat bonus teknologi seperti DVT asli dan peningkatan Fusaka, serta aset yang terkumpul dalam jumlah besar. Di hilir, terdapat kekhawatiran terpusat, ketidakmampuan menangkap nilai, serta penentuan harga pasar yang tidak tepat sasaran.

Risiko terpusat yang sulit disembunyikan meskipun ada skala jaminan triliunan, Vitalik ingin menyerang kembali dengan solusi DVT

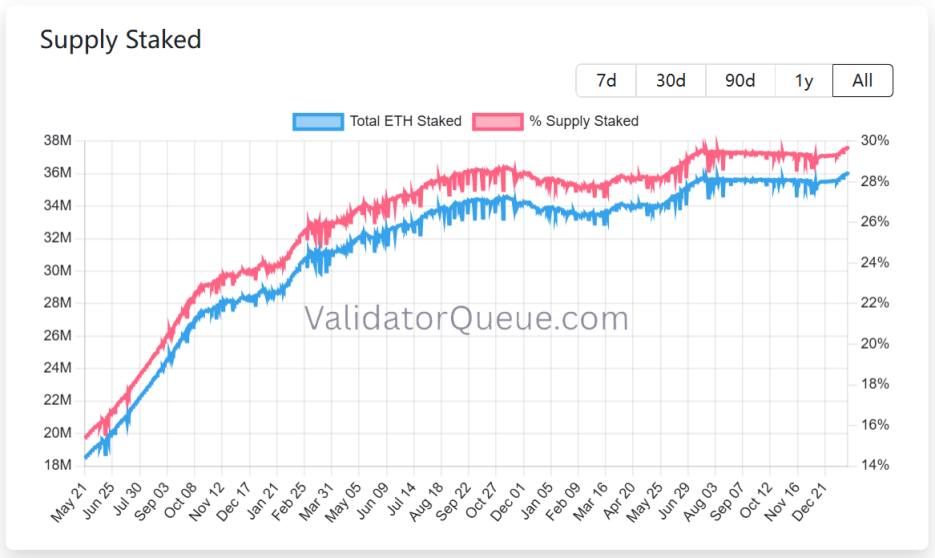

Staking mencapai rekor tertinggi, keluar dari posisi dengan bersih, ekosistem staking Ethereum baru-baru ini menyerahkan laporan kinerja yang tampaknya sempurna.

Menurut data ValidatorQueue, hingga 22 Januari 2026, ukuran staking Ethereum telah mencapai rekor tertinggi sekitar 120 miliar dolar AS, lebih dari 36 juta koin ETH yang sedang di-stake, yang sekitar 30% dari pasokan sirkulasi.

Namun, di balik kemakmuran ini, tersembunyi risiko terpusat. Jumlah staking dari lima penyedia staking terbesar saja telah mencapai hampir 18 juta koin, yang menempati 48% dari pangsa pasar.Konsentrasi yang sangat tinggi ini tidak hanya bertentangan dengan tujuan awal dekomersialisasi, tetapi juga membuat jaringan menghadapi risiko kegagalan titik tunggal dan sensor, yang pada akhirnya akan memengaruhi keamanan jaringan dan perkembangan sehat ekosistem.

Pada 21 Januari, Vitalik secara resmi mengusulkan skema "Penjaminan DVT Asli (Distributed Validator Technology)" di forum penelitian Ethereum, yang bertujuan untuk menyelesaikan masalah titik kegagalan tunggal validator dan konsentrasi penjaminan, serta meningkatkan keamanan dan tingkat descentralisasi Ethereum.

Pertama, Vitalik mengakui bahwa Ethereum di masa lalu terlalu fokus pada pertumbuhan pengguna, sehingga menyebabkan terlalu terpusatnya operasi node dan pembangunan blok. DVT asli akan berupaya menghilangkan ketergantungan pada satu node fisik atau satu penyedia layanan cloud seperti AWS.

Selanjutnya, tingginya pangsa pasar dari penyedia staking berbasis likuiditas seperti Lido selalu menjadi kekhawatiran utama bagi komunitas. DVT asli berupaya untuk lebih menurunkan ambang batas staking agar validator kecil dan menengah juga dapat berpartisipasi, sehingga meningkatkan indeks Nakamoto dari Ethereum.

Akhirnya, Vitalik menyatakan bahwa ia akan lebih fokus pada penolakan penyensoran dan ancaman kuantum. DVT asli memungkinkan validator untuk mendistribusikan node mereka di lokasi geografis yang berbeda dan berbagai klien, yang akan secara signifikan meningkatkan ketahanan jaringan terhadap risiko geopolitik atau kerentanan pada klien tertentu.

Bacaan terkait:Ethereum di Persimpangan Jalan: Ancaman Kuantum Mendekat, Tekanan Ganda Modal Wall Street

Solusi DVT asli mengusulkan 4 pilar teknologi utama:

- Manajemen Klaster Kunci Pribadi Multi: Memungkinkan satu identitas validator mendaftarkan hingga 16 kunci pribadi independen.

- Mekanisme tanda tangan ambang batas: Hanya ketika lebih dari 2/3 dari node yang terkait (misalnya 11 dari 16) menandatangani secara bersamaan, maka usulan blok atau bukti dianggap sah.

- Integrasi tingkat protokol: Berbeda dengan solusi DVT pihak ketiga seperti SSV atau Obol, DVT asli berjalan langsung di lapisan konsensus, tanpa lapisan koordinasi eksternal yang kompleks, sehingga mengurangi ambang batas operasional.

- Rendemen yang rendah: desain ini hanya menambahkan satu putaran keterlambatan saat blok dihasilkan, tidak memengaruhi kecepatan pembuktian, dan kompatibel dengan skema tanda tangan apa pun.

Jika solusi DVT asli diterapkan, akan memiliki dampak mendalam terhadap ekosistem validator, yang akan mengurangi risiko titik kegagalan tunggal dan meningkatkan redundansi serta kemampuan toleransi kesalahan validator.

Bagi validator individu, mereka dapat menjalankan operasi "tidak pernah mati" dengan biaya lebih rendah melalui pengelompokan atau sewa beberapa server murah, sehingga secara signifikan mengurangi tekanan dikenai denda.

Untuk validator tingkat institusi, mereka tidak perlu lagi membangun sistem failover khusus yang mahal dan kompleks. DVT bawaan akan menyediakan solusi toleransi kesalahan yang terstandarisasi, sehingga mengurangi biaya operasional.

Untuk seluruh ekosistem staking, solusi DVT asli mungkin akan mengubah kembali lanskap pasar staking likuid Ethereum.Penyedia layanan kecil dan validator independen akan mendapatkan lingkungan kompetisi yang lebih adil, sementara keunggulan penyedia layanan besar mungkin akan berkurang.

Meskipun proposal DVT asli saat ini masih berada di tahap konsep dan membutuhkan persetujuan komunitas Ethereum sebelum diterapkan, namun jelas menunjukkan arah masa depan Ethereum, yaitu tidak lagi mengorbankan keamanan demi efisiensi dan adopsi jangka pendek, melainkan menggunakan metode teknologi asli agar Ethereum dapat kembali memperoleh kembali wilayah otonomi dan non-pemercayaan (trustless), yang juga merupakan visi Vitalik tahun ini.

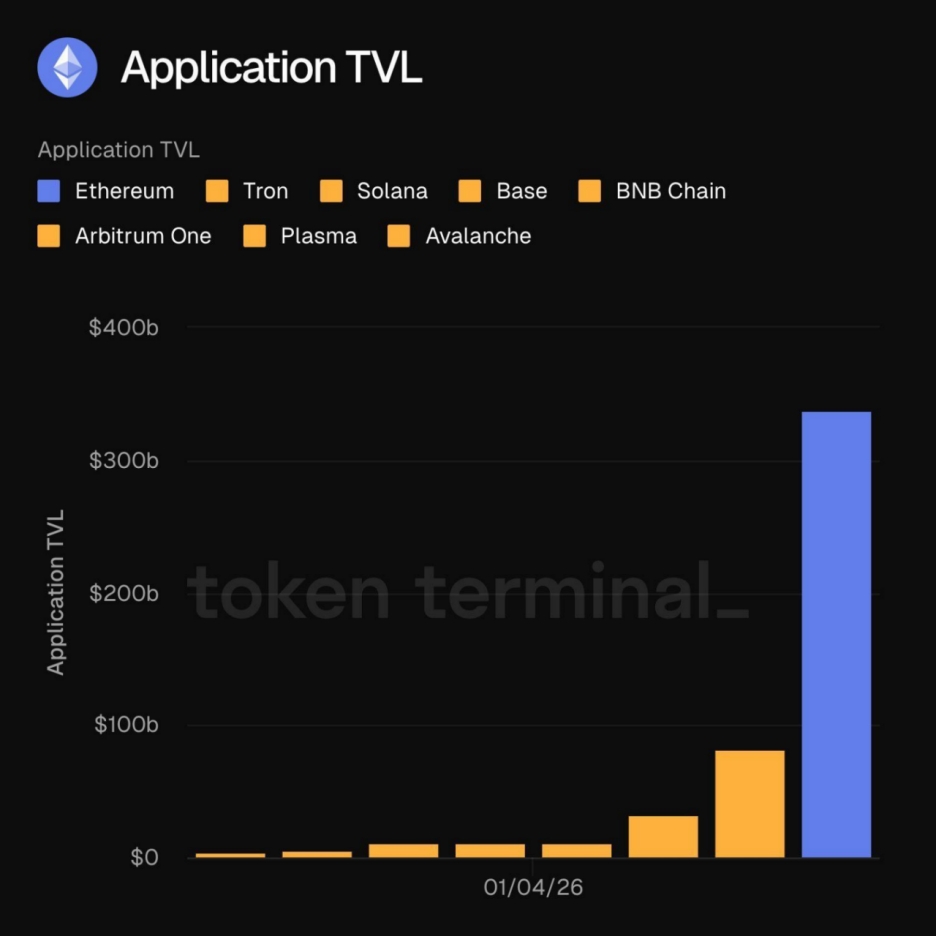

TVL melebihi 30 miliar dolar AS, mempertahankan basis dana dengan kuat

Pada awal 2026, Ethereum mencapai momen sejarah ketika TVL (Total Value Locked) dari aplikasi berbasis blockchain melebihi 300 miliar dolar AS.Lompatan tonggak ini bukan hanya pertumbuhan angka, tetapi juga menunjukkan bahwa struktur ekosistem Ethereum semakin beragam.

Dana yang terkumpul di ekosistem Ethereum tidak lagi hanya gelembung spekulatif. Menurut Leon Waidmann, kepala peneliti Onchain, dana-dana ini aktif dalam berbagai aplikasi terdesentralisasi seperti DeFi, stablecoin, RWA, dan staking, yang mencerminkan aktivitas ekonomi nyata. Ethereum unggul dibandingkan jaringan lain dalam hal kedalaman likuiditas, komposisi yang dapat dikombinasikan, prediktabilitas, serta cadangan pengguna dan modal, sehingga efek jaringan mulai terlihat.

Dana yang terkumpul di ekosistem Ethereum tidak lagi hanya gelembung spekulatif. Menurut Leon Waidmann, kepala peneliti Onchain, dana-dana ini aktif dalam berbagai aplikasi terdesentralisasi seperti DeFi, stablecoin, RWA, dan staking, yang mencerminkan aktivitas ekonomi nyata. Ethereum unggul dibandingkan jaringan lain dalam hal kedalaman likuiditas, komposisi yang dapat dikombinasikan, prediktabilitas, serta cadangan pengguna dan modal, sehingga efek jaringan mulai terlihat.

Ketika total nilai terkunci (TVL) melewati ambang batas 30 miliar dolar AS, Ethereum tidak lagi hanya menjadi platform aplikasi, tetapi juga menjadi protokol penyelesaian aset global berskala kedaulatan. Ukuran ini berarti bahwa setiap pesaing yang ingin menantang posisi Ethereum tidak hanya harus bersaing dalam hal kinerja, tetapi juga harus memiliki kedalaman likuiditas yang setara dengan Ethereum.

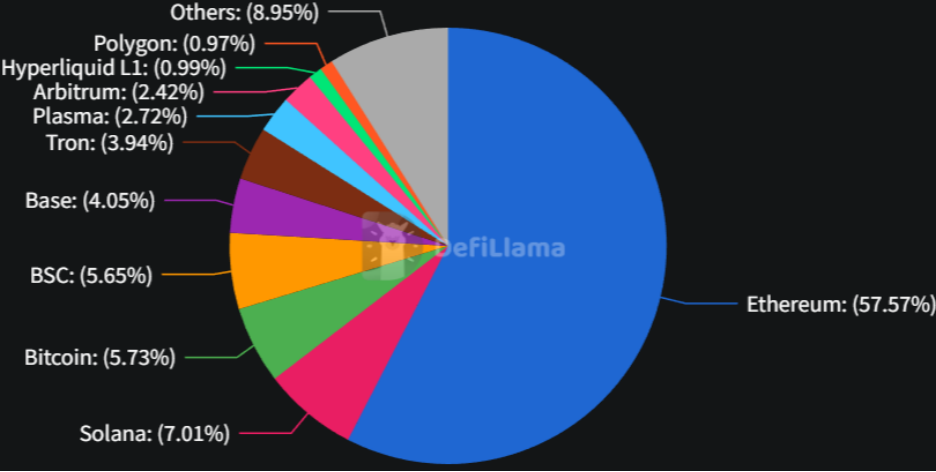

Jika TVL adalah "otot" Ethereum, maka stablecoin adalah "darah"-nya. Hingga 22 Januari, pangsa pasar jaringan Ethereum di bidang stablecoin telah mencapai sekitar 58%.Dalam konteks permintaan dolar berbasis rantai global yang terus meningkat, Ethereum sebagai basis utama stablecoin telah membangun parit aliran cairan yang dalam untuk ekosistemnya.

Dalam sebuah laporan, Electrical Capital menekankan bahwa stablecoin di Ethereum tidak hanya berfungsi sebagai alat transaksi, tetapi juga sebagai jaminan yang mendukung pinjaman DeFi senilai lebih dari 19 miliar dolar AS.

Kebijakan regulasi seperti Rancangan Undang-Undang Genius (Genius Act) menjadi suntikan adrenalin yang kuat, adopsi stablecoin oleh perusahaan pembayaran utama dan lembaga keuangan tradisional akan memasuki masa ledakan.

Bagi USDC di Ethereum terus meningkat, memperkuat posisinya sebagai "tiket" yang sesuai regulasi; sementara protokol koin stabil berbasis penghasilan seperti Ethena memasukkan imbal hasil penyetoran ETH ke dalam lapisan pengembalian koin stabil, adopsi besar-besaran mereka juga memperkuat integrasi mendalam antara ETH dan ekosistem koin stabil.

Meskipun pada tahun 2025, blockchain publik seperti Solana, Polygon, dan Tron mulai menantang Ethereum dalam hal pembayaran kecil dan transaksi frekuensi tinggi, dominasinya dalam bidang dana institusi, transaksi besar, dan integrasi DeFi tetap sulit untuk digoyang.

Selama Ethereum mempertahankan posisinya sebagai "inti penyelesaian" stablecoin, bahkan jika rantai lain unggul dalam jumlah transaksi, efek "lubang cairan" akan terus berlaku.

21Shares memprediksi bahwa pasar stablecoin mungkin mencapai 1 triliun dolar pada tahun 2026. Ini berarti bahwa likuiditas stablecoin yang disimpan di Ethereum, sebagai aset penyelesaian dasar, akan langsung berubah menjadi permintaan jangka panjang terhadap ETH.

Menjadi "Taman Beracun", L2 Mengalihkan Pendapatan Jaringan Utama

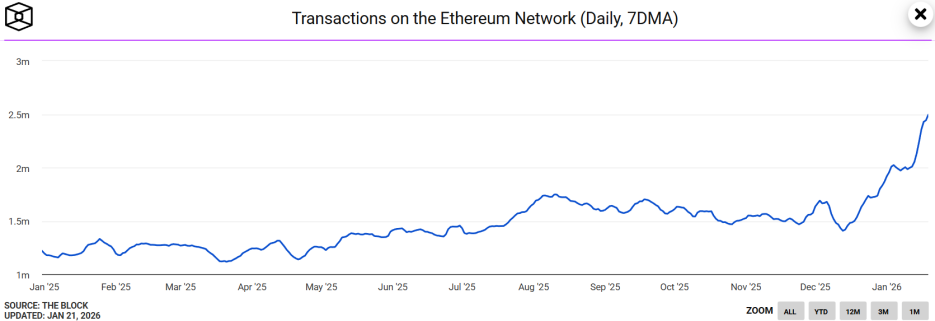

Baru-baru ini, Ethereum menampilkan adegan yang kontra intuitif dan menarik, di mana jumlah rata-rata transaksi harian selama 7 hari mencapai 2,49 juta transaksi, mencetak rekor tertinggi sepanjang masa, lebih dari dua kali lipat dibandingkan periode yang sama pada tahun sebelumnya.

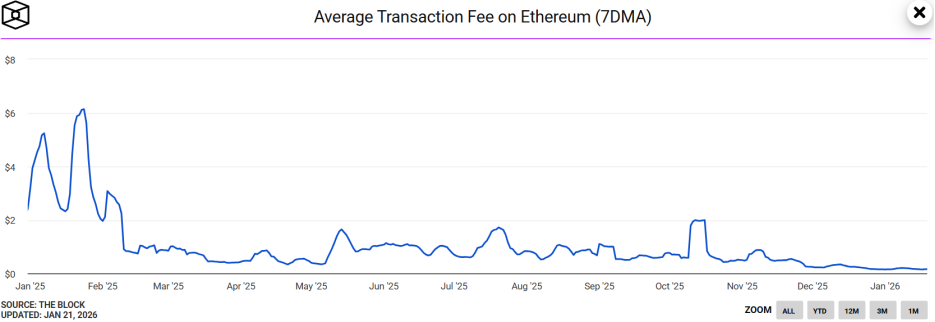

Saat yang sama, biaya gas rata-rata 7 hari untuk Ethereum turun ke level terendah sepanjang masa di bawah 0,03 Gwei, dengan biaya transfer tunggal hanya sekitar 0,15 dolar AS.

Mengejutkannya, meskipun aktivitas on-chain jaringan Ethereum meningkat tajam, harga ETH tetap stagnan. Ahli keamanan Andrey Sergeenkov mengatakan bahwa...Ini mungkin berasal dari serangan "pembunuhan alamat" yang besar-besaran, bukan pertumbuhan permintaan yang nyata.

Penelitian menemukan bahwa sekitar 80% pertumbuhan abnormal alamat baru di Ethereum terkait dengan stablecoin, dan sekitar 67% alamat aktif baru melakukan transaksi pertama kurang dari 1 dolar AS, yang sesuai dengan ciri-ciri "dust attack" (serangan debu).

Gejala ini didukung oleh kedatangan pembaruan Fusaka pada Desember tahun lalu.

Peningkatan Fusaka dianggap sebagai "kotak hadiah teknologi" yang diberikan Ethereum kepada ekosistemnya,Inovasi utamanya adalah pengenalan PeerDAS (Pengambilan Sampel Ketersediaan Data Peer-to-Peer), yang memberikan "operasi pengurangan beban data" yang efektif bagi jaringan.

PeerDAS memungkinkan node untuk memverifikasi ketersediaan data seluruh blok hanya dengan mengambil sampel sebagian data, sehingga secara signifikan meningkatkan kemampuan jaringan dalam menampung data Blob (ruang penyimpanan data L2).

Bacaan terkait:Ethereum Aktifkan Peningkatan Fusaka, Biaya Gas L2 Turun Lagi 60%

Dengan peningkatan biaya transaksi yang secara signifikan menurun akibat Fusaka, serangan berbiaya rendah seperti serangan debu menjadi mungkin. Hal ini menunjukkan bahwa,Volume transaksi Ethereum yang mencetak rekor mungkin telah dikembangkan oleh transaksi sampah, yang melemahkan kepercayaan terhadap peningkatan permintaan, sehingga pasar tidak menganggapnya sebagai katalis kenaikan harga ETH.

Selain itu, selain ilusi permintaan yang disebabkan oleh "Address Poisoning Attack", Ethereum juga sedang mengalami "nyeri" dalam hal pemanfaatan nilai jaringan utamanya.

Untuk mendukung ekspansi ekosistem L2, jaringan utama Ethereum secara sukarela memberikan keringanan pada tahun 2025, secara signifikan mengurangi "biaya jalan" yang harus dibayarkan L2 ke lapisan utama.

Data dari Growthepie menunjukkan bahwa L2 mencapai total pendapatan sebesar 12,9 juta dolar AS pada tahun 2025, sementara biaya yang dibayarkan ke jaringan utama justru turun tajam hingga hanya 1 juta dolar AS. Ini berarti jaringan utama Ethereum kehilangan potensi pendapatan lebih dari 100 juta dolar AS.

Strategi subsidi potong daging ini memang mendorong perkembangan ekosistem L2, tetapi juga memicu pertanyaan dari komunitas mengenai kemampuan ETH dalam menangkap nilai.Jika pendapatan jaringan utama tidak dapat tumbuh dalam jangka panjang, jumlah pembakaran ETH akan turun secara signifikan, yang pada akhirnya akan memengaruhi ekspektasi deflasi-nya.

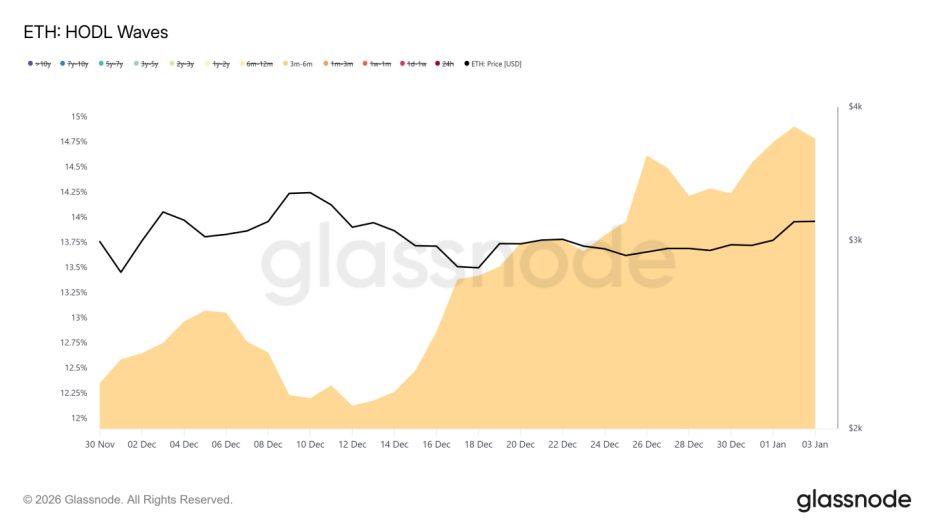

Selain itu, indikator HODL Waves juga menunjukkan bahwa banyak posisi baru terbentuk antara Juli hingga Oktober 2025. Para pemegang jangka menengah hingga panjang ini menunjukkan keinginan yang signifikan untuk keluar dari posisi mereka ketika harga mendekati 3.200 dolar,Ini juga sebagian menjelaskan mengapa data rantai menunjukkan kinerja yang mengesankan, tetapi harga ETH mengalami hambatan dalam jangka pendek.

"Lapangan Minyak Digital" di Bawah Kondisi Penilaian yang Tergantung

Di satu sisi, data ekosistem sedang mengalami pertumbuhan yang luar biasa, sementara di sisi lain, penentuan harga pasar justru mengalami keterlambatan yang signifikan, sehingga ETH tenggelam dalam situasi "penilaian terbalik".

Dalam logika penentuan harga pasar kripto, rasio antara kapitalisasi pasar token rantai publik dengan skala aset yang diakomodasi oleh ekosistemnya merupakan pengukur kunci untuk mengevaluasi efisiensi modal rantai publik dan rasionalitas penilaiannya.

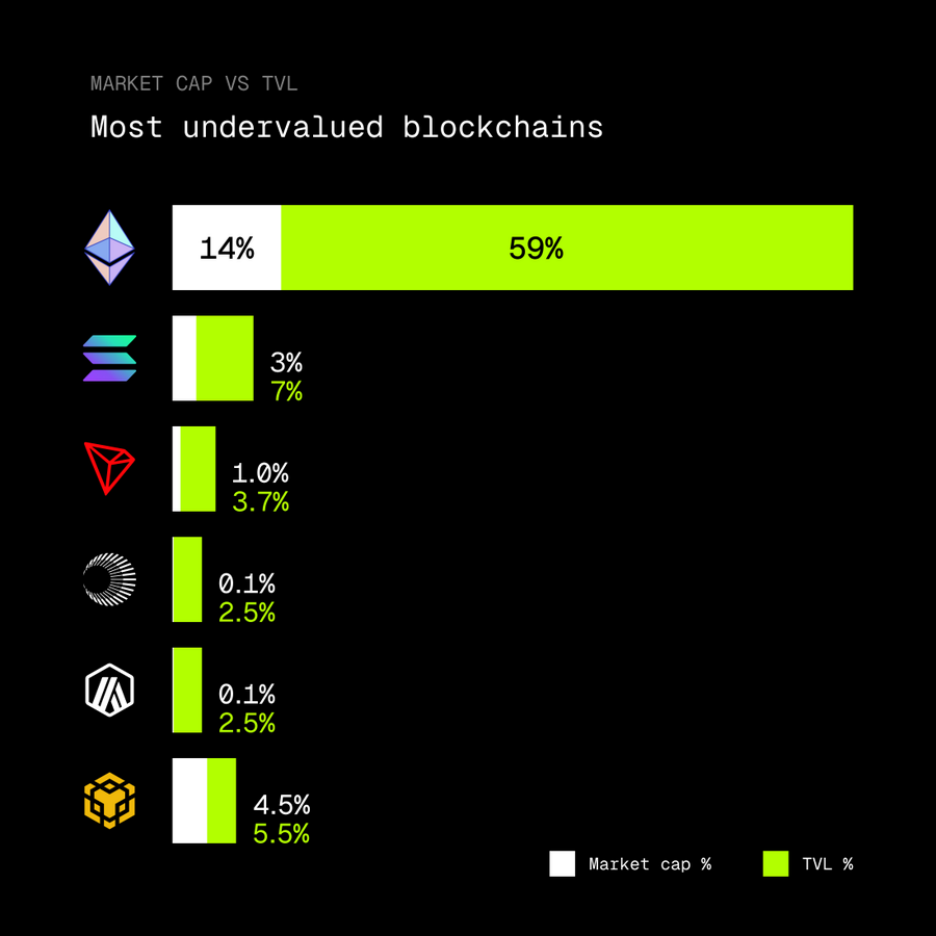

Namun, seperti yang ditunjukkan oleh KOL kripto rip.eth, saat ini Ethereum menopang 59% TVL seluruh pasar kripto, tetapi kapitalisasi pasar token asli ETH-nya hanya menyumbang 14% dari kapitalisasi pasar kripto secara keseluruhan.

Ketidakseimbangan proporsi ini mungkin berarti bahwa Ethereum berada di lembah nilai, yaitu rantai publik yang paling diremehkan saat ini.

Alasan mendalam di balik koreksi ini mungkin adalah bahwa Ethereum sedang mengalami perubahan peran yang mendalam, secara bertahap beralih menjadi "ladang minyak digital", tetapi belum dinilai secara memadai.

Banyak TVL (Total Value Locked) terkunci dalam protokol staking, kontrak DeFi, dan ekosistem L2, sehingga logika likuiditas berubah. Sementara itu, dana pasar saat ini cenderung mengejar "minyak bumi" (aplikasi ekosistem), tetapi mengabaikan nilai kepemilikan "lapangan minyak" itu sendiri (Ethereum).

Sementara itu, seiring terus berkembarnya RWA, Ethereum sedang menjadi dasar penyelesaian (settlement) aset keuangan tradisional. Kemampuan menghasilkan aliran kas dari aset ini akan lebih lanjut mendorong rasio MC/TVL-nya kembali ke kisaran yang wajar.

Sebenarnya, di balik kemakmuran Ethereum terdapat "tali besi" yang sedang dilewati: meskipun peningkatan teknologi meningkatkan kinerja, hal tersebut juga dapat mengaburkan data yang sebenarnya; subsidi ekosistem sedang secara perlahan mengikis kemampuan jaringan utama dalam menangkap nilai; dan terkait risiko jangka panjang terkonsentrasinya staking, proposal DVT asli akan menjadi kunci penting untuk mempertahankan dasar dekomersialisasi.

Dapat dikatakan, tantangan Ethereum saat ini bukan hanya sekadar ekspansi kapasitas, tetapi telah berkembang menjadi upaya untuk menemukan keseimbangan dinamis di antara ketiga hal yang dianggap mustahil: mempertahankan desentralisasi, mempertahankan keunggulan teknis, dan memperkuat penangkapan nilai. Namun, seiring pasar beralih persepsi atau memasuki siklus pemulihan yang didorong oleh fundamental, bendungan "penilaian" ini mungkin akan melepaskan energi yang sangat besar.