Penulis: Maria Shen

Diterjemahkan oleh Jiahuan, ChainCatcher

Kami telah mengidentifikasi 501 sumber pendapatan dunia nyata dan membandingkannya dengan RWA yang telah secara luas diadopsi di blockchain, menghasilkan kesimpulan berikut:

Permintaan stablecoin pertama-tama membawa surat utang pemerintah ke blockchain, sementara konsentrasi tinggi surat utang pemerintah sedang menarik aset dengan imbal hasil lebih tinggi ke blockchain.

Strategi utama yang membuat aset berpendapatan tinggi terasa dapat diperdagangkan "langsung" akan menarik tingkat pengembalian menuju tingkat bunga bebas risiko.

Sumber pendapatan yang dapat ditokenisasi sangat beragam. Tujuh kelompok peluang mengungkapkan aset apa yang dapat dibuka di rantai.

Tantangan terbesar terletak pada distribusi. Dari 35 aset RWA berbasis pendapatan non-stablecoin dengan kapitalisasi pasar di atas $50 juta, hanya dua yang memiliki lebih dari 2.000 pemegang. Ini sebagian besar merupakan desain produk yang disengaja.

Meskipun ada friksi, aset dunia nyata di blockchain akan terus tumbuh. Sebelum suku bunga bebas risiko mendarat di blockchain, dua pertiga pasokan stablecoin sudah tetap stabil. Saat ini, basis dasarnya telah melebihi $280 miliar, dan permintaan struktural terus menarik RWA baru ke blockchain.

Satu, permintaan stablecoin membawa treasury ke blockchain, sementara sentralisasi menarik aset beryield tinggi ke blockchain

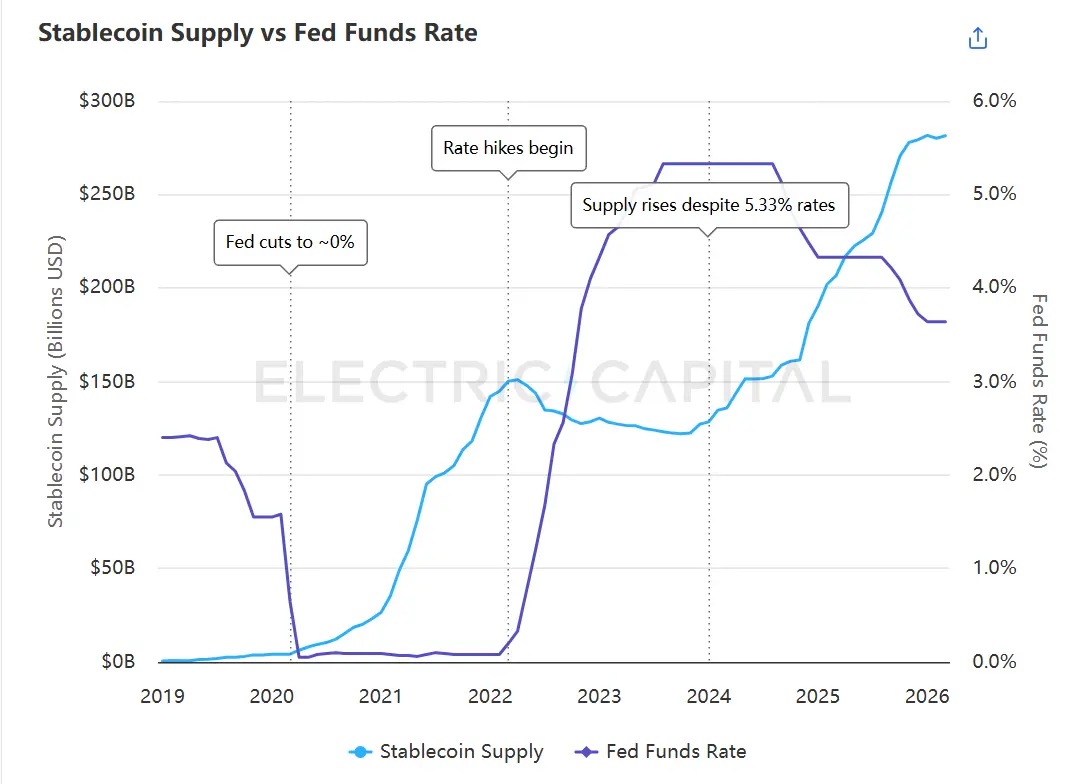

Jumlah pasokan stablecoin sebelumnya berhubungan terbalik dengan suku bunga dana federal—ketika suku bunga mendekati nol, pasokan pernah melebihi $180 miliar, dan menurun seiring kenaikan suku bunga di atas 5%. Pada Januari 2024, pola ini mengalami perubahan: meskipun suku bunga tetap di atas 5%, pasokan mulai tumbuh kembali dan kini telah melewati $280 miliar.

Jumlah pasokan stablecoin sebelumnya bergerak berlawanan dengan suku bunga dana federal, hingga terjadi penyimpangan pada Januari 2024. Sumber data: Dashboard Stablecoin Electric Capital, Federal Reserve Economic Data (FRED).

Yang mengubah pola ini adalah munculnya suku bunga bebas risiko pertama kali di blockchain.¹ Dari Ondo yang pertama kali masuk pada 2023, hingga BlackRock dan Centrifuge yang mengembangkan usahanya pada 2024, penerbit mulai menyediakan imbal hasil obligasi pemerintah dalam bentuk token di blockchain. Pemegang stablecoin kini dapat memperoleh suku bunga bebas risiko tanpa harus meninggalkan ekosistem kripto.

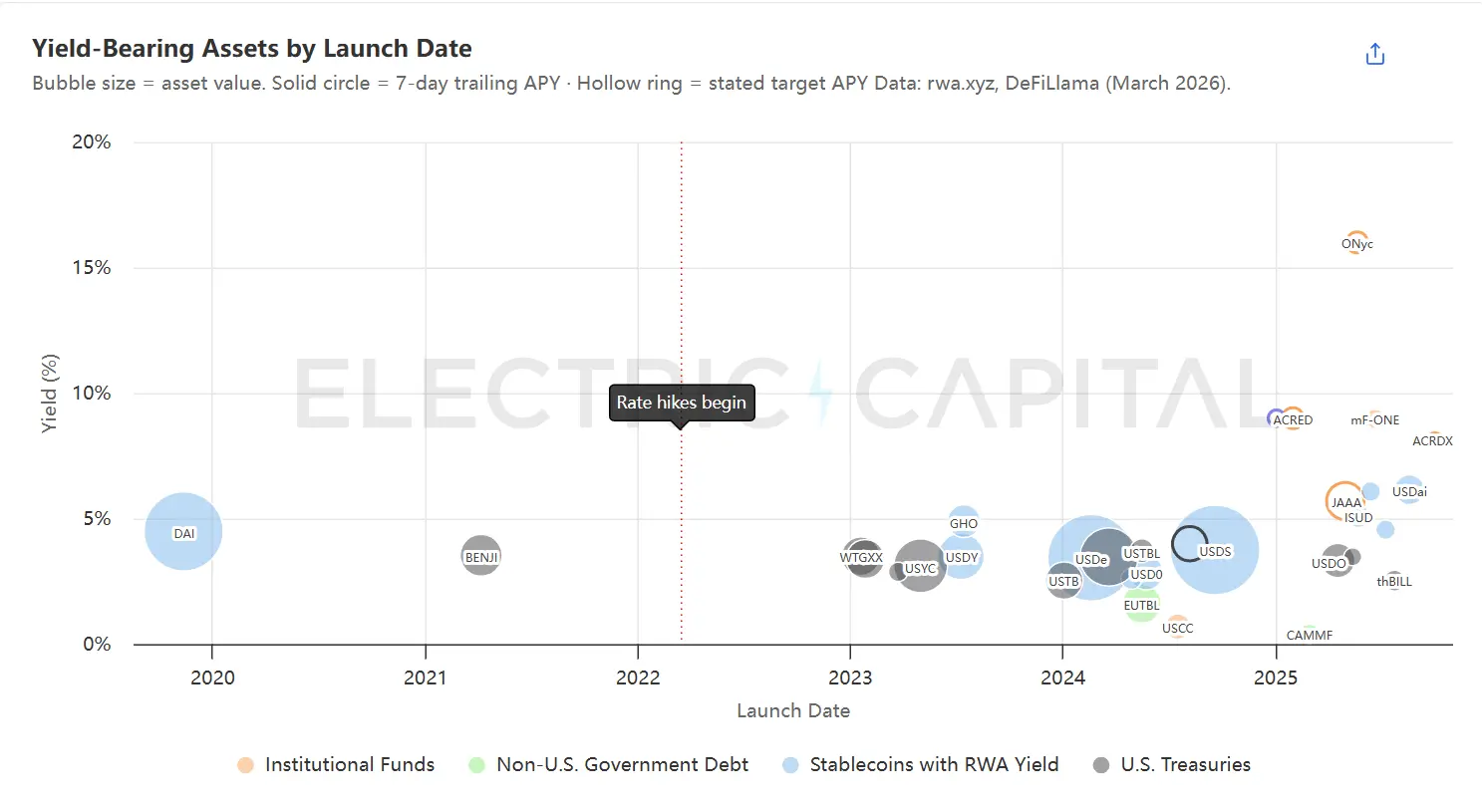

RWA berbasis pendapatan diurutkan berdasarkan tanggal peluncuran, dengan ukuran gelembung mencerminkan nilai total aset. Aset terbesar terkonsentrasi pada rentang imbal hasil 3% hingga 5%. Proyek-proyek baru dan lebih kecil terus meluas ke atas kurva pendapatan. Sumber data: rwa.xyz, tingkat pengembalian tahunan yang dilacak selama 7 hari dan tanggal peluncuran, DeFiLlama Yields API, dokumen protokol.

Treasury kini merupakan kelas RWA terbesar, dengan volume sekitar $11 miliar. Dinamika yang sama juga membawa alat utang lainnya ke blockchain: kredit pribadi ($2,8 miliar), obligasi perusahaan ($1,9 miliar), dan utang pemerintah non-AS ($1,1 miliar). Pasar sangat terkonsentrasi: 10 aset teratas menyumbang 64% dari total nilai, dengan yield dari 18 aset terbesar berada di antara 3% hingga 5%.

Konsentrasi ini mendorong cadangan stablecoin untuk mencari diversifikasi dan menarik aset beryield lebih tinggi ke blockchain. Namun, aset beryield tinggi lebih sulit dibawa ke blockchain dibandingkan obligasi pemerintah.

Kedua, setiap aset tertokenisasi menghadapi ketidaksesuaian waktu, dan setiap solusi harus mengorbankan imbal hasil.

Modal on-chain beroperasi tanpa henti 7×24 jam, menyelesaikan transaksi dengan kecepatan detik, dan dapat dideploy ulang dalam blok yang sama. Aset off-chain tidak dapat melakukan hal ini. Setiap aset dunia nyata yang ditokenisasi mengalami ketidaksesuaian waktu ini, dan perbedaannya terlihat dalam dua dimensi:

Penempatan tertunda. Dana yang disetorkan ke blockchain hanya akan menghasilkan imbal hasil setelah benar-benar diinvestasikan ke aset dasar. Pemberian pinjaman kredit pribadi memerlukan beberapa minggu, dan penyelesaian transaksi real estat memerlukan beberapa bulan. Sebelum aset dasar sepenuhnya ditempatkan, dana tidak menghasilkan apa-apa.

Penarikan tertunda. Ketika pemegang ingin keluar, aset dasar tidak dapat segera dicairkan. BUIDL melakukan penyelesaian harian melalui BlackRock, tetapi terasa seperti penarikan instan karena Circle telah membayar di muka dengan kuota USDC. Fund dasar ACRED menyediakan jendela penarikan per kuartal.³ Dana properti memerlukan masa penguncian bertahun-tahun.

Treasury adalah kelas aset tercepat di luar rantai, tetapi untuk merasakan kelancaran di rantai, masih diperlukan berbagai solusi sementara. Kebutuhan akan aset berpendapatan tinggi lebih besar lagi. Biaya meningkat seiring penurunan likuiditas: semakin lambat aset dasarnya, semakin banyak keuntungan yang dikonsumsi oleh solusi sementara tersebut.

Saat ini ada tiga strategi yang menutup selisih waktu ini, tetapi semuanya memindahkan biaya likuiditas yang tidak mencukupi kepada pihak yang bersedia menanggungnya:

A. Simpan dana yang tidak digunakan dalam aset likuid. Pertahankan sebagian dana dalam posisi dengan imbal hasil lebih rendah tetapi dapat ditarik secara instan. Dana baru yang disetor langsung mulai menghasilkan imbal hasil tanpa perlu menunggu penempatan aset dasar; penarikan juga tidak memerlukan menunggu jatuh tempo pinjaman jangka pendek. Ada dua varian spesifik:

- Deposit into DeFi lending protocols. Example: Maple's syrupUSD pool parks unused funds in multiple DeFi protocols (including Sky and Aave) as a liquidity buffer.⁴ New deposits earn immediate returns from the buffer while waiting to be lent out, and withdrawals do not require waiting for short-term loans to mature. The trade-off is that each dollar in the buffer earns less yield than if it were directly lent out, compressing the pool's overall yield.

- Gunakan surat berharga pemerintah sebagai penyangga. Contoh: sUSDai dari USDai menggunakan surat berharga pemerintah sebagai pendapatan dasar melalui M0, sekaligus memberikan pinjaman抵押 berbasis GPU di atasnya.⁵

B. Alokasikan penghasilan ke seluruh kolam dana. Gabungkan setoran baru ke dalam kolam dana yang sudah berjalan, sehingga tidak ada deposan tunggal yang mengalami penundaan penempatan. Dana baru akan melemahkan tingkat penghasilan keseluruhan, tetapi untuk kolam dana yang cukup besar, pelemahan ini sangat kecil. Harganya adalah deposan yang ada mensubsidi deposan baru. Contoh: Vault di Morpho.

C. Dapatkan likuiditas dari pihak ketiga. Pemegang tidak menarik dana dari dana, tetapi mendapatkan dana dari pihak lain, sehingga dana tidak perlu menjual aset apa pun. Strategi ini hanya berlaku untuk penarikan dipercepat, bukan untuk penempatan dipercepat.

- Deposit a stablecoin pool in advance to buy tokens at net asset value (NAV). Example: Circle pre-deposited up to $20 million in USDC in the smart contract for BUIDL,⁶ providing an instant stablecoin exit for the largest tokenized Treasury product. When holders redeem, BUIDL is transferred to Circle, and USDC is simultaneously transferred to the holders. Circle then completes the redemption off-chain with BlackRock. If redemption demand exceeds the pre-deposited amount, holders will revert to the fund’s standard daily redemption process.

- Token dibeli oleh market maker berdasarkan NAV. Contoh: Anemoy Liquid Network dari Centrifuge memiliki pihak lawan profesional (Wintermute, Keyrock, Arbelos),⁷ yang menyediakan redeem instan untuk token dana Centrifuge, dengan pembayaran kepada pemegang dalam stablecoin pada hari yang sama (maksimal $125 juta, 7×24 jam). Market maker menanggung biaya tunggu: memegang token, mendapatkan imbal hasil, lalu menyelesaikan redeem melalui saluran lambat reguler dana.

- Gunakan token RWA sebagai jaminan untuk meminjam di pasar pinjaman DeFi. Jika token tersebut terdaftar sebagai jaminan di pasar pinjaman, pemegangnya dapat meminjam stablecoin tanpa harus menebusnya—bahkan di akhir pekan atau di luar jendela penebusan dana. Dana itu sendiri tidak terlibat. Mekanisme ini juga mendukung operasi siklus (looping), yang akan dibahas lebih lanjut dalam artikel ini sebagai katalis untuk mendorong permintaan baru terhadap RWA.

Time mismatch exists because one leg is on-chain and the other is off-chain. Bridging this gap is key to making high-yield assets truly feasible on-chain.

Tiga, sumber pendapatan yang dapat ditokenisasi sangat beragam, tujuh klaster mengungkap ruang aset yang dapat dibuka di blockchain

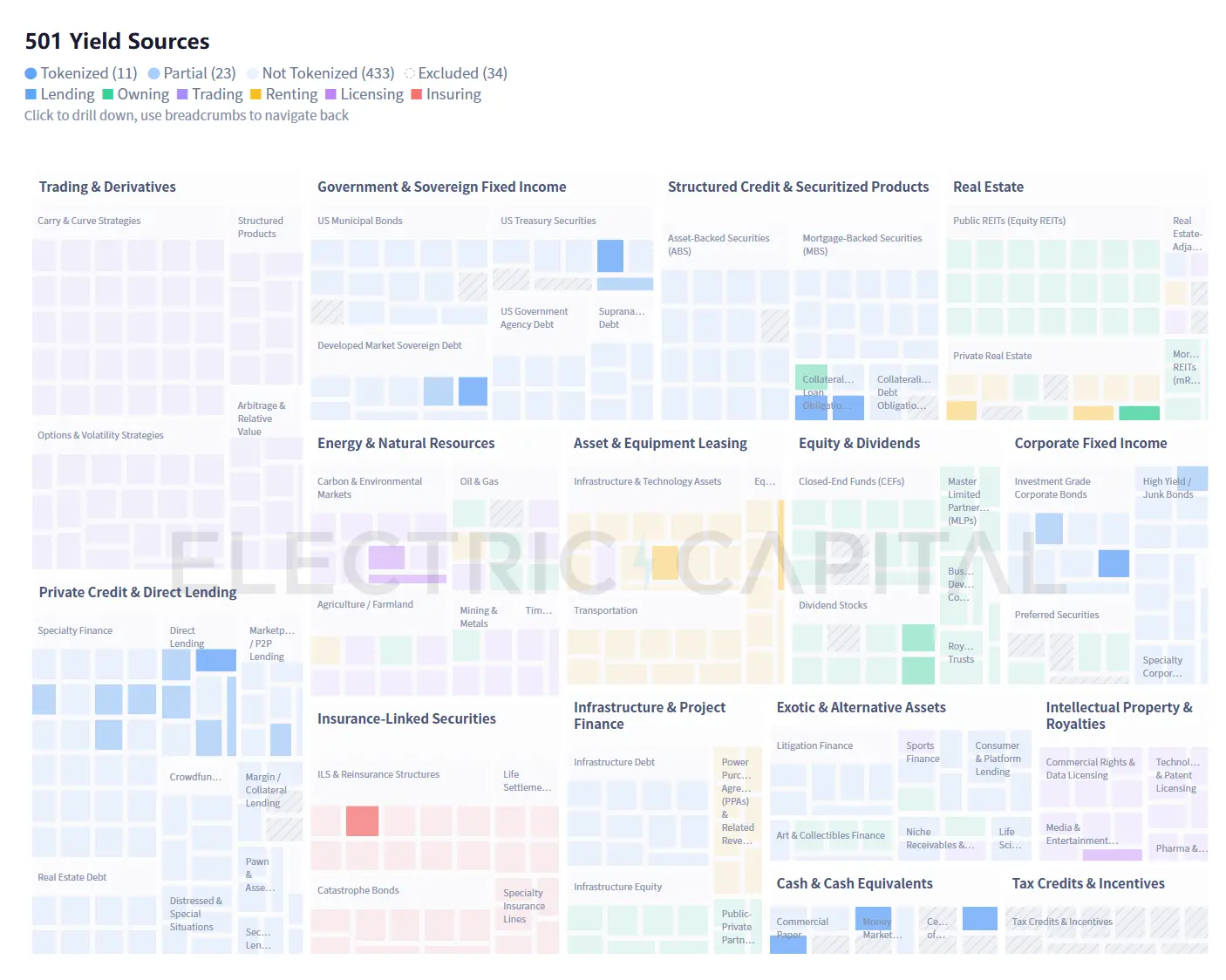

34 sumber pendapatan yang telah dideploy di blockchain terkonsentrasi pada bidang-bidang yang sudah dikenal: surat utang pemerintah, kredit swasta, obligasi perusahaan. Sebagian besar sisanya belum mencapai skala yang berarti. Tujuh hambatan berbeda menghalangi jalan.

501 sumber pendapatan tersebar di 15 kategori (34 sumber dikecualikan karena alasan metodologis, lihat penjelasan di akhir). 93% dari kumpulan data belum membentuk skala signifikan di blockchain. Sumber data: Electric Capital

Unduh tabel klasifikasi sumber 501 lengkap (CSV)

433 sumber pendapatan off-chain dibagi menjadi tujuh kelompok berdasarkan syarat yang diperlukan untuk masuk ke on-chain. Detail setiap sumber terdapat di file CSV.

Dataset ini mencakup kategori, nama sumber, deskripsi, alat contoh, dan status on-chain untuk semua 501 sumber pendapatan. Disarankan untuk menggunakan large language model (LLM) guna memperkaya CSV dengan bidang tambahan seperti rentang imbal hasil, faktor risiko, kondisi likuiditas, persyaratan akses, atau yurisdiksi regulasi.

Kekuatan makro dapat mempercepat perkembangan klaster tertentu. Kerugian asuransi akibat peristiwa iklim yang terus meningkat sedang memperluas pasar obligasi bencana dan sekuritas terkait asuransi (ILS). Model parameterisasi—yang secara otomatis memicu pembayaran berdasarkan peristiwa terukur seperti kecepatan angin atau magnitudo gempa, bukan bergantung pada penilaian kerugian—secara alami cocok untuk penyelesaian di rantai. Peningkatan pengeluaran infrastruktur AI sedang menciptakan permintaan untuk pendanaan rantai pada klaster GPU, pusat data, dan kontrak energi.

Tujuh kategori klaster ini juga tidak dapat mencakup sumber pendapatan yang belum ada. Minyak membutuhkan satu abad untuk berkembang dari barang fisik menjadi pasar derivatif yang matang. Komputasi GPU mungkin menyelesaikan transformasi yang sama dalam beberapa tahun, karena pasar sekundernya sudah digital sejak awal. Pendapatan langganan dari siaran Twitch belum ada di pasar keuangan lima tahun lalu, tetapi hari ini, infrastruktur untuk tokenisasi sudah tersedia. 467 sumber yang kami identifikasi adalah batas bawah, bukan batas atas.

Empat, tantangan terbesar terletak pada distribusi

Jenis pendapatan baru dan strategi baru hanya bermakna jika benar-benar menjangkau modal. Dan hari ini, saluran distribusi sangat terbatas.

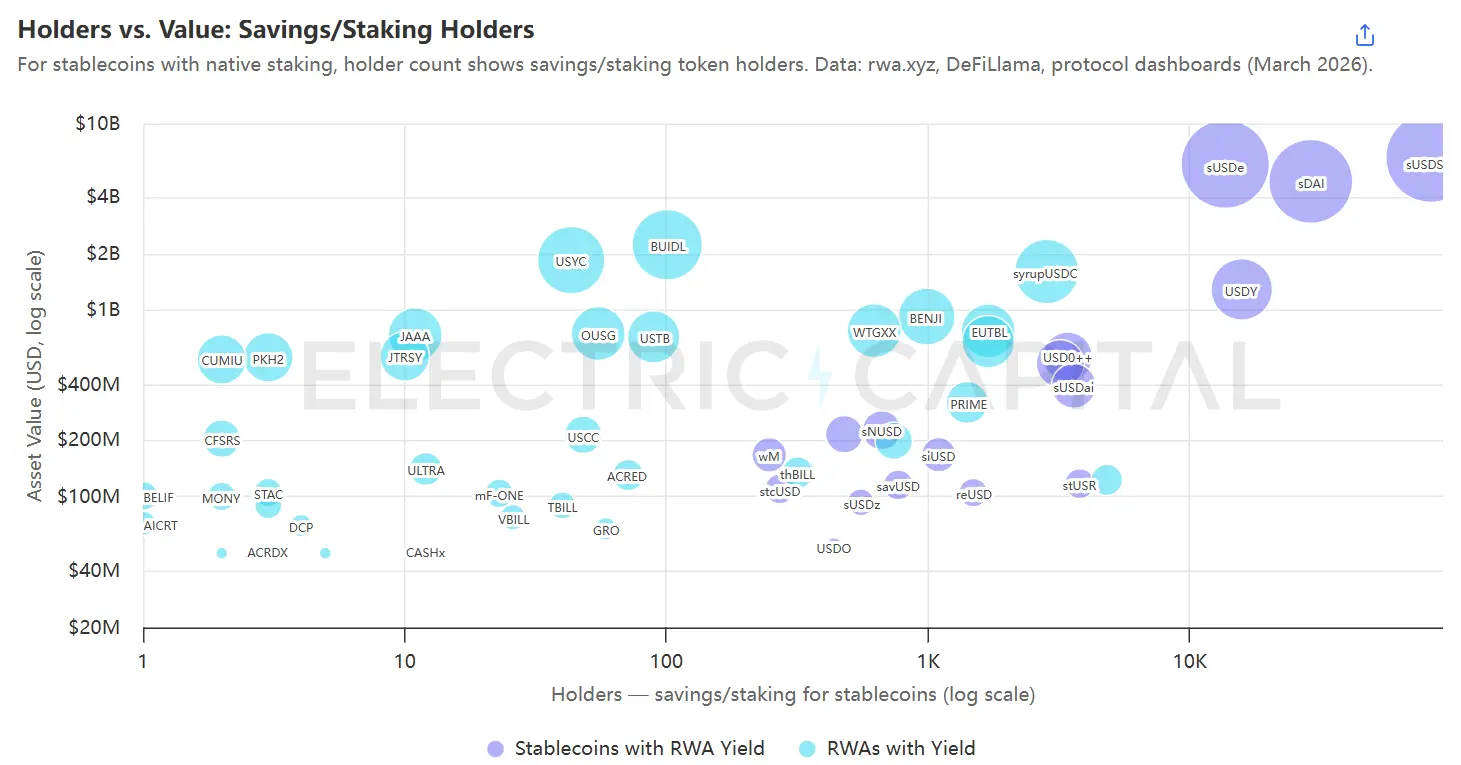

Setiap gelembung mewakili aset berbasis imbal hasil, diurutkan berdasarkan nilai on-chain, dengan cakupan terbatas pada pemegang tabungan/staking yang benar-benar memperoleh imbal hasil. Sumber data: rwa.xyz, Etherscan, dan alat pemindaian on-chain lainnya.

Sebagian besar aset berpendapatan terkonsentrasi di sisi kiri grafik: dari 35 RWA non-stablecoin dengan kapitalisasi pasar di atas $50 juta, 33 di antaranya memiliki kurang dari 2.000 pemegang. Hal ini sebagian besar disebabkan oleh faktor struktural: BUIDL adalah dana yang hanya tersedia bagi pembeli yang memenuhi syarat dengan batas investasi minimum $5 juta,⁸ sehingga sekitar 100 pemegang merupakan hasil dari desain produk itu sendiri. Namun, angka rendah ini mencerminkan ketergantungan RWA saat ini pada saluran distribusi mitra untuk produk yang seharusnya dapat menjangkau pengguna yang lebih luas. Pengecualian muncul di kanan atas—yaitu sUSDe, sDAI, dan sUSDS, stablecoin yang dijaminkan, yang menjangkau jumlah pemegang jauh lebih banyak daripada produk lainnya.

Perbandingan ini menunjukkan tiga strategi distribusi:

A. Bekerja sama dengan penerapan dan kurator.

Pengeluar besar seperti Sky dan Ethena mengalokasikan dana ke RWA, di mana keputusan alokasi tunggal dapat memindahkan ratusan juta dolar dalam semalam. JAAA dari Centrifuge—tokenisasi CLO AAA dengan aset senilai $743 juta pada saat pengambilan data—hampir seluruh AUM-nya berasal dari satu alokasi tunggal Sky melalui Grove.⁹ Pada 9 Maret 2026, Grove menarik kembali $327 juta dalam satu transaksi, menyebabkan JAAA kehilangan 44% nilainya dalam sehari. Bahkan RWA tertokenisasi terbesar, BUIDL, nilainya juga sangat terkonsentrasi pada protokol: 10 pemegang teratas mengendalikan 98% saham, dan pemegang-pemegang ini adalah Ethena (melalui USDtb), Ondo (melalui OUSG), dan Sky (melalui Spark).¹⁰

Curator seperti Steakhouse dan Gauntlet menentukan aset mana yang dapat digunakan sebagai jaminan pinjaman di vault Morpho mereka,¹¹ sehingga membuka saluran distribusi bagi ribuan deposan. Kehilangan satu curator berarti menutup satu saluran distribusi.

BlackRock dan Apollo memiliki pengaruh untuk bernegosiasi dalam hubungan kemitraan ini, sementara penerbit yang lebih kecil harus bersaing untuk mendapatkan kesempatan.

B. Kuasai stablecoin. Masukkan aset penghasil pendapatan ke dalam lapisan dasar stablecoin, lalu carikan saluran distribusi untuk stablecoin itu sendiri.

- Stablecoin dengan pendapatan diversifikasi, seperti Sky, sekaligus mengalokasikan ke berbagai RWA yang ditokenisasi.

- Stablecoin dengan pendapatan spesifik, seperti USDe (Ethena), reUSD (Re), dan sUSDai (USD.ai), masing-masing mengandalkan satu strategi tunggal. Pilihan antara diversifikasi dan spesialisasi bergantung pada toleransi risiko dan ekspektasi pemegang; stablecoin strategi tunggal dapat menjadi jalur masuk ke pasar, dan seiring waktu dapat diperluas ke lebih banyak jenis pendapatan.

C. Integrasikan aplikasi yang sudah memiliki pengguna. Rekening Morpho yang dikurasi Steakhouse memberdayakan pinjaman USDC di Coinbase, Gauntlet menyediakan layanan serupa untuk akun perusahaan Wirex, dan DeFi Earn Kraken melakukan routing melalui rekening Veda yang dikurasi Chaos Labs dan Sentora.¹² Kurator menangani risiko dan kompleksitas on-chain, sementara aplikasi menangani kepatuhan dan akuisisi pengguna. Pengusaha tidak langsung berinteraksi dengan pengguna akhir, tetapi keuntungannya akhirnya sampai kepada mereka. Saat ini, setiap kasus utama masih harus melalui kurator rekening, menjadikannya varian dari jalur pertama—tetapi ini tidak berarti harus selalu demikian.

Dua jalur memiliki daya saing jangka panjang: menguasai distribusi, atau menjadi infrastruktur yang tak tergantikan di lapisan distribusi.

V. RWA akan terus tumbuh

Modal on-chain bersifat melekat. Ketika suku bunga naik sementara suku bunga bebas risiko belum secara luas muncul di on-chain, pasokan stablecoin meskipun menurun, tidak runtuh—sejumlah besar tetap bertahan karena tidak dapat mengakses suku bunga bebas risiko. Kini, dengan adanya pendapatan dunia nyata di on-chain, pasokan telah meningkat dari 130 miliar dolar AS menjadi lebih dari 280 miliar dolar AS.¹³

Lima kekuatan sedang saling memperkuat permintaan RWA:

A. Basis stablecoin yang lebih besar berarti distribusi preferensi pendapatan yang lebih luas.

Protokol kas negara yang mengelola dana puluhan miliar memiliki kebutuhan yang berbeda dengan pemegang ritel yang hanya menyimpan tabungan sementara di sana. Tidak semua orang puas dengan imbal hasil 3% dari obligasi pemerintah: ada yang menginginkan 8% dari kredit pribadi, ada yang mengejar 15% dari strategi leverage. Permintaan ini saat ini semuanya mengalir ke produk yang sama, sehingga tekanan untuk beragam jenis imbal hasil menjadi sangat kuat.

B. Konsentrasi aset dasar yang sangat relevan dan persaingan pengguna menciptakan permintaan akan diversifikasi.

Konsentrasi aset berimbal hasil rendah dan korelasi tinggi adalah mesin permintaan yang menarik gelombang berikutnya dari RWA ke blockchain.

BUIDL dari BlackRock sekaligus menjadi aset jaminan untuk USDtb dari Ethena, aset dasar utama OUSG dari Ondo, dan posisi langsung dalam protokol Grove dari Sky.¹⁴ Tiga protokol terbesar di bidang pendapatan on-chain memiliki korelasi terhadap dana obligasi pemerintah yang sama.

Ketika aset dasar mengalami tekanan, kebutuhan akan diversifikasi meningkat. Tingkat gagal bayar kredit pribadi telah naik di atas 5%, dan insiden penarikan Grove-JAAA menunjukkan seberapa cepat posisi terkonsentrasi dapat runtuh.

Risk curators and stablecoins also need to attract more users through differentiated products. If each protocol can only access the same limited range of products, differentiated competition becomes impossible. The pressure to compete for users drives the inherent need to bring more assets on-chain.

C. Vault memungkinkan kurator untuk menyerap risiko durasi dan likuiditas yang tidak dapat ditanggung oleh aset individu.

KuCoin menurunkan ambang masuk untuk aset baru: Vault multi-aset tidak mensyaratkan setiap posisi harus cepat atau sangat likuid.

Morpho memiliki skala lebih dari $6 miliar karena kurator seperti Steakhouse dan Gauntlet membangun portofolio yang menggabungkan likuiditas dan posisi tidak likuid.

Apollo menandatangani perjanjian kerja sama, berencana untuk mengakuisisi hingga 90 juta token MORPHO dalam 48 bulan, ¹⁵ menunjukkan niatnya untuk menjadikan Morpho sebagai saluran distribusi kredit tertokenisasi. Perusahaan manajemen aset tradisional sedang memandang infrastruktur kas sebagai saluran distribusi.

Vault masih dalam tahap pengembangan. Imbal hasil saat ini sebagian didukung oleh insentif token—sebuah vault yang mempromosikan APY 12% mungkin hanya menghasilkan keuntungan organik 4%, dengan sisanya berasal dari hadiah token. Selain itu, kurator belum memiliki peringkat standar, dan alat yang tersedia bagi deposan untuk menilai risiko masih terbatas.

D. Tingkatan dan pembagian imbalan untuk setiap aset yang di-chain memperluas basis pembeli.

Arus pendapatan tunggal hanya melayani satu preferensi risiko. Tranching memecahnya menjadi beberapa produk, masing-masing disesuaikan untuk pembeli berbeda: saham prioritas yang menawarkan imbal hasil 4% dengan perlindungan kerugian prioritas, cocok untuk kas DAO konservatif; saham subordinasi yang menawarkan imbal hasil 12% tetapi menanggung risiko penurunan terkonsentrasi, menarik pencari imbal hasil tinggi yang bersedia menanggung kerugian. Aset dasar yang sama secara bersamaan menjangkau dua kelompok pembeli. Royco Dawn dan Strata adalah proyek awal yang sedang membangun lapisan tranching universal.

Pendle melakukan hal yang berbeda. Alih-alih mengklasifikasikan berdasarkan risiko kredit, Pendle memecah setiap token berbasis imbal hasil menjadi token pokok dan token imbal hasil, memungkinkan pemegang untuk mengunci suku bunga tetap atau berspekulasi terhadap imbal hasil variabel. Ketika Pendle meluncurkan suatu RWA yang ditokenisasi, ia menciptakan permintaan baru bagi para pedagang dan hedger yang tidak pernah secara langsung membeli RWA tersebut.

Rentang aset dasar yang dicakup hari ini dalam pemisahan dan dekomposisi imbalan masih terbatas, tetapi seiring dengan kedewasaannya, setiap aset baru yang diluncurkan di blockchain dapat dipisahkan menjadi produk yang ditujukan untuk berbagai kelompok pembeli, tanpa perlu memulai ulang.

E. Lever memperbesar permintaan untuk setiap aset yang sudah ada di blockchain.

Setelah RWA yang ditokenisasi menjadi jaminan di pasar pinjam-meminjam, pemegangnya dapat melakukan operasi siklus (loop): menyetor RWA, meminjam stablecoin, membeli lebih banyak RWA yang sama, dan seterusnya. Aset yang ditokenisasi dengan imbal hasil 5% dengan leverage 2-3 kali setelah dikurangi biaya pinjaman dapat mencapai 8% hingga 10%. Gauntlet telah mengelola strategi sACRED berbasis leverage di Morpho, sementara JAAA dari Centrifuge telah terdaftar di Aave Horizon, dan Resolv telah mengusulkan untuk mengalokasikan hingga $100 juta dalam strategi serupa. Setiap siklus menciptakan permintaan tambahan untuk aset yang sama tanpa memerlukan inisiatif baru.

Operasi siklus memiliki batasan struktural: pinjaman on-chain bersifat instan, tetapi subscripsi JAAA memerlukan penyelesaian T+3, sehingga kecepatan penutupan posisi pada kedua sisi di bawah tekanan tidak seragam. Infrastruktur baru seperti 3F Labs berupaya mempersempit kesenjangan penyelesaian antara sisi on-chain dan off-chain. Seiring menyempitnya kesenjangan ini dan semakin banyaknya RWA yang memenuhi syarat sebagai jaminan, leverage akan terus memperbesar permintaan untuk setiap aset yang telah di-chain.

Setiap kekuatan saling memperkuat satu sama lain. Setelah aset di-chain, memiliki komposabilitas, dan memenuhi syarat sebagai jaminan, vault, grading, dan siklus leverage masing-masing dapat memperbesar permintaan hingga melebihi tingkat yang dapat ditarik oleh aset tersebut secara mandiri.

Peluang ada di mana-mana, dari lapisan fasilitas hingga lapisan aplikasi

- New assets to be tokenized

- Infrastruktur yang mempermudah peluncuran aset baru (misalnya: platform agregasi yang menggabungkan pasar fragmentasi menjadi produk investasi)

- Strategi untuk menutup kesenjangan antara deploy dan redemption tanpa mengompresi keuntungan, atau strategi untuk menghilangkan sepenuhnya kesenjangan penyelesaian antara on-chain dan off-chain

- Memperkenalkan eksposur imbal hasil ke produk sintetis di rantai sebelum aset dasar sepenuhnya dapat ditokenisasi

- Cara distribusi baru yang melampaui ketergantungan saat ini pada agen besar dan kurator, atau membuka jalur baru menuju modal institusional

- Infrastruktur baru yang mensistematisasi setiap RWA untuk melayani lebih banyak jenis pengguna

Setiap aset yang di-chain membuat pengenalan aset berikutnya menjadi lebih mudah, serta meningkatkan nilai infrastruktur yang mendukungnya.

Metode penelitian

Kami mengidentifikasi 501 sumber pendapatan independen yang mencakup 15 kelas aset melalui peninjauan database industri keuangan, literatur akademis, dokumen regulasi, dan panduan praktisi. Kami mengecualikan 34 sumber pendapatan yang bergantung pada hubungan hukum yang tidak dapat dialihkan (sertifikat deposito yang diasuransikan FDIC, pinjaman mandiri 401(k)), insentif perpajakan spesifik yurisdiksi (kredit pajak perumahan berpendapatan rendah LIHTC, saham prioritas dengan penyesuaian suku bunga Kanada, alat pertukaran 1031), atau tidak memiliki pasar aktif (obligasi American Recovery and Reinvestment Act kedaluwarsa pada 2010, saham prioritas trust dilarang setelah Undang-Undang Dodd-Frank). Sisa 467 sumber membentuk sampel analisis. Tabel klasifikasi lengkap dapat dilihat di file CSV yang dapat diunduh, dengan setiap sumber yang dikecualikan dilengkapi penjelasan alasan pengecualian.

Cara menentukan status on-chain adalah sebagai berikut: peta 727 aset distribusi yang dilacak oleh rwa.xyz ke sumber pendapatan yang sesuai dalam tabel klasifikasi kami, serta ditambah dengan produk on-chain yang tidak dilacak oleh rwa.xyz (protokol DePIN, platform kredit karbon, token royalti musik). Jika suatu sumber memiliki setidaknya satu produk pemetaan dengan skala on-chain mencapai 50 juta dolar AS atau lebih, maka ditandai sebagai "diterbitkan sebagai token"; jika produk on-chain ada tetapi semuanya di bawah 50 juta dolar AS, maka ditandai sebagai "sebagian diterbitkan sebagai token"; jika tidak ada produk on-chain sama sekali, maka ditandai sebagai "tidak diterbitkan sebagai token". Barang yang diterbitkan sebagai token (emas, perak) dan saham pribadi dikecualikan dari pemetaan sumber pendapatan karena tidak menghasilkan pendapatan. Saham yang diterbitkan sebagai token dibatasi sebagai "sebagian diterbitkan sebagai token" karena pembagian dividen belum otomatis di blockchain.

Setiap tanggal peluncuran dalam grafik garis waktu telah diverifikasi oleh setidaknya satu sumber independen: rilis pers protokol, stempel waktu penyebaran kontrak on-chain, dokumen SEC, atau laporan berita keuangan. Tiga aset dihapus karena tanggal peluncurannya tidak dapat diverifikasi secara independen: PKH2 (sebuah tiket pertambangan Liquid Network tanpa blockchain explorer publik), BELIF (sebuah portofolio pemisahan BOCI dengan peliputan media terbatas), dan CFSRS (sebuah dana baru di Hong Kong tanpa peliputan independen saat peluncuran). Ketiganya tetap ada dalam kumpulan data dasar dan muncul di grafik lainnya.