Penulis: Zhou, ChainCatcher

Banyak orang merasa bahwa VC kripto sedang menuju senja.

Dalam sepuluh tahun terakhir, modal ventura kripto sangat homogen—berkumpul di jalur yang sama, menceritakan kisah yang sama, dan bersaing untuk proyek yang sama. Terlihat ramai, tetapi sebenarnya industri ini rapuh.

Namun, hal yang sedang terjadi saat ini mungkin merupakan salah satu momen paling dinantikan sejak industri ini lahir, di mana pasar pertama kalinya benar-benar mengalami diferensiasi.

Pada akhir Februari 2026 , dua berita pendanaan muncul berturut-turut.

Di satu sisi, Dragonfly Capital menyelesaikan penggalangan dana untuk dana keempatnya dengan skala 6,5 miliar dolar AS, dengan fokus pada stablecoin, infrastruktur keuangan on-chain, dan tokenisasi aset nyata.

Di sisi lain, Paradigm sedang mencari pendanaan hingga 15 miliar dolar AS untuk dana baru, dengan cakupan investasi yang akan diperluas dari kripto ke bidang teknologi mutakhir seperti AI dan robotika.

Sebagai salah satu ventura capital terkemuka di industri kripto, berada dalam siklus rendah yang sama, mengapa keduanya menempuh dua jalan yang sangat berbeda?

Jika a16z Crypto juga dimasukkan ke dalam gambaran, masalahnya menjadi lebih menarik, karena baru-baru ini lembaga ini sedang mengumpulkan dana sebesar 2 miliar dolar AS untuk dana kelima mereka.

Ketiga dana ini mewakili tiga jawaban sama sekali berbeda yang diberikan oleh VC kripto saat ini menghadapi kesulitan industri.

Support: Long-cycle logic from a16z Crypto

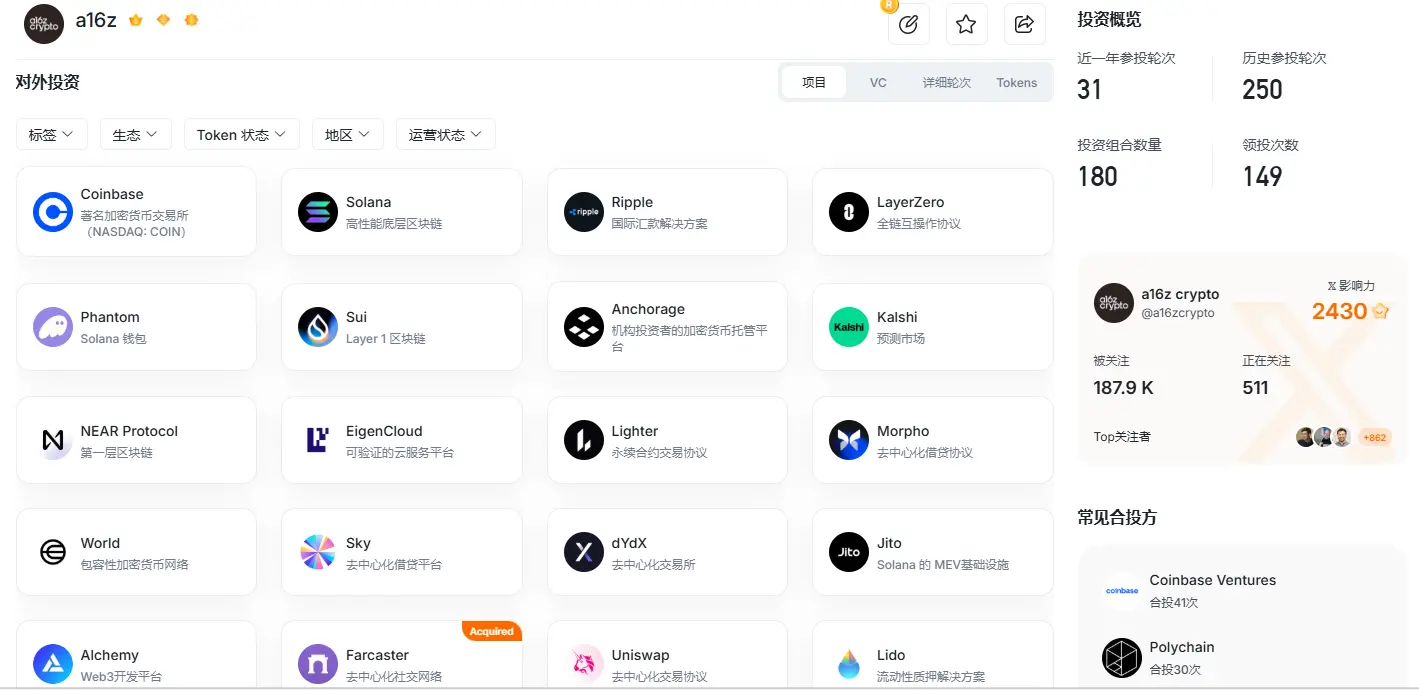

Dalam lanskap pendanaan VC kripto, a16z Crypto secara konsisten menduduki posisi teratas. Ini adalah lini dana yang fokus pada investasi kripto milik Andreessen Horowitz (a16z), yang telah menyelesaikan empat putaran pendanaan sejak 2013 dengan total dana lebih dari 76 miliar dolar AS, menjadikannya salah satu dana kripto terbesar di dunia saat ini.

Pada awal tahun ini, a16z menyelesaikan pendanaan baru senilai 150 miliar dolar AS, mencakup berbagai bidang seperti infrastruktur, lapisan aplikasi, dan dana pertumbuhan, serta menjadikan AI dan persimpangan kripto sebagai salah satu arah investasi utama.

Menurut majalah Fortune, a16z Crypto sedang mengumpulkan dana untuk dana kelima mereka, dengan target penggalangan dana sekitar 2 miliar dolar AS, dan berencana menyelesaikan penggalangan dana sebelum akhir semester pertama 2026.

a16z Crypto mitra Chris Dixon melihat blockchain sebagai infrastruktur berikutnya dari internet, percaya bahwa industri kripto sedang berada dalam fase " pendirian panjang ", seperti makalah jaringan saraf yang diterbitkan pada 1943 bagi AI saat ini, mainstreamisasi sejati membutuhkan bertahun-tahun persiapan.

Dixon pernah menyatakan secara terbuka bahwa aset yang dipegang a16z Crypto hingga saat ini mencakup 95% dari total investasi historis, karena dalam modal ventura, menjual aset berkualitas tinggi terlalu dini adalah keputusan terburuk.

Laporan tahunan industri kripto yang dirilis tim setiap tahun secara konsisten mengirimkan sinyal kepada para investor: meskipun pasar lesu, kami tetap memahami secara serius apa yang sedang terjadi di industri ini.

Sedangkan a16z Crypto menargetkan investor yang merupakan modal institusional jangka panjang dalam lanskap pendanaan industri kripto, para pemain lama yang memiliki kepercayaan mendalam terhadap seluruh industri ini.

Bagi mereka, selama masih percaya bahwa kripto memiliki masa depan, a16z Crypto adalah pilihan yang alami.

Perubahan: Evolusi finansialisasi Dragonfly

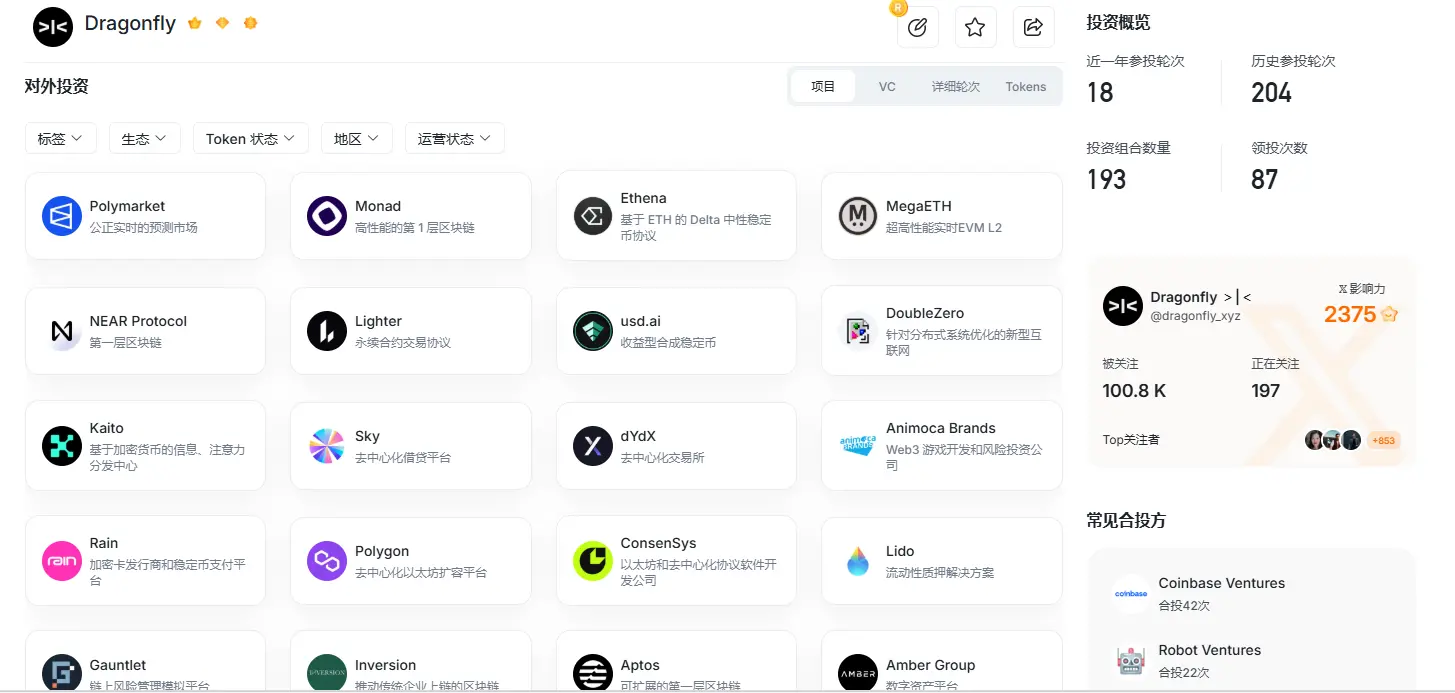

Dragonfly didirikan pada 2018, awalnya merupakan modal ventura kripto tahap awal yang menghubungkan pasar Asia dan Amerika Serikat. Dana pertama berukuran hanya 1 miliar dolar AS, dan keunggulan kompetitif utama saat itu adalah kemampuan arbitrase geografis para pendiri bersama yang mencakup dua pasar, Tiongkok dan Amerika Serikat.

Sejak 2019, Dragonfly secara bertahap memperluas jangkauannya ke pasar sekunder, mulai mengelola dana likuiditas, dan membentuk tim perdagangan sendiri. Selain berfungsi sebagai alat lindung nilai, juga menyediakan data pasar real-time untuk investasi pasar primer, menjadi perspektif tambahan dalam menilai proyek.

Pada tahun 2022, Dragonfly mengakuisisi dana hedge crypto yang didirikan bersama oleh Naval Ravikant pada 2014, yaitu Metastable, dan mengintegrasikannya ke dalam struktur organisasi, sehingga membentuk tiga lini bisnis paralel: Dragonfly Ventures (investasi primer), Dragonfly Liquid (strategi likuiditas), dan Metastable (dana hedge).

Kemampuan penilaian VC tingkat satu, ditambah kemampuan perdagangan di pasar sekunder, adalah perbedaan paling mendasar antara Dragonfly dan dana kripto tingkat satu murni.

Namun, pembangunan sistem ini tidak terjadi dalam semalam. Membangun sistem investasi yang mencakup pasar primer dan sekunder berarti harus membangun dua kerangka pengambilan keputusan, sistem manajemen risiko, dan struktur sumber daya manusia yang sama sekali berbeda—— pasar primer memerlukan kemampuan teknis yang mendalam untuk menilai proyek-proyek awal, sementara pasar sekunder memerlukan kemampuan kuantitatif yang akurat terhadap struktur mikro pasar.

Dragonfly sebelumnya telah secara jelas menuntut kandidat untuk memiliki kemampuan profesional seperti hedging delta-neutral , manajemen risiko inventaris derivatif, dan sebagainya; tenaga ahli semacam ini sudah langka di industri kripto, dan proses adaptasi dari lembaga keuangan tradisional juga memerlukan waktu yang panjang.

Sistem perdagangan ini adalah hambatan yang dikumpulkan oleh Dragonfly selama bertahun-tahun, dan juga bagian paling sulit untuk langsung disalin oleh dana lainnya.

Saat ini, Dragonfly telah menjadi lembaga berbasis perdagangan yang mencakup pasar primer dan sekunder, dengan total aset yang dikelola sekitar 40 miliar dolar AS, dengan portofolio mencakup unicorn-unicorn seperti Ethena, Polymarket, dan Monad Labs.

Namun di balik ini, ada tren industri yang tidak optimis.

Menurut RootData statistik, pada tahun 2025, pasar primer kripto menyelesaikan pembiayaan sebesar 22,73 miliar dolar AS (dengan menghilangkan Post-IPO, pembiayaan utang), meningkat 120,6% dibandingkan tahun 2024; namun dari segi jumlah kejadian pembiayaan, sepanjang tahun tercatat 933 kejadian pembiayaan, turun 40,3% dibandingkan tahun lalu, mencapai titik terendah dalam lima tahun terakhir, dan jumlah kejadian pembiayaan bulanan hampir menunjukkan tren penurunan satu arah.

Total pembiayaan meningkat, tetapi jumlah proyek yang mendapatkan pembiayaan menurun, yang berarti uang semakin terkonsentrasi, sehingga ruang bagi proyek-proyek kecil dan menengah di tahap awal semakin sempit.

Dragonfly Managing Partner Haseeb Qureshi percaya bahwa eksperimen aplikasi kripto generik tanpa atribut keuangan masa lalu telah dibantah oleh pasar. Dana baru akan fokus pada stablecoin, DeFi, dan layanan keuangan berbasis rantai.

Dia menyatakan bahwa pertumbuhan investasi terbaru pada Ethena, Polymarket, Rain, dan Mesh sudah membuktikan hal ini, "jangkauan kripto akan meledak secara besar-besaran, dan kami ingin mendukung para pendiri yang berada di pusatnya".

Dragonfly Target investors are financial institutions, trade-driven allocators, and investors with a pragmatic attitude toward cryptocurrency who believe in the logic of blockchain financialization.

Mereka mungkin tidak memerlukan narasi besar tentang kripto yang mengubah dunia, likuiditas nyata dan keuntungan transaksi yang berkelanjutanlah yang menjadi jawabannya.

Dragonfly Kunci jalur ini adalah mengikuti arus tren; industri kripto semakin difinansialkan, dan mereka hanya lebih awal dalam mengubah tren ini menjadi keunggulan kompetitif inti mereka.

Breakthrough: The boundary narrative of Paradigm

Paradigm ceritanya dimulai dari perubahan sejumlah angka.

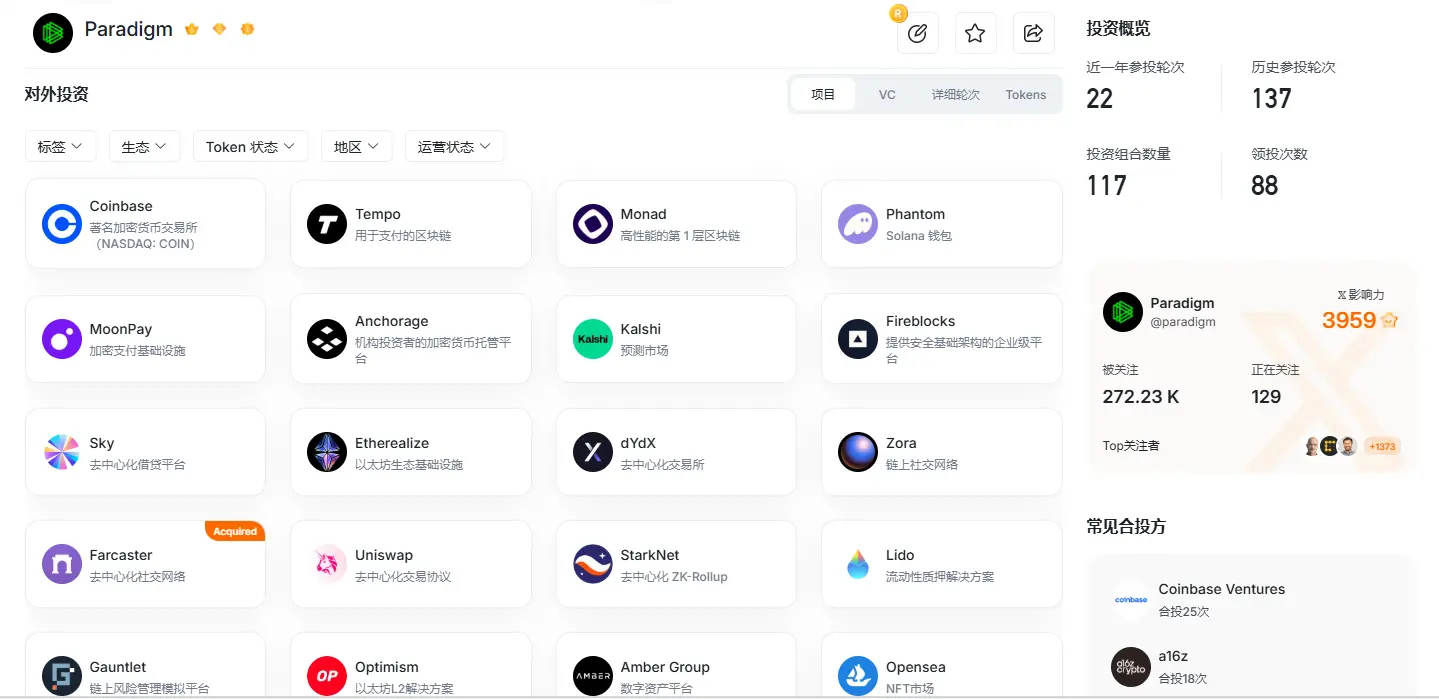

Pada tahun 2021, Paradigm menghimpun 25 miliar dolar AS, mencatat rekor pendanaan tunggal terbesar dalam sejarah dana kripto pada saat itu.

Pada tahun 2024, dana tahap ketiga menyusut menjadi 8,5 miliar dolar AS.

Kali ini, targetnya adalah 15 miliar dolar AS, dengan cakupan investasi yang meluas dari kripto ke AI, robot, dan teknologi mutakhir lainnya.

Paradigm berlatar belakang VC ditambah inkubasi, salah satu pendiri bersama Matt Huang berasal dari Sequoia Capital, pernah mendirikan perusahaan rintisan pembelajaran mesin pada usia 19 tahun yang kemudian diakuisisi oleh Twitter ; pendiri bersama lainnya, Fred Ehrsam , adalah salah satu pendiri Coinbase .

Keunggulan tim ini terletak pada kemampuan mengidentifikasi tren awal dan mengendalikan risiko teknis, Matt Huang memiliki rekan kerja, pendiri Stripe Patrick Collison, yang pernah menilainya: "Dia tenang, cermat, dan sabar—kualitas-kualitas ini sangat cocok untuk teknologi kompleks yang dampaknya terasa belakangan."

Paradigm memiliki portofolio yang mencakup protokol awal seperti Uniswap dan Coinbase, yang menjadi dasar posisinya di industri ini.

Paradigm juga digambarkan oleh pihak luar sebagai"lebih mirip gabungan antara laboratorium penelitian dan organisasi teknik, daripada VC tradisional".

Setelah runtuhnya FTX, Paradigm membutuhkan tiga tahun untuk membangun kembali. Namun, masalah kurangnya proyek awal berkualitas tinggi di industri kripto saat ini belum secara mendasar diperbaiki; bagi sebuah dana yang menekankan kemampuan penilaian dan pengembangan, tidak adanya proyek yang layak untuk diinvestasikan merupakan tantangan yang lebih mendasar daripada penurunan kapitalisasi pasar.

Oleh karena itu, Paradigm beralih ke AI bukanlah keputusan yang tiba-tiba.

Faktanya, sejak 2023, Paradigm secara diam-diam menghapus semua pernyataan terkait Web3 dari situs resminya, dan Matt Huang kemudian menjelaskan bahwa kemajuan AI terlalu menarik untuk diabaikan", serta menyatakan bahwa kripto dan AI bukanlah kompetisi nol-sum, keduanya akan memiliki banyak tumpang tindih. Awal tahun ini, Paradigm dan OpenAI bersama-sama meluncurkan EVMbench, sebuah alat benchmark untuk menguji apakah model AI dapat mengenali dan memperbaiki kerentanan kontrak pintar.

Menurut data OECD, investasi VC di bidang AI global mencapai 2587 miliar dolar AS pada 2025, menyumbang 61% dari total investasi VC global, sedangkan pada 2022 proporsi ini hanya 30%.

Namun, jika dilihat dari sudut yang lebih realistis, Paradigm beralih ke AI memiliki alasan yang lebih struktural.

Dalam lanskap pendanaan seluruh crypto VC, a16z Crypto secara kokoh menduduki puncak sebagai penyedia dana jangka panjang, sementara Dragonfly adalah pemburu paling trampil di lintasan finansialisasi.

Tim Paradigm memiliki gen yang tidak dapat meniru narasi keyakinan jangka panjang a16z Crypto, maupun cocok untuk mengikuti jalur yang didorong perdagangan Dragonfly.

Gen timnya menentukan bahwa ia hanya bisa bercerita tentang inovasi integratif untuk menarik dana baru yang sudah tidak lagi tertarik pada kripto murni, tetapi masih bersedia berinvestasi pada integrasi teknologi lintas industri.

Ini adalah dorongan mendasar di balik pergeseran Paradigm ini, sekaligus satu-satunya ruang ketidaksesuaian yang dimilikinya.

Hack VC Manajer Mitra Alexander Pack (mantan Dragonfly manajer mitra) menyatakan bahwa KKR dan Bain Capital semuanya beralih dari investasi ekuitas swasta murni ke kredit dan saham publik, sementara a16z juga telah mendirikan dana untuk berbagai segmen pasar teknologi. Tindakan Paradigm ini, sejalan dengan tren perkembangan industri secara keseluruhan, menandakan bahwa perusahaan sedang menuju kedewasaan dan kembali bergabung dengan bidang teknologi yang lebih luas.

Tiga paradigma, tiga taruhan

Menggabungkan tiga dana bersama-sama, Anda akan melihat garis percabangan logis yang jelas.

Mereka masing-masing menjawab pertanyaan yang sama: Di masa terendah industri kripto, sebagai sebuah dana, apa alasan Anda tetap bertahan?

a16z Crypto jawabannya adalah skala dan keyakinan. Besar cukup untuk melewati siklus, riset mendalam cukup untuk mewakili industri, terus-menerus memberikan kepercayaan ke pasar.

Dragonfly jawabannya adalah kemampuan dan fokus. Mendalami finansialisasi kripto, menggunakan kemampuan perdagangan untuk mengatasi keterbatasan pasar primer, serta menjaga aktivitas dana selama siklus kelangkaan proyek.

Jawaban dari Paradigm adalah narasi dan penetrasi lintas batas. Dengan menggunakan cerita baru yang menggabungkan AI dan kripto, mereka berusaha menarik investor yang tidak dapat dijangkau oleh VC kripto tradisional, serta memperluas batas mereka dari satu industri ke dalam gelombang konvergensi teknologi yang lebih luas.

Tiga dana, tiga tanggapan. Tidak ada paradigma yang menjadi akhir, dan tidak ada paradigma yang bisa disalin sembarangan——cerita apa yang bisa diceritakan, pada akhirnya ditentukan oleh gen tim.

Ini mungkin merupakan tanda bahwa VC kripto telah matang, bukan lagi ribuan orang bersaing di jalan yang sama, tetapi masing-masing menemukan jalannya sendiri. Industri yang homogen adalah rapuh; hanya ketika muncul spesies yang berbeda, pasar benar-benar hidup.