Penulis: Chloe, ChainCatcher

Selama bertahun-tahun, tokenisasi diposisikan sebagai jembatan menuju Wall Street bagi cryptocurrency. Logika di balik membawa obligasi pemerintah ke blockchain, menerbitkan dana yang ditokenisasi, dan mendigitalisasi saham semuanya menunjukkan satu hal: selama aset berada di blockchain, dana institusional akan mengikuti secara alami.

Namun, tokenisasi itu sendiri bukanlah tujuan akhir. DWF Ventures percaya bahwa kunci sebenarnya untuk membuka pasar institusional bukanlah mendigitalisasi aset, melainkan memfinansialkan pendapatan.

Sejak 2025, total nilai yang dikunci (TVL) DeFi naik dari sekitar $115 miliar menjadi lebih dari $237 miliar, dengan dorongan utama bukan lagi spekulasi ritel murni, melainkan dana institusional nyata dan RWA. Kini institusi tidak lagi hanya mengamati, tetapi mulai memandang DeFi sebagai infrastruktur untuk menempatkan modal.

Dapat dikatakan bahwa DeFi yang benar-benar diinginkan Wall Street telah berpindah dari “menempatkan aset di blockchain” menjadi infrastruktur pendapatan tetap yang dapat diprogram, direstrukturisasi, dan dapat melindungi risiko suku bunga. Saat ini, kita sudah dapat melihat perubahan ini melalui data TVL dan RWA, contoh protokol institusional, teori tokenisasi pendapatan, serta cara penerapan privasi dan kepatuhan.

TVL dan data institusional: Institusi mengisi lapisan mana?

Pada Q3 2025, TVL DeFi naik dari sekitar $115 miliar di awal tahun menjadi $23,7 miliar, sementara jumlah dompet aktif di rantai turun 22% dalam periode yang sama; data dari DappRadar secara jelas menunjukkan bahwa dorongan kenaikan ini bukan berasal dari ritel, melainkan dana institusional dengan jumlah besar namun frekuensi rendah.

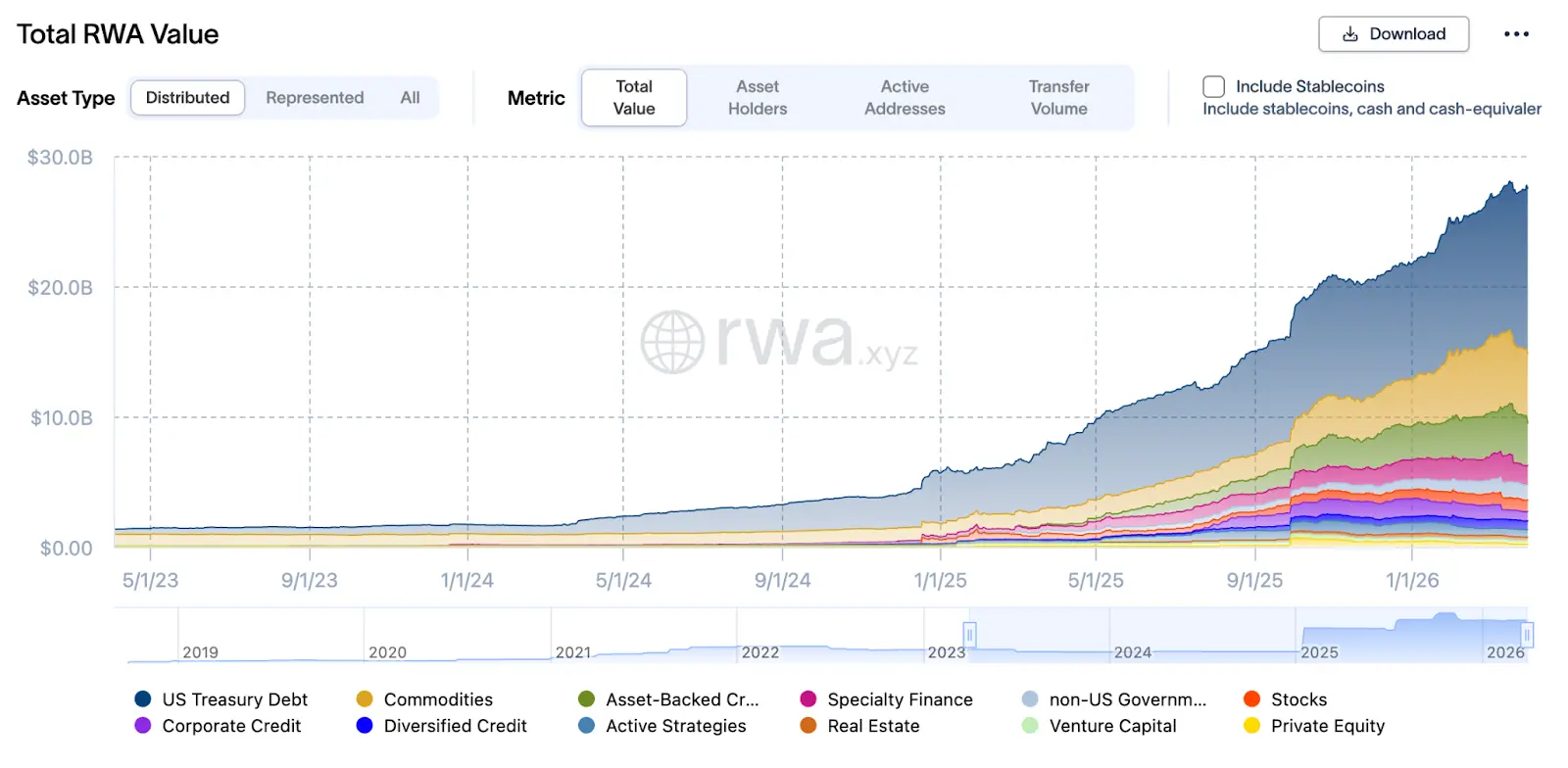

Dalam struktur ini, yang paling krusial adalah RWA: hingga akhir Maret 2026, total nilai RWA telah mencapai $27,5 miliar, meningkat lebih dari 2,4 kali dibandingkan $8 miliar pada Maret 2025. Aset-aset semacam ini terutama digunakan oleh institusi sebagai jaminan untuk pinjaman stablecoin melalui protokol seperti Aave Horizon, Maple Finance, dan Centrifuge, menciptakan roda re-collateralisasi berbentuk “on-chain repo”.

Sebagai contoh Aave Horizon, pasar RWA-nya telah mengakumulasi aset sekitar $540 juta pada akhir 2025, yang mencakup stablecoin seperti USCC dari Superstate, RLUSD, dan GHO dari Aave, serta berbagai aset Treasury AS (seperti VBILL), dengan tingkat pengembalian tahunan sekitar 4–6%. Struktur semacam ini sebenarnya merupakan "reksa dana pasar uang versi institusional": sisi depan terdiri dari obligasi dan surat berharga yang ditokenisasi, sisi belakang adalah kolam likuiditas stablecoin, dengan kontrak pintar yang secara otomatis menangani pembayaran bunga, pembiayaan ulang, dan likuidasi.

Dari "Memegang" ke "Mengoperasikan": Institusi Sedang Bermain Repo On-Chain atau Pendapatan Tetap

Di pasar pendapatan tetap tradisional, obligasi bukan hanya alat untuk memegang dan menerima bunga, tetapi juga digunakan dalam repo (perjanjian pembelian kembali), jaminan ulang, pemisahan, dan integrasi ke dalam produk terstruktur, membentuk roda efisiensi modal. Di DeFi tahun 2025, logika ini mulai direplikasi.

Maple Finance pada tahun 2025 mengalami lonjakan TVL dari $297 juta menjadi lebih dari $3,1 miliar, dengan puncak mendekati $3,3 miliar pada beberapa periode, didorong terutama oleh masuknya institusi ke pasar pinjaman RWA, yang mengubah pinjaman pribadi dan pinjaman perusahaan menjadi token untuk pinjaman dan pembiayaan ulang stablecoin di luar bursa.

Centrifuge berfokus pada mengubah pinjaman UMKM, pembiayaan perdagangan, dan piutang menjadi aset di blockchain. Hingga kini, ekosistemnya telah mengelola TVL lebih dari $1 miliar dan berhasil mengembangkan berbagai kolam aset yang beragam, mulai dari kredit swasta hingga obligasi pemerintah AS yang sangat likuid.

Secara bersamaan, Centrifuge juga terintegrasi mendalam dengan protokol DeFi terkemuka, seperti Sky (sebelumnya MakerDAO), di mana melalui kolaborasi dengan Centrifuge, MakerDAO dapat menginvestasikan cadangannya pada pinjaman perusahaan nyata, memberikan dukungan keuntungan nyata bagi stablecoin DAI; serta Aave, yang berkolaborasi untuk menciptakan pasar RWA khusus, memungkinkan investor institusional yang telah melalui KYC untuk menjadikan surat berharga Centrifuge sebagai jaminan, menciptakan sirkulasi likuiditas lintas protokol.

Tokenisasi pendapatan dan pasar perdagangan pendapatan: Apakah risiko suku bunga dapat dihedging?

Jika pasar pendapatan tetap Wall Street digambarkan dalam diagram arsitektur, akan terlihat beberapa modul kunci: pokok dan bunga dapat dipisahkan (misalnya obligasi nol kupon, stripped coupon), risiko suku bunga dapat diperdagangkan dan dihedging secara independen, serta likuiditas dan kepatuhan dapat dipisahkan tetapi tetap terhubung melalui middleware.

Pada Mei 2025, sebuah paper di arXiv berjudul "Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi" pertama kali mengusulkan kerangka resmi untuk "yield tokenization": memisahkan aset yield menjadi "Principal Token (PT)" dan "Yield Token (YT)", serta menggunakan SDE (stochastic differential equations) dan kerangka tanpa arbitrase untuk penetapan harga dan hedging risiko suku bunga.

Desain ini telah diimplementasikan dalam sejumlah protokol. Sebagai contoh, Pendle menggunakan Yield AMM yang dirancang khusus, di mana kurva harganya disesuaikan seiring waktu (faktor peluruhan waktu), memastikan bahwa harga PT kembali ke nilai tebusannya pada saat jatuh tempo. Mekanisme ini memungkinkan peserta pasar untuk mendistribusikan likuiditas berdasarkan preferensi risiko mereka (misalnya: peminjam suku bunga tetap membeli PT, sementara spekulan yield membeli YT).

Bagi institusi, ini berarti struktur imbal hasil dapat dimodularisasi dan langsung diintegrasikan ke dalam model alokasi aset tradisional (misalnya durasi, DV01, kontribusi risiko suku bunga); risiko suku bunga tidak lagi hanya dapat dihindari dengan futures off-chain atau IRS, tetapi dapat disesuaikan secara langsung di blockchain dengan memperdagangkan "token imbal hasil", sehingga lindung nilai risiko suku bunga dapat dilakukan secara instan dan transparan, meningkatkan efisiensi modal secara signifikan.

Dua tantangan nyata: privasi dan kepatuhan

Namun, meskipun TVL DeFi tembus seratus miliar dolar AS, arus dana institusional yang besar tetap terhambat oleh dua tantangan utama: privasi dan kepatuhan.

Kesulitan pertama: Kepemilikan di blockchain publik transparan, titik likuidasi terlihat jelas

Di blockchain utama, setiap transaksi dan posisi alamat terlihat publik, yang menimbulkan risiko sangat tinggi bagi institusi. Strategi perdagangan, tingkat leverage, dan titik kliring dapat sepenuhnya diketahui oleh pihak lawan, bahkan menjadi sasaran spesifik untuk short dan kliring. Ketika terjadi penarikan likuiditas atau fluktuasi harga, pihak jahat dapat menempatkan pesanan pada alamat tertentu untuk memperbesar kerugian—ini adalah salah satu alasan utama mengapa dana institusi enggan berinvestasi penuh di DeFi.

Di sini, bukti tanpa pengetahuan mungkin menjadi solusi kunci. Artinya, institusi dapat membuktikan kepatuhan mereka kepada otoritas pengawas tanpa mengungkapkan informasi secara publik. Secara khusus, otoritas pengawas dapat memverifikasi bahwa institusi memenuhi persyaratan regulasi, sementara peserta pasar lainnya tidak dapat melihat posisi lengkap dan titik likuidasi institusi tersebut. Ini adalah lapisan privasi yang benar-benar diinginkan Wall Street, bukan "anonimitas penuh", melainkan "memenuhi persyaratan kepatuhan tanpa mengungkapkan rahasia bisnis".

Kesulitan kedua: KYC, pemindaian sanksi, dan audit harus diintegrasikan ke dalam protokol itu sendiri

Garis merah lainnya bagi lembaga adalah: kepatuhan bukanlah tambalan setelah fakta, tetapi merupakan fitur bawaan. Dalam keuangan tradisional, KYC, pemindaian sanksi, dan persyaratan audit sudah tertanam dalam sistem penyelesaian dan proses perdagangan, tetapi dalam banyak protokol DeFi, pemeriksaan-pemeriksaan ini masih terbatas pada "titik masuk antarmuka" atau "perantara", bukan langsung ditulis ke dalam logika protokol.

Institusi mengharapkan: KYC dan pemindaian sanksi tidak lagi berupa "pengguna mengunggah dokumen identitas, lalu hanya mengandalkan kepercayaan", melainkan suatu modul atau middleware yang dapat memverifikasi identitas dan daftar sanksi di blockchain tanpa mengekspos data lengkap; serta, persyaratan audit dan regulasi juga dapat langsung ditulis sebagai "aturan yang dapat diverifikasi", misalnya: suatu transaksi harus dilakukan hanya jika memenuhi kondisi kepatuhan tertentu, atau eksposur alamat tidak boleh melebihi batas tertentu.

IOSCO dalam laporan berjudul "Tokenization of Financial Assets" pada November 2025 secara jelas menekankan kebutuhan untuk membangun "aturan kepatuhan yang dapat diverifikasi" dan "jalur audit yang transparan namun terkendali" di atas DLT (distributed ledger technology). Beberapa platform DeFi institusional mulai menguji "modul kepatuhan" yang secara langsung menanamkan KYC, AML, pemindaian sanksi, dan pelaporan regulator ke dalam lapisan protokol, bukan mengandalkan alat eksternal atau solusi perbaikan setelah kejadian.

Penutup: Seperti apa DeFi yang diinginkan Wall Street?

Kembali ke pertanyaan awal, DeFi seperti apa yang diinginkan Wall Street? Pertama, satu set sistem likuidasi dan layanan aset yang lebih canggih, yang dapat terintegrasi mulus ke infrastruktur komplians global, membangun moat tingkat institusional; kedua, dalam struktur imbal hasil, mampu mereplikasi secara akurat logika pemecahan suku bunga dan lindung nilai pasar pendapatan tetap tradisional, mencapai modularisasi risiko; ketiga, dalam hal kepatuhan dan keamanan, dengan menggunakan bukti nol-pengetahuan untuk menanamkan "kepatuhan yang dapat diverifikasi" dan "pengendalian risiko terprogram" ke dalam lapisan dasar protokol, mencapai keseimbangan antara privasi dan regulasi.

Menggantikan keuangan tradisional tidak pernah menjadi pilihan di Wall Street, tetapi dapat terjadi di dunia paralel lain, dengan cara yang lebih fleksibel dalam mereorganisasi modal, risiko, dan pengembalian secara terprogram.