Pengurangan Besar-Besaran VC Kripto

Penulis asli: Catrina

Kompilasi asli: Peggy, BlockBeats

Catatan editor: Ketika "meluncurkan token lalu pergi" tidak lagi berlaku, modal ventura kripto pun mulai kehilangan logika paling stabil yang pernah mereka miliki.

Dalam tiga siklus terakhir, token selalu menjadi jalur inti untuk pemulihan modal dan penguatan keuntungan. Berdasarkan asumsi ini, industri membangun ritme yang sudah dikenal: pendanaan awal, ekspansi narasi, peluncuran peredaran, dan realisasi harga. Namun, dalam konteks pendapatan on-chain menjadi ambang baru, meme coin menarik likuiditas, dan dana ritel meluap ke aset berisiko lebih banyak, mekanisme ini mulai kehilangan efektivitasnya.

Perubahan yang lebih langsung adalah harapan pengembalian proyek token terkompresi, sementara jalur ekuitas kembali menarik perhatian. Investor awal menjadi lebih berhati-hati terhadap proyek yang berfokus pada "exit dengan menerbitkan token", sementara dana tahap lanjut beralih ke perusahaan "web2.5" yang memiliki pendapatan nyata dan potensi akuisisi. Modal ventura kripto tidak lagi berada dalam lingkungan kompetitif yang relatif tertutup, melainkan dipaksa bersaing di ranah yang sama dengan dana fintek tradisional.

Dalam proses ini, sebuah masalah yang lebih mendalam mulai muncul: ketika modal itu sendiri tidak lagi langka, apa yang masih bisa ditawarkan oleh VC?

Dalam beberapa tahun terakhir, beberapa proyek paling representatif hampir menghindari modal institusional dan langsung membangun efek jaringan serta model pendapatan. Ini berarti, dana bukan lagi "pas" untuk memasuki proyek-proyek berkualitas tinggi. Bagi pendiri, keputusan untuk mengundang VC bergantung pada apakah VC tersebut mampu memberikan dukungan merek yang jelas dan peningkatan nyata, bukan sekadar dana di atas kertas.

Dalam struktur pasar baru, modal ventura kripto perlu menemukan kembali "definisi produk" mereka. Jika tidak, mereka akan menjadi salah satu pihak yang tersingkir dalam siklus ini.

Berikut adalah teks aslinya:

Venture capital kripto sedang berada di titik balik. Selama tiga siklus sebelumnya, exit token selalu menjadi sumber utama pengembalian berlebih, tetapi kini model ini mengalami penyesuaian mendasar. Definisi apa yang membuat sebuah token bernilai sedang ditulis ulang secara real-time, sementara kerangka evaluasi yang seragam di tingkat industri belum terbentuk.

Lalu, apa sebenarnya yang terjadi?

Perubahan struktur pasar kripto kali ini adalah hasil叠加 dari berbagai kekuatan yang sebelumnya belum pernah muncul bersamaan dalam satu siklus:

1/ Munculnya HYPE secara tiba-tiba menyerang seluruh pasar token dari sisi samping. Ini membuktikan satu hal: harga token dapat didukung oleh pendapatan nyata, di mana lebih dari 97% dari pendapatan miliaran hingga triliunan dolar berasal dari rantai. Kasus ini dengan cepat memicu kekecewaan kolektif pasar terhadap token tata kelola yang didorong oleh narasi tetapi memiliki fondasi lemah—misalnya, token L1 dan "token tata kelola" awal yang sebagian besar digunakan untuk menghindari regulasi sekuritas, namun sulit mendistribusikan pendapatan secara langsung. Hampir dalam semalam, HYPE mengubah ekspektasi pasar: kemampuan menghasilkan pendapatan bukan lagi nilai tambah, melainkan ambang batas minimum.

2. Dampak berantai terhadap proyek-proyek lain pun terjadi: sebelum tahun 2025, jika sebuah proyek memiliki pendapatan on-chain, biasanya dianggap sebagai sekuritas; setelah HYPE, tanpa pendapatan on-chain, menurut sebagian besar hedge fund, kegagalan proyek hanyalah soal waktu. Hal ini membuat sebagian besar proyek, terutama yang bukan DeFi, terjebak dalam dilema dan terpaksa segera menyesuaikan arah mereka.

3/ PUMP memberikan "guncangan pasokan" yang signifikan ke dalam sistem. Histeria meme coin membawa pertumbuhan eksponensial dalam pasokan token, secara mendasar mengganggu struktur pasar—perhatian dan likuiditas terpecah secara serius. Hanya di Solana, jumlah token baru yang diterbitkan meningkat dari sekitar 2.000–4.000 per tahun menjadi puncaknya 40.000–50.000, setara dengan membagi kue menjadi sekitar 20 kali lipat tanpa peningkatan likuiditas yang signifikan. Dana dan perhatian yang sama yang sebelumnya mengejar imbal hasil tinggi mulai beralih dari memegang altcoin ke perdagangan meme coin jangka pendek.

4. Alternatif tujuan dana risiko ritel juga terus meningkat pesat. Produk-produk seperti pasar prediksi, kontrak berjangka saham, dan ETF berspekulasi sedang secara langsung bersaing untuk mendapatkan sebagian dana yang sebelumnya mengalir ke altcoin kripto. Sementara itu, dengan matangnya teknologi tokenisasi aset, investor kini dapat memperoleh leverage terhadap saham blue-chip, di mana aset-aset ini tidak menghadapi risiko penurunan nilai hingga nol seperti kebanyakan altcoin, serta berada di bawah pengawasan yang lebih ketat, dengan informasi yang lebih transparan dan informasi asimetris yang lebih rendah.

Perubahan-perubahan ini secara bersama-sama menghasilkan satu hasil: siklus token secara signifikan dipersingkat. Siklus dari puncak ke titik terendah jauh lebih singkat, minat ritel untuk "memegang jangka panjang" menurun tajam, digantikan oleh putaran dana yang lebih cepat.

Masalah utama

Dalam konteks ini, hampir semua modal ventura terus-menerus mempertimbangkan beberapa pertanyaan inti:

1/ Apa sebenarnya yang kita investasikan: saham, token, atau kombinasi keduanya?

Tantangan terbesar adalah bahwa hingga kini belum ada paradigma matang mengenai bagaimana nilai token terakumulasi. Bahkan proyek top seperti Aave pun masih menghadapi perdebatan berkelanjutan antara DAO dan struktur saham.

2/ Apa praktik terbaik untuk akumulasi nilai on-chain?

Praktik paling umum saat ini adalah pembelian kembali token, tetapi "umum" tidak berarti "benar". Kami telah lama menentang logika pembelian kembali yang umum: mekanisme ini bersifat "toksik" dan membuat proyek-proyek yang benar-benar memiliki kemampuan menghasilkan pendapatan berada dalam dilema.

Masalahnya adalah, motivasinya salah sejak awal.

Perusahaan tradisional melakukan buyback saham biasanya ketika peluang investasi pertumbuhan berkurang atau harga saham dianggap undersold; sementara buyback proyek kripto sering kali dipaksakan untuk 'dieksekusi segera' akibat tekanan dari ritel dan opini pasar—tekanan ini sendiri sangat emosional dan tidak stabil. Anda mungkin baru saja mengalokasikan 10 juta dolar AS untuk buyback, yang seharusnya bisa digunakan untuk investasi ulang, tetapi esok harinya seluruhnya dilahap pasar karena seorang market maker mengalami liquidasi paksa.

Perusahaan publik membeli kembali sahamnya saat harganya diremehkan; sementara pembelian kembali token seringkali diwaspadai sebelumnya (front-run) dan dilakukan di puncak lokal.

Jika bisnis Anda adalah model B2B yang sebagian besar pendapatannya berasal dari luar rantai, pembelian kembali saham semacam ini sia-sia. Menurut pandangan pribadi saya, pada tahap pendapatan tahunan di bawah $20 juta, hampir tidak ada alasan yang sah untuk melakukan pembelian kembali demi menyenangkan investor ritel—dana tersebut seharusnya lebih diutamakan untuk pertumbuhan.

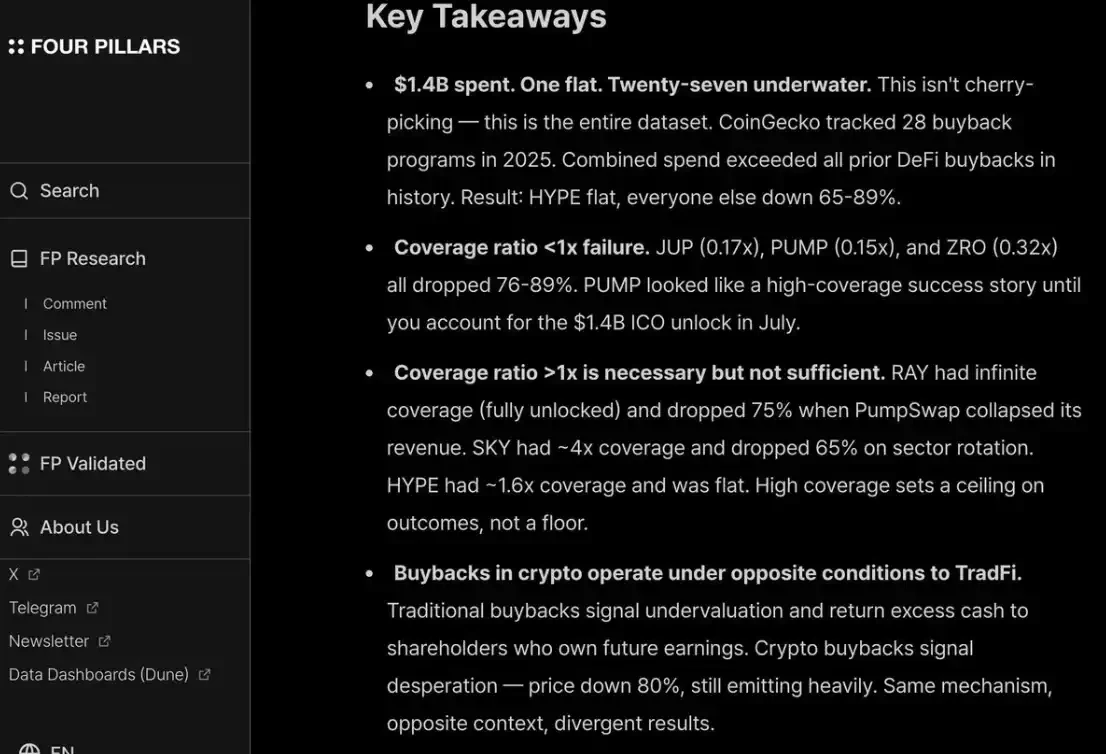

Saya sangat setuju dengan laporan/cuplikan layar dari fourpillars: bahkan pembelian kembali berskala miliaran pun sulit memberikan dampak nyata dalam membangun dasar harga jangka panjang untuk proyek.

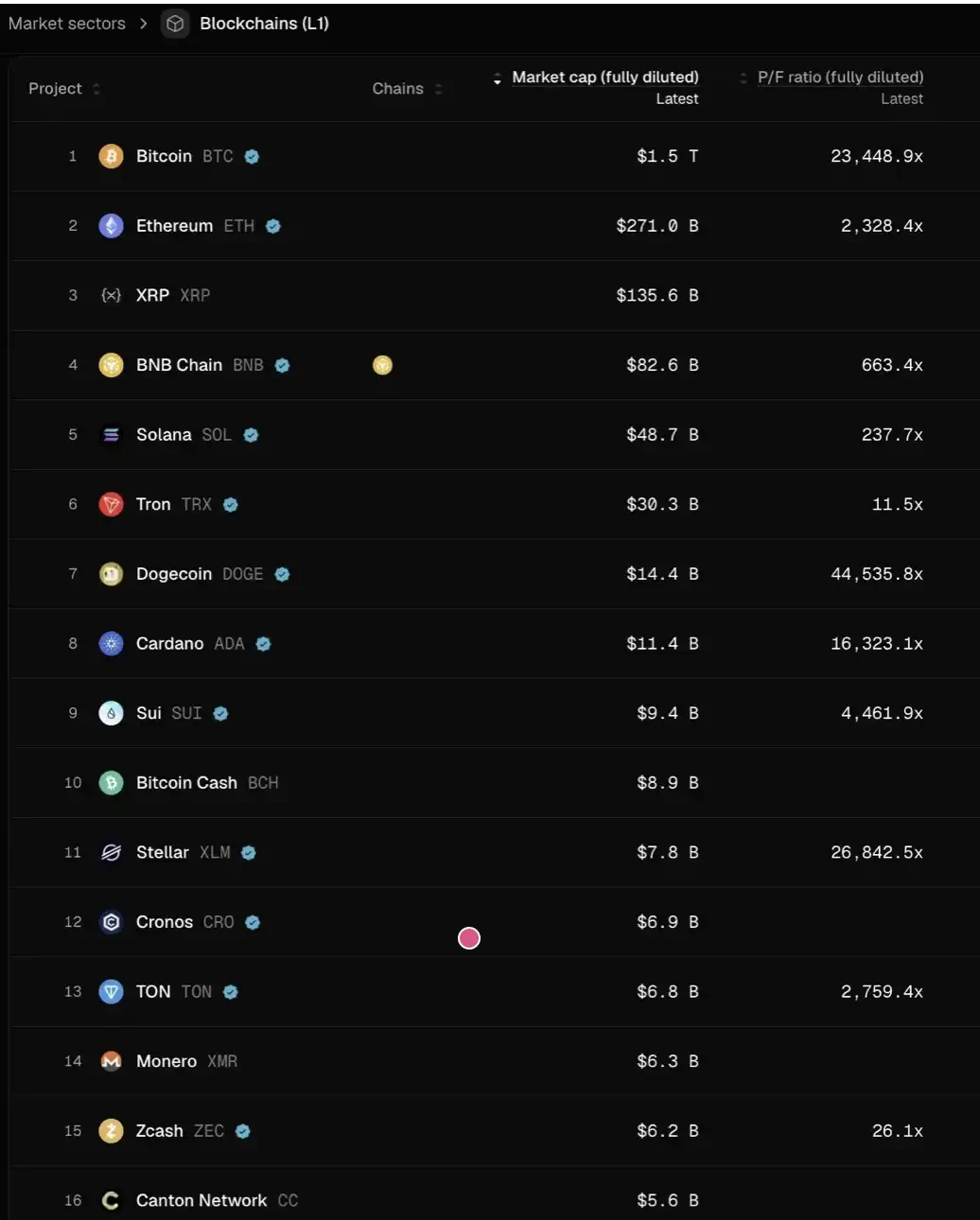

Selain itu, untuk menyenangkan kedua investor ritel dan hedge fund, Anda juga harus melakukan buyback secara konsisten dan transparan, seperti HYPE. Selama hal ini tidak dilakukan, pasar akan menghukumnya seperti PUMP—dengan valuasi fully diluted (P/F) hanya 6 kali, karena pasar «tidak percaya» padanya. Padahal, fakta bahwa ia telah membakar 1,4 miliar dolar AS pendapatan yang seharusnya masuk ke kas.

3/ 「Premium kripto」akan benar-benar hilang?

Ini berarti bahwa, di masa depan, penilaian semua proyek kemungkinan akan kembali ke kisaran serupa dengan perusahaan publik tradisional—sekitar 2–30 kali pendapatan.

Pertimbangkan secara serius makna dari hal ini: jika penilaian ini benar, maka dari level saat ini, sebagian besar harga L1 kemungkinan masih perlu turun lebih dari 95% lagi untuk selaras dengan sistem valuasi ini. Hanya beberapa pengecualian—seperti TRON, HYPE, dan proyek DeFi lainnya yang memiliki pendapatan nyata—yang dapat bertahan relatif stabil.

Dan ini belum mempertimbangkan tekanan jual tambahan dari peluncuran token (vesting).

Saya pribadi tidak percaya situasi akan sampai ke titik itu. HYPE sebenarnya menciptakan ekspektasi pasar yang "outlier", membuat investor menjadi sangat tidak sabar terhadap proyek awal apakah mereka mampu menghasilkan pendapatan atau pertumbuhan pengguna sejak peluncuran. Untuk bidang seperti pembayaran dan DeFi yang merupakan "inovasi berkelanjutan" (sustaining innovation), persyaratan semacam ini masuk akal; namun bagi "inovasi disruptif" (disruptive innovation), dibutuhkan waktu untuk membangun, meluncurkan, tumbuh, hingga benar-benar mencapai ledakan pendapatan.

Dalam dua siklus terakhir, kami bergerak cepat dari sikap terlalu toleran terhadap "teknologi disruptif" dan mengalami 8–9 putaran pendanaan dalam narasi abstrak tinggi seperti L1 baru, Flashbots/MEV, yang didasarkan pada "kesabaran + keyakinan (hopium)", menuju ekstrem lain—hanya bersedia berinvestasi pada proyek DeFi. Ini pada dasarnya merupakan koreksi berlebihan.

Namun, bandul akan kembali berayun.

Bagi proyek DeFi, penetapan harga berdasarkan "fundamental kuantitatif" memang merupakan tanda kedewasaan industri; namun, untuk segmen di luar DeFi, "fundamental kualitatif" juga tidak bisa diabaikan: termasuk budaya, inovasi teknologi, ide-ide revolusioner, keamanan, tingkat desentralisasi, nilai merek, serta kemampuan koneksi industri. Dimensi-dimensi ini tidak akan tercermin secara sederhana dalam data TVL atau pembelian kembali di rantai.

Lalu, apa yang akan terjadi selanjutnya?

Harapan pengembalian proyek token telah jelas menyempit, sementara bisnis berbasis saham tidak mengalami penurunan sebesar itu. Diferensiasi ini terlihat jelas dalam investasi tahap awal dan pertumbuhan:

Pada tahap awal, investor menjadi lebih sensitif terhadap harga untuk proyek yang berencana keluar dengan token; sementara itu, minat terhadap proyek berbasis ekuitas meningkat signifikan, terutama dalam konteks lingkungan akuisisi dan merger yang relatif ramah saat ini. Ini berbeda tajam dengan periode 2022–2024—ketika keluar dengan token adalah jalur default, dengan asumsi bahwa “premium valuasi token akan terus berlanjut.”

Pada tahap lanjut, para investor yang memiliki keunggulan merek dan kapasitas sumber daya dalam konteks kripto-natif secara perlahan menjauh dari proyek murni “crypto-native” dan beralih mempertaruhkan dana pada lebih banyak perusahaan “web2.5”—yang logika valuasinya lebih didasarkan pada pertumbuhan pendapatan nyata. Ini juga membawa mereka ke medan persaingan yang asing: harus bersaing langsung dengan dana lintas sektor dan dana fintech Web2 tradisional (seperti Ribbit Capital atau Founders Fund), yang memiliki akumulasi yang lebih dalam dalam konteks keuangan tradisional, sinergi portofolio, dan kemampuan memperoleh proyek awal.

Seluruh industri modal ventura kripto sedang memasuki periode atribusi.

Siapa yang bisa tetap tinggal tergantung pada kemampuan mereka untuk menemukan "product-market fit" (PMF) yang sesuai di hati pendiri—dan "produk" ini bukan hanya modal, tetapi juga kombinasi identitas merek dan kemampuan pemberdayaan nyata.

Untuk proyek-proyek berkualitas tinggi, VC perlu sebaliknya "menjual diri mereka sendiri kepada pendiri" untuk mendapatkan kelayakan masuk ke dalam cap table. Terutama dalam beberapa tahun terakhir, beberapa proyek paling sukses hampir tidak bergantung pada modal institusional (misalnya Axiom), bahkan sama sekali tidak melakukan pendanaan (misalnya HYPE). Jika sebuah VC hanya bisa menyediakan dana, maka hampir pasti akan terpinggirkan.

VC yang benar-benar berhak tetap duduk di meja harus dapat menjawab dengan jelas dua pertanyaan ini:

Pertama, apa identitas mereknya—mengapa pendiri terbaik akan datang secara aktif;

Kedua, di mana peningkatan nilainya—yang pada akhirnya menentukan apakah ia mampu memenangkan transaksi tersebut.