Author: Catrina

Diterjemahkan oleh Jia Huan, ChainCatcher

Investasi kripto sedang berada di persimpangan jalan. Selama tiga siklus terakhir, exit token selalu menjadi pendorong utama pengembalian berlebih, tetapi kini mengalami penyesuaian besar. Definisi nilai token sedang ditulis ulang secara real-time, namun kerangka evaluasi standar industri belum muncul.

Apa yang sebenarnya terjadi?

Kali ini, struktur pasar kripto diguncang secara serentak oleh berbagai kekuatan tanpa preseden, mengubah segalanya:

1. Keberadaan HYPE membangunkan pasar token, membuktikan bahwa harga token dapat didukung oleh pendapatan nyata, dengan lebih dari 97% dari pendapatan bernilai sembilan hingga sepuluh digit dihasilkan di rantai.

Ini membuat pasar kehilangan ilusi terhadap token tata kelola yang hanya didukung oleh narasi dan memiliki dasar fundamental yang kosong—ingatlah token L1 dan "token tata kelola" yang dulunya ada terutama untuk menghindari ketidakjelasan hukum sekuritas (ketidakjelasan yang membuat distribusi pendapatan langsung tidak mungkin dilakukan). HYPE hampir dalam semalam menyetel ulang ekspektasi pasar: kini, pendapatan diperiksa lebih ketat dan telah menjadi syarat dasar untuk ikut bermain.

2. Dampak berantai terhadap proyek token lainnya

Sebelum tahun 2025, jika Anda memiliki pendapatan on-chain, Anda akan dianggap sebagai sekuritas; setelah HYPE, jika Anda bertanya kepada sebagian besar hedge fund, mereka akan memberi tahu Anda bahwa jika Anda tidak memiliki pendapatan on-chain, Anda akan menjadi nol. Ini membuat sebagian besar proyek, terutama yang bukan DeFi, terjebak dalam dilema dan terpaksa bergegas beradaptasi.

3. PUMP memberikan shock pasokan yang luar biasa bagi sistem.

Ledakan pasokan yang disebabkan oleh histeria meme coin merusak struktur pasar secara mendasar melalui gangguan perhatian dan likuiditas. Hanya di Solana, jumlah token baru yang dihasilkan meningkat dari sekitar 2.000–4.000 per tahun menjadi puncaknya 40.000–50.000. Ini secara praktis membagi kue likuiditas yang sebelumnya tidak banyak tumbuh menjadi sekitar dua puluh bagian. Demi mencari imbal hasil berlebih, perhatian dan dana kelompok pembeli yang sama telah beralih ke meme coin yang sedang hype, bukan memegang altcoin.

4. Dana spekulasi ritel semakin terbagi.

Prediksi pasar, perp saham, dan ETF berisiko sekarang secara langsung bersaing untuk mendapatkan dana yang sebelumnya mengalir ke altcoin. Sementara itu, kedewasaan teknologi tokenisasi memungkinkan perdagangan saham blue-chip dengan margin, saham-saham ini tidak memiliki risiko jatuh ke nol seperti kebanyakan altcoin, serta tunduk pada regulasi yang jauh lebih ketat dan lebih transparan, dengan risiko informasi asimetris yang lebih rendah.

Hasilnya adalah siklus hidup token dipersingkat secara signifikan: waktu dari puncak hingga lembah memendek drastis, keinginan ritel untuk "memegang" token anjlok tajam, digantikan oleh putaran modal yang lebih cepat.

Setiap VC bertanya pada diri sendiri dan rekan sejawatnya beberapa pertanyaan besar

1. Apakah kami sedang menjual saham, token, atau kombinasi keduanya?

Tantangan terbesar di sini adalah kami tidak memiliki panduan praktik terbaik baru dalam akumulasi nilai proyek token—bahkan proyek paling sukses seperti Aave tetap menghadapi perdebatan antara DAO dan saham.

2. Apa praktik terbaik untuk akumulasi nilai on-chain?

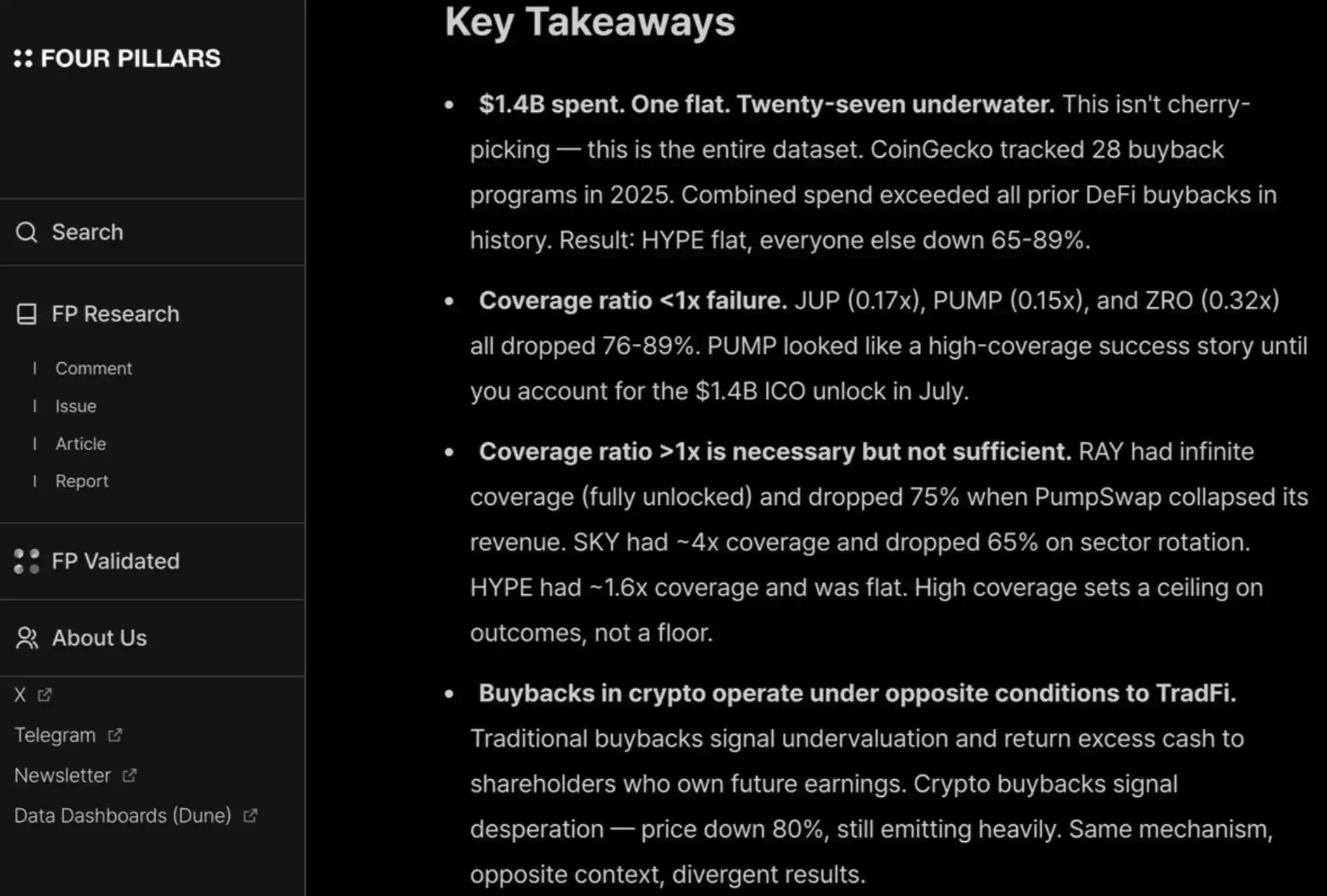

Yang paling umum adalah pembelian kembali token, tetapi ini tidak berarti itu benar. Kami telah lama menentang tren pembelian kembali token yang berlaku: hal ini beracun dan membuat para pendiri yang memiliki pendapatan nyata terjebak.

Motivasi semacam ini sepenuhnya salah: pembelian kembali saham terjadi setelah perusahaan menyelesaikan investasi untuk pertumbuhan, sementara pembelian kembali kripto semakin dipaksa untuk segera dilakukan karena persepsi ritel/publik (sesuatu yang sepenuhnya tidak stabil dan irasional).

Anda mungkin secara sia-sia membakar 10 juta dolar yang seharusnya bisa digunakan untuk reinvestasi, dan nilai tersebut akan hilang begitu saja keesokan harinya karena pembersihan acak dari salah satu market maker.

Perusahaan publik melakukan pembelian kembali saham ketika saham tersebut dinilai terlalu murah. Sementara itu, pembelian kembali token seringkali terjadi lebih awal di berbagai tahap, sehingga sering dilakukan di titik puncak lokal.

Terutama jika Anda adalah bisnis B2B yang menghasilkan pendapatan off-chain, ini sama saja dengan melakukan pekerjaan yang sia-sia. Menurut saya, ketika pendapatan Anda belum mencapai $20 juta, sama sekali tidak ada alasan untuk melakukan buyback hanya demi menyenangkan retail investor, alih-alih menginvestasikan kembali dana tersebut untuk pertumbuhan.

Saya sangat menyukai laporan fourpillars ini, yang menunjukkan bahwa pembelian kembali hingga angka miliaran hampir tidak berdampak dalam membantu proyek menetapkan dasar harga jangka panjang.

Selain itu, untuk memuaskan ritel dan hedge fund, Anda juga harus melakukan buyback secara konsisten dan transparan seperti HYPE. Setiap tindakan yang gagal melakukannya akan dikenai sanksi, seperti PUMP yang memiliki rasio harga terhadap laba (berdasarkan valuasi sepenuhnya terdilusi) hanya 6 kali, karena publik "tidak percaya" pada mereka—meskipun sebenarnya mereka telah secara nyata membakar pendapatan sebesar 1,4 miliar dolar AS yang seharusnya masuk ke kas.

Berikut adalah bahan bacaan lebih lanjut tentang mekanisme akumulasi nilai on-chain yang efektif tanpa menghabiskan uang.

3. Apakah "premium kripto" akan hilang sepenuhnya?

Ini berarti bahwa di masa depan, semua proyek akan dinilai berdasarkan kelipatan yang mirip dengan saham publik (sekitar 2 hingga 30 kali pendapatan). Luangkan waktu untuk memikirkan apa artinya ini—jika benar terjadi, kita akan melihat harga sebagian besar L1 blockchain turun lebih dari 95% dari harga saat ini, dengan pengecualian seperti TRON, HYPE, dan proyek DeFi lainnya yang menghasilkan pendapatan. Ini bahkan belum mempertimbangkan vesting token.

Secara pribadi, saya tidak berpikir situasinya akan seperti ini—HYPE menetapkan harapan yang sangat luar biasa, membuat banyak investor menjadi tidak sabar terhadap "pendapatan hari pertama/kekuatan pengguna" dari perusahaan rintisan awal. Untuk inovasi berkelanjutan seperti perusahaan pembayaran dan DeFi, ya, ini adalah harapan yang wajar.

Namun, inovasi disruptif memerlukan waktu untuk dibangun, dirilis, tumbuh, baru kemudian mencapai pertumbuhan pendapatan eksponensial.

Dalam dua siklus terakhir, kami terlalu sabar dan optimis secara buta terhadap apa yang disebut sebagai "teknologi revolusioner"—blockchain L1 baru, konsep kompleks Flashbots/MEV yang terus mendapat pendanaan hingga putaran ke-8 hingga ke-9, sekarang justru berbalik ekstrem, hanya bersedia mendukung proyek DeFi.

Ayunan akan kembali. Meskipun mengevaluasi proyek DeFi berdasarkan fundamental "kuantitatif" merupakan keuntungan bersih bagi kematangan industri, untuk kategori non-DeFi, fundamental "kualitatif" juga perlu dipertimbangkan: budaya, inovasi teknologi, konsep disruptif, keamanan, desentralisasi, aset merek, dan keterhubungan industri. Dan sifat-sifat ini tidak akan secara langsung tercermin dalam TVL dan pembelian kembali di rantai.

Apa yang harus dilakukan sekarang?

Harapan pengembalian proyek token telah berkurang secara signifikan, sementara bisnis ekuitas tidak mengalami penurunan sebesar itu. Diferensiasi ini terlihat jelas pada proyek tahap awal dan pertumbuhan.

Investor awal menjadi lebih peka terhadap harga saat menjalankan penawaran proyek yang mungkin keluar melalui token. Sementara itu, selera terhadap bisnis ekuitas meningkat, terutama dalam lingkungan M&A yang kondusif. Ini sangat berbeda dari situasi 2022-2024, ketika keluar melalui token adalah jalur likuiditas utama, dengan asumsi dasar bahwa premi valuasi token akan terus berlanjut.

Investor lanjutan, yaitu mereka yang memiliki aset merek dan nilai tambah terkuat dalam konteks kripto-natif, semakin menjauh dari perdagangan murni "kripto-natif". Sebaliknya, mereka beralih mendukung perusahaan-perusahaan "Web2.5" yang penjaminannya didasarkan pada daya tarik pendapatan.

Ini membuat mereka memasuki bidang asing dan bersaing langsung dengan lembaga seperti Ribbit dan Founders Fund—lembaga yang memiliki latar belakang lebih dalam di bidang fintek tradisional, sinergi portofolio investasi yang lebih kuat, serta visibilitas yang lebih baik terhadap aliran transaksi awal di luar crypto.

Bidang VC kripto sedang memasuki fase verifikasi nilai. Hak untuk bertahan hidup bergantung pada VC dalam menemukan PMF (product-market fit) mereka di kalangan pendiri, di mana "produk" di sini adalah kombinasi modal, pengakuan merek, dan nilai tambah.

Untuk perdagangan terbaik, VC perlu mempromosikan diri kepada pendiri untuk memenangkan hak masuk ke struktur modal, terutama dalam beberapa kasus paling sukses belakangan ini, di mana proyek hampir tidak memerlukan modal institusional (misalnya Axiom), atau sama sekali tidak memerlukannya (misalnya HYPE). Jika modal adalah satu-satunya hal yang dapat diberikan oleh VC, maka VC hampir pasti akan tersingkir.

VC yang berhak tetap berpartisipasi dalam permainan ini harus sangat jelas tentang apa yang dapat mereka berikan dalam hal identitas merek (yang menjadi dorongan utama para pendiri terbaik untuk terlibat awal) dan nilai tambah (yang pada akhirnya menentukan hak mereka untuk memenangkan transaksi).