Original | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Siapa yang paling memahami kondisi pasar primer kripto? Tentu saja VC yang masih aktif di pasar.

Beberapa hari terakhir, sejumlah investor dari Pantera Capital, Crucible Capital, Blockworks, dan Varys Capital melakukan diskusi kecil di X mengenai situasi pasar primer industri. Meskipun terdapat perbedaan pandangan mengenai kondisi pasar, perdebatan mereka mungkin dapat membantu kita memahami lebih lanjut tentang status pasar primer.

Fakta yang tidak lazim: VC tidak kekurangan dana, tetapi peluang investasi yang layak sedikit

Pada malam 20 April, mitra Crucible Capital dan GP Meltem Demirors memposting artikel singkat di X, menjelaskan mengapa jumlah pendanaan di industri kripto saat ini secara signifikan berkurang.

Demirors percaya bahwa, secara keseluruhan, "sisi pasokan" dari pendiri dan proyek awal industri kripto tidak sebesar industri pertumbuhan tinggi lainnya. Selama empat tahun terakhir, kesenjangan ini semakin jelas, yang menjadi alasan mengapa VC ini mulai memindahkan fokusnya ke luar pasar kripto.

Pengembangan bisnis modal ventura di pasar kripto telah berlangsung selama 10 tahun, tetapi arah yang benar-benar terbukti dan mampu menghasilkan "pengembalian tingkat VC" sebenarnya hanya beberapa saja — stablecoin/pembayaran, pertukaran, produk keuangan. Bagi para investor VC dan pendiri tingkat pertama, saat ini industri ini memiliki lebih sedikit produk viral, siklus yang lebih panjang, sehingga persyaratan terhadap pemahaman industri, ketahanan terhadap tekanan, dan prinsip jangka panjang menjadi lebih tinggi, sehingga ambang batas dari tahap seed hingga putaran A juga meningkat.

Meskipun masih ada beberapa pendiri tingkat zaman di industri ini yang membangun perusahaan yang mendefinisikan kategori (tugas VC adalah menemukan mereka dan memenangkan kesempatan untuk berinvestasi di mereka), kenyataannya adalah ada kesenjangan yang jelas antara "cerita yang diceritakan oleh pendiri" dan "hal-hal yang dapat diinvestasikan VC secara masuk akal".

Setelah artikel singkat Demirors dipublikasikan, hal itu memicu banyak diskusi dari rekan-rekan VC mengenai topik tersebut.

Beberapa investor memberikan respons di bawah yang setuju dengan pandangan Demirors. Salah satunya, Mippo, co-founder Blockworks, menambahkan ringkasan bahwa ia setuju dengan Demirors: masalah di pasar primer saat ini adalah jumlah pendiri dan proyek unggul yang belum mencukupi; sebenarnya, pihak VC sama sekali memiliki cukup dana untuk berinvestasi—namun, pada saat yang sama, dana VC untuk tahap awal berlebihan, tetapi dana VC yang fokus pada pertumbuhan tahap lanjut masih jelas kurang.

Perbedaan sebagian: Dana sebenarnya terkonsentrasi di mana?

Mason Nystrom dari Pantera Capital dan Tom Dunleavy, kepala modal ventura di Varys Capital, memiliki pandangan yang bertentangan mengenai apakah dana VC lebih terkonsentrasi pada tahap penemuan awal atau tahap pertumbuhan akhir, dan keduanya terlibat dalam perdebatan sengit.

Dunleavy sebelumnya menyatakan bahwa ia tidak setuju dengan pandangan Mippo tentang “kelebihan dana di tahap awal, kekurangan dana di tahap akhir”: “Saya akan memiliki pandangan yang sepenuhnya berlawanan. Saat ini, dana VC kripto tahap menengah dan akhir sebenarnya sangat banyak—sebagian besar berasal dari dana-dana baru atau yang sedang menggalang dana, seperti Paradigm, Multicoin, Pantera, Dragonfly, belum termasuk VC tradisional yang sebagian berinvestasi di pasar kripto. Sebaliknya, dana untuk tahap seed dan tahap lebih awal yang fokus pada industri ini justru kurang… selama Anda tidak sepenuhnya beralih ke AI, sebenarnya ada banyak proyek menarik yang bisa diinvestasikan.”

Namun sebagai orang dalam dari Pantera, salah satu VC tahap lanjut yang disebutkan Dunleavy, Nystrom membantah keras pernyataan Dunleavy. Ia berpendapat bahwa saat ini dana VC industri lebih banyak berfokus pada tahap awal, bukan pada putaran A, B, atau setelahnya.

Nystrom menghitung bahwa jika sebuah dana ingin fokus pada pembiayaan Seri A atau Seri B, mereka perlu menginvestasikan setidaknya 20-25 proyek, dengan setiap proyek memerlukan dana besar—sekitar $15 juta untuk Seri A dan sekitar $40 juta untuk Seri B—dengan perhitungan ini, dana yang fokus pada Seri A setidaknya memerlukan aset di bawah manajemen sebesar $3 miliar, sementara dana yang fokus pada Seri B bahkan memerlukan setidaknya $8 miliar. Ini belum termasuk dana cadangan, yang biasanya memerlukan penyisihan 10% - 50% dalam bentuk kas; berapa banyak dana di industri ini yang memenuhi persyaratan ini?

Jadi, saat ini, mungkin ada setidaknya 50 dana di industri dengan aset di bawah 100 juta dolar AS, tetapi dana dengan aset lebih dari 400 juta dolar AS mungkin hanya sekitar 15. Pemain besar yang benar-benar dapat berpartisipasi dalam putaran B dan seterusnya sangat sedikit, mungkin di bidang fintech (misalnya stablecoin) memang ada lebih banyak pendanaan putaran B dan tahap lebih lanjut, tetapi proyek-proyek ini sebenarnya sudah “lulus” dan masuk ke dalam sistem VC tradisional, sehingga tidak lagi dapat dianggap sederhana sebagai proyek pasar kripto.

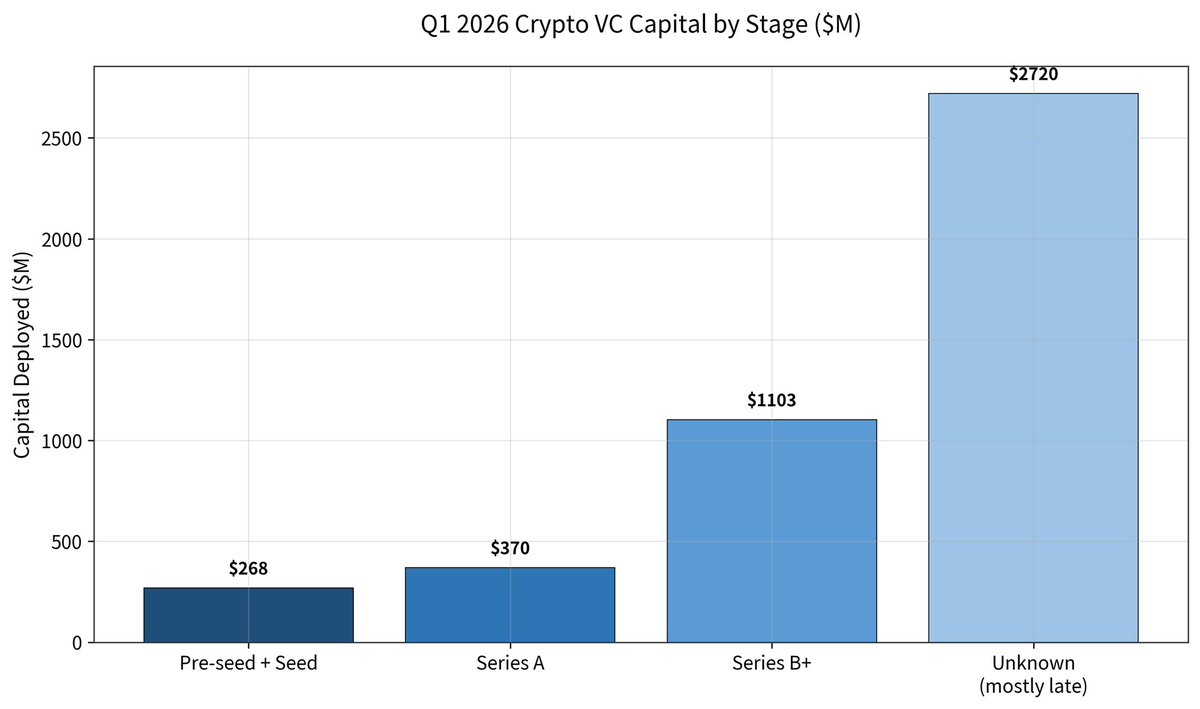

Namun Dunleavy tidak tergugah. Dalam tanggapannya, ia memposting laporan pendanaan pasar primer Galaxy untuk Q1, dan menyebutkan bahwa jumlah pendanaan sepanjang Q1 tahun ini turun 49% secara year-over-year, tetapi jumlah rata-rata per pendanaan naik 76% (sekitar $36 juta) — total pendanaan di tahap seed dan sebelumnya hanya $268 juta; tahap A mencapai $370 juta; tahap B bahkan $1,1 miliar; dan tahap lebih lanjut mencapai $2,72 miliar (terutama dari Kalshi dan Polymarket).

Dunleavy memberikan sanggahan dengan menyatakan bahwa data menunjukkan, pada tahun 2025, lebih dari 50% dana investasi industri mengalir ke tahap akhir (ini merupakan rekor tertinggi), dan pada tahun 2026 telah mencapai lebih dari 80%.

Dunleavy terakhir memperkirakan kondisi dana di pasar primer—dana yang tersedia untuk putaran A dan tahap lanjut sekitar $6 miliar hingga $7 miliar, terkonsentrasi di 5 hingga 6 lembaga besar; dana yang tersedia untuk putaran seed dan tahap lebih awal sekitar $1 miliar hingga $2 miliar, tersebar di puluhan dana berukuran lebih kecil dan lebih ter分散.

Nystrom kemudian merespons kembali, menyatakan bahwa sebagian besar investasi lanjutan dalam data yang diposting oleh Dunleavy sebenarnya berasal dari proyek-proyek yang telah "lulus" di bidang fintech, tetapi proyek-proyek semacam ini sudah lama berada dalam cakupan VC tradisional dan menerima investasi, sehingga seharusnya tidak lagi dihitung sebagai bagian dari industri internal.

Nystrom kemudian melanjutkan argumennya berdasarkan kesimpulan Dunleavy bahwa "hanya 5-6 dana yang dapat berinvestasi di putaran A dan seterusnya, tetapi ada puluhan dana yang dapat berinvestasi di putaran benih": "Ini berarti jika Anda tidak bisa meyakinkan satu dari keenam dana tersebut, Anda hampir pasti gagal; namun di tahap awal, selama ada satu dari puluhan dana yang bersedia berinvestasi, Anda bisa bertahan. 'Ketersediaan' keduanya sama sekali tidak seimbang."

Selain itu, dana yang mampu berinvestasi di tahap pertengahan dan akhir seperti Pantera Capital sebenarnya juga berinvestasi di tahap benih, tetapi sebaliknya tidak berlaku, ditambah semakin banyak VC yang beralih menjadi dana likuiditas, sehingga skala dana yang benar-benar mampu berinvestasi di tahap pertengahan dan akhir jauh lebih kecil daripada angka yang ditampilkan.

Daripada "apakah ada uang", masalah sebenarnya adalah "uangnya di mana, dan bisakah diambil?"

Secara keseluruhan, kedua belah pihak tidak dapat meyakinkan satu sama lain, tetapi berdasarkan pertandingan langsung antara dua investor utama, kita justru mendapatkan gambaran lebih jelas tentang realitas pasar primer kripto—“apakah ada uang” tampaknya bukan masalah inti di pasar primer, melainkan “uangnya di mana dan apakah bisa diakses”.

Dari data permukaan, dana industri tetap melimpah, bahkan mengalami konsentrasi tinggi pada putaran akhir; namun dari perspektif nyata, baik VC maupun pengusaha menghadapi pasar yang lebih “mengencang secara struktural”—dana awal tampak tersebar tetapi persaingan ketat, sementara dana tahap menengah dan akhir tampak cukup tersedia namun dengan ambang batas yang sangat tinggi. Ini berarti aturan permainan pasar primer sedang berubah. Era di mana pembiayaan dapat ditutup hanya dengan narasi, lalu lintas, dan realisasi jangka pendek sedang cepat menjauh; digantikan oleh lingkungan pembiayaan yang lebih bergantung pada kemajuan bisnis nyata, kemampuan jangka panjang, dan jalur pertumbuhan yang pasti.

Bagi para VC, ini adalah siklus di mana “lebih sedikit berinvestasi, lebih banyak pertimbangan”; bagi para pengusaha, ini adalah ujian bertahan hidup yang harus melewati siklus lebih panjang dan ambang batas lebih tinggi.