Penulis: EeeVee

"Selama tidak berinvestasi di crypto, yang lainnya bisa menghasilkan keuntungan."

Barangkali pasar kripto dan pasar global lainnya saat ini terasa seperti dua dunia yang berbeda.

Sepanjang tahun 2025, harga emas naik lebih dari 60%, perak melonjak 210,9%, dan indeks saham AS Russell 2000 naik 12,8%. Sementara itu, Bitcoin, setelah mencapai rekor tertinggi sementara, ditutup turun di akhir tahun.

Pada awal tahun 2026, polarisasi terus memburuk. Pada 20 Januari, emas dan perak mencapai rekor tertinggi secara bersamaan, indeks saham AS Russell 2000 terus unggul atas S&P 500 selama 11 hari berturut-turut, sementara indeks saham China CSI 50 mengalami kenaikan lebih dari 15% dalam satu bulan.

Sebaliknya, Bitcoin justru terus turun selama enam hari berturut-turut pada 21 Januari, dari 98.000 dolar AS, tanpa ragu-ragu kembali turun di bawah 90.000 dolar AS lagi.

Pergerakan harga perak selama setahun terakhir

Setelah 1011, dana tampaknya tegas meninggalkan pasar kripto, BTC telah berfluktuasi di bawah 100.000 dolar selama lebih dari tiga bulan, dan pasar memasuki periode "volatilitas terendah sepanjang masa."

Perasaan kekecewaan menyebar di kalangan investor kripto. Saat ditanya tentang investor yang meninggalkan crypto dan justru mendapatkan keuntungan di pasar lain, mereka bahkan berbagi "rahasia ABC"—"Anything But Crypto". Mereka mengatakan bahwa selama tidak berinvestasi di kripto, pasar lain mana pun bisa menghasilkan keuntungan.

Adopsi massal yang diharapkan oleh banyak orang pada putaran sebelumnya ternyata benar-benar terjadi. Namun, yang terjadi bukanlah popularitas aplikasi terdesentralisasi yang diharapkan, melainkan "pengasatan" yang sepenuhnya dipimpin oleh Wall Street.

Pada putaran ini, kelompok establishment Amerika dan Wall Street memeluk crypto dengan cara yang belum pernah terjadi sebelumnya. SEC menyetujui ETF berbasis spot; BlackRock, JPMorgan Chase, dan lembaga keuangan besar lainnya mulai mengalokasikan aset mereka ke Ethereum; Amerika Serikat memasukkan Bitcoin ke dalam cadangan strategis nasional; beberapa negara bagian telah berinvestasi dana pensiun mereka ke Bitcoin; bahkan NYSE pun mengumumkan rencana untuk meluncurkan platform perdagangan kripto.

Lalu muncul pertanyaan: Mengapa ketika Bitcoin telah mendapatkan dukungan politik dan modal yang begitu besar, harganya justru mengecewakan, sementara pasar logam mulia dan saham terus mencetak rekor tertinggi?

Ketika para investor pasar kripto sudah terbiasa mempelajari harga saham AS sebelum pasar buka untuk memprediksi pergerakan harga aset kripto, mengapa kini Bitcoin tidak ikut-ikutan naik lagi?

Mengapa Bitcoin begitu lemah?

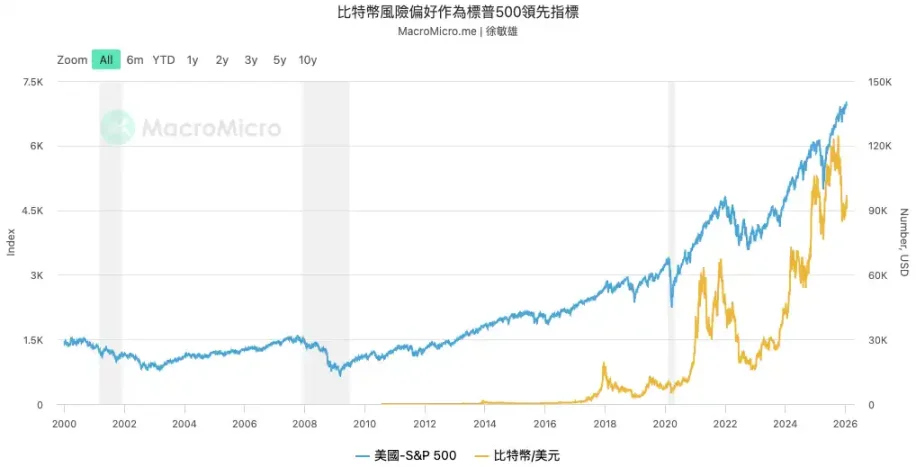

Indikator terdepan

Bitcoin adalah "indikator awal" dari aset risiko global, hal ini telah diulang-ulang disebutkan oleh Raoul Pal, pendiri Real Vision, dalam banyak artikelnya. Karena harga Bitcoin sepenuhnya didorong oleh likuiditas global, tidak langsung dipengaruhi oleh laporan keuangan atau suku bunga dari negara tertentu, sehingga fluktuasinya seringkali lebih awal dibandingkan indeks risiko utama seperti Nasdaq.

Menurut data MacroMicro, titik balik harga Bitcoin telah beberapa kali mendahului Indeks S&P 500 dalam beberapa tahun terakhir. Oleh karena itu, ketika momentum kenaikan Bitcoin sebagai indikator terdepan mulai melemah dan tidak mampu menciptakan rekor tertinggi baru, ini membentuk sinyal peringatan kuat bahwa momentum kenaikan aset-aset lain mungkin juga hampir habis.

Kontraksi likuiditas

Kedua, harga Bitcoin hingga hari ini masih sangat berkorelasi tinggi dengan likuiditas dolar AS global. Meskipun The Fed menurunkan suku bunga pada tahun 2024 dan 2025, program quantitative tightening (QT) yang dimulai sejak tahun 2022 terus menguras likuiditas dari pasar.

Bitcoin mencapai rekor tertinggi pada 2025 lebih karena ETF yang disetujui membawa dana baru, tetapi hal ini tidak mengubah kerangka dasar likuiditas makro global yang tetap ketat. Konsolidasi harga Bitcoin adalah respons langsung terhadap realitas makro ini. Dalam lingkungan yang kekurangan dana, sangat sulit bagi Bitcoin untuk memulai bullish super.

Sementara itu, sumber likuiditas kedua terbesar di dunia, yaitu yen, mulai mengalami penyempitan. Bank of Japan menaikkan suku bunga kebijakan jangka pendek menjadi 0,75% pada Desember 2025, tingkat tertinggi dalam hampir 30 tahun. Ini secara langsung mengguncang sumber dana penting untuk aset risiko global selama beberapa dekade terakhir: carry trade yen.

Data historis menunjukkan bahwa sejak 2024, tiga kali kenaikan suku bunga oleh Bank of Japan selalu diikuti oleh penurunan harga Bitcoin lebih dari 20%. Pengetatan kebijakan secara bersamaan oleh The Fed dan Bank of Japan memperburuk lebih lanjut kondisi likuiditas global.

Penurunan pasar kripto setiap kali Jepang menaikkan suku bunga

konflik geopolitik

Akhirnya, potensi "burung gagak hitam" dalam geopolitik terus membuat pasar dalam keadaan tegang, sementara serangkaian tindakan dalam dan luar negeri Trump pada awal 2026 meningkatkan ketidakpastian ini ke tingkat yang baru.

Di tingkat internasional, tindakan pemerintahan Trump penuh dengan ketidakpastian. Mulai dari intervensi militer terhadap Venezuela, penangkapan presiden mereka (yang belum pernah terjadi sebelumnya dalam sejarah hubungan internasional modern), hingga perang dengan Iran yang kembali mengancam akan meletus; mulai dari upaya memaksa membeli pulau Greenland, hingga ancaman tarif baru terhadap Uni Eropa. Serangkaian tindakan unilateral yang radikal ini sedang memperburuk secara menyeluruh konflik antara negara-negara besar.

Di dalam negeri Amerika Serikat, tindakannya memicu kekhawatiran mendalam masyarakat terhadap krisis konstitusional. Ia tidak hanya mengusulkan perubahan nama "Departemen Pertahanan" menjadi "Departemen Perang", tetapi juga telah memberikan perintah kepada pasukan aktif untuk bersiap-siap menghadapi penerapan di dalam negeri yang potensial.

Tindakan-tindakan ini, dikombinasikan dengan pernyataannya yang pernah menyiratkan penyesalan karena tidak menggunakan militer untuk intervensi dan ketidaksiapan menerima kekalahan dalam pemilihan tengah periode, semakin memperjelas kekhawatiran publik: apakah dia akan menolak menerima kekalahan dalam pemilihan tengah periode dan menggunakan kekuatan militer untuk tetap menjabat? Spekulasi dan tekanan ini telah memperparah konflik internal di Amerika Serikat, dan saat ini tanda-tanda aksi unjuk rasa di berbagai tempat semakin meluas.

Trump minggu lalu mengutip Undang-Undang Pemberontakan dan mendeplopi pasukan militer ke Minnesota untuk menenangkan aksi protes, setelah itu Departemen Pertahanan Amerika Serikat (Pentagon) telah memerintahkan sekitar 1.500 tentara aktif yang berada di Alaska untuk bersiaga.

Normalisasi konflik ini sedang menarik dunia ke dalam "wilayah abu-abu" yang berada di antara perang terbatas dan perang dingin baru. Perang panas penuh dalam pengertian tradisional masih memiliki jalur yang relatif jelas serta ekspektasi pasar, bahkan pernah diikuti dengan pelonggaran kebijakan untuk "menyelamatkan" pasar.

Namun, konflik lokal ini memiliki ketidakpastian yang sangat tinggi, penuh dengan "ketidaktahuan yang tidak diketahui" (unknown unknowns). Bagi pasar modal berisiko yang sangat bergantung pada ekspektasi stabil, ketidakpastian ini bersifat mematikan. Ketika modal besar tidak dapat memprediksi arah masa depan, pilihan paling rasional adalah menambah cadangan kas dan menarik diri sementara, bukan menempatkan dana ke dalam aset berisiko tinggi dan berfluktuasi tinggi.

Mengapa aset lainnya tidak turun?

Sebaliknya dengan keheningan di pasar kripto, sejak tahun 2025, pasar logam mulia, saham AS, dan saham A secara bergantian mengalami kenaikan. Namun, kenaikan di pasar-pasar ini bukan disebabkan oleh perbaikan umum dalam kondisi makroekonomi dan likuiditas, melainkan merupakan tren struktural yang didorong oleh kehendak kedaulatan negara dan kebijakan industri, dalam konteks persaingan antar negara besar.

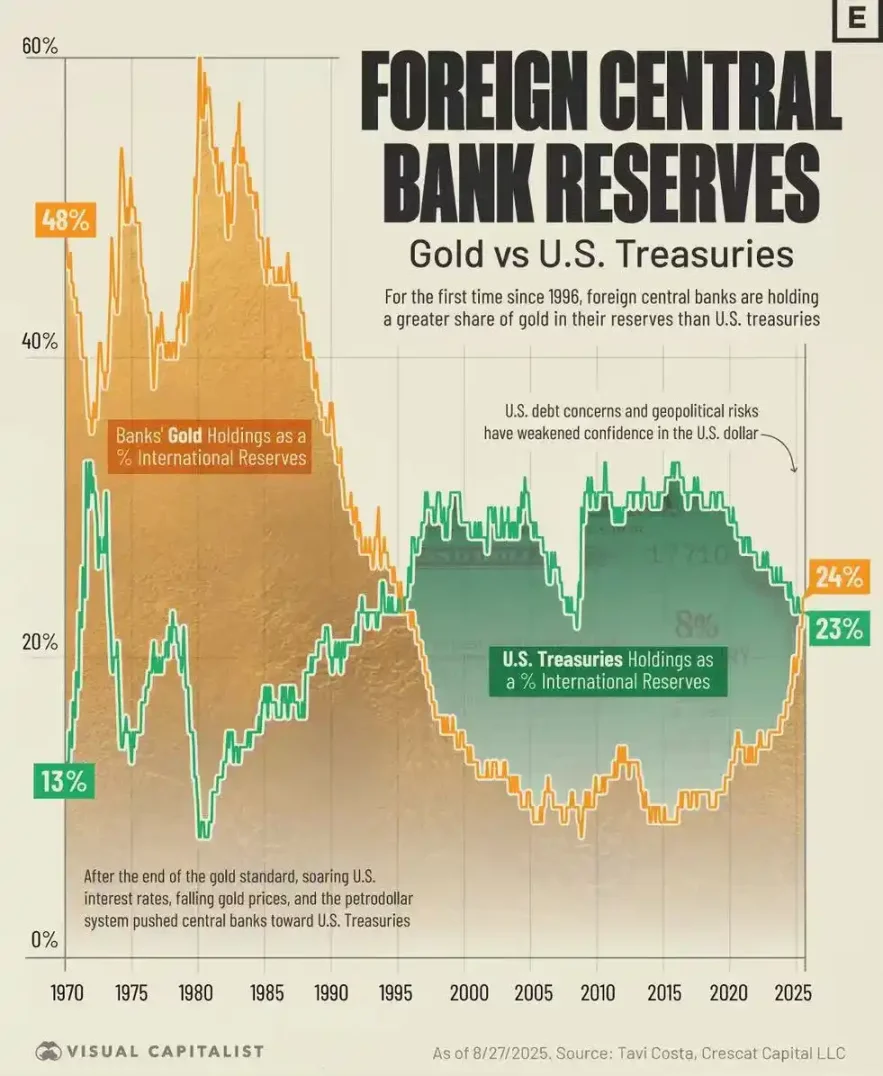

Kenaikan harga emas adalah respons dari negara-negara berdaulat terhadap tatanan internasional saat ini, yang akarnya terletak pada retaknya kredibilitas sistem dolar. Krisis finansial global tahun 2008 dan pembekuan cadangan devisa Rusia pada tahun 2022 telah sepenuhnya menghancurkan mitos "tanpa risiko" dari dolar AS dan surat berharga pemerintah AS sebagai aset cadangan akhir dunia. Dalam konteks ini, bank sentral global menjadi "pembeli yang tidak peka terhadap harga". Mereka membeli emas bukan untuk mendapatkan keuntungan jangka pendek, tetapi untuk mencari sarana penyimpanan nilai akhir yang tidak bergantung pada kredit suveren negara manapun.

Menurut data dari World Gold Council, pada tahun 2022 dan 2023, bank sentral di seluruh dunia tercatat membeli emas bersih lebih dari 1.000 ton selama dua tahun berturut-turut, menciptakan rekor sejarah. Kenaikan harga emas kali ini didorong utamanya oleh kekuatan resmi, bukan kekuatan spekulatif di pasar.

Perbandingan proporsi emas dan surat utang pemerintah AS dalam cadangan bank sentral negara-negara berdaulat, pada tahun 2025 total cadangan emas telah melampaui surat utang pemerintah AS.

Kenaikan pasar saham mencerminkan kebijakan industri suatu negara. Baik itu strategi "AI Nasional" di Amerika Serikat maupun kebijakan "Kemandirian Industri" di Tiongkok, semuanya menunjukkan bahwa kekuatan negara sedang dalam proses intervensi mendalam dan mengarahkan aliran modal.

Ambil contoh Amerika Serikat, dengan diberlakukannya Undang-Undang Chip dan Ilmu Pengetahuan, industri kecerdasan buatan telah ditingkatkan ke tingkat strategis keamanan nasional. Dana secara jelas mengalir keluar dari saham teknologi besar dan beralih ke saham perusahaan menengah dan kecil yang lebih berpotensi berkembang serta sesuai dengan arahan kebijakan.

Di pasar saham A di Tiongkok, dana juga sangat terkonsentrasi pada sektor-sektor seperti "Teknologi Kepercayaan" ("Xinchuang") dan "Pertahanan Militer", yang memiliki keterkaitan erat dengan keamanan nasional dan transformasi industri. Pola harga yang dipimpin kuat oleh pemerintah ini, secara alami berbeda dengan logika penentuan harga Bitcoin yang bergantung sepenuhnya pada likuiditas pasar bebas.

Apakah sejarah akan berulang?

Secara historis, Bitcoin bukanlah kali pertama mengalami divergensi terhadap aset-aset lain. Dan setiap kali terjadi divergensi, akhirnya selalu diakhiri dengan kenaikan kuat dari Bitcoin.

Secara historis, situasi ekstrem oversold di mana RSI (Relative Strength Index) Bitcoin terhadap emas turun di bawah 30 tercatat telah terjadi sebanyak 4 kali, yaitu pada tahun 2015, 2018, 2022, dan 2025.

Setiap kali Bitcoin sangat undervalued relatif terhadap emas, itu menjadi tanda bahwa nilai tukar atau harga Bitcoin akan rebound.

Grafik sejarah Bitcoin / Emas, indikator RSI di bawahnya

Pada tahun 2015, di akhir masa bearish, RSI Bitcoin terhadap emas turun di bawah 30, yang kemudian memicu super bull market pada tahun 2016-2017.

Pada tahun 2018, di tengah masa bearish, harga Bitcoin turun lebih dari 40%, sementara emas naik hampir 6%. Setelah RSI Bitcoin menembus level 30, Bitcoin mengalami rebound lebih dari 770% sejak titik terendahnya pada tahun 2020.

Pada tahun 2022, di tengah masa bearish, harga Bitcoin turun hampir 60%. Setelah RSI turun di bawah 30, Bitcoin pulih kembali dan kembali mengungguli emas.

Sampai akhir 2025, kita telah menyaksikan sinyal overbought historis ini untuk yang keempat kalinya. Emas naik 64% pada 2025, sementara RSI Bitcoin terhadap emas kembali jatuh ke zona oversold.

Apakah sekarang masih bisa mengejar kenaikan aset lainnya?

Dalam gairah "ABC", menjual aset kripto dengan mudah untuk beralih ke pasar lain yang tampaknya lebih menjanjikan saat ini bisa menjadi keputusan yang berbahaya.

Ketika saham kecil di pasar saham AS mulai memimpin kenaikan, secara historis sering menjadi pesta terakhir sebelum kekeringan likuiditas di akhir fase bull market. Indeks Russell 2000 telah naik lebih dari 45% sejak titik terendahnya pada tahun 2025, tetapi sebagian besar perusahaan yang tergabung dalam indeks ini memiliki daya saing laba yang buruk dan sangat sensitif terhadap perubahan suku bunga. Secepatnya kebijakan moneter The Fed tidak sesuai ekspektasi, kerentanan perusahaan-perusahaan ini akan langsung terungkap.

Selanjutnya, antusiasme terhadap sektor AI mulai menunjukkan ciri-ciri khas gelembung pasar. Baik itu survei dari Deutsche Bank maupun peringatan dari pendiri Bridgewater Associates, Ray Dalio, semuanya menyebutkan gelembung AI sebagai risiko terbesar bagi pasar pada tahun 2026.

Perusahaan-perusahaan bintang seperti NVIDIA dan Palantir kini memiliki valuasi yang mencapai rekor tertinggi, tetapi apakah pertumbuhan laba mereka mampu mendukung valuasi yang sangat tinggi ini, semakin banyak dipertanyakan. Risiko yang lebih dalam terletak pada konsumsi energi yang sangat besar dari AI, yang mungkin memicu tekanan inflasi baru, sehingga memaksa bank sentral untuk memperketat kebijakan moneter dan mengekang gelembung aset.

Menurut survei manajer dana dari Bank of America pada bulan Januari, semangat optimis investor global saat ini mencapai tingkat tertinggi sejak Juli 2021, dengan ekspektasi pertumbuhan global yang melonjak. Proporsi dana tunai yang dipegang turun ke rekor terendah sebesar 3,2%, sementara langkah perlindungan terhadap koreksi pasar berada di tingkat terendah sejak Januari 2018.

Di satu sisi, aset berwenang yang terus naik secara liar dan semangat investor yang secara umum optimis; di sisi lain, konflik geopolitik yang semakin memburuk.

Dalam konteks besar ini, "stagnasi" Bitcoin bukan sekadar "tertinggal dari pasar". Ini lebih seperti sinyal peringatan dini terhadap risiko yang lebih besar di masa depan, sekaligus menjadi penyiapan tenaga untuk perubahan narasi yang lebih besar lagi.

Bagi seorang benar-benar jangka panjang, saat ini justru menjadi waktu untuk menguji keyakinan, menolak godaan, dan bersiap menghadapi krisis serta peluang yang akan datang.